Descargar la presentación

La descarga está en progreso. Por favor, espere

1

REFORMA HACENDARIA Junio de 2010

2

EVOLUCIÓN DEL PIB PER CÁPITA EN MÉXICO Dólares internacionales de 1990 (metodología Geary-Khamis) (metodología Geary-Khamis) Primero, pongamos en perspectiva lo que ha ocurrido en México

(metodología Geary-Khamis) Primero, pongamos en perspectiva lo que ha ocurrido en México")

3

México real Chile PIB POR PERSONA EN CHILE Y MÉXICO (Dólares internacionales de 1990 )

")

4

México real México hipotético Chile PIB POR PERSONA (Dólares internacionales de 1990 )

")

5

CIEN AÑOS DE HISTORIA DEL PIB PER CAPITA EN MÉXICO, LLEVAMOS SESENTA (Dólares internacionales de 1990)

")

6

ÍNDICE 2 GASTO CALIDAD, TRANSPARENCIA, EFICIENCIA Y EFICACIA 3 INGRESO SENCILLO, EFECTIVO, EFICIENTE Y EQUITATIVO 1 REFORMA INTEGRAL NECESIDAD DE UNA REFORMA INTEGRAL DE LAS FINANZAS PÚBLICAS

7

¿Porqué se requiere de una reforma integral? 1. Necesitamos crecer mucho más rápido que en los últimos 30 años 2. Esto requiere un sector público eficaz, eficiente y de calidad en los bienes y servicios que produce, y en las políticas que es capaz de proponer e implementar 3.El contexto internacional será más difícil, caracterizado por altos niveles de deuda y presiones a las tasas de interés 4. Requerimos una sólida fortaleza fiscal (ahorrar en épocas de abundancia para gastar en las de escasez, evitando más deuda que será más cara) 5. Los ingresos petroleros continuarán disminuyendo 1 REFORMA INTEGRAL

5. Los ingresos petroleros continuarán disminuyendo 1 REFORMA INTEGRAL.")

8

Sistema de Evaluación del desempeño de las Dependencias Federales Reciente estudio del CEESP que se publicará en los próximos días, ¿Qué se enfatiza? 1. El cumplimiento de las metas establecidas en los Programas Sectoriales 2007-2012 2. La planeación y la evaluación del desempeño tienen un papel sumamente importante para medir la calidad del gobierno. 3. Evitando juicios subjetivos Respecto al sector público eficaz, eficiente y de calidad

9

ÍNDICE 2 GASTO EFICACIA, EFICIENCIA, CALIDAD, TRANSPARENCIA Y RENDICIÓN DE CUENTAS 3 INGRESO SENCILLO, EFECTIVO, EFICIENTE Y EQUITATIVO 1 REFORMA INTEGRAL NECESIDAD DE UNA REFORMA INTEGRAL DE LAS FINANZAS PÚBLICAS

10

Alineación del gasto con las prioridades del país Reingeniería de todo el sector público Poderes de la Unión Tres órdenes de gobierno Organismos y dependencias Programas 2 EN MATERIA DE GASTO PÚBLICO

11

Indicadores y metas de desempeño Un mecanismo eficiente para vigilar, en tiempo real, los procesos públicos Un verdadero sistema de premios y castigos Verdadera transparencia y rendición de cuentas

12

3 puntos 1.9 puntos 0.4 puntos El gasto del gobierno cada vez crece más GOBIERNO FEDERAL MÁS SEGURIDAD SOCIAL RESTO DEL SECTOR PUBLICO PRESUPUESTAL

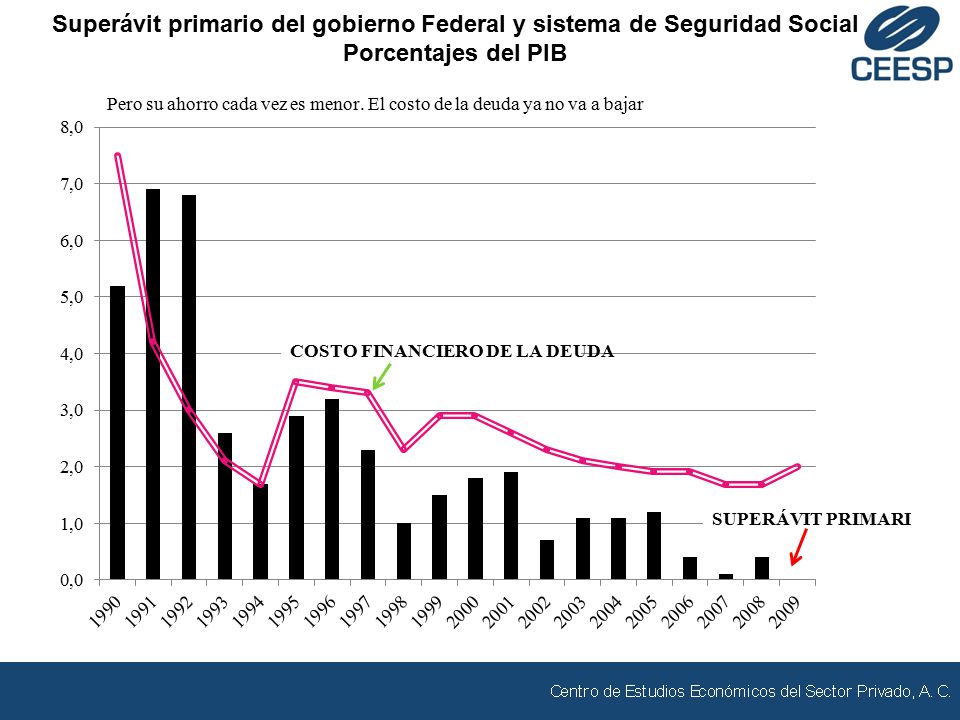

14

Cuidado con el pago de pensiones. Al igual que el costo de la deuda, aumentará en los próximos años

15

ÍNDICE 2 GASTO CALIDAD, TRANSPARENCIA, EFICIENCIA Y EFICACIA 3 INGRESO SENCILLO, EFECTIVO, EFICIENTE Y EQUITATIVO 1 REFORMA INTEGRAL NECESIDAD DE UNA REFORMA INTEGRAL DE LAS FINANZAS PÚBLICAS

16

PROBLEMAS 3 INGRESO SENCILLO, EFECTIVO, EFICIENTE Y EQUITATIVO 1 Reducida base de contribuyentes 2 Un sistema impositivo complejo 3 Elevada evasión y elusión fiscal SOLUCIÓN DEBE INCLUIR

17

FUENTE: CEESP con datos del INEGI y la SHCP % progresivo 3 INGRESO SENCILLO, EFECTIVO, EFICIENTE Y EQUITATIVO

18

FUENTE: CEESP con datos del INEGI y la SHCP Deciles La suma de los beneficios de los primeros 5 deciles es de 48,457 millones de pesos La suma de los beneficios de los últimos 5 deciles es de 98,981 millones de pesos Sin embargo, el beneficio otorgado a los hogares de los deciles más altos es mucho mayor al otorgado en los primeros deciles, es decir, es regresivo 3 INGRESO SENCILLO, EFECTIVO, EFICIENTE Y EQUITATIVO

19

Situación del IVA Recaudación esperada en 2010 mdp % del PIB Puntos del PIB ganados con la reforma Sistema actual 485,554 3.8 0 sistema actual TG 16% y canasta básica a 0% 599,1754.7+ 0.9 TG 16% y canasta básica a 3% 611,2434.8+ 1.0 TG 16%663,5385.2+ 1.4

20

Salarios nominales10 PromedioITUISR Ventas100.0 Gastos43.6 Insumos25.6 Nómina13.1 Salarios netos8.2 Retenciones ISR1.4 Pagos IMSS patrón2.1 Retenciones imss0.4 INFONAVIT0.7 Sar0.3 Depreciación4.0 Intereses0.9 Inversiones11.7 Base gravable62.756.4 Pago total al gobierno 18.9 Impuestos pagados empresas14.1 Impuestos pagados trabajadores1.4 Aportaciones IMSS2.5 Aportaciones SAR0.3 Aportaciones INFONAVIT0.7 Tasa equivalente30.20%33.56% Utilidad neta de la empresa 42.3 Pagos a los trabajadores 8.2 SUPUESTOS Tasa promedio ISR trabajadores13.6% Tasa promedio retención IMSS4.0% Tasa promedio cuotas IMSS patrón21.0% T promedio infonavit7.0% T promedio SAR2.7% T promedio ISR a las empresas25.0%

21

ESQUEMA ACTUAL Tasa Millones de pesos Recaudación Tributaria 20101,320.5 ISR30.0%640.9 IETU17.5%53.2 IVA 16.0% con exenciones 485.6 Otros140.8 Seguridad social332.0 517 HORAS PARA CUMPLIR CON LAS OBLIGACIONES FISCALES VS 177 HORAS EN PAÍSES DE ALTOS INGRESOS

22

PROPUESTA Sin Seg. Social Con Seg. Social Recaudación Tributaria 20101,320.51,652.5 ISR Impuesto Único 13.8%21.9% IETU IVA 15.0% generalizado Otros== Seguridad social=X Simplificación Ganancias en eficiencia recaudatoria Reducción del tiempo para cumplir con las obligaciones fiscales (menos de 177 horas)

.")

Presentaciones similares

>")