Descargar la presentación

La descarga está en progreso. Por favor, espere

1

GRUPO # 4 UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

FACULTAD DE CIENCIAS ECONOMICAS DEPARTAMENTO DE PRÁCTICAS ESTUDIANTILES EN LA COMUNIDAD –PROPEC- LICENCIADO: HUGO HERRERA TEMA EJECUCION Y SUPERVISION DE LA AUDITORIA GRUPO # 4

2

GRUPO # 4 1 CHRIS JUAREZ 2 JUAN GARICA 1 CHRIS JUAREZ 2 JUAN GARICA

3 MARIA CANIZ 4 RENATO CORADO 3 MARIA CANIZ PARTE PRACTICA 5 DINA VARGAS TRIVIA

3

EJECUCIÓN DE LA AUDITORÍA

CHRIS

4

EJECUCIÓN DE LA AUDITORIA

Es la etapa que consiste en la formalización de un documento con todas las recopilaciones hechas durante el trabajo de campo, la cual sirve para sustentar la opinión del auditor; esta etapa depende del grado de profundidad con que se haya realizado las dos etapas anteriores (la planeación y el control interno).

.")

5

ALCANCE DE LA EJECUCIÓN DE LA AUDITORÍA

Debe ser determinado entre el cliente y el encargado; el alcance de la ejecución consiste en la una descripción del sistema de gestión de la Auditoria, procedimientos y técnicas a utilizar, exanimación de la documentación legal y administrativa de la empresa, ubicación física, actividad económica, procedimientos que desarrolla la empresa y los informes que presenta.

6

IMPORTANCIA DE LA AUDITORÍA

Radica en el trabajo desempeñado, El nivel de cumplimiento de los objetivos fijados y el planeamiento aprobado por lo que se deben establecer que las comprobaciones realizadas tengan la profundidad adecuada y muestren correctamente los resultados, así como que las evidencias de los hallazgos cumplan con los requisitos de suficiencia, relevancia y competencia. Así como determinar que las técnicas de muestreo utilizadas, permitan, a partir de las comprobaciones y verificaciones efectuadas, inferir el estado de las operaciones en el período seleccionado como auditable. MARIA

7

NORMAS DE EJECUCIÓN DEL TRABAJO DE AUDITORÍA

El propósito principal de este grupo de normas se orienta a que el auditor obtenga la evidencia suficiente en sus papeles de trabajo para apoyar su opinión sobre la confiabilidad de los estados financieros, para lo cual, se requiere previamente un adecuado planeamiento estratégico y evaluación de los controles internos IR MENU PRINCIPAL

8

IMPORTANCIA DE LA SUPERVISION

El éxito de cada Auditoría depende en gran parte de la efectividad de la supervisión al personal de todos los niveles. Responsabilidad del auditor en la ejecución de la auditoría. Durante la etapa de ejecución del trabajo de auditoría, la evidencia examinada por el auditor consiste en una amplia variedad de información y datos que apoyen los informes elaborados. Lo anterior implica que el auditor tiene que usar su criterio profesional en la selección de la evidencia apropiada.

9

Alcance de la Supervisión

El alcance de la supervisión consiste en determinar si se ha cubierto el alcance de la Auditoria, el alcance de la supervisión se puede determinar en tres etapas: Etapa de planeación de la auditoria Fases de ejecución de la auditoria Etapa de terminación de trabajo de auditoria

10

La Supervisión en la Etapa de Planeación de la Auditoria

a) Análisis de la experiencia y capacidad profesional de los auditores que participarán en el trabajo. b) La Supervisión del plan general del trabajo así como la definición de los objetivos que se persiguen. c) Discusión del plan de trabajo preparado por el auditor encargado. d) Discusión y fijación del presupuesto de tiempo que va a utilizar el personal que participe en el trabajo.

Análisis de la experiencia y capacidad profesional de los auditores que participarán en el trabajo. b) La Supervisión del plan general del trabajo así como la definición de los objetivos que se persiguen. c) Discusión del plan de trabajo preparado por el auditor encargado. d) Discusión y fijación del presupuesto de tiempo que va a utilizar el personal que participe en el trabajo.")

11

La Supervisión en las diferentes Fases de la Ejecución de la Auditoria.

a) Revisión del programa de auditoría, preparado con base en el resultado del estudio y evaluación del control interno, así como las modificaciones que se hagan durante el desarrollo de la auditoria. b)Explicación a los auditores, de acuerdo con el grado de experiencia que cada uno tenga, de la forma en que debe realizarse el trabajo, los elementos del cliente con que se cuenta para efectuarlo y el tiempo estimado para la realización de las pruebas de auditoria. c)Vigilancia constante del trabajo que se realiza, y aclaración oportuna de dudas que van surgiendo en el transcurso de su trabajo IR MENU PRINCIPAL

Revisión del programa de auditoría, preparado con base en el resultado del estudio y evaluación del control interno, así como las modificaciones que se hagan durante el desarrollo de la auditoria. b)Explicación a los auditores, de acuerdo con el grado de experiencia que cada uno tenga, de la forma en que debe realizarse el trabajo, los elementos del cliente con que se cuenta para efectuarlo y el tiempo estimado para la realización de las pruebas de auditoria. c)Vigilancia constante del trabajo que se realiza, y aclaración oportuna de dudas que van surgiendo en el transcurso de su trabajo IR. MENU PRINCIPAL.")

12

LA SUPERVISIOIN EN LA ETAPA DE TERMINACION DEL TRABAJO

a) Revisión final del contenido de los papeles de trabajo para cerciorarse de que éstos están completos y que se ha cumplido con normas de auditoría. b) Revisión y aprobación del CPA que dictamina, del informe que resulta del trabajo de auditoría realizado. c) Antes de emitir el informe, una persona del despacho pero ajena al trabajo específico, podría revisar los borradores y ciertos papeles de trabajo. RENATO

Revisión final del contenido de los papeles de trabajo para cerciorarse de que éstos están completos y que se ha cumplido con normas de auditoría. b) Revisión y aprobación del CPA que dictamina, del informe que resulta del trabajo de auditoría realizado. c) Antes de emitir el informe, una persona del despacho pero ajena al trabajo específico, podría revisar los borradores y ciertos papeles de trabajo. RENATO.")

13

PAPELES DE TRABAJO Es el conjunto de cédulas y documentos en los cuales el auditor registra de forma permanente los datos e información obtenidos, y la evidencia en la cual se basan sus conclusiones y resultados de las pruebas realizadas. De manera que en conjunto constituyan un compendio de la información utilizada y de las pruebas efectuadas en la ejecución de su trabajo, junto con las decisiones tomadas para llegar a formarse la opinión. Constituyen, por tanto, el nexo de unión entre el trabajo de campo y el informe de la auditoría

14

OBJETIVOS Facilitar la labor de revisión y supervisión.

Ayudar a adoptar un enfoque disciplinado y uniforme en las tareas. Registrar los resultados de las pruebas aplicadas, y las evidencias sobre los hallazgos de auditoría. Proporcionar evidencia del trabajo realizado y de las conclusiones obtenidas durante la ejecución de la auditoría Servir como soporte del informe de auditoría en procesos judiciales, patrimoniales y administrativos. Respaldar el contenido del informe de auditoría. Constituir una fuente permanente de información y consulta. Servir de referencia en la planificación de futuras auditorías.

15

CONTENIDO ENCABEZADO CUERPO Nombre de la entidad Fecha de la auditoría

Área a revisar y/o prueba a realizar Índice Fecha de realización Nombre o iníciales de la persona que realizó y revisó CUERPO Es propiamente el papel de trabajo, y se relaciona con los datos obtenidos en el análisis efectuado. Se refiere al análisis del contenido y movimiento de una cuenta, a la verificación de cálculos, a la verificación de resúmenes de datos obtenidos, o a cualquier otro tipo de pruebas. Se refiere al análisis del contenido de una relación, detalle, integración o reporte obtenidos de la entidad o de los sistemas integrados de información financiera.

16

FORMA INDICE: Sirven para identificar en los papeles de trabajo, las áreas o cuentas bajo examen y sirven de base para una adecuada referencia. MARCA: Las marcas sirven en los papeles de trabajo para resaltar un hecho, acción o criterio. Las marcas deben aplicarse de la siguiente manera: Deben utilizarse las marcas en color rojo. Deben ser simples y distintivas, por lo que no deben usarse marcas complicadas que resulten difíciles de distinguir. Deben ser limpias, claras y legibles. REFERENCIACION: Consiste en el cruce de información dentro de un mismo un papel de trabajo, o entre varios papeles de trabajo. La misma se realiza, con el objeto de que toda la información contenida en las cédulas pueda ser localizada, interpretada y revisada rápidamente. FIRMAS Y FECHAS: Se debe identificar en todas las cédulas la firma y fecha de ejecutado y revisado el trabajo.

17

TIPOS DE PAPELES DE TRABAJO

DE INTEGRACION DE LA INFORMACION Son papeles o documentos que integran datos globales de la auditoría DE ANALISIS DE DATOS Son documentos que sustentan o reúnen datos producto del análisis específico de las cuentas o hechos examinados. DE SOPORTE Son documentos que corroboran los datos obtenidos en el análisis específico de las cuentas o hechos examinados, tales como: IR MENU PRINCIPAL

18

ARCHIVO Normalmente se divide en: Archivo Permanente:

En este legajo, se organizarán los papeles de trabajo con vigencia de un año o más y de uso continuo, clasificándolos de la siguiente manera: • Organizativa • Estructura del Control Interno • Legal • Actas de Junta Directiva • Contratos y Convenios DINA

19

El archivo permanente puede clasificarse en :

Archivo Permanente Vigente Archivo Permanente Inactivo Archivo de Administración Archivo Corriente

20

PROPIEDAD Y CUSTODIA El Contador Publico debe adoptar procedimientos razonables para la custodia segura de sus papeles de trabajo y debe retenerlos durante un periodo suficiente para llenar las necesidades de su profesión y para satisfacer cualquier registro legal pertinente de retención de registros. IMPORTANCIA Servir de evidencia del trabajo realizado por el auditor, así como medio de prueba de que se ha realizado el trabajo de conformidad con Normas de Auditoria. NATURALEZA CONFIDENCIAL DE LOS PAPELES DE TRABAJO: Gran parte de la información obtenida por el contador publico, con carácter confidencial, se registra en sus papeles de trabajo, por lo tanto los papeles de trabajo son de naturaleza confidencial. IR MENU PRINCIPAL

21

Evidencia Suficiente y Competente

La evidencia es un conjunto de hechos comprobados, suficientes, competentes y pertinentes para sustentar una conclusión. Debe obtenerse evidencia competente y suficiente, mediante la indagación y confirmación para proveer una base razonable. JUAN

22

Sub etapas de la Ejecución de la Auditoría

Análisis De saldos: Diversos rubros de cuentas relacionadas entre sí ejemplo: las cuentas devoluciones. De movimientos: En este caso, al análisis de la cuenta debe hacerse por agrupación conforme a conceptos concretos y significativos. Inspección Consiste en comprobar la autenticidad, mediante el examen físico de los bienes o documentos. Confirmación Consiste en la obtención de una comunicación por parte de una persona independiente de una manera valida sobre la misma. Investigación Por medio de esta técnica, el auditor obtiene conocimiento y puede formarse un juicio sobre algunos saldos, u operaciones. Observación Consiste en presenciar como se realizan ciertas operaciones o hechos.

23

SUPERVISIÓN DE LA AUDITORIA

Consiste en planear, organizar, dirigir y controlar el cumplimiento de los objetivos de la Auditoria para poder determinar si se ha cubierto el alcance de la auditoria y la calidad razonable del trabajo. La supervisión implica dirigir los esfuerzos de los ayudantes que participan en lograr objetivos del examen.

24

Características de la Supervisión

Dar instrucciones a los ayudantes. Mantenerse informado de los problemas importantes que se encuentren. Revisar el trabajo hecho. Manejar las diferencias de opinión entre el personal de la firma. IR MENU PRINCIPAL

25

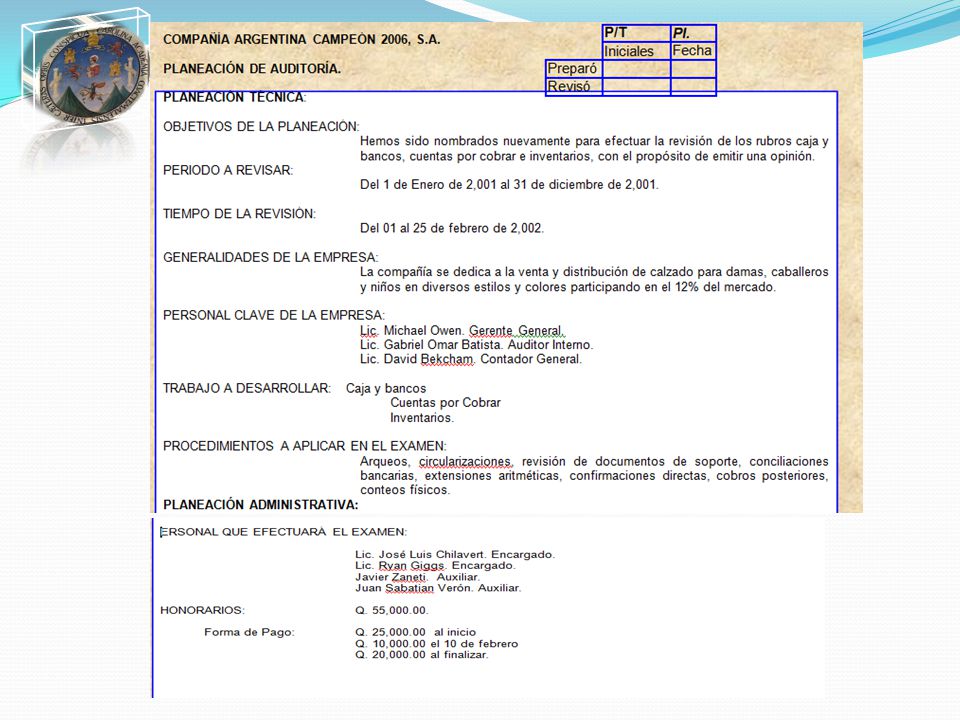

PARTE PRÁCTICA Para mejor comprensión de lo que es un plan de auditoría y un programa de auditoría se presentan las cédulas de planeación y programación de la Auditoría realizada a la Compañía Argentina Campeón 2006, S.A..

27

IR MENU PRINCIPAL Compañía Argentina Campeón 2006, S.A. P/T Hecho por:

Fecha Programa de Auditoría de Caja y Bancos. Rev. por: No. Procedimientos. Febrero Ref. H.H. 1 2 3 4 5 6 7 8 9 10 Cuestionario Control Interno A. Caja General. Determinar cuantos fondos de caja existen x Determine qué otros valores existen en caja Investigar fecha de último reembolso Efectúe arqueos simultáneos 3.5 Obtenga la firma del cajero de conformidad 0.5 con lo arqueado Verifique el depósito oportuno de los Ingresos Efectúe corte de ingresos y pruebe su correcto registro. B Caja Chica. Arqueo de Caja Chica Revisión de documentación correspondiente Revise cortes anteriores de caja chica C Banco La Plata, (Depósito Monetario) Investigar cuenta bancarias existentes. Revisión libro auxiliar de bancos Solicitar conciliaciones bancarias y revisar partidas antiguas o extrañas. Preparar confirmaciones bancarias solicitando saldos al cierre. Efectuar corte de ingresos por un periodo y verifique el correcto registro y dep. oportuno Revisión Estado de Cuentas del Banco Revisión cheque pagado y devueltos Revisión notas de crédito y notas de débito Realizar arqueo de cheques rechazados para determinar su correcto registro D Concluya sobre los Objetivos de Auditoría E Elaboración Cédula sumarias y analíticas 16 IR MENU PRINCIPAL

Investigar cuenta bancarias existentes. Revisión libro auxiliar de bancos. Solicitar conciliaciones bancarias y revisar. partidas antiguas o extrañas. Preparar confirmaciones bancarias solicitando. saldos al cierre. Efectuar corte de ingresos por un periodo y. verifique el correcto registro y dep. oportuno. Revisión Estado de Cuentas del Banco. Revisión cheque pagado y devueltos. Revisión notas de crédito y notas de débito. Realizar arqueo de cheques rechazados. para determinar su correcto registro. D. Concluya sobre los Objetivos de Auditoría. E. Elaboración Cédula sumarias y analíticas. 16. IR. MENU PRINCIPAL.")

28

TRIVIA Consiste en comprobar la autenticidad del saldo de la cuenta de la operación realizada o de alguna circunstancia, mediante el examen físico de los bienes o documentos que amparan el activo o la operación INSPECCION R// CONFIRMACION OBSERVACION

29

TRIVIA Consiste en planear, organizar, dirigir y controlar el cumplimiento de los objetivos de la Auditoria para poder determinar si se ha cubierto el alcance de la auditoria y la calidad razonable del trabajo. SUPERVICION DE LA AUDITORIA R// REVISION DEL CONTROL DE CALIDAD IMPORTANCIA DE LA SUPERVICION

30

ARCHIVO DE ADMINISTRACION

TRIVIA Se conservan más de 2 años los datos permanentes y los papeles de trabajo…. ARCHIVO PERMANENTE R// ARCHIVO DE ADMINISTRACION ARCHIVO CORRIENTE

31

TRIVIA En el se guarda información que no tiene validez o vigencia, pero que en su momento ha constituido información importante, y tiene carácter histórico. ARCHIVO PERMANENTE ACTIVO ARCHIVO PERMANENTE INACTIVO R// ARCHIVO DE ADMINISTRACION

32

TRIVIA Es el conjunto de cédulas y documentos en los cuales el auditor registra de forma permanente los datos e información obtenidos PAPELES DE OFICINA PAPELES DE TRABAJO R// PROGRAMA DE AUDITORIA

33

CONCLUSIONES De acuerdo a la experiencia del personal que desarrolla el trabajo de campo de la auditoria así será la supervisión que tendrá el trabajo que dichas personas realicen. Es importante realizar una supervisión adecuada para que cuando sea el momento de entregar un informe corto o largo, se de con todos los fundamentos y el respaldo suficiente para sustentar nuestra opinión.

Presentaciones similares

Soporta las opiniones y conclusiones expuestas en el informe. 2) Acumulación de conocimiento del cliente 3) Fácil transición en caso de realizar.>")