Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Santafé de Bogotá

2

El Sector Privado en el aseguramiento en salud La Paz Bolivia Agosto de 2005

3

La pobreza Cuando se analiza la justicia social, existen poderosas razones para juzgar la ventaja individual en función de las capacidades que tiene una persona, es decir, de las libertades fundamentales de que disfruta para llevar el tipo de vida que tiene razones para valorar. Desde esta perspectiva la pobreza debe concebirse como la privación de capacidades básicas y no meramente como la falta de ingresos . (A. Sen Desarrollo y Libertad p.114)

")

4

Salud / Enfermedad/ Salud Historia Natural de la enfermedad

Legislación Afiliación Población Recursos Aseguramiento Prestación Salud / Enfermedad/ Salud Historia Natural de la enfermedad

5

LA LEY 100 Y SUS FUNDAMENTOS

ESTABLECE DOS REGIMENES: CONTRIBUTIVO, SUBSIDIADO “ASEGURADORAS”: EPS DE DIFERENTE NATURALEZA PUBLICAS Y PRIVADAS COMPETENCIA POR LOS AFILIADOS EN FUNCION DE LA CALIDAD DE LOS SERVICIOS MERCADO REGULADO POR EL ESTADO PRODUCTO PRECIO

6

OBJETIVOS DEL SISTEMA DE SALUD

Qué quiere lograr? Mejorar el nivel y la distribución del estado de salud de la población Proveer un mayor nivel de protección financiera distribuído entre toda la población Alcanzar alto nivel de satisfacción con el sistema de salud en toda la población

7

POR DELEGACION DEL ESTADO

FUNCIONES DE LAS EPS POR DELEGACION DEL ESTADO Recaudar aportes por cotización Control de la Evasión PROPIAS Administrar la afiliación Administrar el riesgo en salud de los afiliados Conocer la información epidemiológica de cada uno de los afiliados Promover la adscripción de la población a programas especiales de promoción y prevención, según su riesgo de enfermar Organizar la red de servicios que requieren los afiliados Verificar la calidad Contratar la mejor calidad a los mejores precios, o prestar directamente los servicios Administrar los ingresos por UPC (prima del seguro)

")

8

EL SNS ANTES DE LA REFORMA

No era un sistema solidario porque: La Seguridad Social era para unos pocos ligada exclusivamente al empleo formal. Los recursos públicos estaban mal focalizados Altos pagos de bolsillo Base tributaria deficiente Sistema presupuestal rígido

9

EL SNS ANTES DE LA REFORMA

53% de las personas que se hospitalizaron usaron hospitales públicos. Solo 20% de las personas que se hospitalizaron en un hospital público pertenecía a los más pobres (primer quintil). Más de la mitad (58%) de las personas que se hospitalizaron en un hospital público pertenecía a los tres últimos quintiles de ingreso (3o, 4o y 5o). (perfecto. Do you have how many from 3 to 5 quintile were hospitalized in publico? How many of those paid out of pocket? How many in general –all incomes) paid out of pocket in publicos? I want to put in evidence various myths: Los subsidios publicos –oferta, llegan a los mas pobres Los pobres no tienen que buscar en otra parte porque el sector publico los atiende ( a proposito de esto: tenemos info en cuantos no son atendidos en los publicos o rechazados? De que ingreso son?) Los servicios publicos son gratis (y los pobres tambien pagan)

. Más de la mitad (58%) de las personas que se hospitalizaron en un hospital público pertenecía a los tres últimos quintiles de ingreso (3o, 4o y 5o). (perfecto. Do you have how many from 3 to 5 quintile were hospitalized in publico How many of those paid out of pocket How many in general –all incomes) paid out of pocket in publicos I want to put in evidence various myths: Los subsidios publicos –oferta, llegan a los mas pobres. Los pobres no tienen que buscar en otra parte porque el sector publico los atiende ( a proposito de esto: tenemos info en cuantos no son atendidos en los publicos o rechazados De que ingreso son ) Los servicios publicos son gratis (y los pobres tambien pagan)")

10

EL SNS ANTES DE LA REFORMA

29% de los más pobres usaron el sector privado para consulta médica, y 6% de los más pobres se hospitalizaron en un hospital privado. El 68% de los más pobres que tuvo una consulta médica (en cualquier proveedor) pagó de su bolsillo.

pagó de su bolsillo.")

11

EL SNS ANTES DE LA REFORMA

91% de los más pobres pagaron de su bolsillo durante su última hospitalización en hospitales públicos

12

Economía sanitaria, reforma sectorial y niveles de intervención

MACROGESTIÓN Financiamiento y Regulación MESOGESTIÓN Gestión de Aseguradores y Prestadores MICROGESTIÓN Gestión Clínica o de la práctica profesional

13

Macrogestión

14

Cómo se logran los objetivos?

Arreglos financieros Arreglos en la prestación de los servicios Incentivos Regulación

15

Origen del problema financiero: difícil situación económica

TASA DESEMPLEO SUBEMPLEO INGRESOS DEL TRABAJADOR EVASION INGRESOS FISCALES PARA EL SECTOR SALUD

16

Tasas de empleo 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Tasa de desempleo DANE 7,80% 7,60% 8,70% 12,00% 12,10% 15,00% 20,10% 20,20% 16,40% 15,70% 12,30% 12,1 Tasa de subempleo DANE 13,10% 15,80% 17,00% 22,70% 29,90% 30,90% 32,10% 31,40% 30,6

17

INDICADORES DE EMPLEO TENDENCIAS

Una mayor vulnerabilidad al desempleo (Informalización) Un deterioro en la calidad del empleo generado (Subempleo, Precarización de la estructura del empleo). Un proceso de privatización en la estructura del empleo ( Tercerización).

Un deterioro en la calidad del empleo generado (Subempleo, Precarización de la estructura del empleo). Un proceso de privatización en la estructura del empleo ( Tercerización).")

18

INDICADORES DE EMPLEO Se observa modificación en la modalidad de contratación laboral de indefinido a fijo y un incremento en la tercerización del contrato por empresas temporales de suministro de personal Fuente: ACRIP

19

EVOLUCIÓN DEL EMPLEO URBANO

INDICADORES DE EMPLEO EVOLUCIÓN DEL EMPLEO URBANO POR RAMA DE ACTIVIDAD El sector más dinámico es el de Comercio y en servicios el sector financiero. En ocupación el independiente corresponde al 34%. Tanto el tema del empleo y la ocupación se ve reflejado en el 98% de participación en microempresas Total empresas Fuente: Camara de Comercio

20

Salario Promedio de Afiliados

Ingreso Promedio Base de Cotización El desempleo y la caída en los ingresos de los trabajadores se refleja en una disminución del salario promedio de los afiliados al sistema (línea azul) y en un aumento en el tamaño de la familia que aumenta el gasto para el sistema (linea roja) El salario promedio de los afiliados al sistema ha caído dramáticamente entre 1998 que alcanzó 2.18 salarios mínimos hasta los 2.05 salarios mínimos que se observan a finales del año 2001 . Por su parte el tamaño promedio de la familia aunque aumentó de manera importante entre 1997 y 1998 ha tendido a situarse en alrededor de un promedio de 2.5 personas por familia. Vale la pena indicar que esta variable puede aumentar en la medida que el ISS pueda detectar y afiliar a todos los niños que nacen en sus instituciones y que no aparecen registrados por sus padres. Esto aumentará aún mas el gasto del sistema y por su puesto el saldo negativo de la cuenta de compensación. De continuar la profunda crisis económica del país será urgente revisar, tal como en pensiones, pero el mas corto plazo, las cuentas grandes del sistema para hacerlo financiable. Eliminar el sistema no resuelve el problema porque se trasladará la obligación sólo a los recursos fiscales que en este momento sólo aportan el 19% de la financiación del sector. Hay que controlar la evasión y hay que definir claramente los derechos y obligaciones de la población con el sistema. La población tiene derecho a un plan de servicios definido como el POS pero también tiene una obligación de cuidar de su salud y de pagar los aportes correspondientes si quiere que el sistema le de cada día mayores servicios. Con un salario promedio de 2.18 se generan excedentes manteniendo constante la UPC. Ahora con solo 2.03 se genera un déficit de 9 millones de US por año que se ha estado financiando con los excedentes. Fuente datos c:/mis documentos/sgsss/upcypos/libro1 1997 1998 1999 2000 2001 2002 2003 2004 IBC (smlmv) 2,14 2,18 2,09 2,07 2,05 2,03 1,98 1,5 Fuente: Declaraciones de Giro y Compensación FOSYGA

y en un aumento en el tamaño de la familia que aumenta el gasto para el sistema (linea roja) El salario promedio de los afiliados al sistema ha caído dramáticamente entre 1998 que alcanzó 2.18 salarios mínimos hasta los 2.05 salarios mínimos que se observan a finales del año Por su parte el tamaño promedio de la familia aunque aumentó de manera importante entre 1997 y 1998 ha tendido a situarse en alrededor de un promedio de 2.5 personas por familia. Vale la pena indicar que esta variable puede aumentar en la medida que el ISS pueda detectar y afiliar a todos los niños que nacen en sus instituciones y que no aparecen registrados por sus padres. Esto aumentará aún mas el gasto del sistema y por su puesto el saldo negativo de la cuenta de compensación. De continuar la profunda crisis económica del país será urgente revisar, tal como en pensiones, pero el mas corto plazo, las cuentas grandes del sistema para hacerlo financiable. Eliminar el sistema no resuelve el problema porque se trasladará la obligación sólo a los recursos fiscales que en este momento sólo aportan el 19% de la financiación del sector. Hay que controlar la evasión y hay que definir claramente los derechos y obligaciones de la población con el sistema. La población tiene derecho a un plan de servicios definido como el POS pero también tiene una obligación de cuidar de su salud y de pagar los aportes correspondientes si quiere que el sistema le de cada día mayores servicios. Con un salario promedio de 2.18 se generan excedentes manteniendo constante la UPC. Ahora con solo 2.03 se genera un déficit de 9 millones de US por año que se ha estado financiando con los excedentes. Fuente datos c:/mis documentos/sgsss/upcypos/libro IBC (smlmv) 2,14. 2,18. 2,09. 2,07. 2,05. 2,03. 1,98. 1,5. Fuente: Declaraciones de Giro y Compensación FOSYGA.")

21

El régimen contributivo y el desempleo …

Los afiliados disminuyeron con el desempleo, pero cuando este se recuperó, no aumentó la afiliación....

22

Fuente: DNP

23

Fuente DNP

25

Financiación del Sistema

Fuente: Ministerio de la Protección Social. Dónde están los dineros de la salud. Revista de Economía Colombiana No Citado en Acosta Olga Lucía, otros. Elementos para la discusión de la reforma al SGSSS

27

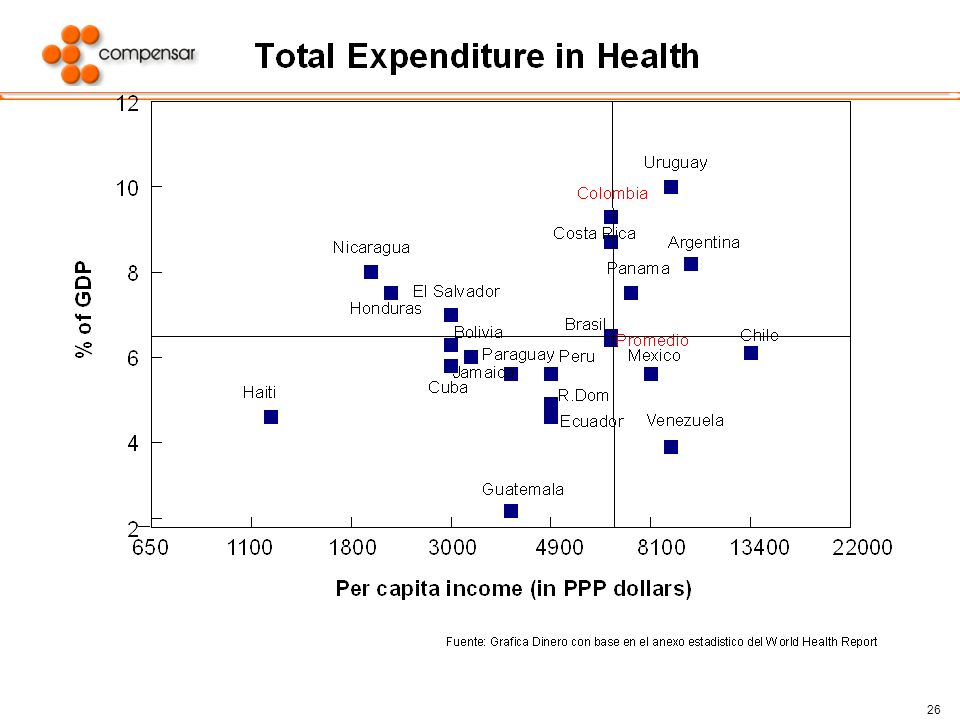

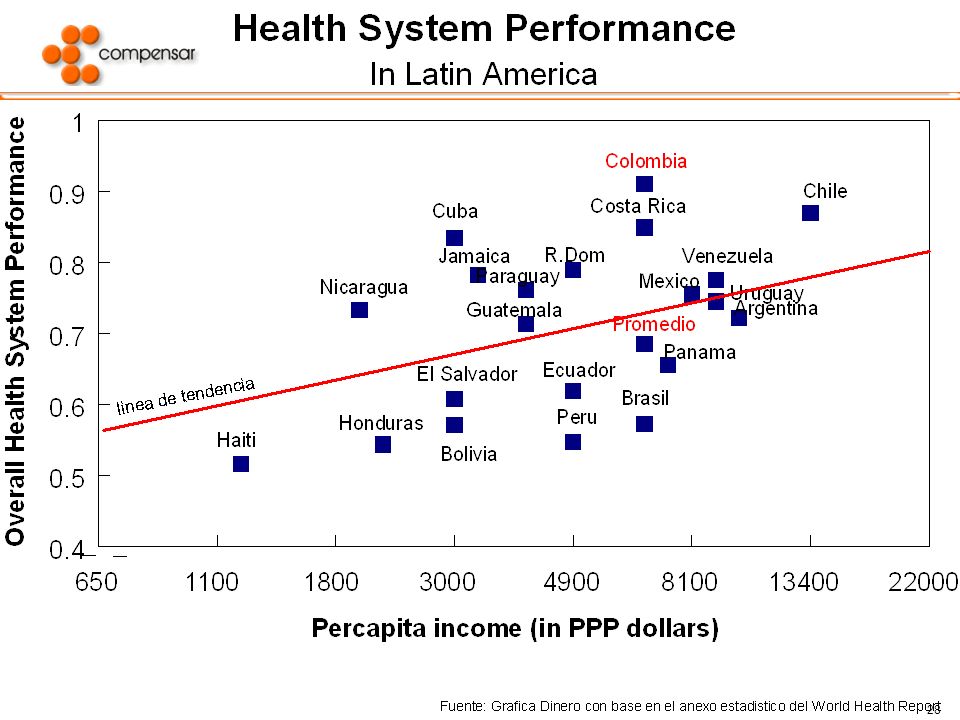

Gasto Per cápita en salud Países industrializados vs Colombia (USD $$)

Fuente: OMS Colombia 2003: USD $ 160

29

FOCALIZACIÓN DE LOS SUBSIDIOS NETOS

POR QUINTILES DE INGRESO PRIMARIO PER CÁPITA Fuente: DNP

30

Fuente FOSYGA

31

El viejo principio de la Solidaridad

Todos los ciudadanos pertenencen a una misma comunidad/sociedad Todos deben ser tratados igual La sociedad se fortalece notablemente cuando se utiliza este abordaje colectivo

32

Porqué es necesaria la Solidaridad?

La sociedad es heterogénea, la distribución de ingreso no es pareja, la población no se distribuye proporcionalmente en los diferentes grupos de edad, hay minorías étnicas, hay importantes diferencias socio-económicas pero … TODOS necesitamos tener acceso igualmente oportuno a los servicios de salud y debemos ser protegidos del riesgo financiero al enfermar

33

de manera que …. La Solidaridad es un principio fundamental para lograr los objetivos de un sistema de salud, particularmente en una sociedad con alto grado de desigualdad

34

Cómo se materializa la solidaridad?

Subsidios cruzados entre: Grupos de ingreso alto hacia ingresos más bajos Jóvenes hacia adultos mayores Empleados hacia desempleados Individuos saludables hacia aquellos enfermos o con mayor probabilidad de enfermar

35

Qué pasa cuando los sistemas no tienen mecanismos solidarios en su estructura ?

En México las familias de menores ingresos usan 12% de su ingreso en pagos de bolsillo, mientras que las familias de mayores ingresos solamente un 3.4% En Chile las familias más pobres gastan 15% de su ingreso en pagos de bolsillo y las más ricas menos de 2.5% En México el 27% de las familias caen por debajo de la línea de pobreza al incurrir en gastos en salud En Colombia, el gasto de bolsillo causado por un evento ambulatorio, representa cerca del 5% del gasto del hogar en promedio cuando se recibe atención formal. 8.5% en el caso de los no asegurados, 4.5% en el RS y 2% en el caso del RC

36

Protección financiera de los riesgos de enfermedad severa

Fuente Bitran, Giedion y Muñoz.”Risk Pooling, Ahorro y Prevención: Estudio regional de políticas para la protección de los más pobres de los efectos de los shock en salud. Estudio de caso de Colombia”. Junio 2004

37

Aseguramiento de los mas pobres % de población

Quintil 1993 1997 2003 1 6.1 43.4 46.5 2 16.5 48.7 52.5 3 27.5 59.0 58.2 4 35.3 65.7 69.3 5 43.1 76.7 82.7 Total 23.8 57.1 61.8 Fuente: Cálculos Misión Social a partir de Encuestas Casen, 1993; E.C.V., 1997 y EH107, Cálculos Grupo de Investigación Universidad del Rosario, con base en ECV DANE

38

Personas que no son atendidas por falta de dinero

1997 2003 Falta de dinero 44.8 39.3 Caso Leve 24.0 37.1 No tuvo tiempo 7.4 5.1 Centro lejos 4.7 4.1 Mal servicio 1.6 3.7 Otras razones 17.6 10.7

39

Fuentes utilizadas para cubrir los costos de atención en salud ECV 2003

Fuente: DANE

41

ASEGURAMIENTO EN COLOMBIA, 2003

Existe un mayor porcentaje de indigentes en el régimen subsidiado que entre los no asegurados Fuente: ENCV 2003

42

ACCESO A SERVICIOS DE SALUD COLOMBIA, 2003

Porcentaje de las personas que declararon requerir una atención formal para tratar su problema de salud y tuvieron acceso Las personas sin aseguramiento con un problema de salud que requieren atención formal, tienen 30% menos probabilidad de recibirla comparado con aquellos asegurados al régimen contributivo Acceso a servicios de salud ambulatorios de las personas con un problema de salud que requirió atención formal: Fuente: ENCV 2003

43

Restricciones para Universalizar

Existen pocas posibilidades de incrementar las fuentes de recursos La demora en el flujo de los recursos hacia los diferentes agentes, comprometen su estabilidad y la calidad y disponibilidad de los servicios Los costos en salud crecen por encima de lo que crece la masa salarial El plan obligatorio de salud tiende a ser infinito

44

Fortalezas del SGSSS FOSYGA fondo mobiliza recursos para reasignarlos de manera más equitativa entre los grupos de mayores ingresos hacia los de menor ingreso Cuenta de Solidaridad : entre sistemas RC y RS Cuenta de Compensación : al interior del RC Mecanismo anticíclico para establecer solidaridad entre los tiempos buenos (crecimiento) y los menos buenos (recesión)

y los menos buenos (recesión)")

45

Contribución obligatoria independiente del tamaño del grupo familiar

Fortalezas del SGSSS Contribución obligatoria independiente del tamaño del grupo familiar Entre individuos y familias Entre familias pequeñas y numerosas La mecánica de aseguramiento y legislación afiliación Entre población saludable y la enferma

46

La mecánica financiera

Fortalezas del SGSSS La mecánica financiera Entre población joven y población en edad mayor Entre grupos poblacionales a través de compensación Entre regiones del país (al transformar)

")

47

Debilidades del SGSSS para mantener la Solidaridad

Los mecanismos anticíclicos si no son bien manejados no protegen el SGSSS en recesión económica cuando: Baja densidad salarial Baja el empleo o solo crece el empleo no calificado No hay buen sistema de presunción de ingresos

48

Debilidades del SGSSS para mantener la Solidaridad

No hay incentivos en el sistema de recaudo para que no haya elusión Existen mecanismos como la Tutela y los Recobros que premian el beneficio individual sobre el beneficio de la colectividad y ponen en peligro la sustentabilidad financiera del sistema

49

Debilidades del SGSSS para mantener la Solidaridad

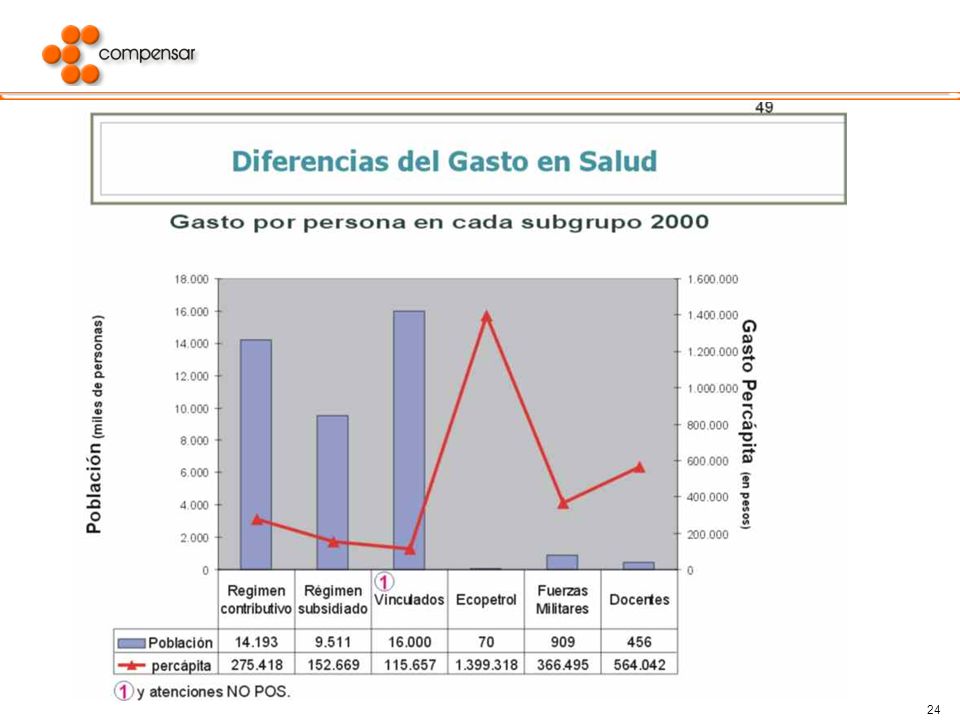

No existen mecanismos de flexibilización y ajuste entre el costo de la prestación de servicios médicos (POS) y las posibilidades financieras del sistema –si la masa salarial no crece acorde con costo POS Se mantienen y se crean grupos exceptuados de la sociedad (indígenas; educadores; Ecopetrol; etc.)

y las posibilidades financieras del sistema –si la masa salarial no crece acorde con costo POS. Se mantienen y se crean grupos exceptuados de la sociedad (indígenas; educadores; Ecopetrol; etc.)")

50

2003: A dónde hemos llegado?

51

7,3 millones de colombianos

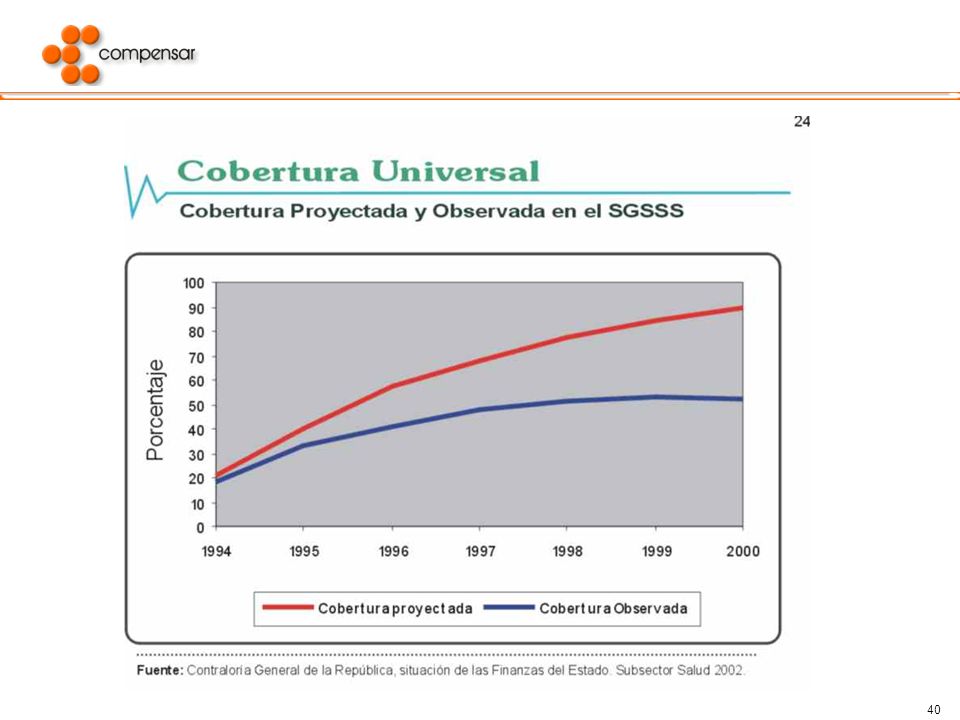

Cobertura Cobertura 2005 No asegurados R. Contributivo 31% 32% 7,3 millones de colombianos no asegurados R. Excepcionales 3% R. Subsidiado Parcial Cobertura 2006 4% R. Subsidiado Total 30% Antes de examinar las estrategias para ampliar cobertura es preciso indicar que el proyecto no plantea un compromiso de universalidad. La gráfica muestra la proporción de asegurados por tipo de régimen y el porcentaje de excluidos. La situación actual, año 2005 y la proyección de acuerdo con el proyecto de reforma, año 2006. Actualmente el sistema tiene asegurado al 69% de la población, lo que significa que el 31% restante no lo está. Con la reforma, el regímen contributivo aumentaría sus afiliados en 2 puntos porcentuales; mientras que el subsidiado con subsidios totales, crecería ocho puntos y con subsidios parciales cinco por ciento. Por tanto, la nueva afiliación dejaría todavía sin cubrimiento alrededor de un 16% de la población, es decir 7.3 millones de colombianos estarían por fuera del sistema de aseguramiento. No asegurados 16% R. Contributivo R. Excepcionales 34% 3% R. Subsidiado Parcial 9% R. Subsidiado Total 38%

52

Mesogestión

53

Régimen Contributivo Hay 26 EPS autorizadas para afiliar personas o sea 73.4% de la población y hay el 40% del potencial afiliado. Cálculos del Misterio de Protección Social indican que la evasión y elusión corresponden a 2,75% del P.I.B. 836 millones de dólares, permitirían afiliar 1.2 millones en el subsidiado.

54

Aseguradoras (E.P.S.)

")

55

Asignación de Pacientes

Plan de Beneficios Fundamental Asignación de Pacientes Legislación P.O.S. C.T.C. Acción Popular Tutelas

56

Asegurados vs No Asegurados

Aseguramiento, hace diferencia ? Asegurados vs No Asegurados 53% población Asegurada Tasa de tratamiento: 60% Tasa de hospitalización: 5% 13% pagan de su bolsillo consulta médica. 12.5% pagan de su bolsillo hospitalización. 47% población no asegurada Tasas de tratamiento: 38% Tasas de hospitalización: 3% 92% pagan de su bolsillo consulta médica 77% pagan de su bolsillo hospitalización ENCV 2000

57

LOS COSTOS DEL NO-ASEGURAMIENTO

Gasto de bolsillo Peor estado de salud Mortalidad prematura INDIVIDUO FAMILIAS COMUNIDADES NACION Disminución de ingresos como consecuencia de enfermedad Disminución del desempeño escolar Incertidumbre y tensión financiera familiar Impacto calidad y disponibilidad servicios Reducción del capital social Impacto en la productividad local Reducción capacidad del sector público Mayores costos de programas públicos (discapacidad, subsidios oferta) Menor productividad nacional Impacto fiscal Adaptado de: Committee on the Consequences of Uninsurance Hidden Costs, Values Lost Uninsurance in America. Washington D.C.The National Academies Press

Menor productividad nacional. Impacto fiscal. Adaptado de: Committee on the Consequences of Uninsurance Hidden Costs, Values Lost Uninsurance in America. Washington D.C.The National Academies Press.")

59

MARGEN OPERACIONAL / MARGEN NETO ( REGIMEN CONTRIBUTIVO)

Margen Ope= Res Ope/ Ing Op ; Margen Neto = Res. Fin/ Ing Op

60

PARTICIPACION DEL GASTO ASISTENCIAL EN LOS INGRESOS OPERACIONALES 1996-2003

Ingreso Operacional incluye recaudo por copagos y cuotas moderadoras y otros recobros

61

Equilibrio Financiero de los aseguradores

Fuente: ACEMI. Tomado de Castaño Yepes Ramón Abel, Elementos fundamentales del equilibrio financiero del Sistema General de Seguridad Social en Salud, que inciden en las decisiones de ajuste del POS y/o de la UPE, Mimeo

62

Microgestión

63

PROBLEMAS DE LA OFERTA DE SERVICIOS

Hospitales públicos Lenta y estancada transformación de las entidades públicas Se mantiene una dependencia cercana al 75% de los recursos de oferta Dificultades para cumplir los requisitos obligatorios del sistema de garantía de calidad Frecuente atraso tecnológico No existe un marco de política hospitalaria Demoras en los flujos de recursos Altos costos de operación y transacción Falta de una gestión eficiente Ausencia de sistemas de pago justos y eficientes Se profundiza la disyuntiva público / privado

65

DIAGNÓSTICO DEL S.G.S.S.S. 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 IPC Nacional 22,60% 22,59% 19,46% 21,63% 17,68% 16,70% 9,23% 8,75% 7,65% 6,99% 6,49% IPC Salud 27,14% 26,78% 23,13% 22,20% 21,47% 20,63% 15,13% 10,30% 10,85% 8,62% Variación % SMMLV 20,50% 19,50% 21,02% 18,50% 16,01% 10,00% 9,96% 8,04% 7,44%

66

La Salud Pública El cambio de responsabilidades, mecanismos de gestión, y, financiación, no condujeron a un sistema efectivo de vigilancia epidemiológica y de control de riesgos. El proceso de autonomía territorial impulsado por la profundización de la descentralización agudizó el problema Ausencia de una agencia responsable, Precaria capacidad de las regiones de definir los perfiles de su población Las políticas de SP se encuentran fragmentadas Escaso seguimiento, evaluación o rendición de cuentas Prevalece la lógica de la enfermedad como eje que organiza la acción de protección y detección

67

Retos

68

Mecanismos de compensación a pérdidas de bienestar

Etapa I Curva de Aprendizaje Consumidores Etapa II Apalancamiento en Subsidiado y Prepaga Etapa III Extracción a Proveedores Margen Etapa IV Descreme del Mercado Integración Vertical Etapa V Ajuste Restricciones a Usuarios Transferencia de riesgo

69

Retos Macrogestión. Mesogestión. Microgestión

Acordar si con la reforma se quiere seguir, parar o volver a lo anterior. Estabilidad legislativa. Mesogestión. Asegurarmiento vs Administración Lograr la estabilidad financiera a través del esquema de aseguramiento del riesgo en salud. Microgestión Eficiencia y eficacia en la administración y la operación. Cambiar el culto a la enfermedad por la cultura de la salud

70

Gracias

71

Enfoque Estratégico 2005

72

La Ley 100 de 1993

73

La Ley 100 de 1993 Sistema General de Seguridad Social.

75

SOLIDARIDAD La Solidaridad es un principio fundamental para lograr los objetivos de un sistema de salud El grado de solidaridad en un sistema depende de la organización de éste pero no necesariamente del tipo de modelo de financiamiento seleccionado (basado en impuestos generales, o en aportes de nómina) Los objetivos y principios fundamentales del SGSSS son muy similares a los de los sistemas de los países industrializados de Europa –la solidaridad no es un principio aplicable exclusivamente en los países pobres

Los objetivos y principios fundamentales del SGSSS son muy similares a los de los sistemas de los países industrializados de Europa –la solidaridad no es un principio aplicable exclusivamente en los países pobres.")

76

SOLIDARIDAD La solidaridad se materializa en la implementación de una mecánica financiera que introduce subsidios cruzados entre diversos grupos poblacionales La estructura y mecánica del SGSSS son congruentes con el principio fundamental de la solidaridad La solidaridad puede ser afectada o fortalecida por las políticas macroeconómicas y muy particularmente por aquellas específicas al sector

77

SÍ es un sistema solidario porque:

El SGSSS Colombiano 2005 SÍ es un sistema solidario porque: Seguridad social no está ligada exclusivamente al empleo formal. Hay al menos 13’ en RS Recursos públicos relativamente bien focalizados SISBEN Gasto de bolsillo se transformó en aportes a la SGSSS Contribuyen de acuerdo a su ingreso Sistema presupuestal se ha ido flexibilizando al transformar

78

Avances del sector salud

La universalidad es una meta indiscutible Se han incrementado los recursos del sector Existe solidaridad en el sistema El derecho a la salud es exigible Sigue vigente el principio de libre elección El aseguramiento subsidiado llega a los más pobres y a la población rural Protección financiera de los riesgos de enfermedad severa Acceso a medicamentos y menor gasto de bolsillo entre la población asegurada Alto porcentaje de la población satisfecha con los servicios

79

Elementos de no sostenibilidad para un Sistema de Seguridad Social

Inviabilidad Financiera. Pérdidas de bienestar que quiebren la estructura institucional. Inequidad en el acceso, socialmente inaceptable.

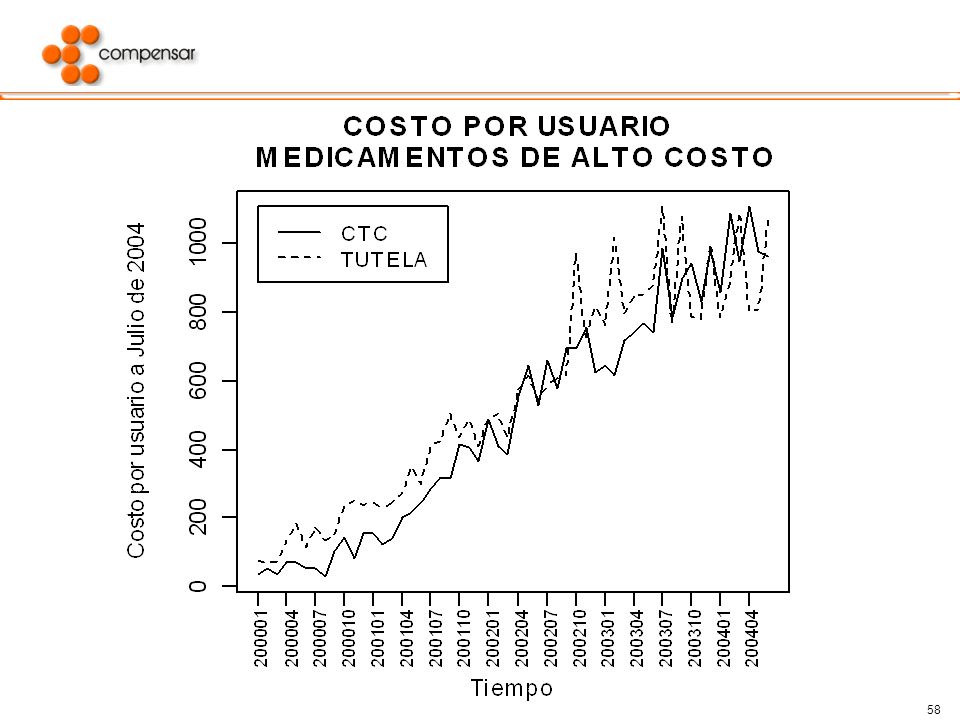

80

PROBLEMAS ALTO COSTO Aumento más que proporcional en las tasas de incidencia de patologías de alto costo en el SGSSS Insuficiencia de la UPC en relación con el costo del POS fuertemente influenciado por el impacto del alto costo Insuficiencia o ausencia de recursos para la atención de la población vinculada para evitar la selección adversa en contra del Sistema. Lentitud en la adopción de medidas que puedan contribuir a la reducción de los costos de atención como en el caso específico de los medicamentos

81

Contribución del aseguramiento a la consulta por prevención

82

La capacidad para universalizar el SGSSS

Áreas Críticas La capacidad para universalizar el SGSSS Respuesta a la Crisis Restricciones para universalizar Sistema de Protección Social 2. La oferta de servicios de salud 3. La salud pública 4. La dirección, regulación y control del sistema 5. Recursos Humanos

84

Constitución Nacional

Artículo 48: La seguridad social es un servicio público de carácter obligatorio que se prestará bajo la dirección, coordinación y control del Estado, en sujeción a los principios de eficiencia, universalidad y solidaridad, en los términos que establezca la ley. Se garantiza a todos los habitantes el derecho irrenunciable a la Seguridad Social. El Estado, con la participación de los particulares, ampliará progresivamente la cobertura de la seguridad social que comprenderá la prestación de los servicios en la forma que determine la ley. No se podrán destinar los recursos de las instituciones de la seguridad social para fines diferentes a ella. La ley definirá los medios para que los recursos destinados a pensiones mantengan su poder adquisitivo constante.

85

Fuente FOSYGA

86

Fuente FOSYGA

87

Base impositiva amplia que depende de:

Qué arreglos son necesarios para que haya solidaridad sistema basado en recursos corrientes Base impositiva amplia que depende de: Ingresos de nivel suficiente para la mayoría Bajo desempleo Mínimos niveles de evasión y elusión Capacidad gubernamental de mobilizar recursos

88

Obligatoriedad en la contribución Focalización

Qué arreglos son necesarios para que haya solidaridad sistema basado en contribuciones de nómina Obligatoriedad en la contribución Focalización Base contributiva amplia que depende de: Ingresos mínimos de cotización nivel aceptable Bajo desempleo Mínimos niveles de evasión y elusión Capacidad gubernamental de mobilizar recursos Contenidos del plan de beneficios a ofrecer

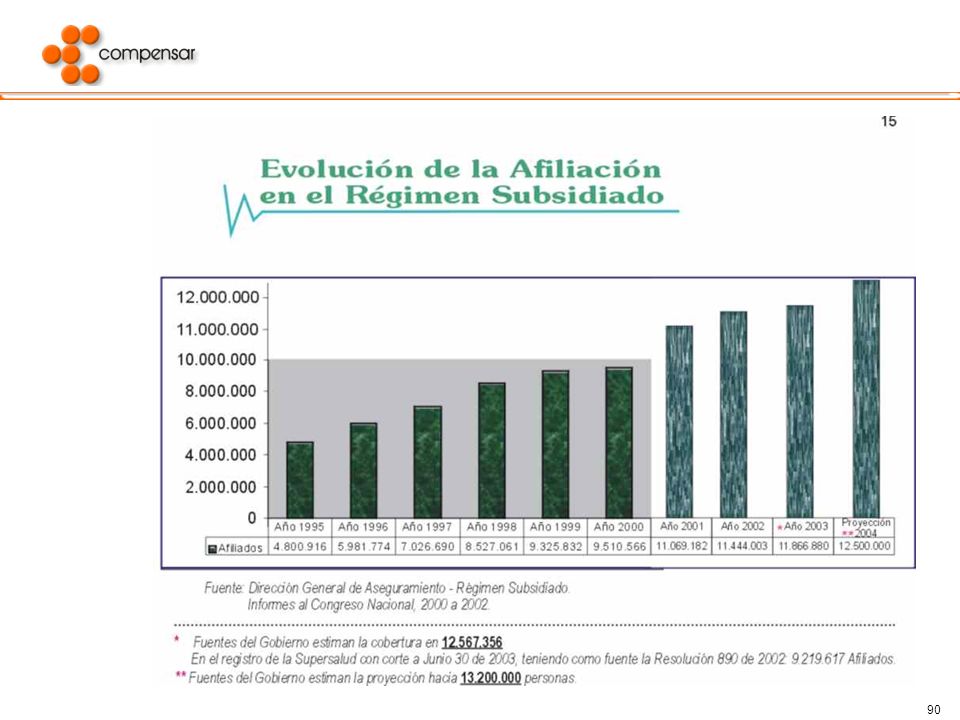

91

Afiliación a Régimen Subsidiado

Fuente: A partir de Ayala U, Acosta Olga Lucía-Escenarios Macroeconómicos en Recursos Humanos de Salud en Colombia: Balance, Competencias y Prospectivas

92

2002: Evolución Régimen Subsidiado

93

2003: Evolución Régimen Subsidiado Zona Rural

94

Población ocupada y cotizantes al régimen contributivo

El porcentaje de los ocupados que cotizaban era de 33,1% en 1993 y hoy es de 31%....

95

Restricciones para Universalizar (1)

En el Régimen contributivo: Evasión de aportes y ausencia de mecanismos de afiliación de trabajadores no formales. 2,5 millones de personas que podrían pagar sus contribuciones Carencia de un sistema de protección del ingreso 8,8 millones de personas no estructuralmente pobres que no tenían ingresos para afiliación Ausencia de incentivos para la declaración de los ingresos reales en los usuarios y las EPS Ausencia de formas efectivas para supervisar la afiliación, calcular el ingreso base y recaudar los aportes en las nuevas modalidades de generación del ingreso

96

Restricciones para Universalizar (2)

En el Régimen subsidiado: El objetivo de cobertura crece rápidamente Se habla de 22, 26 o 29 millones de personas Se desconoce la capacidad de contribución de la población pobre que se expresa en su gasto de bolsillo en salud Hay disminución de los ingresos por solidaridad del contributivo: por disminución de cotizantes, reducción del ingreso base, evasión y elusión Competencia por recursos entre oferta y demanda Rigidez para moverse entre el contributivo y el subsidiado

97

Restricciones para Universalizar (3)

Nuevo Régimen de subsidio parcial: Aleja el avance hacia un sistema de protección del ingreso Genera nuevos factores de inequidad en el plan de beneficios Desconoce la posibilidad de contribución de las personas Perpetúa el subsidio de oferta para un mayor número de intervenciones Desfavorece las acciones de prevención y promoción

98

Restricciones para Universalizar (4)

La operación del sistema no puede ser idéntica para todas las regiones. Problemas de equidad y eficiencia en los recursos se transfieren a las regiones Se requieren esquemas regionales más extensos para la conformación de pooles de riesgo La prestación de los servicios sería más eficiente en un esquema de redes La dispersión y condiciones de la población en varias regiones requiere de modelos diferentes de atención Carencia de un espacio para el acopio, análisis y seguimiento de las variables relevantes del sector.

99

E.P.S. (Aseguradoras) NOMBRE EPS Dic-04

Colmedica Entidad Promotora de Salud Salud Total S.A. E.P.S. Cafesalud E.P.S. S.A. E.P.S. Sanitas S.A. Instituto de Seguros Sociales E.P.S. Compensar E.P.S. EPS Prog. Comfenalco Antioquia SuSalud EPS - (Suramericana) Comfenalco Valle E.P.S. E.P.S. Saludcoop Humana Vivir S.A. E.P.S. EPS Servicios Medicos Colpatria 63.441 Coomeva E.P.S. E.P.S. Famisanar LTDA. CAFAM-COLSUBSIDIO E.P.S Servicio Occidental de Salud S.A.-EPS-S.O.S. Caprecom E.P.S. 20.210 Cruz Blanca E.P.S. S.A. Total

Comfenalco Valle E.P.S E.P.S. Saludcoop Humana Vivir S.A. E.P.S EPS Servicios Medicos Colpatria Coomeva E.P.S E.P.S. Famisanar LTDA. CAFAM-COLSUBSIDIO E.P.S Servicio Occidental de Salud S.A.-EPS-S.O.S Caprecom E.P.S Cruz Blanca E.P.S. S.A Total")

100

TUTELAS 2003 Por Pretensión Contenidos no incluidos en el POS

Fuente: 16 EPS Privadas. Total tutelas

101

El Problema crece Aceleradamente

$26.138 8,1% de UPC Fuente: Susalud

102

Equilibrio financiero de los prestadores públicos de segundo y tercer nivel

Producción Eficiencia Fuente: MINSALUD, Cálculo Cendex

103

Equilibrio Financiero de los Prestadores

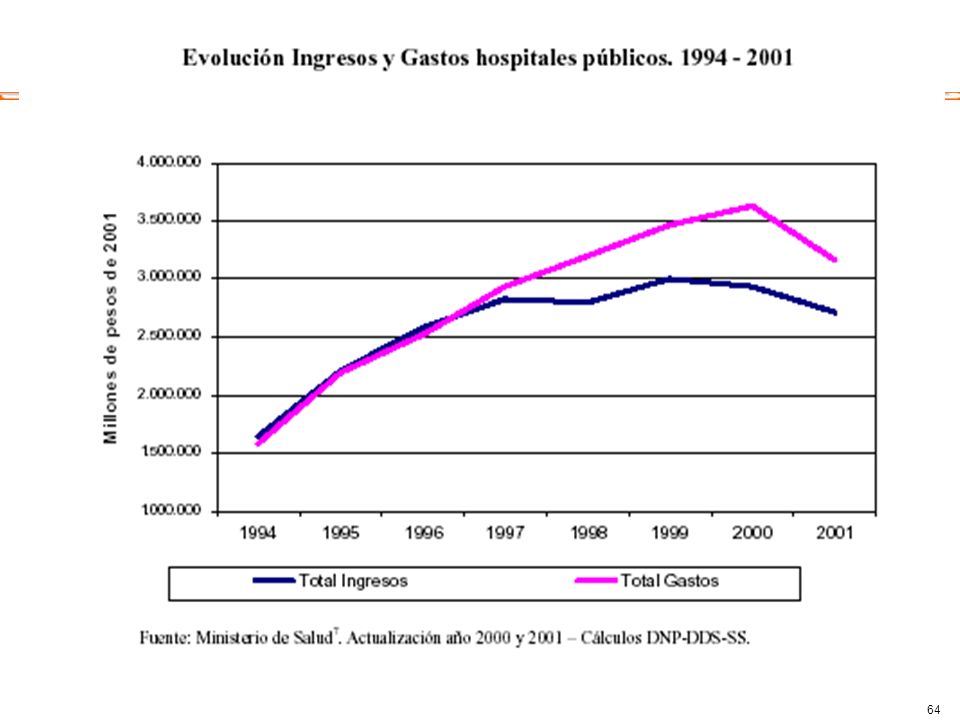

Ingresos y gastos Hospitales Públicos, II nivel Ingresos y gastos Hospitales Públicos, III nivel Fuente: Ministerio de la Protección Social

104

Macrogestión (Financiación)

Incumplimiento de los supuestos macroeconómicos que daban viabilidad al sistema (crecimiento económico y empleo) El aporte del Estado Pari passu Infexibilidad en la presupuestación y utilización de los recursos presupuetsales del FOSYGA, así como la utilización de recursos propios del sistema para otros temas fiscales, dismunuyendo los recusos del régimen subsidiado. Las continuas modificaciones presupuestales (recortes, aplazamientos, traslados, etc.), han generado e imposibilitado la utilización del total de recursos y por ende la ampliación de coberturas El país no ha logrado transformar el subsidio a la oferta por subsidio a la demanda Ingeniería financiera pesada. Corrupción y especulación con los recursos de salud

El aporte del Estado Pari passu. Infexibilidad en la presupuestación y utilización de los recursos presupuetsales del FOSYGA, así como la utilización de recursos propios del sistema para otros temas fiscales, dismunuyendo los recusos del régimen subsidiado. Las continuas modificaciones presupuestales (recortes, aplazamientos, traslados, etc.), han generado e imposibilitado la utilización del total de recursos y por ende la ampliación de coberturas. El país no ha logrado transformar el subsidio a la oferta por subsidio a la demanda. Ingeniería financiera pesada. Corrupción y especulación con los recursos de salud.")

105

Macrogestión (Aseguramiento)

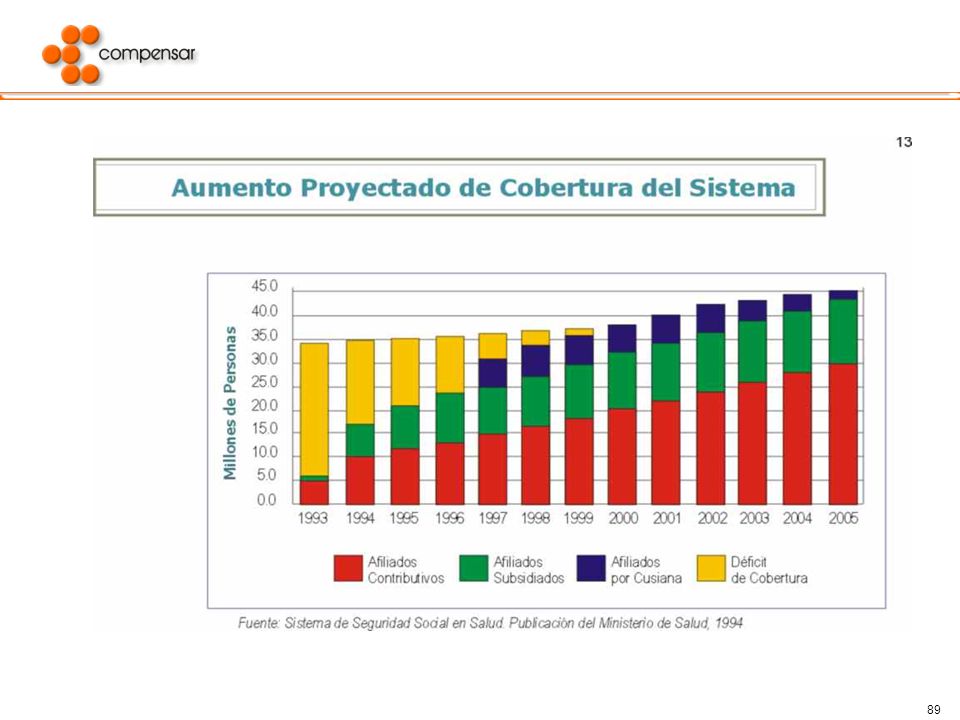

para diciembre del 2003 se encontraban afiliados 13.2 millones de personas al régimen contributivo y 11.5 al subsidiado, suma que permite concluir, restando los cerca de 1.5 millones de personas afiliadas a regímenes especiales, que existirían cerca de 18.5 millones de colombianos que no disponen de ninguna afiliación: Tampoco ha sido posible igualar el contenido del Plan Obligatorio de Salud (POS) contributivo y subsidiado. La falta de asegurar población sin capacidad de pago se ha aprovechado para que estas cuando se enferman o incluso cuando tienen padecimientos o enfermedades catastróficas, logren afiliaciones al sistema empañadas por prácticas de selección de riesgo y efectos de selección adversa facilitadas por intermediarios y personas inescrupulosas, de manera que ponen en peligro la estabilidad financiera del Sistema. Se mantiene un sistema de salud fragmentado, integrado por dos componentes fundamentales: De oferta y el de demanda, cada uno con su lógica y organización; dualidad que multiplica los costos administrativos que debe asumir el país.

contributivo y subsidiado. La falta de asegurar población sin capacidad de pago se ha aprovechado para que estas cuando se enferman o incluso cuando tienen padecimientos o enfermedades catastróficas, logren afiliaciones al sistema empañadas por prácticas de selección de riesgo y efectos de selección adversa facilitadas por intermediarios y personas inescrupulosas, de manera que ponen en peligro la estabilidad financiera del Sistema. Se mantiene un sistema de salud fragmentado, integrado por dos componentes fundamentales: De oferta y el de demanda, cada uno con su lógica y organización; dualidad que multiplica los costos administrativos que debe asumir el país.")

106

Mesogestión (Aseguradoras)

Flujo lento de recursos Plan Universal de Beneficios vs POS Aumento del Alto Costo. Salud Pública como inversión social PAB dirigido a la comunidad. Como resultado de estas incongruencias se encuentra que no existe una política explícita de salud pública que fije claramente la responsabilidad del Estado y determine la salud como un derecho. da lugar a diferentes interpretaciones que inducen confusiones entre la salud pública, el Plan de Atención Básica, la promoción y prevención y las acciones y servicios a los individuos con actividades dirigidas a la colectividad. En términos generales, existe un debilitamiento en la organización y la financiación de la salud pública Actualmente, el Sistema General de Seguridad Social en Salud no cuenta con un Sistema de Vigilancia, Inspección y Control, con agentes, funciones, procesos, escala de sanciones, mecanismos de articulación intra e intersectoriales ni con normas claramente definidas, lo que ha incidido en la pérdida de incontables recursos destinados a la atención de la salud individual y colectiva y en la precaria calidad de los servicios prestados. Además, la ausencia de un sistema de información; la centralización y baja capacidad operativa de la Superintendencia Nacional de Salud; la escasa capacidad de las Entidades Territoriales para asumir las funciones propias de vigilancia, inspección y control, y la inestabilidad jurídica de las disposiciones legales, han hecho del control un proceso tardío, complejo y de bajo impacto en el sistema.

107

Microgestión las Instituciones Prestadoras de Servicios de Salud se han tenido que enfrentar a un modelo de competencia que las ha impulsado a adelantar procesos de empresarización y modernización de su gestión, pero por regulación más centrada en la expedición de normas que en el correctivo del funcionamiento del mercado les ha causado serios inconvenientes, especialmente desde el punto de v ista financiero, lo cual ha impedido la resolución del problema crónico conocido como crisis hospitalaria. los promedios de cartera por entidad hospitalaria se acercan a los $10 mil millones. Las entidades que reiteradamente aparecen como principales generadores de las deudas son las EPS públicas, las Entidades Territoriales, el pagador del Fosyga y las entidades privadas. Las modalidades de contratación diferentes al pago por evento han ido paulatinamente aumentando en su frecuencia y en la práctica ha significado ahorros para las Entidades compradoras de servicios con el consiguiente desahorro para los prestadores falta de regulaciones precisas al crecimiento indiscriminado de la oferta de servicios, especialmente de infraestructura tanto desde el sector público como desde el sector privado . La existencia de una gran franja de la población sin aseguramiento o con una cobertura parcial ha sido aspecto clave para la no resolución de la crisis hospitalaria.

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

Contribuir a que los trabajadores vivan mejor al cumplir con la doble responsabilidad social.>")