Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PROBLEMAS ECONOMETRICOS

LA MULTICOLINELIDAD

2

Violación del supuestos de Rango Completo de la Matriz de X’s

MULTICOLINEALIDAD: Existe una estrecha relación entre las variables exógenas incluidas en el modelo. Violación del supuestos de Rango Completo de la Matriz de X’s La Mutlicolinealidad es esencialmente un fenómeno muestral ….. No tiene solución estadística.

3

TIPOS DE MULTICOLINEALIDAD

Y X2 X3 Y X2 X3 Y X2 X3 Baja Moderada No existe Y X2 X3 Y X2 X3 Y X2 X3 Alta Perfecta Muy alta

4

Multicolinealidad perfecta

Multicolinealidad Perfecta: Aparece cuando existe una relación lineal perfecta entre las variables explicativas. Y X2 X3

5

Multicolinealidad perfecta

Y X2 X3

6

Hay que recordar que los coeficientes ß miden los efectos de la variable cuando ésta cambia y los otros términos quedan constantes. Cuando hay multicolinealidad perfecta, el otro término no puede permanecer constante. De ahí la imposibilidad de calcular ß En este caso la estimación no puede ser llevada a cabo, ya que los efectos individuales de las variables no se pueden separar. los Estimadores MCO siguen siendo estimadores MELI a pesar de la presencia del problema de Multicolinealidad

7

Multicolinealidad Alta pero Imperfecta

Y X2 X3 En este caso la estimación se puede llevar a cabo, ya que los efectos individuales de las variables se pueden separar. En estos casos es conveniente utilizar las variables estandarizadas para obtener mejores estimadores.

8

¿Por qué ocurre la multicolinealidad?

La escasa variabilidad a lo largo de la muestra de alguna de las variables explicativas El método de recolección de información empleado Restricciones sobre el modelo o en la población que es objeto de muestreo Mala Especificación del modelo Uso de un modelo sobredeterminado

9

Consecuencias prácticas de la multicolinealidad

1) Estimadores MELI con varianzas, errores estándar y covarianzas muy grandes infinito 0.5 0.8 1.00 1.33 5.26 var r

Estimadores MELI con varianzas, errores estándar y covarianzas muy grandes. infinito var. r.")

10

b) Pruebas “t” no significativas

2) Intervalos de confianzas grandes a) Incrementa la probabilidad de cometer el ERROR TIPO II “ACEPTAR UNA HIPOTESIS NULA SIENDO FALSA” b) Pruebas “t” no significativas 3) Parámetros sensibles a los cambios Tabla 2 Tabla 1 Y X2 X3 1 2 4 3 12 6 5 8 16 Y X2 X3 1 2 4 3 6 12 5 8 16 t = (1.5431) (2.4151) (0.0358) Yi = X2i X3i R= r23= cov= Yi= X2i X3i t = (1.6187) (1.4752) (0.2158) R= r23= cov=

Intervalos de confianzas grandes. a) Incrementa la probabilidad de cometer el ERROR TIPO II ACEPTAR UNA HIPOTESIS NULA SIENDO FALSA b) Pruebas t no significativas. 3) Parámetros sensibles a los cambios. Tabla 2. Tabla 1. Y. X2. X Y. X2. X t = (1.5431) (2.4151) (0.0358) Yi = X2i X3i. R= r23= cov= Yi= X2i X3i. t = (1.6187) (1.4752) (0.2158) R= r23= cov=")

11

NOTA En todos o en la mayoría de los modelos económicos, las variables exógenas presentan cierto grado de relación lineal entre ellas. De no se así siempre se podrían estimar modelos simples, por que cuando entre dos variables no hay relación introducirlas juntas o separadas es lo mismo.

12

Detención PRESENCIA de la Multicolinealidad

1. DIAGNOSTICO PRELIMINAR 2. COEFICIENTES DE CORRELACION ALTOS 3. CORRELACIONES PARCIALES 4. REGRESIONES AUXILIARES 5. MAPA DE BUNCH 6. VALOR DEL DETERMINANTE (X´X) 7. FACTOR DE INFLACION DE LA VARIANZA 8 .INDICE DE CONDICIÓN- NUMERO DE CONDICIÓN

7. FACTOR DE INFLACION DE LA VARIANZA. 8 .INDICE DE CONDICIÓN- NUMERO DE CONDICIÓN.")

13

1. DIAGNOSTICO PRELIMINAR

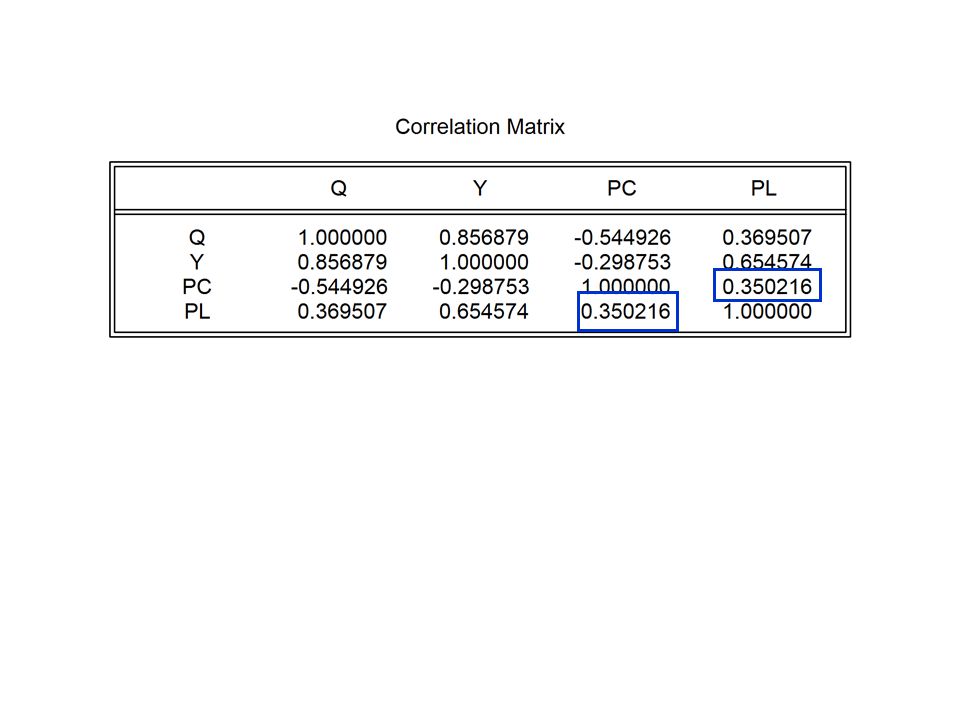

Coeficientes de determinación altos, F significativos y t insignificantes, errores estándar altos 2. COEFICIENTES DE CORRELACION ALTOS Coeficientes de correlación mayores a 80 indicador de Multicolinealidad severa. Matriz de correlación. 3. CORRELACIONES PARCIALES Consiste en realizar regresiones parciales de la variable dependiente con cada una de las variables exógenas y analizar el valor del coeficiente de determinación. 4. REGRESIONES AUXILIARES Consiste en realizar regresiones parciales entre las variables exógenas y analizar los coeficientes de determinación y las F (Ho: Xi es colineal con el resto de las variables exógenas)

")

14

5. MAPA DE BUNCH Realizar regresiones agregando las variables independientes una a una. Cambios la significancia estadística, en los signos y valores de los parámetros, en el coeficiente de determinación. 6. VALOR DEL DETERMINANTE (X´X) Valor del determinante (X´X) igual o cercano a cero. Mientras mas cercano este a cero el problema es mas grave. NOTA: Deben estandarizarse y centralizarse las variables exógenas. 7. FACTOR DE INFLACION DE LA VARIANZA FIV mayor a 10: alta colinealidad FIV mayor a 5: Multicolienalidad severa FIV mayor a 1: Multicolinelidad moderada

Valor del determinante (X´X) igual o cercano a cero. Mientras mas cercano este a cero el problema es mas grave. NOTA: Deben estandarizarse y centralizarse las variables exógenas. 7. FACTOR DE INFLACION DE LA VARIANZA. FIV mayor a 10: alta colinealidad. FIV mayor a 5: Multicolienalidad severa. FIV mayor a 1: Multicolinelidad moderada.")

15

8 .INDICE DE CONDICIÓN- NUMERO DE CONDICIÓN

Estos criterios se derivan de los valores propios de la matriz X`X. K= Auto valor son las raíces características de un polinomio que hace estable al sistema K = máximo valor propio mínimo valor propio Si k esta ente 100 y 1000 hay multicolinealidad moderada Si k es mayor a 1000 hay multicolinealidad severa IC= El índice de condición mide la sensibilidad de los estimadores ante pequeños cambios en los datos Si IC estas entre 10 y 30 hay multicolinealidad moderada. Si IC es mayor a 30 hay Multicolinealidad severa

16

¿Cómo corregir la multicolinealidad?

1. INFORMACION A PRIORI 2. COMBINACIÓN DE INFORMACION 3.ELIMINACION DE VARIABLES 4. TRANSFORMACIÓN DE VARIABLES 5. MODELO EN PRIMERA DIFERENCIA 6. DATOS NUEVOS – DATOS ADICIONALES

17

Combinación de información de corte transversal y de series de tiempo

1. INFORMACION A PRIORI 2. COMBINACIÓN DE INFORMACION Combinación de información de corte transversal y de series de tiempo 3.ELIMINACION DE VARIABLES Eliminación de una(s) variable (s) exógena, pero evitando el sesgo de especificación 4. TRANSFORMACIÓN DE VARIABLES 5. MODELO EN PRIMERA DIFERENCIA 6. DATOS NUEVOS – DATOS ADICIONALES

variable (s) exógena, pero evitando el sesgo de especificación. 4. TRANSFORMACIÓN DE VARIABLES. 5. MODELO EN PRIMERA DIFERENCIA. 6. DATOS NUEVOS – DATOS ADICIONALES.")

18

EJEMPLO

19

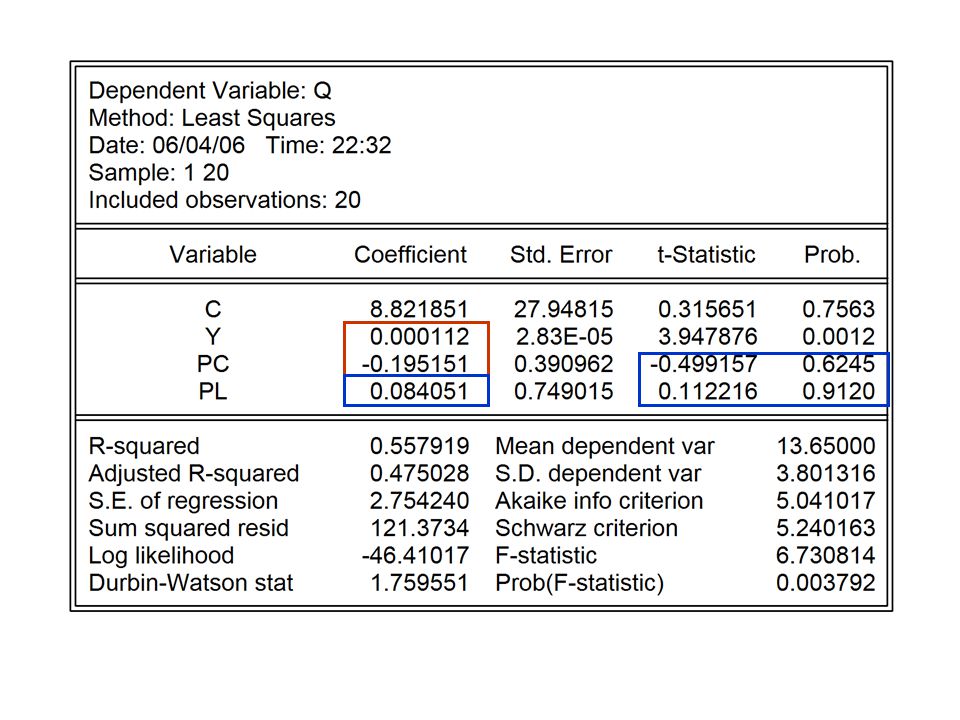

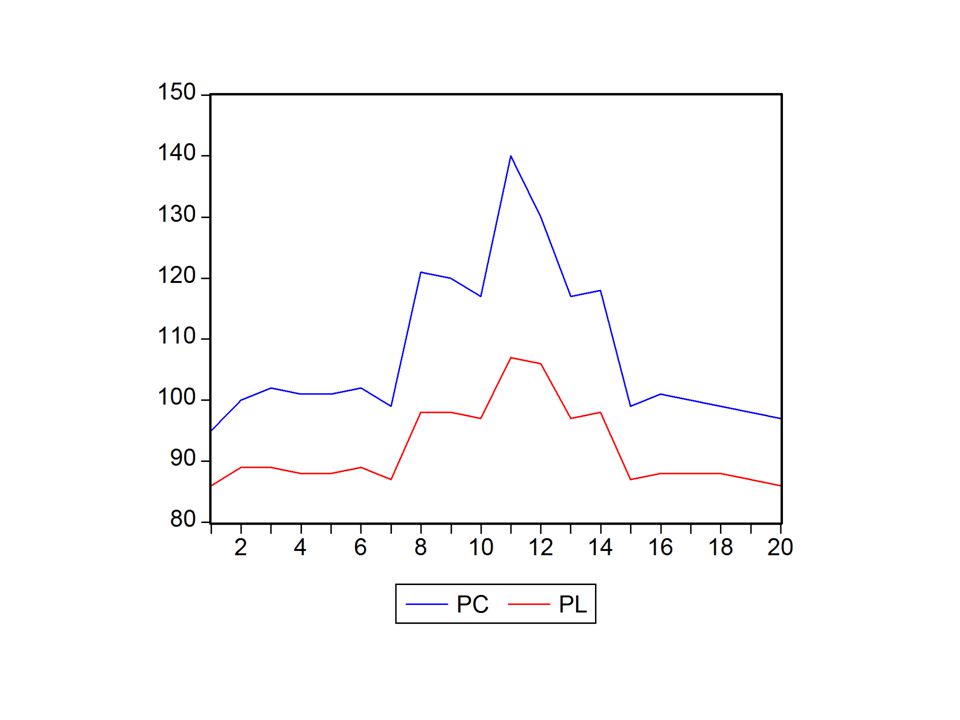

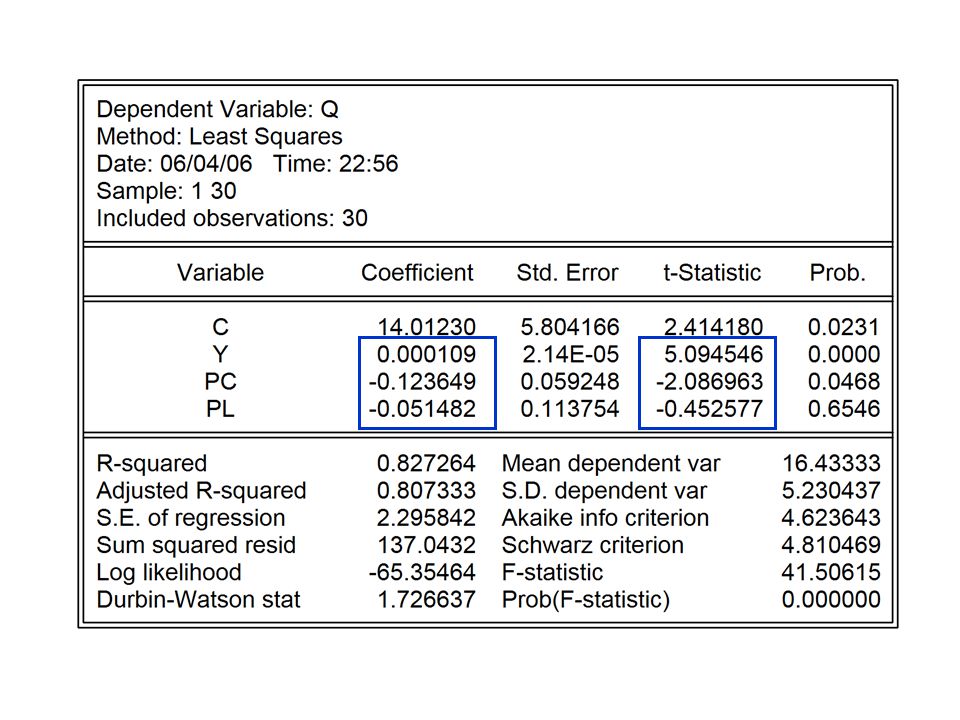

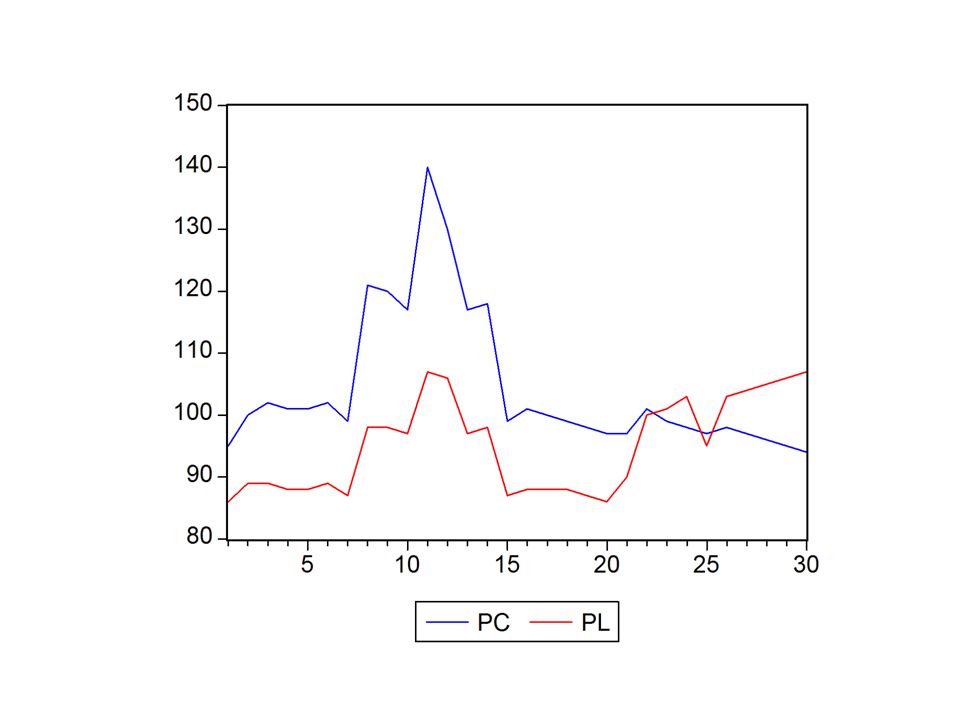

Consumo de Café Precio de la Leche Precio del Café Ingreso

23

Es imposible separar el efecto separado del precio del café y de la leche sobre la cantidad consumida de café. Los errores estándar de los coeficientes son muy grandes, que nos pueden llevar a aceptar hipótesis nulas falsas o rechazar otras que son ciertas.

24

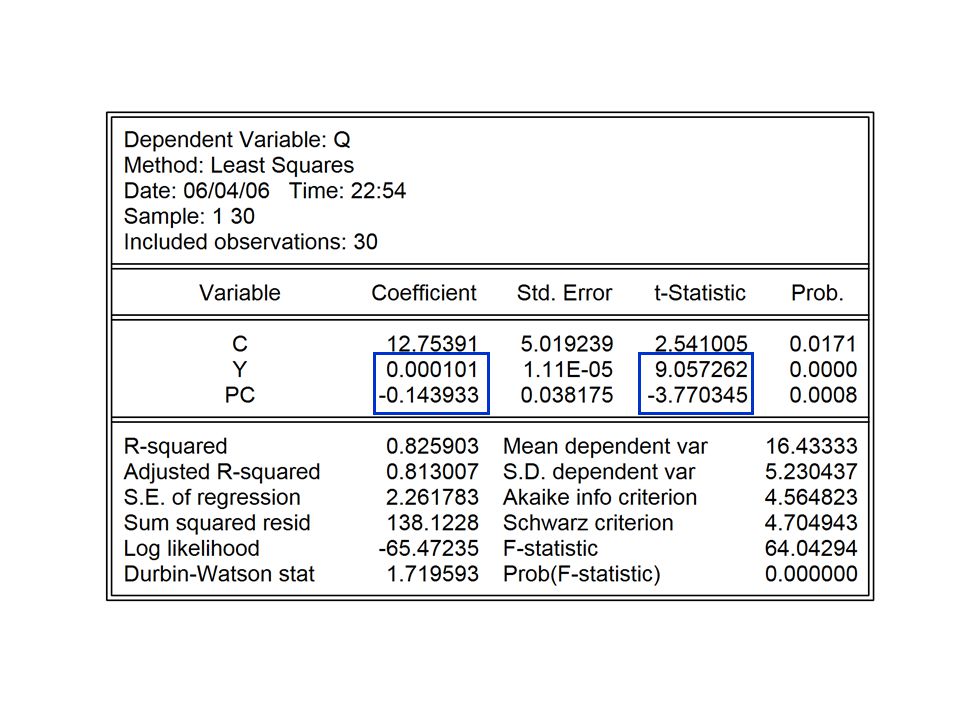

Solución agrandar la muestra

29

Regresiones parciales

Presentaciones similares

>")

>")