Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MESA DE DIALOGO SOBRE LA EVOLUCION DE LA ENERGIA NUCLEAR Área Temática 4: La cobertura de la demanda energética en España y la energía nuclear. “Opciones energéticas de futuro. Horizontes Alternativas para la sustitución del parque nuclear español actual” Madrid 3 de Mayo 2006 Domingo Jiménez Beltrán

2

Cuestiones clave ¿Es viable un escenario bajo en carbono a nivel de la EU y a nivel español? ¿Y es viable en el caso español sin el concurso de la energia nuclear, en particular para el sistema de producción de energia electrica? Y todo ello en escenarios para el que es cuando se cumple el periodo considerado de vida técnica de la CN españolas (excepto Santa Maria de Garoña, en 2011) ¿Y es posible hacerlo sin un cambio en el modelo de desarrollo,mas sostenible y en particular menos consumidor de energia?

¿Y es posible hacerlo sin un cambio en el modelo de desarrollo,mas sostenible y en particular menos consumidor de energia")

3

El Desarrollo Sostenible como compromiso comunitario Principios rectores para el Desarrollo Sostenible CONSEJO EUROPEO de de Junio 2005 ”BUSCA PROMOVER UNA ECONOMIA DINÁMICA CON UN ALTO NIVEL DE EMPLEO Y EDUCACIÓN, DE PROTECCION DE LA SALUD, DE COHESION TERRITORIALY SOCIAL, Y DE PROTECCIÓN AMBIENTAL, EN UN MUNDO SEGURO Y EN PAZ, RESPETANDO LA DIVERSIDAD CULTURAL”

4

OBJETIVOS CLAVE: PROTECCIÓN AMBIENTAL ( “…romper el vinculo entre crecimiento económico y degradación ambiental”) EQUIDAD SOCIAL Y COHESION PROSPERIDAD ECONÓMICA CUMPLIR LAS RESPONSABILIDADES INTERNACIONALES

5

Desarrollo Sostenible HACER CON

- + “calidad de vida” Uso de recursos Naturales-Degradación ambiental futuro tiempo

6

El Desarrollo Sostenible como compromiso del Gobierno español (Discurso de Investidura del Presidente .15/4/2004) “Entre los retos que abordará el Gobierno destaca el situar a España en una senda en la que la economia y la innovación tecnológica avanzan en paralelo con la cohesion social, con el uso racional de los recursos naturales y con la reduccion de la conytaminación; una senda hacia un desarrollo mas sostenible y , por ello, mas duradero, mas justo y mas saludable”

7

Claves para España ¿Es posible en España avanzar en un modelo energético mas sostenible en el marco de un desarrollo que según el informe del OSE de Junio 2005 es claramente insostenible y cada vez mas insostenible? En España seguimos haciendo más aunque no con menos sobre todo en materia enegética sino con mucho más. Ni las renovables ni la nuclear nos pueden asistir ante unos incrementos tan desenfrenados. Es clave crear las condiciones para una reduccion de la demanda

8

Más con …………………………………más

255 235 215 195 175 Índice 1990=100 155 135 115 95 75 55 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 PIB PIB per capita Población Transporte mercancías Transporte pasajeros Edificación Energía primaria total Suelo urbanizado-total Agua Residuos EGEI SO2

9

Claves para España La realidad es que tenemos que tener en cuenta la situación en general y no solo la energética. Una posible idea es mirar a todos los desafíos y encontrar las sinergias, las respuestas que de forma oportunista pueden a permitir abordar simultáneamente varios desafíos Se trata no de aportar información para atisbar y posibilitar el cambio , partiendo de la idea que supongo compartida (esta en el Tratado de la UE, en el programa del Gobierno,…) de que lo que se pretende es un desarrollo mas sostenible con un modelo y escenario energetico mas sostenible que es la pieza clave

de que lo que se pretende es un desarrollo mas sostenible con un modelo y escenario energetico mas sostenible que es la pieza clave.")

10

Fuerte crecimiento del PIB,

El desarrollo español , no solo el energético en la encrucijada “PROSPERIDAD ECONÓMICA,con matices” Fuerte crecimiento del PIB, aunque con poca variación reciente del PIB per capita Y este crecimiento obedece a factores coyunturales que difícilmente se mantendrán:(recursos comunitarios , tipos de interés , crecimientos del consumo y la construcción como motores) Acompañado de menor peso de los salarios en el PIB Y deseconomias por el abuso de recursos energéticos, suelos, agua… y degradación ambiental , El Objetivo de Prosperidad Económica que suministre mayores niveles de Calidad de Vida no estaría asegurado

Acompañado de menor peso de los salarios en el PIB. Y deseconomias por el abuso de recursos energéticos, suelos, agua… y degradación ambiental , El Objetivo de Prosperidad Económica que suministre mayores niveles de Calidad de Vida no estaría asegurado.")

11

El desarrollo español , no solo el energético en la encrucijada “PROSPERIDAD ECONÓMICA,con matices”

Que apuntarían a una necesaria evolución progresiva hacia modelos económicos con un tejido productivo sostenible y de calidad, con el valor añadido como factor de competitividad, con incrementos sustanciales en inversiones en I+D, innovación, tecnología, educación y formación y que asegure una mayor equidad en la distribución de ingresos y sustente una sociedad más equitativa y cohesionada

12

El desarrollo español , no sólo el energético en la encrucijada BÚSQUEDA DE SINERGIAS

El progreso en un nuevo modelo de desarrollo con un mayor valor añadido, no basado fundamentalmente en la construcción y el consumo….tiene un efecto inmediato sobre el consumo de energía y mucho más Salvar el el diferencial de casi el 20% en consumo de energia primaria que nos separa de la UE ( del orden de 25 MTEP, casi un 1% del PIB en petroleo, y mas que todo lo que aporta el parque nuclear en forma de electricidad evaluada en el falso simil térmico). Se pueden construir los negawatios no nucleares a base de eficiencia recuperable. Y RESCATAR RECURSOS PARA EL SISTEMA ENERGÉTICO DEL FUTURO

. Se pueden construir los negawatios no nucleares a base de eficiencia recuperable. Y RESCATAR RECURSOS PARA EL SISTEMA ENERGÉTICO DEL FUTURO.")

13

El desarrollo español, no solo el energético en la encrucijada BÚSQUEDA DE SINERGIAS

El progreso en un nuevo modelo de desarrollo con un mayor valor añadido.... tiene un efecto inmediato sobre el consumo de energía y mucho más: Liberar recursos financieros hoy destinados a activos no productivos –consumptivos e incluso suntuarios y ademas en muchos casos importados- y en gran parte ociosos ociosos( construccion anual de viviendas con un parque enorme de viviendas vacias) La construccion absorve casi la mitad de los recursos fincieros. El construir negaviviendas, es decir poner en el mercado a precios asequibles el parque ocioso podria evitar una desviación de recursos financieros, evaluables entre y M€, o sea hasta un 1,5- 2% del PIB Y RESCATAR RECURSOS PARA EL SISTEMA ENERGÉTICO DE FUTURO Y asi sucesivamente....no faltan recursos faltan buenos proyectos

La construccion absorve casi la mitad de los recursos fincieros. El construir negaviviendas, es decir poner en el mercado a precios asequibles el parque ocioso podria evitar una desviación de recursos financieros, evaluables entre y M€, o sea hasta un 1,5- 2% del PIB. Y RESCATAR RECURSOS PARA EL SISTEMA ENERGÉTICO DE FUTURO. Y asi sucesivamente....no faltan recursos faltan buenos proyectos.")

14

El desarrollo español, no solo el energético en la encrucijada BÚSQUEDA DE SINERGIAS

El progreso en un nuevo modelo de desarrollo con un mayor valor añadido.... tiene un efecto inmediato sobre el modelo energético , y viceversa: Optar por un modelo energetico innovador, con desarrollos propios en tecnologías para EFR en el que España es ya pionera y puede serlo mucho mas tiene un efecto inmediato en el modelo economico, en la innovación y productividad. Abordar los desafios en materia de energia y agua simultáneamente puede dar resultados positivos en ambos campos . Hibridar las renovables con la hidraulica – con centrales reversibles- para hacerlas viables, y siendo estas viables lo es la desalación y por tanto el disponer de mas agua. Sus efectos no solo son de optimizacion de la situación española, con menor grado de dependencia externa sino tambien enormes beneficios externos, en exportación de tecnoñlogia, innovación en nmuchas areas,…que tambien hay que contabilizar junto a los costes y beneficios directos. Hay que ir a la alternativa que mas suma y las renovables suman por todos los lados y ademas sumaran cada vez mas en el futuro y resyaran cada vez menos en costes y limitaciones,. Win-win

15

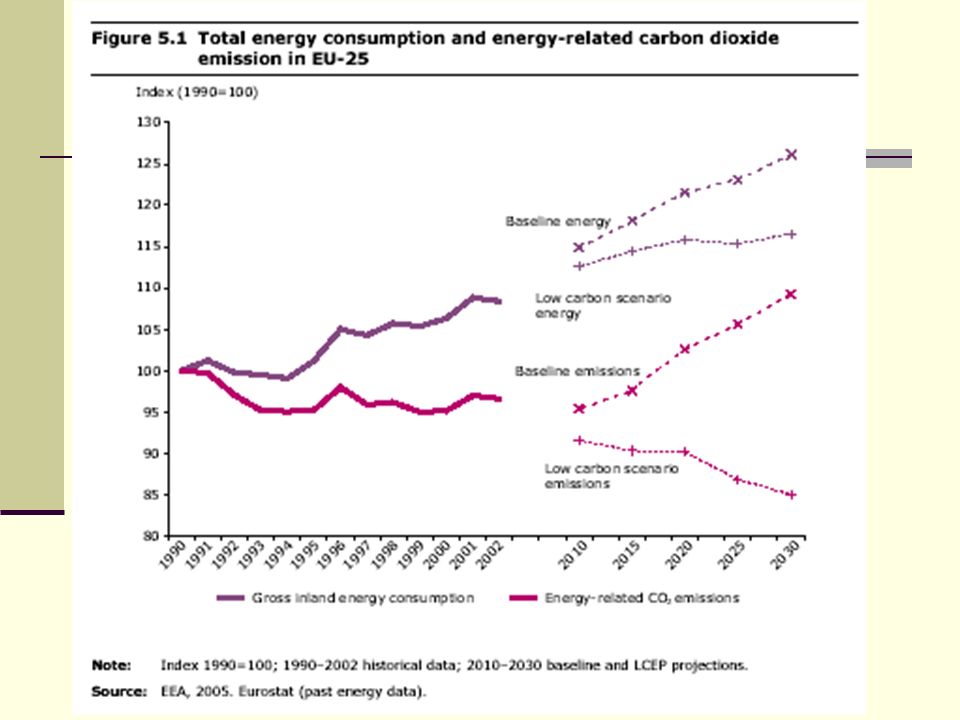

ENERGÍA -CAMBIO CLIMATICO. Un desafío mayor y persistente en España

Crecimiento continuo del consumo de energía mayor que el del PIB Creciente “carbonización” de la economia y de la dependencia energetica Emisiones crecientes de las EGEI y alejamiento de KIOTO

16

ENERGÍA -CAMBIO CLIMATICO. Un desafío mayor y persistente en España

17

Y continua en 2005 Consumo total de energía primaria en España (ktep), Fuente: MITYC (DGPEM)

, Fuente: MITYC (DGPEM)")

18

Y continua en 2005 Consumo total de energía final en España (ktep), 1973-2005 Fuente: MITYC (DGPEM)

, Fuente: MITYC (DGPEM)")

19

ENERGÍA -CAMBIO CLIMATICO. Un desafío mayor y persistente en España

20

ENERGÍA -CAMBIO CLIMATICO. Un desafío mayor y persistente en España

21

ENERGÍA -CAMBIO CLIMATICO. Un desafío mayor y persistente en España

Esta situación afecta significativamente a las dimensiones: • Económica (deseconomías y pérdidas de competitividad y en alza con precio del crudo). • Ambiental (impactos graves por afectar al clima, y todavía mas para España por los impactos diferenciados del mismo, y también a la calidad del aire) • Social (efectos regresivos de la calidad del aire e ineficiencias energéticas) • Y externa (incumplimiento de responsabilidades internacionales)

. • Ambiental (impactos graves por afectar al clima, y todavía mas para España por los impactos diferenciados del mismo, y también a la calidad del aire) • Social (efectos regresivos de la calidad del aire e ineficiencias energéticas) • Y externa (incumplimiento de responsabilidades internacionales)")

22

ENERGÍA -CAMBIO CLIMATICO. Un desafío mayor y persistente en España

A corto y medio plazo es el desafío más importante sin duda para el progreso en materia de Desarrollo Sostenible en España, por cuanto : los objetivos son exigibles en los próximos cinco años y estamos muy lejos de alcanzarlos, significa un lastre creciente para la economía y la competitividad. Y lo más preocupante es que las tendencias son al alza y no hay ninguna señal todavía de que se puedan invertir dicha tendencias.

23

Consumos de energia primaria y final extrapolando al 2020 (superamos los 200 Mtep

24

Y en España los precios de la electricidad siguen bajando

La demanda de electricidad crece mucho mas que el PIB. De Gw.h en 1997 pasa a GW.h en Un 43% mas Mientras los precios bajan continuamente en términos reales. Reducción de un 32% en los últimos siete años Y crecen las externalidades asociadas a la producción y uso de energía eléctrica .

25

Y lo mismo ocurre a nivel Comunitario

“El sistema de precios de los productos energeticos no incita a los consumidores hacia modelos de consumo mas sostenibles, de uso racional y económico de la energia” “El sistema de precios no tienen en cuenta ni el valor energético ni los impactos ambientales diferenciados de los productos energéticos. “Y no garantiza la internalizacion de costes. No hay incentivos para consumir o producir energias de fuentes manos gravosas para el MA” “La situación es especialmente critica en el sector transporte. Mientras los precios no reflejen las externalidades la demanda seguira siendo artificialmente excesiva” (Libro Verde de la Eficiencia Energética.”Hacer mas con menos”. COM (2005) 265 DE 22 Junio 2005)

265 DE 22 Junio 2005)")

26

Y lo mismo ocurre a nivel Comunitario

“Para grandes consumidores el precio de la electricidad disminuyó una media de % ENTRE ” “Los bajos precios ni promueven un consumo racional ni las inversiones en eficiencia energética” “La CEC es consciente de mayores consumos resultado de menores precios por mayor eficiencia (?) (competitividad?) por introduccion de la liberalización” Gran futuro de las industrias ESCO (pago por servicios prestados, confort…- no por el suministro de productos, y ahorros correspondientes);necesidad de apoyo institucional y normativo (Libro Verde de la Eficiencia Energética.”Hacer mas con menos”. COM (2005) 265 DE 22 Junio 2005)

(competitividad ) por introduccion de la liberalización Gran futuro de las industrias ESCO (pago por servicios prestados, confort…- no por el suministro de productos, y ahorros correspondientes);necesidad de apoyo institucional y normativo. (Libro Verde de la Eficiencia Energética. Hacer mas con menos . COM (2005) 265 DE 22 Junio 2005)")

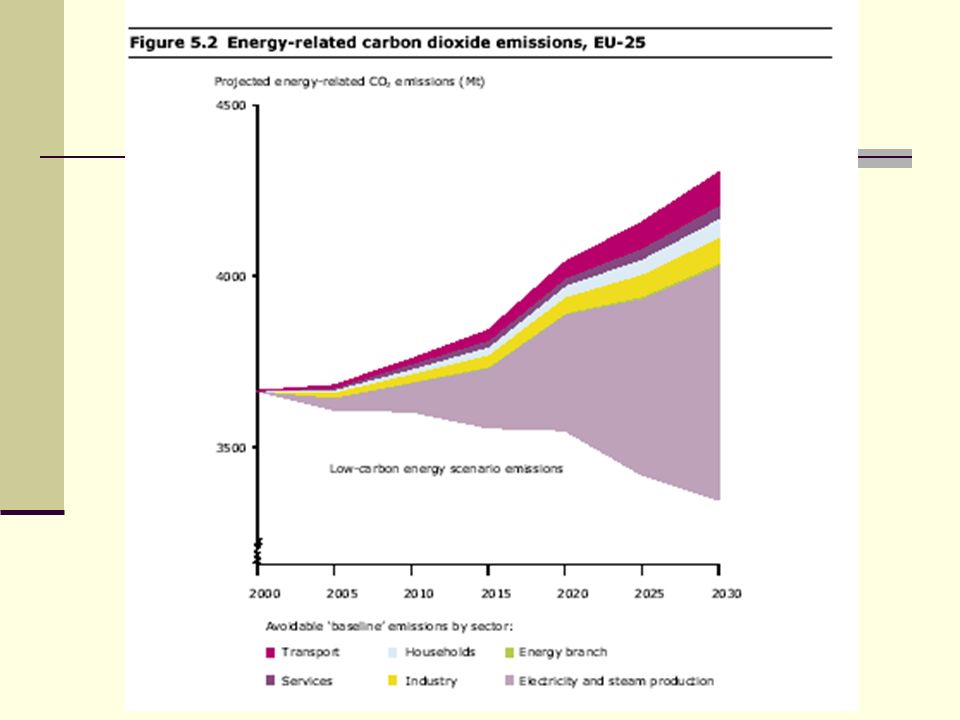

27

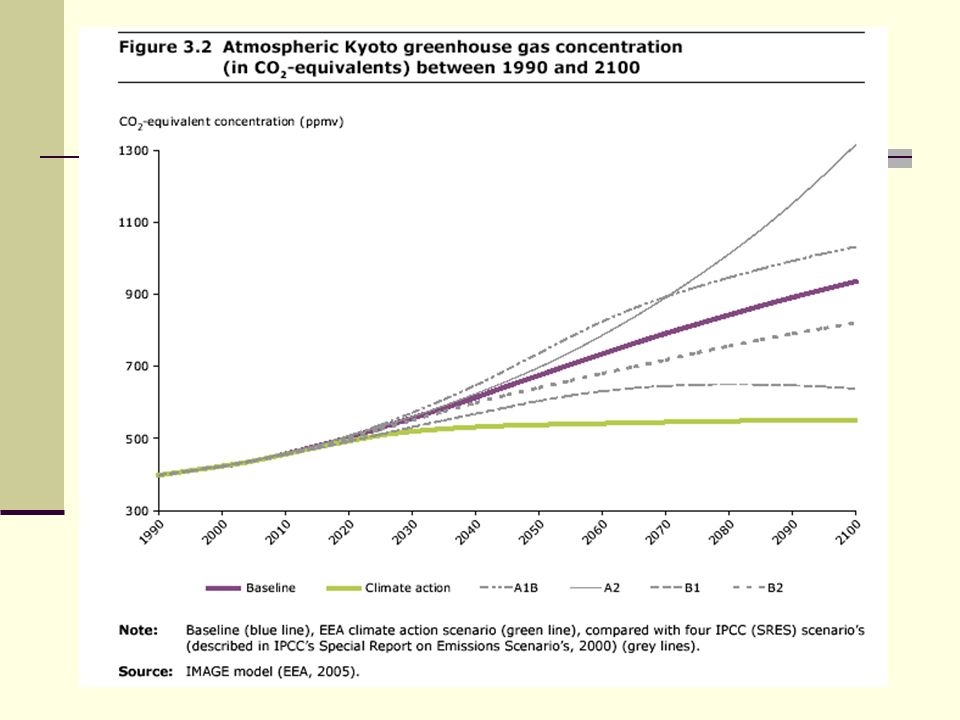

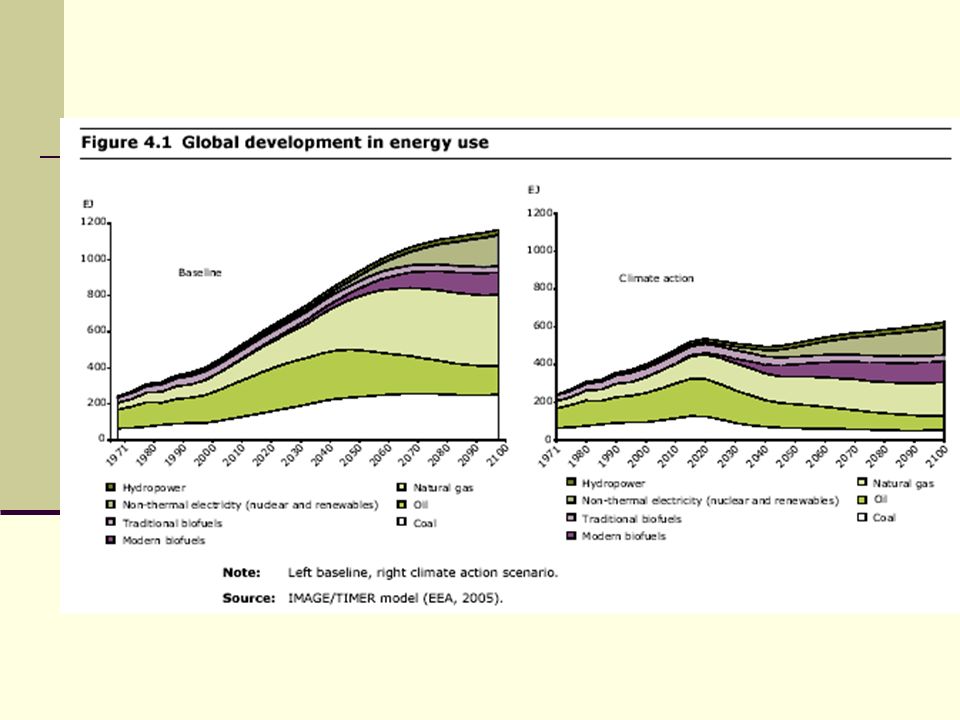

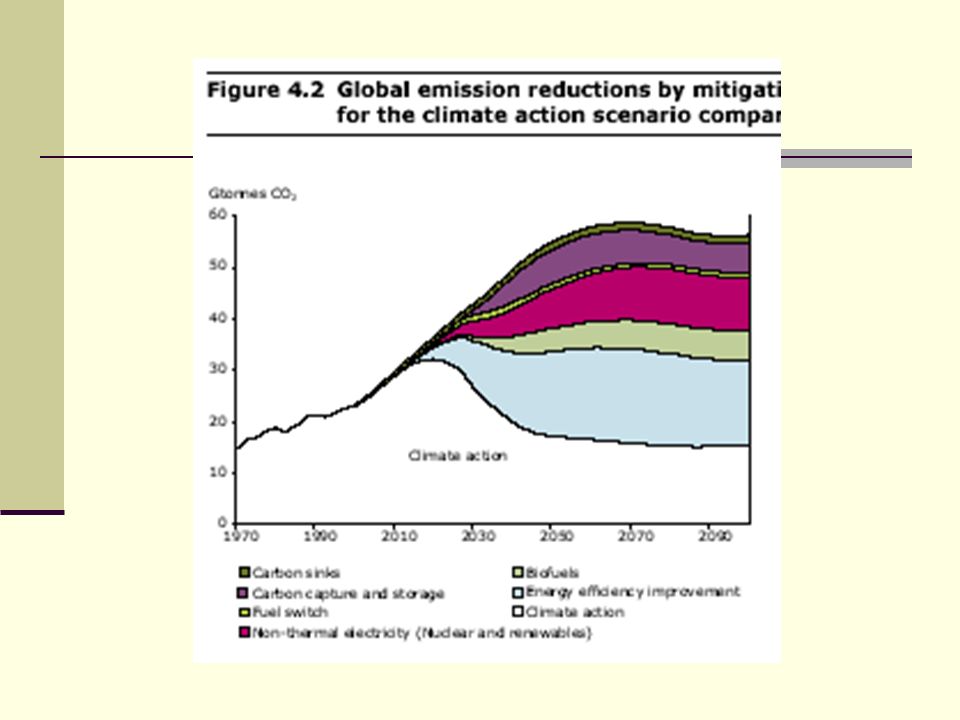

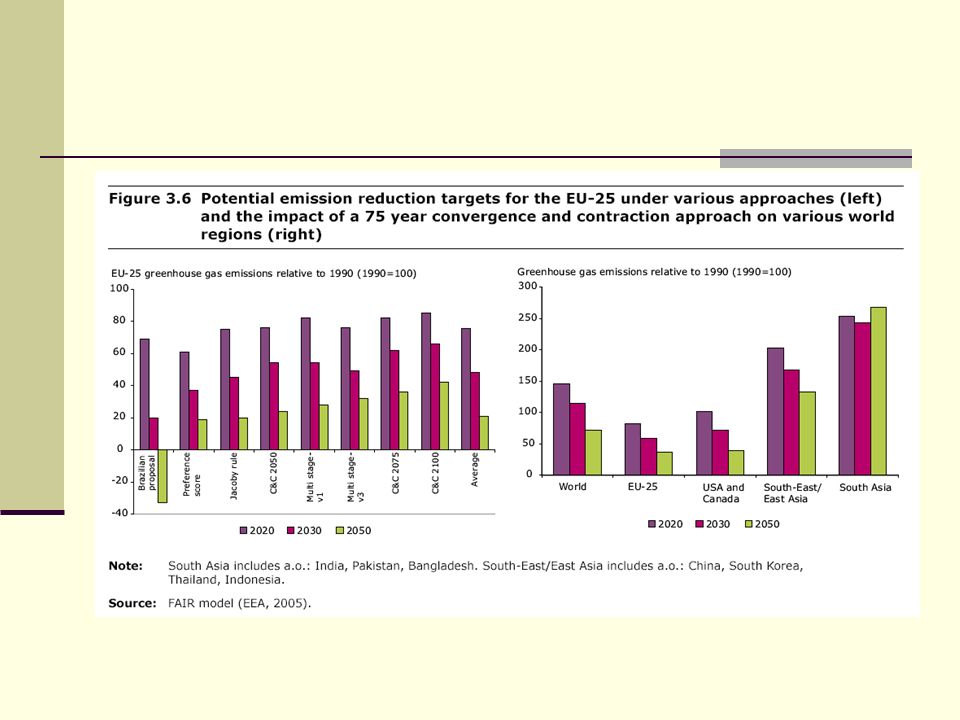

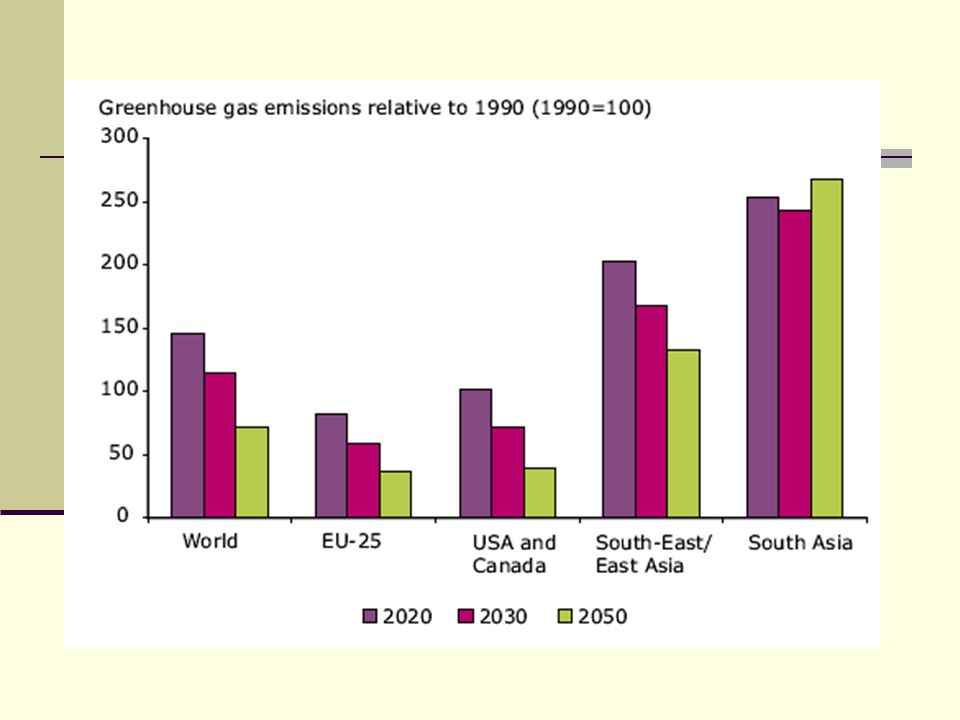

Cuestiones clave ¿Es viable un escenario bajo en carbono a nivel de la EU? Informe de la Agencia Europea de Medio Ambiente “Cambio Climático y un Sistema energetico Europeo bajo en carbono” Ag 2005

29

ESCENARIOS ANALIZADOS

BAU-Escenario base. Sin politicas avanzadas en cambio climático. Incrementos según incremento de ingresos (nivel global y EU) Acción por el Clima. Vias para objetivos sostenibles ( ºC y 550 ppm max) (nivel global y EU). LCEP “Senda para energia baja en carbono”. Con sólo los precios de los permisos determinando el desarrollo del sistema (...20€/ t CO2 en en 2030)

Acción por el Clima. Vias para objetivos sostenibles ( ºC y 550 ppm max) (nivel global y EU). LCEP Senda para energia baja en carbono . Con sólo los precios de los permisos determinando el desarrollo del sistema (...20€/ t CO2 en en 2030)")

30

Precios supuestos de permisos de emisión en escenarios de Acción por el Clima

36

Inversiones a nivel global BAU y Acción por el Clima

37

ESCENARIOS ANALIZADOS

VARIANTES a nivel EU: I-Expansion de Renovables. Primas a la producción , ademas de precios de permisos II-Algunas Nuevas Centrales Nucleares. 68,5 GW (EPR-W AP) de potencia mas en 2030 III-Cierre progresivo de las nucleares. Al final de su vida tecnica ( años), quedando 71 GW de potencia sólo en 2030, o sea un 50 % del 200 (140,3 GW)

de potencia mas en III-Cierre progresivo de las nucleares. Al final de su vida tecnica ( años), quedando 71 GW de potencia sólo en 2030, o sea un 50 % del 200 (140,3 GW)")

38

El sistema energético en diferentes escenarios EU

39

El sistema energético en diferentes escenarios EU

40

El sistema energético en diferentes escenarios EU

41

El sistema energético en diferentes escenarios EU

42

El sistema energético en diferentes escenarios EU

43

El sistema energético en diferentes escenarios EU

44

El sistema energético en diferentes escenarios EU

45

El sistema energético en diferentes escenarios EU

46

El sistema energético en diferentes escenarios EU

49

Consejo Europeo de Bruselas Marzo 2005

CAMBIO CLIMÁTICO: -Repercusión posible importante ambiental, económica y social en el mundo. Objetivo último que la media anual no supere en 2ºC la de la era preindustrial. -Nuevo impulso a negociaciones internacionales: Opciones para régimen post 2012 Estrategias UE a medio y largo plazo compatible con + 2ºC - Responsabilidades comunes y diferenciadas. Diferenciación en un marco justo y flexible -Perfiles de reducción para PD de 15-30% en 2020 y mayores según Consejo MA (trayectoria 60-80% en 2050)

")

51

Costes de transición a Sistema Energético UE bajo en carbono

Costes de transición a Sistema Energético UE bajo en carbono. Sobre escenario BAU M€ en ,6 % PIB (crece al doble entre 2000 y 2030) Sector Industrial: 1,6% VA (Variable por subs ) Sector Servicios: 0,2% VA Hogares domésticos: Bajo, € por hogar sobre el BAU (Costes energéticos de €/hogar en 2030 en EU 15) Sin incluir beneficios adicionales medioambientales, de independencia Energética, ,seguridad menores impactos, mas empleo…reduccion de externalidades ¿coste negativo?

Sector Industrial: 1,6% VA (Variable por subs ) Sector Servicios: 0,2% VA. Hogares domésticos: Bajo, € por hogar sobre el BAU (Costes energéticos de €/hogar en 2030 en EU 15) Sin incluir beneficios adicionales medioambientales, de independencia Energética, ,seguridad menores impactos, mas empleo…reduccion de externalidades. ¿coste negativo")

52

Comparese el coste con Externalidades en sectores clave (1)

Transporte (Año 2000, 17 paises europeos ) INFRAS/IWW, 2004 Externalidades: 7.3% of GDP (sin costes de congestion, entre 0,7% por pérdidas eficiencia y hasta 8,4% por pérdidas en uso óptimo de infraestructuras) Cargas fiscales medias (grado de internalización): 2.5% of GDP

INFRAS/IWW, Externalidades: 7.3% of GDP. (sin costes de congestion, entre 0,7% por pérdidas eficiencia y hasta 8,4% por pérdidas en uso óptimo de infraestructuras) Cargas fiscales medias (grado de internalización): 2.5% of GDP.")

53

Comparese el coste con Externalidades en sectores clave (2)

Producción de electricidad a partir de combustibles fósiles (estudio UNECE ) Externalidades: circa 2% of GDP (Según EUROESTAT (2003), entre Y M€ para toda la industria de produccion de electricidad- hasta un 0,8% del PIB- sin incluir coste de riesgo de accidentes nucleares) Hay disparidades significativas

Externalidades: circa 2% of GDP. (Según EUROESTAT (2003), entre Y M€ para toda la industria de produccion de electricidad- hasta un 0,8% del PIB- sin incluir coste de riesgo de accidentes nucleares) Hay disparidades significativas.")

54

Conclusiones Conseguir una reducción de emisiones del 15% necesario a nivel global necesita un precio de derechos de emision de mas de 65 €/t CO2 en 2030 A traves de acciones internas basadas en un precio de 65 €/t CO2 la UE podría reducir sus emisiones en 2030 entre 16-25% con respecto a Lo que se acercaría a las previsiones acordadas en el Consejo Europeo de Marzo 2005 para 2020 (15-30%) El alcanzar al reducción deseable para 2030, que sería del 40% exigiria un precio de los derechos de casi el doble.

El alcanzar al reducción deseable para 2030, que sería del 40% exigiria un precio de los derechos de casi el doble.")

55

CONCLUSIONES El sistema energético EU en diferentes escenarios

El escenario LCEP no es suficiente, con los derechos a 65 €/tCO2 en 2030 el sector energético reduce sus emisiones en un 11% en 2030 con respecto a Con 130 € la reduccion es todavia del 21%. Se requieren medidas adicionales: cuotas para renovables, gestion de la demanda.. El escenario más favorable es el de “Expansion de las Renovables” (39% generación electrica) - Mayores reducciones en EGEI sobre el BAU –mas del 30%- y sobre 1990 –mas del 20 %) - Contribución significativa a diversificación, seguridad de suministro y autosuficiencia(45%) - Genera más empleo (PYMES), exportación de tecnologia, - Promueve cohesion social (areas rurales y remotas)

- Mayores reducciones en EGEI sobre el BAU –mas del 30%- y sobre 1990 –mas del 20 %) - Contribución significativa a diversificación, seguridad de suministro y autosuficiencia(45%) - Genera más empleo (PYMES), exportación de tecnologia, - Promueve cohesion social (areas rurales y remotas)")

56

CONCLUSIONES El sistema energético EU en diferentes escenarios

El escenario de Cierre progresivo de Nucleares (50 % de potencia sobre el año 2000) significa mayores EGEI (solo un 8% menos sobre 1990) y un incremento de la dependencia hasta el 65% en 2030. El escenario de Nuevas Centrales Nucleares (50% más de potencia sobre el 2000)empeora el de Expansion de Renovables (menos de 15% de reducción de EGEI con respecto al dos puntos mas en dependencia energética La UE no se beneficiaria de la la reactivacion de las nucleares, aunque necesitaria planes mas decididos en I+D+i e incentivos para reforzar las renovables para afrontar con garantias el cierre progresivo de las nucleares

significa mayores EGEI (solo un 8% menos sobre 1990) y un incremento de la dependencia hasta el 65% en El escenario de Nuevas Centrales Nucleares (50% más de potencia sobre el 2000)empeora el de Expansion de Renovables (menos de 15% de reducción de EGEI con respecto al dos puntos mas en dependencia energética. La UE no se beneficiaria de la la reactivacion de las nucleares, aunque necesitaria planes mas decididos en I+D+i e incentivos para reforzar las renovables para afrontar con garantias el cierre progresivo de las nucleares.")

57

Viabilidad de escenarios bajos en carbono en España

“ESCENARIOS PARA EL SECTOR ELÉCTRICO ESPAÑOL Análisis de la evolución de las emisiones de CO2 para el año 2020” IIT-UPC-Nov 2005 Escenarios de evolución del sector eléctrico español para los años 2010 y 2020 Analisis de patrones de generación eléctrica y consumo para permitir un sector bajo en carbono

58

Viabilidad de escenarios bajos en carbono en España Escenarios analizados 2020

BAU (Business As Usual o tendencial) : Continuación de las políticas actuales o previstas y un escenario conservador para el mercado de derechos de emisión. PS1 (Power Switch 1) : Nuevos objetivos algo más ambiciosos para las políticas actuales, pero sin cambios radicales PS2 ( Power Switch 2) : Políticas mucho más ambiciosas en materia de ahorro energético y promoción de renovables, y un escenario mundial en el que los objetivos de reducción de CO2 (y los precios de los derechos de emisión) son mucho más altos. PS2n: Dentro del PS2 también se ha considerado la posibilidad de reducir la potencia nuclear existente en un 50% para 2020

: Continuación de las políticas actuales o previstas y un escenario conservador para el mercado de derechos de emisión. PS1 (Power Switch 1) : Nuevos objetivos algo más ambiciosos para las políticas actuales, pero sin cambios radicales. PS2 ( Power Switch 2) : Políticas mucho más ambiciosas en materia de ahorro energético y promoción de renovables, y un escenario mundial en el que los objetivos de reducción de CO2 (y los precios de los derechos de emisión) son mucho más altos. PS2n: Dentro del PS2 también se ha considerado la posibilidad de reducir la potencia nuclear existente en un 50% para")

59

Viabilidad de escenarios bajos en carbono en España Escenarios 2020

60

Viabilidad de escenarios bajos en carbono en España Generación electrica en 2005-2010-2020

61

Viabilidad de escenarios bajos en carbono en España BAU:Primas a la produccion - potencias máximas de renovables

62

Viabilidad de escenarios bajos en carbono en España PS1-PS2/2n:Primas a la producción - potencias máximas de renovables

63

Viabilidad de escenarios bajos en carbono en España Precios asumidos de derechos/permisos de emision

64

Viabilidad de escenarios bajos en carbono en España

Viabilidad de escenarios bajos en carbono en España. Fuentes energeticas (CN): Carbones nacionales: Hulla nacional, lignito pardo y lignito negro. (ERENOV) : Tecnologías renovables existentes en 2005 (biomasa, mini hidráulica, eólica y solar termoeléctrica). (RENOV): Nuevas tecnologías renovables (GHIDRO):Gran hidráulica (NCL): Nuclear existente (CI): Carbón importado (DI) :Diesel (ECCGT):Ciclos combinados existentes en 2005 (CCGT). ciclos combinados nuevos (ECOG),cogeneración existente en 2005 ( ( (

: Carbones nacionales: Hulla nacional, lignito pardo y lignito negro. (ERENOV) : Tecnologías renovables existentes en 2005 (biomasa, mini hidráulica, eólica y solar termoeléctrica). (RENOV): Nuevas tecnologías renovables. (GHIDRO):Gran hidráulica. (NCL): Nuclear existente. (CI): Carbón importado. (DI) :Diesel. (ECCGT):Ciclos combinados existentes en (CCGT). ciclos combinados nuevos. (ECOG),cogeneración existente en 2005 ( ( (")

65

Viabilidad de escenarios bajos en carbono en España Nueva potencia instalada hasta el año 2010 y 2020 para cada tecnología

66

Viabilidad de escenarios bajos en carbono en España Parque generador resultante hasta el año 2010 y 2020

67

Viabilidad de escenarios bajos en carbono en España Producción eléctrica en 2010-2020 según fuentes

68

Viabilidad de escenarios bajos en carbono en España Porcentajes de renovables en 2010-2020

69

Viabilidad de escenarios bajos en carbono en España Producción de electricidad de Fuentes Renovables en

70

Viabilidad de escenarios bajos en carbono en España Emisiones de CO2 del sector electrico en Distintos escenarios

71

Viabilidad de escenarios bajos en carbono en España Reducción de emisiones

-Bajo el escenario tendencial (business-as-usual) no se consiguen reducciones en las emisiones. -Bajo el moderadamente ambicioso (PS1) solo se logra estabilizar las emisiones entre 2010 y 2020 con un resultado final de +23% respecto a 1990. En estos dos escenarios el crecimiento de la demanda hace inútiles los cambios tecnológicos en la generación hacia energías con menores emisiones de CO2.

no se consiguen reducciones en las emisiones. -Bajo el moderadamente ambicioso (PS1) solo se logra estabilizar las emisiones entre 2010 y 2020 con un resultado final de +23% respecto a En estos dos escenarios el crecimiento de la demanda hace inútiles los cambios tecnológicos en la generación hacia energías con menores emisiones de CO2.")

72

Viabilidad de escenarios bajos en carbono en España Reducción de emisiones

En los escenarios mas ambiciosos, PS2/2n: -Es posible reducir las emisiones del sector eléctrico español hasta en un 37% en 2020 sobre las emisiones de 1990 (58% sobre las de 2003) con unos costes asumibles para el sistema -Es posible lograr reducciones del 17% sobre las emisiones de 1990 (44% con respecto a 2003) bajo un escenario de reducción del 50% de la potencia nuclear para el año 2020.

con unos costes asumibles para el sistema. -Es posible lograr reducciones del 17% sobre las emisiones de 1990 (44% con respecto a 2003) bajo un escenario de reducción del 50% de la potencia nuclear para el año")

73

Viabilidad de escenarios bajos en carbono en España Acercamiento a previsiones de la UE

Conclusiones del Consejo Europeo de Marzo 2005 CAMBIO CLIMÁTICO: -Perfiles de reducción de EGEI para Paises Desarrollados de de 15-30% en 2020 y mayores según Consejo MA (trayectoria 60-80% de reducción en 2050) - Expresadas las EGEI en emisiones per capita: Entre 9,88-8,14 t CO2/año per capita en 2020 y Entre 4,65-2,33 tCO2/año per capita en 2050. En 1990 las emisiones eran de 11, 63 para EU y 7,20 t CO2/año per capita para España. ¿Se utilizará este indicador? (¿Incrementos o estabilización para España sobre 1990 en 2020?)

- Expresadas las EGEI en emisiones per capita: Entre 9,88-8,14 t CO2/año per capita en 2020 y. Entre 4,65-2,33 tCO2/año per capita en En 1990 las emisiones eran de 11, 63 para EU y 7,20 t CO2/año per capita para España. ¿Se utilizará este indicador (¿Incrementos o estabilización para España sobre 1990 en 2020 )")

74

exigentes para España)

Viabilidad de escenarios bajos en carbono en España Acercamiento a previsiones de la UE Con el BAU (+37%en 2010,+90% en 2020) Se superaran las obligaciones (+15%) y las previsiones actuales para con el PNA (+24%) y se desbordan las de 2020 de la UE (reducción de 15-30%, y las menos exigentes para España) Con el escenario PS1 (+20% en 2010,+23%en 2020 ) se alcanzan las previsiones del PNA (+24%) y se estabilizan las emisiones entre 2010 y 2020 y se consigue que el aumento actual (+50%)se reduzca al +23% en 2020 sobre Se siguen desbordando las previsiones para de la UE y las menos exigentes para España

Se superaran las obligaciones (+15%) y las previsiones actuales para 2010 con el PNA (+24%) y se desbordan las de 2020 de la UE (reducción de 15-30%, y las menos. exigentes para España) Con el escenario PS1 (+20% en 2010,+23%en 2020 ) se alcanzan las previsiones del PNA (+24%) y se estabilizan las emisiones entre 2010 y 2020 y se consigue que el aumento actual (+50%)se reduzca al +23% en 2020 sobre Se siguen desbordando las previsiones para 2020 de la UE y las menos exigentes para España.")

75

Viabilidad de escenarios bajos en carbono en España Acercamiento a previsiones de la UE

Con el escenario S2 (+2%en 2010 – 37 % en 2020) se cumplirian los objetivos asignados para 2010 y los previsibles para 2020 incluso los mas exigentes Con el escenario S2n (+2 % en % en 2020) se cumplirian los objetivos para e incluso los previsibles para España en 2020 si son algo menos exigentes (por menores emisiones per capita que la media UE)

se cumplirian los objetivos asignados para 2010 y los previsibles para 2020 incluso los mas exigentes. Con el escenario S2n (+2 % en % en 2020) se cumplirian los objetivos para 2010 e incluso los previsibles para España en 2020 si son algo menos exigentes (por menores emisiones per capita que la media UE)")

76

Viabilidad de escenarios bajos en carbono en España Costes comparados con el escenario tendencial

77

Viabilidad de escenarios bajos en carbono en España Costes comparados con el escenario tendencial

78

Viabilidad de escenarios bajos en carbono en España Costes comparados con el escenario tendencial

-Los costes para el consumidor de la reducción de emisiones son significativos pero no parecen prohibitivos: El escenario mas ambicioso (PS2) supone un coste un 22% mayor que el tendencial (en Italia el coste de la electricidad es un 54% superior, en Alemania un 45% y en Dinamarca un 76%) en 2020 (se supone que el entonces el PIB per capita estará mas proximo a estos paises ) Gran parte de este coste se debe al apoyo a las energias renovables, que compensan la reduccion de costes debida a la disminucion de demanda (las mejoras continuas en eficiencia y costes minoraran este efecto) -El escenario de retirada parcial de la potencia nuclear no supone costes significativamente mayores que el PS2 para el consumidor, aunque si para el productor

supone un coste un 22% mayor que el tendencial (en Italia el coste de la electricidad es un 54% superior, en Alemania un 45% y en Dinamarca un 76%) en 2020 (se supone que el entonces el PIB per capita estará mas proximo a estos paises ) Gran parte de este coste se debe al apoyo a las energias renovables, que compensan la reduccion de costes debida a la disminucion de demanda (las mejoras continuas en eficiencia y costes minoraran este efecto) -El escenario de retirada parcial de la potencia nuclear no supone costes significativamente mayores que el PS2 para el consumidor, aunque si para el productor.")

79

Viabilidad de escenarios bajos en carbono en España CONCLUSIONES

Es posible lograr reducciones significativas en las emisiones de CO2 del sector eléctrico y a un coste razonable siempre que se emprendan políticas adicionales a las actuales. Elementos clave para dicha reducciones : -Reducción del incremento de la demanda (más eficiencia y gestión de la demanda -ventajas económicas, al reducir el coste marginal del sistema y por tanto el coste para el consumidor) -En menor medida, el aumento de la disponibilidad y competitividad (via primas) de las energías renovables.

-En menor medida, el aumento de la disponibilidad y competitividad (via primas) de las energías renovables.")

80

Viabilidad de escenarios bajos en carbono en España CONCLUSIONES

El logro del escenario mas ambicioso (PS2)- 37% de reducción- no requiere de una reactivacion de la nuclear Es posible una reducción del 17 % en las emisiones de CO2 con la reducción al 50% de la potencia nuclear instalada dentro del escenario mas ambicioso (PS2n)

- 37% de reducción- no requiere de una reactivacion de la nuclear. Es posible una reducción del 17 % en las emisiones de CO2 con la reducción al 50% de la potencia nuclear instalada dentro del escenario mas ambicioso (PS2n)")

81

“Opciones energéticas de futuro. Horizontes 2020-2030

“Opciones energéticas de futuro. Horizontes Alternativas para la sustitución del parque nuclear español actual” La mayor sostenibilidad del sistema pasa por su “desacarbonización” y el menor recurso a la energia nuclear En el horizonte 2020 se puede alcanzar a un coste razonable una reducción significativa en las EGEI (del 17% y ampliable) con una reducción del 50% del parque nuclear y con una producción eléctrica de las renovables de mas del 50% del total Las mejoras progresivas en eficiencia y costes de las renovables permiten proponer: -Establecer como objetivo ambicioso para la generalización de las renovables el sustituir el parque nuclear en un 50% hasta (amortizadas ya todas) y resto hasta 2030 (fin de su vida técnica) con sólo el coste variable -Entretanto mejorar la seguridad, eficiencia… del parque nuclear como si su periodo de vida actual fuera eventualmente a ampliarse (mas de 40 años) -Recurrir a un periodo mas largo –plan puente- de vida tecnica de las nuclears si lo exige la transición a las renovables (CTRs)

con una reducción del 50% del parque nuclear y con una producción eléctrica de las renovables de mas del 50% del total. Las mejoras progresivas en eficiencia y costes de las renovables permiten proponer: -Establecer como objetivo ambicioso para la generalización de las renovables el sustituir el parque nuclear en un 50% hasta 2020 (amortizadas ya todas) y resto hasta 2030 (fin de su vida técnica) con sólo el coste variable. -Entretanto mejorar la seguridad, eficiencia… del parque nuclear como si su periodo de vida actual fuera eventualmente a ampliarse (mas de 40 años) -Recurrir a un periodo mas largo –plan puente- de vida tecnica de las nuclears si lo exige la transición a las renovables (CTRs)")

82

“Opciones energéticas de futuro. Horizontes 2020-2030

“Opciones energéticas de futuro. Horizontes Alternativas para la sustitución del parque nuclear español actual” La generalización de las Renovables exige: Crear las condiciones de contorno adecuadas: acceso a la red electrica, sistemas adicionales para regular o almacenar esta energia de caracter intermitente para poder ajustarla a la demanda del sistema y convertirla en potencia firme (hibridación con vectores energeticos, agua y en el futuro hidrogeno..)... Estamos ante una opción fundamentalmente política y estratégica, España debe decidir su apuesta de futuro y las renovables tiene todas las condiciones, dado el potencial español y las experiencias ya existentes, para convertirse en un sector que sirva no sólo para desarrollar la opción energética de futuro sino también como un revulsivo para el cambio en el Modelo económico y de desarrollo. Es un sector en el que España puede decidir donde hay que estar en el futuro, es finalmente una cuestión de decisión política y de la sociedad española. Hay recursos y tecnologías, falta asegurar que el sistema en particular la RED se adapte con imaginación a las necesidades y oportunidades y no lo contrario

... Estamos ante una opción fundamentalmente política y estratégica, España debe decidir su apuesta de futuro y las renovables tiene todas las condiciones, dado el potencial español y las experiencias ya existentes, para convertirse en un sector que sirva no sólo para desarrollar la opción energética de futuro sino también como un revulsivo para el cambio en el Modelo económico y de desarrollo. Es un sector en el que España puede decidir donde hay que estar en el futuro, es finalmente una cuestión de decisión política y de la sociedad española. Hay recursos y tecnologías, falta asegurar que el sistema en particular la RED se adapte con imaginación a las necesidades y oportunidades y no lo contrario.")

Presentaciones similares

>")