Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ALTA EN EL DIM El DIM podrá obtenerse a través de la página en Internet del SAT. Se recomienda guardar el archivo en el equipo de cómputo, el cual una vez descargado podrá ejecutarse y seguir el asistente de instalación para comenzar a utilizar el DIMInternet del SAT

2

Al abrir por primera vez el software, deberá darse de alta al contribuyente, para lo cual se sitúa en el “árbol” del sistema y se pulsa el botón derecho del ratón sobre menú “Contribuyentes”, con lo cual se irá desplegando el siguiente listado, donde finalmente se seleccionará la opción “Contribuyente”:

3

Con ello se mostrará la siguiente imagen donde deberán capturarse los datos de la persona física o moral y al concluir se pulsa el botón aceptar.

4

Así, se habrá creado el registro del contribuyente debajo del menú “Contribuyentes”, para pulsar el botón derecho del ratón sobre éste y seleccionar la opción “Declaración”

5

Con ello se mostrará la siguiente imagen donde se seleccionará el ejercicio 2010 6y se pulsa el botón aceptar, para crear así el menú de las declaraciones del DIM

6

En la siguiente pantalla el contribuyente deberá seleccionar el tipo de anexo que presentará de acuerdo con sus obligaciones, para lo cual se muestran tres opciones: OpciónCuándo aplicaEjemplo La presenta con datos Se realizaron las operaciones a que hace referencia el anexo en cuestión, aun y cuando la obligación no se tuviera dada de alta ante el Registro Federal de Contribuyentes (RFC) El contribuyente realizó en el ejercicio pagos y retenciones por sueldos y salarios La presenta sin Operaciones El contribuyente tiene registrada en el RFC la obligación de presentar la declaración informativa, sin embargo no realizó ninguna operación al respecto Una persona moral tiene registrada la obligación de retenedor del ISR por honorarios, sin embargo, durante el ejercicio no realizó ninguna No la presentaNo se tiene dada de alta en el RFC, ni se realizaron operaciones de la declaración informativa en cuestión Personas morales no pueden presentar el anexo 7 al ser exclusivo de las personas físicas del régimen de pequeños contribuyentes

El contribuyente realizó en el ejercicio pagos y retenciones por sueldos y salarios La presenta sin Operaciones El contribuyente tiene registrada en el RFC la obligación de presentar la declaración informativa, sin embargo no realizó ninguna operación al respecto Una persona moral tiene registrada la obligación de retenedor del ISR por honorarios, sin embargo, durante el ejercicio no realizó ninguna No la presentaNo se tiene dada de alta en el RFC, ni se realizaron operaciones de la declaración informativa en cuestión Personas morales no pueden presentar el anexo 7 al ser exclusivo de las personas físicas del régimen de pequeños contribuyentes")

7

Con base en esto, se irán eligiendo los anexos a presentar. En el árbol del sistema sólo se mostrarán los anexos por los cuales se seleccione que “La presenta con datos”

8

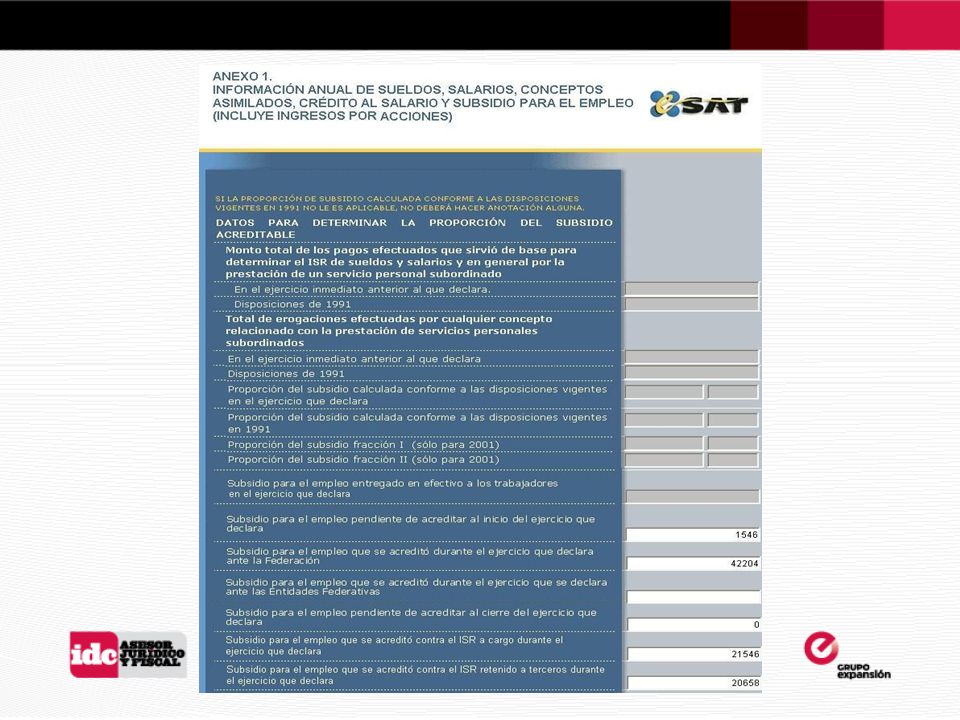

SUELDOS Y SALARIOS Durante 2010 realizó pagos por sueldos y salarios a sus trabajadores, por lo que presentará la declaración informativa correspondiente a través del “anexo 1” del DIM conforme a lo siguiente: La primera página de este anexo hace referencia los datos generales del contribuyente en relación con el subsidio para el empleo pagado a los trabajadores. Subsidio para el empleo efectivamente pagado a los trabajadores SubtotalTotal Durante el ejercicio 2009 que se acreditó hasta 2010 $1,546.00 Más:Correspondiente al 2010 40,658.00 Igual: Subsidio para el empleo con derecho de acreditar 42,204.00 Menos:Acreditado en el ejercicio 2010 42,204.00 Acreditado contra el ISR propio del Contribuyente 21,546.00 Acreditado contra ISR retenido a Terceros 20,658.00 Igual:subsidio para el empleo pendiente de acreditar al cierre del ejercicio $0.00

10

No es necesario ir guardando la información capturada en cada campo, pues ésta se guarda automáticamente al oprimir la tecla de “Enter” o el “Tabulador”, al posicionar el cursor con el ratón en otro campo distinto al capturado o al seleccionar en el árbol otra página o anexo del sistema. Para avanzar a la siguiente página, deberá hacerse uso del menú inferior del sistema, para lo cual se muestra su funcionamiento de izquierda a derecha: regresa al principio de la declaración regresa a la página anterior se despliega el número de la página activa dentro del anexo y los datos del registro que se captura avanzar a la siguiente página ir al final de la declaración buscar un registro en específico agregar un nuevo registro eliminar el registro activo

11

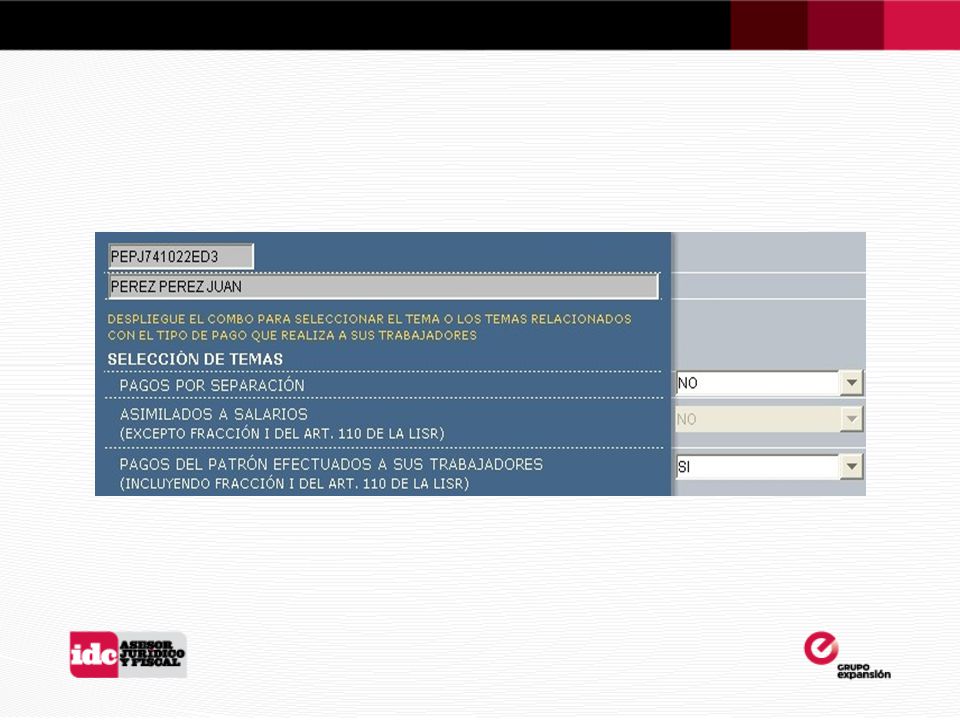

Las páginas siguientes corresponden a información de cada trabajador o asimilado a salarios en lo individual, como se muestra en el registro de los pagos al trabajador Juan Pérez Pérez, quien laboró todo el ejercicio 2010 para la empresa

13

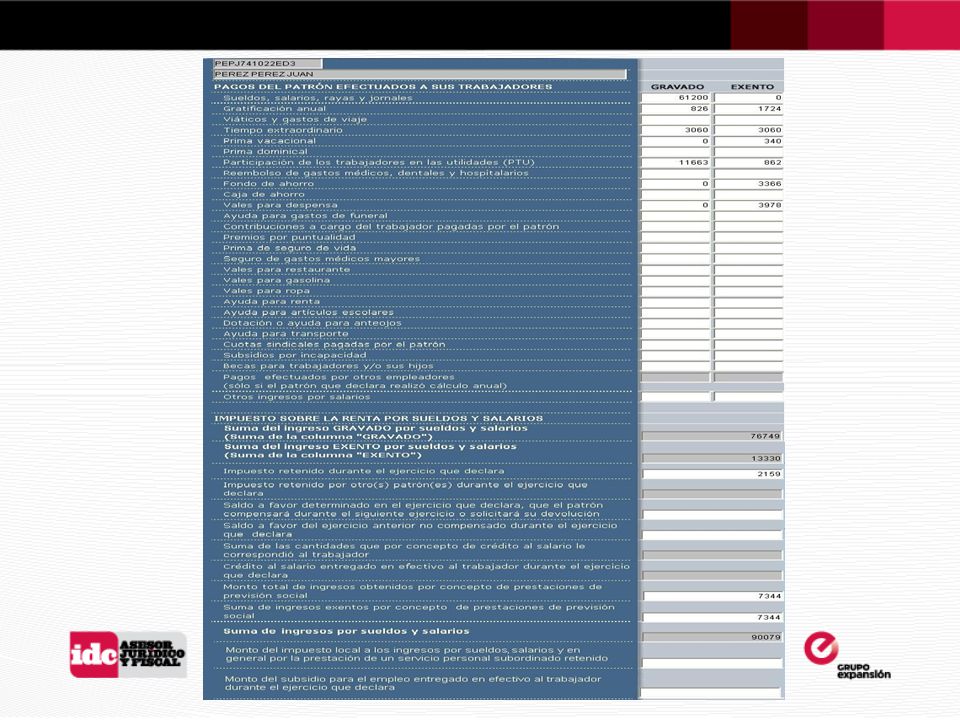

Los pagos efectuados a este trabajador son los siguientes: ConceptoImporte Salarios del ejercicio$61,200.00 Más:Horas extras6,120.00 Más:Prima vacacional340.00 Más:Aguinaldo a favor2,550.00 Más:PTU12,525.00 Más:Vales de despensa3,978.00 Más: Aportación patronal del ejercicio al fondo de ahorro 3,366.00 Igual:Total de ingresos pagados en el ejercicio$90,079.00 TOTAL DE INGRESOS PAGADOS EN EL EJERCICIO

14

Los importes exentos a dichos pagos son los determinados conforme a lo previsto en el artículo 109 de la LISR: ConceptoImporte Tempo extra pagado en el ejercicio$6,120.00 Menos:Tiempo extra exento (50%)3,060.00 Igual:Tiempo extra gravado$3,060.00 TIEMPO EXTRA GRAVADO

3, Igual:Tiempo extra gravado$3, TIEMPO EXTRA GRAVADO")

15

ConceptoImporte Días de vacaciones tomados en el Ejercicio 8 Por:Cuota diaria$170.00 Igual:Salario del período vacacional1,360.00 Por:Por ciento de prima vacacional25% Igual:Prima vacacional del ejercicio340.00 Menos: Prima vacacional exenta (hasta el equivalente a 15 salarios mínimos generales –SMG–) 340.00 Igual:Prima vacacional gravada$0.00 PRIMA VACACIONAL GRAVADA

Igual:Prima vacacional gravada$0.00 PRIMA VACACIONAL GRAVADA")

16

AGUINALDO GRAVADO ConceptoImporte Igual:Aguinaldo a favor$2,550.00 Menos: Aguinaldo exento (hasta el equivalente a 30 SMG) 1,723.80 Igual:Aguinaldo gravado$826.20

1, Igual:Aguinaldo gravado$826.20")

17

Las prestaciones de previsión social se encontrarán totalmente exentas cuando la suma de los salarios y éstas no excedan del equivalente a siete SMG elevados al año. Cuando exceda, sólo se exentarán las prestaciones de previsión social hasta el equivalente a un SMG elevado al año. Sin embargo, la limitación en ningún caso deberá dar como resultado que la suma de los salarios y el importe de la exención determinada, sea inferior a siete veces el SMG elevado al año. ConceptoImporte Vales de despensa pagados$3,978.00 Menos:Vales de despensa exentos3,978.00 Igual:Vales de despensa gravados$0.00 VALES DE DESPENSA ANUALES GRAVADOS

18

APORTACIÓN PATRONAL DEL EJERCICIO AL FONDO DE AHORRO EXENTO ConceptoImporte Salario mensual$5,100.00 Por:Por ciento de fondo de ahorro5.5% Igual:Aportación mensual del patrón280.50 Por:Meses12 Igual:Aportación patronal del ejercicio al fondo de ahorro exento $3,366.00

20

Para algunos campos del DIM se presenta una explicación que ayudará a conocer el tipo de información que debe reportarse, la cual se mostrará al situarse en el campo del cual se requiere obtener la ayuda y oprimir el botón derecho del ratón o la tecla “F1”. Por ejemplo, al obtener ayuda del campo “Sueldos, salarios, rayas y jornales”, se muestra la siguiente ventana:

21

En la página siguiente se relacionarán los datos referentes al ajuste anual del trabajador, cuando sea el caso. Más adelante se relacionarán los datos referentes al ajuste anual del trabajador, cuando sea el caso. BASE GRAVABLE ConceptoImporte Salarios del ejercicio$61,200.00 Más:Horas extras gravadas del ejercicio3,060.00 Más:Prima vacacional gravada0.00 Más:Aguinaldo gravado826.20 Más:PTU gravada11,663.10 Más:Vales de despensa anuales gravados0.00 Igual:Base gravable$76,749.30

22

ISR DEL EJERCICIO ConceptoImporte Base gravable$76,749.30 Menos:Límite inferior50,524.93 Igual:Excedente del límite inferior26,224.37 Por:Por ciento para aplicarse al excedente del límite inferior10.88% Igual:Impuesto marginal2,853.21 Más:Cuota fija2,966.76 Igual:ISR del ejercicio$5,819.97 ISR A CARGO DEL EJERCICIO ConceptoImporte ISR del ejercicio$5,819.97 Menos: Suma de las cantidades que le correspondieron por subsidio para el empleo 3,532.80 Igual:ISR a cargo del ejercicio$2,287.17

23

ISR A CARGO (FAVOR) DERIVADO DEL AJUSTE ANUAL ConceptoImporte ISR a cargo del ejercicio$2,287.17 Menos:Retenciones del ejercicio2,159.12 Igual:ISR a cargo (favor) derivado del ajuste Anual$128.05

DERIVADO DEL AJUSTE ANUAL ConceptoImporte ISR a cargo del ejercicio$2, Menos:Retenciones del ejercicio2, Igual:ISR a cargo (favor) derivado del ajuste Anual$128.05")

24

En el campo “Monto del subsidio para el empleo que le correspondió al trabajador durante el ejercicio”, debe anotarse la suma del subsidio que conforme a la tabla mensual se aplicó en el cálculo de las retenciones, independientemente del monto del subsidio que en su caso se hubiera pagado. Con esta pantalla concluye la información relativa al trabajador Juan Pérez Pérez y para continuar con la captura de los datos de otro trabajador deberá agregarse un nuevo registro.

25

En la última pantalla de este anexo, se visualiza el resumen general de los registros que ya se hubieran relacionado, como se muestra a continuación:

26

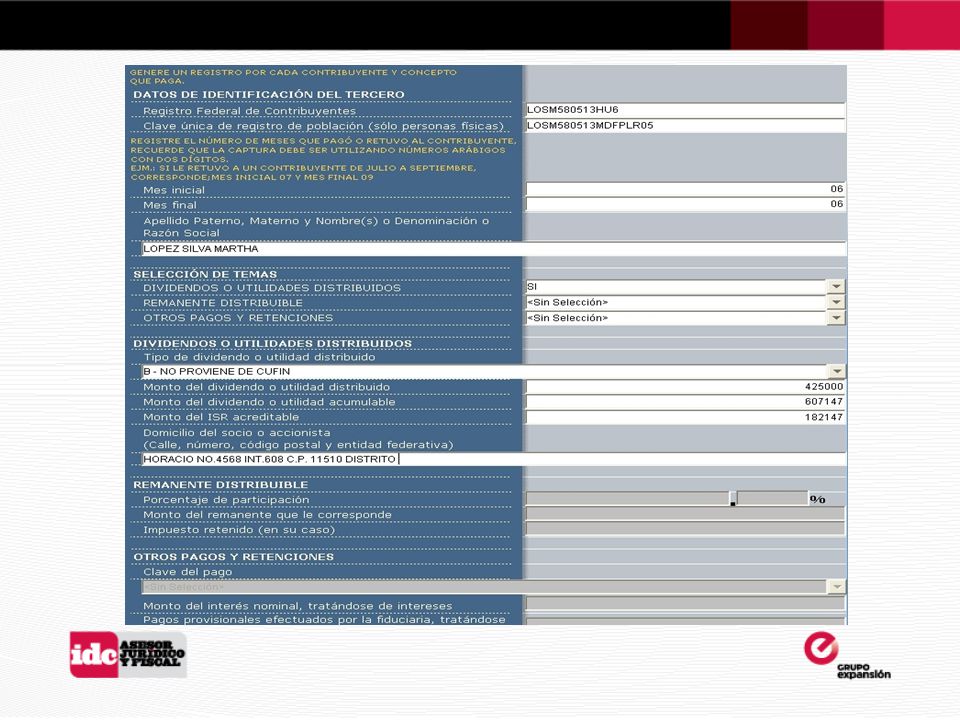

PAGOS Y RETENCIONES En el ejercicio repartió dividendos a sus accionistas y realizó retenciones por el pago de honorarios a personas físicas, los cuales se relacionarán en el anexo 2 “Información sobre pagos y retenciones del ISR, IVA e IEPS”, con base en la siguiente información: DIVIDENDOS Martha López Silva y Pedro Solís Rojas son socios de la empresa. Cada uno de ellos cuenta con una participación del 50% del capital. En junio de 2010, recibieron un pago por concepto de dividendos que no provienen de la cuenta de utilidad fiscal neta, conforme a la siguiente información: ISR CORRESPONDIENTE A LOS DIVIDENDOS ConceptoImporte Dividendos repartidos al accionista$425,000.00 Por:Factor de piramidación1.4286 Igual:Dividendos piramidados607,155.00 Por:Tasa del ISR30% Igual:ISR correspondiente a los dividendos$182,146.50

27

DIVIDENDOS ACUMULABLES PARA CADA ACCIONISTA ConceptoImporte Dividendos repartidos al accionista$425,000.00 Más:ISR correspondiente a los dividendos182,146.50 Igual:Dividendos acumulables para cada accionista y base para el pago del ISR de la persona Moral $607,146.50 La empresa deberá requisitar un registro por cada accionista. En la siguiente lámina se muestra uno de ellos:

29

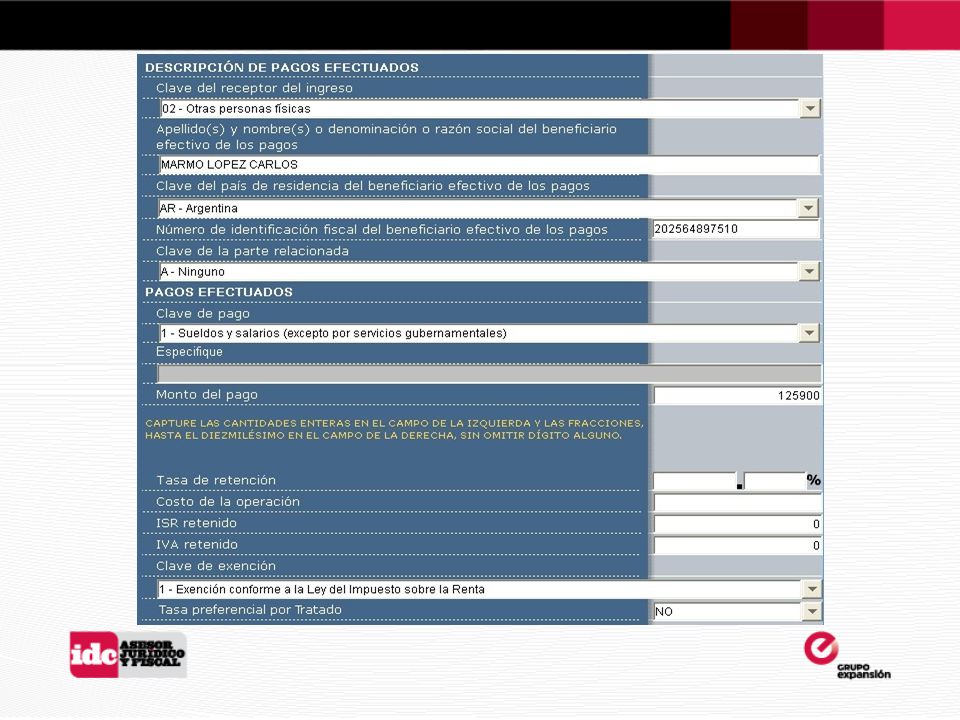

HONORARIOS En octubre de 2010, realizó el siguiente pago de honorarios a una persona física, por el cual se retuvieron los impuestos correspondientes: NETO PAGADO ConceptoImporte Honorarios$35,600.00 Más:IVA (16%)5,696.00 Igual:Subtotal41,296.00 Menos:ISR retenido (10%)3,560.00 Menos: IVA retenido (dos terceras partes del trasladado) 3,797.33 Igual:Neto pagado$33,938.67

5, Igual:Subtotal41, Menos:ISR retenido (10%)3, Menos: IVA retenido (dos terceras partes del trasladado) 3, Igual:Neto pagado$33,938.67")

30

En este caso, se agregará un nuevo registro mediante el botón correspondiente

31

Posteriormente se mostrará el resumen de las operaciones relacionadas:

32

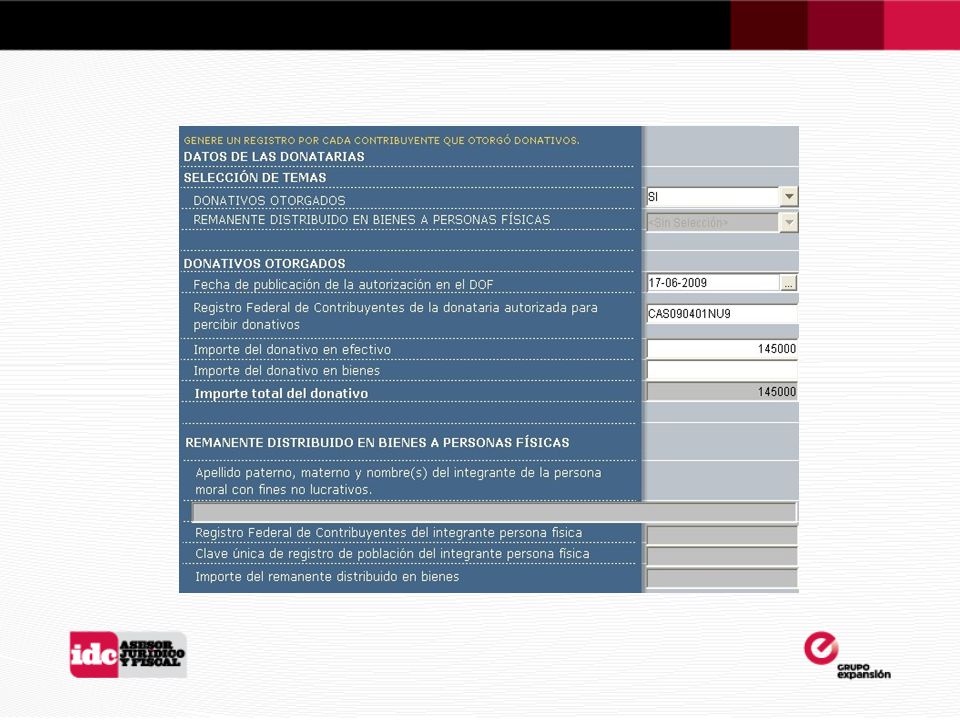

La información que se proporciona en las constancias de retención y la que se informa al SAT a través de la DIM debe coincidir en su totalidad. Por lo tanto, si llega a presentar declaración complementaria, deberá sustituir la constancia que hubiera proporcionado con información incorrecta En el campo “Otras retenciones de ISR enteradas”, se incluye el ISR acreditable para el accionista resultante en la distribución de dividendos, sin embargo este ISR no es propiamente una retención, pues la empresa no efectúo ni enteró ISR por este pago al no existir la obligación, por lo que dicho campo debe considerarse como meramente informativo, pues el sistema lo considera automáticamente. DONATIVOS En el ejercicio se otorgó un donativo de $145,000.00 (no excedió del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior al cual corresponde la deducción –2009–, en términos del artículo 31, fracción I, último párrafo de la LISR) a una institución autorizada para recibir donativos deducibles del ISR, por lo tanto deberá presentar la declaración informativa correspondiente en el anexo 3 “Información de contribuyentes que otorguen donativos”.

a una institución autorizada para recibir donativos deducibles del ISR, por lo tanto deberá presentar la declaración informativa correspondiente en el anexo 3 Información de contribuyentes que otorguen donativos ..")

34

Al igual que en los otros anexos, de contar con más operaciones a relacionar, deberá agregarse un nuevo registro por cada una, y en la última página del anexo se mostrará el resumen de estas. Aun cuando se hubieran otorgado donativos superiores al límite deducible establecido en la LISR (excedente no deducible), deberá reportarse el total de los donativos otorgados

, deberá reportarse el total de los donativos otorgados.")

35

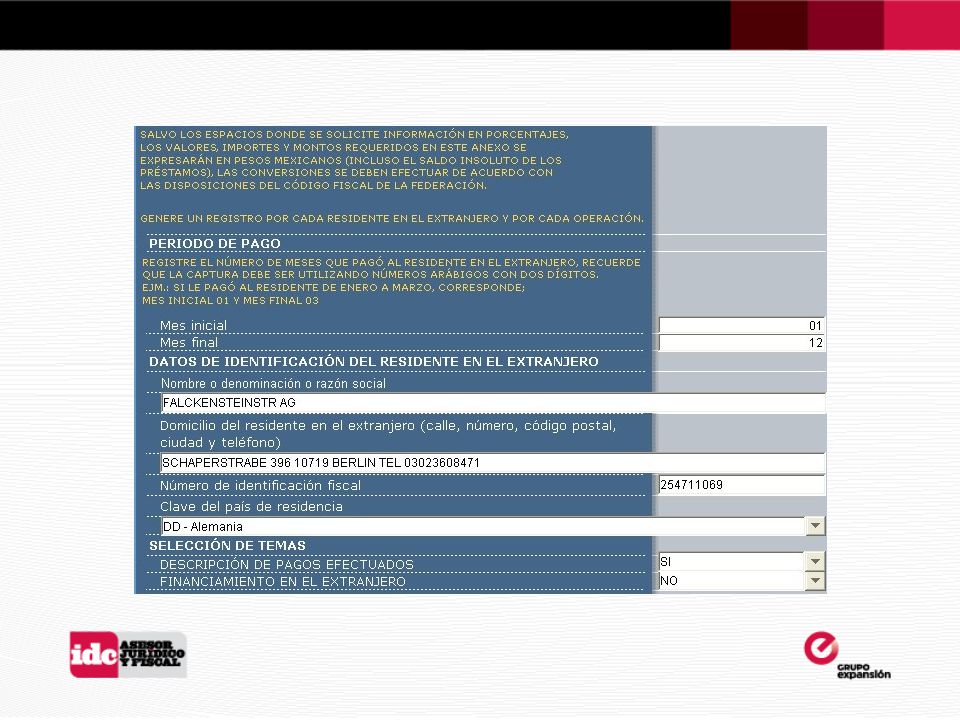

PAGOS AL EXTRANJERO La empresa realizó los siguientes pagos a residentes en el extranjero: Concepto de pago ObservacionesImporte Salarios Se contrató por un período de cinco meses (abril – agosto) a una persona física residente en Argentina, para que viniera a prestar su servicios personales subordinados a la empresa 5,000.00 dólares pagados al último día hábil de cada Mes Honorarios Una persona física residente en España, prestó sus servicios personales independientes desde su país de residencia en septiembre, para la elaboración de unos planos para una línea de producción 90,000.00 euros RegalíasDurante todo el ejercicio se realizaron pagos mensuales por concepto de regalías por el uso de una marca a una empresa residente en Alemania, el último día de cada mes 3,500 euros

a una persona física residente en Argentina, para que viniera a prestar su servicios personales subordinados a la empresa 5, dólares pagados al último día hábil de cada Mes Honorarios Una persona física residente en España, prestó sus servicios personales independientes desde su país de residencia en septiembre, para la elaboración de unos planos para una línea de producción 90, euros RegalíasDurante todo el ejercicio se realizaron pagos mensuales por concepto de regalías por el uso de una marca a una empresa residente en Alemania, el último día de cada mes 3,500 euros")

36

De todos estos pagos, sólo el de honorarios al residente en España no deberá relacionarse en la declaración informativa, pues dicho pago no queda comprendido en el Título V de la LISR “residentes en el extranjero que obtienen ingresos de fuente de riqueza ubicada en territorio nacional”, al haberse prestado el servicio fuera de México. Por lo tanto, las demás operaciones si se informarán en el anexo 4 “Información sobre residentes en el extranjero” conforme a lo siguiente: SALARIOS El monto total de los salarios pagados en el ejercicio fue el siguiente: SALARIOS EQUIVALENTES EN MONEDA NACIONAL ConceptoAbrilMayoJunioJulioAgostoTotal Salarios5,000.00 25,000.00 Por: Tipo de cambio del dólar del día inmediato anterior a la fecha de pago (29 de abril, 28 de mayo, 29 junio, 29 de julio y 30 de agosto) $12.3698$12.8846$12.6567$12.6798$13.0148 Igual:Salarios equivalentes en moneda Nacional $61,849.00$64,423.00$63,283.50$63,399.00$65,074.00$318,028.50

$ $ $ $ $ Igual:Salarios equivalentes en moneda Nacional $61,849.00$64,423.00$63,283.50$63,399.00$65,074.00$318,")

37

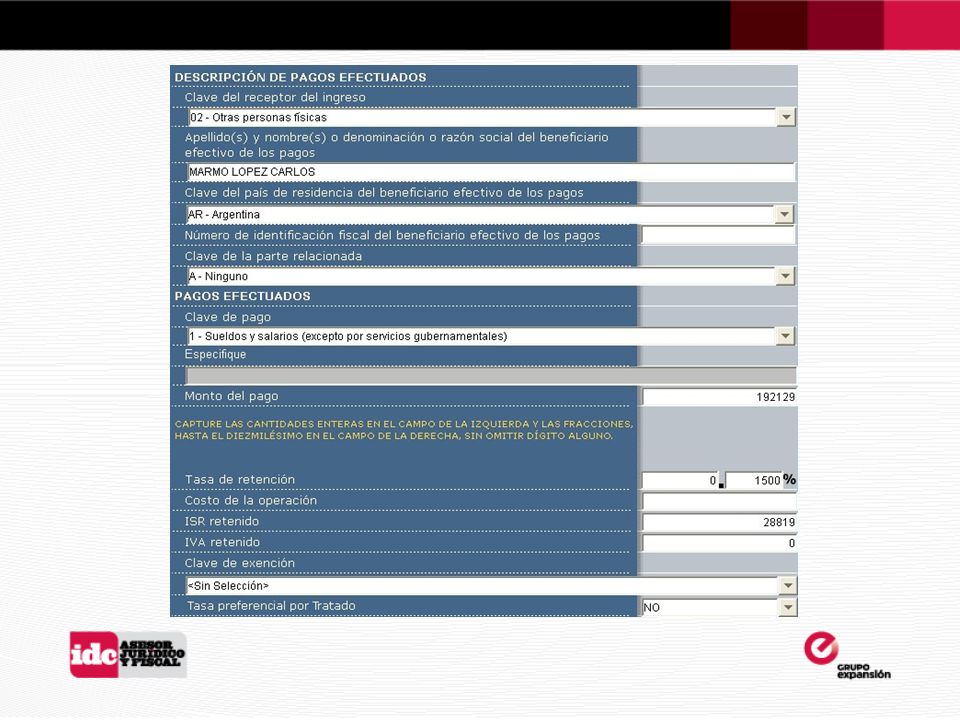

Toda vez que la persona física reside en un país con el cual no se tiene vigente tratado para evitar la doble tributación, el pago deberá sujetarse a las tasas de retención previstas en artículo 180 de la LISR, considerando que: Por los primeros $125,000.00, no se realiza retención. Del importe que exceda y hasta $1,000,000.00, se retendrá el ISR aplicando la tasa del 15% al excedente: ConceptoImporte Total de salarios pagados en moneda nacional$318,028.50 Menos: Monto de salarios pagados a residentes en el extranjero exento de retención 125,900.00 Igual: Importe en moneda nacional sujeto a una retención del 15% 192,128.50 Por:Tasa de retención15% Igual:ISR retenido por salarios$28,819.28 ISR RETENIDO POR SALARIOS

38

Si bien se trata de una misma operación, deberá elaborarse un registro por los salarios exentos de retención y otro por los gravados, pues no es posible informarlos como una sola operación. A continuación se presenta el correspondiente a los primeros $125,900.00, que se rebasaron en mayo:

40

Al concluir la captura de este registro, se agregará el siguiente para relacionar el resto de los salarios pagados:

42

REGALÍAS Agregando un nuevo registro, podrá relacionarse el pago de regalías conforme a lo siguiente: REGALÍAS EQUIVALENTES EN MONEDA NACIONAL ConceptoEneroFebreroMarzoAbrilMayoJunio Regalías3,500.00 Por:Equivalencia del Euro1.39001.36461.35241.32951.22651.2245 Igual: Equivalente de regalías en Dólares 4,865.004,776.104,733.404,653.254,292.754,285.75 Por: Tipo de cambio del dólar del día inmediato anterior a la fecha de Pago $12.9295$12.8539$12.4640$12.3698$12.8846$12.6567 Igual:Regalías equivalentes en moneda nacional $62,902.02$61,391.51$58,997.10$57,559.77$55,310.37$54,243.45

43

ConceptoJulioAgostoSeptiembreOctubreNoviembreDiciembreTotal Regalías3,500.00 42,000.00 Por:Equivalencia del Euro1.30331.27121.36461.39001.30171.3412 Igual: Equivalente de regalías en dólares 4,561.554,449.204,776.104,865.004,555.954,694.2055,508.25 Por: Tipo de cambio del dólar del día inmediato anterior a la fecha de pago $12.6798$13.0148$12.5011$12.4776$12.4890$12.3571 Igual:Regalías equivalentes en moneda nacional $57,839.54$57,905.45$59,706.50$60,703.52$56,899.26$58,006.70$701,465.19 ConceptoImporte Igual: Regalías equivalentes en moneda Nacional 701,465.19 Por:Tasa de retención10% Igual:ISR retenido por regalías$70,146.52 ISR RETENIDO POR REGALÍAS

45

Concluida la captura de las operaciones a relacionar en este anexo, en su última página se muestra el resumen de éstas

46

VALIDACIÓN Y ENCRIPTACIÓN Una vez que se hubieran relacionado todas las operaciones que correspondan, la declaración deberá validarse y encriptarse para su presentación. Para ello se pulsará sobre el botón √, con lo cual se mostrará la pantalla donde se pregunta si desea ejecutar la validación de la declaración, para confirmar la petición. De no haberse encontrado ningún error, se mostrará la mensaje correspondiente. En caso contrario deberán corregirse los errores que el sistema mostrará para repetir el proceso de validación hasta lograr un resultado positivo. Paso seguido se encriptará la declaración pulsando sobre el botón, con lo cual se mostrará la pantalla donde se pregunta si desea ejecutar la encriptación de la declaración y se acepta el proceso. Al concluir, se mostrará la ruta en dónde se almacenó el archivo encriptado de la declaración, para su presentación.

47

ENVÍO POR INTERNET Por regla general, los contribuyentes deben presentar las declaraciones informativas a través de medios electrónicos (Internet). No obstante, existen excepciones (art. 31 del CFF y regla II.2.14.1. de la RMISC): SupuestoMedio de presentación Se hubieran capturado 1,000 o más registros, considerando todos los Anexos El archivo de la declaración se presentará ante cualquier ALSC en unidad de memoria extraíble USB o en disco compacto (CD) Anexo 5 “Inversiones en Territorios con Regímenes Fiscales Preferentes” Podrá hacerse por medio: del DIM y presentarla a través de Internet, o ante cualquier ALSC en USB o CD de la forma fiscal impresa 30 "Declaración Informativa Múltiple" Tratándose de personas físicas, podrán optar por anotar en los recuadros que hagan referencia a cantidades, únicamente el número 0 (cero) (regla II.3.10.5. de la RMISC)

: SupuestoMedio de presentación Se hubieran capturado 1,000 o más registros, considerando todos los Anexos El archivo de la declaración se presentará ante cualquier ALSC en unidad de memoria extraíble USB o en disco compacto (CD) Anexo 5 Inversiones en Territorios con Regímenes Fiscales Preferentes Podrá hacerse por medio: del DIM y presentarla a través de Internet, o ante cualquier ALSC en USB o CD de la forma fiscal impresa 30 Declaración Informativa Múltiple Tratándose de personas físicas, podrán optar por anotar en los recuadros que hagan referencia a cantidades, únicamente el número 0 (cero) (regla II de la RMISC).")

48

Para la presentación por Internet, deberá acceder a la página del SAT www.sat.gob.mx y seguir la ruta: Oficina virtual – Personas morales – Enviar la Informativa Múltiple. Tratándose de personas físicas se seleccionará la opción para éstas. Posteriormente se mostrará la siguiente pantalla donde el contribuyente se autentificará con su clave del RFC y su Clave de Identificación Electrónica Confidencial Fortalecida (CIECF) o con su Firma Electrónica Avanzada (Fiel):

o con su Firma Electrónica Avanzada (Fiel):.")

49

A continuación se pulsará el botón “Examinar”.

50

En la siguiente pantalla se buscará el archivo de la declaración en la ruta señalada en el DIM al concluir el proceso de encriptación, y se pulsa el botón “Abrir”.

51

Así se habrá cargado el archivo en la aplicación de envió, con lo que bastará presionar el botón “Enviar” para conluir el proceso. Posteriormente el contribuyente recibirá en el correo electrónico que tenga registrado en el SAT, el preacuse de recibo de la declaración y el estado en que se encuentra. Una vez que la autoridad valide la declaración, se recibirá en el mismo correo el acuse de recepción o en su caso de rechazo de la declaración.

Presentaciones similares

>")

.>")

>")

>")

>")