Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Estructura fiscal financiera y autonomías La Paz, 10 de diciembre de 2009

2

Contenido Debatir la viabilidad fiscal de las autonomías indígena originaria campesina (AIOC), debe considerar: (i)La estructura y orientación del financiamiento público. (i)No entrar a criticar esta forma de financiamiento, es sustentar una nueva distribución con los pecados de la actual estructura de financiamiento público. (ii)Creación de las AIOC=Presión fiscal por recursos=profundización (i)Apuntes para una reforma fiscal tributaria para el financiamiento de las autonomías.

No entrar a criticar esta forma de financiamiento, es sustentar una nueva distribución con los pecados de la actual estructura de financiamiento público. (ii)Creación de las AIOC=Presión fiscal por recursos=profundización (i)Apuntes para una reforma fiscal tributaria para el financiamiento de las autonomías..")

3

Conclusiones La estructura y orientación del financiamiento público. El actual contexto fiscal da una oportunidad para emprender cambios estructurales. Orientación de la política fiscal: antes de 2005 se preguntaban cómo recaudar, actualmente cómo gastar (priorizar el sector productivo). Fragilidad de los recursos fiscales generados en la explotación de hidrocarburos = necesidad de generar y profundizar cambios.

. Fragilidad de los recursos fiscales generados en la explotación de hidrocarburos = necesidad de generar y profundizar cambios..")

4

Conclusiones La estructura y orientación del financiamiento público. El actual contexto fiscal una oportunidad para emprender cambios estructurales. Orientación de la política fiscal: antes de 2005 se preguntaban cómo recaudar, actualmente cómo gastar (priorizar el sector productivo). Fragilidad de los recursos fiscales generados en la explotación de hidrocarburos = necesidad de generar y profundizar cambios. Revisar orientación regresiva de la política tributaria, lo que significa: Formular políticas dirigidas a afectar la riqueza (capital comercial, financiero, industrial). Retomar la agenda de mayor apropiación del excedente económico en la explotación de recursos naturales (hidrocarburos, forestal, minero, etc.). Discutir el impacto fiscal de los acuerdos comerciales.

. Fragilidad de los recursos fiscales generados en la explotación de hidrocarburos = necesidad de generar y profundizar cambios. Revisar orientación regresiva de la política tributaria, lo que significa: Formular políticas dirigidas a afectar la riqueza (capital comercial, financiero, industrial). Retomar la agenda de mayor apropiación del excedente económico en la explotación de recursos naturales (hidrocarburos, forestal, minero, etc.). Discutir el impacto fiscal de los acuerdos comerciales..")

5

Orientación regresiva del sistema tributario Con crisis o sin ella la estructura regresiva del sistema tributario prevalece

6

IVA -) 1990=Bs 551 mill. -) 2000=Bs 2.927 mill. -) 2009= Bs 8.597 mill (p). IDH -) 2005= Bs 2.328 mill. -) 2009= Bs 6.748 mill (p).

2005= Bs mill. -) 2009= Bs mill (p)..")

7

Viabilidad fiscal La viabilidad de las autonomías indígenas no solamente dependerá de medidas que éstas autonomías implementen en su entorno inmediato. Sino también, pasa por demandar reformas estructurales en la política de financiamiento estatal, que priorice o ejerza mayor presión en los que tienen más. En ese marco, y fue un ejemplo muy evidente, se debe retomar la agenda de mayor apropiación del excedente económico originado en la explotación de recursos naturales. Modificar el sistema tributario, dirigido a ejercer mayor presión en la ganancia empresarial, comercial, industrial y bancario. Este último que se ha beneficiado de importantes ganancias en los últimos años.

8

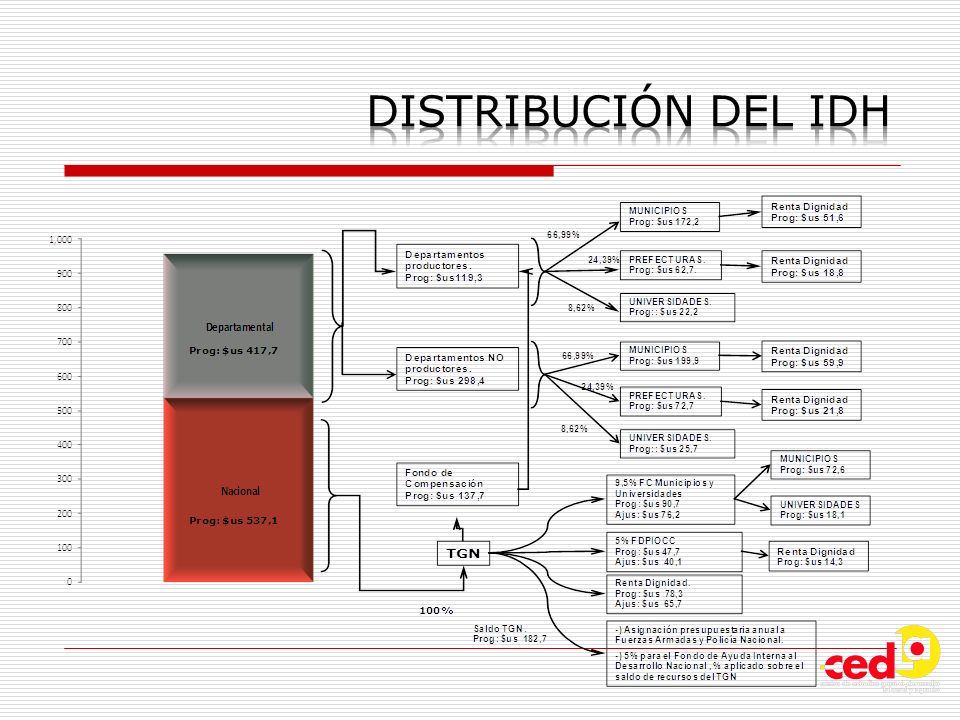

Conclusiones Reforma fiscal tributaria para el financiamiento de las autonomías Existe una fuerte tendencia a estimular la conversión de municipios a autonomías. Aumentar la tasa de coparticipación tributaria. Revisar la composición de la coparticipación. Medidas tributarias al capital comercial, financiero, empresarial, gravar la riqueza. Incorporar el IDH. Tener una sola normativa de transferencias y el de revisar las modalidades de distribución fiscal: percápita (caso de las TCOs), pobreza, eficiencia fiscal, etc. Iniciar un debate profundo sobre la distribución de las regalías petroleras en los departamentos

, pobreza, eficiencia fiscal, etc. Iniciar un debate profundo sobre la distribución de las regalías petroleras en los departamentos.")

9

Ingresos de las autonomías

10

La constitucionalización de las regalías asegura recursos para algunos De los 12 municipios preparados para conversión solo 4 son de departamentos productores de hidrocarburos, es decir, solamente estos se beneficiaran de las regalías. Por otro lado, falta definir y conocer cómo se distribuirán los recursos por las regalías petroleras al interior de estos departamentos. Este seguramente será uno de los grandes desafíos políticos que deberá ser abordado.

11

Patentes

12

Gran parte de estos municipios registran un alto nivel de pobreza, y escasos recursos fiscales 10 de los municipios registran indicadores por NBI por encima del 90%, lo que representa una gran demanda por servicios básicos y gasto social. Las contribuciones especiales. La monetización del aporte comunal es marginal, no es un factor que pueda viabilizar las autonomías indígenas.

13

Indicadores de los municipios que ingresarán en la consulta de conversión a AIOC Datos de la gestión 2008 Las características económicas y sociales de estos muicipios no hacen viable la captación de recursos fiscales vía impuestos.

15

Revisar los mecanismos de distribución por ejemplo percápita: caso TCOs.

17

GRACIAS

19

Comportamiento de la Renta de Hidrocarburos (En Millones de $us)

")

20

$US 205 MILL

21

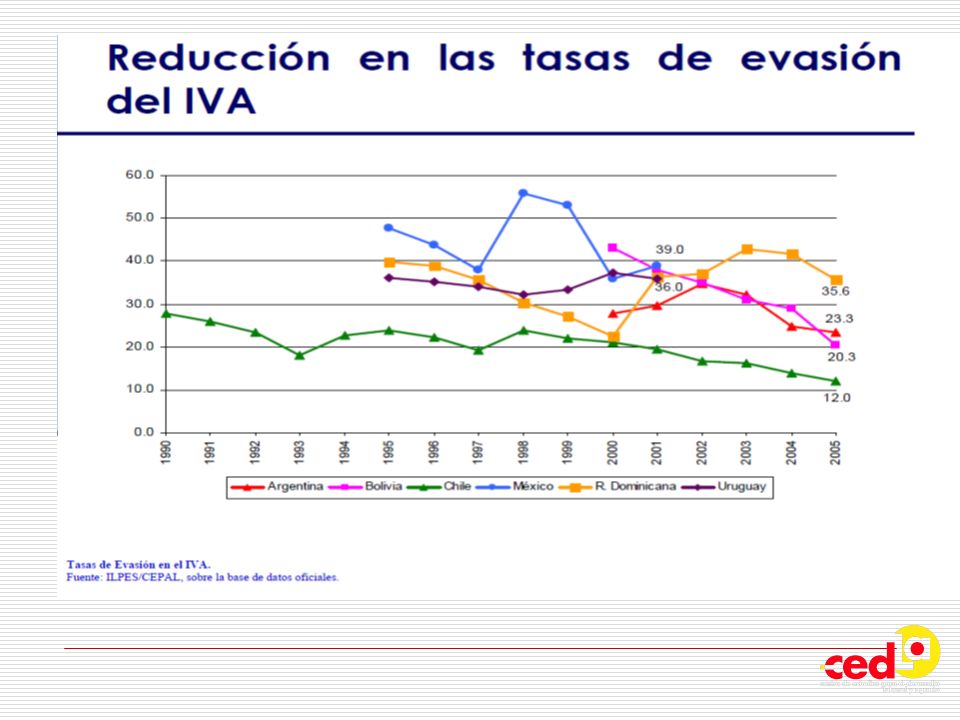

¿por qué justicia tributaria? Con crisis o sin ella la estructura regresiva del sistema tributario prevalece Fuente : CEPAL

26

derechos históricos sobre determinadas fuentes de financiamiento

Presentaciones similares

Segundo examen general para el año que concluyó el 31 de diciembre de 2009.>")

Segundo examen general para el año que concluyó el 31 de diciembre de 2009 Secretaría de Administración.>")