Descargar la presentación

La descarga está en progreso. Por favor, espere

2

La agenda regional: Brasil y Estados Unidos Situación actual, perspectivas y su influencia en la región El Mercosur y La Argentina Bernardo Kosacoff Escuela de Negocios UTDT-Universidad de Buenos Aires

3

3

5

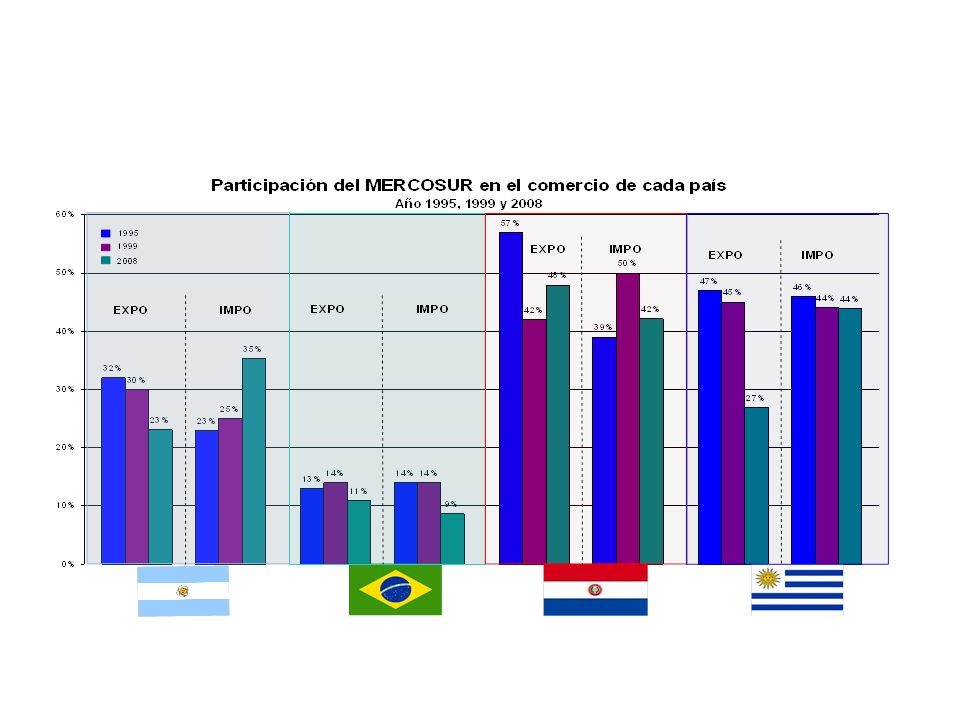

Balanza comercial con Brasil por trimestres. En millones de dólares. Fuente: Elaboración propia sobre la base de datos de INDEC

6

6 El déficit en manufacturas de origen industrial

7

7 Tal nivel de expansión de las importaciones se explica por: Estructura productiva desequilibrada Industria poco integrada: alta dependencia de importación de bienes intermedios Inversión: Fuerte dependencia de la importación de bienes de capital y sus piezas y partes producto. Apreciación del tipo de cambio real Incrementos de costos industriales: consumos intermedios, salariales, energéticos, entre otros Depreciación de monedas de los principales socios comerciales Para lograr que el crecimiento de la demanda se traduzca en mayor inversión y empleo, se requiere combinar los instrumentos macroeconómicos (política monetaria, cambiaria, fiscal, comercial) con políticas de oferta: innovación, competitividad.

con políticas de oferta: innovación, competitividad..")

8

Vulnerabilidad Alta Vulnerabilidad Media Vulnerabilidad Baja El tejido productivo manifiesta históricamente una heterogeneidad estructural creciente, revertida sólo parcialmente en los últimos años. IV. Núcleo Duro Desempleo (11%) II. Capitalismo en vías de…(42%) I. Capitalismo Desarrollado (10%) III. Pymes y Micro informales (36%) V. Economía Ilegal Capacidad para formar precios Gran escala y productividad Desafíos: I+D, innovación, proveedores locales Productividad Media Más afectados por el ciclo Desafíos: Expandir escala, internacionalizarse, innovar… Productividad baja o marginal Concentran una gran parte del empleo Muy permeables al avance de importaciones Desafíos: Alta informalidad y quiebra en frente a condiciones macro adversas. Los diversos estratos del tejido productivo tienen problemáticas diversas y requieren políticas específicas Las cadenas con mayor presencia PYME son las que enfrentan las mayores dificultades y son altamente vulnerables a condiciones macro adversas HETEROGENEIDAD ESTRUCTURAL Fuertes diferenciales en productividad, escala, acceso a crédito, formación de precios y competencia externa

II. Capitalismo en vías de…(42%) I. Capitalismo Desarrollado (10%) III. Pymes y Micro informales (36%) V. Economía Ilegal Capacidad para formar precios Gran escala y productividad Desafíos: I+D, innovación, proveedores locales Productividad Media Más afectados por el ciclo Desafíos: Expandir escala, internacionalizarse, innovar… Productividad baja o marginal Concentran una gran parte del empleo Muy permeables al avance de importaciones Desafíos: Alta informalidad y quiebra en frente a condiciones macro adversas. Los diversos estratos del tejido productivo tienen problemáticas diversas y requieren políticas específicas Las cadenas con mayor presencia PYME son las que enfrentan las mayores dificultades y son altamente vulnerables a condiciones macro adversas HETEROGENEIDAD ESTRUCTURAL Fuertes diferenciales en productividad, escala, acceso a crédito, formación de precios y competencia externa.")

9

Tecnología de procesos Comerciali- zación Materias Primas Proceso de Agregación de Valor Diseño e Ingeniería Grandes cadenas de retail Grandes cadenas de retail Mercado interno Empresas nacionales Empresas multinacionales I&D Industrias derivadas Industrias derivadas Minoristas Productos complejos Métodos más eficientes Mayoristas Servicios Vinculados e instituciones de apoyo Log í stica, mantenimiento, asistencia t é cnica, servicios de exportaci ó n, software INTA, INTI, CONICET, Universidades, Organismo de Apoyo, Sistema Financiero Grandes Empresas Integradas Exportaciones Grandes empresas Micro y PYMES Insumos Cereales y Oleaginosas Algodón Aluminio y Acero Petróleo y derivados Partes y piezas Sub- conjuntos Conjuntos Tics La política económica tiene como principal desafío agregar más valor Primera fase de Agregación de Valor Desarrollos de redes y eslabonamientos productivos I&D Tics Upgrading

10

LOS VICIOS DEL MERCOSUR VICIOS DE ORIGEN: un subproducto de la apertura comercial y la liberalización financiera. No se consideraron las asimetrías entre los socios. VICIOS DE PROCESO: fuertes divergencias en política internacional y en políticas domésticas y ausencia de un liderazgo sustentable. El esquema adoptado no pudo revisarse cuando se evidenciaron los problemas de funcionamiento. VICIOS DE IMPLEMENTACIÓN: coordinación de política comercial, pero no de políticas macroeconómicas y estructurales ni del proceso de reconversión. Aparecen conflictos comerciales recurrentes y se incumplen o no se implementan los acuerdos. Ausencia de una visión MICROECONOMICA.

11

PUNTOS DE PARTIDA La integración productiva supone el desarrollo conjunto de ventajas competitivas a través de la especialización intrasectorial. La integración productiva facilita la generación de los principales efectos virtuosos esperados de la integración regional: - minimización de los problemas distributivos - convergencia estructural de las economías - mejor inserción en las cadenas internacionales de valor

12

Brasil Crece su posicionamiento en el mundo. Recupera el crecimiento. Acentúa su especialización en Materias Primas, con el desarrollo petrolero y alimenticio. Fortalece el poder de compra del mercado doméstico con el crecimiento de su clase media. Abundancia de financiamiento externo. Apreciación de su moneda. Peligro de la Enfermedad Holandesa?

13

Pérdida manufacturas en las exportaciones totales de Brasil 13

14

Agenda de disputas comerciales con Brasil Sectores con diferencias de competitividad y con competencia con China. Calzados, línea blanca, textiles, indumentaria, neumáticos, etc. Mecanismos de administración del comercio: licencias previas, acuerdos de restricción voluntaria, medidas antidumping y de salvaguardia.

15

UNA AGENDA PARA LA DEFINICIÓN DE UNA ESTRATEGIA PRODUCTIVA REGIONAL Redefinición del AEC (niveles y estructura), con un enfoque de cadenas regionales de valor Armonización de normas y estándares técnicos, para facilitar la circulación de productos diferenciados Coordinación macroeconómica, con un enfoque integral de cooperación monetaria y financiera Coordinación microeconómica, con un enfoque de cadena productiva y con énfasis en el eje de infraestructuras Mecanismos eficaces de asistencia financiera y técnica para el proceso de ajuste y reconversión (a nivel sectorial y subregional)

, con un enfoque de cadenas regionales de valor Armonización de normas y estándares técnicos, para facilitar la circulación de productos diferenciados Coordinación macroeconómica, con un enfoque integral de cooperación monetaria y financiera Coordinación microeconómica, con un enfoque de cadena productiva y con énfasis en el eje de infraestructuras Mecanismos eficaces de asistencia financiera y técnica para el proceso de ajuste y reconversión (a nivel sectorial y subregional)")

16

Una nueva Agenda Positiva en el Futuro Crear un ambiente de confianza y previsibilidad. Construir una estrategia común de desarrollo e inserción en el mundo. Cadena Agroindustrial – Se generan gran parte de las proteínas mundiales. Petróleo – gas y sus proveedores. Empresas Transnacionales Multilatinas Energía renovable y biocombustible. Turismo y Servicios (software, diseño, telemedicina, cultura, etc.) Visiones comunes sobre cambio climático. Integración y seguridad energética. Integración en áreas del mercado de capitales para inversiones. Cooperación en foros internacionales.

Visiones comunes sobre cambio climático. Integración y seguridad energética. Integración en áreas del mercado de capitales para inversiones. Cooperación en foros internacionales..")

17

NUEVOS FACTORES DE DINAMIZACIÓN (con varias incógnitas) La agenda energética: - ¿abastecimientos complementarios o integración de cadenas productivas? Las Translatinas del MERCOSUR: - ¿concentración o difusión generalizada? - ¿conquista de posiciones de mercado en sectores no transables o integración productiva? - ¿son suficientes un contexto macroeconómico favorable y las oportunidades de negocios? Las cadenas globales de valor: - ¿upgrading productivo, tecnológico y funcional o crecimiento empobrecedor?

18

La mayor integración del MERCOSUR fue acompañada por algunas tendencias de complementación inter e intra sectoriales (intra firma) Entre la Asociación de Fabricantes de Papel y Celulosa (Argentina) y la Associação Brasileira Técnica de Celulose e Papel (Brasil) Las experiencias para promover el diálogo entre el sector productivo y el gobierno en el ámbito del MERCOSUR han sido poco exitosas. Nuevas acciones alentadoras en Industria Naval, Linea Blanca, Proveedores de Petrobas, Textil (denim, toallas y sabanas), Amortiguadores, Etanol. Acuerdo sobre la política automotriz común entre Brasil y Argentina (Acuerdo de Complementación Económica Nº 14) Sector público Industria química Sector privado Industria papelera Nivel de protección elevado para los vehículos (arancel 35%) Menor nivel de protección en promedio para autopartes Requisito de integración de partes regionales (60%) Programa de comercio administrado entre Argentina y Brasil Consejo de la Industria Química del MERCOSUR. Integrado por las cámaras químicas de Argentina (CIQYP), Brasil (ABIQUIM), Uruguay (ASIQUR) y Chile (ASIQUIM)

, Amortiguadores, Etanol. Acuerdo sobre la política automotriz común entre Brasil y Argentina (Acuerdo de Complementación Económica Nº 14) Sector público Industria química Sector privado Industria papelera Nivel de protección elevado para los vehículos (arancel 35%) Menor nivel de protección en promedio para autopartes Requisito de integración de partes regionales (60%) Programa de comercio administrado entre Argentina y Brasil Consejo de la Industria Química del MERCOSUR. Integrado por las cámaras químicas de Argentina (CIQYP), Brasil (ABIQUIM), Uruguay (ASIQUR) y Chile (ASIQUIM).")

19

Argentina y Brasil en el mundo: vistas como productores de materias primas Desarrollo cadenas agroindustriales, petróleo y gas, turismo, otros servicios. Estrategia común para exportar alimentos elaborados Desarrollo de proveedores + desarrollo capacidades tecnológicas. Política común para ganar licitaciones en empresas trasnacionales Exportaciones con mayor valor agregado. Mercado Ampliado para desarrollar MOI Existen actividades con alto potencial de complementación Acuerdos bilaterales estratégicos con el mundo emergente

Presentaciones similares