Descargar la presentación

La descarga está en progreso. Por favor, espere

1

RESPONSABILIDAD SOCIAL EMPRESARIA (RSE) Y LOS SISTEMAS DE INFORMACIÓN

Y LOS SISTEMAS DE INFORMACIÓN")

2

La nueva concepción de desarrollo implica la asunción del carácter social de la empresa en interacción constante con la sociedad, la necesidad de dotar de una visión amplia en los negocios que considere sus efectos a nivel local, regional, continental y global, apostando a la consecución de objetivos a mediano y largo plazo. La sustentabilidad plantea el desafío de generar respuestas proactivas en las entidades de manera tal que el desarrollo sostenible forma parte fundamental de sus definiciones estratégicas alcanzando la maximización del valor de la empresa a largo plazo, y su accionar se enfoque a todos sus grupos de interés. DESARROLLO Y SUSTENTABILIDAD

3

El siglo XX - tendencia hacia la rentabilidad a corto plazo y en la obsesión por la maximización del valor para los accionistas. La Unión Europea reunida en la Cumbre de Helsinki (1999) sentó las bases para adoptar al desarrollo sostenible en cualquier cuestión que tenga algún componente social, económico o medioambiental. Así se reconoce internacionalmente a la empresa como la unidad básica de organización económica que debe convertirse en la fuerza vital que permita abordar al desarrollo sostenible. El Código de Buen Gobierno de la Empresa Sostenible 2002: "es aquella que crea valor económico, medioambiental y social a corto y largo plazo, contribuyendo de esa forma al aumento del bienestar y al auténtico progreso de las generaciones presentes y futuras, tanto en su entorno inmediato como en el planeta en general". DESARROLLO SOSTENIBLE Y RSE - RSC

sentó las bases para adoptar al desarrollo sostenible en cualquier cuestión que tenga algún componente social, económico o medioambiental. Así se reconoce internacionalmente a la empresa como la unidad básica de organización económica que debe convertirse en la fuerza vital que permita abordar al desarrollo sostenible. El Código de Buen Gobierno de la Empresa Sostenible 2002: es aquella que crea valor económico, medioambiental y social a corto y largo plazo, contribuyendo de esa forma al aumento del bienestar y al auténtico progreso de las generaciones presentes y futuras, tanto en su entorno inmediato como en el planeta en general . DESARROLLO SOSTENIBLE Y RSE - RSC.")

4

Para las Naciones Unidas, la RSC se adopta y desarrolla mediante la adopción de un conjunto de valores en las áreas de los derechos humanos, el trabajo y el medio ambiente. Las líneas directrices de la OCDE Organización para la Cooperación y el Desarrollo Económicos no conceptualizan la RSC; sin embargo, apuntan a ésta desde los aspectos económicos, sociales y medioambientales, avanzando hacia la necesidad de presentación de informes de sostenibilidad. La Organización Internacional del Trabajo no define a la RSC, se aborda la temática desde el aspecto laboral en sus múltiples facetas. Varios Institutos y organismos internacionales manifiestan sus posiciones al respecto sobre todo en los aspectos económico, ambiental y social. La Comisión Europea define la RSC como "la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores" (Libro Verde, 2001). SURGE RSC

. SURGE RSC.")

5

-La formalización de políticas y sistemas de gestión debe llevarse a cabo con respecto a los stakeholders que interactúan con la empresa, esto es, el campo de las relaciones con accionistas, empleados, clientes, proveedores, con la comunidad y el medio ambiente. La transparencia informativa supone el acceso a la información que arroja su comportamiento social, dar a conocer el impacto real de su accionar a los diferentes grupos de interesados. El escrutinio o verificabilidad implica la comprobación por parte de expertos independientes de la actuación empresarial. Indices de RSC como el Dow Jones Sustainability Group Index lanzado por Dow Jones que excluyen a las empresas que desarrollan sus actividades en determinados sectores -tabaco, armamento, energía nuclear, etc.- e incluyen a las que practican la RSC dirigiendo de esta manera a los inversores hacia los fondos éticos. También se desataca la norma auditable sobre RSC AA1000 de la organización británica Accountability. ALGUNOS PUNTOS CLAVE DE LA RSC – significa:

6

gobierno corporativo, dirección estratégica, gestión y control interno, información y certificación El gobierno corporativo Se apunta a una dirección que genere valor ocupándose de la triple dimensión -económica, social y medioambiental- de las operaciones corporativas. En la dirección estratégica será menester manejar adecuadamente para generar una ventaja competitiva mediante un proceso estratégico centrado en los grupos de interés. La gestión apuntará a la satisfacción de las necesidades y expectativas de los grupos de interés El control se efectuará mediante la utilización de herramientas específicas que contemplen la triple dimensión económica, social y medioambiental como el Cuadro de Mando de la RSC. La RSC IMPLICANCIA EN 5 AREAS FUNCIONALES:

7

En Argentina, muchas son las iniciativas llevadas a cabo para instalar en la sociedad la temática de la RSC. En este sentido, se destacan: El Instituto Argentino de Responsabilidad Social Empresaria -organización que trabaja para constituirse en un centro de referencia nacional en la temática-, El Consejo Empresario Argentino para el Desarrollo Sostenible -versión local del Consejo Empresario Mundial para el Desarrollo Sostenible integrada por treinta y siete empresas aunadas por el compromiso del desarrollo sostenible-, La Fundación PRODIS -continuidad de un proyecto de cooperación técnica entre Argentina y Alemania con el objetivo de disminuir el impacto ambiental de las pequeñas y medianas industrias-, La Fundación del Tucumán -institución con el objetivo de contribuir al desarrollo en la región noroeste del país a partir de la asunción de un comportamiento socialmente responsable-, entre otras. LA RESPONSABILIDAD SOCIAL CORPORATIVA EN ARGENTINA

8

El emergente de mayor trascendencia, a partir de 2003, es el lanzamiento del Pacto Global como apéndice del que a nivel internacional surgiera a propuesta del secretario general de las Naciones Unidas, Kofi Annan, en el Foro Económico Social de Davos y aunando esfuerzos con la Comisión Económica para América Latina y el Caribe -CEPAL- y el Programa de las Naciones Unidas para el Desarrollo -PNUD-. En 2004, se efectuó la firma pública del Pacto Global en Argentina con la rúbrica del acuerdo por parte de doscientas treinta organizaciones de dieciséis provincias argentinas, distinguiéndose la participación de empresas y asociaciones empresarias del Área Metropolitana, Centro y Cuyo del país, del sector terciario y de actividad energética AVANCES CLAVES

9

La población objeto de estudio se compone de doscientas sesenta y dos entidades adheridas a la versión local del Pacto Global. La muestra está integrada por cincuenta y tres entidades firmantes del Pacto Global que presentaron comunicaciones sobre el progreso ante la oficina local en diciembre de 2004. ENCUESTA:

10

En el gráfico que se presenta a continuación se exponen las entidades por sector de actividad según la Clasificación Nacional de Actividades Económicas -ClaNAE-, en porcentaje : La actividad económica más representada por las entidades de la muestra adheridas al Pacto Global es electricidad y gas con un treinta y dos por ciento, seguida por servicios empresariales con un trece con veinte por ciento. De esta manera, se evidencia una mayor participación de los servicios y en menor proporción de la actividad industrial. RESULTADOS:

11

I) Un subconjunto de entidades -que representan el trece con veintiuno por ciento (13,21%) de las unidades de observación denominado clase 6- se caracterizan, predominantemente, por haber formalizado políticas e implementado sistemas de gestión en sus relaciones con la alta dirección, proveedores, empleados, la comunidad, medio ambiente y con clientes.

Un subconjunto de entidades -que representan el trece con veintiuno por ciento (13,21%) de las unidades de observación denominado clase 6- se caracterizan, predominantemente, por haber formalizado políticas e implementado sistemas de gestión en sus relaciones con la alta dirección, proveedores, empleados, la comunidad, medio ambiente y con clientes.")

12

II) Un subconjunto de entidades denominado clase 4 -que representan el cuarenta y tres con cuarenta por ciento (43,40%) se caracterizan, predominantemente, por haber formalizado políticas e implementado sistemas de gestión en sus relaciones con empleados, no informar acerca de su accionar en los ámbitos económico, social y medioambiental, desarrollar actividad industrial y no realizar escrutinio externo.

Un subconjunto de entidades denominado clase 4 -que representan el cuarenta y tres con cuarenta por ciento (43,40%) se caracterizan, predominantemente, por haber formalizado políticas e implementado sistemas de gestión en sus relaciones con empleados, no informar acerca de su accionar en los ámbitos económico, social y medioambiental, desarrollar actividad industrial y no realizar escrutinio externo.")

13

III) Un subconjunto de entidades -que representan el treinta con diecinueve por ciento (30,19%) de las unidades de observación denominado clase 2- se caracterizan, predominantemente, por ser asociaciones, haber formalizado políticas e implementado sistemas de gestión en sus relaciones con la comunidad, informar acerca de su accionar en los ámbitos económico, social y medioambiental a través de Internet o reporte y no efectuar escrutinio externo.

Un subconjunto de entidades -que representan el treinta con diecinueve por ciento (30,19%) de las unidades de observación denominado clase 2- se caracterizan, predominantemente, por ser asociaciones, haber formalizado políticas e implementado sistemas de gestión en sus relaciones con la comunidad, informar acerca de su accionar en los ámbitos económico, social y medioambiental a través de Internet o reporte y no efectuar escrutinio externo.")

14

V) un subconjunto de entidades -que representan el tres con setenta y siete por ciento (3,77%) de las unidades de observación denominado clase 1- se caracterizan por informar acerca de su accionar en los ámbitos económico, social y medioambiental a través de su Memoria y Balance e Intranet.

un subconjunto de entidades -que representan el tres con setenta y siete por ciento (3,77%) de las unidades de observación denominado clase 1- se caracterizan por informar acerca de su accionar en los ámbitos económico, social y medioambiental a través de su Memoria y Balance e Intranet.")

15

VI) un subconjunto de entidades -que representan el tres con setenta y siete por ciento (3,77%) de las unidades de observación denominado clase 3- se caracterizan, predominantemente, por informar acerca de su accionar en los ámbitos económico, social a través de revistas, diarios.

un subconjunto de entidades -que representan el tres con setenta y siete por ciento (3,77%) de las unidades de observación denominado clase 3- se caracterizan, predominantemente, por informar acerca de su accionar en los ámbitos económico, social a través de revistas, diarios.")

16

En Argentina, las corporaciones se encuentran transitando los primeros pasos en la instalación de comportamientos en pos de la sostenibilidad, puesto que han implantado la formalización de políticas y sistemas de gestión – en un importante grado de adopción- en los ámbitos económico, social y medioambiental, presentan un incipiente grado de transparencia informativa acerca de los resultados generados por su accionar en los citados ámbitos y no efectúan escrutinio externo. CONCLUSIÓN:

17

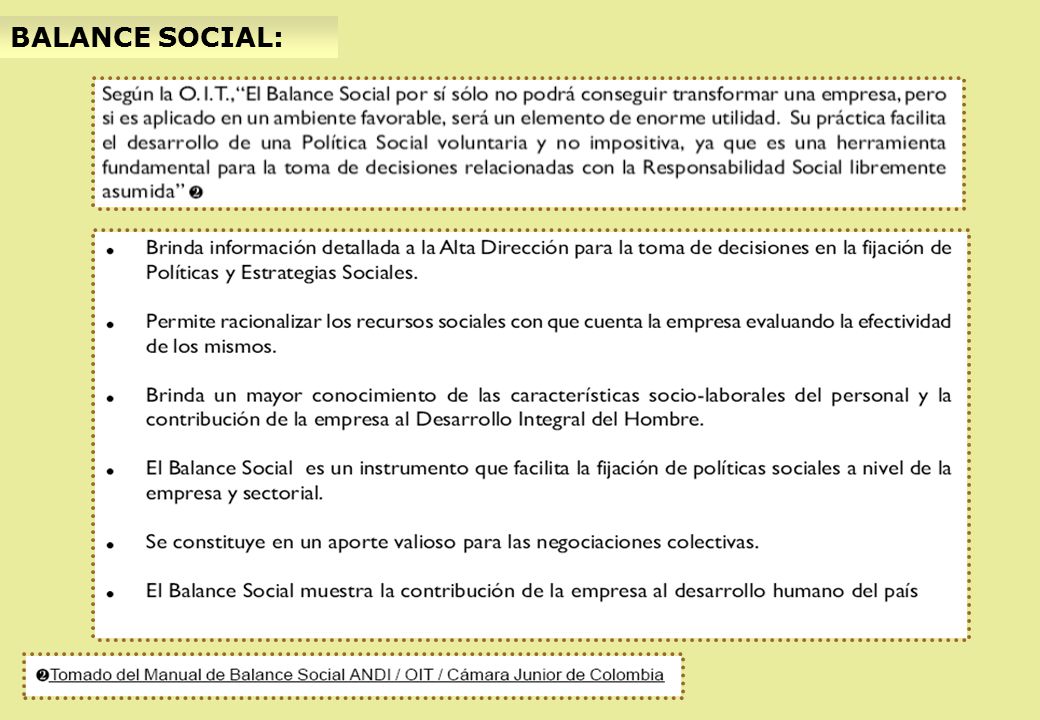

BALANCE SOCIAL:

19

BALANCE SOCIAL - OBJETIVOS:

20

EL BALANCE SOCIAL EN LA LEGISLACION ARGENTINA Ley 25.877 de Reforma Laboral - Sancionada: 02 de Marzo de 2004. Promulgada: Marzo 18 de 2004. Capítulo IV: Balance Social ARTICULO 25. — Las empresas que ocupen a más de 300 trabajadores deberán elaborar, anualmente, un balance social que recoja información sistematizada relativa a: condiciones de trabajo y empleo, costo laboral, y prestaciones sociales a cargo de la empresa. Este documento será girado por la empresa al sindicato con personería gremial, signatario de la convención colectiva de trabajo que le sea aplicable, dentro de los 30 días de elaborado. Una copia del balance será depositada en el MINISTERIO DE TRABAJO EMPLEO Y SEGURIDAD SOCIAL, la que será considerada estrictamente confidencial. Las empresas que empleen trabajadores distribuidos en varios establecimientos, deberán elaborar un balance social único, si la convención colectiva aplicable fuese de actividad o se aplicare un único convenio colectivo de empresa. Para el caso de que la misma empresa sea suscriptora de más de un convenio colectivo de trabajo, deberá elaborar un balance social en cada caso, cualquiera sea el número de trabajadores comprendidos.

21

EL BALANCE SOCIAL EN LA LEGISLACION ARGENTINA ARTICULO 26. — El balance social incluirá la información que seguidamente se indica, la que podrá ser ampliada por la reglamentación tomando en cuenta, entre otras consideraciones, las actividades de que se trate: a) Balance general anual, cuenta de ganancias y pérdidas, notas complementarias, cuadros anexos y memoria del ejercicio. b) Estado y evolución económica y financiera de la empresa y del mercado en que actúa. c) Incidencia del costo laboral. d) Evolución de la masa salarial promedio. Su distribución según niveles y categorías. e) Evolución de la dotación del personal y distribución del tiempo de trabajo. f) Rotación del personal por edad y sexo. g) Capacitación. h) Personal efectivizado. i) Régimen de pasantías y prácticas rentadas. j) Estadísticas sobre accidentes de trabajo y enfermedades inculpables. k) Tercerizaciones y subcontrataciones efectuadas. l) Programas de innovación tecnológica y organizacional que impacten sobre la plantilla de personal o puedan involucrar modificación de condiciones de trabajo. ARTICULO 27. — El primer balance social de cada empresa o establecimiento corresponderá al año siguiente al que se registre la cantidad mínima de trabajadores legalmente exigida.

Balance general anual, cuenta de ganancias y pérdidas, notas complementarias, cuadros anexos y memoria del ejercicio. b) Estado y evolución económica y financiera de la empresa y del mercado en que actúa. c) Incidencia del costo laboral. d) Evolución de la masa salarial promedio. Su distribución según niveles y categorías. e) Evolución de la dotación del personal y distribución del tiempo de trabajo. f) Rotación del personal por edad y sexo. g) Capacitación. h) Personal efectivizado. i) Régimen de pasantías y prácticas rentadas. j) Estadísticas sobre accidentes de trabajo y enfermedades inculpables. k) Tercerizaciones y subcontrataciones efectuadas. l) Programas de innovación tecnológica y organizacional que impacten sobre la plantilla de personal o puedan involucrar modificación de condiciones de trabajo. ARTICULO 27. — El primer balance social de cada empresa o establecimiento corresponderá al año siguiente al que se registre la cantidad mínima de trabajadores legalmente exigida..")

22

Ejemplos

23

INDICADORES vs INFORMACIÓN:

24

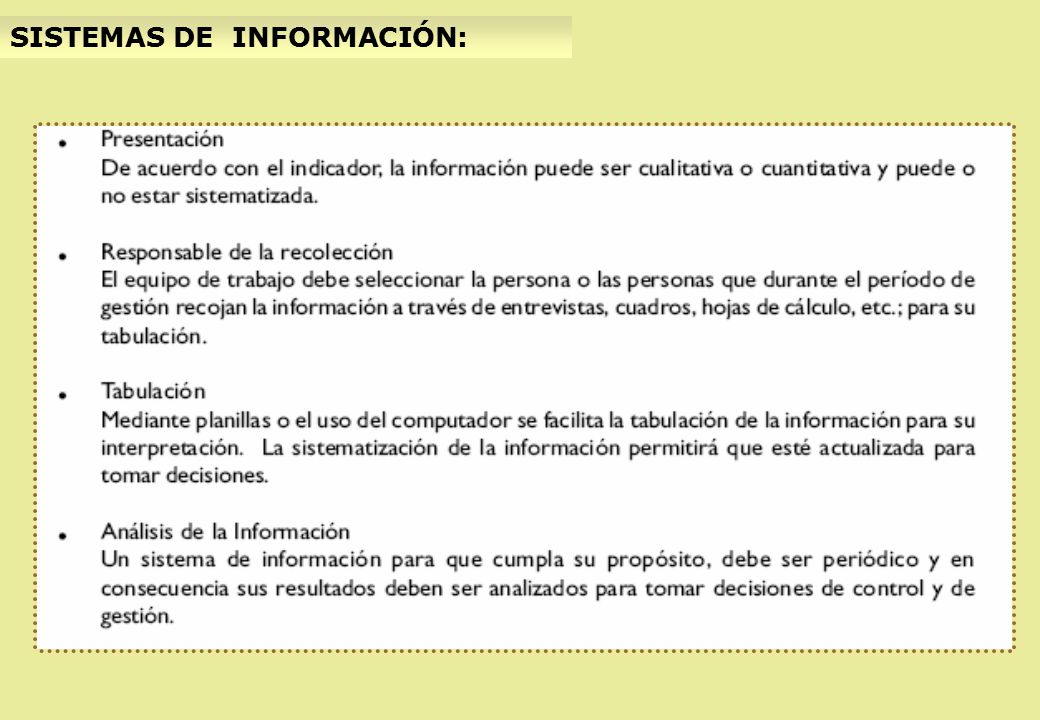

SISTEMAS DE INFORMACIÓN:

26

MODELO DE BALANCE SOCIAL - ESTRUCTURA: AREA INTERNA Características Socio-Laborales Del Personal Demografía Ausentismo Rotación del Personal Jornada Laboral Salario y Prestaciones Relaciones Laborales Servicios Sociales de la Empresa al Personal Salud Riesgos Profesionales Fondos de Pensiones y Cesantías Cajas de Compensación Fondos de Empleados o Cooperativas Vivienda Alimentación Transporte Servicios Especiales Integración y Desarrollo Del Personal Información y Comunicación Desarrollo del Personal Capacitación Educación Campañas Educativas Tiempo Libre

27

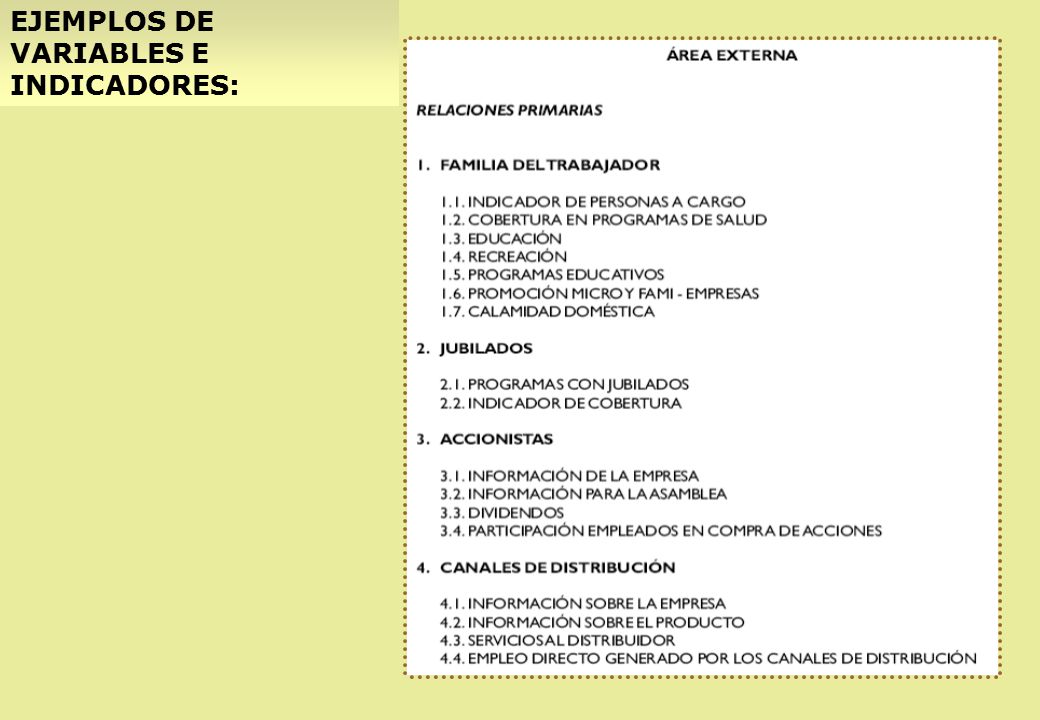

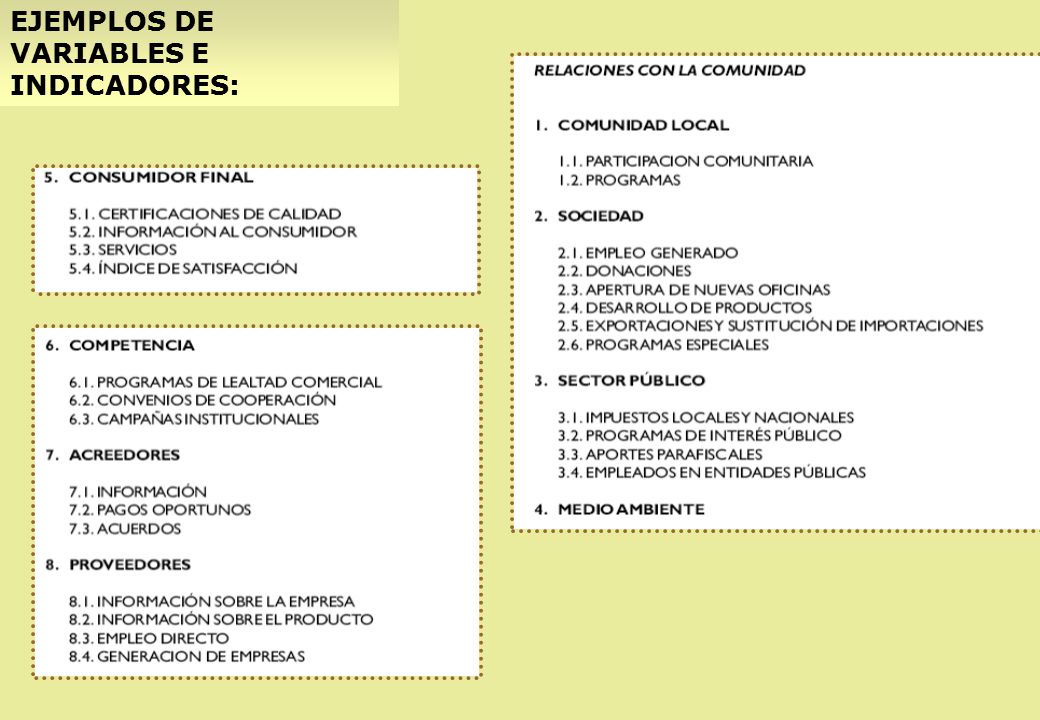

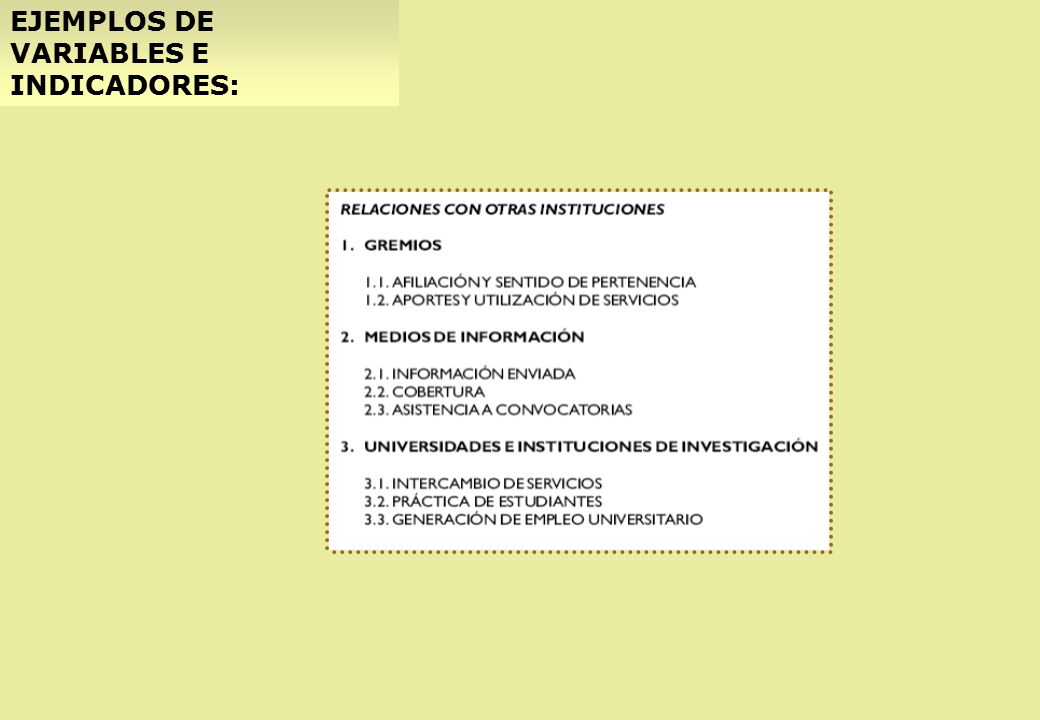

MODELO DE BALANCE SOCIAL - ESTRUCTURA: AREA EXTERNA Relaciones Primarias Familia del Trabajador Jubilados Accionistas Canales de Distribución Consumidor Final Competencia Acreedores Proveedores Relaciones con la Comunidad Comunidad Local Sociedad Sector Público Medio Ambiente Relación con Otras Instituciones Gremios Medios de Información Universidades e Inst. de Investigación

28

MODELO DE BALANCE SOCIAL - ESTRUCTURA:

29

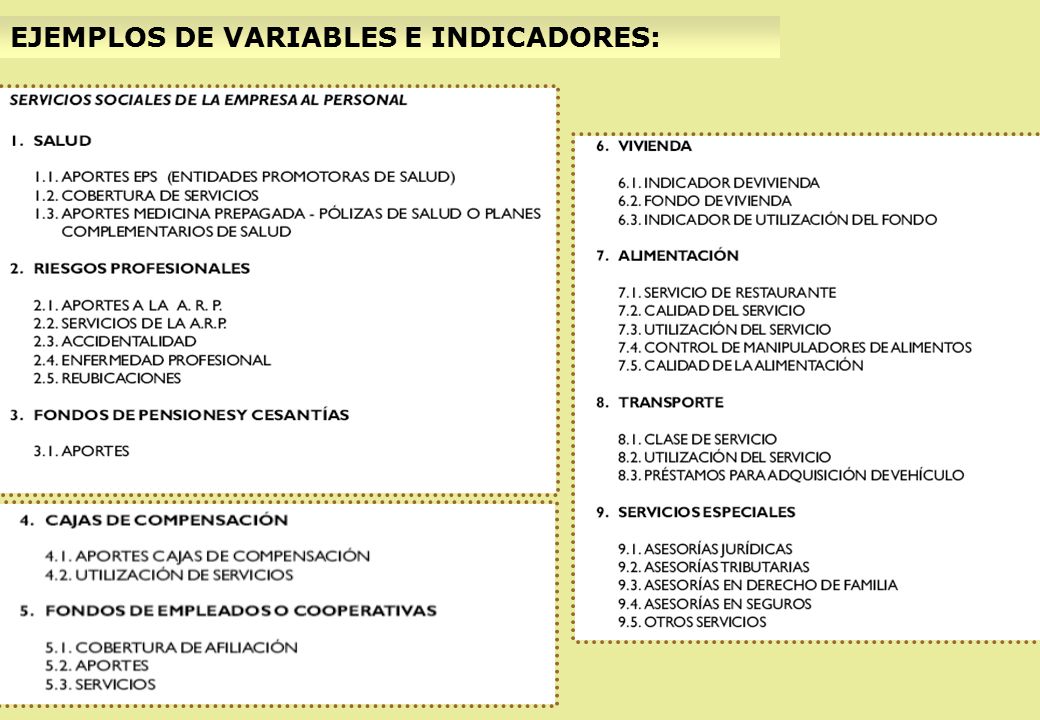

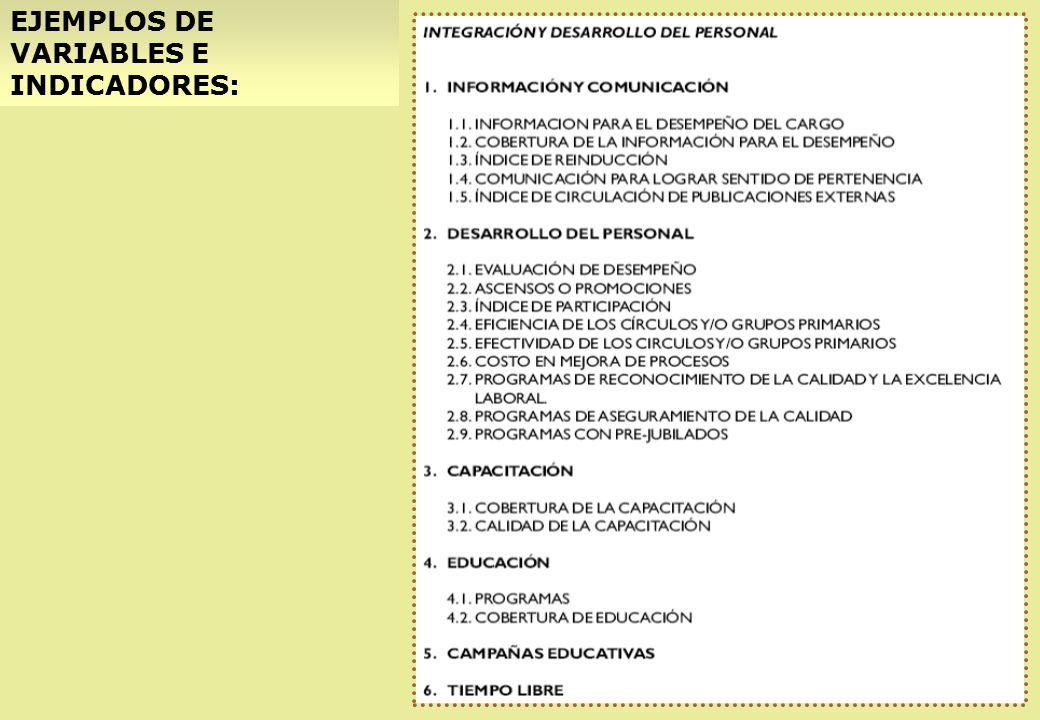

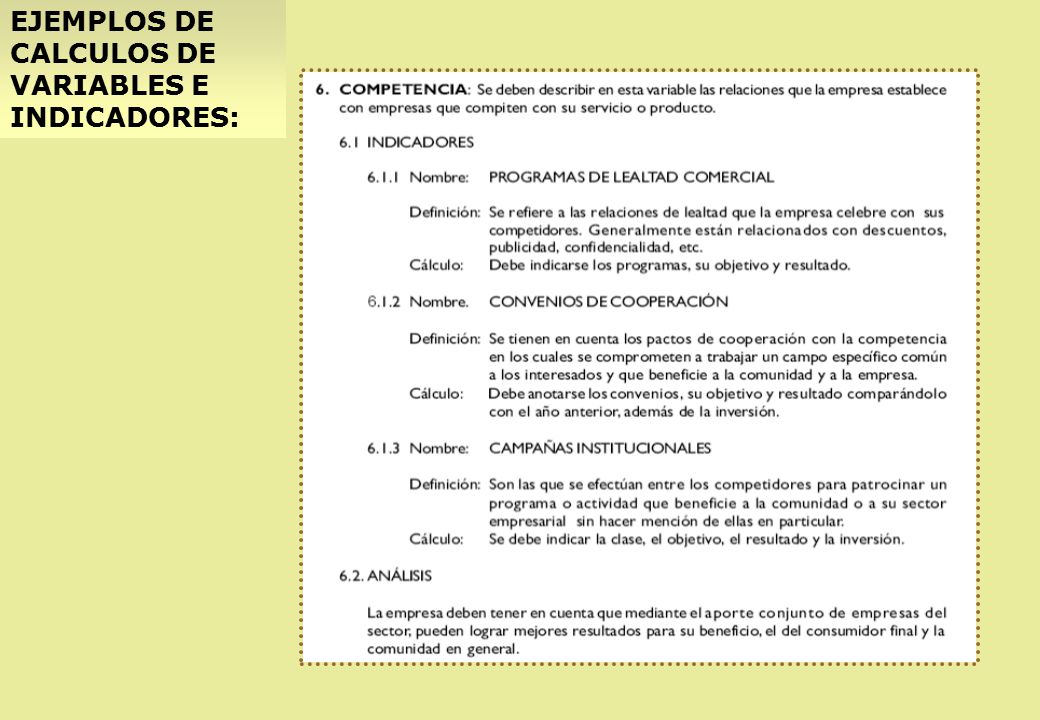

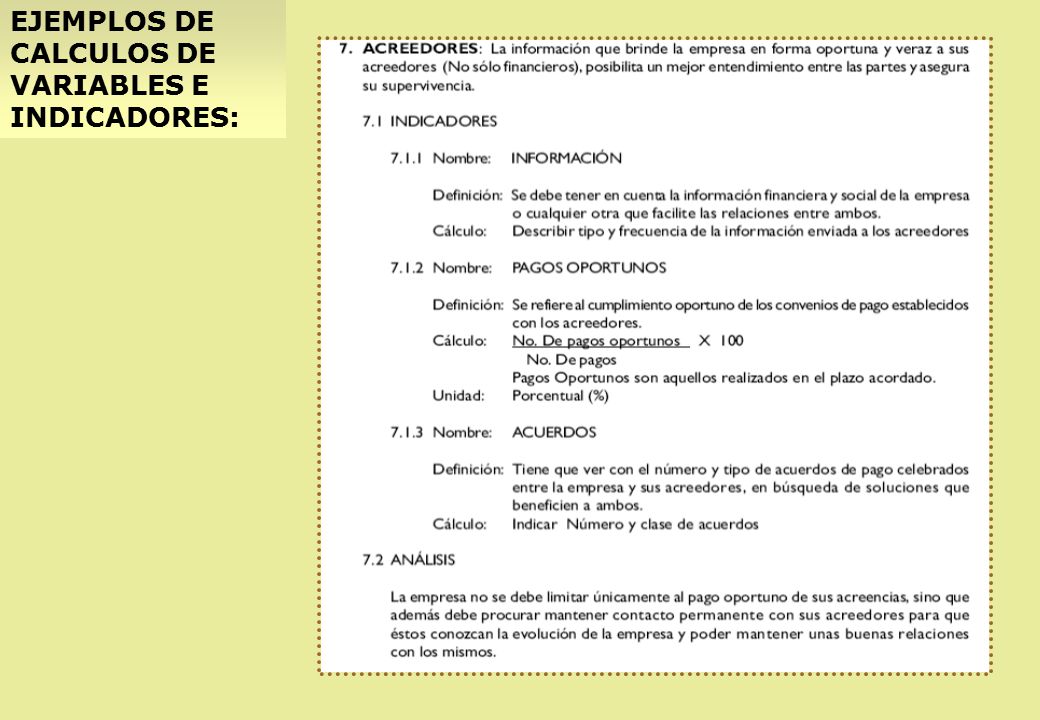

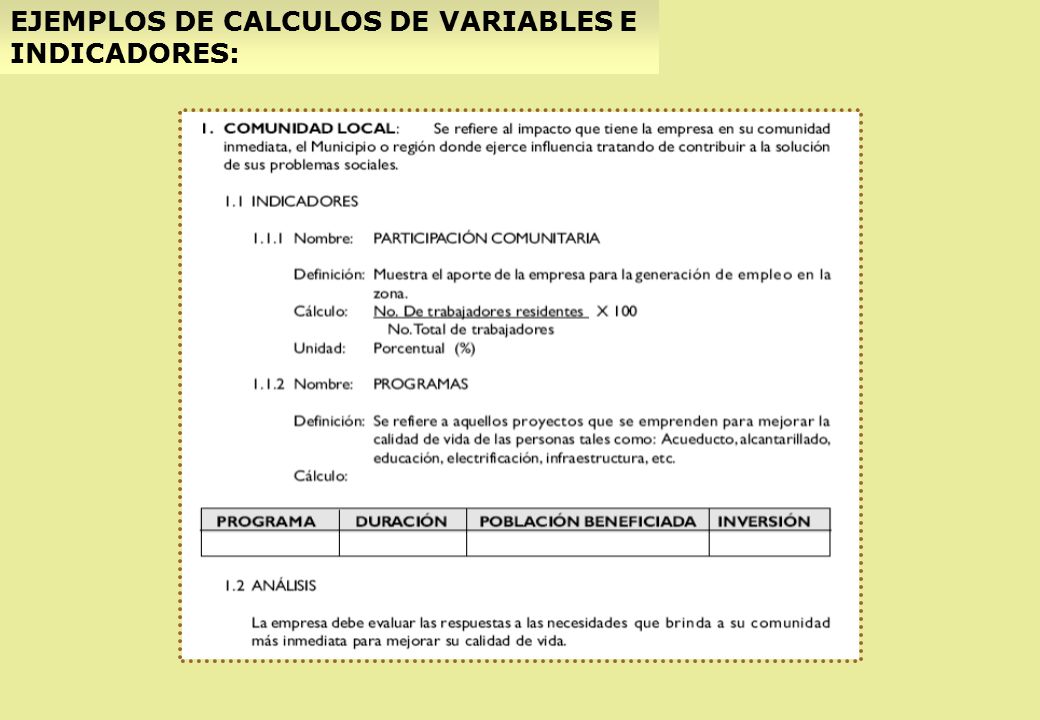

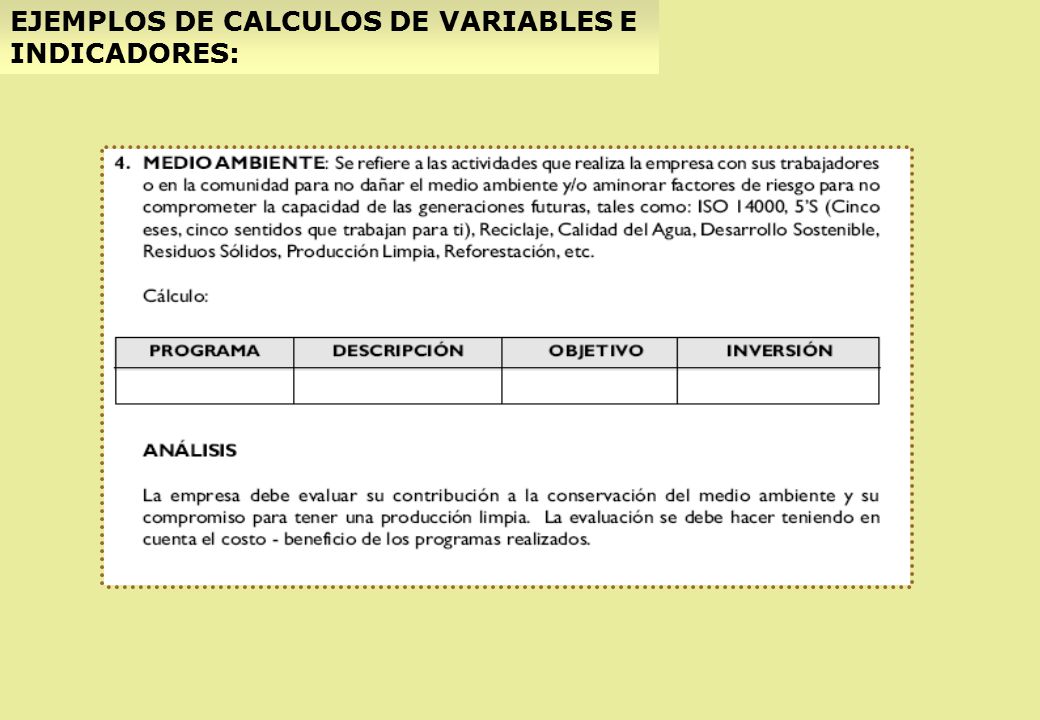

EJEMPLOS DE VARIABLES E INDICADORES:

35

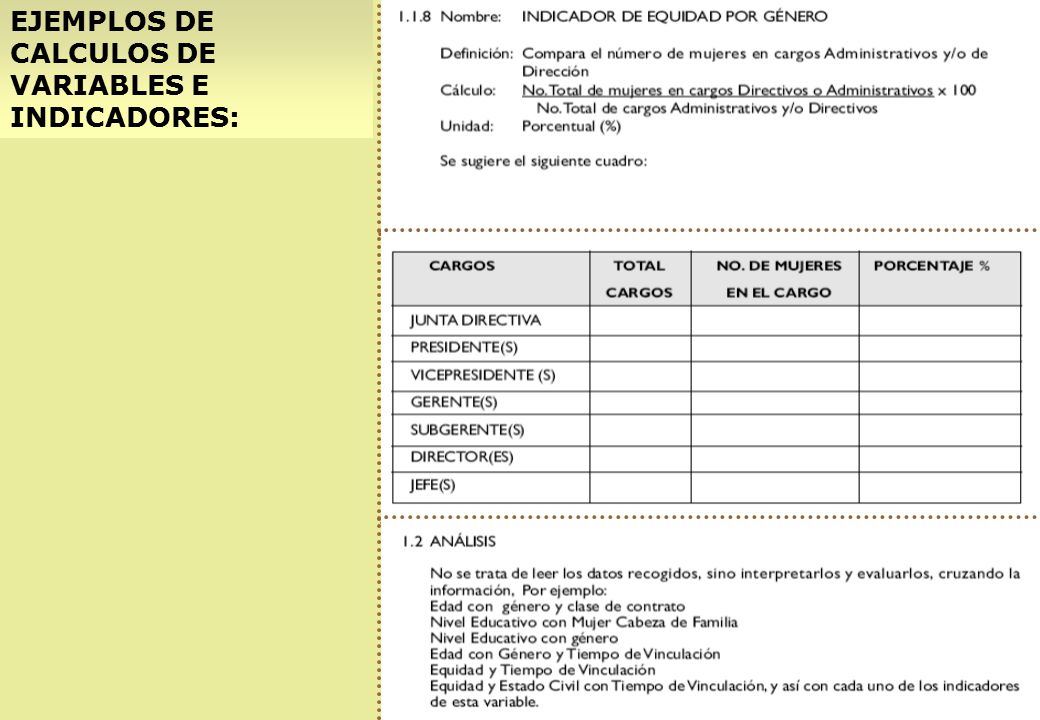

VARIABLES E INDICADORES:

36

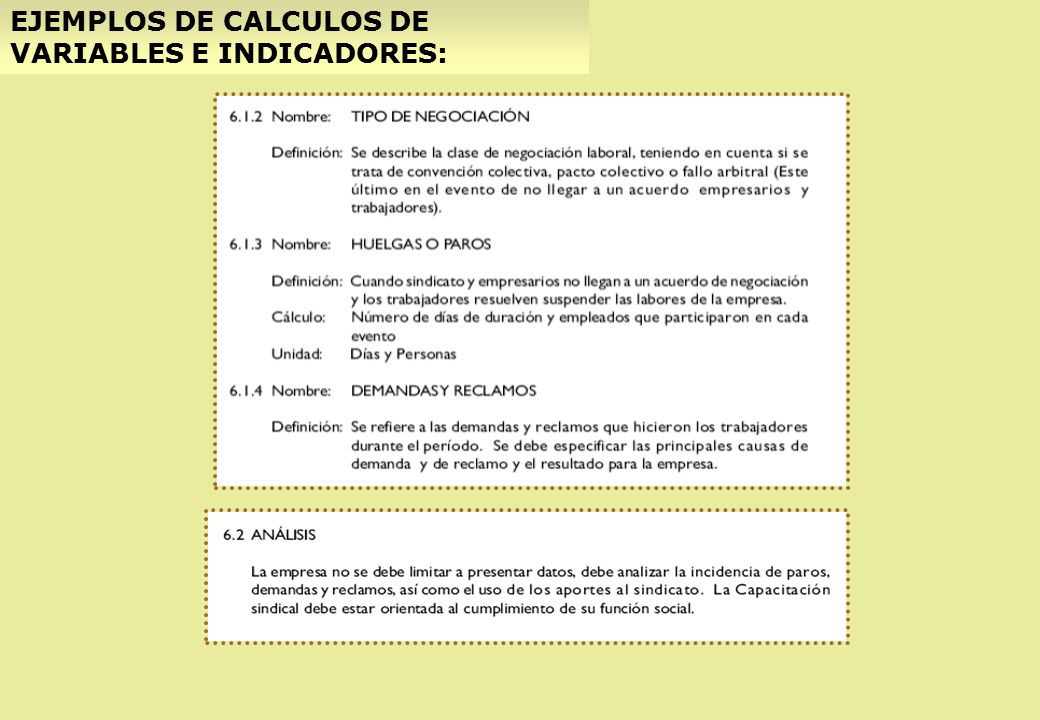

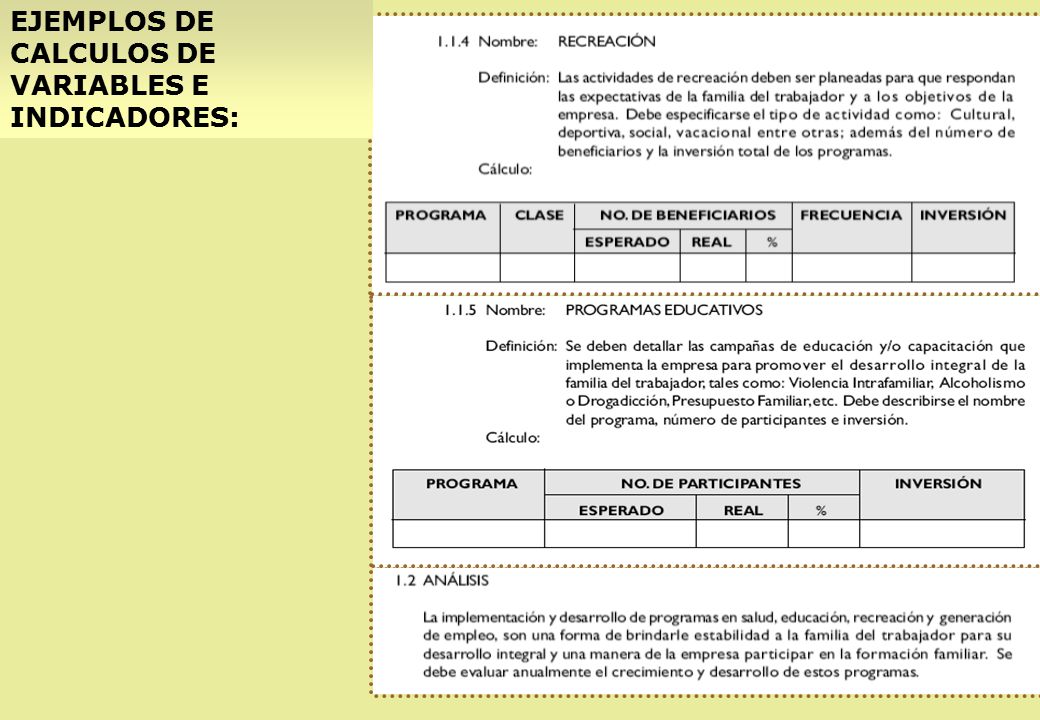

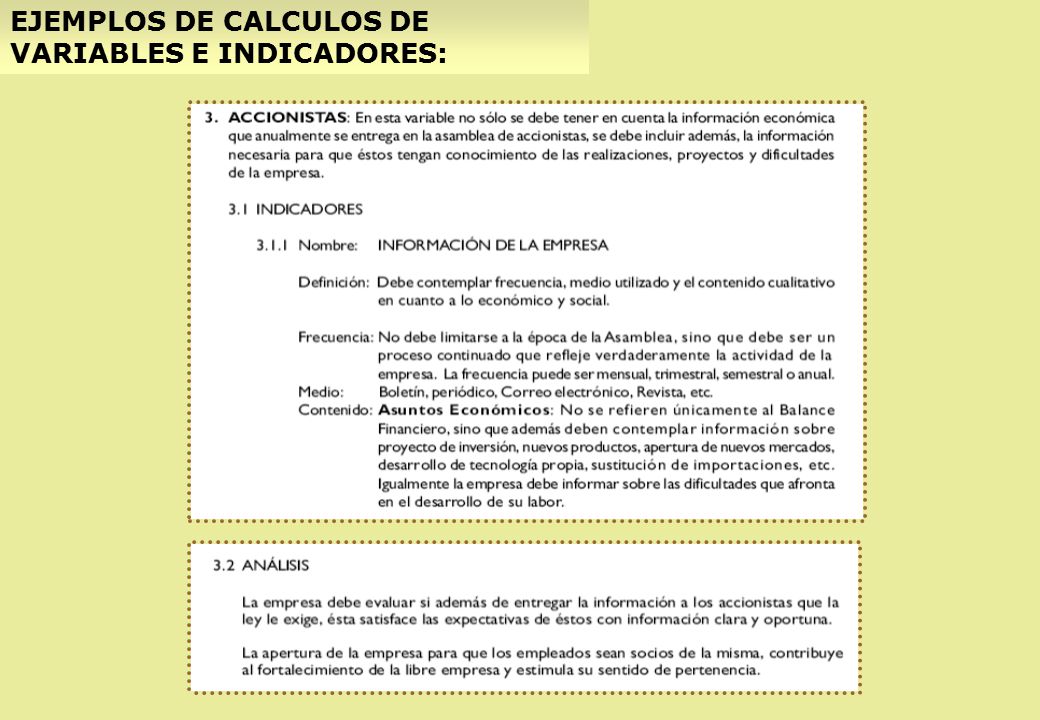

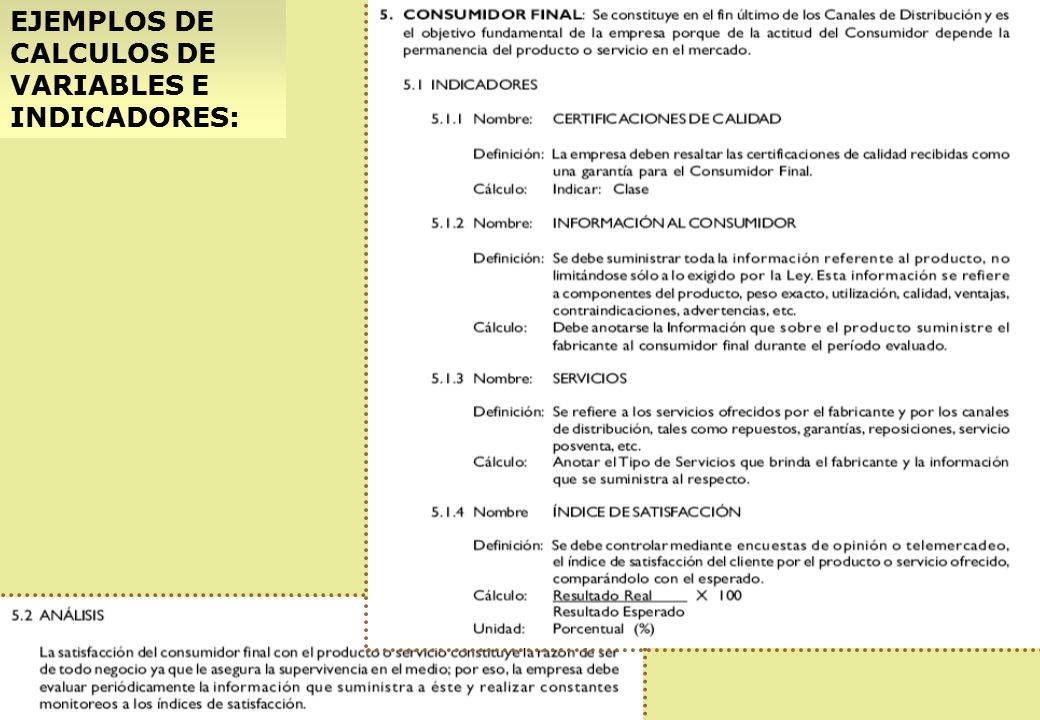

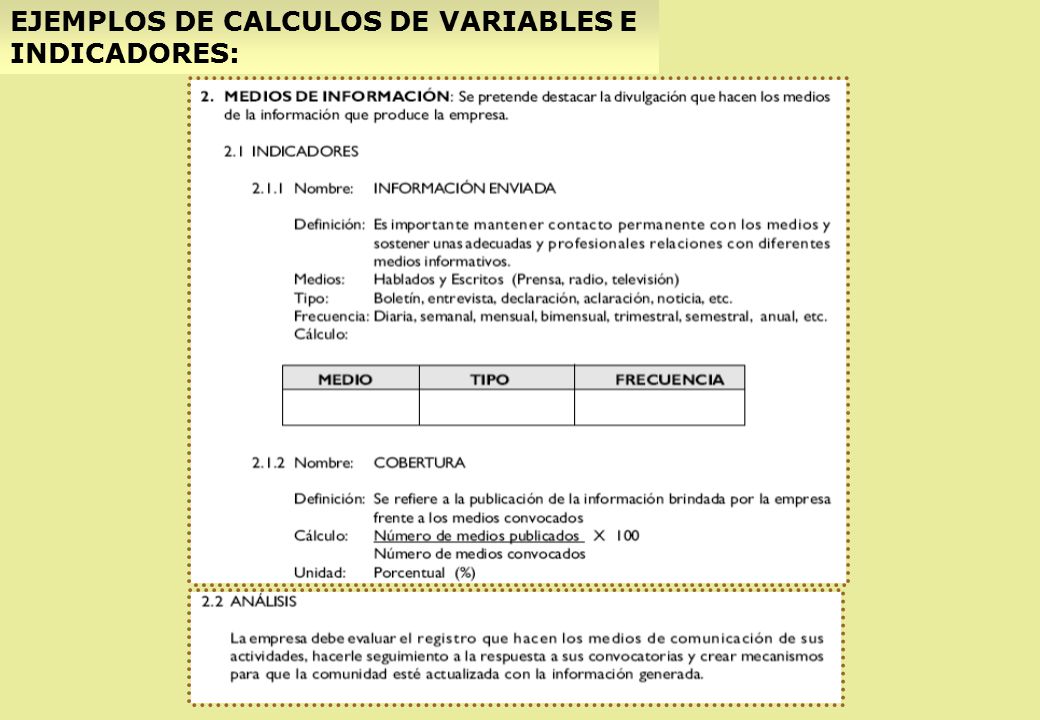

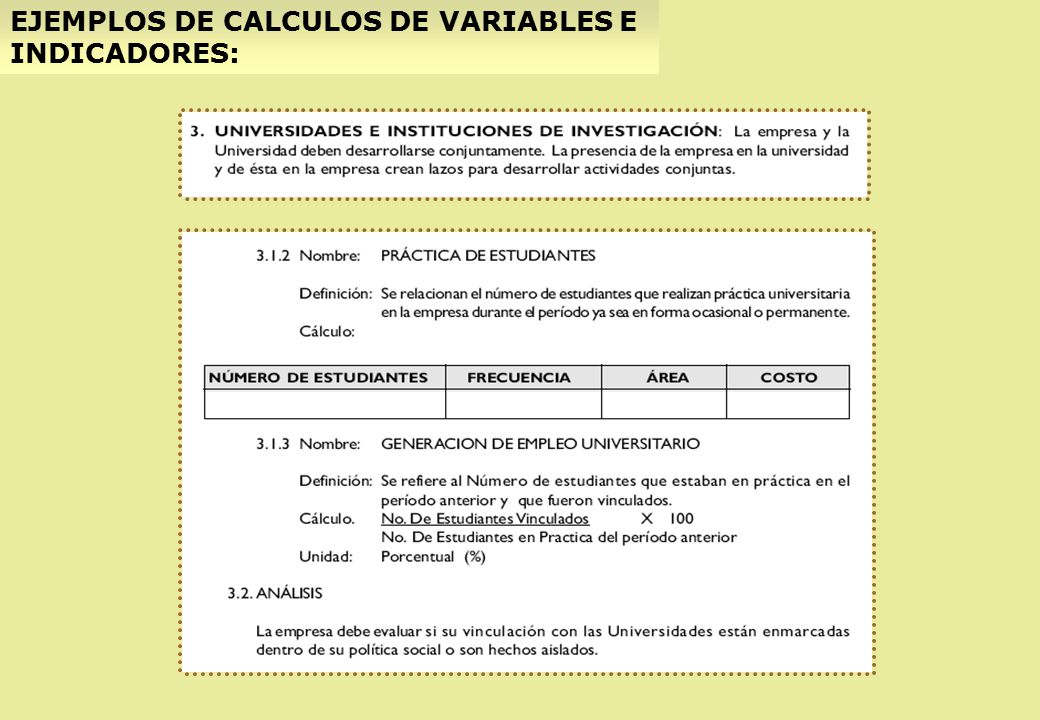

EJEMPLOS DE CALCULOS DE VARIABLES E INDICADORES:

48

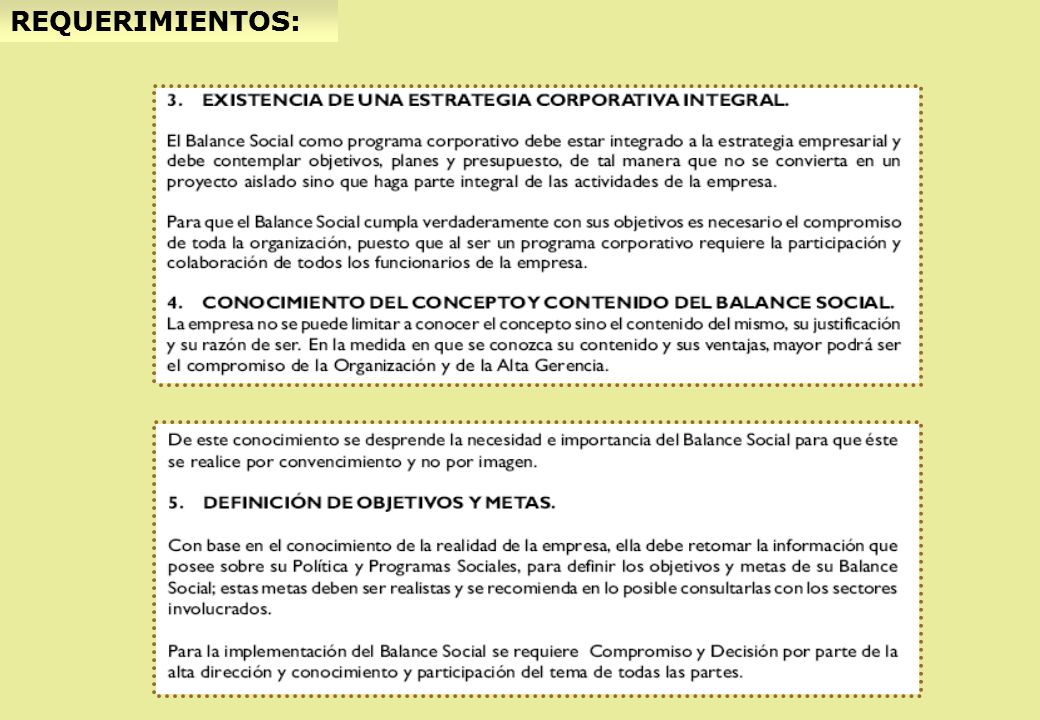

REQUERIMIENTOS:

50

Casos de éxito y fuentes de información por país En Argentina: IARSE: http://www.iarse.org/ Fundación YPF: http://www.fundacionypf.org.ar/ Comunica RSC: http://www.comunicarseweb.com.ar/ Revista Dircom: http://www.revistadircom.com.ar/ AB Comunicaciones: http://www.abcomunicaciones.net/http://www.iarse.org/http://www.fundacionypf.org.ar/http://www.comunicarseweb.com.ar/http://www.revistadircom.com.ar/http://www.abcomunicaciones.net/ En España: Comisión de RSC de AECA: http://www.aeca1.org/comisiones/rsc/rsc.htm Fundación Ecología y Desarrollo: http://www.ecodes.org/ Noticias sobre RSC en Europa Press: http://www.europapress.es/ BBVA – RSC: http://ws1.grupobbva.com/TLBS/tlbs/jsp/esp/conozca/respscor/index.jsp Economía y responsabilidad social empresarial: www.ecores.org/ Ericsson: http://www.ericsson.com/es/about/sostenibilidad.shtml BSCH: http://www.gruposantander.com/pagina/indice/0,,784_1_2,00.htmlhttp://www.aeca1.org/comisiones/rsc/rsc.htmhttp://www.ecodes.org/http://www.europapress.es/ http://ws1.grupobbva.com/TLBS/tlbs/jsp/esp/conozca/respscor/index.jspwww.ecores.org/http://www.ericsson.com/es/about/sostenibilidad.shtmlhttp://www.gruposantander.com/pagina/indice/0,,784_1_2,00.html En México: Centro Mexicano de la Filantropía: http://www.cemefi.org/ Fundación Televisa: http://www.esmas.com/fundaciontelevisa/ Ipunto: http://www.ipuntorp.com.mx/ Un kilo de ayuda: http://www.unkilodeayuda.org.mx/ Mekate.com: http://mekate.com/http://www.cemefi.org/http://www.esmas.com/fundaciontelevisa/http://www.ipuntorp.com.mx/http://www.unkilodeayuda.org.mx/http://mekate.com/

51

Manual de Introducción a la Responsabilidad Social Empresarial http://www.unsa.edu.ar/afinan/informacion_general/book/manual.pdf

Presentaciones similares