Descargar la presentación

La descarga está en progreso. Por favor, espere

1

La IED, las ET y el desarrollo

Michael Mortimore Inversión y Estrategias Empresariales Curso Avanzado OEA / OMC “Una Agenda Comercial para las Américas: el programa de Doha para el Desarrollo y los acuerdos de libre comercio en el hemisferio” Washington D.C., 21 junio 2006

2

Parte 1 La importancia de la inversión extranjera directa (IED) y la presencia de las empresas transnacionales (ET)

y la presencia de las empresas transnacionales (ET)")

3

Indicadores de la Importancia de las ET en el Proceso de Globalización

1) Tecnología: >50% de la I+D mundial y 69% de la I+D empresarial privada (“business R&D”) está realizado por empresas transnacionales. 2) Inversión extranjera directa: 75% de los flujos mundiales son responsabilidad de las empresas transnacionales. 3) Comercio internacional: 67% de las exportaciones está directamente relacionado con las empresas transnacionales (33% vía transacciones intra-empresa). Fuente: UNCTAD

Tecnología: >50% de la I+D mundial y 69% de la I+D empresarial privada ( business R&D ) está realizado por empresas transnacionales. 2) Inversión extranjera directa: 75% de los flujos mundiales son responsabilidad de las empresas transnacionales. 3) Comercio internacional: 67% de las exportaciones está directamente relacionado con las empresas transnacionales (33% vía transacciones intra-empresa). Fuente: UNCTAD.")

4

Flujos mundiales de IED, 1990-2005 (En miles de millones de dólares)

Fuente: UNCTAD – FDI database, datos actualizados par en el “UNCTAD Investment Brief” Nb. 1, 2006 (6/2/2006) Atención: incluye centros financieros Nota: dato países en desarrollo incluye Europa sudoriental y CEI Datos de Unctad (FDI Database) (mil millones de dólares y porcentajes) (%) Países en desarrollo 280,3 323,4 15,4 América Latina y el Caribe 68,9 72,0 4,5 Los flujos mundiales de IED aumentaron en 2005: $ millones ( 29%)

Atención: incluye centros financieros. Nota: dato países en desarrollo incluye Europa sudoriental y CEI. Datos de Unctad (FDI Database) (mil millones de dólares y porcentajes) (%) Países en desarrollo 280,3 323,4 15,4. América Latina y el Caribe 68,9 72,0 4,5. Los flujos mundiales de IED aumentaron en 2005: $ millones ( 29%)")

5

Ingresos de IED a regiones en desarrollo (En porcentajes del PIB)

Fuente: UNCTAD – FDI Database. Cifras del PIB son anuales (UN DESA Statistics Division) PIB (US$millones) Países en desarrollo ALC Africa Asia en desarrollo Europa sudor y CEI Proporcionalmente, América Latina y el Caribe ha recibido más IED

PIB (US$millones) Países en desarrollo ALC Africa Asia en desarrollo Europa sudor y CEI Proporcionalmente, América Latina y el Caribe ha recibido más IED.")

6

América Latina y el Caribe: ingresos de IED, 1990-2005 (En miles de millones de dólares)

Fuente: CEPAL, sobre la base de datos de FMI y cifras oficiales. Excluye paraísos fiscales Monto total: millones de dólares ( 10.6%)

")

7

América Latina y el Caribe: Mayores receptores de IED en 2005

América Latina y el Caribe: Mayores receptores de IED en 2005* (En millones de dólares) 2004 2005 México 18.244 17.805 Brasil 18.146 15.066 Colombia 3.117 10.192 Chile 7.173 7.209 Argentina 4.274 4.662 Venezuela, Rep. Bol. de 1.518 2.957 Perú 1.816 2.519 Ecuador 1.160 1.530 * Datos actualizados en 24/04/06 Fuente: CEPAL con base en FMI y cifras oficiales

México Brasil Colombia Chile Argentina Venezuela, Rep. Bol. de Perú Ecuador * Datos actualizados en 24/04/06. Fuente: CEPAL con base en FMI y cifras oficiales.")

8

América Latina y el Caribe: IED/PIB, 2005 (En porcentajes)

Datos de 2005 Ese grafico ha cambiado. Datos de IED: CEPAL basado en FMI y cifras oficiales PIB: datos de la División de Desarrollo Económico para 2005, excepto para Jamaica (2004)

")

9

América Latina y el Caribe: destino sectorial de la IED, 1996-2005 (%)

Fuente: FMI y cifras oficiales Manufacturas Recursos naturales Servicios Total Para 2005, tratase de estimación con base en informaciones parciales de Venezuela, México, El Salvador, Ecuador, Colombia y Brasil: 2005 Manufacturas Servicios Predominan los servicios Incremento de la participación de las manufacturas

10

América Latina y el Caribe: origen de la IED, 1996-2005 (%)

Fuente: FMI y cifras oficiales Estados Unidos y Europa siguen siendo los mayores inversionistas España ha perdido participación Flujos intrarregionales pequeños pero en aumento (“translatinas”)

")

11

Participación de las ET en las primeras 500 compañias de América Latina, por ventas, (Porcentajes) Fuente: América Economía (Santiago, Chile)

")

12

Participación descendente de las ET, incluso en manufacturas

Ventas de las 500 mayores empresas no financieras de América Latina y el Caribe, por tipo de empresa y sector, 1995, 2000, 2004 (En porcentajes) Participación descendente de las ET, incluso en manufacturas Aumentan las empresas privadas locales

Participación descendente de las ET, incluso en manufacturas. Aumentan las empresas privadas locales.")

13

Participación descendente de las ET, incluso en manufacturas

Exportaciones de los 200 mayores exportadores de América Latina, 1995, 2000, 2004 Participación descendente de las ET, incluso en manufacturas (En porcentajes) No se toman en cuenta las exportaciones de servicios entre las 200 mayores (que corresponde a 4% del total, en actividades de ingeniería y construcción, transporte, entretenimiento/medios).

No se toman en cuenta las exportaciones de servicios entre las 200 mayores (que corresponde a 4% del total, en actividades de ingeniería y construcción, transporte, entretenimiento/medios).")

14

ALC: 20 mayores ET no financieras, según ventas

Por origen 9 empresas de Estados Unidos 10 de Europa 1 de Japón Pocos sectores: 6 empresas en el sector automotor o de autopartes 3 cada una en agroindustria, petróleo y gas, telecomunicaciones 2 cada una comercio, electricidad Otros: higiene y alimentación, computación Las empresas que están en rojo tienen un percentual relativamente alto de sus ventas totales en la región. Las que tienen las mayores participaciones (AES, Endesa y Telefónica) son empresas de servicios públicos. La mitad del ‘top ten’ son de la industria automotriz. Concentración en LAC de las eléctricas y de telecom

son empresas de servicios públicos. La mitad del ‘top ten’ son de la industria automotriz. Concentración en LAC de las eléctricas y de telecom.")

15

Análisis 1: Estrategias de las ET en América Latina

Estrategia corporativa y sector Búsqueda de recursos naturales Búsqueda de mercado local (nacional o regional) Búsqueda de eficiencia para la conquista de terceros mercados Búsqueda de activos tecnológicos Bienes Petróleo y gas: Comunidad Andina, Argentina, Trinidad y Tabago Minería: Chile, Argentina, Comunidad Andina Automotriz: Mercosur Química: Brasil Industria alimenticia: Argentina, Brasil, México Bebidas: Argentina, Brasil, México Tabaco: Argentina, Brasil, México Automotriz: México Electrónica: México y Cuenca del Caribe Prendas de vestir: Cuenca del Caribe y México Servicios Turismo: México y Cuenca del Caribe Finanzas: México, Chile, Argentina, Venezuela, Colombia, Perú, Brasil Telecomunicaciones: Brasil, Argentina, Chile, Perú, Venezuela Comercio minorista: Brasil, Argentina, México Energía eléctrica: Colombia, Brasil, Chile, Argentina, Centroamérica Distribución de gas: Argentina, Chile, Colombia, Bolivia Servicios de administración: Costa Rica DOS FOCOS TRADICIONALES: BÚSQUEDA DE RECURSOS NATURALES BÚSQUEDA DE MERCADO LOCAL DOS FOCOS NUEVOS: BÚSQUEDA DE EFICIENCIA: (1) BÚSQUEDA DE ACTIVOS TECNOLÓGICOS UNA RADIOGRAFÍA DE LA IED Y LAS OPERACIONES DE ET EN LA REGIÓN (1) AHORA ES UN TEMA PORQUE ECONOMÍAS MÁS ABIERTAS (ACCESO A MERCADOS). YA NO IMPORTA TANTO EL TAMAÑO. Tradicionales Nuevas (años noventa)

Búsqueda de eficiencia para la conquista de terceros mercados. Búsqueda de activos tecnológicos. Bienes. Petróleo y gas: Comunidad Andina, Argentina, Trinidad y Tabago. Minería: Chile, Argentina, Comunidad Andina. Automotriz: Mercosur. Química: Brasil. Industria alimenticia: Argentina, Brasil, México. Bebidas: Argentina, Brasil, México. Tabaco: Argentina, Brasil, México. Automotriz: México. Electrónica: México y Cuenca del Caribe. Prendas de vestir: Cuenca del Caribe y México. Servicios. Turismo: México y Cuenca del Caribe. Finanzas: México, Chile, Argentina, Venezuela, Colombia, Perú, Brasil. Telecomunicaciones: Brasil, Argentina, Chile, Perú, Venezuela. Comercio minorista: Brasil, Argentina, México. Energía eléctrica: Colombia, Brasil, Chile, Argentina, Centroamérica. Distribución de gas: Argentina, Chile, Colombia, Bolivia. Servicios de administración: Costa Rica. DOS FOCOS TRADICIONALES: BÚSQUEDA DE RECURSOS NATURALES. BÚSQUEDA DE MERCADO LOCAL. DOS FOCOS NUEVOS: BÚSQUEDA DE EFICIENCIA: (1) BÚSQUEDA DE ACTIVOS TECNOLÓGICOS. UNA RADIOGRAFÍA DE LA IED Y LAS OPERACIONES DE ET EN LA REGIÓN. (1) AHORA ES UN TEMA PORQUE ECONOMÍAS MÁS ABIERTAS (ACCESO A MERCADOS). YA NO IMPORTA TANTO EL TAMAÑO. Tradicionales. Nuevas (años noventa)")

16

Análisis 2: dos América Latinas diferentes respecto a la IED

1. Mercosur y Chile - búsqueda de acceso a mercados - servicios - telecomunicaciones, generación y distribución de energía, comercio minorista, servicios financieros - IED principalmente Europea (esp. española) - básicamente compra de activos existentes 2. México y Cuenca del Caribe - búsqueda de eficiencia (plataformas de X) - manufacturas automóviles, electrónica y prendas de vestir principalmente IED de Estados Unidos básicamente la creación de nuevos activos

- básicamente compra de activos existentes. 2. México y Cuenca del Caribe. - búsqueda de eficiencia (plataformas de X) - manufacturas. automóviles, electrónica y prendas de vestir. principalmente IED de Estados Unidos. básicamente la creación de nuevos activos.")

17

Conclusión Parte 1 América Latina y el Caribe ha recibido grandes cantidades de IED Fuerte presencia de las ET en la región Entonces, los impactos de la IED y las ET sobre el desarrollo de la región deberían haber sido muy importantes

18

La brecha entre las expectativas y la realidad

Parte 2 La brecha entre las expectativas y la realidad

19

Desafíos concretos ante América Latina y el Caribe con respecto a la IED y las ET

El desafío de la industria automotriz mexicana de convertirse en un centro de manufactura El desafío de ampliar la capacidad de generación de energía eléctrica en el Cono Sur El desafío de atraer IED en I+D El desafío de las translatinas de aprovechar su interrelación con las empresas transnacionales

20

Tratado de Libre Comercio de América del Norte

Acuerdo con Japón Acuerdos con Mercosur y Brasil (60%) a/ Tratado de Libre Comercio con la Unión Europea (50%) a/ Ejemplo 1: El desafío de la industria automotriz de México Aprovechar su acceso a los principales mercados (múltiples TLC) para establecer un centro de manufacturas de clase mundial a/ reglas de origen de cada TLC

a/ Tratado de Libre Comercio con la Unión Europea. (50%) a/ Ejemplo 1: El desafío de la industria automotriz de México Aprovechar su acceso a los principales mercados (múltiples TLC) para establecer un centro de manufacturas de clase mundial. a/ reglas de origen de cada TLC.")

21

México: Producción nacional, importaciones y exportaciones (en miles de unidades)

El proyecto de duplicar la capacidad productiva a 4 millones de unidades para el año 2010 no va bien

22

Desempeño de la industria automotriz mexicana

México “ganador” de la industria automotriz, pero sólo en EEUU Vehículos y auto partes: significativa capacitación de RH, sin embargo, limitado a la función de ensamblaje, poca T/T, débiles encadenamientos productivos, muy limitado DE con respecto a autopartistas (Mortimore y Barron, 2005): Ausencia de líderes tecnológicos de la industria (Toyota / Honda). El mecanismo de producción compartida de EEUU minimizó los beneficios locales, y las reglas de origen del TLCAN no han quebrado la orientación estadounidense de los proveedores. “Círculo vicioso” de empresas extranjeras que buscan proveedores locales, sin embargo, los proveedores locales no alcanzan las exigencias de las empresas extranjeras. Insuficiencia de la red mexicana de proveedores no permite aprovechar los otros TLC (Europa, Japón), acuerdos MERCOSUR. Reducidos beneficios de los SIPI, debido a políticas pasivas.

: Ausencia de líderes tecnológicos de la industria (Toyota / Honda). El mecanismo de producción compartida de EEUU minimizó los beneficios locales, y las reglas de origen del TLCAN no han quebrado la orientación estadounidense de los proveedores. Círculo vicioso de empresas extranjeras que buscan proveedores locales, sin embargo, los proveedores locales no alcanzan las exigencias de las empresas extranjeras. Insuficiencia de la red mexicana de proveedores no permite aprovechar los otros TLC (Europa, Japón), acuerdos MERCOSUR. Reducidos beneficios de los SIPI, debido a políticas pasivas.")

23

Ejemplo 2: el desafío de ampliar la capacidad de generación de energía eléctrica en el Cono Sur (En MW en el año 2000 y porcentajes) En el año 2000, se preveía escasez en la generación de electricidad en el Cono Sur

24

Cono Sur: inversión privada en gas natural y electricidad, 1990-2002 (En millones de dólares)

Problemas: 75% de los ingresos de IED se dedicó a la adquisición de activos existentes y luego surgieron serios problemas regulatorios

25

La integración energética como solución para los mercados eléctricos del Cono Sur

La integración permitiría importantes ahorros, incrementaría las fuentes energéticas y abriría nuevas posibilidades a generadoras más eficientes. Los gobiernos deben procurar incentivos que aseguren las inversiones necesarias para un mercado regional coherente con la estrategia de desarrollo regional. Esto requiere de la coordinación en la política energética de los países del Cono Sur. (Informe 2004)

")

26

Problema: los agentes claves ya no están tan dispuestos a invertir

Cono Sur: integración de las cadenas energéticas de las empresas transnacionales Problema: los agentes claves ya no están tan dispuestos a invertir

27

Ejemplo 3: el desafío de la región para captar IED en Investigación y Desarrollo (I+D)

Fuente: RICYT 2004, OECD MSTI (Main Science and Technology Indicators) 2004 and Korean Ministry of Science and Technology, 2004.

2004 and Korean Ministry of Science and Technology,")

28

2. Europa sudoriental y CEI 5 3. Países en desarrollo 26 30 África 9

¿Las agencias de promoción de inversión (API) atraen activamente la IED en I+D? Región Número de respuestas Sí No 1. Países desarrollados 15 4 2. Europa sudoriental y CEI 5 3. Países en desarrollo 26 30 África 9 13 América Latina y el Caribe 2 16 Asia 1 Problema: las API tienen una actitud pasiva frente al desafío de atraer la IED en I+D

atraen activamente la IED en I+D Región. Número de respuestas. Sí. No. 1. Países desarrollados Europa sudoriental y CEI Países en desarrollo África América Latina y el Caribe Asia. 1. Problema: las API tienen una actitud pasiva frente al desafío de atraer la IED en I+D.")

29

Ejemplo 4: Translatinas “light”, 2004

Compañía País Sector Ventas Operaciones en mercados regionales AL AN EU AP OT 1 PDVSA Venezuela, Petróleo 63.200 X 2 Petrobras Brasil 40.763 3 TELMEX México Telecom 12.443 4 América Móvil 12.086 5 CVRD Minería 10.377 6 Grupo FEMSA Bebidas 8.426 7 CEMEX Cemento 8.142 X 8 Gerdau Acero 7.383 9 YPF Argentina 6.666 10 Techint 6.421 11 Grupo Alfa Diversificado 5.275 12 Enersis Chile Energía eléctrica 4.863 13 ENAP 4.704 14 Bimbo Alimentos 4.623 15 AmBev 4.523 Translatinas: empresas transnacionales latinoamericanas emergentes que han realizado inversiones directas fuera de sus países de origen. El color azul identifica las compañías pertenecientes a la lista de las 50 mayores empresas transnacionales de países en desarrollo ordenadas por activos externos. El color rojo indica aquellas compañías que fueron adquiridas por empresas transnacionales. Las que más adelante denominamos “estrellas fugaces”. En general, las translatinas son pocas internacionalizadas y algunas ya fueron adquiridas por empresas transnacionales que buscaban un rápido acceso a América Latina.

30

“Translatinas” dentro de las principales ET de países en desarrollo (ordenado por activos externos, 2003, en miles de millones de dólares) Empresa País Sector Activos 1 Hutchison Whampoa Limited Hong Kong, China Conglomerado 59.141 2 Singtel Ltd. Singapur Telecomunicaciones 17.911 3 PETRONAS Malasia Petróleo 16.114 4 Samsung Electronics Co., Ltd. Republica de Corea Electrónica 12.387 5 Cemex S.A. México Cemento 11.054 6 América Móvil 8.676 7 China Ocean Shipping Co. China Transporte 8.457 8 Petroleo Brasileiro (PETROBRAS) Brasil 7.827 9 LG Electronics Inc. 7.118 10 Jardine Matheson Holdings Ltd 6.159 Sí es cierto que 3 de las 10 son de ALC, sólo 7 de las principales 50 provienen de la región (4 de México y 3 de Brasil). No obstante, en 1977, 14 de las primeras 30 provenía de América Latina y el Caribe.

Brasil LG Electronics Inc Jardine Matheson Holdings Ltd Sí es cierto que 3 de las 10 son de ALC, sólo 7 de las principales 50 provienen de la región (4 de México y 3 de Brasil). No obstante, en 1977, 14 de las primeras 30 provenía de América Latina y el Caribe.")

31

Mientras más sofisticada la actividad, más vulnerables son las translatinas

Industrias básicas Fuerte apoyo estatal en su origen La internacionalización fue una necesidad Líderes mundiales en los segmentos donde operan Alimentos y bebidas Se imponen las estrategias mundiales de las empresas transnacionales líderes Predominan las “estrellas fugaces” y las asociaciones con empresas transnacionales Sectores de servicios Translatinas después de la privatización: crecimiento acelerado, futuro incierto ante la competencia de las empresas transnacionales Creación de ventajas competitivas y captación de nichos de mercado (Informe 2005) Industrias básicas: El papel del Estado ha sido fundamental para su desarrollo y posterior expansión internacional. 1) Las más importantes son de propiedad estatal o han sido recientemente privatizadas (hidrocarburos y minería). 2) Otras han crecido en ambientes protegidos o apoyadas por políticas estatales (siderurgia y celulosa). En la actualidad, estas compañías actúan en industrias que están experimentando un intenso proceso de consolidación, por lo que la internacionalización ha sido más que una oportunidad una obligación para sobrevivir. Entre estas compañías ha surgido la que quizás sea única empresa transnacional latinoamericana: la mexicana CEMEX. Alimentos y bebidas: En bebidas y cervezas: Los líderes mundiales han buscado el control de las principales embotelladoras y cerveceras de la región. Se imponen las marcas globales desplazando a las marcas locales y regionales. “Estrellas fugaces”: compañías latinoamericanas que realizaron un activo y rápido proceso de internacionalización, pero fueron adquiridas por operadores mundiales que buscaban un veloz y amplio acceso al mercado de América Latina. Servicios: Privatización de servicios públicos (energía eléctrica, telecomunicaciones y transporte aéreo). Las “estrellas fugaces” chilenas (Enersis y Gener), adquiridas por empresas transnacionales con ambiciones globales Liderazgo regional, desplazando a operadores globales, en el mercado de las telecomunicaciones (América Móvil y Telmex) Regionalización de las operaciones en mercados restrictivos (Lan Airlines) Renovado contexto competitivo y la llegada de la empresas transnacionales: comercio minorista. Un modelo de negocio de operación conjunta de actividades relacionadas (Falabella, Cencosud) que obligó a retroceder en Chile a los líderes mundiales de la industria (Wal-Mart, Carrefour, Royal Ahold) Expansión internacional limitada al ámbito regional, y condicionada al interés de las empresas transnacionales por América Latina. Es decir, tenemos espacios si las otras no se ocupan demasiado

Industrias básicas: El papel del Estado ha sido fundamental para su desarrollo y posterior expansión internacional. 1) Las más importantes son de propiedad estatal o han sido recientemente privatizadas (hidrocarburos y minería). 2) Otras han crecido en ambientes protegidos o apoyadas por políticas estatales (siderurgia y celulosa). En la actualidad, estas compañías actúan en industrias que están experimentando un intenso proceso de consolidación, por lo que la internacionalización ha sido más que una oportunidad una obligación para sobrevivir. Entre estas compañías ha surgido la que quizás sea única empresa transnacional latinoamericana: la mexicana CEMEX. Alimentos y bebidas: En bebidas y cervezas: Los líderes mundiales han buscado el control de las principales embotelladoras y cerveceras de la región. Se imponen las marcas globales desplazando a las marcas locales y regionales. Estrellas fugaces : compañías latinoamericanas que realizaron un activo y rápido proceso de internacionalización, pero fueron adquiridas por operadores mundiales que buscaban un veloz y amplio acceso al mercado de América Latina. Servicios: Privatización de servicios públicos (energía eléctrica, telecomunicaciones y transporte aéreo). Las estrellas fugaces chilenas (Enersis y Gener), adquiridas por empresas transnacionales con ambiciones globales. Liderazgo regional, desplazando a operadores globales, en el mercado de las telecomunicaciones (América Móvil y Telmex) Regionalización de las operaciones en mercados restrictivos (Lan Airlines) Renovado contexto competitivo y la llegada de la empresas transnacionales: comercio minorista. Un modelo de negocio de operación conjunta de actividades relacionadas (Falabella, Cencosud) que obligó a retroceder en Chile a los líderes mundiales de la industria (Wal-Mart, Carrefour, Royal Ahold) Expansión internacional limitada al ámbito regional, y condicionada al interés de las empresas transnacionales por América Latina. Es decir, tenemos espacios si las otras no se ocupan demasiado.")

32

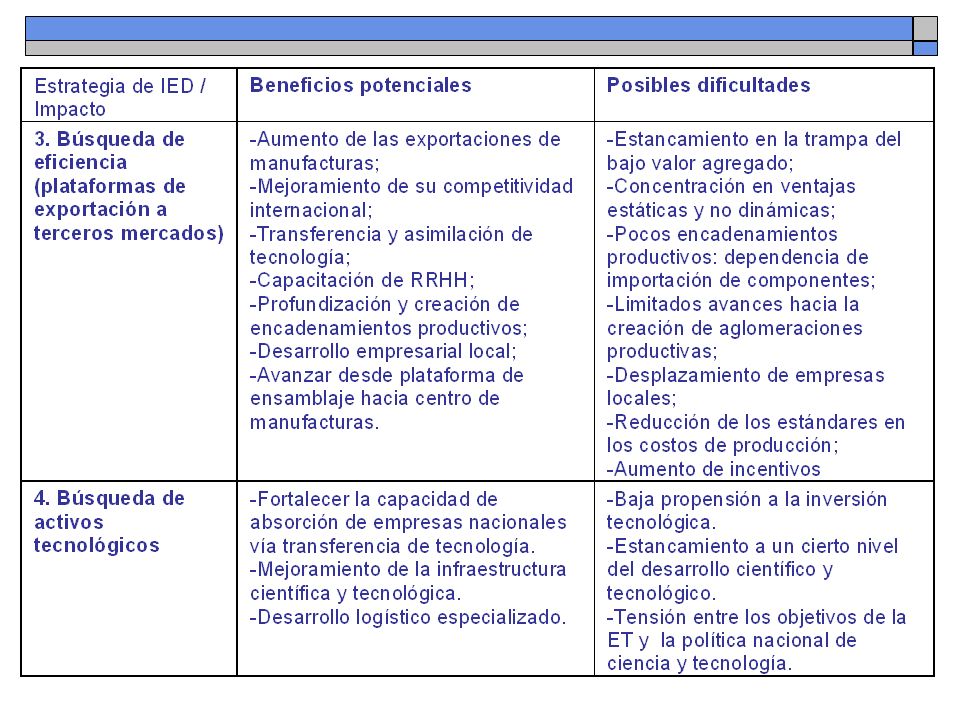

Análisis 3: efectos de las estrategias empresariales en las economías receptoras

34

Conclusión Parte 2 La IED y las ET han producido importantes

impactos en la región en términos de modernización e infraestructura. Sin embargo, las expectativas eran mayores. Algunas de las debilidades son: La parte importante de la IED hacia ALC busca mercado o recursos naturales, entonces no integra la región a los sistemas internacionales de producción integrados de las ET La IED que busca eficiencia en ALC se limita a la función de ensamblaje (no el resto de la cadena de valor) Han surgido varios problemas (regulatorios, arbitración internacional, etc.) con respecto a los compromisos internacionales de los países huéspedes La región no recibe suficiente IED en I+D y nuevos servicios (“business services”) ante la pasividad de sus políticas Las principales empresas latinoamericanas (“translatinas”) no han logrado fortalecerse gracias a sus contactos con las ET

Han surgido varios problemas (regulatorios, arbitración internacional, etc.) con respecto a los compromisos internacionales de los países huéspedes. La región no recibe suficiente IED en I+D y nuevos servicios ( business services ) ante la pasividad de sus políticas. Las principales empresas latinoamericanas ( translatinas ) no han logrado fortalecerse gracias a sus contactos con las ET.")

35

Lecciones de la experiencia de LAC: la política de IED importa

Políticas horizontales no diferenciadas (“one size fits all”) no funcionan bien dado que los beneficios de la IED no son automáticos y producen efectos multiplicadores débiles; Gobiernos pueden aprovechar mejor de las ET focalizando sus políticas de IED en las estrategias corporativas con sus aspiraciones de desarrollo; 3. Políticas activas de IED deberían formar parte de un paquete de políticas integradas que reflejan una estrategia nacional de desarrollo bien definida; La política de IED debería cubrir la función de promoción, la negociación de compromisos internacionales (BITs o TLC, etc.), las actividades para el “targeting” de las empresas transnacionales particulares, y la evaluación de los resultados de las políticas para implementar modificaciones oportunas.

no funcionan bien dado que los beneficios de la IED no son automáticos y producen efectos multiplicadores débiles; Gobiernos pueden aprovechar mejor de las ET focalizando sus políticas de IED en las estrategias corporativas con sus aspiraciones de desarrollo; 3. Políticas activas de IED deberían formar parte de un paquete de políticas integradas que reflejan una estrategia nacional de desarrollo bien definida; La política de IED debería cubrir la función de promoción, la negociación de compromisos internacionales (BITs o TLC, etc.), las actividades para el targeting de las empresas transnacionales particulares, y la evaluación de los resultados de las políticas para implementar modificaciones oportunas.")

36

La política de IED debe reflejar las prioridades para el desarrollo

Servicios de bajo valor Ensamblaje intensiva en mano de obra Manufactura intensiva en capital Manufactura intensiva en tecnología Servicios de alta tecnología y I & D

37

La IED, las ET y el desarrollo

Michael Mortimore Inversión y Estrategias Empresariales Curso Avanzado OEA / OMC “Una Agenda Comercial para las Américas: el programa de Doha para el Desarrollo y los acuerdos de libre comercio en el hemisferio” Washington D.C., 21 junio 2006

Presentaciones similares