Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BANCO DE LA NACION ARGENTINA

2012 Charla informativa sobre Productos y Servicios de Comercio Exterior Gerencia Zonal San Rafael

2

-14 Filiales y 2 Representaciones en el Exterior

-Fundado en 1891 -672 Sucursales en el País -39 Gerencias Zonales -14 Filiales y 2 Representaciones en el Exterior -20 Oficinas habilitadas para operar en Comercio Exterior en la República Argentina -Coordinadores y Oficiales Comex -Carta Orgánica: “Promover y Apoyar el Comercio con el Exterior y especialmente estimular las Exportaciones de Bienes, Servicios y Tecnología Argentina, realizando todos los actos que permitan lograr un crecimiento de dicho Comercio” HEAD OFFICE - Buenos Aires

3

El BNA cuenta con 20 Oficinas Operativas de Comercio Exterior para canalizar las operaciones:

Plaza de Mayo Bahía Blanca Concordia Córdoba Corrientes Mar del Plata Mendoza Neuquén Pergamino Posadas Rafaela Reconquista Río Cuarto Rosario Salta San Juan San Miguel de Tucumán San Rafael Santa Fe Villa María

4

FILIALES HEMISFERIO NORTE

USA Nueva York Gerente: Miguel Ángel Mandrile (+1-212) Miami Gerente: Claudio Roberto Alemann (+1-305) ESPAÑA Madrid Gerente: Rubén Rocca (+34 91) PANAMÁ Panamá Gerente: Olga Dominguez (+507) VENEZUELA Caracas Oficina de Representación Representante: Hugo Pablo Torretta ( ) ISLAS CAYMÁN Grand Cayman (+345)

Miami. Gerente: Claudio Roberto Alemann. (+1-305) ESPAÑA. Madrid. Gerente: Rubén Rocca. (+34 91) PANAMÁ. Panamá. Gerente: Olga Dominguez. (+507) VENEZUELA. Caracas. Oficina de Representación. Representante: Hugo Pablo Torretta. ( ) ISLAS CAYMÁN. Grand Cayman. (+345)")

5

FILIALES HEMISFERIO SUR

PARAGUAY Asunción Gerente: Néstor T.A. Schuster (+595) Concepción Gerente: Juan Carlos Sadaniowski (+595) Encarnación Gerente: Ricardo Ferreyra (+595) Villarica Gerente: Juan Alberto Sarquis (+595) BOLIVIA Santa Cruz de la Sierra Gerente: Rubén Guardia (+591-3) BRASIL San Pablo Gerente: Silvia E. Gerling (+55-11) Río de Janeiro Gerente: Héctor Jorge Haymal (+55-21) Porto Alegre Oficina de Representación Gerente: Domingo A.Sanchez

Concepción. Gerente: Juan Carlos Sadaniowski. (+595) Encarnación. Gerente: Ricardo Ferreyra. (+595) Villarica. Gerente: Juan Alberto Sarquis. (+595) BOLIVIA. Santa Cruz de la Sierra. Gerente: Rubén Guardia. (+591-3) BRASIL. San Pablo. Gerente: Silvia E. Gerling. (+55-11) Río de Janeiro. Gerente: Héctor Jorge Haymal. (+55-21) Porto Alegre. Oficina de Representación. Gerente: Domingo A.Sanchez.")

6

FILIALES HEMISFERIO SUR

CHILE Santiago Gerente: Marcos Armando Farello (+562) URUGUAY Montevideo Gerente: Diego Siñeris (+598) FILIALES HEMISFERIO SUR

URUGUAY. Montevideo. Gerente: Diego Siñeris. (+598) FILIALES HEMISFERIO SUR.")

7

Objetivos del Programa ¿ Por qué Comercio Exterior ?

Es un conjunto de productos financieros y servicios que generan tres tipos de ingresos al Banco: a) Comisiones b) Diferencias de cambio y c) Margen financiero. (intereses)

Comisiones. b) Diferencias de cambio y. c) Margen financiero. (intereses)")

8

Conceptos básicos del negocio de comercio exterior

Sujetos intervinientes Exportador / Importador. Empresas de transportes internacionales. Compañías de seguros. Aduanas. Organismos públicos /certificadores. Bancos (en el país y en el exterior)

")

9

Conceptos básicos del negocio de comercio exterior

Funciones de los bancos Permiten canalizar los cobros y pagos internacionales entre diferentes países. Brindan mayor seguridad a los exportadores e importadores en sus transacciones. Brindan financiación antes y después del embarque.

10

MECANISMOS INTERNACIONALES DE PAGO

Principales Orden de pago / Transferencia. Cobranza. Crédito Documentario.

11

MECANISMOS INTERNACIONALES DE PAGO

Formas de pago habituales: Pago anticipado. Pago a la vista. Pago a plazo / diferido.

12

¿Qué es una orden de pago / transferencia?

Concepto: Es el instrumento a través del cual un ordenante gira fondos a favor de un beneficiario, a través de entidades bancarias. El giro de fondos puede ser hacia el exterior (Transferencia) o desde el exterior (orden de pago recibida) Partes intervinientes: Ordenante (tomador) Beneficiario Banco remitente Banco pagador

o desde el exterior (orden de pago recibida) Partes intervinientes: Ordenante (tomador) Beneficiario. Banco remitente. Banco pagador.")

13

Órden de Pago / Transferencia

Clasificación: Ordenes de pagos recibidas desde el exterior: El BNA realiza el pago de los giros de fondos recibidos del exterior a beneficiarios en el país. El pago se efectiviza, en cualquier sucursal del Banco en el país, por intermedio de las Oficinas Operativas de Comercio Exterior. Transferencias emitidas hacia el exterior: El BNA emite transferencia a favor de un beneficiario del exterior a través de nuestras filiales en el exterior y la red de corresponsales. Las transferencias se pueden realizar desde cualquier sucursal del Banco en el país.

14

Orden de Pago / Transferencia

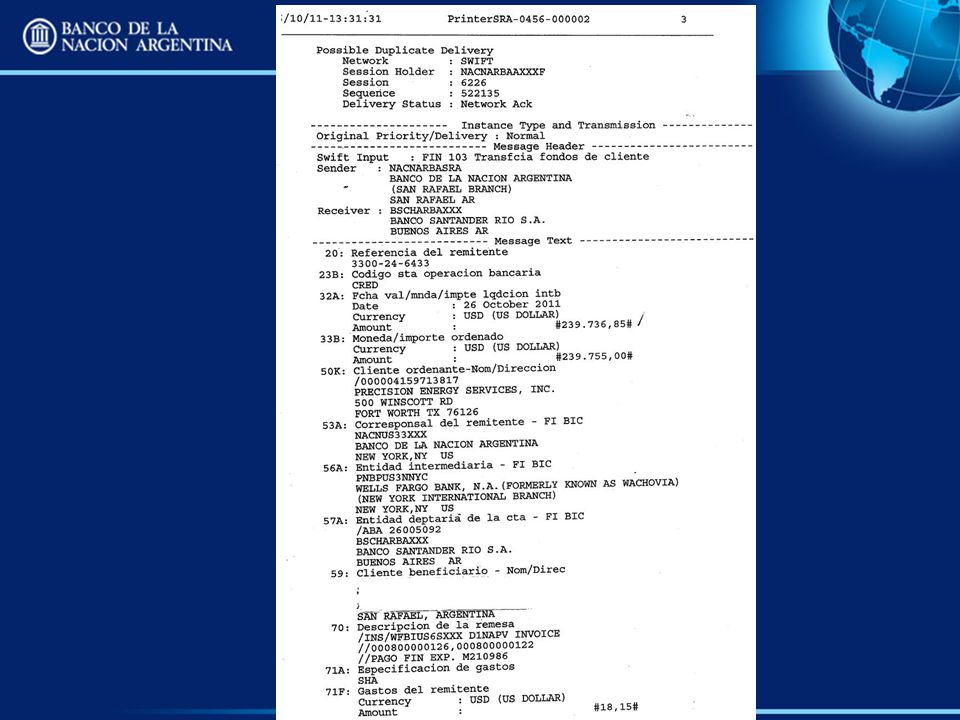

Clasificación Orden de pago anticipada: Es aquella remitida por el tomador antes que las mercaderías sean embarcadas. Se la utiliza para instrumentar “cobros de exportación anticipados” al embarque. Orden de pago diferida. Es aquella remitida por el tomador después que el exportador embarcó las mercaderías. Se la utiliza para instrumentar operaciones en “Cuenta Abierta”. Aspectos Generales: a) La orden de pago es intransferible e indivisible (a menos que indique lo contrario) b) Es utilizada habitualmente para instrumentar “cobros anticipados” u operaciones en “cuenta abierta”. c) Se transmiten Vía S.W.I.F.T (formato standard MT103). ( El BNA dispone de SWIFT en las 20 Oficinas Operativas de Comercio Exterior).

La orden de pago es intransferible e indivisible (a menos que indique lo contrario) b) Es utilizada habitualmente para instrumentar cobros anticipados u operaciones en cuenta abierta . c) Se transmiten Vía S.W.I.F.T (formato standard MT103). ( El BNA dispone de SWIFT en las 20 Oficinas Operativas de Comercio Exterior).")

16

MECANISMOS INTERNACIONALES DE PAGO

Factores que inciden en su elección y en la forma de pago Conocimiento entre las partes. (Confianza) Costos de los instrumentos utilizados. Naturaleza del producto Importe de la transacción. Solvencia del importador.

Costos de los instrumentos utilizados. Naturaleza del producto. Importe de la transacción. Solvencia del importador.")

17

Desarrollo de una Orden de Pago / Transferencia

CONTRATO EXPORTADOR IMPORTADOR DINERO DINERO MERCADERÍA BANCO PAGADOR BCO. REMITENTE

18

¿Qué es una cobranza? Operación comercial mediante la cual un banco, actuando por órden y riesgo de un cliente (exportador), por intermedio de otro banco en el exterior tramita el cobro de documentos comerciales y/o financieros ante un deudor. Partes intervinientes: Cedente: Es el cliente exportador que da instrucciones al Banco para gestionar la cobranza. También llamado Girador o Librador. Banco Remitente: Es el banco al cual el cedente le encomendó la gestión de cobro. En nuestro caso, el BNA.

, por intermedio de otro banco en el exterior tramita el cobro de documentos comerciales y/o financieros ante un deudor. Partes intervinientes: Cedente: Es el cliente exportador que da instrucciones al Banco para gestionar la cobranza. También llamado Girador o Librador. Banco Remitente: Es el banco al cual el cedente le encomendó la gestión de cobro. En nuestro caso, el BNA.")

19

¿Qué es una cobranza? Banco Presentador / Cobrador: Es un banco de la plaza del importador que interviene en la gestión de presentaciòn y/o cobro requiriendo su pago al deudor (importador). En algunos casos pueden ser las filiales del BNA en el exterior. Librado: Es el importador. También se lo denomina Destinatario o Girado. Es quien debe efectuar el pago de los documentos presentados.

. En algunos casos pueden ser las filiales del BNA en el exterior. Librado: Es el importador. También se lo denomina Destinatario o Girado. Es quien debe efectuar el pago de los documentos presentados.")

20

¿Qué es una Cobranza? Clasificación Según su naturaleza:

La Cobranza puede ser simple o documentaria. Cobranza simple: se refiere a la gestión de cobro de documentos financieros exclusivamente (p.e letras de cambio, pagarés, etc.) Cobranza documentaria: se refiere a la gestión de cobro de documentos comerciales (documentos de embarque, factura comercial, etc.) o documentos financieros acompañados de comerciales.

Cobranza documentaria: se refiere a la gestión de cobro de documentos comerciales (documentos de embarque, factura comercial, etc.) o documentos financieros acompañados de comerciales.")

21

¿Qué es una cobranza? Clasificación

b) Según el momento de cobro al destinatario: Cobranza a la vista. Cobranza a plazo / diferida.

Según el momento de cobro al destinatario: Cobranza a la vista. Cobranza a plazo / diferida.")

22

¿Qué es una cobranza? Clasificación

c) Según la función que cumple el BNA: Cobranza de exportación. El BNA, utilizando los servicios de un banco cobrador en la plaza del importador, realiza la gestión de aceptación y/o cobro de los documentos comerciales y/o financieros que le son presentados por los exportadores argentinos. Cobranza de importación. El BNA realiza la gestión de aceptación y/o cobro, ante los importadores argentinos, de documentos comerciales y/o financieros remitidos desde el exterior por exportadores extranjeros a través de nuestras filiales o bancos corresponsales.

Según la función que cumple el BNA: Cobranza de exportación. El BNA, utilizando los servicios de un banco cobrador en la plaza del importador, realiza la gestión de aceptación y/o cobro de los documentos comerciales y/o financieros que le son presentados por los exportadores argentinos. Cobranza de importación. El BNA realiza la gestión de aceptación y/o cobro, ante los importadores argentinos, de documentos comerciales y/o financieros remitidos desde el exterior por exportadores extranjeros a través de nuestras filiales o bancos corresponsales.")

23

¿Qué es una cobranza? Consideraciones generales

Las cobranzas a plazo y de pago diferido por regla general están instrumentadas con letras de cambio o pagarés (promissory notes). En las cobranzas a plazo debe indicarse claramente si los documentos (comerciales y/o financieros) le serán entregados al destinatario contra “pago” o “aceptación”. Los documentos comerciales y/o financieros amparados por cobranzas son procesados por las Oficinas Operativas de Comercio Exterior.

. En las cobranzas a plazo debe indicarse claramente si los documentos (comerciales y/o financieros) le serán entregados al destinatario contra pago o aceptación . Los documentos comerciales y/o financieros amparados por cobranzas son procesados por las Oficinas Operativas de Comercio Exterior.")

24

¿Qué es una cobranza? En la cobranza (a la vista o a plazo o de pago diferido) es el cedente (exportador) quien otorga financiamiento al destinatario (importador) Cobranza a la vista: Por el lapso comprendido entre el embarque y la llegada a destino de los documentos y la mercadería. Cobranza a plazo / de pago diferido. Por el lapso comprendido entre el embarque y la fecha(s) de vencimiento(s) acordada entre las partes.

es el cedente (exportador) quien otorga financiamiento al destinatario (importador) Cobranza a la vista: Por el lapso comprendido entre el embarque y la llegada a destino de los documentos y la mercadería. Cobranza a plazo / de pago diferido. Por el lapso comprendido entre el embarque y la fecha(s) de vencimiento(s) acordada entre las partes.")

25

¿Qué es una cobranza? Consideraciones generales Este instrumento está regulado por las Reglas y Usos Uniformes para Cobranzas - Brochure Nº 522 de la Cámara de Comercio Internacional (C.C.I.)

")

26

¿Qué es una Cobranza? Ventajas para el exportador (cedente)

Comisiones y gastos inferiores con relación a otros medios (carta de crédito) Facilita las ventas al exterior por las ventajas que le brinda al importador. Ventajas para el importador (destinatario) Comisiones y gastos inferiores con relación a otros medios (carta de crédito). No afecta su margen de crédito (con excepción de las cobranzas con aval) Instrumento de financiación.

Facilita las ventas al exterior por las ventajas que le brinda al importador. Ventajas para el importador (destinatario) Comisiones y gastos inferiores con relación a otros medios (carta de crédito). No afecta su margen de crédito (con excepción de las cobranzas con aval) Instrumento de financiación.")

27

Desarrollo secuencial de una “Cobranza” a la vista

CONTRATO EXPORTADOR IMPORTADOR MERCADERÍAS ORDEN DE COBRO DOCUMENTOS DINERO AVISA DOCUMENTOS DINERO TRANSF. BANCO REMITENTE BANCO COBRADOR ORDEN DE COBRO - DOCUMENTOS

28

¿Qué es un crédito documentario?

Concepto: Medio de pago mediante el cual: un Banco de la plaza del importador, actuando por cuenta y orden de un cliente, o en su propio nombre se compromete u obliga, frente a un beneficiario, a efectuar (o hacer efectuar) un pago, siempre y cuando se cumpla con las condiciones del crédito.

un pago, siempre y cuando se cumpla con las condiciones del crédito.")

29

¿Qué es un crédito documentario?

Concepto: Instrumento de pago internacional mediante el cual, un banco actuando por cuenta y orden de un cliente (importador)- se compromete a pagar o hacer pagar (generalmente por medio de otro banco) a un beneficiario (el exportador) una determinada suma de dinero, a la vista o a plazo, contra la presentación de los documentos exigidos, siempre y cuando se cumplan los términos y las condiciones establecidos en la carta de crédito.

- se compromete a pagar o hacer pagar (generalmente por medio de otro banco) a un beneficiario (el exportador) una determinada suma de dinero, a la vista o a plazo, contra la presentación de los documentos exigidos, siempre y cuando se cumplan los términos y las condiciones establecidos en la carta de crédito.")

30

¿Qué es un crédito documentario?

Partes Intervinientes: Las partes que normalmente intervienen son: Ordenante. Es el comprador – importador. Es quien gestiona ante el banco la apertura de un crédito documentario. Banco Emisor Es el banco que emite el crédito documentario a favor del beneficiario. Beneficiario. Es el vendedor-exportador.

31

¿Qué es un crédito documentario?

Otras Partes Intervinientes: Banco Corresponsal: es un banco de la plaza del exportador-beneficiario que actuando en calidad de mandatario del banco emisor procede a avisar, y a requerimiento agregar su “confirmación” de la L/C. Según la posición que adopte el Banco Corresponsal se lo denomina: Banco Avisador : Es un banco de la plaza del exportador que sólo notificará al beneficiario de la apertura del crédito documentario a su favor.

32

¿Qué es un crédito documentario?

Banco Confirmador: Es el banco (normalmente es el mismo banco avisador) que agrega un compromiso adicional e irrevocable de pago –adicional al del banco emisor-. Banco Negociador: Es el banco que examina los documentos presentados por el exportador y luego compra, “descuenta”, las letras emitidas al amparo del crédito documentario. Generalmente es un banco de la plaza del exportador. Banco Pagador: Es el banco que paga al beneficiario. Puede ser el mismo banco negociador.

que agrega un compromiso adicional e irrevocable de pago –adicional al del banco emisor-. Banco Negociador: Es el banco que examina los documentos presentados por el exportador y luego compra, descuenta , las letras emitidas al amparo del crédito documentario. Generalmente es un banco de la plaza del exportador. Banco Pagador: Es el banco que paga al beneficiario. Puede ser el mismo banco negociador.")

33

¿Qué es un crédito documentario?

Modalidades de los Créditos Documentarios Irrevocables. Avisados / Confirmados. Restringidos / No Restringidos Transferibles / Intransferibles Embarques parciales: Permitidos o no permitidos Según su forma de pago.

34

¿Qué es un crédito documentario?

Carta de Crédito de exportación: Es el instrumento que emite un banco del exterior (banco emisor), a favor de un exportador situado en el país (beneficiario), cliente o no del Banco, y que puede ser avisado, confirmado, negociado y/o financiado por el BNA. Carta de Crédito de importación: Es el instrumento que emite el Banco (BNA), por cuenta y orden de un cliente, para el pago de la importación de bienes desde el exterior, y que puede también ser financiado por el Banco.

, a favor de un exportador situado en el país (beneficiario), cliente o no del Banco, y que puede ser avisado, confirmado, negociado y/o financiado por el BNA. Carta de Crédito de importación: Es el instrumento que emite el Banco (BNA), por cuenta y orden de un cliente, para el pago de la importación de bienes desde el exterior, y que puede también ser financiado por el Banco.")

35

¿Qué es un crédito documentario?

Por regla general, un Crédito Documentario establece: Una fecha límite para negociación -última fecha para presentar los documentos al Banco para su revisión- (Validez o vigencia para negociación). Una fecha límite para el embarque de la mercadería. (Validez o vigencia para embarque). Una forma de pago: - a la vista y/o a plazo (vg. 90 días de la fecha de embarque, 180 días fecha de embarque, 90 días vista, 180 días vista, etc.)

. Una fecha límite para el embarque de la mercadería. (Validez o vigencia para embarque). Una forma de pago: - a la vista y/o a plazo (vg. 90 días de la fecha de embarque, 180 días fecha de embarque, 90 días vista, 180 días vista, etc.)")

36

¿Qué es un crédito documentario?

Los distintos vencimientos en los Créditos Documentarios y la evaluación de riesgo: Para la evaluación del riesgo deben considerarse la suma de los plazos mencionados: Por ejemplo: Validez del crédito: 90 días (*) Plazo para pago: días. (por ejemplo mediante letra de cambio) Plazo total: días. (*) Dentro del plazo de validez se consideran los plazos para embarque y para negociación, conjuntamente.

Plazo para pago: 180 días. (por ejemplo mediante letra de cambio) Plazo total: 270 días. (*) Dentro del plazo de validez se consideran los plazos para embarque y para negociación, conjuntamente.")

37

¿Qué es un crédito documentario?

Etapas del desarrollo de un crédito documentario de importación Recepción de la Solicitud de Apertura y Resolución de crédito aprobando el riesgo crediticio. (Área Comercial) Apertura y Transmisión al exterior (Oficina Operativa COMEX). Notificación al beneficiario y confirmación, de corresponder. (Banco corresponsal del exterior) Presentación de documentos por el beneficiario (Banco Corresponsal del exterior).

Apertura y Transmisión al exterior (Oficina Operativa COMEX). Notificación al beneficiario y confirmación, de corresponder. (Banco corresponsal del exterior) Presentación de documentos por el beneficiario (Banco Corresponsal del exterior).")

38

¿Qué es un crédito documentario?

Etapas del desarrollo de un crédito documentario de importación. Revisión de documentos. (Banco corresponsal del exterior y Oficina Operativa COMEX BNA) Pago o asunción de compromiso de pago a plazo (Oficina Operativa COMEX BNA). Entrega de documentos al ordenante (Oficina Operativa COMEX BNA). Liquidación de la L/C. (Oficina Operativa COMEX BNA.

Pago o asunción de compromiso de pago a plazo (Oficina Operativa COMEX BNA). Entrega de documentos al ordenante (Oficina Operativa COMEX BNA). Liquidación de la L/C. (Oficina Operativa COMEX BNA.")

39

Desarrollo secuencial “Apertura de un Crédito Documentario de Importación” a la vista.

CONTRATO EXPORTADOR IMPORTADOR AVISO SOLICITUD APERTURA BANCO CORRESPONSAL BNA analiza y aprueba el riesgo crediticio APERTURA L/C

40

Desarrollo secuencial “Presentación de documentos de embarque” de un Crédito Documentario de Importación a la vista EXPORTADOR IMPORTADOR MERCADERÍA DOCUMENTOS DINERO AVISA DOCUMENTOS DINERO DOCUMENTOS BANCO CORRESPONSAL BNA DINERO

41

¿Qué es un crédito documentario?

Ventajas para el exportador (beneficiario) Alta seguridad de cobro. Facilita acceder a Financiamientos (prefinanciación y financiación de la exportación). Ventajas para el importador (destinatario) Instrumento de financiación. Seguridad ante cambios de normativa monetaria y cambiaria en su país.

Alta seguridad de cobro. Facilita acceder a Financiamientos (prefinanciación y financiación de la exportación). Ventajas para el importador (destinatario) Instrumento de financiación. Seguridad ante cambios de normativa monetaria y cambiaria en su país.")

42

¿Qué es un crédito documentario?

Desventajas para el exportador (beneficiario) Comisiones y gastos bancarios más elevados. Dificultad en la negociación con compradores externos que utilizan otros medios de pago. Desventajas para el importador (ordenante) Afecta el margen de crédito.

Comisiones y gastos bancarios más elevados. Dificultad en la negociación con compradores externos que utilizan otros medios de pago. Desventajas para el importador (ordenante) Afecta el margen de crédito.")

43

Comparación entre los distintos Medios de Pago Internacionales

EXPORTADOR Alto riesgo Bajo Riesgo MEDIOS DE PAGO Orden de pago Cobranza Crédito Documentario Orden de pago anticipada IMPORTADOR Más ventajoso Menos ventajoso

44

MUCHAS GRACIAS Gerente Departamental Sr. Miguel Ángel Barbis

Jefe de Oficina de Comercio Exterior Sr. Miguel Ángel Segura Oficial de Comercio Exterior Sr. Matías E. Cosimano Tel:

Presentaciones similares

>")