Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Gerencia de Tesorería y Capital de Trabajo

Profesor: Boris Ackerman

2

Estructura Deuda y mercado cambiario Gestión del capital de trabajo

Mercado monetario Mercado cambiario Gestión del capital de trabajo Políticas de capital de trabajo Gestión de efectivo e inversiones a corto plazo Gestión de crédito y cobranzas Gestión de inventarios Gestión de cuentas por pagar Gestión de deuda a corto plazo (bancos, factoring, pignoración, etc.)

")

3

Evaluaciones Simulación 50 % Examen parcial 25 % (VI)

Estrategia % (III) Desarrollo de estrategia 20 % Trabajo y Presentación final 15 % Examen parcial % (VI) Trabajo de Evaluación financiera 25 % (XI)

Desarrollo de estrategia 20 % Trabajo y Presentación final 15 % Examen parcial 25 % (VI) Trabajo de Evaluación financiera 25 % (XI)")

4

Profesor Boris Ackerman E-mail boris_ackerman@yahoo.com

Teléfono

5

¿ Qué son las finanzas ? La “ciencia” del dinero

Negocios, banca, asuntos económicos Disciplina que estudia la relación entre las personas y el dinero

6

Los cinco postulados básicos

El dinero vale más hoy que mañana No existe nada gratuito El mercado define el valor de las cosas El ser humano es adverso al riesgo, excepto por el beneficio La diversificación reduce el riesgo

7

Usted y las finanzas Las finanzas están en todos los aspectos de nuestras vidas. La simple existencia de cualquier empresa o actividad humana depende de las finanzas. A pesar de que no les prestemos atención a las finanzas, en algún momento nos van a afectar, y con mucha probabilidad, en forma adversa.

37

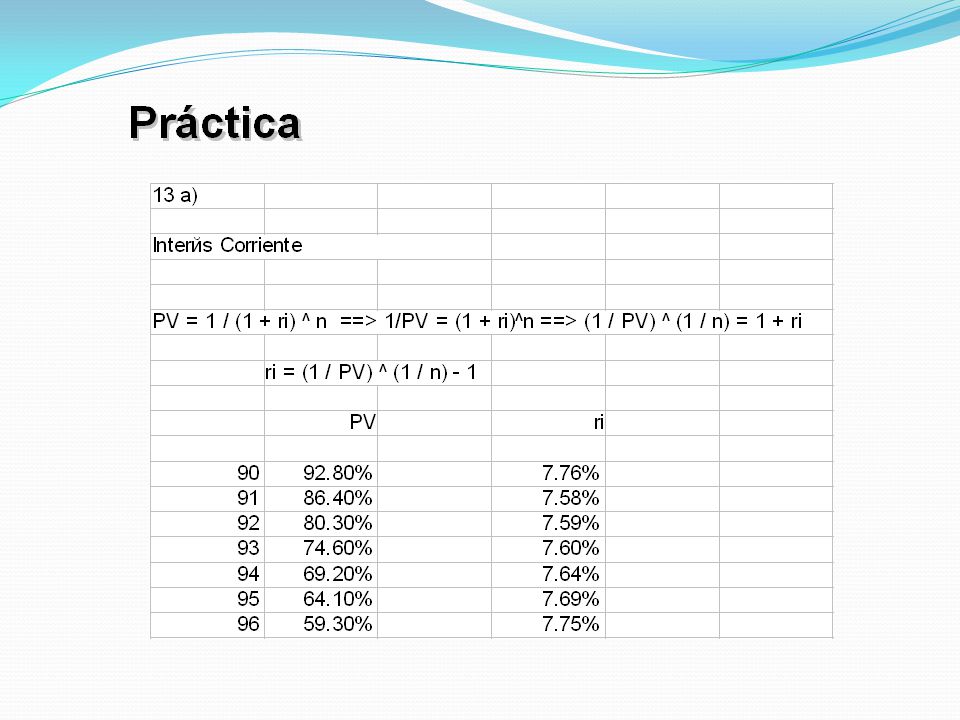

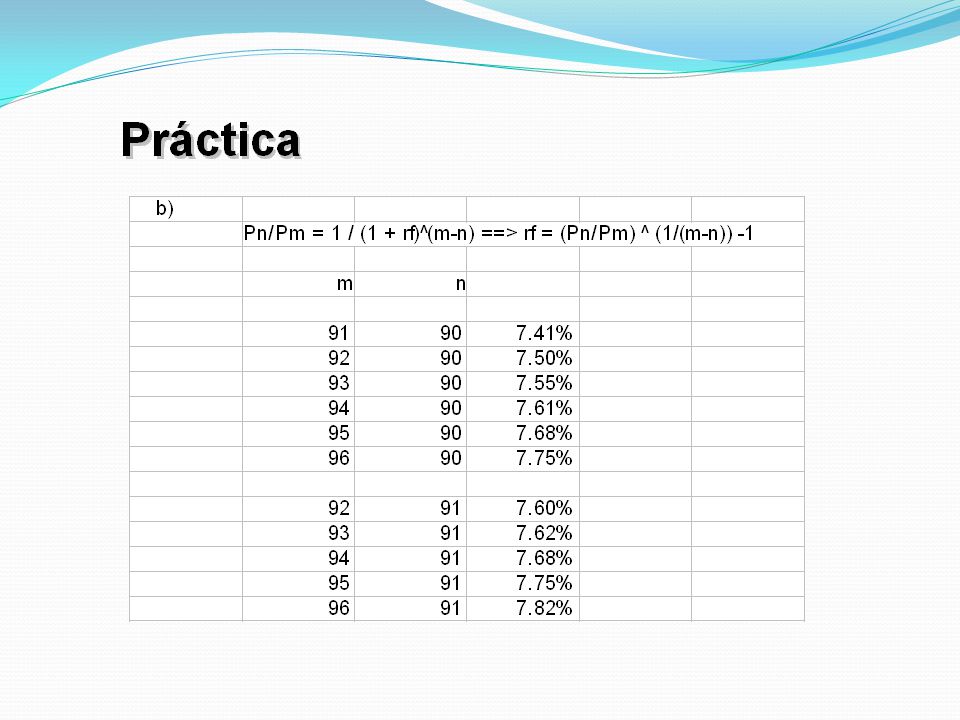

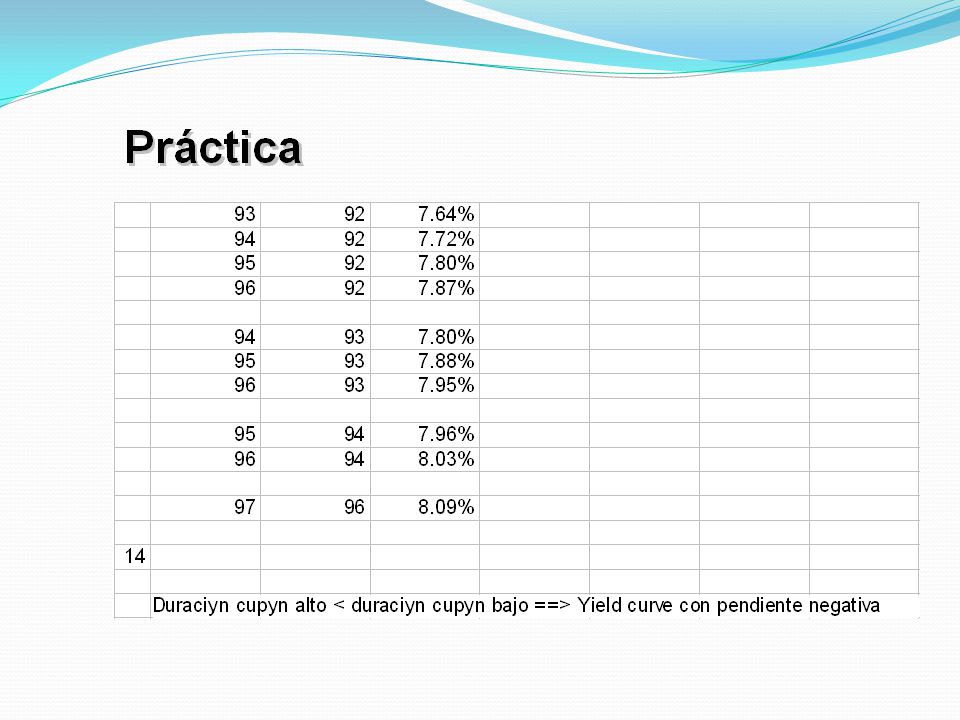

Ejercicios Capítulo 23:

54

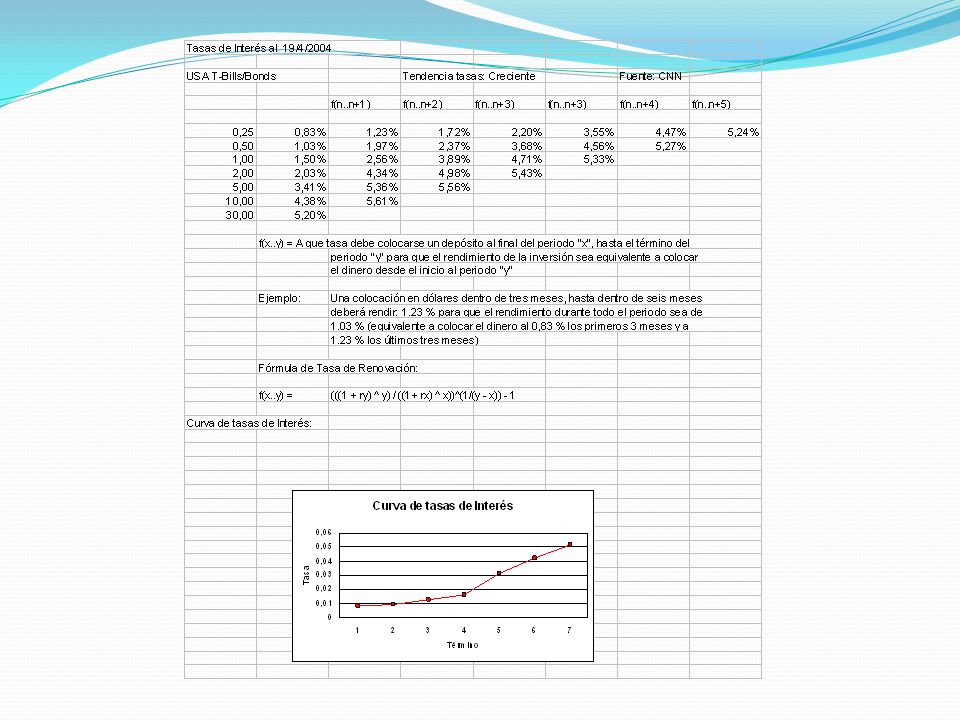

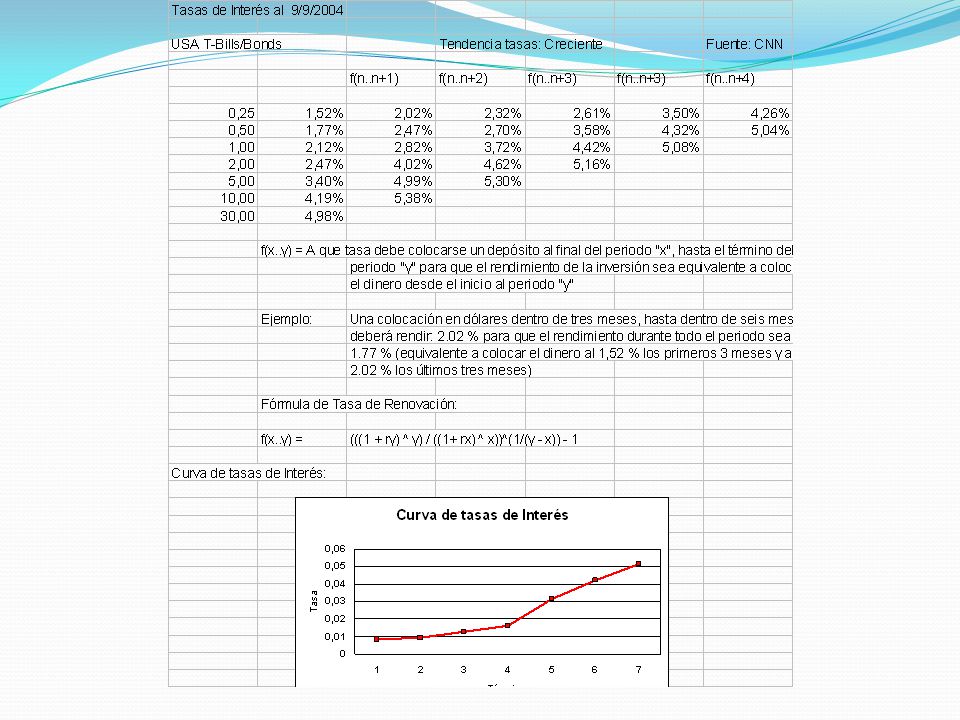

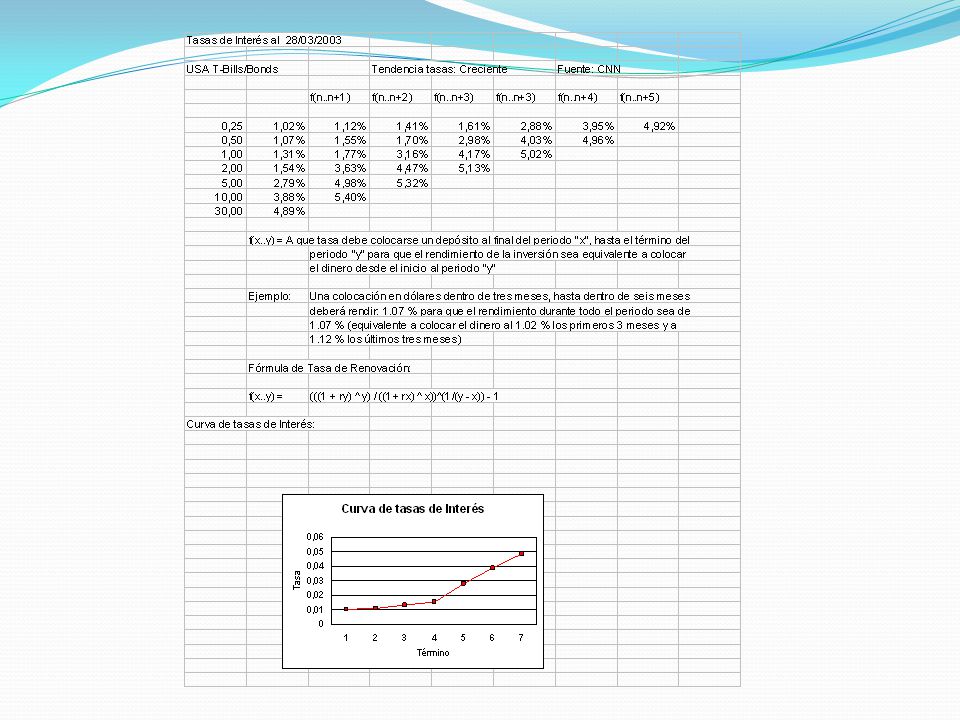

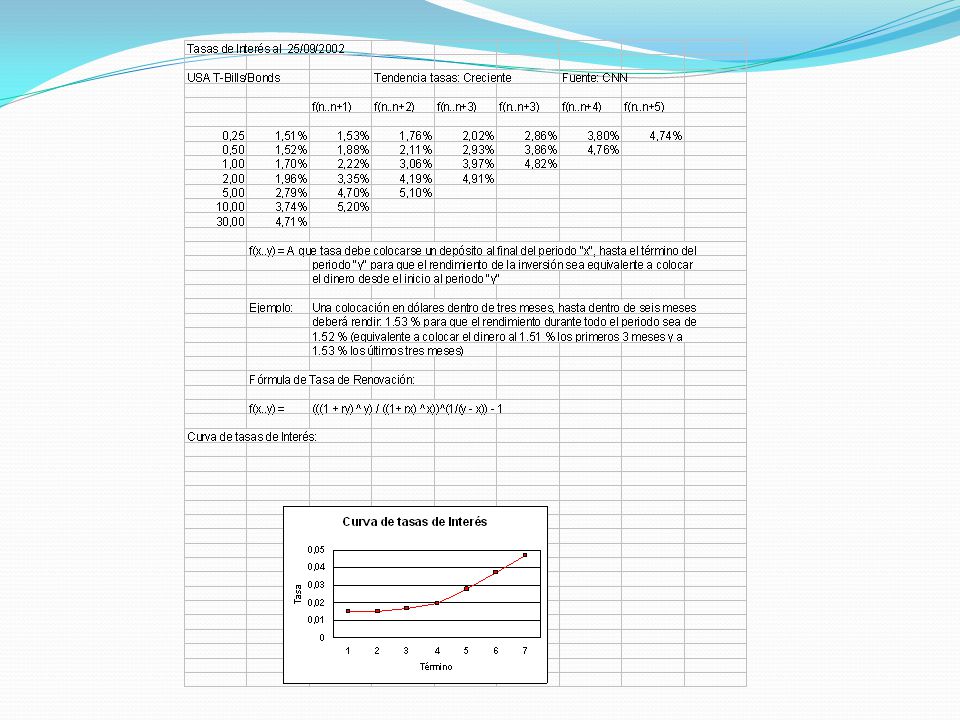

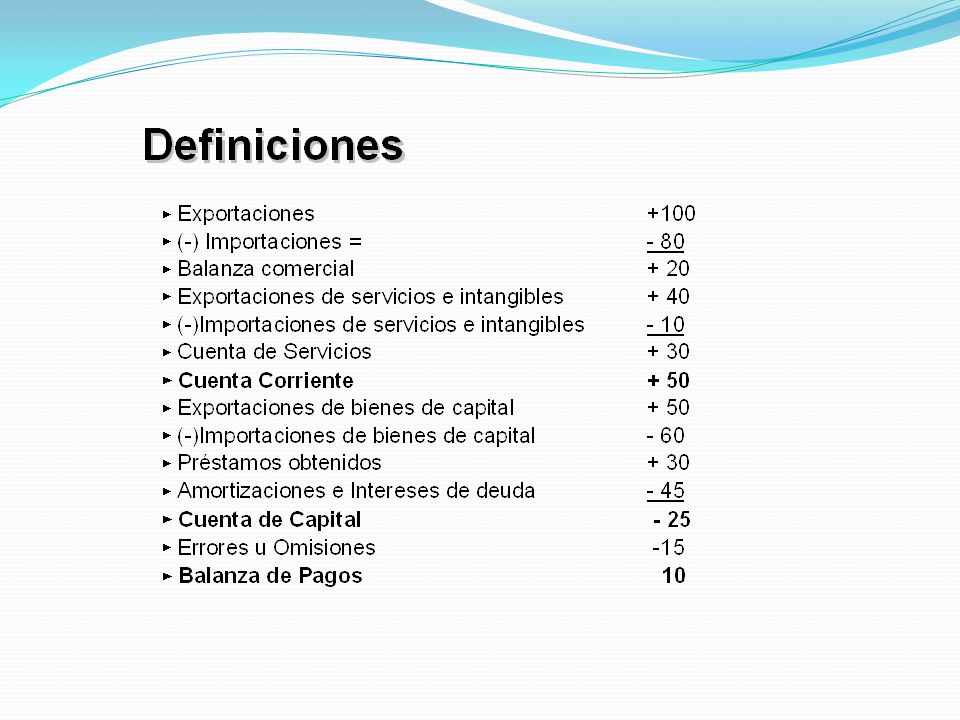

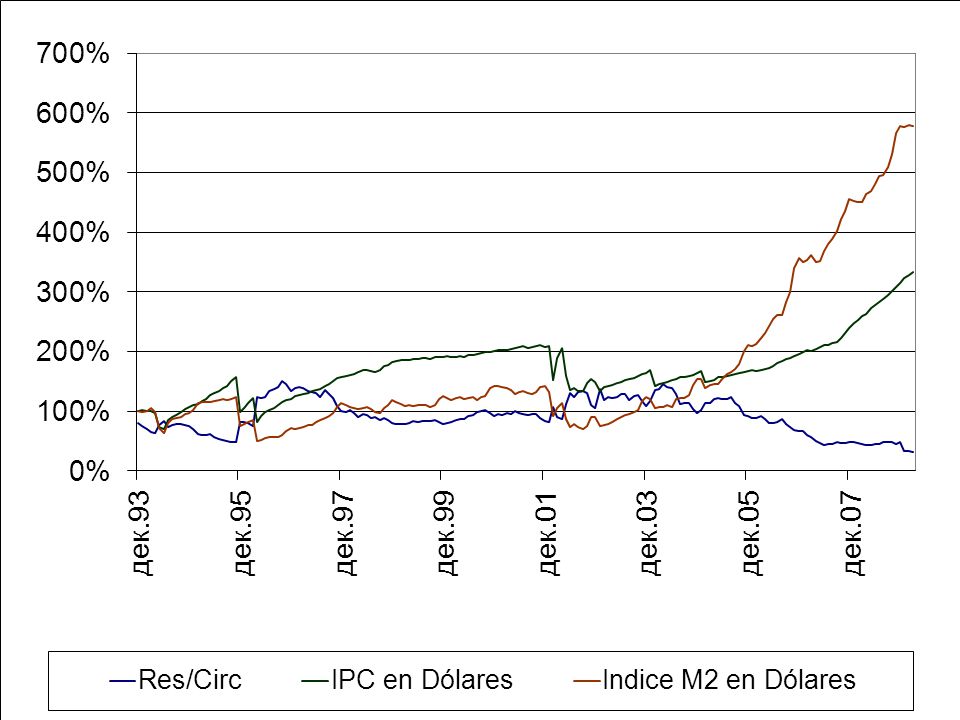

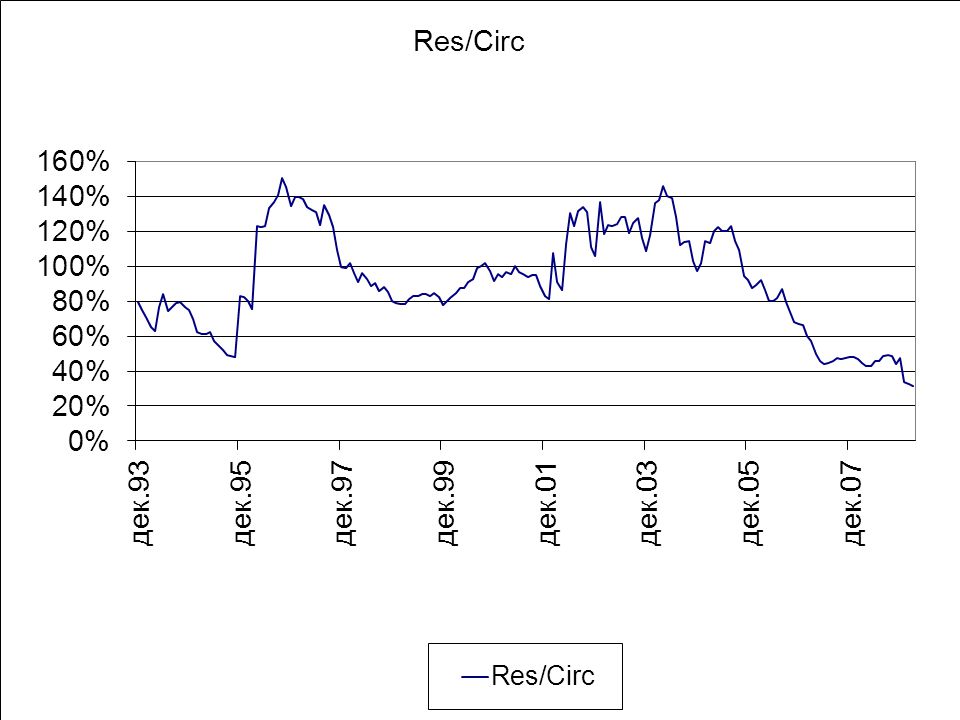

Devaluaciones en Venezuela

1960 Reservas internacionales cayeron desde US$ 1400 millones en 1957 a US$ 600 millones en 1960 (3.35 a 4.50) 1983 Inflación de 1979 a 1982: 75 % Reservas internacionales cayeron de US$ 19,069 millones en 1981 a 11,209 millones en 1982 (4.30 a 7.50) 1988 Reservas internacionales bajan de US$ 15,500 millones en 1985 a US$ 7,081 millones en 1988, inflación % 1994 Reservas internacionales bajan de US$ 13,300 millones en 1992 a 8,700 millones (Mayo 1994) (De 80 a 170) Inflación 73 % 1996 Reservas internacionales estables con aumento del 100 % en el circulante desde Junio 1994 a Abril 1996 (De 170 a 470) 2002 Reservas internacionales caen de US$ 20,900 millones en Marzo 2001 a US$ 15,029 millones (-28 %) en Marzo de 2002, circulante estable (baja 3,8 %) (de 750 a 1400) 2003 Reservas internacionales caen de US$ 15,029 millones en Marzo de 2002 a US$ 14,251 en Febrero de 2003, circulante aumenta 31 % en el mismo periodo, control de cambio.

1983 Inflación de 1979 a 1982: 75 % Reservas internacionales cayeron de US$ 19,069 millones en 1981 a 11,209 millones en 1982 (4.30 a 7.50) 1988 Reservas internacionales bajan de US$ 15,500 millones en 1985 a US$ 7,081 millones en 1988, inflación % 1994 Reservas internacionales bajan de US$ 13,300 millones en 1992 a 8,700 millones (Mayo 1994) (De 80 a 170) Inflación 73 % 1996 Reservas internacionales estables con aumento del 100 % en el circulante desde Junio 1994 a Abril 1996 (De 170 a 470) 2002 Reservas internacionales caen de US$ 20,900 millones en Marzo 2001 a US$ 15,029 millones (-28 %) en Marzo de 2002, circulante estable (baja 3,8 %) (de 750 a 1400) 2003 Reservas internacionales caen de US$ 15,029 millones en Marzo de 2002 a US$ 14,251 en Febrero de 2003, circulante aumenta 31 % en el mismo periodo, control de cambio.")

65

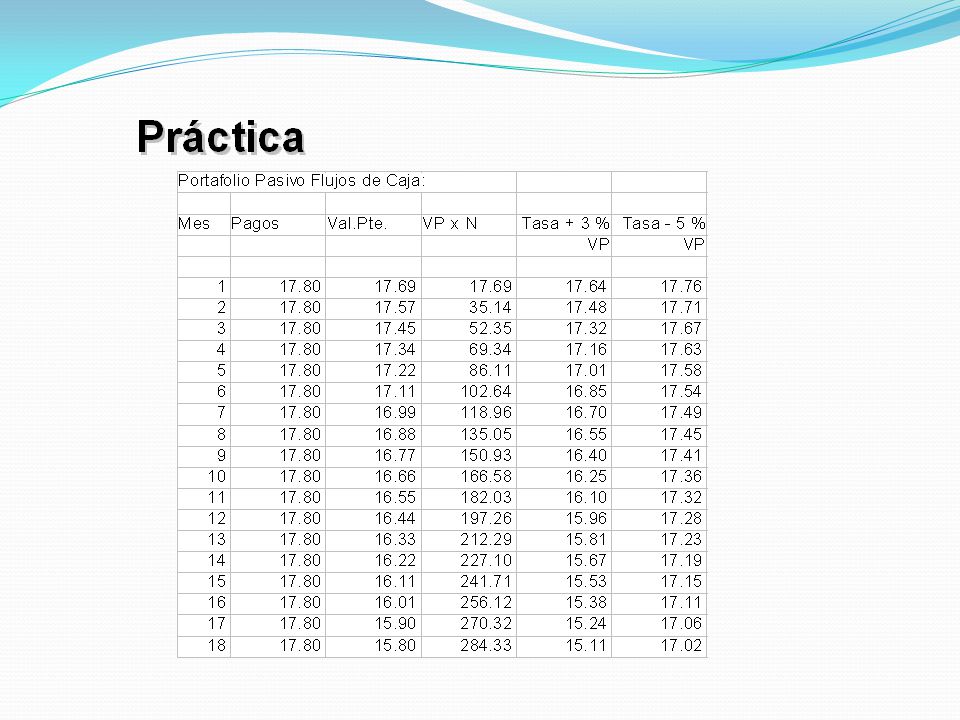

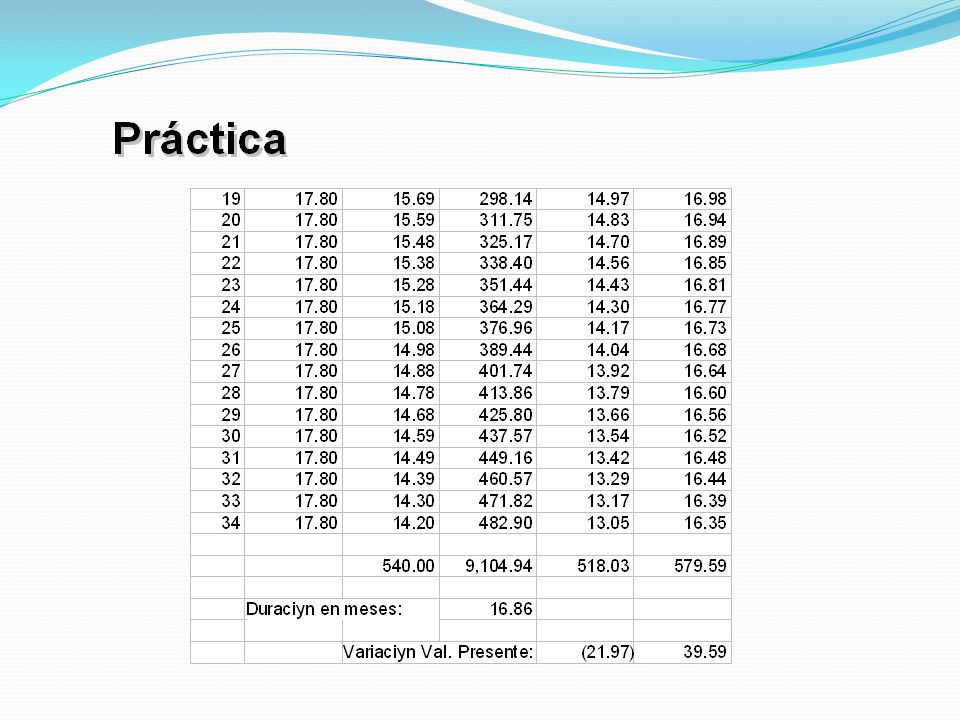

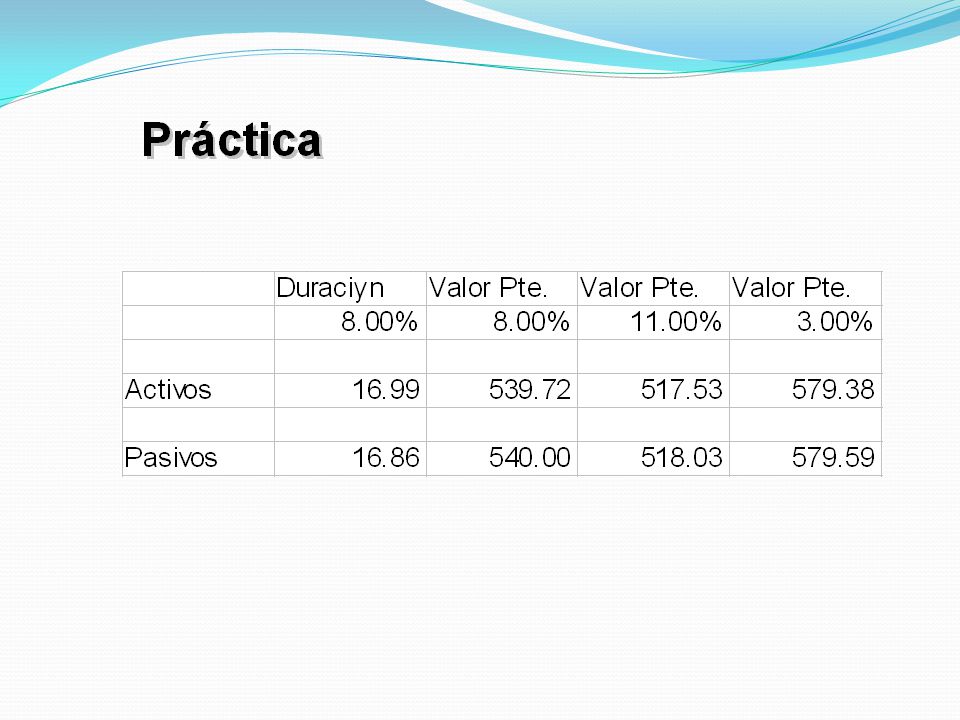

Gestión del capital de trabajo

66

Manejo y políticas de capital de trabajo

67

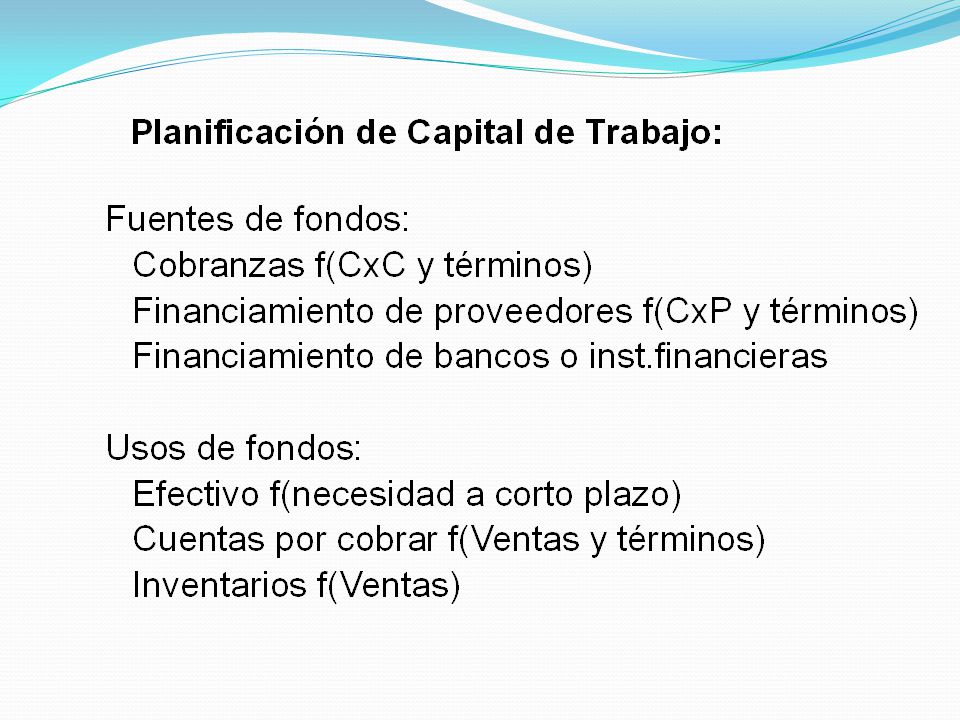

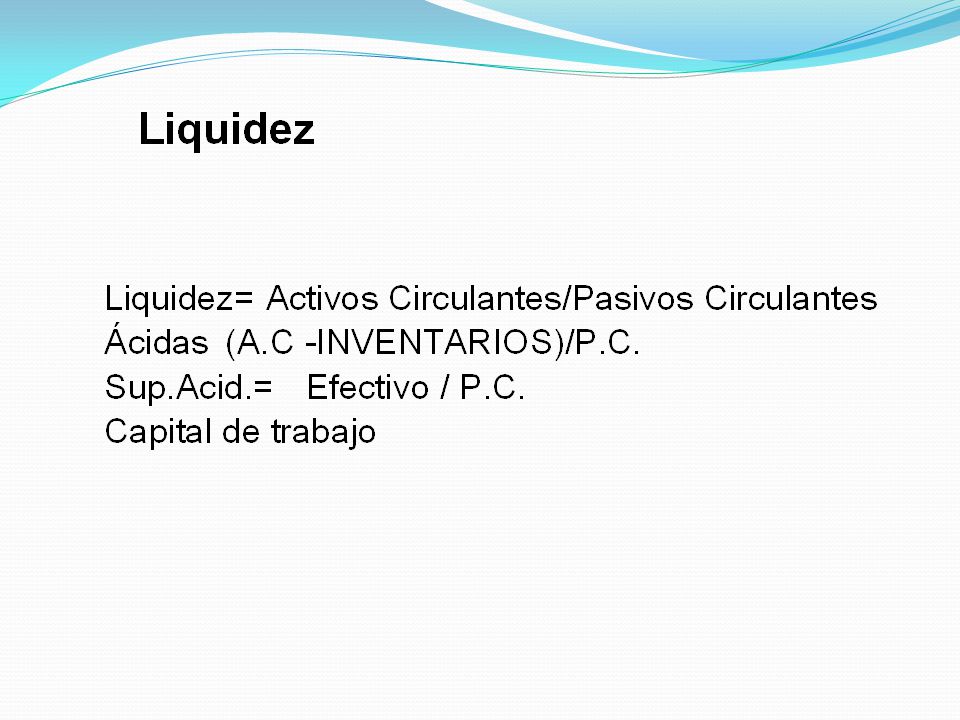

Capital de Trabajo Capital de Trabajo: Diferencia entre Activos Circulantes y Pasivos Circulantes. Es el dinero que la empresa utiliza en sus operaciones del día a día. Los elementos que componen el Capital de Trabajo son: Activos Circulantes: Efectivo Cuentas por Cobrar Inventarios: Materias Primas Productos en proceso Productos terminados Otros Activos Circulantes: Gastos Prepagados, Otras cuentas por cobrar, etc. Pasivos Circulantes: Cuentas por pagar a suplidores Deudas con bancos o instituciones financieras Otras cuentas por pagar Impuestos por pagar

68

Ciclo del Dinero Las Cuentas por Pagar provienen de la compra de Inventarios, cuya venta genera Cuentas por Cobrar, de la cual se obtiene Efectivo, con el cual se cancelan Cuentas por Pagar Riesgos deducibles del Ciclo del Dinero: Quedarse sin dinero para pagar las cuentas, porque: No se cobró No se vendió Se vendió y se cobró pero "hay mucho dinero en la calle“ Quedarse sin inventario para atender la demanda No ser competitivo en los términos de venta

70

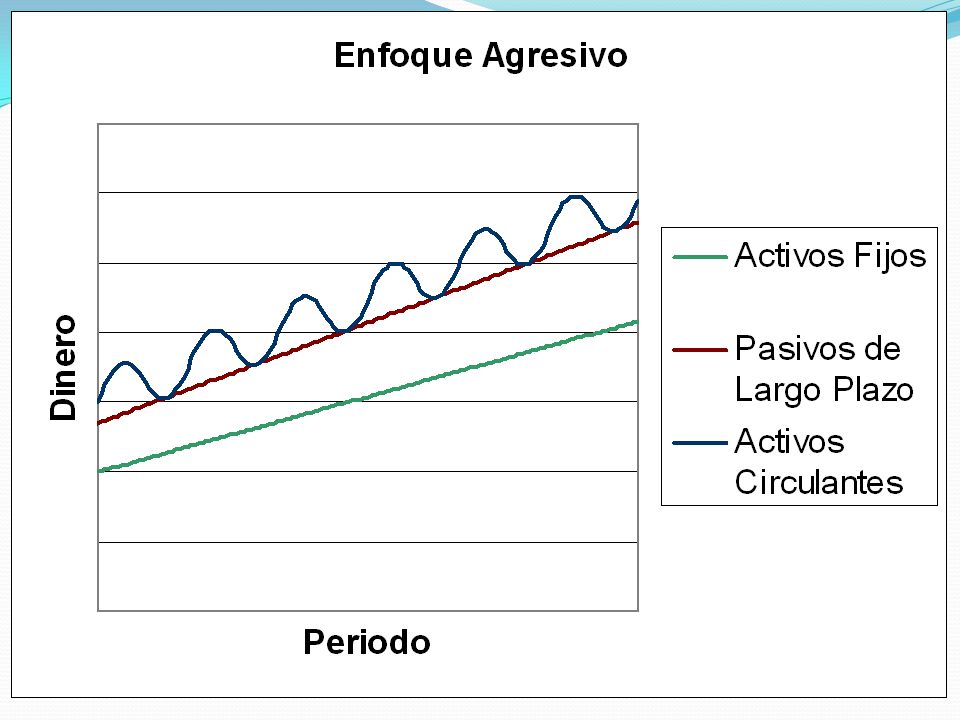

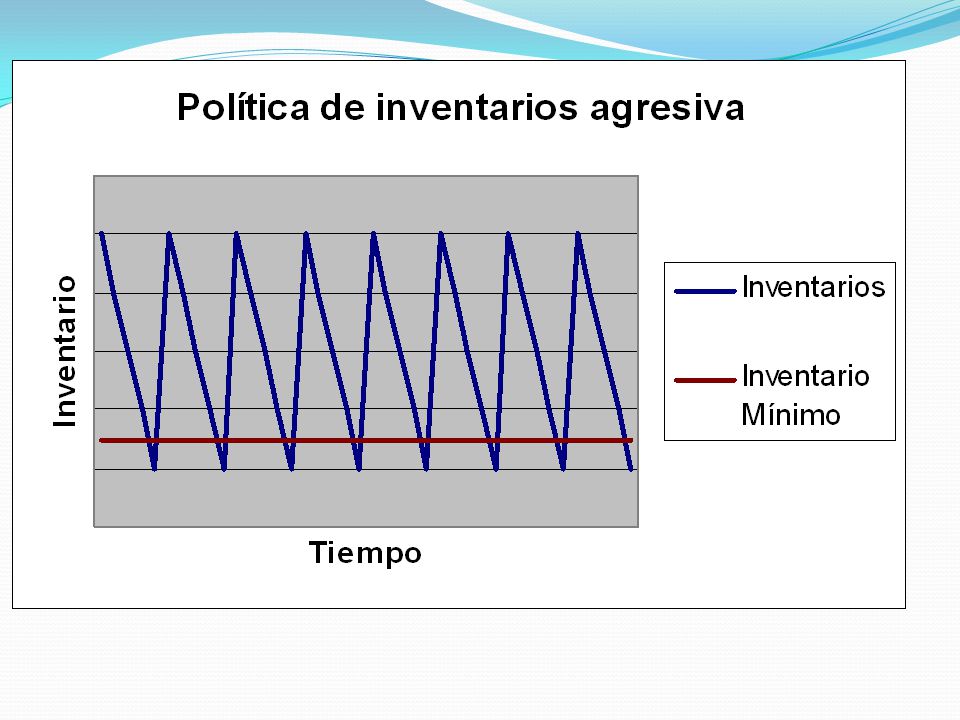

Estrategia de financiamiento agresiva

La empresa financia sus necesidades inmediatas y posiblemente algunas de las permanentes con fondos de corto plazo (Cuentas por pagar, préstamos a corto plazo) Riesgo: Quedarse sin dinero para honrar obligaciones de corto plazo

Riesgo: Quedarse sin dinero para honrar obligaciones de corto plazo.")

72

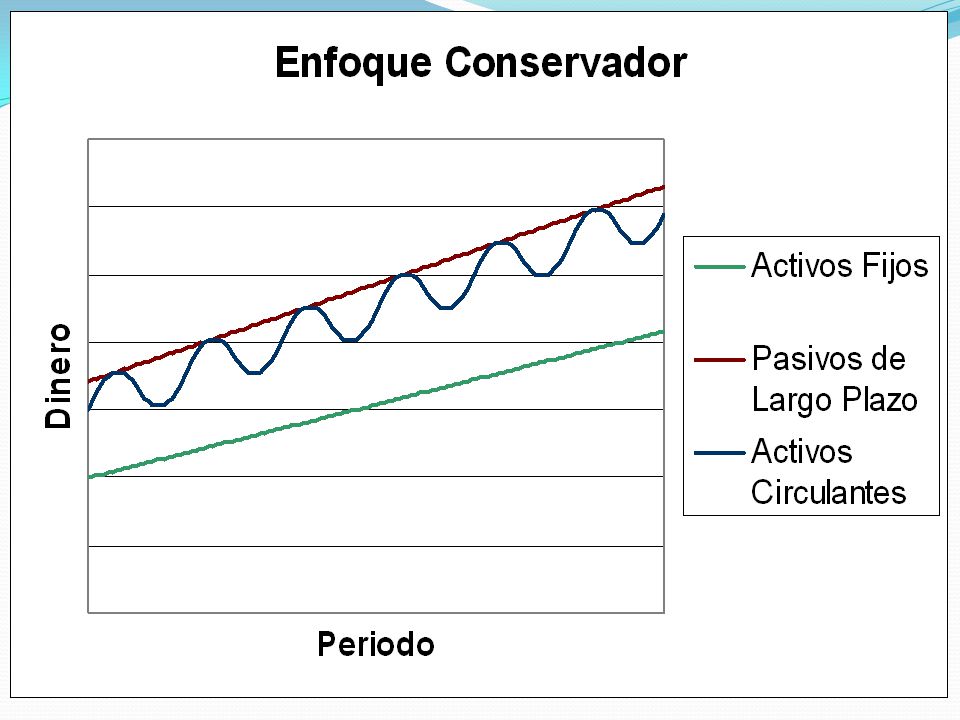

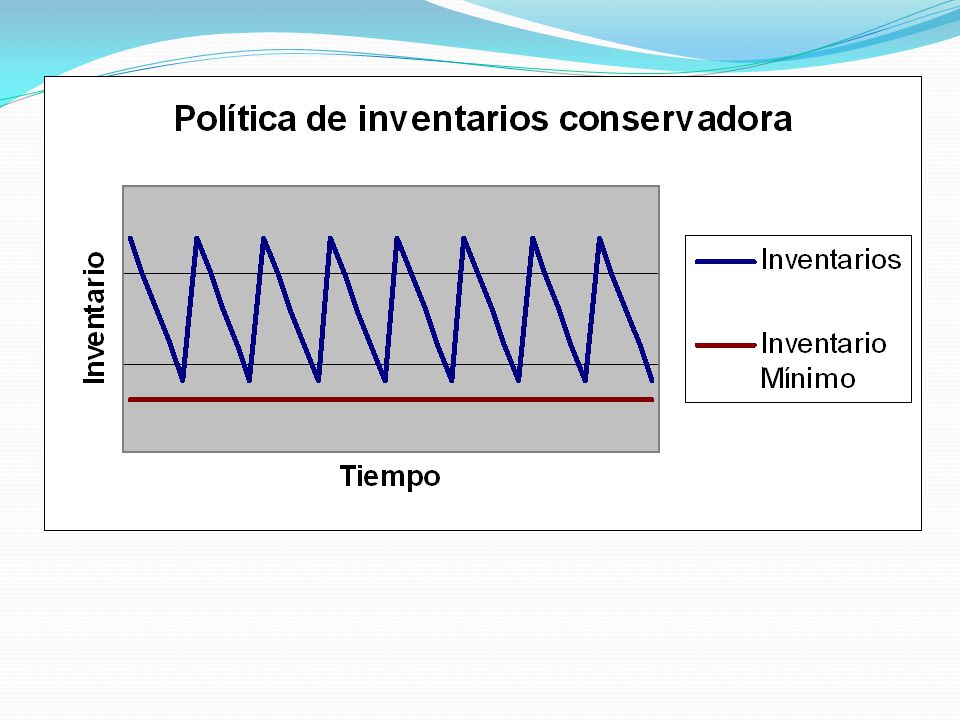

Estrategia de financiamiento conservadora

Financiar los proyectos con fondos de largo plazo y utilizar fondos de corto plazo solamente en casos de emergencia Costo : Pago de intereses por fondos que pueden no ser necesarios para la operación

74

Gestión de crédito

75

Crédito La palabra crédito viene de “creer”, se da crédito a la persona o empresa en la cual se cree. Solamente se puede creer cuando se esté bien informado, sino, se trata de fe. Dos máximas del crédito: Quien la hace una vez, la hace dos veces No se debe dar más crédito a alguien de lo que esta persona pueda ganarse.

93

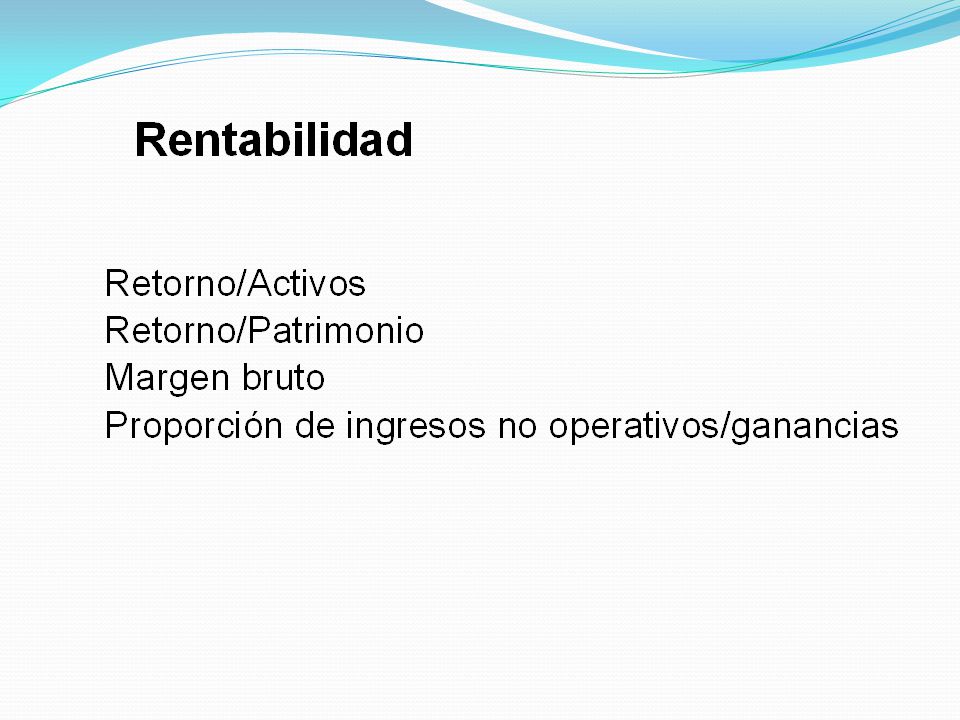

Análisis DuPont = Ganancia neta Margen ROA Ventas Rotación de

Activo Activo ROE Activo (1 - Deuda/Activo) = Deuda Total Endeuda- miento Activo

= Deuda Total. Endeuda- miento. Activo.")

95

Gestión de cobranzas

96

Gestión de cobranzas Las cobranzas requieren de mucha supervisión y de seguimiento constante. La labor proactiva es más importante que la reactiva, no es necesario esperar a que se manifiesten los problemas. Una gestión inadecuada de cobranzas, pone en riesgo la operación de cualquier empresa.

97

Gestión de cobranzas Elementos relevantes de la cobranza

Evaluación crediticia previa Riesgos y responsabilidades compartidas Enfoque de portafolio de cobranzas Proceso adecuado de gestión de cobranzas

98

Gestión de cobranzas Evaluación crediticia previa

Evaluación de crédito Historial de cobranzas Cuentas en atraso Días promedio de cxc (cxc / ventas anuales) x 360 Historial de pagos

x 360. Historial de pagos.")

99

Gestión de cobranzas Riesgos y responsabilidades compartidas

Pago de comisiones sujeta a la cobranza (no pagar comisiones por vender, sino por vender y cobrar – una venta es un regalo hasta que se cobra) Fuerza de ventas involucrada en la gestión de cobranza Gerencia involucrada en casos complejos

Fuerza de ventas involucrada en la gestión de cobranza. Gerencia involucrada en casos complejos.")

100

Gestión de cobranzas Elementos relevantes de la cobranza

Evaluación crediticia previa Riesgos y responsabilidades compartidas Enfoque de portafolio de cobranzas Exposición por cliente Concentración Días de cuentas por cobrar Relación volumen de ventas / CxC Proceso adecuado de gestión de cobranzas

101

Gestión de cobranzas Enfoque de portafolio de cobranzas

Exposición por cliente Días de cuentas por cobrar Monto en CxC vs capital del cliente Concentración Principales clientes (10, 20, 50) vs total de la cobranza Días de cuentas por cobrar y tendencia Evaluar tendencia histórica

vs total de la cobranza. Días de cuentas por cobrar y tendencia. Evaluar tendencia histórica.")

102

Gestión de cobranzas Proceso adecuado de gestión de cobranzas

Proceso recurrente Emisión de reportes compresivos que indiquen Tendencias Principales deudores Principales deudores con atraso Plan de acción y seguimiento en los casos críticos Establecimiento de responsabilidades en los seguimientos Acciones alternas Suspensión de envíos (aún con pagos al contado) Acciones legales

Acciones legales.")

103

Gestión de inventario

104

Gestión de inventario Diferentes tipos de inventario y su aplicación

Tamaño óptimo del pedido Margen de seguridad en inventarios Alternativas creativas de manejo de inventario (0 inventario)

")

105

Gestión de inventario Diferentes tipos de inventario:

Materias primas: Sin ellas no se produce, pero tienen costo financiero Productos en proceso: Mantener el mínimo necesario, riesgo de descontinuaciones Bienes terminados: Capacidad de mercado, pero tienen costo financiero

106

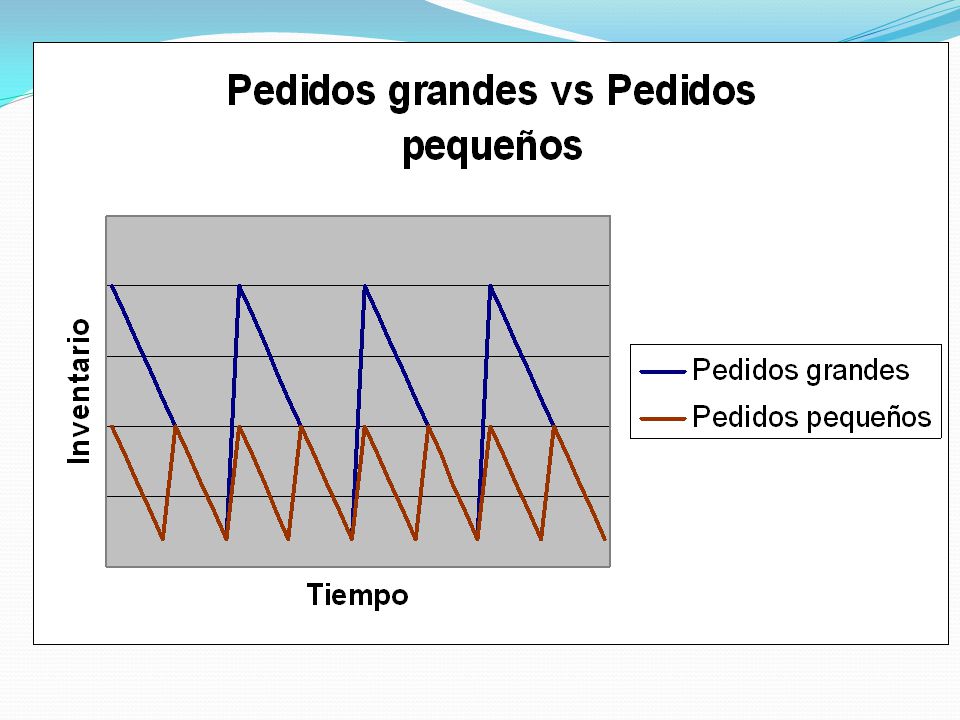

Gestión de inventario Tamaño óptimo del pedido

EOQ = (2 x R x O / W) 0,5 R = Número de unidades requeridas por periodo de tiempo O = Costo de poner una orden (Embalaje, Transporte, etc.) W = Costo de almacenamiento por periodo de tiempo (incluye costos financieros)

0,5. R = Número de unidades requeridas por periodo de tiempo. O = Costo de poner una orden (Embalaje, Transporte, etc.) W = Costo de almacenamiento por periodo de tiempo (incluye costos financieros)")

107

Gestión de inventario Tamaño óptimo del pedido

EOQ = (2 x R x O / W) 0,5 DATOS: R = O = 5.000 W =500 EOQ = (2 x x 5.000/ 500)0,5 = 447 Unidades por órde => / 447 = 22 Aproximadamente cada 16 días

0,5. DATOS: R = O = W =500. EOQ = (2 x x 5.000/ 500)0,5 = 447 Unidades por órde => / 447 = 22. Aproximadamente cada 16 días.")

111

Gestión de cuentas por pagar

112

Gestión de cuentas por pagar

La existencia de una política es más que una necesidad, una obligación. Cobrar rápido y pagar lento... Pero... Proveedores insatisfechos Pérdida de credibilidad Riesgo de suministros Es preferible ser consistente y no demorar los pagos, 30 días Cheque en caja en 30 días. Alternativa: Estratificar proveedores (80-20): Cuentas pequeñas Pago rápido Cuentas grandes Demorar algo más

: Cuentas pequeñas Pago rápido. Cuentas grandes Demorar algo más.")

113

Gestión de cuentas por pagar

Ejemplo 80-20 80 % de sus proveedores, le facturan Bs al mes 20 % de sus proveedores, le facturan Bs al mes Sus flujos de caja son: Meses del 1 al 11 : Bs Mes 12:

114

Alternativa 1, pagar todo a 30 días

115

Alternativa 2, 20 % a 30 días, 80 % a 60 días

116

Gestión de deuda a corto plazo

117

Gestión de deuda a corto plazo

Las relaciones con los bancos son de primera importancia en el manejo de una empresa sana Es necesario establecer múltiples relaciones antes de que realmente sean necesarias Contactos permanentes con representantes La verdad por delante La deuda a corto plazo Importante herramienta

118

Gestión de deuda a corto plazo

¿ Pido prestado al banco o me financio con el proveedor ?: El dilema del descuento por pronto pago Costo de pagar adelantado = % Descuento x 360 / (diferencia de días) 1 - % Descuento

1 - % Descuento.")

119

Gestión de deuda a corto plazo

¿ Un 3 % de descuento por pagar a 30 días y no a 90 días, a que tasa corresponde ? El dilema del descuento por pronto pago Costo de pagar adelantado = 0,03 x 360 / (90-30)= 18,56 % 1 – 0,03 Si el banco me financia a una tasa menor al 18,56 % Pido prestado y tomo el descuento

= 18,56 % 1 – 0,03. Si el banco me financia a una tasa menor al 18,56 % Pido prestado y tomo el descuento.")

120

Uso del descuento por pronto pago

Posición del comprador Si no se tiene el dinero Si costo de pagar por adelantado > tasa activa Sí Si costo de pagar por adelantado < tasa activa No Si se tiene el dinero Si costo de pagar por adelantado > tasa pasiva Sí Si costo de pagar por adelantado < tasa pasiva No

121

Uso del descuento por pronto pago

Posición del proveedor Si no se tiene el dinero Si costo de cobrar por adelantado > tasa activa No Si costo de cobrar por adelantado < tasa activa Sí Si se tiene el dinero Si costo de cobrar por adelantado > tasa pasiva No Si costo de cobrar por adelantado < tasa pasiva Sí

Presentaciones similares