Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Transacciones del balance general

Una transacción , es un evento al mismo tiempo que afecta la posición financiera de una entidad, puede ser confiablemente registrada en términos de dinero. Cada transacción requiere dos partidas que se contrapesan, de manera que los activos totales siempre sean iguales a los pasivos totales mas el capital contable. Ninguna transacción puede destruir la igualdad de la ecuación del balance general. Los contadores registran las transacciones en las cuentas de una organización. Una cuenta es un registro resumido de los cambios que ocurren en un activo o pasivo específicos o en el capital contable, y el saldo de una cuenta es el total de todos los registros que se han hecho en la cuenta hasta esa fecha.

2

Transacciones de la compañía de bicicletas “Biwheels” de Jorge Esmit (1)

Jorge Esmit, un empleado asalariado de una compañía local de bicicletas, el 31 de diciembre del 2010 decidió renunciar a su trabajo y abrió su propio taller de bicicletas llamado “Cía. Biwhells”. Esmit ha oído hablar de los negocios nuevos que no tienen suficiente dinero, por lo que ese día hace las siguientes transacciones: 1) invierte inicialmente sus ahorros de $ en el taller. 2) el 2 de enero del 2011 obtiene un préstamo bancario de $ para su negocio, firmando un pagaré por esa cantidad recibida. 3) el 2 de del 2011 enero , compra inventario de bicicletas de un fabricante por la cantidad de $ pagando en efectivo. 4) el 3 de enero, la CIA. compra bicicletas a otro fabricante que esta ansioso por hacer negocios por la cantidad de $ ,el pago se debe hacer hasta dentro de 30 días.

invierte inicialmente sus ahorros de. $ en el taller. 2) el 2 de enero del 2011 obtiene un préstamo. bancario de $ para su negocio, firmando un pagaré por esa cantidad recibida. 3) el 2 de del 2011 enero , compra inventario de. bicicletas de un fabricante por la cantidad de. $ pagando en efectivo. 4) el 3 de enero, la CIA. compra bicicletas a otro. fabricante que esta ansioso por hacer negocios. por la cantidad de $ ,el pago se debe. hacer hasta dentro de 30 días.")

3

CIA. Biwheels, S.A. Balance general del 31 de diciembre 2010 al 12 de enero 2011

Activos circulantes pasivos a corto plazo Efectivo. Cuentas por pagar (proveedores) Cuentas por cobrar Documentos por pagar (bancos) (clientes) Pago de impuestos (iva,isr) Documentos por cobrar. Otros pasivos Inventarios de mercancía. Pasivos a largo plazo Equipo y mobiliario de Deudas a largo plazo (oficina) (mas de 1 año) Gastos pagados por Capital (adelantado) capital contable inicial capital contable adicional Activos fijos capital de acciones maquinaria y equipo Edificio Terreno Patentes y marcas total de activos = total de pasivos + capital A = P C

Cuentas por cobrar Documentos por pagar (bancos) (clientes) Pago de impuestos (iva,isr) Documentos por cobrar. Otros pasivos. Inventarios de mercancía. Pasivos a largo plazo. Equipo y mobiliario de Deudas a largo plazo. (oficina) (mas de 1 año) Gastos pagados por Capital. (adelantado) capital contable inicial. capital contable adicional. Activos fijos capital de acciones. maquinaria y equipo. Edificio. Terreno. Patentes y marcas total de activos = total de pasivos + capital. A = P + C.")

4

Transacciones de la compañía de bicicletas “Biwheels” de Jorge Smith (2)

5) El 4 de enero, adquiere equipo diverso para la tienda por la cantidad total de $ Se hace un pago inicial de $ El saldo restante se debe pagar a los sesenta días. 6) 5 de enero. Biwheels le vende un escaparate que no le gusta a un vecino. su precio de venta es de $1 000 , es exactamente igual a su costo. El vecino esta de acuerdo en pagarle dentro de 30 días. 7) 6 de enero. Biwheels devuelve algo del inventario (que había adquirido el 3 de enero por la cantidad de $800) al fabricante y este importe se acredita o deposita a su cuenta ( se reduce por $800 la cantidad que Biwheels le debe al fabricante). 8) 10 de enero. Biwheels le paga la cantidad de $4 000 al fabricante, descrita en la transacción 4. 9) 12 de enero. Biwheels cobra $700 de los $1 000 que le debía el vecino de la transacción 6. 10) 12 de enero. Smith hace remodelaciones a su casa por la cantidad de $35 000, y paga con un cheque de su cuenta bancaria personal. (no es de Biwheels esta transacción).

El 4 de enero, adquiere equipo diverso para la tienda por la cantidad total de $ Se hace un pago inicial de $ El saldo restante se debe pagar a los sesenta días. 6) 5 de enero. Biwheels le vende un escaparate que no le gusta a un vecino. su precio de venta es de $1 000 , es exactamente igual a su costo. El vecino esta de acuerdo en pagarle dentro de 30 días. 7) 6 de enero. Biwheels devuelve algo del inventario (que había adquirido el 3 de enero por la cantidad de $800) al fabricante y este importe se acredita o deposita a su cuenta ( se reduce por $800 la cantidad que Biwheels le debe al fabricante). 8) 10 de enero. Biwheels le paga la cantidad de $4 000 al fabricante, descrita en la transacción 4. 9) 12 de enero. Biwheels cobra $700 de los $1 000 que le debía el vecino de la transacción 6. 10) 12 de enero. Smith hace remodelaciones a su casa por la cantidad de $35 000, y paga con un cheque de su cuenta bancaria personal. (no es de Biwheels esta transacción).")

5

Cía.. Biwheels análisis de transacciones del 31 de diciembre del 2010 al 12 de enero del 2011

6

Cía.. Biwheels Balance General del 31 de diciembre del 2009 al 12 de enero del 2010

7

Contabilización de capital contable

Capital, termino empleado para identificar el capital contable de los dueños en los negocios de propietario único y en las asociaciones. Capital contable de los accionistas, es el capital de los dueños de una sociedad anónima o corporación, es el exceso de activos sobre los pasivos de una corporación. Capital pagado, es la inversión total de capital en una corporación, realizada por sus dueños al nacimiento del negocio y posteriormente. Certificado de capital social (titulo de una acción), es la evidencia formal de acciones de propiedad que poseen los dueños de una corporación o sociedad anónima. Valor a la par (valor declarado), es la cantidad en pesos nominales que aparece impresa en los títulos de las acciones. Capital pagado en exceso del valor a la par, al emitir acciones, es la diferencia entre la cantidad total recibida y el valor a la par

, es la evidencia formal de acciones de propiedad que poseen los dueños de una corporación o sociedad anónima. Valor a la par (valor declarado), es la cantidad en pesos nominales que aparece impresa en los títulos de las acciones. Capital pagado en exceso del valor a la par, al emitir acciones, es la diferencia entre la cantidad total recibida y el valor a la par.")

8

Registro de una transacción por compra de acciones

El dinero se invierte directamente en una sociedad anónima cuando la entidad original emite acciones. Por ejemplo, 100,000 acciones se pueden emitir a $80 por acción, con lo que la corporación captura $8 millones. Esta transacción afecta la posición financiera de la sociedad así: Efectivo $8,000, capital contable $8 000,000 100 acciones circulantes de la Cía.. Biwheels, yo estoy invirtiendo directamente mi dinero en esa sociedad anónima o corporación y debe ser registrado en esta forma “ si yo compro las acciones” Si Biwheels, emite las acciones a un valor a la par de $50 por acción, el registro contable será: Efectivo $ capital contable $5 000

9

Capital contable en diferentes organizaciones

10

Descripción de movimientos de transacciones ejercicio 1-12.

11

Análisis de transacciones. Nike, Inc

Análisis de transacciones. Nike, Inc. Tenía el siguiente balance general condensado al 31 de mayo del 2010 (en miles)

")

12

Nike, Inc. Análisis de transacciones del 31 de mayo al 3 de junio del 2010

Activos pasivos + capital contable Descripción de las transacciones efectivo cuentas doc inventarios equipo docum. Cuenta/r capital /cobrar /cobrar y otros /pagar /pagar contable Saldo inicial. 1)adq.de inventario En efectivo 2)adq. De inventario A cuenta abierta 3)Devolucion de Zapatos. 4)adq. De equipo Efec y cuenta. 5)Venta de equipo A cuenta 6)Jodie foster, exhi- Bio zapatos nike. 7)Desembolso de Efectivo a cuenta 8)Cobro de efectivo A cuenta. 9)Se obtuvo prestá- Mo bancario. 10 venta de acciones Comunes. a inversion. 11)El presidente vendio Acciones personales

adq.de inventario. En efectivo. 2)adq. De inventario. A cuenta abierta. 3)Devolucion de. Zapatos. 4)adq. De equipo. Efec y cuenta. 5)Venta de equipo. A cuenta. 6)Jodie foster, exhi- Bio zapatos nike. 7)Desembolso de. Efectivo a cuenta. 8)Cobro de efectivo. A cuenta. 9)Se obtuvo prestá- Mo bancario. 10 venta de acciones. Comunes. a inversion. 11)El presidente vendio. Acciones personales.")

13

Las siguientes transacciones ocurrierón en el mes de abril, en la tintorería López, elabore un balance general al 30 de abril del López se fundo el 1º. De abril.

14

Tintorería López Análisis de transacciones del 1º

Tintorería López Análisis de transacciones del 1º. al 30 de abril del 2010. Activos pasivos capital contable Descripción de las transacciones efectivo docum. equipo y Cuenta docum. capital /cobrar mobiliario /pagar /pagar contable Saldo inicial. 1) Emisión de acci nes,para obtener Efectivo. 2) Emisión de acci Equipo. 3) Prestamo en efec tivo,con firmando Documento. 4) compra De equipo En efectivo. 5) Compra de mobil- iario a documento por Pagar. 6) Desembolso de efectivo, para reducir Cuenta por pagar Venta de equipo A documento por cobrar. 8) El competidor im- Portante esta en qui- ebra. 9)Se cobra efectivo A documnto por cobrar.

Emisión de acci. nes,para obtener. Efectivo. 2) Emisión de acci. Equipo. 3) Prestamo en efec. tivo,con firmando. Documento. 4) compra De equipo. En efectivo. 5) Compra de mobil- iario a documento por. Pagar. 6) Desembolso de. efectivo, para reducir. Cuenta por pagar. Venta de equipo. A documento por cobrar. 8) El competidor im- Portante esta en qui- ebra. 9)Se cobra efectivo. A documnto por cobrar.")

15

(1.16) Beth Bretano, compra y vende propiedades por cuenta propia y gana comisiones como agente de bienes y raíces para compradores y vendedores. organizó su negocio como propietario único y es dueña de su propia residencia. Elabore un balance general del 24 de noviembre al 30 de noviembre donde ocurrieron las transacciones siguientes.

16

Análisis de transacciones (prob.14 exa.Q)

")

17

Análisis de transacciones (prob. 15 exa. R)

")

18

El presupuesto maestro

El presupuesto maestro, consiste en un conjunto de presupuestos que buscan , por un lado, la determinación de La utilidad o pérdida que se espera tener en el futuro, y por el otro, formular estados financieros presupuestados que permitan al administrador tomar decisiones sobre un período futuro en función de los planes operativos para el año venidero.. El presupuesto maestro esta integrado por dos aéreas que son. el presupuesto de operación y el presupuesto financiero. El presupuesto de operación forma la primera parte de un presupuesto maestro integrado por el: Presupuesto de ventas. 2) Presupuesto de producción. 3) Presupuesto de requerimiento de materia prima. Presupuesto de compra de materiales. Presupuesto de mano de obra directa. Presupuesto de gastos indirectos de fabricación. Presupuesto de gastos de administración y ventas. Presupuesto de inventario final e inicial de productos terminados. 9) Presupuesto de costo de venta. 10) El estado de resultados presupuestado.

Presupuesto de producción. 3) Presupuesto de requerimiento de materia prima. Presupuesto de compra de materiales. Presupuesto de mano de obra directa. Presupuesto de gastos indirectos de fabricación. Presupuesto de gastos de administración y ventas. Presupuesto de inventario final e inicial de productos terminados. 9) Presupuesto de costo de venta. 10) El estado de resultados presupuestado.")

19

Secuencia del presupuesto maestro

20

Integración del presupuesto

21

Presupuesto de operación (1)

La compañía nuño, s.a., fabrica dos productos: DELTA y SIGMA. A fines del 2009 (su primer año de operaciones) desea elaborar el presupuesto maestro para 2010, a) VENTAS PLANEADAS:1er.semestre 2º.semestre DELTA SIGMA B) INVENTARIO unidades: Inicial final deseado DELTA SIGMA Se desea tener la misma cantidad de inventario final de productos terminados en el almacén en cada semestre. c) REQUERIMIENTO DE MATERIA PRIMA: Materia prima : A B DELTA 2 Kg. 1 Kg. SIGMA 4 Kg Kg. d) INVENTARIO materia prima: Inicial final deseado A B Se desea tener la misma cantidad de inventario final de materia prima en el almacén en cada semestre

desea elaborar el presupuesto maestro para 2010, a) VENTAS PLANEADAS:1er.semestre 2º.semestre. DELTA SIGMA B) INVENTARIO unidades: Inicial final deseado. DELTA SIGMA Se desea tener la misma cantidad de inventario final de productos terminados en el almacén en cada semestre. c) REQUERIMIENTO DE MATERIA PRIMA: Materia prima : A B. DELTA 2 Kg. 1 Kg. SIGMA 4 Kg. 2 Kg. d) INVENTARIO materia prima: Inicial final deseado. A B Se desea tener la misma cantidad de inventario final de materia prima en el almacén en cada semestre.")

22

Presupuesto de operación (2)

e) COSTO DE LOS MATERIALES: Materia prima: 1. Semestre 2º. Semestre A $ 20 Kg $ 26 Kg. B $ 40 Kg $ 50 Kg. F ) MANO DE OBRA DIRECTA POR PRODUCTO: DELTA 4 horas SIGMA horas g) COSTO DE LA MANO DE OBRA DIRECTA : 1 semestre 2º. Semestre $ $60 h) LOS GASTOS INDIRECTOS DE FABRICACION; se aplican para cada producto en base a la ; TASA (GIF) = TOTAL DE GASTOS DE FABRICACIÓN TOTAL DE HORAS DE MANO DE OBRA DIRECTA PRECIO DE VENTA: 1 ER. SEMESTRE 2º. SEMESTRE DELTA $ $750 SIGMA $ $840

COSTO DE LOS MATERIALES: Materia prima: 1. Semestre 2º. Semestre. A $ 20 Kg. $ 26 Kg. B $ 40 Kg. $ 50 Kg. F ) MANO DE OBRA DIRECTA POR PRODUCTO: DELTA 4 horas. SIGMA 4 horas. g) COSTO DE LA MANO DE OBRA DIRECTA : 1 semestre 2º. Semestre. $50 $60. h) LOS GASTOS INDIRECTOS DE FABRICACION; se aplican para cada producto en base a la ; TASA (GIF) = TOTAL DE GASTOS DE FABRICACIÓN. TOTAL DE HORAS DE MANO DE OBRA DIRECTA. PRECIO DE VENTA: 1 ER. SEMESTRE 2º. SEMESTRE. DELTA $600 $750. SIGMA $700 $840.")

23

Presupuesto de operación (3)

j) Gastos indirectos de fabricación estimados para el 2010: Depreciación $ Supervisión Seguro Mantenimiento Accesorios Energéticos k) Gastos de administración y venta estimados para el 2010: Sueldos $ Comisiones Publicidad Depreciación Varios

Gastos indirectos de fabricación estimados para el 2010: Depreciación $ Supervisión Seguro Mantenimiento Accesorios Energéticos k) Gastos de administración y venta estimados para el 2010: Sueldos $ Comisiones Publicidad Depreciación Varios")

24

Presupuesto de operación (4)

")

25

Presupuesto de operación (5)

")

26

Presupuesto de operación (6)

")

27

Presupuesto de operación (7)

")

28

PRESUPUESTO DE OPERACIÓN (1) (prob;7.5)

La empresa plásticos del Sur, S.A., produce tres líneas de plumas de plástico; punto fino, punto mediano, punto grande. El director general esta interesado en contratar un experto para que ocupe el puesto de jefe de presupuestos especialmente un Ing. Industrial. Lo pone a prueba para que elabore un presupuesto de operación, con la siguiente información para el primer semestre del año 2010. Ventas punto fino punto mediano punto grande Presupuestadas: El departamento de ventas estima que sería conveniente tener un inventario de plumas al final del período , compuesto de la siguiente manera; 25% punto fino, 60% de punto mediano y 15% de punto grande. 3) El Inventario de plumas del año que termino (2009), arrojo un inventario de plumas ,compuesto de la misma forma que el inventario final deseado del período. 4) Requerimiento de materiales para fabricar las plumas. Plumas: punto fino punto mediano punto grande Componente A gramo 1 gramo gramo Componente B gr gr gr Componente C gr gr gr

El Inventario de plumas del año que termino (2009), arrojo un inventario de plumas ,compuesto de la misma forma que el inventario final deseado del período. 4) Requerimiento de materiales para fabricar las plumas. Plumas: punto fino punto mediano punto grande. Componente A 1 gramo 1 gramo 1 gramo. Componente B 2 gr 3 gr 5 gr. Componente C 5 gr 5 gr 5 gr.")

29

PRESUPUESTO DE OPERACIÓN (2)

5) Inventario de materiales ó componentes: componente A componente B componente C Inv ,inicial: gr gr gr Inv final : gr gr gr Deseado. 6) Costo de los materiales ó componentes: Componente B: $2 000 kilogramo. Componente A: igual al 5% del kg. De “B”. Componente C: igual al costo del componente de “A”. 7)Horas utilizadas (mod) para fabricar cada pluma de punto: Fino mediano grande ) Costo por hora de la mano de obra directa (MOD): Para cada pluma de punto, fino, mediano y grande:$20/hr. 9) Los gastos indirectos de fabricación son :(se aplican con base en las horas de mano de obra directa) $ de gastos de mantenimiento para el pago de seguros para energéticos. 50% de la mano de obra presupuestada, para supervisión para accesorios de depreciación, de equipo y edificio.

Inventario de materiales ó componentes: componente A componente B componente C Inv ,inicial: gr gr gr Inv final : gr gr gr Deseado. 6) Costo de los materiales ó componentes: Componente B: $2 000 kilogramo. Componente A: igual al 5% del kg. De B . Componente C: igual al costo del componente de A . 7)Horas utilizadas (mod) para fabricar cada pluma de punto: Fino mediano grande ) Costo por hora de la mano de obra directa (MOD): Para cada pluma de punto, fino, mediano y grande:$20/hr. 9) Los gastos indirectos de fabricación son :(se aplican con base en las horas de mano de obra directa) $ de gastos de mantenimiento para el pago de seguros para energéticos. 50% de la mano de obra presupuestada, para supervisión para accesorios de depreciación, de equipo y edificio.")

30

PRESUPUESTO DE OPERACIÓN (3)

10) Costos unitarios de cada línea de plumas registrados al final del año 2009 fueron los siguientes: Punto fino $5.00 Punto mediano $7.00 Punto grande $ ) Los gastos de administración y ventas serán los siguientes: $ de sueldos. 10% de los sueldos en comisiones de papelería y útiles de oficina de depreciación de gastos varios 12) Precio de venta estimado para las líneas de plumas. Punto fino $8.00 Punto mediano $12.00 Punto grande $16.00

Costos unitarios de cada línea de plumas registrados al final del año 2009 fueron los siguientes: Punto fino $5.00 Punto mediano $7.00 Punto grande $ ) Los gastos de administración y ventas serán los siguientes: $ de sueldos. 10% de los sueldos en comisiones de papelería y útiles de oficina de depreciación de gastos varios 12) Precio de venta estimado para las líneas de plumas. Punto fino $8.00 Punto mediano $12.00 Punto grande $16.00")

31

El presupuesto de efectivo (1)

El presupuesto de efectivo, se puede definir como un pronóstico de las entradas y salidas de efectivo que diagnostica los faltantes y sobrantes futuros y, en consecuencia, obliga a planear la inversión de los sobrantes y la recuperación-obtención de los faltantes. Para una empresa es vital tener información oportuna acerca del comportamiento de sus flujos le permite una administración óptima de su liquidez y le evita problemas serios por falta de ella . La insolvencia puede ocasionar la quiebra y la intervención de los acreedores, sobre todo en una época en la que el recurso más escaso y caro es el efectivo. Es más fácil que una empresa quiebre por falta de liquidez que por falta de rentabilidad. Por eso es necesario conocer el comportamiento de los flujos de efectivo, lo que se logra por medio del presupuesto de efectivo. La liquidez de una organización es igual a su capacidad para convertir un activo en efectivo. Y esta en función de dos dimensiones: > tiempo necesario para convertir el activo en efectivo. > el grado de seguridad asociado con el precio al cual se realizará el activo.

32

El presupuesto de efectivo (2)

Objetivos del presupuesto de efectivo: >diagnosticar cuál será el comportamiento del flujo de efectivo a través del período o periodos de que se trate. >detectar en que períodos habrá faltantes y sobrantes de efectivo y a cuanto ascenderán. >determinar si las políticas de cobro y de pago son las óptimas, efectuando una revisión que libere recursos que se canalizarán para financiar los faltantes detectados. >determinar si es óptimo el monto de recursos invertidos en efectivo a fin de detectar si existe sobre o subinversión. >fijar políticas de dividendos en la empresa. >determinar si los proyectos de inversión son rentables. Estrategias del efectivo: * Se puede tener buena liquidez con una gran cantidad de efectivo en el banco, que no genera altas tasas de intereses. *si estuviera invertido en CETES u otros u otros valores generaría intereses anuales atractivos

33

El presupuesto de efectivo (3)

Evaluación del manejo de efectivo: Herramientas que nos permiten evaluar si la inversión en efectivo es adecuada y mal manejo de efectivo; Analizar la antigüedad de los saldos de los proveedores, una gran proporción de saldos vencidos indica una mala administración del efectivo. El costo de los préstamos que se han solicitado en situaciones de presión, provocados por una mala planeación y mal manejo de efectivo. Calcular una relación del costo de mantener efectivo con el total de efectivo utilizado. el incremento de esta relación señala una mala administración del efectivo. >Es recomendable que al llevar a cabo la elaboración del presupuesto de efectivo y determinar un faltante no se acuda en forma instantánea al banco. >Lo sano es analizar cada una de las políticas de las diferentes partidas de capital de trabajo y determinar si es factible reducir el período de cobro y el período de existencia de materias primas. > así como considerar la posibilidad de acortar el período de existencia de artículos terminados o ampliar el pago a proveedores con el objeto de resolver los faltantes a través de una reasignación de flujo de fondos.

34

El presupuesto de efectivo (4)

Metodología para implementar el programa de flujo de efectivo (PIFE): Crear conciencia de la importancia de la cultura de calidad (hacer las cosas bien a la primera vez) para lograr competir y permanecer en el mercado. Hacer consciente a todo el personal de la escasez de flujo de efectivo y, por lo tanto. Del alto costo de financiamiento. 3) Formar grupos con actividades similares a través de círculos de calidad o grupos socio técnicos para detectar áreas de oportunidad y mejorar el flujo de acuerdo con sus propias actividades. 4) Determinar los compromisos de cada área, señalando el monto, el responsable y la fecha de evaluación. 5) Evaluar los resultados y redefinir nuevos logros. Acciones prototipo que pueden aplicarse para incrementar el flujo de efectivo en la empresa: 1.- reducir los egresos: a) utilizar materiales iguales para la fabricación de diversas líneas. b) Negociar precios de compra más favorables. c) aceptar solo buenos artículos y devolver con prontitud los defectuosos. d) eliminar y reducir el numero de modelos , tamaños colores y líneas o productos sin potencial. e) mantener niveles óptimos de inventarios.

: Crear conciencia de la importancia de la cultura de calidad (hacer las cosas bien a la primera vez) para lograr competir y permanecer en el mercado. Hacer consciente a todo el personal de la escasez de flujo de efectivo y, por lo tanto. Del alto costo de financiamiento. 3) Formar grupos con actividades similares a través de círculos de calidad o grupos socio técnicos para detectar áreas de oportunidad y mejorar el flujo de acuerdo con sus propias actividades. 4) Determinar los compromisos de cada área, señalando el monto, el responsable y la fecha de evaluación. 5) Evaluar los resultados y redefinir nuevos logros. Acciones prototipo que pueden aplicarse para incrementar el flujo de efectivo en la empresa: 1.- reducir los egresos: a) utilizar materiales iguales para la fabricación de diversas líneas. b) Negociar precios de compra más favorables. c) aceptar solo buenos artículos y devolver con prontitud los defectuosos. d) eliminar y reducir el numero de modelos , tamaños colores y líneas o productos sin potencial. e) mantener niveles óptimos de inventarios.")

35

El presupuesto de efectivo (5)

2.- retrasar los egresos: a) evitar compras prematuras. b) negociar programas de envío de proveedores para que coincidan con el programa de producción. c) pedir al proveedor que almacene su mercancía lo mas cerca de la planta ,para reducir el período de reorden y envío. d) obtener plazos más amplios de los proveedores. e) pedir materiales en consignación (anticipo dado) 3.- aumentar los ingresos: a) incrementar precios de venta, siempre y cuando no disminuyan los clientes. b) mejorar la calidad del producto. c) cargar intereses sobre la cartera vencida. d) mejorar la mezcla de líneas. e) incrementar la rotación sacrificando el margen. 4.- adelantar los ingresos: a) de preferencia vender al contado. b) facturar en forma instantánea. c) negociar cobros progresivos en función del porcentaje de adelanto del trabajo. d) embarcar de acuerdo a los requisitos del cliente. e) no dar oportunidad al cliente de reclamar embarques incorrectos o facturación incorrecta. f) pagar comisiones sobre lo cobrado, no sobre lo vendido

evitar compras prematuras. b) negociar programas de envío de proveedores para que coincidan con el programa de producción. c) pedir al proveedor que almacene su mercancía lo mas cerca de la planta ,para reducir el período de reorden y envío. d) obtener plazos más amplios de los proveedores. e) pedir materiales en consignación (anticipo dado) 3.- aumentar los ingresos: a) incrementar precios de venta, siempre y cuando no disminuyan los clientes. b) mejorar la calidad del producto. c) cargar intereses sobre la cartera vencida. d) mejorar la mezcla de líneas. e) incrementar la rotación sacrificando el margen. 4.- adelantar los ingresos: a) de preferencia vender al contado. b) facturar en forma instantánea. c) negociar cobros progresivos en función del porcentaje de adelanto del trabajo. d) embarcar de acuerdo a los requisitos del cliente. e) no dar oportunidad al cliente de reclamar embarques incorrectos o facturación incorrecta. f) pagar comisiones sobre lo cobrado, no sobre lo vendido")

36

El presupuesto de efectivo (6)

g) aplicar la ley de pareto para clientes. h) no surtir pedidos nuevos, si existen saldos pendientes. 5.- mantener los activos en movimiento: a) acelerar el ciclo del capital de trabajo. b) almacenar los productos cerca de los clientes que compren grandes volúmenes. c) agilizar el cobro de anticipos de clientes. d) tener en un solo almacén los productos de poco movimiento. e) eliminar a los clientes poco rentables, reacios a los cobros. 6.- liquidar los recursos inactivos: a) eliminar o reducir líneas no rentables. b) liquidar inventarios obsoletos. c) controlar y liquidar la maquinaria que no se este utilizando. e) evaluar moldes y diseños para eliminar los innecesarios

aplicar la ley de pareto para clientes. h) no surtir pedidos nuevos, si existen saldos pendientes. 5.- mantener los activos en movimiento: a) acelerar el ciclo del capital de trabajo. b) almacenar los productos cerca de los clientes que compren grandes volúmenes. c) agilizar el cobro de anticipos de clientes. d) tener en un solo almacén los productos de poco movimiento. e) eliminar a los clientes poco rentables, reacios a los cobros. 6.- liquidar los recursos inactivos: a) eliminar o reducir líneas no rentables. b) liquidar inventarios obsoletos. c) controlar y liquidar la maquinaria que no se este utilizando. e) evaluar moldes y diseños para eliminar los innecesarios.")

37

Método de entradas y salidas de efectivo

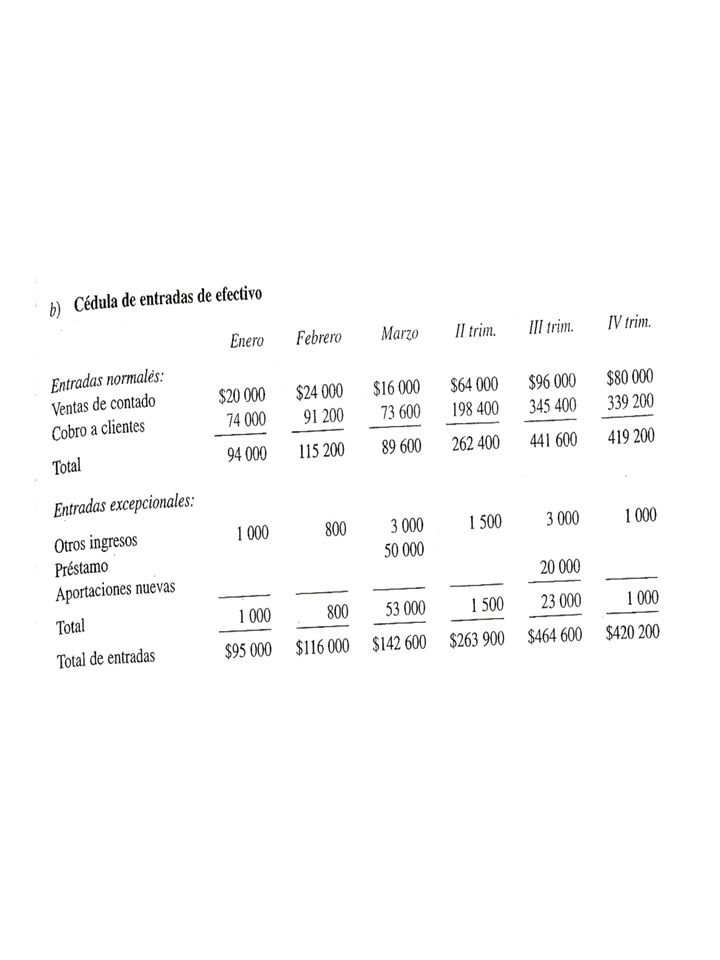

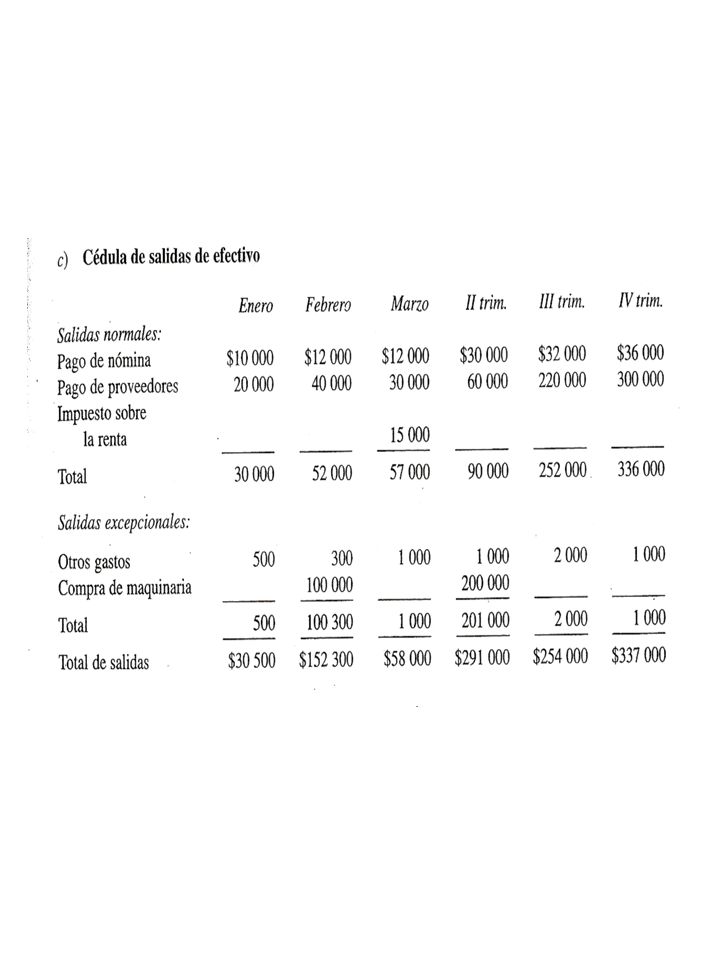

Consiste en realizar una investigación cuidadosa de las diferentes transacciones que provocarán entradas y salidas de efectivo y tratar de distinguir las que son normales de las que no lo son. Por transacciones normales se entiende los flujos de entrada y salidas de efectivo., generados por las actividades propias de la empresa de acuerdo con el giro en el cuál esta trabajando y que son repetitivas. Las ventas al contado y el cobro a clientes constituyen básicamente las entradas normales. Las entradas excepcionales están integradas por intereses cobrados en las inversiones, venta de activos no circulantes, obtención de prestamos o nuevas aportaciones de accionistas, etc. Las entradas normales más las excepcionales constituyen el total de entradas. Las salidas normales están integradas básicamente por el pago a proveedores, pagos de nómina y prestaciones, pago de impuestos y cualquier otro pago específico que tenga relación con las operaciones s de la empresa. Las salidas excepcionales e efectivo están integradas por partidas como el pago de dividendos, adquisición de activos no circulantes, pasivos a corto y largo plazo, Una vez que se determina el total de salidas, se compara con el total de entadas, lo cuál arroja los saldos en caja

44

Presupuesto de efectivo (prob. 7-15)

La compañía exportemos, s.a., proporciona la siguiente información para que elabore un presupuesto de efectivo de los próximos seis meses, a partir del 1º de enero, que muestre las cédulas para llegar al presupuesto, y que ofrezca sugerencias sobre el monto y tiempo para invertir los fondos o pedir préstamos. las ventas se hacen 50% al contado y 50% a un mes de plazo. el mes pasado se vendieron $ (diciembre del 2010) y en los siguientes 6 meses se espera vender; Enero febrero marzo abril mayo junio julio $1 000, , , , , ,100,000 1,150,000 En el ejercicio pasado se obtuvo una utilidad gravable de $3,420,000. La compañía alquila parte de su edifico en $200,000 anuales y cobra $16,666 mensuales. La depreciación es de $600,000 anuales. Intereses (o monto) por diversos conceptos; Enero febrero marzo abril mayo junio julio Ingresos $ Gastos $ Se aceptó un proyecto para reemplazar un activo cuyo precio es de $90,000, su compra se efectuará en marzo, Y la venta del activo viejo redituará $60,000 en mayo. La instalación del nuevo activo importa $10,000.

y en los siguientes 6 meses se espera vender; Enero febrero marzo abril mayo junio julio. $1 000, , , , ,000 1,100,000 1,150,000. En el ejercicio pasado se obtuvo una utilidad gravable de $3,420,000. La compañía alquila parte de su edifico en $200,000 anuales y cobra $16,666 mensuales. La depreciación es de $600,000 anuales. Intereses (o monto) por diversos conceptos; Enero febrero marzo abril mayo junio julio. Ingresos $ Gastos $ Se aceptó un proyecto para reemplazar un activo cuyo precio es de $90,000, su compra se efectuará en marzo, Y la venta del activo viejo redituará $60,000 en mayo. La instalación del nuevo activo importa $10,000.")

45

Presupuesto de efectivo (prob. 7-15 continuación)

Se pagarán sueldos por $250,000 durante los primeros cuatro meses y por $280,000 los dos siguientes. Las compras representan 65% de lo que se espera vender el siguiente mes. La tasa de impuestos es de 35%, que se paga mensualmente. La empresa cuenta con $1,000,000 de fondos invertidos en diciembre a cuatro meses al 0.5% mensual, pagadero mensualmente. La compañía tiene la política de mantener un mínimo de $50,000 en bancos. El saldo inicial es de $40,000. Los préstamos sólo se otorgan en múltiplos de $10,000. con un interés mensual del 1%. Se piden el primer día del mes en que se necesitan y se pagan el último día del mes en que haya sobrantes.

46

b) Cédula de fondos invertidos:

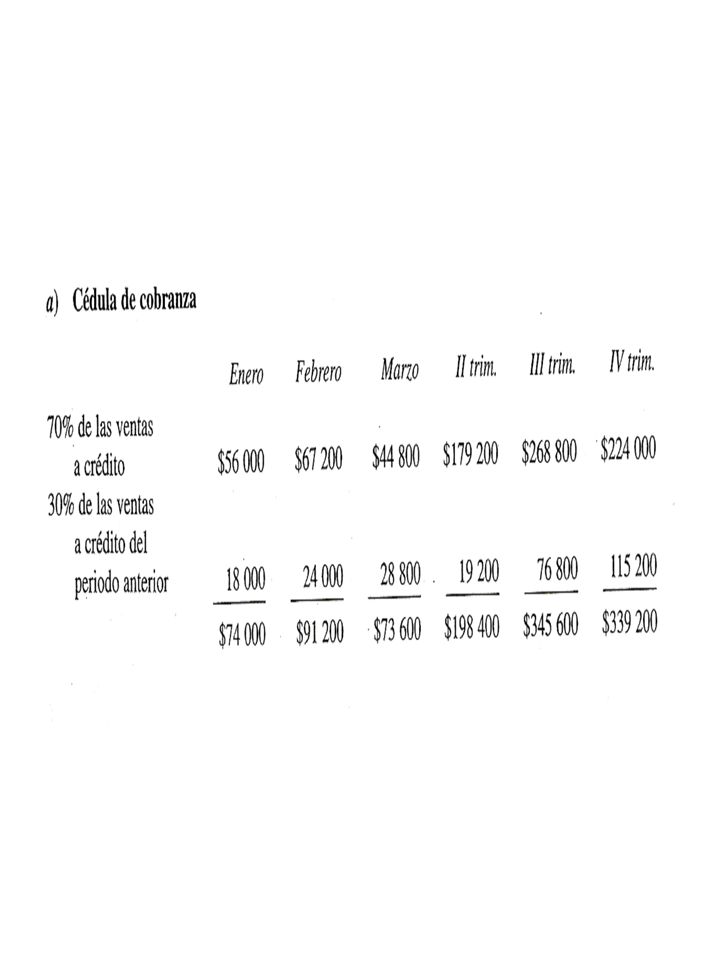

a) Cedula de cobranza: las ventas a crédito se cobran a un mes de plazo o mes siguiente. 2009 <- I I -> > I Ventas : diciembre enero febrero marzo abril mayo junio julio presupuestadas 50% son a crédito b) Cédula de fondos invertidos: se invirtieron $1,000,000 al 0.5% mensual, pagados mensualmente durante 4 meses.. Al final se recupera la inversión la ganancia de la inversión por mes es de; 1,000,000 X 0.5% = $ 5000/mes. enero febrero marzo abril Ganancia mensual: Recuperación de la inversión: ____ ______ _____ 1,000,000 Total: $ C) cédula de compras o proveedores: se paga a los proveedores el 65% de lo que se planea vender el mes siguiente 65% de pago total: D) Cédula de impuestos: el 35% es el impuesto anual a pagar sobre una utilidad gravable de $3,420,000 ,el total de impuestos a pagar es: $3,420,000 X 35% = $1,197,000 al año, ó /12= $99, 750 por mes; enero febrero marzo abril mayo junio impuestos:

Cedula de cobranza: las ventas a crédito se cobran a un mes de plazo o mes siguiente <- I I -> > I. Ventas : diciembre enero febrero marzo abril mayo junio julio. presupuestadas % son a crédito b) Cédula de fondos invertidos: se invirtieron $1,000,000 al 0.5% mensual, pagados mensualmente durante 4 meses.. Al final se recupera la inversión. la ganancia de la inversión por mes es de; 1,000,000 X 0.5% = $ 5000/mes. enero febrero marzo abril. Ganancia mensual: Recuperación de la inversión: ____ ______ _____ 1,000,000. Total: $ C) cédula de compras o proveedores: se paga a los proveedores el 65% de lo que se planea vender el mes siguiente. 65% de pago total: D) Cédula de impuestos: el 35% es el impuesto anual a pagar sobre una utilidad gravable de $3,420,000 ,el total de impuestos a pagar es: $3,420,000 X 35% = $1,197,000 al año, ó /12= $99, 750 por mes; enero febrero marzo abril mayo junio. impuestos:")

47

enero febrero marzo abril mayo junio

Continúa prob. 7.15(1) e) Cédula de gasto de depreciación: la depreciación estimada es de $600,000 al año, o ,000/12 = $50,000 al mes. enero febrero marzo abril mayo junio depreciación: f) Cédula de entradas de efectivo: enero febrero marzo abril mayo junio Entradas normales: Ventas de contado: Cobro por crédito: Total de Normales: Entradas excepcionales: Cobro por alquiler: Otros ingresos: Venta de activo viejo: Inversión de fondos: _____ _____ Total de Entradas: Excepcionales Total de entradas:

e) Cédula de gasto de depreciación: la depreciación estimada es de $600,000 al año, o 600,000/12 = $50,000 al mes. enero febrero marzo abril mayo junio. depreciación: f) Cédula de entradas de efectivo: enero febrero marzo abril mayo junio. Entradas normales: Ventas de contado: Cobro por crédito: Total de Normales: Entradas excepcionales: Cobro por alquiler: Otros ingresos: Venta de activo viejo: Inversión de fondos: _____ _____. Total de Entradas: Excepcionales. Total de entradas:")

48

Continúa prob. 7.15(2) g) Cedula de salidas de efectivo:

enero febrero marzo abril mayo junio Salidas normales: Pago a proveedores: Pago de sueldos: Pago de impuestos: Gasto. Depreciación: Total de salidas : normales Salidas excepcionales: Otros gastos: Compra de un activo: Costo de instalación: ____ _____ _____ ______ _____ Total de salidas : Excepcionales Total de salidas :

49

e) Presupuesto de efectivo:

Continúa prob. 7.15(3) e) Presupuesto de efectivo: enero febrero marzo abril mayo junio Saldo inicial: + entradas : = disponible : - Salidas : = saldo antes: Del mínimo Deseado - Mínimo : deseado = sobrante o: faltante :

e) Presupuesto de efectivo: enero febrero marzo abril mayo junio. Saldo inicial: entradas : = disponible : Salidas : = saldo antes: Del mínimo. Deseado. - Mínimo : deseado. = sobrante o: faltante :")

50

Decisiones de invertir el sobrante o financiar el faltante:

Continúa prob. 7.15(4) Decisiones de invertir el sobrante o financiar el faltante: enero febrero marzo abril mayo junio sobrante : faltante : Mes ,sobrante ,faltante, decisión al fin del mes: Enero: $4,416 sobrante; usarlo para faltante de febrero. Febrero: -$185,84 faltante; usar sobrante de enero y pedir préstamo por 3 meses de ( =14168) $ 20,000 hasta fin de abril. intereses del préstamo;20000X1%X3= $600 ( $5,832 sobrante del préstamo va a un fondo de reserva). Marzo: -$172,584 faltante; pedir préstamo hasta el fin de abril por $180,000 intereses del préstamo; X1%X2= $3,600 ($7,416 sobrante del préstamo va a un fondo de reserva). Abril: $1,009,916 sobrante; pagar préstamos de febrero y marzo con intereses por; ( =) $204, saldo que sobra ( ,200=) $805,716 usar parte del sobrante para faltante de mayo ( ) saldo que sobra; ( =) $624,632 Mayo: -$181,084 faltante . usar parte del sobrante de abril, para faltante de mayo ( ) invertir ($620,000 del sobrante de abril) a 1 mes (mayo) para ganar intereses por; 620,000X1%= $6,200 quedando un saldo de = $4,632 (va a un fondo de reserva). Junio: -$182,584 faltante; usar el regreso de la inversión de abril para faltante de junio. quedando un saldo de ( =) $443,616 invertir a 1 mes (junio) $440,000 el sobrante de $3,616 va a un fondo de reserva)

Decisiones de invertir el sobrante o financiar el faltante: enero febrero marzo abril mayo junio. sobrante : faltante : Mes ,sobrante ,faltante, decisión al fin del mes: Enero: $4,416 sobrante; usarlo para faltante de febrero. Febrero: -$185,84 faltante; usar sobrante de enero y pedir préstamo por. 3 meses de ( =14168) $ 20,000 hasta fin de abril. intereses del préstamo;20000X1%X3= $600. ( $5,832 sobrante del préstamo va a un fondo de reserva). Marzo: -$172,584 faltante; pedir préstamo hasta el fin de abril por $180,000 intereses del préstamo; X1%X2= $3,600. ($7,416 sobrante del préstamo va a un fondo de reserva). Abril: $1,009,916 sobrante; pagar préstamos de febrero y marzo con. intereses por; ( =) $204,200 saldo que sobra ( ,200=) $805,716. usar parte del sobrante para faltante de mayo ( ) saldo que sobra; ( =) $624,632. Mayo: -$181,084 faltante . usar parte del sobrante de abril, para faltante de mayo ( ) invertir ($620,000 del sobrante de abril) a 1 mes (mayo) para ganar. intereses por; 620,000X1%= $6,200. quedando un saldo de = $4,632 (va a un fondo de reserva). Junio: -$182,584 faltante; usar el regreso de la inversión de abril para faltante de junio. quedando un saldo de. ( =) $443,616. invertir a 1 mes (junio) $440,000. el sobrante de $3,616 va a un fondo de reserva)")

51

El ciclo del conversión del efectivo (1)

“es la capacidad de financiar, la transición del efectivo a inventarios y de estos a cuentas por cobrar y de nuevo al efectivo”. La administración de los activos y pasivos corrientes, es una de las actividades más importantes y demandantes del administrador financiero. Activos corrientes son los; inventarios, cuentas por cobrar, efectivo y valores comercializadles. Pasivos corrientes son; cuentas por pagar, deudas acumuladas y documentos por pagar (financiamiento bancario). Capital de trabajo; son los activos corrientes, y representa la parte de la inversión que circula de una forma u otra en la conducción ordinaria de un negocio. Capital de trabajo neto, es la diferencia entre los activos corrientes de la empresa y sus pasivos corrientes. ¿Cuándo se incurre en una obligación?; -la empresa sabe cuando se vencerá el pago correspondiente. -cuanto más previsibles sean las entradas de efectivo, menor será el capital de trabajo neto que requiera la empresa. - riesgo, es la posibilidad de que una empresa no sea capaz de pagar sus cuentas a medida que se vencen. - cuanto mayor sea el capital de trabajo de la empresa, menor será su riesgo de insolvencia. La rentabilidad; es la relación entre los (ingresos ÷ y los costos) generados por el uso de los activos de la empresa. Los activos corrientes , son menos rentables que los fijos. Los activos fijos, son más rentables porque agregan más valor agregado al producto que los activos corrientes. Sin activos fijos la empresa no podría fabricar el producto.

. Capital de trabajo; son los activos corrientes, y representa la parte de la inversión que circula de una forma u otra en la conducción ordinaria de un negocio. Capital de trabajo neto, es la diferencia entre los activos corrientes de la empresa y sus pasivos corrientes. ¿Cuándo se incurre en una obligación ; -la empresa sabe cuando se vencerá el pago correspondiente. -cuanto más previsibles sean las entradas de efectivo, menor será el capital de trabajo neto que requiera la empresa. - riesgo, es la posibilidad de que una empresa no sea capaz de pagar sus cuentas a medida que se vencen. - cuanto mayor sea el capital de trabajo de la empresa, menor será su riesgo de insolvencia. La rentabilidad; es la relación entre los (ingresos ÷ y los costos) generados por el uso de los activos de la empresa. Los activos corrientes , son menos rentables que los fijos. Los activos fijos, son más rentables porque agregan más valor agregado al producto que los activos corrientes. Sin activos fijos la empresa no podría fabricar el producto.")

52

El ciclo del conversión del efectivo (2)

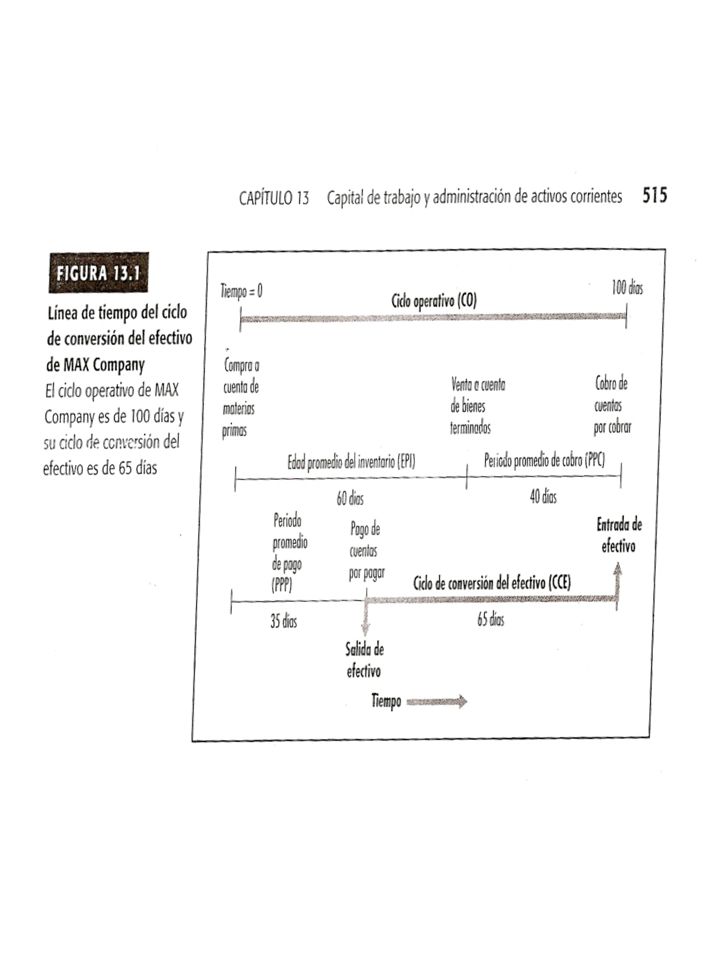

Ciclo operativo (CO) .- tiempo que transcurre desde el inicio del proceso de producción hasta el cobro del efectivo de la venta del producto terminado. Abarca dos categorías .- inventarios y las cuentas por cobrar. Se mide el tiempo trascurrido del ciclo sumando: (edad promedio de consumo del inventario) + (el período promedio de cobro) CO = EPI + PPC El proceso de fabricación y venta del producto, incluyen las cuentas de las entradas de las materias primas a la producción, generando cuentas por pagar. Las cuentas por pagar .- disminuyen los días que los recursos de la empresa permanecen inmovilizados. Periodo promedio de pago (PPP), es el tiempo que se requiere para pagar las cuentas por pagar. Ciclo de conversión de efectivo es; el ciclo operativo menos el período promedio de pago. CCE = (EPI + PPC) – (PPP) Si una empresa cambia cualquiera de estos períodos, cambiará el monto de los recursos inmovilizados en la operación diaria de la empresa.

.- tiempo que transcurre desde el inicio del proceso de producción hasta el cobro del efectivo de la venta del producto terminado. Abarca dos categorías .- inventarios y las cuentas por cobrar. Se mide el tiempo trascurrido del ciclo sumando: (edad promedio de consumo del inventario) + (el período promedio de cobro) CO = EPI + PPC. El proceso de fabricación y venta del producto, incluyen las cuentas de las entradas de las materias primas a la producción, generando cuentas por pagar. Las cuentas por pagar .- disminuyen los días que los recursos de la empresa permanecen inmovilizados. Periodo promedio de pago (PPP), es el tiempo que se requiere para pagar las cuentas por pagar. Ciclo de conversión de efectivo es; el ciclo operativo menos el período promedio de pago. CCE = (EPI + PPC) – (PPP) Si una empresa cambia cualquiera de estos períodos, cambiará el monto de los recursos inmovilizados en la operación diaria de la empresa.")

53

El ciclo del conversión del efectivo (3)

Ejemplo; la Compañía MAX, es un fabricante de platos de papel, tiene ventas anuales de 10 millones de $ El costo de los bienes vendidos (valor de su inventario) es el 75% de las ventas. La compra de materias primas (cuentas por pagar) es el 65% del costo de los bienes vendidos (valor de su inventario). Tiene una edad promedio de consumo del inventario (EPI) de 60 días. Tiene un promedio de cobro (PPC) de 40 días. Tiene un período promedio de pago (PPP) de 35 días. El ciclo de conversión del efectivo de MAX es de: CCE = (EPI + PPC) – PPP = – 35 = 65 días Los recursos que MAX invirtió en este ciclo de conversión del efectivo, suponiendo un año de 365 días son: En Inventario: (ingresos de ventas) X (%valor del inventario) X (días del inventario/días del año) = (10,000,000) X( 0.75) X (60/365) = $1,232,877+ En cuentas por cobrar: (ingresos de venta) X (días de cobro/días del año) =(10,000,000) X (40/365) = $1,095,890+ En cuentas por pagar: (ingresos de venta) X (% del valor del inventario) X (%del costo de bienes vendidos) X (días promedio de pago / días del año) =(10,000,000)X(0.75)X(0.65)X(35/365 = $467,466 - recursos invertidos = $1,861,301

es el 75% de las ventas. La compra de materias primas (cuentas por pagar) es el 65% del costo de los bienes vendidos (valor de su inventario). Tiene una edad promedio de consumo del inventario (EPI) de 60 días. Tiene un promedio de cobro (PPC) de 40 días. Tiene un período promedio de pago (PPP) de 35 días. El ciclo de conversión del efectivo de MAX es de: CCE = (EPI + PPC) – PPP. = – 35 = 65 días. Los recursos que MAX invirtió en este ciclo de conversión del efectivo, suponiendo un año de 365 días son: En Inventario: (ingresos de ventas) X (%valor del inventario) X (días del inventario/días del año) = (10,000,000) X( 0.75) X (60/365) = $1,232,877+ En cuentas por cobrar: (ingresos de venta) X. (días de cobro/días del año) =(10,000,000) X (40/365) = $1,095,890+ En cuentas por pagar: (ingresos de venta) X (% del valor del inventario) X (%del costo de bienes vendidos) X (días promedio de pago / días del año) =(10,000,000)X(0.75)X(0.65)X(35/365 = $467,466 - recursos invertidos = $1,861,301.")

54

El ciclo del conversión del efectivo (4)

>Tiempo “0” ciclo operativo (CO) días< Compra de materias venta a cuenta cobro de cuentas Primas (cuentas por de bienes terminados por cobrar Pagar) edad promedio del periodo promedio inventario EPI < / > de cobro PPC CO= 60 días (EPI) días (PPC) entrada de efectivo Periodo promedio pago de cuentas ciclo de conversión De pago PPP por pagar / del efectivo CCE/ < 35 días >salida días < de efectivo - PPP CO (EPI +PPC) =CCE

100 días< Compra de materias venta a cuenta cobro de cuentas. Primas (cuentas por de bienes terminados por cobrar. Pagar) edad promedio del periodo promedio. inventario EPI < / > de cobro PPC. CO= 60 días (EPI) 40 días (PPC) entrada de. efectivo. Periodo promedio pago de cuentas ciclo de conversión. De pago PPP por pagar / del efectivo CCE/ < 35 días >salida 65 días < de efectivo. - PPP + CO (EPI +PPC) =CCE.")

56

El ciclo del conversión del efectivo (5)

Los cambios en cualquiera de los períodos, cambiarán los recursos inmovilizados en las operaciones. si Max pudiera reducir 5 días el periodo promedio de cobro de sus cuentas por cobrar, acortaría la línea de tiempo de conversión del efectivo. y así reduciría el monto de los recursos que Max invirtió en sus operaciones. Una reducción de 5 días del período promedio de cobro “disminuirá” los recursos invertidos en el ciclo de conversión del efectivo en: > reducción de cuentas por cobrar = (ingresos de venta) X (días de reducción/días del año) = (10,000,000) X (5/365)= $136,986 Los recursos invertidos serían: = 1,861,301 – 136,986 = $ 1,724,315

X (días de reducción/días del año) = (10,000,000) X (5/365)= $136,986. Los recursos invertidos serían: = 1,861,301 – 136,986 = $ 1,724,315.")

57

El ciclo del conversión del efectivo (5)

Financiamiento de las necesidades del ciclo de conversión del efectivo. A) Necesidad de financiamiento permanente: sucede cuando las ventas de la empresa son constantes, entonces su inversión en activos operativos será constante. B) Necesidad de financiamiento temporal. sucede si las ventas de la empresa son cíclicas, entonces su inversión en activos operativos variará a través del tiempo de acuerdo con sus ciclos de venta la empresa tendrá necesidades de financiamiento temporal además de financiamiento permanente de inversión minima en activos operativos. Ejemplo : necesidad de financiamiento permanente solamente. el negocio de la Nicholson company es muy estable con el paso del tiempo, por lo que sus activos operativos pueden considerarse como permanentes, mantiene en promedio; en efectivo: $ 50,000 + y algunos valores negociables, por $1,250,000 + tiene cuentas por cobrar de: $ 750,000 + tiene pendientes en cuentas por pagar :$ 425, la inversión permanente en activos es : $1,625,000

Necesidad de financiamiento permanente: sucede cuando las ventas de la empresa son constantes, entonces su inversión en activos operativos será constante. B) Necesidad de financiamiento temporal. sucede si las ventas de la empresa son cíclicas, entonces su inversión en activos operativos variará a través del tiempo de acuerdo con sus ciclos de venta. la empresa tendrá necesidades de financiamiento temporal además de financiamiento permanente de inversión minima en activos operativos. Ejemplo : necesidad de financiamiento permanente solamente. el negocio de la Nicholson company es muy estable con el paso del tiempo, por lo que sus activos operativos pueden considerarse como permanentes, mantiene en promedio; en efectivo: $ 50,000 + y algunos valores negociables, por $1,250,000 + tiene cuentas por cobrar de: $ 750,000 + tiene pendientes en cuentas por pagar :$ 425,000 - la inversión permanente en activos es : $1,625,000.")

58

El ciclo del conversión del efectivo (6)

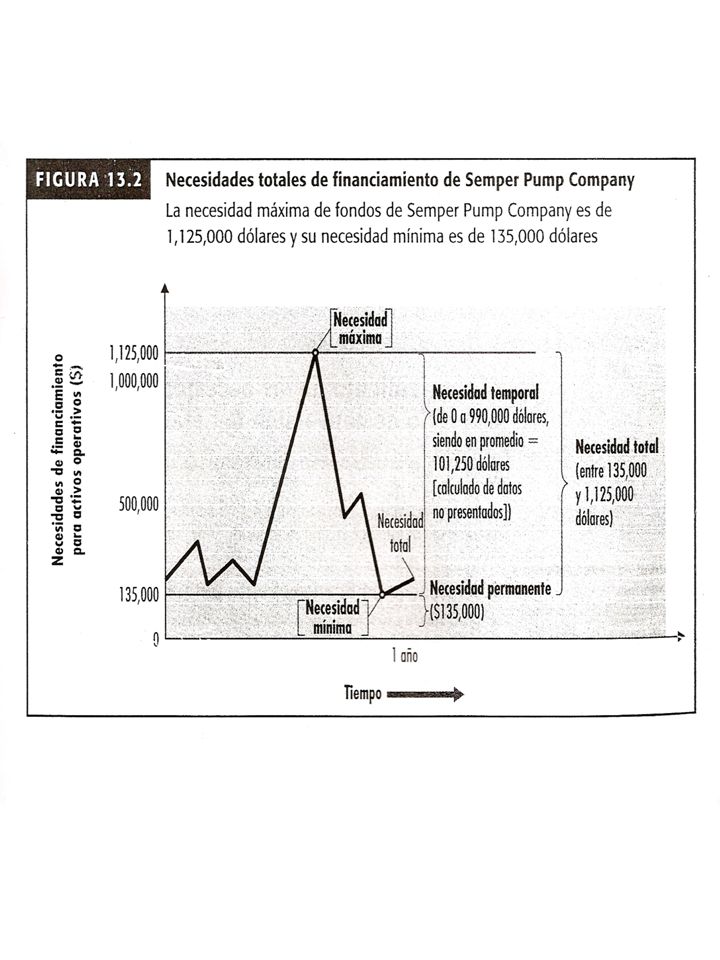

Ejemplo: de necesidad de financiamiento temporal. Semper tiene ventas temporales, con ventas máximas favorecidas por las compras de bombas para bicicletas durante el verano. Semper mantiene como mínimo;(permanentes) $25,000 en efectivo y valores negociables $100,000 en inventario y $60,000 en cuentas por cobrar. y en épocas de mayores ventas;(temporales) aumenta a $750,000 el inventario, y aumenta a $400,000 las cuentas por cobrar . Sus cuentas por pagar son de $50,000 durante todo el año. Las necesidades de financiamiento para su nivel mínimo de activos operativos es de: (25, , ,000) – (50,000) = $135,000 Las necesidades máximas de financiamiento temporal son de. (25, , ,000) – (50,000) – (135,000) = $990,000 las necesidades totales de financiamiento de sus activos operativos varían de un nivel mínimo de 135,000 (permanentes) aun nivel máximo temporal de 1,125,000 (135, ,000) (ver figura)

$25,000 en efectivo y valores negociables. $100,000 en inventario y. $60,000 en cuentas por cobrar. y en épocas de mayores ventas;(temporales) aumenta a $750,000 el inventario, y aumenta a $400,000 las cuentas por cobrar . Sus cuentas por pagar son de $50,000 durante todo el año. Las necesidades de financiamiento para su nivel mínimo de activos operativos es de: (25, , ,000) – (50,000) = $135,000. Las necesidades máximas de financiamiento temporal son de. (25, , ,000) – (50,000) – (135,000) = $990,000. las necesidades totales de financiamiento de sus activos operativos varían de un nivel mínimo de 135,000 (permanentes) aun nivel máximo temporal de 1,125,000 (135, ,000) (ver figura)")

60

El ciclo del conversión del efectivo (7)

Con Estrategias de financiamiento agresiva; la empresa financia sus necesidades temporales con deuda a corto plazo y sus necesidades permanentes con deuda a largo plazo. Con estrategia conservadora de financiamiento; la empresa financia sus necesidades tanto temporales como permanentes con deuda a largo plazo. Ejemplo de financiamiento agresivo: Semper, tiene una necesidad de financiamiento permanente de $135,000 en activos operativos y temporal, que varia de $0 a $990,000 en promedio (el temporal) es de $101,250 (calculado de datos no presentados) puede tomar préstamos a corto plazo al 6.25% y fondos a largo plazo al 8% y puede ganar 5% si invierte cualquier saldo excedente. ¿cuál es el costo de esta estrategia agresiva temporal de financiamiento? Costo del financiamiento a corto plazo: = X $101,250 = $6,328.13 + costo de financiamiento a largo plazo: = X 135,000 = $10,800.00 - ganancias de saldos excedentes. = x 0 = $ Costo total de la estrategia agresiva: $17,128.13

es de $101,250 (calculado de datos no presentados) puede tomar préstamos a corto plazo al 6.25% y fondos a largo plazo al 8% y puede ganar 5% si invierte cualquier saldo excedente. ¿cuál es el costo de esta estrategia agresiva temporal de financiamiento Costo del financiamiento a corto plazo: = X $101,250 = $6, costo de financiamiento a largo plazo: = X 135,000 = $10, ganancias de saldos excedentes. = x 0 = $ 0. Costo total de la estrategia agresiva: $17,")

61

El ciclo del conversión del efectivo (8)

Ejemplo de estrategia conservadora. Semper puede elegir una estrategia conservadora, en la que los saldos excedentes promedio de efectivo se invierten en su totalidad. este excedente se encuentra en la diferencia entre la necesidad máxima de $1,125,000 y la necesidad permanente, la cuál varía entre $135,000 y $1,125,000 durante el año. El costo de la estrategia conservadora será; costo de financiamiento a corto plazo: X $ 0 = $ + costo de financiamiento a largo plazo. X 1,125,000 = $ 90,000.00 - ganancia de saldos excedentes: X 888,750 = -$ 44,437.50 costo de la estrategia conservadora: $ 45,562.50 Calculo del saldo excedente promedio. a la necesidad máxima temporal se le resta la suma la necesidad permanente + la necesidad temporal promedio (estimada de los datos no presentados que es en promedio $101,250)entonces, 1,125,000 – (135, ,250) = 888,750 Representa el monto excedente de financiamiento que podrá invertirse a corto plazo.

entonces, 1,125,000 – (135, ,250) = 888,750. Representa el monto excedente de financiamiento que podrá invertirse a corto plazo.")

62

El ciclo del conversión del efectivo (9)

Conclusión: la estrategia agresiva es la menos costosa, Pero a corto plazo la vuelve más arriesgada que la conservadora, debido a los cambios de las tasas de interés y las posibles dificultades de obtener rápidamente financiamiento a corto plazo cuando tenga necesidades temporales. La conservadora, evita estos riesgos, porque la tasa de interés esta garantizada y el financiamiento a largo plazo, pero mas costosa debido a las tasas de interés del préstamo y la de ganancias. Estrategias para el ciclo de conversión del efectivo. 1.- rotar el inventario tan rápido como sea posible. Sin desabastos que ocasiones pérdidas de ventas. 2.- cobrar las cuentas por cobrar tan rápido como sea posible sin perder venta debido a técnicas de cobranza agresivas. 3.- administrar el tiempo de correo, procesamiento y compensación para reducirlos al cobrar a los clientes y aumentarlos al pagar a los proveedores. 4.- pagar las cuentas por pagar lo más lento posible, sin perjudicar la calificación de crédito de la empresa.

Presentaciones similares