Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNA VISIÓN DEL SECTOR FRUTÍCOLA DEL HEMISFERIO SUR Marta Bentancur Presidente de SHAFFE

3

SOBRE LA ASOCIACIÓN Y SUS MIEMBROS SHAFFE Asociación de Exportadores de Fruta Fresca del Hemisferio Sur (Southern Hemisphere Association of Fresh Fruit Exporters ) Con más de 15 años de actuación hoy agrupa a 8 países líderes del Hemisferio Sur – Argentina – Australia – Brazil – Chile – Nueva Zelanda – Perú – Sudáfrica – Uruguay

Con más de 15 años de actuación hoy agrupa a 8 países líderes del Hemisferio Sur – Argentina – Australia – Brazil – Chile – Nueva Zelanda – Perú – Sudáfrica – Uruguay")

4

MISIÓN Fomentar, promover lobbies y representar los intereses de la fruta fresca producida en el Hemisferio Sur y para el Hemisferio Norte. Monitorear los cambios y desarrollos legislativos que afectan los mercados atendidos por los productores del Hemisferio Sur. Proveer un foro para la discusión de temas de interés común de la industria frutícola del HS, tal como logística, empaque, asuntos fitosanitarios e información relativa a mercados específicos. Fomentar, promover lobbies y representar los intereses de la fruta fresca producida en el Hemisferio Sur y para el Hemisferio Norte. Monitorear los cambios y desarrollos legislativos que afectan los mercados atendidos por los productores del Hemisferio Sur. Proveer un foro para la discusión de temas de interés común de la industria frutícola del HS, tal como logística, empaque, asuntos fitosanitarios e información relativa a mercados específicos.

5

MISIÓN Monitorear el acceso a mercados y cualquier práctica desleal al comercio, tanto en el HS como en el HN. Proveer información acerca de temas de la Organización Mundial de Comercio que puedan afectar a productores y/o distribuidores de frutas frescas en los países del HS. Ofrecer apoyo a los miembros en su relacionamiento con otros miembros y con terceras partes. Monitorear el acceso a mercados y cualquier práctica desleal al comercio, tanto en el HS como en el HN. Proveer información acerca de temas de la Organización Mundial de Comercio que puedan afectar a productores y/o distribuidores de frutas frescas en los países del HS. Ofrecer apoyo a los miembros en su relacionamiento con otros miembros y con terceras partes.

6

El sector frutícola del Hemisferio Sur: Producción: 67 millones de toneladas Exportación alrededor del 11% Producción: 67 millones de toneladas Exportación alrededor del 11% LA REPRESENTATIVIDAD DE SHAFFE EN EL CONTEXTO

7

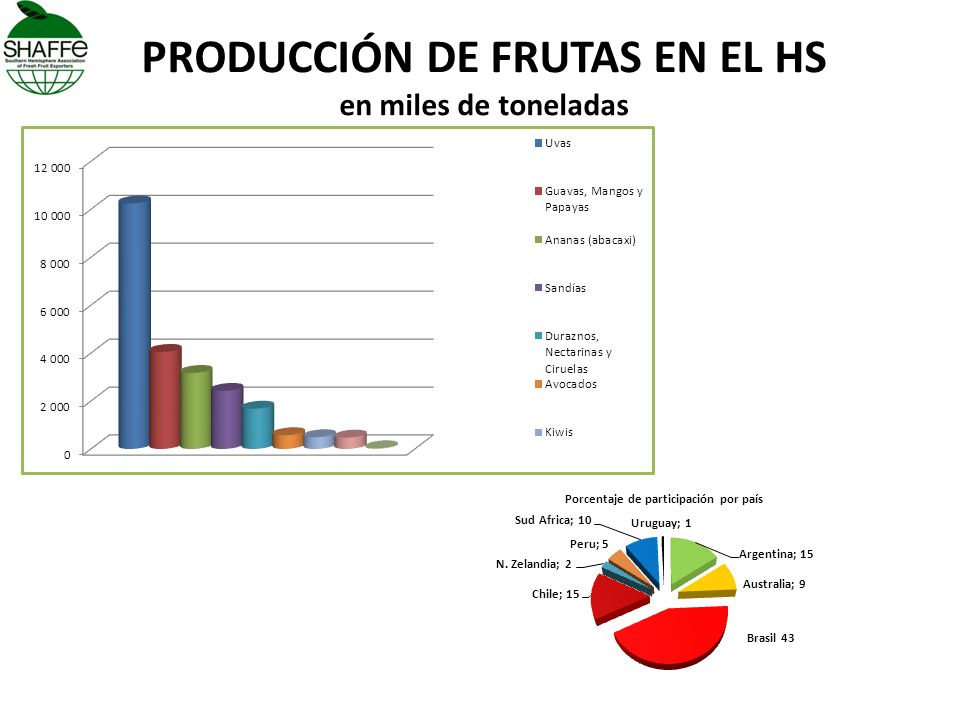

Producción del Hemisferio Sur Principales frutas en toneladas Fuente: FAO 2007 % de Exportación Argentina15 Australia7 Brasil2 Chile25 N. Zelandia46 Peru4 Sud Africa38 Uruguay24 Promedio11

8

PRODUCCIÓN DE FRUTAS EN EL HS en miles de toneladas

10

Por ejemplo… Brasil exporta 700 millones de dólares en una gran diversidad de frutas desde citrus, bananas, uvas, manzanas y frutas tropicales Perú sobrepasa los 300 millones de dólares en uvas, avocados, mangos, citrus y bananas orgánicas. Chile exporta alrededor de 2.500 millones de dólares Brasil exporta 700 millones de dólares en una gran diversidad de frutas desde citrus, bananas, uvas, manzanas y frutas tropicales Perú sobrepasa los 300 millones de dólares en uvas, avocados, mangos, citrus y bananas orgánicas. Chile exporta alrededor de 2.500 millones de dólares

11

El sector productivo de frutas es un generador significativo de empleo e inversión en todo nuestro hemisferio Investigar, aportar soluciones y generar un proceso de mejora continua, es un gran desafío para el desarrollo del sector El sector productivo de frutas es un generador significativo de empleo e inversión en todo nuestro hemisferio Investigar, aportar soluciones y generar un proceso de mejora continua, es un gran desafío para el desarrollo del sector

12

Actualizar las tendencias de la producción y el comercio es indispensable para identificar las principales amenazas y oportunidades que sirvan de base para definir políticas sectoriales y estrategias de competitividad.

13

CUÁL ES LA ESTRATEGIA DE NUESTROS SECTORES? CRECER ? MANTENER MERCADOS ? ACCEDER A NUEVOS MERCADOS ? CRECER ? MANTENER MERCADOS ? ACCEDER A NUEVOS MERCADOS ?

14

El mercado global exige Tener nuevas capacidades para obtener el éxito competitivo Ir más allá de lo reglamentario Retener la lealtad de nuestros clientes Mantener el liderazgo Aprovechar los nuevos requisitos (cada vez más exigentes) para mejorar la competitividad Tener nuevas capacidades para obtener el éxito competitivo Ir más allá de lo reglamentario Retener la lealtad de nuestros clientes Mantener el liderazgo Aprovechar los nuevos requisitos (cada vez más exigentes) para mejorar la competitividad

para mejorar la competitividad Tener nuevas capacidades para obtener el éxito competitivo Ir más allá de lo reglamentario Retener la lealtad de nuestros clientes Mantener el liderazgo Aprovechar los nuevos requisitos (cada vez más exigentes) para mejorar la competitividad")

15

La era de la información… Relaciones con clientes que retengan la “lealtad” y no sólo la “fidelidad”. Relaciones con otros grupos de interés (stakeholders) de la cadena de valor frutícola Relaciones con clientes que retengan la “lealtad” y no sólo la “fidelidad”. Relaciones con otros grupos de interés (stakeholders) de la cadena de valor frutícola

de la cadena de valor frutícola Relaciones con clientes que retengan la lealtad y no sólo la fidelidad . Relaciones con otros grupos de interés (stakeholders) de la cadena de valor frutícola.")

16

La competencia global exige Desarrollar nuevas estrategias para el desarrollo de OPORTUNIDADES o para contrarrestar AMENAZAS Consolidar el negocio a través de un sólido conocimiento del mercado Coordinar acciones entre los diferentes actores de la cadena: productores, exportadores, logísticos y clientes.. Desarrollar nuevas estrategias para el desarrollo de OPORTUNIDADES o para contrarrestar AMENAZAS Consolidar el negocio a través de un sólido conocimiento del mercado Coordinar acciones entre los diferentes actores de la cadena: productores, exportadores, logísticos y clientes..

17

TENDENCIAS DEL MERCADO EN ÉPOCA DE CRISIS Consumo estacionado o aún en baja A pesar de volúmenes menores, el precio también tiende a disminuir debido a la presión de competencia de los retailers /discounters Bajo volumen + Bajo Precio = Menor ingreso Consumo estacionado o aún en baja A pesar de volúmenes menores, el precio también tiende a disminuir debido a la presión de competencia de los retailers /discounters Bajo volumen + Bajo Precio = Menor ingreso

18

TENDENCIAS DEL MERCADO EN ÉPOCA DE CRISIS Menor precio cuando los costos están creciendo (logística, mano de obra, calidad..) => el retorno a productor por debajo del costo de producción. Tendencia a cambios de actitud de los consumidores: búsqueda de precios bajos, value pack… Posible impacto sobre la demanda de algunos productos: orgánicos por ejemplo. Menor precio cuando los costos están creciendo (logística, mano de obra, calidad..) => el retorno a productor por debajo del costo de producción. Tendencia a cambios de actitud de los consumidores: búsqueda de precios bajos, value pack… Posible impacto sobre la demanda de algunos productos: orgánicos por ejemplo.

=> el retorno a productor por debajo del costo de producción. Tendencia a cambios de actitud de los consumidores: búsqueda de precios bajos, value pack… Posible impacto sobre la demanda de algunos productos: orgánicos por ejemplo..")

19

La crisis afecta básicamente el sector de servicios de alimentos (catering, transporte,..) mientras las frutas y hortalizas aún mantienen niveles tradicionales Se estima un mayor consumo “en la casa” y más tiempo para “preparar comidas en casa”, una oportunidad para desarrollar el comsumo de productos frescos ? La crisis afecta básicamente el sector de servicios de alimentos (catering, transporte,..) mientras las frutas y hortalizas aún mantienen niveles tradicionales Se estima un mayor consumo “en la casa” y más tiempo para “preparar comidas en casa”, una oportunidad para desarrollar el comsumo de productos frescos ? TENDENCIAS DEL MERCADO EN ÉPOCA DE CRISIS

mientras las frutas y hortalizas aún mantienen niveles tradicionales Se estima un mayor consumo en la casa y más tiempo para preparar comidas en casa , una oportunidad para desarrollar el comsumo de productos frescos . TENDENCIAS DEL MERCADO EN ÉPOCA DE CRISIS.")

20

Los productos frescos deben ser innovadores para posicionarse en tal escenario de competitividad La situación actual está generando una amenaza hacia un mayor proteccionismo: hacer presión para comprar productos “locales”…al menos en la Unión Europea. Los productos frescos deben ser innovadores para posicionarse en tal escenario de competitividad La situación actual está generando una amenaza hacia un mayor proteccionismo: hacer presión para comprar productos “locales”…al menos en la Unión Europea. TENDENCIAS DEL MERCADO EN ÉPOCA DE CRISIS

21

Principales preocupaciones comunes de nuestros socios: Incrementos de los costos de producción y especialmente del capital humano Incremento de los conflictos sociales Tipos de cambio Dólar/Euro… Disturbios climáticos y su efecto sobre la producción y la calidad de las frutas La presión de los retailers. Creciente preocupación por el impacto de la crisis y la falta de financiamiento Regulaciones de Límites Máximos de Residuos en la Unión Europea Preocupación por más restrictivas condiciones de acceso a mercados asiáticos por ej. Incrementos de los costos de producción y especialmente del capital humano Incremento de los conflictos sociales Tipos de cambio Dólar/Euro… Disturbios climáticos y su efecto sobre la producción y la calidad de las frutas La presión de los retailers. Creciente preocupación por el impacto de la crisis y la falta de financiamiento Regulaciones de Límites Máximos de Residuos en la Unión Europea Preocupación por más restrictivas condiciones de acceso a mercados asiáticos por ej.

22

Calentamiento Global: Bonos de Carbono, ¿qué son y para qué sirven? Fuentes: - ProChile - CONAMA - World Bank Carbon FinanceProChileCONAMAWorld Bank Carbon Finance Calentamiento Global: Bonos de Carbono, ¿qué son y para sirven ? El mercado de carbono se viene desar La armonización de LMRs de plaguicidas en frutas y hortalizas está provocando en Holanda el efecto contrario A partir del próximo del 1 de septiembre de 2008 entrará en vigor la armonización en la UE de los Límites Máximos de Residuos (LMRs) de fitosanitarios en diferentes productos, entre ellos Frutas y Hortalizas. En Holanda, esta armonización está generando exactamente el efecto contrario. Algunas cadenas de distribución están imponiendo a sus proveedores unas exigencias superiores a las establecidas en la legislación vigente, según publica el Boletín Exterior del MAPA. Toda la polémica se inició cuando varias organizaciones de defensa medioambiental publicaron en sus páginas web los resultados anuales de los controles de residuos en frutas y hortalizas, así como las infracciones aplicadas por la Autoridad holandesa de Seguridad de los Alimentos (VWA) en 2007. Dichas organizaciones realizaron unas clasificaciones por productos, supermercados y países de procedencia según especificaciones de LMRs, para información de los consumidores. Fuente: http://www.agrodigital.comhttp://www.agrodigital.com

de fitosanitarios en diferentes productos, entre ellos Frutas y Hortalizas. En Holanda, esta armonización está generando exactamente el efecto contrario. Algunas cadenas de distribución están imponiendo a sus proveedores unas exigencias superiores a las establecidas en la legislación vigente, según publica el Boletín Exterior del MAPA. Toda la polémica se inició cuando varias organizaciones de defensa medioambiental publicaron en sus páginas web los resultados anuales de los controles de residuos en frutas y hortalizas, así como las infracciones aplicadas por la Autoridad holandesa de Seguridad de los Alimentos (VWA) en Dichas organizaciones realizaron unas clasificaciones por productos, supermercados y países de procedencia según especificaciones de LMRs, para información de los consumidores. Fuente:")

23

Cuáles son los temas de interés común? Transparencia de Mercado. Requisitos de Calidad e Inocuidad La Responsabilidad Social Empresaria Nuevas exigencias: Etiquetado Ambiental de Carbono RSE Colab orado res Accio nistas Estad o Medio abmie nte La comu nidad Otras empre sas ONGs Client es

24

SHAFFE - TRANSPARENCIA SHAFFE provee de la mayor transparencia al sector: – Reporte anual de los últimos desarrollos de cada país – Consolidación de información en producción: manzanas y peras (en forma conjunta con WAPA) y citrus (en forma conjunta con Freshfel) – Monitoreo semanal de embarques semanales a los diferentes mercados internacionales Manzanas Peras Todos los citrus (naranjas, mandarinas, limones y pomelos) Otros en creación: arándanos (mirtilos) y uva de mesa (Brazil’s participation is a must!) Resúmenes quincenales que aparecen en la SHAFFE Newsletter SHAFFE provee de la mayor transparencia al sector: – Reporte anual de los últimos desarrollos de cada país – Consolidación de información en producción: manzanas y peras (en forma conjunta con WAPA) y citrus (en forma conjunta con Freshfel) – Monitoreo semanal de embarques semanales a los diferentes mercados internacionales Manzanas Peras Todos los citrus (naranjas, mandarinas, limones y pomelos) Otros en creación: arándanos (mirtilos) y uva de mesa (Brazil’s participation is a must!) Resúmenes quincenales que aparecen en la SHAFFE Newsletter

y citrus (en forma conjunta con Freshfel) – Monitoreo semanal de embarques semanales a los diferentes mercados internacionales Manzanas Peras Todos los citrus (naranjas, mandarinas, limones y pomelos) Otros en creación: arándanos (mirtilos) y uva de mesa (Brazil’s participation is a must!) Resúmenes quincenales que aparecen en la SHAFFE Newsletter SHAFFE provee de la mayor transparencia al sector: – Reporte anual de los últimos desarrollos de cada país – Consolidación de información en producción: manzanas y peras (en forma conjunta con WAPA) y citrus (en forma conjunta con Freshfel) – Monitoreo semanal de embarques semanales a los diferentes mercados internacionales Manzanas Peras Todos los citrus (naranjas, mandarinas, limones y pomelos) Otros en creación: arándanos (mirtilos) y uva de mesa (Brazil’s participation is a must!) Resúmenes quincenales que aparecen en la SHAFFE Newsletter")

26

SHAFFE - GlobalGAP Representación de SHAFFE en GlobalGAP Representación en: – CPWG (L. Benic y Philippe Binard) – Comité de Frutas y Vegetales – Temas claves en discusión: Herramientas para evitar MRL´s excedentes Flujo de información y notificación en caso de exceder los límites o uso no permitido de productos y su relacionamiento con la certificación GlobalGAP

– Comité de Frutas y Vegetales – Temas claves en discusión: Herramientas para evitar MRL´s excedentes Flujo de información y notificación en caso de exceder los límites o uso no permitido de productos y su relacionamiento con la certificación GlobalGAP.")

27

SHAFFE – ARMONIZACIÓN DE ESTÁNDARES PRIVADOS La inocuidad y seguridad del alimento no pueden ser un instrumento de competitividad. Por el contrario deben adherir estrictamente a la legislación y dar confiabilidad a través de ella. – Proliferación de requisitos de inocuidad: es costoso y confuso. GlobalGAP, CIES/GFSI – Documentos de posición para una armonización realista – Seguimiento de la discusión en la OMC (WTO) La inocuidad y seguridad del alimento no pueden ser un instrumento de competitividad. Por el contrario deben adherir estrictamente a la legislación y dar confiabilidad a través de ella. – Proliferación de requisitos de inocuidad: es costoso y confuso. GlobalGAP, CIES/GFSI – Documentos de posición para una armonización realista – Seguimiento de la discusión en la OMC (WTO)

La inocuidad y seguridad del alimento no pueden ser un instrumento de competitividad. Por el contrario deben adherir estrictamente a la legislación y dar confiabilidad a través de ella. – Proliferación de requisitos de inocuidad: es costoso y confuso. GlobalGAP, CIES/GFSI – Documentos de posición para una armonización realista – Seguimiento de la discusión en la OMC (WTO).")

28

SHAFFE – ANÁLISIS DE LA RELACIÓN CON LOS CLIENTES SHAFFE analiza el relacionamiento de sus miembros con los clientes y el approach común es un desafío: Oficina de investigación de comercio ético en Reino Unido y la Unión Europea Iniciativa de Comercio Ético del Common Wealth. Apoyo para crear un foro de comprador-vendedor en el comercio internacional. Estudio del Crecimiento de ventas de productos del HS a través de retailers Discusión de GFSI/ CIES denuncia la proliferación de estándares privados y la presión de Organizaciones No Gubernamentales (ONG) SHAFFE analiza el relacionamiento de sus miembros con los clientes y el approach común es un desafío: Oficina de investigación de comercio ético en Reino Unido y la Unión Europea Iniciativa de Comercio Ético del Common Wealth. Apoyo para crear un foro de comprador-vendedor en el comercio internacional. Estudio del Crecimiento de ventas de productos del HS a través de retailers Discusión de GFSI/ CIES denuncia la proliferación de estándares privados y la presión de Organizaciones No Gubernamentales (ONG)

SHAFFE analiza el relacionamiento de sus miembros con los clientes y el approach común es un desafío: Oficina de investigación de comercio ético en Reino Unido y la Unión Europea Iniciativa de Comercio Ético del Common Wealth. Apoyo para crear un foro de comprador-vendedor en el comercio internacional. Estudio del Crecimiento de ventas de productos del HS a través de retailers Discusión de GFSI/ CIES denuncia la proliferación de estándares privados y la presión de Organizaciones No Gubernamentales (ONG).")

29

SHAFFE – ANÁLISIS DE LA RELACIÓN CON LOS CLIENTES SHAFFE analiza el relacionamiento de sus miembros con los clientes y el approach común es un desafío: El caso de los límites de residuos de productos químicos y los retailers - Alemania

30

SHAFFE –SEGURIDAD ALIMENTARIA- INOCUIDAD Los miembros de SHAFFE monitorean las acciones de las ONG sobre la cadena de valor frutícola: – Inocuidad Los miembros de SHAFFE monitorean las acciones de las ONG sobre la cadena de valor frutícola: – Inocuidad

31

SHAFFE –SEGURIDAD ALIMENTARIA- INOCUIDAD – Producción sustentable Agua (tema importante para el futuro – water foodprint) Carbon foot print – food miles (cambio climático) Aspectos sociales y éticos Mantener el balance entre los 3 pilares del desarrollo sustentable: – Producción sustentable Agua (tema importante para el futuro – water foodprint) Carbon foot print – food miles (cambio climático) Aspectos sociales y éticos Mantener el balance entre los 3 pilares del desarrollo sustentable:

Carbon foot print – food miles (cambio climático) Aspectos sociales y éticos Mantener el balance entre los 3 pilares del desarrollo sustentable: – Producción sustentable Agua (tema importante para el futuro – water foodprint) Carbon foot print – food miles (cambio climático) Aspectos sociales y éticos Mantener el balance entre los 3 pilares del desarrollo sustentable:")

32

SHAFFE –DESARROLLO SUSTENTABLE SHAFFE : Un tema importante para los tiempos que se avecinan: – Aspectos de definición (food miles / carbon footprint). Énfasis en el carbon footprint más relevante para el Hemisferio Sur – Definir y experimentar la metodología de cálculo (varios proyectos en marcha en Nueva Zelanda, Sudáfrica, Chile y en Europa – Su estudio podría significar la búsqueda de mayor eficiencia energética y reducción de costos – Aspectos de etiquetado Importante la armonización para evitar proliferación de métodos SHAFFE : Un tema importante para los tiempos que se avecinan: – Aspectos de definición (food miles / carbon footprint). Énfasis en el carbon footprint más relevante para el Hemisferio Sur – Definir y experimentar la metodología de cálculo (varios proyectos en marcha en Nueva Zelanda, Sudáfrica, Chile y en Europa – Su estudio podría significar la búsqueda de mayor eficiencia energética y reducción de costos – Aspectos de etiquetado Importante la armonización para evitar proliferación de métodos

. Énfasis en el carbon footprint más relevante para el Hemisferio Sur – Definir y experimentar la metodología de cálculo (varios proyectos en marcha en Nueva Zelanda, Sudáfrica, Chile y en Europa – Su estudio podría significar la búsqueda de mayor eficiencia energética y reducción de costos – Aspectos de etiquetado Importante la armonización para evitar proliferación de métodos.")

33

Dos iniciativas para el etiquetado de alimentos: “Food miles”. Distancia desde la producción y el consumo final y disposición de residuos y basuras generadas. “Emisiones de Carbono”. Emisiones realizadas durante toda la cadena de producción. Cantidad de carbono emitido a lo largo de la cadena agroindustrial. Food miles Promueve el consumo de producción local e intenta incluir los costos de energía y externalidades ambientales negativas relacionadas al transporte. Emisiones de carbono Ejemplo en gramos por tonelada- kilómetro Transporte: carretero 207 marítimo 30 aéreo 1.206 Tonelada de producción: Manzana NZ: 185 UK: 271,8 CARBON CALCULATOR - Get ahead of the game, measure your carbon emissions

34

ETIQUETADO AMBIENTAL Preocupaciones: Diluye la atención sólo en emisiones de carbono. No se incluye uso de agua o cantidad de residuos… Falta de información para la medición. Cómo medir? Costo y tiempo. Una barrera más? Preocupaciones: Diluye la atención sólo en emisiones de carbono. No se incluye uso de agua o cantidad de residuos… Falta de información para la medición. Cómo medir? Costo y tiempo. Una barrera más?

35

Proyectos en marcha Vinos Nueva Zelanda Tesco tiene para proveedores ingleses, el logo de Assured Food Standard, Red Tractor. Productos Tesco Etiquetados Carbon footprint. Wal-mart (USA). Sociedad con el Proyecto Carbon Disclosure. Casino etiquetado de impacto climático. Dole Costa Rica Carbon neutral (transporte más eficiente, programas de reforestación, etc) Vinos Nueva Zelanda Tesco tiene para proveedores ingleses, el logo de Assured Food Standard, Red Tractor. Productos Tesco Etiquetados Carbon footprint. Wal-mart (USA). Sociedad con el Proyecto Carbon Disclosure. Casino etiquetado de impacto climático. Dole Costa Rica Carbon neutral (transporte más eficiente, programas de reforestación, etc) Especificación PAS 2050 (Publicly Available Specification) para la determinación del ciclo de vida de las emisiones de gas invernadero de productos y servicios

. Sociedad con el Proyecto Carbon Disclosure. Casino etiquetado de impacto climático. Dole Costa Rica Carbon neutral (transporte más eficiente, programas de reforestación, etc) Vinos Nueva Zelanda Tesco tiene para proveedores ingleses, el logo de Assured Food Standard, Red Tractor. Productos Tesco Etiquetados Carbon footprint. Wal-mart (USA). Sociedad con el Proyecto Carbon Disclosure. Casino etiquetado de impacto climático. Dole Costa Rica Carbon neutral (transporte más eficiente, programas de reforestación, etc) Especificación PAS 2050 (Publicly Available Specification) para la determinación del ciclo de vida de las emisiones de gas invernadero de productos y servicios.")

36

SHAFFE –RESPONSABILIDAD SOCIAL EMPRESARIA Concepto: “una visión de negocios que integra a la gestión de la empresa el respeto por: los valores y principios éticos, los trabajadores, la comunidad y el medioambiente”. (DERES) Concepto: “una visión de negocios que integra a la gestión de la empresa el respeto por: los valores y principios éticos, los trabajadores, la comunidad y el medioambiente”. (DERES) RSE ColaboradoresAccionistasEstadoMedioabmienteLa comunidadOtras empresasONGsClientes

Concepto: una visión de negocios que integra a la gestión de la empresa el respeto por: los valores y principios éticos, los trabajadores, la comunidad y el medioambiente . (DERES) RSE ColaboradoresAccionistasEstadoMedioabmienteLa comunidadOtras empresasONGsClientes.")

37

SHAFFE- PROMOCIÓN Y MARKETING SHAFFE Actividades de promoción y marketing: – Participación en el foro de intercambio: – Global citrus network- Teleconferencias Hemisferio Sur-Hemisferio Norte (con Freshfel) Participantes

Participantes")

38

PARA QUÉ? Proveer un sistema de información confiable en el mercado global y mejorar la transparencia Discutir asuntos de interés común Proveer una plataforma de la comunidad citrícola internacional para promover la cooperación

39

SHAFFE- PROMOCIÓN Y MARKETING SHAFFE Actividades de promoción y marketing: – Evaluación de acciones que puedan ser tomadas para la promoción de la demanda en el mercado de EEUU: Order for blueberries Order for «summer citrus»

40

SHAFFE - COMERCIO Shaffe-Comercio Internacional-OMC (WTO) Seguimiento e intercambio de opiniones/información en: Negociación multilateral- Ronda DOHA (Actualmente con pocas y reducida expectativa) Bilateral (cuando sea aplicable) Otras, por ejemplo aplicables al SPS/Sanidad Vegetal cuando afecta el acceso a mercados Shaffe-Comercio Internacional-OMC (WTO) Seguimiento e intercambio de opiniones/información en: Negociación multilateral- Ronda DOHA (Actualmente con pocas y reducida expectativa) Bilateral (cuando sea aplicable) Otras, por ejemplo aplicables al SPS/Sanidad Vegetal cuando afecta el acceso a mercados

Seguimiento e intercambio de opiniones/información en: Negociación multilateral- Ronda DOHA (Actualmente con pocas y reducida expectativa) Bilateral (cuando sea aplicable) Otras, por ejemplo aplicables al SPS/Sanidad Vegetal cuando afecta el acceso a mercados Shaffe-Comercio Internacional-OMC (WTO) Seguimiento e intercambio de opiniones/información en: Negociación multilateral- Ronda DOHA (Actualmente con pocas y reducida expectativa) Bilateral (cuando sea aplicable) Otras, por ejemplo aplicables al SPS/Sanidad Vegetal cuando afecta el acceso a mercados")

41

SHAFFE - COMERCIO MERCADO DE LA UNIÓN EUROPEA: Régimen de aranceles diferenciados según estacionalidad. Mandarinas: mantendrán alrededor del 12 % de arancel ad valorem para Argentina, Brasil, Uruguay. Perú, Chile, Sudáfrica 0% Arancel Perú, Chile, Sudáfrica 0% Arancel

42

SHAFFE - COMUNICACIÓN SHAFFE y la información Quincenal Newsletter Semanal Embarques de citrus y manzanas y Embarques de arándanos (mirtilos) y uva de mesa comenzando 2 veces al año Reporte país en cada reunión Página web de SHAFFE website (www.shaffe.net)www.shaffe.net Estrategia de comunicación en revisión actualmente

y uva de mesa comenzando 2 veces al año Reporte país en cada reunión Página web de SHAFFE website ( Estrategia de comunicación en revisión actualmente")

43

SHAFFE – LUGARES DE ENCUENTRO ANUALES SHAFFE AGM: – Coincidente con PMA Conferencia anual – 2009 AGM en Anaheim el 1° de Octubre => La participación de Brasil es esencial! SHAFFE Reuniones interinas: – Durante la Feria Fruitlogistica (Berlin) – Teleconferencias (citrus) SHAFFE AGM: – Coincidente con PMA Conferencia anual – 2009 AGM en Anaheim el 1° de Octubre => La participación de Brasil es esencial! SHAFFE Reuniones interinas: – Durante la Feria Fruitlogistica (Berlin) – Teleconferencias (citrus)

– Teleconferencias (citrus) SHAFFE AGM: – Coincidente con PMA Conferencia anual – 2009 AGM en Anaheim el 1° de Octubre => La participación de Brasil es esencial. SHAFFE Reuniones interinas: – Durante la Feria Fruitlogistica (Berlin) – Teleconferencias (citrus).")

44

SHAFFE – BENEFICIOS PARA LOS MIEMBROS – Visibilidad como entidad colectiva del Hemisferio Sur – Promueve la cooperación y una mejor comprensión del desarrollo del negocio del Hemisferio Sur – Coordina políticas y posición en temas de preocupación común – Facilita el intercambio de información – Foro para direccionar complejos desafíos en seguridad alimentaria (inocuidad, Responsabilidad Social, desarrollo sustentable, etc. CON LA VISIÓN DE CRECER JUNTOS Y HACER DE LA EXPORTACIÓN DE FRUTA UN NEGOCIO MÁS EFICIENTE Y RENTABLE PARA TODOS SUS MIEMBROS – Visibilidad como entidad colectiva del Hemisferio Sur – Promueve la cooperación y una mejor comprensión del desarrollo del negocio del Hemisferio Sur – Coordina políticas y posición en temas de preocupación común – Facilita el intercambio de información – Foro para direccionar complejos desafíos en seguridad alimentaria (inocuidad, Responsabilidad Social, desarrollo sustentable, etc. CON LA VISIÓN DE CRECER JUNTOS Y HACER DE LA EXPORTACIÓN DE FRUTA UN NEGOCIO MÁS EFICIENTE Y RENTABLE PARA TODOS SUS MIEMBROS

45

SOBRE LA ASOCIACIÓN Y SU ORGANIZACIÓN Agrupa a 8 países líderes del Hemisferio Sur – Argentina – Australia – Brazil – Chile – Nueva Zelanda – Perú – Sudáfrica – Uruguay Presidencia: Rotativa Actualmente ocupada por Uruguay Argentina ocupa la Vice-Presidencia Secretariado – En Bruselas, en la UE, uno de los principales mercados – Neutralidad entre los 8 paises

46

Agradezco la colaboración y apoyo de la Secretaría de SHAFFE, a través del Sr. Philippe Binard, para la realización de esta conferencia

47

GRACIAS OBRIGADA www.shaffe.net www www.shaffe.net

Presentaciones similares

2.>")