Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Por Lic. Gabriel Leandro, M.B.A. www.auladeeconomia.com

Mercado de divisas Por Lic. Gabriel Leandro, M.B.A.

2

Divisas Una divisa es una moneda extranjera.

El mercado de divisas es el marco organizacional dentro del cual los bancos, las empresas y los individuos compran y venden monedas extranjeras. El mercado de divisas incluye la infraestructura física y las instituciones necesarias para poder negociar divisas.

3

Características del mercado de divisas

Global Continuo: nunca cierra Profundo: líquido Descentralizado Electrónico

4

Funciones del mercado de divisas

Permite transferir poder adquisitivo entre países Proporciona instrumentos y mecanismos para financiar el comercio y las inversiones internacionales Ofrece facilidades para la administración de riesgos y especulación

5

Segmentos del mercado de divisas

Por el plazo de entrega: Mercado al contado (spot) Mercado a plazo (forward) Mercado de futuros Mercado de opciones Por el tamaño de la transacción: Mercado al menudeo Mercado al mayoreo Mercado interbancario

Mercado a plazo (forward) Mercado de futuros. Mercado de opciones. Por el tamaño de la transacción: Mercado al menudeo. Mercado al mayoreo. Mercado interbancario.")

6

Diferencial cambiario

Es la diferencia entre el precio de compra y el precio de venta. El diferencial cambiario depende de: El volumen de negociación de la moneda La variabilidad del precio de la moneda en el corto plazo Frecuencia de asaltos bancarios y falsificaciones El grado de competencia

7

Eficiencia del mercado de divisas

Para que el mercado de divisas sea eficiente se requiere: Bajos costos de transacción Transparencia Racionalidad de los agentes económicos Libre movimiento de capitales y no intervención de las autoridades

8

Participantes en el mercado de divisas

Agentes de moneda extranjera bancarios y no bancarios (dealers) Empresas e individuos Arbitrajistas y especuladores Bancos centrales y gobiernos

Empresas e individuos. Arbitrajistas y especuladores. Bancos centrales y gobiernos.")

9

Posición larga Se tiene una posición larga en un activo si cuando el precio del activo sube su poseedor se beneficia Significa poseer el activo o el derecho de adquirirlo en el futuro a un precio específico Por ejemplo: una cuenta en dólares, un contrato de compra de dólares a futuro, una cuenta por cobrar en dólares

10

Posición corta Beneficia al poseedor de un activo si su precio baja

Vender corto significa vender algo que no se tiene Por ejemplo: una deuda en dólares, una cuenta por pagar en dólares, vender dólares a futuro

11

Tipo de cambio Es el precio de una moneda en términos de otra

El tipo de cambio en términos europeos se expresa como la cantidad de moneda extranjera por dólar americano El tipo de cambio en términos norteamericanos se expresa como la cantidad de dólares por moneda extranjera

12

Tipos de cambio cruzados

Es el precio de una moneda en términos de otra, pero calculados a través de una tercera moneda

13

Tipos de cambio cruzados

Ejemplo: Suponga que: $1 = ¢447 €1 = $1.28 Calcule el tipo de cambio colones por euros

14

Arbitraje de divisas El arbitraje consiste en comprar y vender simultáneamente un activo en dos mercados diferentes para aprovechar la discrepancia de precios entre los dos mercados No implica riesgos ni movilización de capital

15

Arbitraje de dos puntos

Suponga que se tienen los siguientes datos: México: TC(P/$) = 7,83 Nueva York: TC(P/$) = 7,80 Arbitraje: Compra pesos en NY y los vende en México:

= 7,83. Nueva York: TC(P/$) = 7,80. Arbitraje: Compra pesos en NY y los vende en México:")

16

Arbitraje de dos puntos

Suponga que se tienen los siguientes datos: San José: TC(¢/$) = 450,45 Nueva York: TC(P/$) = 449,80 ¿Cómo realizaría usted el arbitraje a partir de ¢ ?

= 450,45. Nueva York: TC(P/$) = 449,80. ¿Cómo realizaría usted el arbitraje a partir de ¢")

17

Arbitraje de tres puntos

Involucra tres plazas y tres monedas Para que sea lucrativo el tipo de cambio directo debe ser diferente del tipo de cambio cruzado Es decir, los tipos de cambio no deben estar en línea

18

Arbitraje de tres puntos

Ejemplo: Se tienen las siguientes cotizaciones: Nueva York: $1 = ¥115 Tokio: ¥1 = 0,0704P México: 1P = $0,1266 El arbitraje vale la pena porque el tipo de cambio cruzado ¥/P es diferente del tipo de cambio directo

19

Arbitraje de tres puntos

Si empieza con pesos: Compra dólares: P / 7,9 = $1265,82 Compra yenes: $1265,82 x 115 = ¥145569,62 Compra pesos: ¥145569,62/14,2 = ,38P Gana 251,38 pesos En dirección inversa pierde

20

Arbitraje de tres puntos

Se tienen las siguientes cotizaciones: Nueva York: $1 = £0,75 Londres: £1 = ¢605 San José: $1 = ¢450 ¿Cómo realizaría el arbitraje de tres puntos, empezando con ¢ ?

21

Especulación en el mercado spot

La especulación es la toma de posiciones para ganar con el tipo de cambio esperado. Para que la especulación sea favorable se debe: Poseer información no disponible por el público Evaluar la información en forma más eficiente y actuar más rápidamente Tener bajos costos de transacción Tolerar el riesgo de pérdida

22

Especulación en el mercado spot

Suponga un especulador mexicano que cree que el peso se va apreciar Se conocen los siguientes datos: Tipo de cambio (hoy): 7,85 P/$ (compra) 7,86 P/$ (venta) Tasa de interés en E.U.A. = 5,5% Tasa de interés en México = 20,5% Tipo de cambio esperado (7 días) = 7,75

: 7,85 P/$ (compra) 7,86 P/$ (venta) Tasa de interés en E.U.A. = 5,5% Tasa de interés en México = 20,5% Tipo de cambio esperado (7 días) = 7,75.")

23

Especulación en el mercado spot

Suponiendo que tiene $ Compra pesos: $ x 7,85 = P Invierte en certificados mexicanos: ( x7/360) = P A los 7 días vende los pesos (si TC = 7,78): /7,78 = $ ,4

= P. A los 7 días vende los pesos (si TC = 7,78): /7,78 = $ ,4.")

24

Especulación en el mercado spot

La ganancia bruta es de $13.019,4 Un rendimiento anual de 66,96% Tiene un costo de oportunidad de: $ (1+.055x7/360) = $1.069,4 Para una ganancia neta de $11.950

= $1.069,4. Para una ganancia neta de $")

25

Especulación en el mercado spot

El tipo de cambio a la venta es ¢450.6/$. Un especulador tiene ¢ y supone que en tres meses el tipo de cambio subirá a ¢453.3 (a la compra). La tasa de interés en dólares es de 4.7% y en colones 18%. ¿Cómo puede aprovechar el especulador esta situación, si es que vale la pena? Suponiendo que su expectativa se cumple, calcule su ganancia o pérdida bruta y neta.

. La tasa de interés en dólares es de 4.7% y en colones 18%. ¿Cómo puede aprovechar el especulador esta situación, si es que vale la pena Suponiendo que su expectativa se cumple, calcule su ganancia o pérdida bruta y neta.")

26

Mercado cambiario a plazo

Un instrumento derivado es un instrumento cuyo valor se deriva del valor de algún activo subyacente. Algunos ejemplos de activos subyacentes son: mercancías básicas, acciones, tasas de interés, divisas, etc.

27

Mercado cambiario a plazo

Todos los mercados financieros se dividen en dos segmentos: Mercados organizados (bursátiles): futuros Mercados OTC (over the counter, es el segmento extrabursátil): forward

: futuros. Mercados OTC (over the counter, es el segmento extrabursátil): forward.")

28

Mercado cambiario a plazo

Un contrato a plazo (forward) es un acuerdo de compra (o venta) de una cantidad específica de un activo En una fecha futura determinada A un precio fijado en el momento de la firma del contrato

es un acuerdo de compra (o venta) de una cantidad específica de un activo. En una fecha futura determinada. A un precio fijado en el momento de la firma del contrato.")

29

Cotizaciones a plazo Se dice que una moneda se cotiza con una prima a plazo si se espera que su valor aumente Y se cotiza con descuento a plazo si se espera que su valor disminuya

30

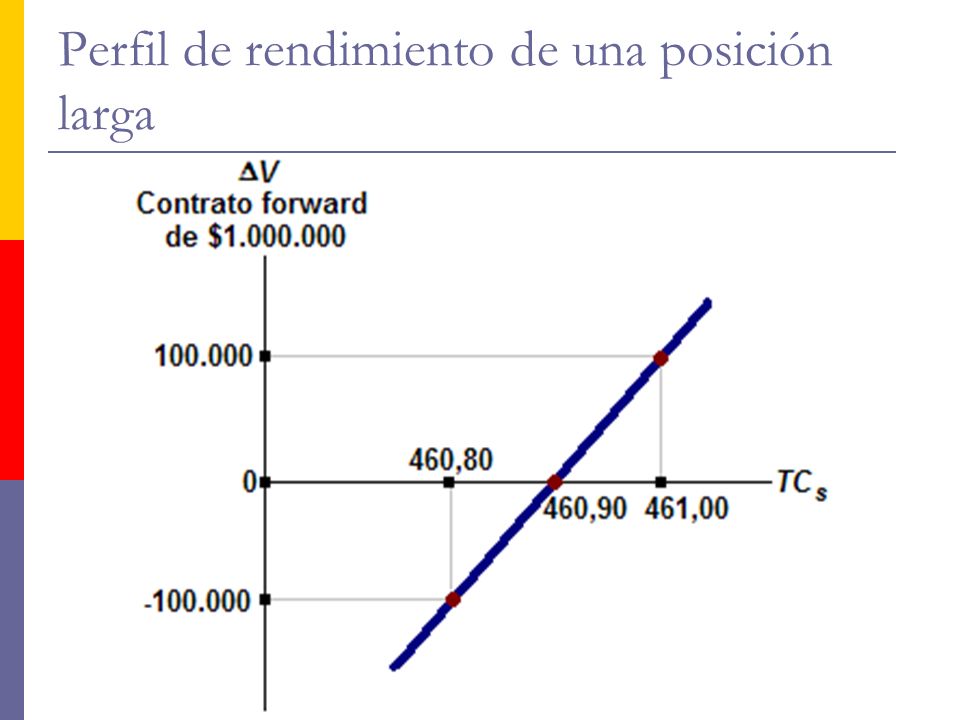

Cotizaciones a plazo Calcule la prima del dólar a plazo, si el tipo de cambio al contado es de ¢449,85/$ y el tipo de cambio a noventa días es de ¢460,90.

31

Cotizaciones a plazo Si los especuladores son neutrales al riesgo y no existen costos de transacción, el tipo de cambio a plazo debe ser igual al tipo de cambio al contado esperado en el futuro El tipo de cambio a plazo es un pronosticador no sesgado del tipo de cambio spot en el futuro

32

Perfiles de rendimiento de las transacciones a plazo

Si el tipo de cambio al contado evoluciona de acuerdo con las expectativas del mercado, el valor del contrato a plazo es nulo El contrato a plazo adquiere valor (positivo o negativo) en la medida en que el tipo de cambio al contado difiere del tipo de cambio a plazo

en la medida en que el tipo de cambio al contado difiere del tipo de cambio a plazo.")

33

Perfil de rendimiento de una posición larga

34

Perfil de rendimiento de una posición corta

35

Coberturas en el mercado a plazo

Un agente económico tiene una posición abierta si el resultado financiero de sus contratos depende del precio futuro de algún activo subyacente Su posición es cubierta si el resultado final es el mismo, independientemente de los precios futuros

36

Coberturas en el mercado a plazo

Si se tiene una posición al contado corta en dólares entonces: Se obtendrán ganancias si el precio del dólar baja Se obtendrán pérdidas si el precio del dólar sube

37

Coberturas en el mercado a plazo

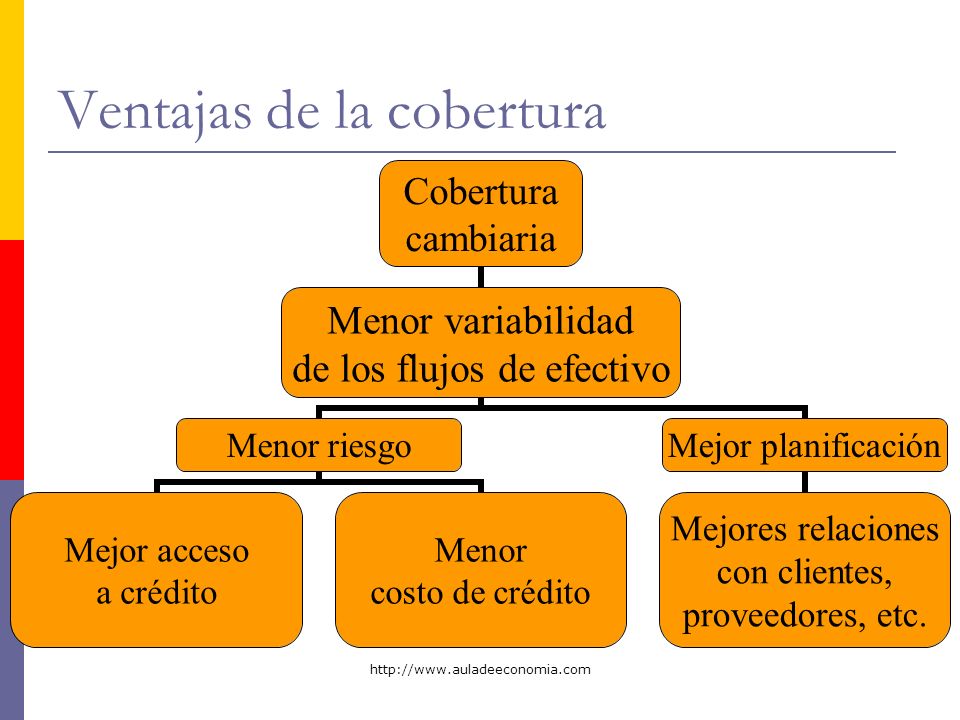

Cubrir una posición abierta al contado significa establecer una posición de signo contrario a plazo Para que la cobertura sea efectiva, el monto y la fecha de las dos posiciones deben ser iguales Es muy importante tener en cuenta el costo de la cobertura

38

Coberturas en el mercado a plazo

Un administrador de riesgo busca la certidumbre No le interesa la especulación Su negocio le rinde una utilidad normal Lo que desea es no incurrir en pérdidas si los precios futuros le resultan adversos

39

Ventajas de la cobertura

40

Coberturas en el mercado de dinero

Suponga que un importador tiene una cuenta por pagar de $ a 90 días y teme una apreciación inesperada del dólar en ese periodo Tiene una posición corta en dólares y necesita para cubrirse una posición larga Es decir, necesita activos en dólares, líquidos y libres de riesgo

41

Coberturas en el mercado de dinero

Además se tienen los siguientes datos adicionales: Tasa de interés pasiva C.R. = RCR = 20% Tasa de interés activa C.R. = R’CR = 30% Tasa de interés pasiva E.U.A. = REUA = 5,0% Tasa de interés activa E.U.A. = R’EUA = 8,0% TCS = ¢449,29/$ (compra), ¢450,89/$ (venta) TCF = ¢467,53/$ (compra), ¢472,12/$ (venta)

, ¢450,89/$ (venta) TCF = ¢467,53/$ (compra), ¢472,12/$ (venta)")

42

Cobertura con un contrato a plazo (forward)

El importador compra dólares a plazo a ¢472,12/$ Si sus relaciones con el banco son buenas no tendrá que pagar comisiones ni garantías En 3 meses ejecuta el contrato forward El costo de la cuenta por pagar es ¢

43

Cobertura en el mercado de dinero

Pide prestado el dinero necesario para comprar $ : Para comprar esta cantidad de dólares necesita: $ ,32 x ¢450,89/$ = ¢ ,3

44

Cobertura en el mercado de dinero

Pide prestados ¢ ,3 Compra dólares a contado y los invierte en E.U.A. al 5,0% En 3 meses vende los títulos por $ y liquida la cuenta por pagar Luego liquida su deuda con el banco:

45

Cobertura: ejercicio Suponga que usted tiene una deuda por $ a 60 días y se tienen los siguientes datos adicionales: Tasa de interés pasiva C.R. = RCR = 20% Tasa de interés activa C.R. = R’CR = 30% Tasa de interés pasiva E.U.A. = REUA = 5,0% Tasa de interés activa E.U.A. = R’EUA = 8,0% TCS = ¢7,88/$ (compra), ¢7,91/$ (venta) TCF = ¢8,20/$ (compra), ¢8,30/$ (venta)

, ¢7,91/$ (venta) TCF = ¢8,20/$ (compra), ¢8,30/$ (venta)")

46

Futuros Un contrato a futuro en moneda extranjera es un acuerdo de intercambio de moneda que requiere la entrega futura de una cantidad estándar de la moneda extranjera en una fecha, lugar y precios determinados.

47

Diferencias entre Futuros y Forwards

Especificación Futuros Contratos a plazo Tamaño Estándar Cualquier tamaño Vencimiento Fechas fijas Cualquier fecha Contraparte Corredor de una bolsa Cualquier banco grande Garantía Márgenes inicial y de variación Depende del banco Liquidación Raras veces se liquidan Generalmente se liquidan

48

Principales funciones del mercado de futuros de divisas

Reasignación del riesgo cambiario entre diferentes agentes económicos Pronóstico no sesgado del tipo de cambio futuro Reducción de la variabilidad de los tipos de cambio

49

Opciones Una opción en moneda extranjera es un contrato que confiere al comprador el derecho, pero no la obligación, de comprar o vender una cantidad determinada de moneda extranjera a un precio fijo durante un periodo específico (hasta la fecha de expiración)

")

50

Tipo de cambio: Enfoque fundamental

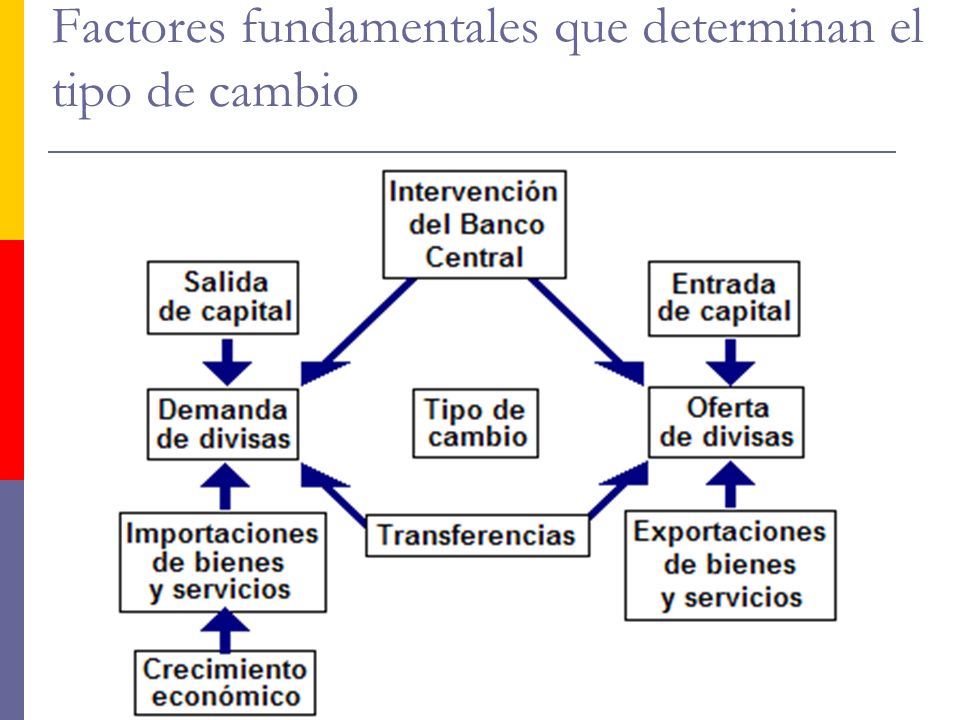

El tipo de cambio es un precio Es el precio de una moneda en términos de otra Se determina en el mercado cambiario Implica la existencia de una oferta y una demanda

51

Principales fuentes de la oferta de divisas

Exportaciones de bienes y servicios Remesas de ciudadanos en el exterior Intervenciones del Banco Central Entradas netas de capital extranjero Inversión extranjera directa Inversión de cartera o inversión financiera

52

Demanda de divisas Importaciones de bienes y servicios

Intervenciones del Banco Central Remesas y renta al exterior Salidas netas de capitales Salidas de inversión extranjera en cartera Fuga de capitales

53

Factores fundamentales que determinan el tipo de cambio

54

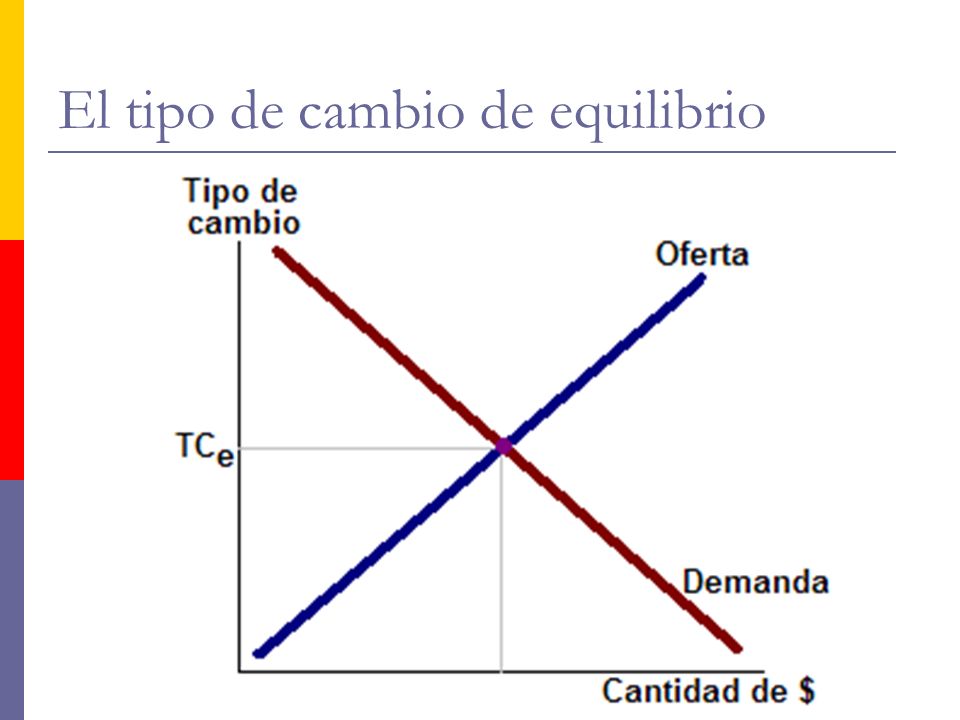

El tipo de cambio de equilibrio

55

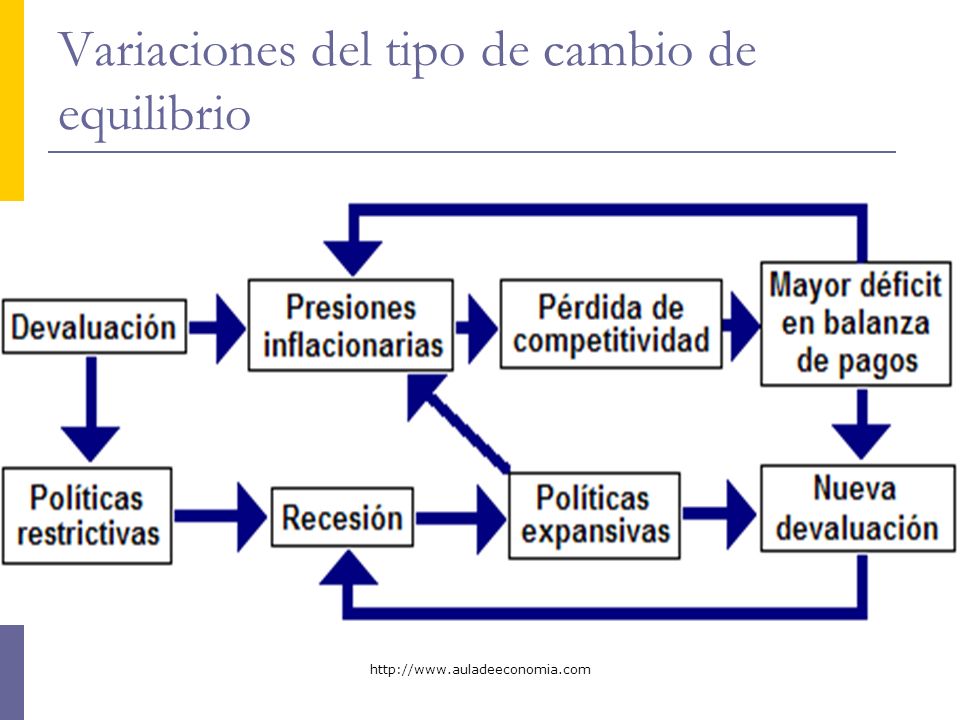

Variaciones del tipo de cambio de equilibrio

El tipo de cambio de equilibrio equilibra la balanza de pagos Un mejoramiento en los términos de intercambio presiona el tipo de cambio a la baja La reducción sistemática de las reservas monetarias internacionales indica la sobrevaluación de la moneda nacional

56

Variaciones del tipo de cambio de equilibrio

Un déficit en la cuenta corriente presiona el tipo de cambio al alza La intervención en el mercado cambiario por el Banco Central tiene sentido sólo si las perturbaciones que provocan el desequilibrio en la balanza de pagos son transitorias

57

Variaciones del tipo de cambio de equilibrio

Una devaluación, acompañada de políticas restrictivas, puede desviar tanto la demanda interna como la externa hacia los productos nacionales La devaluación puede acelerar la inflación y provocar recesión sin reducir el déficit en la cuenta corriente

58

Variaciones del tipo de cambio de equilibrio

59

Relaciones económicas de paridad

Cuatro teorías que relacionan igual número de variables Son importantes ya que determinan las relaciones existentes entre los tipos de cambio al contado, los tipos de cambio a plazo o a futuro, las tasas de interés y las tasas de inflación.

60

Teoría de la paridad del tipo de interés

Esta es la teoría que relaciona las tasas de interés con los tipos de cambio a plazo Establece que la rentabilidad entre dos monedas cualesquiera debe ser igual Esto considerando tasas libres de riesgo

61

Teoría de la paridad del tipo de interés

Es decir, la tasa de interés diferencial es igual al diferencial entre el tipo de cambio a plazo y el tipo de cambio al contado

62

Teoría de las expectativas de los tipos a plazo

Esta teoría relaciona los tipos de cambio a plazo con la tasa de cambio esperada El diferencial entre el tipo a plazo y a contado es igual al cambio esperado en el tipo al contado

63

Teoría de la paridad del poder adquisitivo

Esta teoría postula que la diferencia en las tasas de inflación esperadas, se iguale a la variación en la tasa de cambio al contado Esto se da por que supone que bienes idénticos deben tener el mismo costo en los diferentes países (Ley del Precio Único)

")

64

Teoría de la paridad del poder adquisitivo

Este es el criterio que emplea el BCCR para determinar la devaluación del colón En términos matemáticos se formula como:

65

Teoría de Fisher: equilibrio del mercado de capitales

Los inversionistas buscan llevar sus capitales a los países donde la rentabilidad real sea mayor En equilibrio, y según esta teoría, las rentabilidades reales entre los países son las mismas

66

Teoría de Fisher: equilibrio del mercado de capitales

Las diferencias en las tasas de interés son iguales a las diferencias en las tasas de inflación esperadas

67

Ejercicio Suponga que existen dos países A y B. La moneda de A es el peso y la moneda de B es el colón. En el país A se espera una inflación para los próximos 12 meses una inflación del 17%. La inflación en el país B para el mismo período es de 7%. La tasa de interés en A es de 25% a un año, y el tipo de cambio actual es de tres pesos por colón. a. ¿Cuál sería la tasa de interés en B para mantener la paridad de los tipos de interés? b. ¿Cuánto debería ser la devaluación del peso para mantener la paridad del poder de compra? c. ¿Qué implicaciones tiene para el país A dicha devaluación?

68

Si desea más información visite

Le invitamos a leer nuestros artículos y matricular nuestros cursos

Presentaciones similares