Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Análisis de Costos y Punto de Equilibrio

2

Objetivos de la sesión Analizar los costos de la empresa

Analizar los sistemas de costos: Costeo por Absorción, Costeo Variable Determinar Punto de Equilibrio o umbral de rentabilidad Análisis de la rentabilidad productos vs capacidad

3

La Estado de Resultados por Productos

Tanto en empresas de servicios como en empresas industriales conviene expresar la Estado de Resultados por líneas de productos: Asignando a cada línea de productos sus costos directos (directamente medibles por lotes de productos). Atribuyendo a cada línea de productos sus costos indirectos. El proceso de reparto de los costos indirectos: Inevitables arbitrariedades.

. Atribuyendo a cada línea de productos sus costos indirectos. El proceso de reparto de los costos indirectos: Inevitables arbitrariedades.")

4

CONCEPTO DE COSTOS La medida, en términos monetarios, de los recursos sacrificados para conseguir un objetivo determinado. Clasificación de los costos de acuerdo a su naturaleza: materiales, personal, estructura, etc Clasificación por procesos o actividades: aprovisionamiento,producción, ventas, administración y financiación.

5

costos de producción: Materia Prima, Mano de obra directa,

costos indirectos de fabricación ( comprende todos los costos no identificables con los productos )

")

6

COSTOS DIRECTOS E INDIRECTOS

Costos directos están claramente identificados con un objetivo ( producto, líneas de productos, unidad organizacional ) Costos indirectos son los que se comparte con otro objetivo de costos. Un costo, no es directo o indirecto, sino solamente en relación a una determinada unidad de referencia

Costos indirectos son los que se comparte con otro objetivo de costos. Un costo, no es directo o indirecto, sino solamente en relación a una determinada unidad de referencia.")

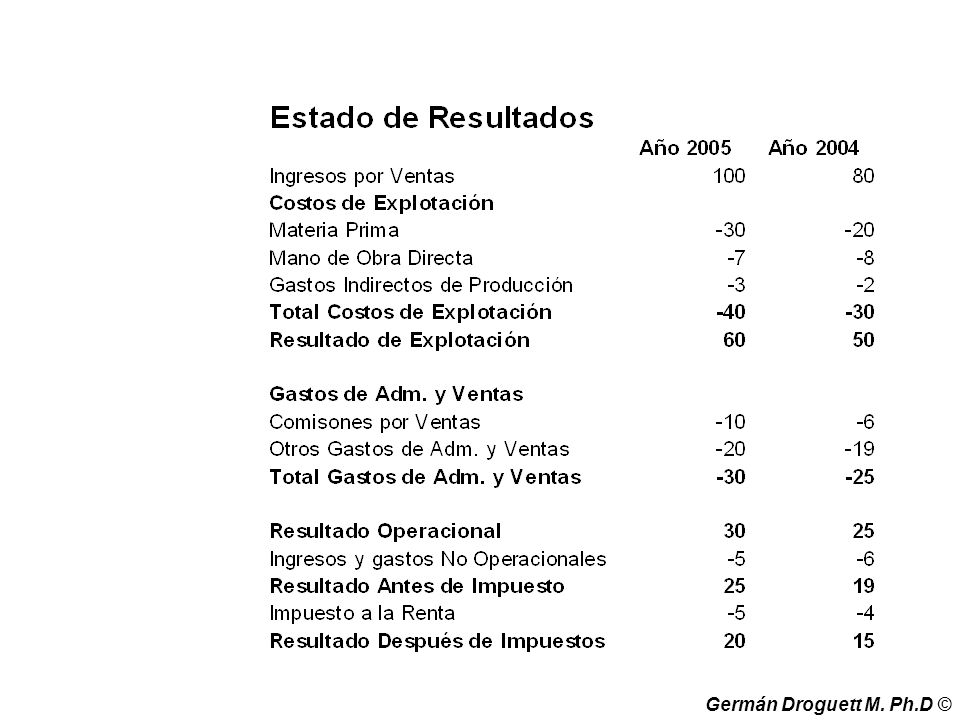

7

El Margen Bruto de la Empresa

Según el siguiente Estado de Resultados: Ventas netas costos de Ventas –6.000 ( M.P, MOD, CIF) Margen bruto Gastos comerciales Gastos Administración Resultado Problema: ¿Cuál es la información que nos proporciona este E. Resultados?

Margen bruto 0. Gastos comerciales Gastos Administración Resultado Problema: ¿Cuál es la información que nos proporciona este E. Resultados")

8

El Margen Bruto de un Producto

Según este Estado de Resultados: Producto A Producto B Total Ventas netas costos de Ventas –6.000 ( M.P, MOD, CIF) Margen bruto Gastos comerciales Gastos Administración Resultado NºUnidades Problema: ¿Debemos de dejar de fabricar la línea de productos A ?

Margen bruto Gastos comerciales Gastos Administración Resultado NºUnidades Problema: ¿Debemos de dejar de fabricar la línea de productos A")

9

COSTOS FIJOS Es aquel costo que no depende del volumen de producción y ventas. Costo cuyo total no cambia por fabricar y vender más o menos unidades de cualquiera de los productos. Ej: sueldo del gerente, depreciación de las máquinas, arriendo de las oficinas, etc.

10

COSTOS FIJOS costos costos fijos totales Volumen de actividad

11

COSTOS VARIABLES Es aquél que varía con respecto al volumen, ej.materia prima. Costos costos variables Volumen de actividad

12

¿Como identificar los Costos Variables en un Estado de Resultados?

15

Como los costos se dividen en variables y fijos, tenemos que la: UTILIDAD= INGRESOS- C.VARIABLES C.FIJOS Punto de Equilibrio: Utilidad = 0=Ingresos-C.Variables-C. Fijos Como los costos se dividen en Fijos y i

16

INGRESOS= C.VARIABLES+C.FIJOS

INGRESOS-C.VARIABLES= MARGEN DE CONTRIBUCIÓN INGRESOS-C.VARIABLES= C.FIJOS MARGEN DE CONTRIBUCIÓN= C. FIJOS

17

Ejemplo: Costos Fijos = Precio Venta = 800 por unidad Costos variables (u)= 500 Ingresos = C.Variables+C.Fijos n x 800 = n x 800n-500n = 300n = n = /300 = unidades

18

Grafico Punto de Equilibrio

Ingresos Totales Costo o ingreso por año Costos Totales Costo Total = CF + CV Costos Variables CF- Costo Fijo Q – unidades por año Punto de equilibrio en unidades = CF/(Precio de Venta - CV)

")

19

El Margen de Contribución de un Producto

Agrupemos por un lado los costos variables y los fijos por otro, mostrando el margen de contribución y resultado para cada producto. A B Total Ventas netas costos variable Margen Contribución Gastos fijos Resultado NºUnidades

20

Margen de Contribución

Unitario Costos Fijos

21

El Margen de Contribución versus Margen Bruto

Dos conceptos útiles en diferentes aspectos: Margen de Contribución Nos dice claramente si fabricar un producto o no a corto plazo. No nos dice nada de su viabilidad a largo plazo. Margen Bruto No da ninguna norma operativa sobre lo que se debe hacer cuando un producto está en pérdidas. Nos habla de su viabilidad a largo plazo

22

DECISIONES DE PRODUCTO

Decisiones de producto y capacidad de fabricación Selección de qué productos se fabrican y cuáles no, y en que circunstancias Capacidad de producción viene medida en parte, por el tamaño de las instalaciones, hrs máquinas, hrs de mano de obra. Tiempo de crisis es normal que muchas empresas se encuentren produciendo por debajo su capacidad teórica.

23

DECISIONES DE PRODUCTO CON CAPACIDAD DISPONIBLE

Rentabilidad de producto y capacidad son dos factores íntimamente relacionados Ejemplo: Esa recibe pedido especial por uds del producto A a un precio de 100 pesos costos del producto A Materia Prima Mano de Obra D costos Ind. de fabr. 50(90% de los costos son CF) costos total

costos total 110.")

24

Debe la empresa aceptar este pedido ?

Análisis desde el punto de vista de los ingresos y costos diferenciales. Los costos diferenciales son aquellos que cambian con el volumen de producción, es decir, los costos variables Precio de venta 100 costos: Materia Prima Mano de obra 20 CIF Total Margen de contribución

25

Decisiones de producto con capacidad excedente: suprimir un producto

Es posible en algunas situaciones que el precio de venta no cubra los costos totales del producto Importancia de los costos variables Pueden existir otros costos relevantes en esta decisión: costos fijos directos

26

Ejemplo: M. Prima 35 M de obra 20 C. Ind. Variables 5 C. Ind Fijos 25 (incluye 5 pesos de costos de ingeniería, que no dependen de volumen de fabricación, y que se han asignado al producto sobre una producción estimada de uds.) costos totales Precio de venta Pérdida 10

costos totales 85. Precio de venta 75. Pérdida 10.")

27

Cuál es la decisión si se venden 40.000 unidades

Presentaciones similares

4.COSTEO POR ORDENES DE.>")