Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PERSPECTIVAS Y RETOS DEL CONTADOR PUBLICO FRENTE A LA PROPIEDAD INTELECTUAL

Oscar Eduardo Salazar Rojas Jefe Oficina de Registro Dirección Nacional de Derecho de Autor Universidad Javeriana 8 de febrero de 2011

2

TEMARIO La propiedad intelectual Propiedad Industrial Derecho de Autor

Puntos de contacto entre la IP y las Ciencias Contables Aspectos tributarios Gestión de la IP La ley 603 de 2000 y sus implicaciones

3

LA PROPIEDAD INTELECTUAL

4

LA PROPIEDAD INTELECTUAL

Derecho de dominio sobre bienes inmateriales (671 C.C.) PROPIEDAD INDUSTRIAL *Patentes de invención *Diseños Industriales *Marcas *Circuitos integrados *Régimen de la competencia DERECHO DE AUTOR *Obras literarias *Obras artísticas *Software

PROPIEDAD INDUSTRIAL. *Patentes de invención. *Diseños Industriales. *Marcas. *Circuitos integrados. *Régimen de la competencia. DERECHO DE AUTOR. *Obras literarias. *Obras artísticas. *Software.")

5

La propiedad industrial

Las patentes de invención Los diseños industriales El régimen marcario Derechos del obtentor vegetal Indicaciones geográficas Circuitos integrados Secreto empresarial Régimen de la competencia

6

La propiedad industrial

Principios de la Propiedad Industrial Los bienes protegidos son taxativos Plazos de protección determinados (no superan los 20 años) Sujetos a la concesión de un título habilitante por el Estado Requisitos objetivos (novedad, altura inventiva, aplicación, distintividad) Especialidad los derechos concedidos tienen un campo de aplicación específico y no se extienden por analogía

Sujetos a la concesión de un título habilitante por el Estado. Requisitos objetivos (novedad, altura inventiva, aplicación, distintividad) Especialidad los derechos concedidos tienen un campo de aplicación específico y no se extienden por analogía.")

7

El derecho de autor Definición

Forma de protección jurídica en virtud de la cual se le otorga al creador de una obra literaria o artística un conjunto de prerrogativas de orden moral y patrimonial, que le permiten autorizar o prohibir su utilización de cualquier manera o por cualquier medio conocido o por conocer.

8

El derecho de autor Sujeto ¿A quién protege el derecho de autor?

Autores Titulares Ley 23 Artículo 4° (titulares derivados) ¿Quiénes pueden ser autores? D. Andina 351 Art. 3°

¿Quiénes pueden ser autores D. Andina 351 Art. 3°")

9

El derecho de autor ¿Qué está protegido por el derecho de autor?

Objeto ¿Qué está protegido por el derecho de autor? Creación intelectual (humana) Naturaleza artística o literaria Susceptible de ser divulgada o reproducida

Naturaleza artística o literaria. Susceptible de ser divulgada o reproducida.")

10

El derecho de autor Originalidad (no novedad)

Susceptible de ser reproducida Protección inmediata (sin formalidades) Distinción entre la creación y el soporte que la contiene Desinterés sobre el mérito y destinación ¡¡NO PROTECCIÓN DE LAS IDEAS!!

Distinción entre la creación y el soporte que la contiene. Desinterés sobre el mérito y destinación. ¡¡NO PROTECCIÓN DE LAS IDEAS!!")

11

El derecho de autor Contenido del derecho de autor EL DERECHO MORAL

Reivindicar en todo tiempo la paternidad de su obra Oponerse a cualquier deformación o mutilación Conservar la obra inédita o divulgarla Retracto (con indemnización) LOS DERECHOS PATRIMONIALES Reproducir la obra por cualquier forma o procedimiento Comunicación pública Distribución pública de ejemplares Transformación, adaptación o arreglo

LOS DERECHOS PATRIMONIALES. Reproducir la obra por cualquier forma o procedimiento. Comunicación pública. Distribución pública de ejemplares. Transformación, adaptación o arreglo.")

12

El derecho de autor Transferencia del derecho de autor

El derecho de autor como cualquier bien es susceptible de ser transferido o enajenado. Por transmisión mortis causa Por expresa disposición de la Ley A través de Actos o contratos Solemnes Bilaterales Todo lo demás… es una licencia o autorización de uso.

13

Puntos de contacto entre la IP y las Ciencias Contables

Definición de activo intangible: “Son activos intangibles los recursos obtenidos por un ente económico que, careciendo de naturaleza material, implican un derecho o privilegio oponible a terceros, distinto de los derivados de los otros activos, de cuyo ejercicio o explotación pueden obtenerse beneficios económicos en varios períodos determinables, tales como patentes, marcas, derechos de autor, crédito mercantil, franquicias, así como los derechos derivados de bienes entregados en fiducia mercantil.” D Art. 66 Vida útil del Intangible: Esta se debe determinar tomando el lapso que fuere menor entre el tiempo estimado de su explotación y la duración de su amparo legal o contractual. V.gr. Patente sobre una sustancia: tiempo estimado de vigencia comercial 10 años, duración patente 20 años

14

Puntos de contacto entre la IP y las Ciencias Contables

Aspectos tributarios Se puede extraer un principio subyacente que abarca una mayoría de casos: La explotación de intangibles a título de licencia es generadora de los siguientes hechos. Ingreso de fuente nacional “Los beneficios o regalías de cualquier naturaleza provenientes de la explotación de toda especie de propiedad industrial, o del "Know how", o de la prestación de servicios de asistencia técnica, sea que éstos se suministren desde el exterior o en el país. Igualmente, los beneficios o regalías provenientes de la propiedad literaria, artística y científica explotada en el país. ET 24-7” Rentas de capital y trabajo Establecimiento de tarifas de retención por explotación de propiedad industrial o literaria

15

Puntos de contacto entre la IP y las Ciencias Contables

Aspectos tributarios Rentas excentas: ET “…Los nuevos productos medicinales y el software, elaborados en Colombia y amparados con nuevas patentes registradas ante la autoridad competente, siempre y cuando tengan un alto contenido de investigación científica y tecnológica nacional, certificado por Colciencias o quien haga sus veces…” Ley 98 de Ley del libro Art. 28 “…Estarán exentos del pago de impuestos sobre la renta y complementarios, los ingresos que por concepto de derechos de autor reciban los autores y traductores tanto colombianos como extranjeros residentes en Colombia, por libros de carácter científico o cultural editados e impresos en Colombia, por cada título y por cada año. ..”

16

Puntos de contacto entre la IP y las Ciencias Contables

Costos de bienes incorporales Adquiridos: ET. Art. 74 “El valor de los bienes incorporales concernientes a la propiedad industrial y a la literaria, artística y científica, tales como patentes de invención, marcas, good-will, derechos de autor u otros intangibles adquiridos a cualquier título, se estima por su costo de adquisición demostrado, menos las amortizaciones concedidas y la solicitada por el año o período gravable…” Formados: ET. Art. 75 “El costo de los bienes incorporales formados por los contribuyentes concernientes a la propiedad industrial, literaria, artística y científica, tales como patentes de invención, marcas, good will, derechos de autor y otros intangibles, se presume constituido por el treinta por ciento (30%) del valor de la enajenación… y estar debidamente soportado mediante avalúo técnico.”

del valor de la enajenación… y estar debidamente soportado mediante avalúo técnico.")

17

Puntos de contacto entre la IP y las Ciencias Contables

Valor patrimonial de los bienes incorporales ET. Art “El valor de los bienes incorporales concernientes a la propiedad industrial y a la literaria, artística y científica, tales como patentes de invención, marcas, good-will, derechos de autor u otros intangibles adquiridos a cualquier título, se estima por su costo de adquisición demostrado, menos las amortizaciones concedidas y la solicitada por el año o período gravable”

18

Puntos de contacto entre la IP y las Ciencias Contables

Gestión de la Propiedad Intelectual Los bienes de propiedad intelectual son elementos que hacen parte integral y fundamental del giro de los negocios de una empresa, en tal sentido deben ser administrados de forma responsable, y con la visión más completa posible de todo el panorama que abarcan: Se trata de activos que deben ser valorados correctamente En esa medida, es posible que se impulsen cambios legislativos y en las costumbres financieras para que puedan ser tenidos en cuenta como una garantía real .

19

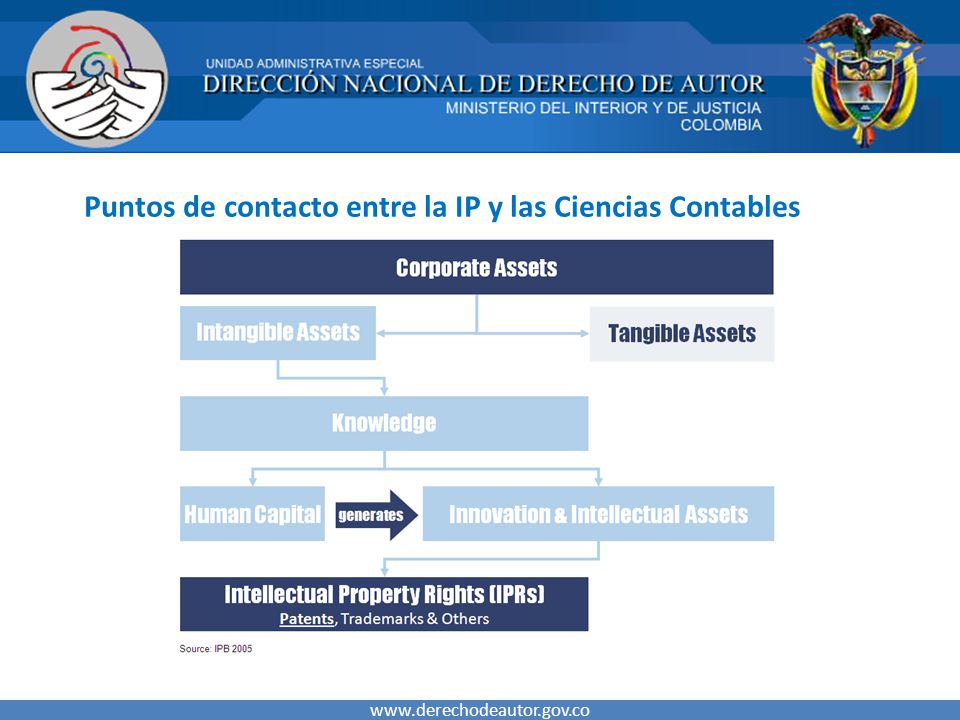

Puntos de contacto entre la IP y las Ciencias Contables

20

Puntos de contacto entre la IP y las Ciencias Contables

La propiedad intelectual es un incentivo que asegura una oferta de nuevos bienes llamados invenciones y creaciones. Ello trae de suyo crecimiento del bienestar económico La propiedad intelectual promueve la generación de nuevo conocimiento porque involucra la obligación o el incentivo de difusión del mismo. Los derechos de propiedad intelectual atraen o movilizan inversión de riesgo.

21

Puntos de contacto entre la IP y las Ciencias Contables

22

Puntos de contacto entre la IP y las Ciencias Contables

¿Qué nos involucra dentro de la gestión de la Propiedad Intelectual? Inventario de los bienes protegidos por la PI (algunos pueden estar ocultos) Valoración de los bienes protegidos por la PI Método de costos Método basado en ingresos Método de mercado Creación de esquemas de auditorías en materia de PI (interna – externa)

Valoración de los bienes protegidos por la PI. Método de costos. Método basado en ingresos. Método de mercado. Creación de esquemas de auditorías en materia de PI (interna – externa)")

23

Puntos de contacto entre la IP y las Ciencias Contables

Micro-ejemplo práctico: IP ASSET IP PROTECTION FORM TERM OF PROTECTION The active principle of the ointment Patent At least 20 years The manufacturing process of the ointment The computer program that controls the manufacturing process Copyright At least 50 years Trademark TARAKA Trademarks At least 10 years renewable T-Jar external form Industrial Design At least 10 years Tridimensional mark Copyright as sculpture T-Jar opening system The leaves drying process Trade Secret N/A Pre-clinical & Clinical Trials Protection of undisclosed information (TRIPS 39.3) 5 -10 Years

Years.")

24

Puntos de contacto entre la IP y las Ciencias Contables

Ley 603 de 2000 El informe de gestión deberá contener una exposición fiel sobre la evolución de los negocios y la situación económica, administrativa y jurídica de la sociedad. El informe deberá incluir igualmente indicaciones sobre: 1. Los acontecimientos importantes acaecidos después del ejercicio. 2. La evolución previsible de la sociedad. 3. Las operaciones celebradas con los socios y con los administradores. 4. El estado de cumplimiento de las normas sobre propiedad intelectual y derechos de autor por parte de la sociedad. ARTICULO 2o. Las autoridades tributarias colombianas podrán verificar el estado de cumplimiento de las normas sobre derechos de autor por parte de las sociedades para impedir que, a través de su violación, también se evadan tributos.

25

Oscar Eduardo Salazar Rojas

¡Muchas gracias! Oscar Eduardo Salazar Rojas Bogotá D.C.

Presentaciones similares