Descargar la presentación

La descarga está en progreso. Por favor, espere

1

¿Es rentable tu negocio?

VIII Tabla Mype – Charlas Empresariales ¿Es rentable tu negocio? Ing. Jorge Landerer H. Gestores Voluntarios de COFIDE

2

Rubro: Textil Rubro: Alimentos Rubro: Comida Rápida (Fast Food)

Rubro: Internet (Tecnología)

")

3

LOS DIRIGIMOS ADECUADAMENTE…. Y MAS AUN CONTROLAMOS…¡

¿Es rentable tu negocio? EVALUEMOS COMO ESTAMOS ADMINISTRANDOLO? COMO VAMOS A MANEJARLO? SOMOS EFECTIVOS UTILIZANDO LOS RECURSOS DISPONIBLES DEL NEGOCIO? DISEÑAMOS PLANES… LOS ORGANIZAMOS LOS DIRIGIMOS ADECUADAMENTE…. Y MAS AUN CONTROLAMOS…¡ NEGOCIO

4

ES NECESARIO ENTENDER…

Para que un negocio sea rentable hay que Efectuar disciplinadamente: PLANES/ORGANIZAR/DIRIGIR Control financiero. CONTROLES PERMANENTES

5

LA FALTA DE INFORMACION, DE ORDEN, DE UN ADECUADO MANEJO GENERA CAOS

LA FALTA DE INFORMACION, DE ORDEN, DE UN ADECUADO MANEJO GENERA CAOS. PERDIDAS, DESPERDICIOS. PLANEAR Y ORGANIZAR. SOLO ESO CUENTA…

6

DEBES CONOCER INTIMAMENTE EL NEGOCIO.

REGISTRO DE VENTAS REGISTRO DE COMPRAS REGISTRO DE INVENTARIOS REGISTRO DE CLIENTES CONTROL DE CAJA CONTROL DE EGRESOS

7

Algo importante que debemos conocer

Análisis de Costo y márgenes de utilidad del producto Cuánto y cómo invertir en la empresa Periodo de Recuperación Opciones de Salida del mercado Es decir identificar: Oportunidades Fortalezas Amenazas Debilidades

8

Debes Considerar Conocer algunos conceptos teóricos financieros para comprender la rentabilidad de un negocio. Asegúrese de aplicar las herramientas administrativas optimas a su negocio. Informarse, buscar asesoría y orientación.

9

Definición de Estados Financieros

Mucha de la información acerca de la empresa está en la forma de Estados Financieros. - Balance General, - Estado de Resultados - Estado de Flujos de Efectivo Se preparan de acuerdo con reglas establecidas por la Contabilidad. El análisis de los Estados Financieros implica una comparación del desempeño de la empresa en el tiempo.

10

Decisiones financieras de los individuos

ACTIVOS (riqueza) INGRESOS PASIVOS (deudas) SALIDAS CAPITAL NETO = ACTIVOS – PASIVOS UTILIDADES

INGRESOS. PASIVOS (deudas) SALIDAS. CAPITAL NETO = ACTIVOS – PASIVOS. UTILIDADES.")

11

Decisiones financieras de las empresas PATRIMONIO = ACTIVOS - PASIVOS

PASIVOS (deudas con terceros) ACTIVOS (lo que le Pertenece al negocio) PATRIMONIO (deudas con accionistas, utilidad) PATRIMONIO = ACTIVOS - PASIVOS

ACTIVOS (lo que le Pertenece al negocio) PATRIMONIO (deudas. con accionistas, utilidad) PATRIMONIO = ACTIVOS - PASIVOS.")

12

ELEMENTOS DE LOS ESTADOS FINANCIEROS

La situación financiera = El Balance General Los resultados del ejercicio = Ganancias y Pérdidas La generación y aplicación de flujos de efectivo = Flujos de Efectivo Variaciones en la estructura patrimonial = Cambios en el Patrimonio Neto

13

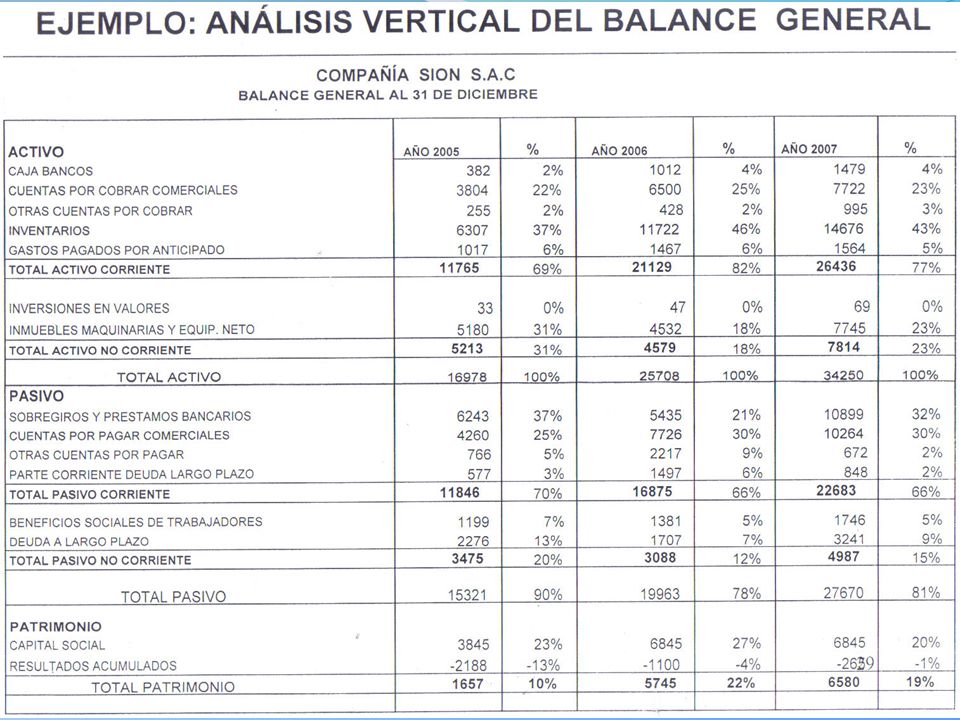

Balance General ACTIVO CORRIENTE NO PASIVO PATRIMONIO

14

Que tu pasivo no te amenace…

15

Estructura del Balance General

16

ENTONCES… TEN EN CUENTA

LOS NEGOCIOS MODERNOS, EN ENTORNOS COMPETITIVOS, NECESITAN CONOCER Y ADMINISTRAR LA RENTABILIDAD DE SUS CLIENTES Y SUS PRODUCTOS O SERVIVIOS, Y EL COSTO DE SUS ACTIVIDADES.

17

ES IMPORTANTE ENTONCES…

1.- INFORMACION INTELIGENTE PARA TOMAR DECISIONES. 2.- PRODUCIR INFORMES DE LA GESTION INTERNA DEL NEGOCIO. 3.-CONTROLAR EL COSTO DE INVENTARIOS, DESPERDICIOS 4.- IDENTIFICAR LAS OPORTUNIDADES DE MEJORA 5.-SOPORTE TECNOLOGICO.

18

DISCIPLINA ORDEN CONTROL VITALES PARA TENER UN NEGOCIO RENTABLE...

TU EXITO EN EL NEGOCIO DEPENDERA DE ESTAR FIRMEMENTE CONVENCIDO DE QUERER SER EMPRESARIO O MORIRSE EN EL INTENTO.

19

Estructura del Estado de Resultados

20

¿QUÉ ES UTILIDAD NETA? Incremento en el patrimonio resultante de una operación rentable de la empresa. Si la operación no fuera rentable pérdida. Utilidad = Ingresos – Gastos

21

Marco conceptual del análisis de Estados Financieros

El análisis de Estados Financieros es útil porque destaca financieramente los puntos fuertes y débiles de la Empresa. DEBILIDADES FORTALEZAS Mala gestión de cobros Baja rentabilidad Patrimonial Exceso de stocks innecesario Un buen resguardo patrimonial Adecuada estructura financiera Buen palanqueo financiero

22

Ratios en los EE.FF Los ratios, índices o razones financieras son cocientes numéricos que miden la relación que existe entre determinadas cuentas de los estados financieros ya sea tomadas del balance General, del Estado de Ganancias y Pérdidas o de ambos.

23

Análisis Mediante Ratios

El análisis de estados financieros debe complementar su información. Los resultados del análisis deben guardar concordancia con las estrategias de la Empresa, tanto de corto como de largo lazo. El análisis también debe orientar su objetivo a buscar un estándar de eficiencia en cada una de las áreas que conforman la Empresa. Si los indicadores no son debidamente comparados con empresas similares que actúan en el mismo sector, se puede caer en errados logros que finalmente hacen perder objetividad de la verdadera situación del negocio.

24

Análisis Mediante Ratios - Indicadores

Liquidez. Gestión. Solvencia. Rentabilidad.

25

Razones de Liquidez Miden la capacidad de la Empresa para cumplir sus obligaciones corrientes con activos de corto plazo. Miden la capacidad de la empresa para afrontar sus obligaciones de corto plazo (pasivos corrientes) con sus activos corrientes (activos o recursos de corto plazo). Estas razones particularmente interesan a los acreedores con quienes tenemos obligaciones de corto plazo, así como a entidades financieras.

con sus activos corrientes (activos o recursos de corto plazo). Estas razones particularmente interesan a los acreedores con quienes tenemos obligaciones de corto plazo, así como a entidades financieras.")

26

¿Cuándo interesa analizar la liquidez en una Empresa?

Las instituciones financieras al otorgar crédito a una empresa lo primero que observa es la liquidez, pues a partir de este análisis se puede concluir si la empresa podrá cumplir con los compromisos financieros en un horizonte determinado. El cuadro donde se puede verificar la capacidad de pagos de u negocio es el flujo de caja. En el se puede apreciar la forma en que se administra la liquidez de la empresa.

27

Ratios de Liquidez Liquidez General Prueba ácida Prueba defensiva

Capital de trabajo neto

28

Liquidez General EJEMPLO Liquidez General = Activo Corriente

Pasivo Corriente EJEMPLO Al = 26,436 22,683 Al = 21,129 16,875 = 1.17 = 1.25

29

Al , la cifra de liquidez general obtenida nos indica que por cada S/. 1 de obligaciones a corto plazo que existe, la Compañía cuenta con S/ para cubrirlos a través de sus activos de corto plazo.

30

Prueba ácida EJEMPLO Prueba Ácida =

Activo Corriente – Existencias – G.P.A Pasivo Corriente EJEMPLO Al = 10,196 22,683 Al = 7,970 16,875 = 0.45 = 0.47

31

Este ratio mide la capacidad de la empresa de afrontar sus obligaciones a corto plazo con sus activos a muy corto lazo, tales como caja y bancos y cuentas por cobrar. El hecho que una empresa muestre un ratio de liquidez ácida mayor o menor a 1 no significa que tenga liquidez en exceso o en defecto. Habrá que evaluar más factores a la vez y en su conjunto emitir conclusiones. Al , la cifra de liquidez ácida obtenida nos indica que por cada S/. 1 de obligaciones a corto plazo que existe, la Compañía cuenta con activos muy líquidos de S/ para cubrirlos a través de sus activos a muy corto plazo (Caja y bancos, valores negociables y cuentas por cobrar).

.")

32

Prueba Defensiva EJEMPLO Prueba Defensiva =

Caja y Bancos + Valores negociables Pasivo Corriente EJEMPLO Al = 1,479 22,683 Al = 1,012 16,875 = 0.065 = 0.060

33

Este ratio mide la capacidad de la empresa de afrontar sus obligaciones a corto plazo con el efectivo líquido con que cuenta y valores negociables. Al , la cifra de liquidez defensiva obtenida nos indica que por cada S/. 1 de obligaciones a corto plazo que existe, la Compañía cuenta con activos muy líquidos de S/ para cubrirlos a través de sus activos a muy corto plazo Caja y bancos + valores negociables).

.")

34

Análisis del Capital de Trabajo Neto

El capital de trabajo neto es la diferencia entre el activo corriente y el pasivo corriente. El incremento del capital de trabajo debe estar relacionado con el volumen de las operaciones de la empresa. Entre las causas que contribuyen a una menor o mayor magnitud del capital de trabajo, se puede mencionar:

35

Política de créditos. Política de inventarios. Política de inversiones en activo fijo. Política de endeudamiento. Política de inversiones en títulos de renta fija o variable. Política de pagos a los proveedores.

36

Capital de Trabajo Capital de Trabajo = Activo Corriente - Pasivo Corriente EJEMPLO Al = 26,436 – 22,683 = 3,753 Al = 21,129 – 16,875 = 4,254

37

Este ratio mide la liquidez de operación necesaria para que la empresa opere fluidamente y para proteger los préstamos de los acreedores. En algunos casos los inventarios de poca rotación se excluyen para que el resultado no de la impresión de mayor liquidez de la que en realidad existe. Al , la cifra de CAPITAL DE TRABAJO NETO obtenida nos indica S/. 3,753 y al S/: 4,254, lo que implica una diferencia de S/. 501 de menos con ha operado la empresa y de esta manera responder antes sus acreedores.

38

Ratios de Gestión Permiten evaluar los efectos de las decisiones y de las políticas seguidas por la empresa en la utilización de sus recursos respecto a cobros, pagos, inventarios y activos. Evalúan el nivel de actividad de la empresa y la eficacia con la cual ésta ha utilizado sus recursos disponibles.

39

Ratios de Gestión Rotación de Cuentas por cobrar.

Rotación de Cuentas por pagar. Rotación de inventarios.

40

Rotación de Cuentas por Cobrar

Muestra el número de días en que una venta se refleja en las cuentas por cobrar. Por su parte el periodo promedio de cobro indica la misma información pero expresada en días.

41

Rotación de Cuentas por Cobrar

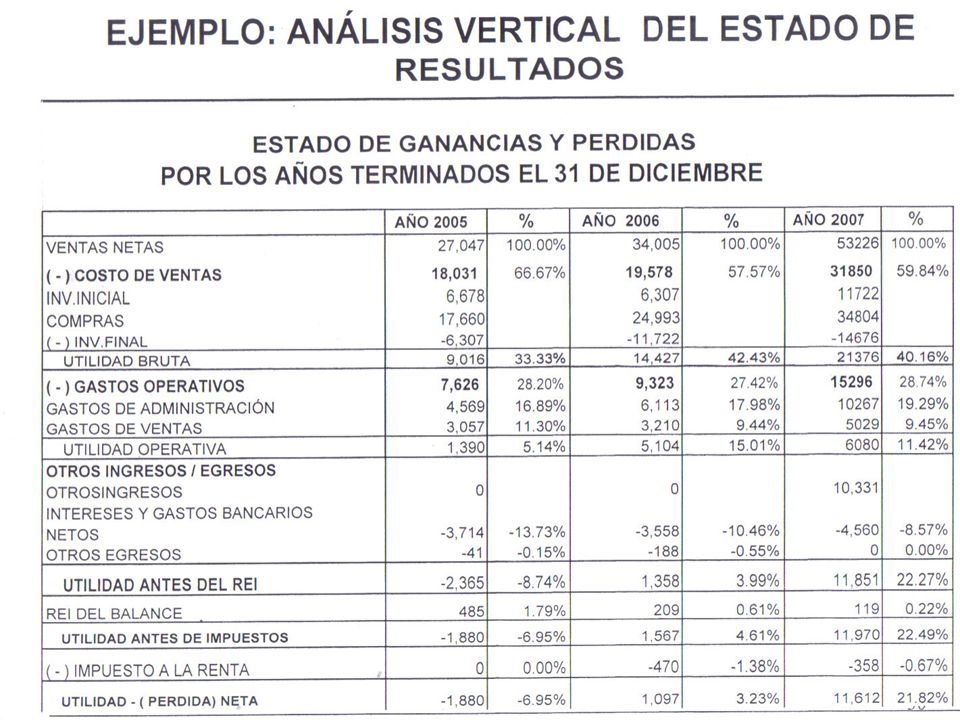

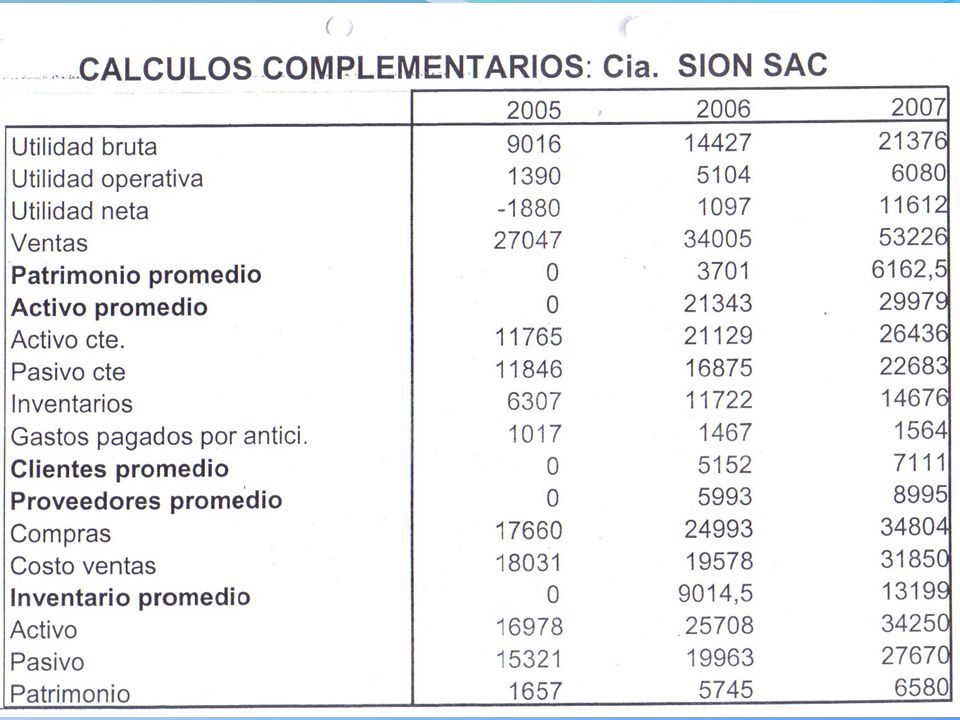

AÑO 2007 Rotación = CxC Promedio de Clientes x 360 Ventas = 7,111 x 360 53,226 = 48 días

42

Rotación de Cuentas por Pagar

La rotación de cuentas x pagar o de pagos nos muestra el nº de veces en que una compra se refleja en las cuentas x pagar, es decir el plazo medio de pago que se recibe de los proveedores. Por su parte el período promedio de pago indica la misma información pero expresada en días.

43

Rotación de Cuentas por Pagar

AÑO 2007 Rotación = CxP Promedio de Proveedores x 360 Compras = 8,995 x 360 34,808 = 93 días

44

Rotación de Inventarios

Nos muestra el número de veces que cambian los inventarios cada año, en otras palabras la rapidez con la que los inventarios se convierten en cuentas por cobrar o en efectivo a través del proceso de venta. Este índice también puede ser expresado en días, indicando el número de días que los inventarios permanecen inmovilizados en el año.

45

Rotación de Inventarios

AÑO 2007 Rotación = Inventarios Costo de ventas Promedio de existencias = 31,850 13,199 = 2.41 veces

46

RATIOS DE SOLVENCIA Llamados también de endeudamiento, resguardo o apalancamiento, analizan la capacidad de la empresa para responder por las obligaciones tanto a corto como a largo plazo, satisfaciendo el pago de intereses y el pago uniforme de dividendos. Evalúan la capacidad de endeudamiento de la empresa mostrando el respaldo con que cuentan frente a sus deudas totales.

47

Ratios de Solvencia Solvencia patrimonial (Leverage).

Grado de endeudamiento total. Grado de propiedad del patrimonio. Cobertura de gastos financieros.

48

Ratio de Solvencia Patrimonial (LEVERAGE)

Mide el nivel de endeudamiento con terceros respecto al patrimonio neto. Indica la estructura de endeudamiento que tiene la empresa. Al , la cifra del ratio de Solvencia Patrimonial indica que la empresa por cada S/ de deuda que tiene la empresa con terceros solo cuenta con S/. 1 de respaldo en el patrimonio.

49

Ratio de Solvencia Patrimonial (LEVERAGE)

= Pasivo total Patrimonio neto EJEMPLO Al = 27,670 8,580 Al = 19,963 5,745 = 4.21 = 3.47

50

Grado de Endeudamiento Total

Mide la proporción del total de activos aportados por los acreedores de la empresa. Hay una relación directamente proporcional entre la cantidad de dinero de otras personas y las utilidades generadas para los accionistas. Al , la cifra del ratio de Pasivo Total sobre Activo Total indica que la empresa cuenta con activos financiados con pasivos del orden del 81% y de 78% para el ejercicio 2006. Es decir la dependencia financiera se ha incrementado de un año a otro.

51

Grado de Endeudamiento Total

= Pasivo total Activo Total EJEMPLO Al = 27,670 34,250 Al = 19,963 25,708 = 81% = 78%

52

Ratio de Grado de Propiedad

Muestra la relación porcentual de la pate de la inversión total que esta siendo financiado por los recursos propios representado por el patrimonio. Al , El Grado de Propiedad de la empresa es del 19% el cual ha disminuido con relación al 2006 en 3 puntos porcentuales. Lo que significa que lejos de tener independencia financiera esta se ha agravado.

53

Ratio de Grado de Propiedad

= Patrimonio Activo EJEMPLO Al = 6,580 34,250 Al = 5,745 25,708 = 19% = 22%

54

RATIOS DE RENTABILIDAD

Evalúan los resultados de la gestión empresarial. Constituyen los índices más importantes porque reflejan el poder de generación de utilidades de la empresa y la capacidad de obtener un rendimiento sobre los recursos obtenidos. Muestra los efectos combinados de la liquidez de la administración de activos y de la administración de las deudas sobre el resultado del negocio.

55

Ratios de Rentabilidad

Margen bruto con respecto a las ventas. Margen operativo con respecto a las ventas. Margen neto con respecto a las ventas. Rentabilidad Patrimonial. (ROE) Rendimiento operativo del Activo total. (ROA) Rendimiento neto del Activo total. (ROI)

Rendimiento operativo del Activo total. (ROA) Rendimiento neto del Activo total. (ROI)")

56

Margen Bruto Mide el grado de rentabilidad con que cuenta la empresa como resultado de disminuirle a las ventas el importe del costo de ventas. (O costo de productos terminados y vendidos) y el importe resultante dividirlo entre las ventas netas. Es mejor cuando las utilidades brutas son mayores y más bajo el costo de ventas.

y el importe resultante dividirlo entre las ventas netas. Es mejor cuando las utilidades brutas son mayores y más bajo el costo de ventas.")

57

Margen Bruto EJEMPLO = Utilidad Bruta Ventas Netas Margen Bruto =

21, 376 53,226 =40.16%

58

Margen Operativo Mide el grado de rentabilidad con que cuenta la empresa como resultado de disminuirle a las ventas el importe del costo de ventas. (O costo de productos terminados y vendidos), y todos aquellos gastos operativos tales como: gastos de administración, gastos de ventas, depreciación, etc. Y el importe resultante dividirlo entre las ventas netas. No considera cargas financieras o gubernamentales (intereses e impuestos).

, y todos aquellos gastos operativos tales como: gastos de administración, gastos de ventas, depreciación, etc. Y el importe resultante dividirlo entre las ventas netas. No considera cargas financieras o gubernamentales (intereses e impuestos).")

59

Margen Operativo EJEMPLO = Utilidad Operativa Ventas Netas

6,080 53,226 = 11.42%

60

Margen Neto Mide el grado de rentabilidad con que cuenta la empresa como resultado de dividir la utilidad neta. (Resultado final de comparar los ingresos menos los gastos) y dividirlo entre las ventas netas. El margen neto nos brindará una idea del margen porcentual que representa la ganancia neta de la empresa en relación con sus ventas de un período.

y dividirlo entre las ventas netas. El margen neto nos brindará una idea del margen porcentual que representa la ganancia neta de la empresa en relación con sus ventas de un período.")

61

Margen Neto EJEMPLO = Utilidad Neta Ventas Netas Margen Neto = 11,612

53,226 = %

62

Rentabilidad Patrimonial (ROE)

= Utilidad Neta Patrimonio Promedio Muestra la rentabilidad del Patrimonio Neto. Mide el rendimiento de los capitales propios aportados por los dueños del negocio, los mismos que usualmente son comparados con el costo de oportunidad de la empresa.

63

Rentabilidad Patrimonial (ROE)

= 11,612 6,162.5 ROE = % La empresa ha obtenido en el 2007 una importante rentabilidad patrimonial del % Es decir por cada S/. 100 aportado en el patrimonio el negocio le ha dado a los inversores S/. 188 de rentabilidad.

64

Rendimiento Operativo del Activo Total (ROA)

= Utilidad Operativa Activo Promedio Mide la eficiencia de la empresa en la utilización de los activos para producir utilidades ante de intereses e impuestos. Adquiere mayor significación si se compara con el funcionamiento de la empresa o el promedio del sector.

65

RENTABILIDAD operativa de la inversión (ROA)

= 6,080 29,979 ROA = % La empresa ha obtenido en el 2007 una aceptable Rentabilidad operativa del 20.28% Es decir por cada S/. 100 de inversión total el negocio ha generado un rendimiento de S/

66

Rendimiento Neto del Activo Total (ROI)

= Utilidad Neta Activo Promedio Mide la eficiencia de la empresa en la utilización de los activos para producir utilidades netas. Adquiere mayor significación si se compara con el funcionamiento de la empresa o el promedio del sector.

67

RENTABILIDAD neta del activo total (ROI)

= 11,612 29,979 ROI = % La empresa ha obtenido en el 2007 una importante rentabilidad neta del 43.92%. Es decir por cada S/. 100 de inversión total, el negocio ha generado un rendimiento neto de S/

68

Casos de éxito Historia de Gastón Acurio ¿Es rentable tu negocio?

Historia de Wong / Ewong

69

¡GRACIAS! Ing. Jorge Landerer Hernández

Diplomado en Gestión de Empresas Gestores Voluntarios de COFIDE

70

ANEXOS

Presentaciones similares