Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1.- Reformas tributarias y ciclos históricos de la fiscalidad ( ). Francisco Comín (Universidad de Alcalá). La llegada de la democracia permitió adoptar en España (desde 1977) el sistema fiscal que las democracias europeas habían consolidado tras la II WW. Esta reforma supuso un hito histórico porque enterraba un sistema fiscal que había durado 132 años (desde la reforma de 1845). Los principios tributarios del sistema fiscal introducido en 1977 (personalidad, equidad progresiva, neutralidad, eficiencia, simplicidad) supusieron una ruptura con los principios del sistema vigente previamente (realidad de los tributos y equidad proporcional) y con la ausencia de algunos (despreocupación por la simplicidad, eficiencia y neutralidad).

el sistema fiscal que las democracias europeas habían consolidado tras la II WW. Esta reforma supuso un hito histórico porque enterraba un sistema fiscal que había durado 132 años (desde la reforma de 1845). Los principios tributarios del sistema fiscal introducido en 1977 (personalidad, equidad progresiva, neutralidad, eficiencia, simplicidad) supusieron una ruptura con los principios del sistema vigente previamente (realidad de los tributos y equidad proporcional) y con la ausencia de algunos (despreocupación por la simplicidad, eficiencia y neutralidad).")

2

2.- El modelo tributario de la democracia.

Lo importante fue la implantación de este sistema fiscal de la democracia. Dentro de esto modelo se podía hacer hincapié en unos principios u otros (progresividad o eficiencia) pero las “alternativas fiscales” posteriores a 1977 se movieron dentro de aquellos principios. Estas “alternativas fiscales” de los partidos democráticos generaron una serie de etapas (seis) que marcaron dos ciclos reformadores en la España democrática: Primero: la reforma tributaria de la transición ( ). El Nuevo Sistema Tributario. Segundo: la reforma de la reforma ( ). El “Novísimo” ST. Una vez situados ya en el nuevo contexto democrático y del nuevo modelo fiscal, estos cambios tuvieron su significación. Pero, desde una perspectiva histórica, no fueron más que “variaciones sobre un mismo modelo”. Veamos los ciclos marcados por esas “variaciones” tributarias.

pero las alternativas fiscales posteriores a 1977 se movieron dentro de aquellos principios. Estas alternativas fiscales de los partidos democráticos generaron una serie de etapas (seis) que marcaron dos ciclos reformadores en la España democrática: Primero: la reforma tributaria de la transición ( ). El Nuevo Sistema Tributario. Segundo: la reforma de la reforma ( ). El Novísimo ST. Una vez situados ya en el nuevo contexto democrático y del nuevo modelo fiscal, estos cambios tuvieron su significación. Pero, desde una perspectiva histórica, no fueron más que variaciones sobre un mismo modelo . Veamos los ciclos marcados por esas variaciones tributarias.")

3

3.- Dos ciclos reformadores en la España democrática: Primero (1977-1988).

Primero: la reforma tributaria de la transición. Fue la reforma tributaria más importante del siglo XX. Introdujo en España con mucho retraso el modelo tributario “socialdemócrata”, característico del Estado del Bienestar que se había instalado en la Europa democrática, tras la segunda guerra mundial. El primer ciclo reformador comprendió un período amplio, con tres fases claramente delimitadas, cuyos hitos más significativos fueron los Pactos de la Moncloa, la llegada del Partido Socialista al Gobierno y la entrada de España en la Comunidad Económica Europea.

4

4.- Dos ciclos reformadores en la España democrática: Segundo (1989-2007). La reforma de la reforma.

El segundo ciclo reformador implantó en España –con muy poco retraso- las “nuevas” tendencias de la fiscalidad (neoliberales) establecidas por los gobiernos conservadores en los ochenta, como reacción al “Estado fiscal”. Realizó una “reforma de la reforma tributaria”, sustituyendo la progresividad por la eficiencia como principio central. Este nuevo acento en la eficiencia resaltó las imperfecciones del sistema tributario de la transición. Hubo tres fases: las correcciones del PSOE, las reformas del PP (1996) y los ajustes del Psoe (2006).

establecidas por los gobiernos conservadores en los ochenta, como reacción al Estado fiscal . Realizó una reforma de la reforma tributaria , sustituyendo la progresividad por la eficiencia como principio central. Este nuevo acento en la eficiencia resaltó las imperfecciones del sistema tributario de la transición. Hubo tres fases: las correcciones del PSOE, las reformas del PP (1996) y los ajustes del Psoe (2006).")

5

5.- Seis fases reformadoras. Primera fase (1977-1978).

El arranque de la reforma fue lo más difícil. La reforma fue posible por el consenso político (Pactos de la Moncloa) que permitió la “ruptura” con el sistema tributario “antiguo” del franquismo. La reforma tributaria se inició con la Ley de Medidas Urgentes de Reforma Fiscal de 14 de noviembre de 1977. En 1978 se introdujeron el Impuesto sobre la Renta de las Personas Físicas (IRPF) y el Impuesto sobre los Beneficios de las Sociedades.

que permitió la ruptura con el sistema tributario antiguo del franquismo. La reforma tributaria se inició con la Ley de Medidas Urgentes de Reforma Fiscal de 14 de noviembre de En 1978 se introdujeron el Impuesto sobre la Renta de las Personas Físicas (IRPF) y el Impuesto sobre los Beneficios de las Sociedades.")

6

6.- Segunda fase (1979-1982): La Hacienda débil de UCD.

Tras las elecciones de marzo de 1979 la reforma de la tributación indirecta quedó bloqueada No se aprobaron los impuestos previstos en los Pactos de la Moncloa. El sistema tributario se desequilibró. Por el contrario, aumentaron las ventajas fiscales a los grupos de rentas más altas. Contrarreforma fiscal. También se paralizó la modernización de la administración tributaria.

7

7.- Tercera fase (1983-1988). La culminación de la reforma “socialdemócrata” por el PSOE.

El sistema previsto por Fuentes Quintana quedó completado con la entrada en vigor del Impuesto sobre el Valor Añadido (IVA), el 1 de enero de 1986. Las dos fechas clave fueron 1978 y 1986, cuando se introdujeron el IRPF y el IVA, gracias a dos acontecimientos decisivos: el establecimiento de la democracia y la integración europea. Esos dos impuestos (IRPF e IVA) fueron los dos pilares del “nuevo” sistema tributario.

, el 1 de enero de Las dos fechas clave fueron 1978 y 1986, cuando se introdujeron el IRPF y el IVA, gracias a dos acontecimientos decisivos: el establecimiento de la democracia y la integración europea. Esos dos impuestos (IRPF e IVA) fueron los dos pilares del nuevo sistema tributario.")

8

8.- Los “primeros” cambios en la estructura tributaria (1986).

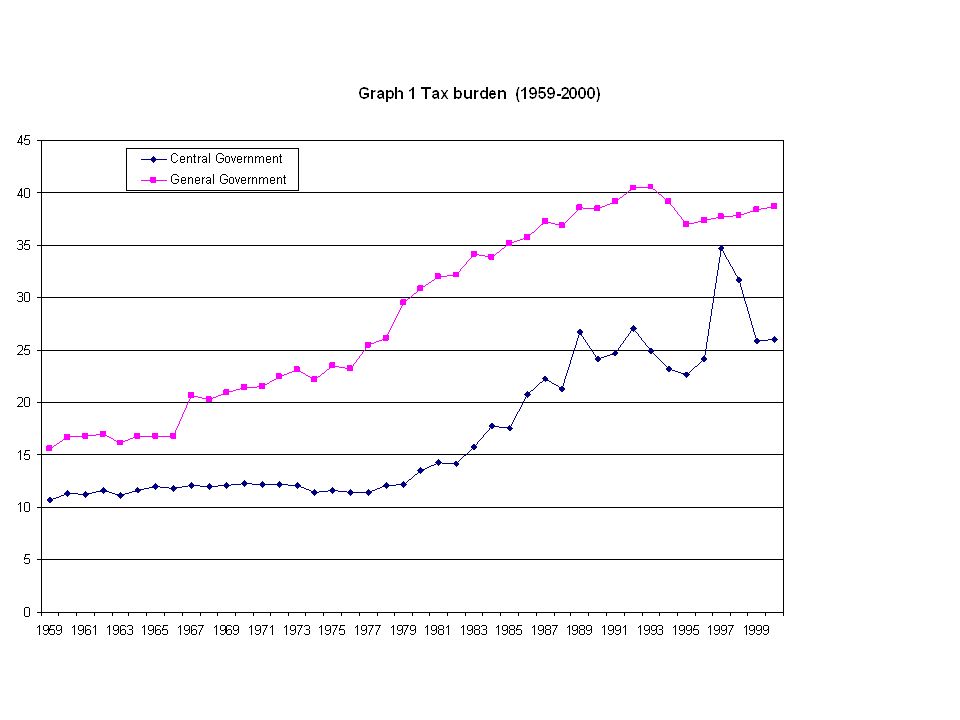

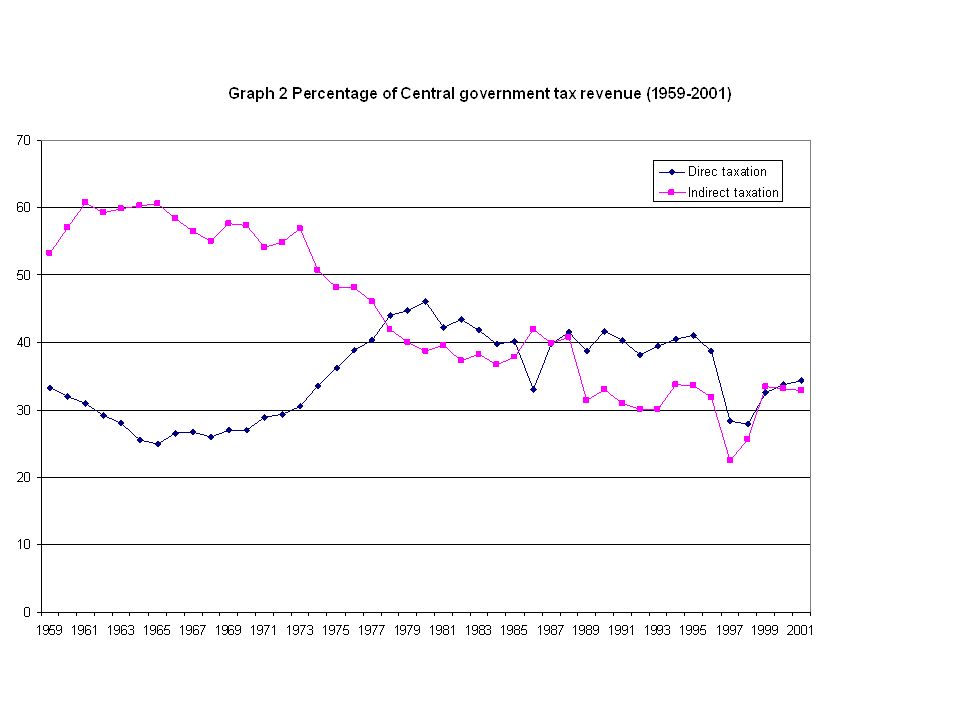

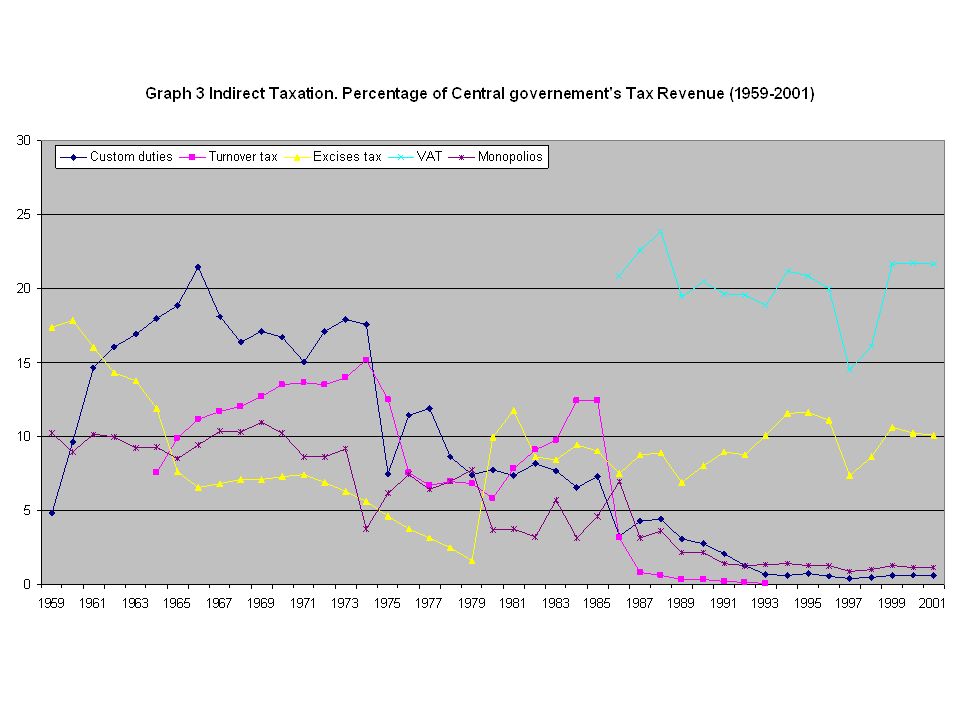

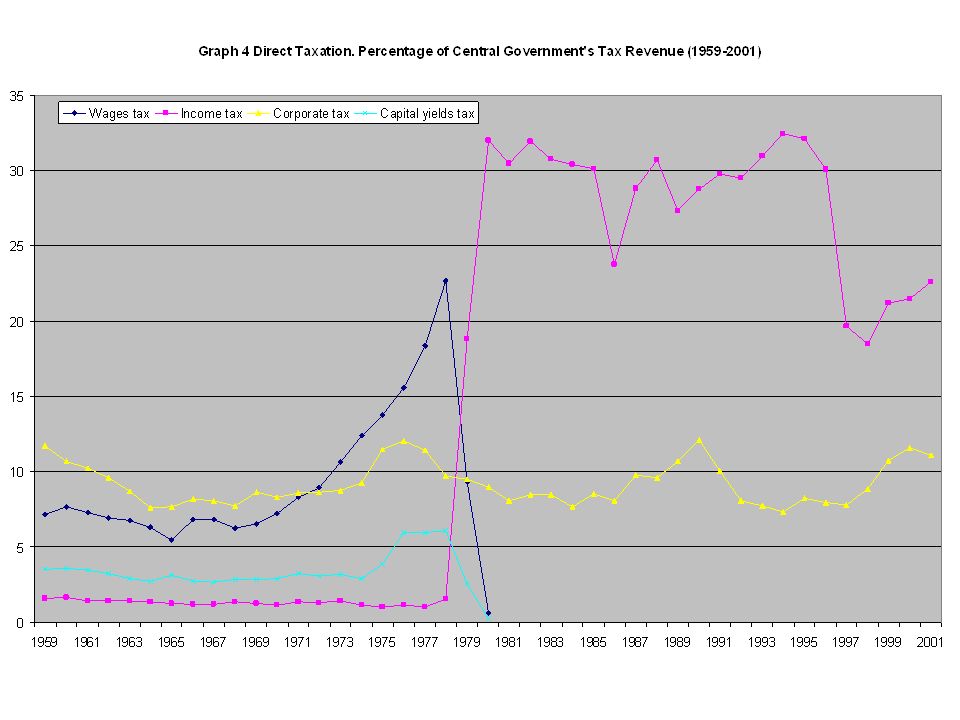

1º) La presión fiscal de las Administraciones Públicas creció al 35,7 % del PIB en 1986. 2º) Desaparecen los antiguos impuestos de producto y el ITE. 3º) Dos impuestos esenciales en 1986: IRPF aportó el 23,7 %, y el IVA, el 20,8 %. 4º) La recaudación de los impuestos indirectos en 1986 fue el 42,0 %. 5º) Simplificación del cuadro tributario y armonización de la fiscalidad con CEE. 6º) Consolidación de la fiscalidad moderno: personalidad, progresividad, simplificación, neutralidad.

La presión fiscal de las Administraciones Públicas creció al 35,7 % del PIB en º) Desaparecen los antiguos impuestos de producto y el ITE. 3º) Dos impuestos esenciales en 1986: IRPF aportó el 23,7 %, y el IVA, el 20,8 %. 4º) La recaudación de los impuestos indirectos en 1986 fue el 42,0 %. 5º) Simplificación del cuadro tributario y armonización de la fiscalidad con CEE. 6º) Consolidación de la fiscalidad moderno: personalidad, progresividad, simplificación, neutralidad.")

13

13.- Cuarta etapa (1989-1995): Las primeras “correcciones” del PSOE.

Desde 1989 arreciaron las críticas contra el modelo fiscal. El gobierno del Partido Socialista introdujo algunos cambios. a) La elección entre la declaración individual y la conjunta. b) Aumento de los tipos del Impuesto sobre el Valor Añadido e Impuestos especiales. c) Reducción de la presión en el IRPF.

La elección entre la declaración individual y la conjunta. b) Aumento de los tipos del Impuesto sobre el Valor Añadido e Impuestos especiales. c) Reducción de la presión en el IRPF.")

14

14.- Quinta etapa (1996-2004): La reforma del Partido Popular.

El Partido Popular acogió los nuevos principios de la tributación sin ningún complejo ideológico, incorporando cambios más trascendentales al sistema tributario. Objetivos: a) reducir los tipos para impulsar el crecimiento y el empleo; b) incentivar el ahorro; c) potenciar las pequeñas y medianas empresas; d) ayudar a la internacionalización de las empresas españolas.

reducir los tipos para impulsar el crecimiento y el empleo; b) incentivar el ahorro; c) potenciar las pequeñas y medianas empresas; d) ayudar a la internacionalización de las empresas españolas.")

15

15.- Los “segundos” cambios recaudatorios (1992-2002).

1º) Caída de la presión fiscal: 40,5 al 38,6 % entre 1992 y 2000. 2º) Caída de los impuestos directos del 41,1 al 34,4 % entre 1995 y 2001. 3º) Descenso de la recaudación IRPF del 32,5 al 22,6 % entre 1994 y 2001. 4º) Aumento de Sociedades del 7,3 al 11,1 % entre 1994 y 2001. 5º) El IVA aumentó del 20,0 al 21,6 % entre 1996 y 2001.

Caída de la presión fiscal: 40,5 al 38,6 % entre 1992 y º) Caída de los impuestos directos del 41,1 al 34,4 % entre 1995 y º) Descenso de la recaudación IRPF del 32,5 al 22,6 % entre 1994 y º) Aumento de Sociedades del 7,3 al 11,1 % entre 1994 y º) El IVA aumentó del 20,0 al 21,6 % entre 1996 y")

16

16.- Sexta fase: La nueva reforma del Gobierno Socialista: 2004-2006.

Los cambios afectaron a la tributación directa: IRPF e Impuesto de Sociedades. El objetivo la reforma del IRPF era conseguir un impuesto más equitativo. Se introdujeron los siguientes cambios: 1) actualización de la tarifa para evitar la progresividad en frío; 2) rebaja del tipo máximo del impuesto desde el 45 al 43%; 3) reducción de los tramos de cinco a cuatro; 4) elevación de los mínimos personales y familiares; 5) unificación en el tratamiento del ahorro (18%), 6) rebaja del tipo de Sociedades.

actualización de la tarifa para evitar la progresividad en frío; 2) rebaja del tipo máximo del impuesto desde el 45 al 43%; 3) reducción de los tramos de cinco a cuatro; 4) elevación de los mínimos personales y familiares; 5) unificación en el tratamiento del ahorro (18%), 6) rebaja del tipo de Sociedades.")

17

17.-Un sistema tributario vale lo que vale la Administración tributaria.

En la reforma de la inspección tributaria hay que hablar de dos períodos. 1º) Entre 1977 y 1985, la reforma administrativa encontró considerables obstáculos y avanzó muy lentamente. Los nuevos impuestos no se pudieron gestionar adecuadamente. 2º) desde 1983 se creó una moderna administración tributaria, que puso los instrumentos adecuados para la gestión del nuevo sistema fiscal a) Oficina Nacional de Inspección con la Unidad Especial de Vigilancia y Represión del Fraude Fiscal; b) Nuevo Procedimiento de Gestión Tributaria; c) Reforma de la Administración Tributaria y Aduanera Territorio; d) Reglamento General de la Inspección de Tributos; e) se mejoró la ordenación jurídica para la represión del fraude fiscal. f) se levantó el secreto bancario. g) la creación en 1990 de la Agencia Estatal de la Administración Tributaria. Desde entonces, contando con los instrumentos para la lucha contra el fraude, es una decisión política intensificarla o adormecerla.

Entre 1977 y 1985, la reforma administrativa encontró considerables obstáculos y avanzó muy lentamente. Los nuevos impuestos no se pudieron gestionar adecuadamente. 2º) desde 1983 se creó una moderna administración tributaria, que puso los instrumentos adecuados para la gestión del nuevo sistema fiscal. a) Oficina Nacional de Inspección con la Unidad Especial de Vigilancia y Represión del Fraude Fiscal; b) Nuevo Procedimiento de Gestión Tributaria; c) Reforma de la Administración Tributaria y Aduanera Territorio; d) Reglamento General de la Inspección de Tributos; e) se mejoró la ordenación jurídica para la represión del fraude fiscal. f) se levantó el secreto bancario. g) la creación en 1990 de la Agencia Estatal de la Administración Tributaria. Desde entonces, contando con los instrumentos para la lucha contra el fraude, es una decisión política intensificarla o adormecerla.")

18

Fuentes: Francisco Comín, “Reaching a Political Consensus for Tax Reform in Spain. The Moncloa Pacts, Joining the European Union and The Rest of the Journey”, en Jorge Martínez Vázquez y José Félix Sanz Sanz (eds.), Fiscal Reform in Spain. Accomplishments and Chalanges, Cheltenham, UK, Edward Elgar, 2007, pp Francisco Comín, “Reforma tributaria y reforma de la inspección durante la transición a la democracia en España”, en Juan Pan-Montojo (coord.), Los inspectores de Hacienda en España: una mirada histórica, Madrid, Centro de Estudios Financieros, pp

, Fiscal Reform in Spain. Accomplishments and Chalanges, Cheltenham, UK, Edward Elgar, 2007, pp Francisco Comín, Reforma tributaria y reforma de la inspección durante la transición a la democracia en España , en Juan Pan-Montojo (coord.), Los inspectores de Hacienda en España: una mirada histórica, Madrid, Centro de Estudios Financieros, pp")

Presentaciones similares

Noviembre de 2004.>")