Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Política Fiscal Colombiana: expectativas de mediano plazo Alejandro Vera Sandoval Investigador económico Anif Cali, marzo 29 de 2006

2

Los temas El muy corto plazo: los resultados de 2005 Hacia el mediano plazo –El contexto externo y la escasez petrolera –El TLC –Las reformas pendientes

3

Los temas El muy corto plazo: los resultados de 2005 Hacia el mediano plazo –El contexto externo y la escasez petrolera –El TLC –Las reformas pendientes

4

El cierre fiscal de 2005 Después de 10 años, el Sector Público Consolidado cerró con equilibrio fiscal 2004200520042005 1Sector Público No Financiero-3.596-954 -1,4-0,3 Gobierno Nacional Central-13.983-13.598-5,5-4,8 Sector Descentralizado10.38812.6444,14,5 Seguridad Social4.1635.8441,62,1 Empresas del nivel nacional2.0443.6030,81,3 Empresas del nivel local1.3491.0440,50,4 Gobiernos Regionales y Locales*2.8322.1531,10,8 2Balance cuasifiscal del Banrep.1.225669 0,50,2 3Balance de Fogafín720610 0,30,2 4Costo de la Restructuración Financiera-920-1.233 -0,4 5Discrepancia Estadistica-446885 -0,20,3 SECTOR PUBLICO CONSOLIDADO-3.016-24 -1,20,0 *Incluye Fondo Nacional de Regalías Fuente: CONFIS $ Miles de millones% PIB Balances por Período

5

Sin embargo, el GNC arrojó un déficit de 4.8% del PIB Balance Gobierno Nacional Central Crec % 20042005 *200420052005 / 2004 Ingresos Totales39.95245.87615,616,214,8 Tributarios36.73542.28814,414,915,1 No Tributarios2024820,10,2139,1 Fondos Especiales3814720,10,223,9 Recursos de Capital2.5082.5111,00,90,1 Alícuotas sector comunicaciones1251230,0 -2,1 Gastos totales53.93759.47421,120,910,3 Intereses10.87910.4924,33,7-3,6 Pensiones**8.43811.5833,34,137,3 Funcionamiento**30.11232.84311,811,69,1 Servicios personales6.7047.0772,62,55,6 Transferencias20.82322.8868,28,19,9 Gastos Generales2.5842.8801,0 11,5 Inversión**4.2104.2321,61,50,5 Préstamo neto2983240,1 8,6 0,0 #¡DIV/0! Déficit-13.985-13.598-5,5-4,8-2,8 CRSF1.3831.2330,50,4-10,8 Déficit a financiar-15.368-14.832-6,0-5,2-3,5 Fuente: CONFIS #¡REF! * Cifras preliminares ** Gastos de funcinamiento, inversión y pensiones incluyen pagos y deuda flotante. CONCEPTO $ Miles de millones% PIB

6

El buen resultado estuvo por el lado del Sector Descentralizado El Sector Descentralizado en 2005 2004200520042005 Seguridad Social4.1635.8441,72,1 Empresas del nivel nacional2.0443.6030,81,3 Ecopetrol2961.1340,10,4 FAEP1676370,10,2 Eléctrico4853590,20,1 Telecom261170,10,0 Resto Nacional7991.4550,30,5 Empresas del nivel local1.3491.0440,50,4 EPM5021930,20,1 EMCALI2711610,1 Resto Local5756900,2 Gobiernos Regionales y Locales*2.8322.1531,10,8 Sector Descentralizado10.38812.6444,24,5 Gobierno Nacional Central-13.983-13.598-5,6-4,8 Sector Público no Financiero-3.596-954 -1,4-0,3 *Incluye Fondo Nacional de Regalías Fuente: CONFIS SECTORES $ Miles de millones% PIB

7

23 28 33 38 43 48 53 58 63 68 ene-03abr-03jul-03oct-03ene-04abr-04jul-04oct-04ene-05abr-05jul-05oct-05 dic-05 Fuente: NYMEX Precio del Petróleo WTI (2003-2005) 61.04 Promedio 2003: US$ 30.9 Promedio 2004: US$ 41.4 Promedio 2005: US$ 56.7

Promedio 2003: US$ 30.9 Promedio 2004: US$ 41.4 Promedio 2005: US$ 56.7")

8

40 60 80 100 120 140 160 Ene-03Mar-03 May-03 Jul-03 Sep-03Nov-03 Ene-04Mar-04 May-04 Jul-04 Sep-04Nov-04 Ene-05Mar-05 May-05 Jul-05 Sep-05Nov-05 Ene-06 Café colombiano Indicador de precios compuesto 129.6 101.2 Fuente: OIC Evolución del precio del café ($US ctvs/lb)

")

9

Balanza Comercial (US$ millones) Enero-Diciembre 21.187 19.799 1.388 1.103 15.626 16.730 0 5.000 10.000 15.000 20.000 25.000 ExportacionesImportacionesBalanza Comercial 2004 2005 Fuente: DANE

Enero-Diciembre ExportacionesImportacionesBalanza Comercial Fuente: DANE")

10

EMBI Colombia (2000-2006, puntos básicos) 100 200 300 400 500 600 700 800 900 1000 1100 1200 jun-00 sep-00 dic-00 mar-01 jun-01 sep-01 dic-01 mar-02 jun-02 sep-02 dic-02 mar-03 jun-03 sep-03 dic-03 mar-04 jun-04 sep-04 dic-04 mar-05 jun-05 sep-05 dic-05 mar-06 Fuente: Bloomberg 176 1084

jun-00 sep-00 dic-00 mar-01 jun-01 sep-01 dic-01 mar-02 jun-02 sep-02 dic-02 mar-03 jun-03 sep-03 dic-03 mar-04 jun-04 sep-04 dic-04 mar-05 jun-05 sep-05 dic-05 mar-06 Fuente: Bloomberg")

11

2200 2250 2300 2350 2400 2450 2500 2550 2600 2650 sep-04 oct-04 nov-04 dic-04 ene-05 feb-05 mar-05 abr-05 may-05 jun-05 jul-05 ago-05 sep-05 oct-05 nov-05 dic-05 ene-06 feb-06 mar-06 Evolución de la TRM y promedios anuales Promedio 2004:$2628 Promedio 2005: $2321 Fuente: Banco de la República $2263 200420052006

12

Políticas Fiscales Positivas de corto plazo: 1.No haber aprobado adición presupuestal en 2005. 2.Haber apretado las metas fiscales en 2005-2006. 3.Recursos de privatizaciones se ahorrarán (Granahorrar: US$400 mill.; Ecogas: US$300 mill).

..")

13

En resumen… Los mejores resultados fiscales de 2005 obedecen a: –Un mayor pago de impuestos (Creciendo al 10% real) y eficiencia en el recaudo. –Unos favorables precios del petróleo (WTI promedio de US$57 por barril). –Favorable ambiente externo reflejado en altos precios de commodities, confianza en el país (menor spread) y revaluación (prepago de deuda externa). No obstante: –El equilibrio se apalanca en las empresas públicas. –El Gobierno Central mantiene sus cifras en rojo y recarga su financiación en TES. –El mediano plazo necesita de urgentes reformas.

. –Favorable ambiente externo reflejado en altos precios de commodities, confianza en el país (menor spread) y revaluación (prepago de deuda externa). No obstante: –El equilibrio se apalanca en las empresas públicas. –El Gobierno Central mantiene sus cifras en rojo y recarga su financiación en TES. –El mediano plazo necesita de urgentes reformas..")

14

-7,0 -6,0 -5,0 -4,0 -3,0 -2,0 -1,0 0,0 2002200320042005 (py)2006 (py) Fuente: Ministerio de Hacienda y Crédito Público Situación Fiscal - Déficit total (% del PIB) -5.5 -6.1-6.4 -1.3 -2.5 -2.0 Consolidado Gobierno Central No financiero (-) 0.0 - 4.8 -5.2

2006 (py) Fuente: Ministerio de Hacienda y Crédito Público Situación Fiscal - Déficit total (% del PIB) Consolidado Gobierno Central No financiero (-)")

15

Impacto empresarial de estos resultados El ajuste fiscal es necesario para garantizar un sostenido crecimiento económico (y por ende un aumento en los ingresos para las empresas). Se disminuye el crowding out (la inversión del sector Público disminuye el desplazamiento que hace sobre la inversión del sector privado, que es más rentable y eficiente). Menor déficit, disminuye las necesidades de financiación del Sector Público, luego cae la deuda pública y hay mayor confianza en el mercado doméstico e internacional sobre el rumbo de la economía.

. Menor déficit, disminuye las necesidades de financiación del Sector Público, luego cae la deuda pública y hay mayor confianza en el mercado doméstico e internacional sobre el rumbo de la economía..")

16

Los temas El muy corto plazo: los resultados de 2005 Hacia el mediano plazo –El contexto externo y la escasez petrolera –El TLC –Las reformas pendientes

17

815,5 687,3 604,5 578,5 541,3 528,3526,5 519,5 400 450 500 550 600 650 700 750 800 850 19992000200120022003200420052006 Fuente: Ecopetrol, Proyección PF 2005 y PF 2006 Producción total de crudo en Colombia (miles de bpd)

")

18

20 25 30 35 40 45 50 55 60 65 Ene-04 Mar-04 May-04 Jul-04 Sep-04 Nov-04 Ene-05 Mar-05 May-05 Jul-05 Sep-05 Nov-05 Ene-06 Mar-06 May-06 Fuente: Nymex, Ecopetrol y cálculos Anif cesta colombiana Evolución del precio del petróleo (US$ por barril) WTI Ene. 51 Feb. 61 200420052006 WTI: 56 Cesta Col. : 47 WTI: 55 Cesta Col. : 44

19

14 17 14 10 28 21 30 31 0 5 10 15 20 25 30 35 1999200020012002200320042005 Fuente: Ecopetrol, Ministerio de Minas y Energía, ANH Evolución de la actividad exploratoria (número de pozos explorados) Pozos perforados Contratos Firmados

Pozos perforados Contratos Firmados")

20

En el ámbito externo, hacia el final de esta década: Se prevé una caída en los términos de intercambio. El precio del petróleo continuará por encima de US$50 por barril, pero la mezcla colombiana tendrá consistentemente un menor precio. Escasez en la producción de petróleo (importadores netos). Devaluación de la tasa de cambio.

. Devaluación de la tasa de cambio..")

21

EL TLC El Tratado de Libre Comercio con Estados Unidos traerá muchos beneficios: –Cadena Textil –Cadena del azúcar –Servicios de transporte

22

El TLC Y también para el Valle del Cauca: –Cadena del azúcar: Ingenios y refinería de azúcar, confitería. –Cadena del papel: fabricación de pulpa de madera, papel y cartón, imprentas, editoriales, fabricación de envases y cajas de papel y cartón. –Fabricación de tejidos de punto. –Fabricación de productos farmacéuticos y medicamentos. –Fabricación de muebles y accesorios, principalmente metálicos.

23

Principales exportaciones hacia EEUU, dinámica de los mercados, VCR y aprovechamiento ATPDEA (2003) Exportaciones del Valle del Cauca

Exportaciones del Valle del Cauca")

24

Potencial exportable (2003)* Exportaciones del Valle del Cauca

* Exportaciones del Valle del Cauca")

25

No sobra reiterar que el TLC tendrá un efecto neto positivo sobre el crecimiento económico de largo plazo Fuente: Estimaciones de Fedesarrollo y presentación Mauricio Cárdenas (Foro Anif-Fedesarrollo)

")

26

EL TLC Sin embargo, también traerá costos fiscales: –Disminución en el recaudo de aranceles (aprox. 0.3% del PIB). – Mayores gastos: $500 mm por programa agricultura ingreso seguro. –Efecto total de: 0.4% del PIB anual, aproximadamente: $1.2 billones anuales.

. – Mayores gastos: $500 mm por programa agricultura ingreso seguro. –Efecto total de: 0.4% del PIB anual, aproximadamente: $1.2 billones anuales..")

27

¿Y las reformas pendientes? La reforma tributaria estructural La reforma al régimen de transferencias

28

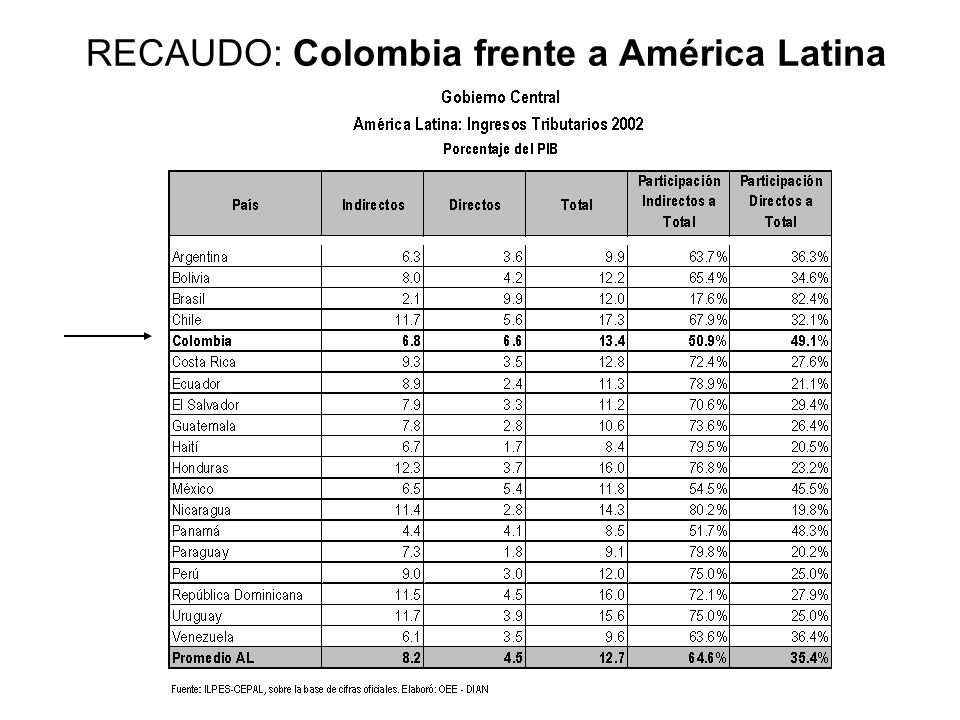

RECAUDO: Colombia frente a América Latina

30

IVA: Base Gravable: –La base gravable de nuestro sistema tributario es una de las mas bajas de América Latina Promedio: 57.4 Fuente: ANIF-FMI

31

IVA: Beneficios de ampliar la base: –Mejorar la eficiencia del sistema, facilitando así el recaudo tributario. –Eliminar los sesgos sectoriales que imponen tarifas diferenciales dependiendo de la estructura de insumos de cada actividad. –Conservar la progresividad del impuesto, mediante las exclusiones a los bienes y servicios básicos.

32

IVA: Dispersión Tarifaria Reducir la dispersión: –La alta dispersión de tarifas que actualmente posee nuestro sistema tributario genera ineficiencias administrativas y dificultad para el recaudo del impuesto. –En Colombia existen con 8 tarifas diferenciales y 1 general. –Al eliminar la dispersión de tarifas, se busca alcanzar un sistema tributario mucho más transparente y fácil de administrar, que no afecte la equidad y progresividad del impuesto.

33

IVA: Colombia frente a América Latina

34

IVA: Colombia frente a Otros países

35

Renta: Tarifa La tarifa básica del impuesto de renta en Colombia es de las más elevadas dentro de los países de América Latina. Actualmente la tributación en renta de sociedades (sin remesas), asciende a: Tarifa básica 35.0% Sobretasa 3.5% Subtotal 38.5%

, asciende a: Tarifa básica 35.0% Sobretasa 3.5% Subtotal 38.5%.")

36

Renta: Colombia frente a América Latina

37

En el caso de una persona jur í dica obligada a pagar el impuesto sobre patrimonio, las utilidades netas de impuestos son aproximadamente el 59,2% de las utilidades comerciales. Si se reinvierte la totalidad de las utilidades netas de impuestos, se obtiene sobre ese monto una deducci ó n del 30% que en el a ñ o siguiente no estar á sometida al impuesto de renta ni a la sobretasa. Los efectos de la reinversi ó n como proporci ó n de las utilidades comerciales del contribuyente son los siguientes: Monto reinvertido: 59,2% Deducci ó n del 30%: 17,76% Menor impuesto por deducci ó n: 6,84% Tasa total de tributaci ó n: 33,96% Renta: Beneficios tributarios para empresas

38

Reforma tributaria Estructural Impuesto de Renta: –Bajar la tarifa para ser más competitivos frente a los países de la región. A 28% afirma el gobierno. A 32% dicen los analistas. –¿Aumentar la base? IVA: –Aumentar la base. –Reducir la dispersión tarifaria. –¿Subir la tarifa general?

39

Impuesto a las transacciones financieras: –Hacerlo deducible al impuesto de Renta. –Bajarlo gradualmente (3X1000, 2X1000,….). –Impuesto necesario en economía con alta tasa de informalidad. Reemplazar los recaudos que se perderán con el TLC. Hacer más eficiente el recaudo: Programa Muisca. Reforma tributaria Estructural

. –Impuesto necesario en economía con alta tasa de informalidad. Reemplazar los recaudos que se perderán con el TLC. Hacer más eficiente el recaudo: Programa Muisca. Reforma tributaria Estructural.")

40

¿Y las reformas pendientes? La reforma tributaria estructural La reforma al régimen de transferencias

41

Las transferencias territoriales El acto legislativo 01 de 2001: –Desligó dichas transferencias de los ingresos corrientes de la Nación. –Las puso a crecer con la inflación causada más algunos puntos adicionales (2%-2.5%). En 2009: –Termina el período de transición del acto legislativo. –Las transferencias vuelven a ligarse con los ingresos corrientes de la Nación. –Tendrían un salto de 1% del PIB aproximadamente.

. En 2009: –Termina el período de transición del acto legislativo. –Las transferencias vuelven a ligarse con los ingresos corrientes de la Nación. –Tendrían un salto de 1% del PIB aproximadamente..")

42

El Sistema General de Participaciones (SGP) 5,7 6,4 6,3 5,5 5,4 5,3 5,2 5,1 5,0 4,0 4,5 5,0 5,5 6,0 6,5 7,0 2001200220032004200520062007200820092010 Fuente: Ministerio de Hacienda y cálculos Anif Con reforma Sin reforma

5,7 6,4 6,3 5,5 5,4 5,3 5,2 5,1 5,0 4,0 4,5 5,0 5,5 6,0 6,5 7, Fuente: Ministerio de Hacienda y cálculos Anif Con reforma Sin reforma")

43

Reforma a las transferencias Evitar dicho salto (aprox.1% del PIB) en 2009. Hacerlas crecer de una forma similar a como lo venían haciendo para garantizar los recursos para las regiones y no afectar los gastos del gobierno central. Debe aprobarse en el Congreso antes de que finalice el actual régimen de transición.

44

Resumen: Las reformas pendientes Régimen de transferencias: –Fin de régimen transitorio en 2008. Reforma tributaria estructural: –Incrementar la presión tributaria en el mediano plazo. –Fin de impuestos transitorios en 2008 (4 por mil, sobretasa de imporrenta). Evitar desajustes en el déficit pensional de la Nación.

. Evitar desajustes en el déficit pensional de la Nación..")

45

Ahora: Un ejercicio de Simulación del mediano plazo fiscal

46

Hechos fundamentales Entrada en vigencia del TLC con Estados Unidos. Caída en la efectividad de la recaudación tributaria que se ganó con las reformas tributarias de 2002 y 2003. Incremento del número de afiliados al régimen de salud en 5 millones. Disminución gradual de la ayuda por el Plan Colombia y consolidación de la seguridad democrática. Fin del régimen transitorio de transferencias en 2008. Cumplimiento de las obligaciones pensionales de la Nación.

47

Supuestos macroeconómicos Crecimiento real del PIB (2006-2010): 5% anual. Cumplimiento de las metas de inflación del Banco de la República (inflación de largo plazo: 3%). Devaluación moderada entre 2007 y 2010.

. Devaluación moderada entre 2007 y")

48

Que sucede en el mediano plazo.... Hay un desbalance fiscal adicional de 0.6% del PIB anual hasta 2008 y de 1.8% del PIB a partir de 2009. Cual sería la propuesta para remediar este problema: –La reforma al régimen de transferencias aliviaría en 1% del PIB. –La reforma tributaria estructural debe cubrir al menos otro 0.6% del PIB.

49

¿Cuál debe ser la reforma tributaria estructural? Es materia de intenso debate. Todos los centros de estudios económicos y el gobierno están trabajando en una fórmula. El consenso: Reducir la tarifa de impuesto de renta y compensar-elevar recaudo aumentando la base del IVA. Problema distributivo en el caso del IVA (Congreso). División de opiniones en cuanto al GMF (4 por mil).

. División de opiniones en cuanto al GMF (4 por mil)..")

50

Conclusiones Los buenos resultados de 2005 fueron consecuencia de un favorable ambiente externo y de una mejora en el recaudo tributario. Esto tiene excelentes condiciones para la economía y las empresas. Sin embargo, los buenos resultados de corto plazo no significan que ya esté cumplida la tarea en materia fiscal, mirando hacia el mediano plazo.

51

Conclusiones En el mediano plazo hay nubarrones que deben despejarse: principalmente transferencias, impuestos, salud y conflicto interno. Hay urgencia de una reforma tributaria estructural y al régimen de transferencias. La reforma tributaria estructural debe: –aumentar el recaudo actual. –eliminar una serie de problemas en el estatuto tributario que lo hacen poco eficiente, anti-técnico y regresivo.

52

Referencias Cifras del Dane, DNP, Ministerio de Hacienda y Crédito Público, Nymex, OIC, Ecopetrol, ANH, Ministerio de Minas y Energía, Dian, Banco de la República y Bloomberg. Documentos Confis: Cierre fiscal del Sector Público Consolidado y Gobierno Nacional Central para 2005 Presentación tributaria: Ministerio de Hacienda y Crédito Público. Presentación de Fedesarrollo en Seminario Anif-Fedesarrollo de marzo 9 de 2006 en Cali Presentación de Anif en Seminario Anif-Fedesarrollo de marzo 9 de 2006 en Cali Melendez et. Al. (2005) Evaluación del impacto del TLC entre Colombia y Estados Unidos en la economía del Valle del Cauca. Cuadernos de Fedesarrollo.

Evaluación del impacto del TLC entre Colombia y Estados Unidos en la economía del Valle del Cauca. Cuadernos de Fedesarrollo..")

53

Muchas gracias !!!

Presentaciones similares