Descargar la presentación

La descarga está en progreso. Por favor, espere

2

El Complejo Soja en Argentina Su Importancia Económica Lic. Gustavo López - Ing.Agr. Gustavo Oliverio Potencial de la Producción y Limitantes

3

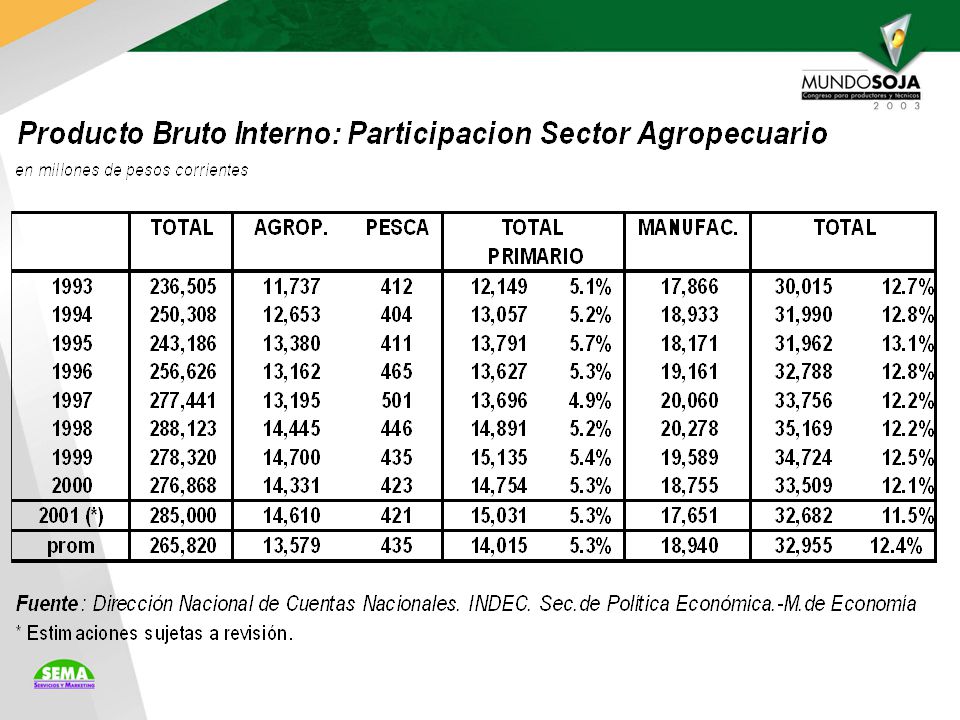

El Sector Agropecuario en la Economia Argentina El Sector Agropecuario y Agroindustrial, en la última década, participo en el Producto Bruto Interno argentino en el 12% anual. Este a su vez se compone en un 43% por productos primarios y pesca, en tanto que el resto son manufacturas de origen agropecuario. Su aporte medio osciló en torno a 33.000 millones de dólares, respecto de un total de 265.000 millones de dólares anuales por todo concepto.

5

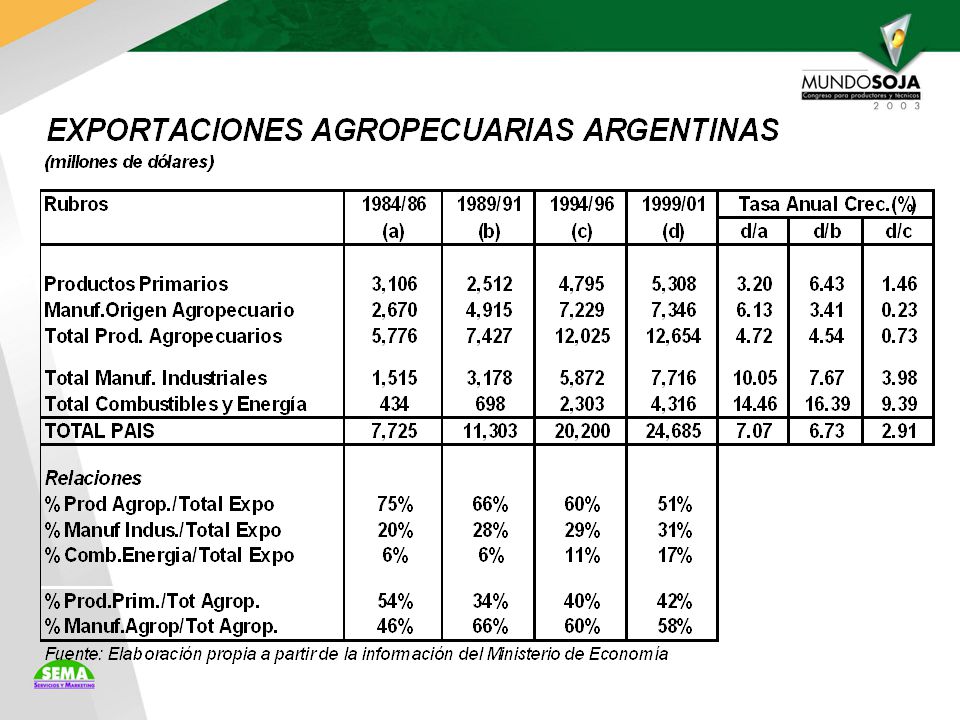

El Sector Agropecuario en el Comercio Global Argentino Las exportaciones del Sector en el último trienio totalizaron el 51% del comercio total argentino. Con 12.700 millones de dólares, de los cuales 5.300 millones lo constituyeron los productos primarios y 7.400 millones las manufacturas de origen agropecuario, el total exportado, creció en los últimos quince años a una tasa superior al 4.7% anual. Las MOA en igual período crecieron a una tasa mayor aún, superando el 6% anual.

7

El boom agrícola de los 90s básicamente plasmado por el alto desarrollo de los cultivos oleaginosos y su industrialización, así como la mejora tecnológica permanente observada en los rendimientos unitarios de los demás cultivos explican esta significativa alza.

8

Aún con producciones estables o superiores a las anteriores, la tasa de crecimiento presenta una fuerte desaceleración, como respuesta a un nivel de precios internacionales deprimidos producto de un marco de recesión económica mundial, y una fuerte competencia de productos subsidiados.

9

El Factor Social en el Sector Agropecuario De una Población Económicamente Activa de 13.338.000 personas, el sector Agropecuario en cuanto a la producción primaria se refiere, tenía (1999) una ocupación de aproximadamente 967.000 personas, lo cual representa el 7,2 % del total del país. En el sector de procesamiento Agroindustrial, a la misma fecha se encontraban involucradas 1.024.000 personas, por lo que este sector en su conjunto participa en mas del 66% de la P.E.A. vinculada a la producción de bienes. Si se suman los sectores de servicios relacionados (comerciales, transportes, financieros etc.) el total de mano de obra afectada alcanza apróximadamente las 5,5-6 millones de personas, representando entre el 40-45% del total de la P.E.A. del país.

el total de mano de obra afectada alcanza apróximadamente las 5,5-6 millones de personas, representando entre el 40-45% del total de la P.E.A. del país..")

10

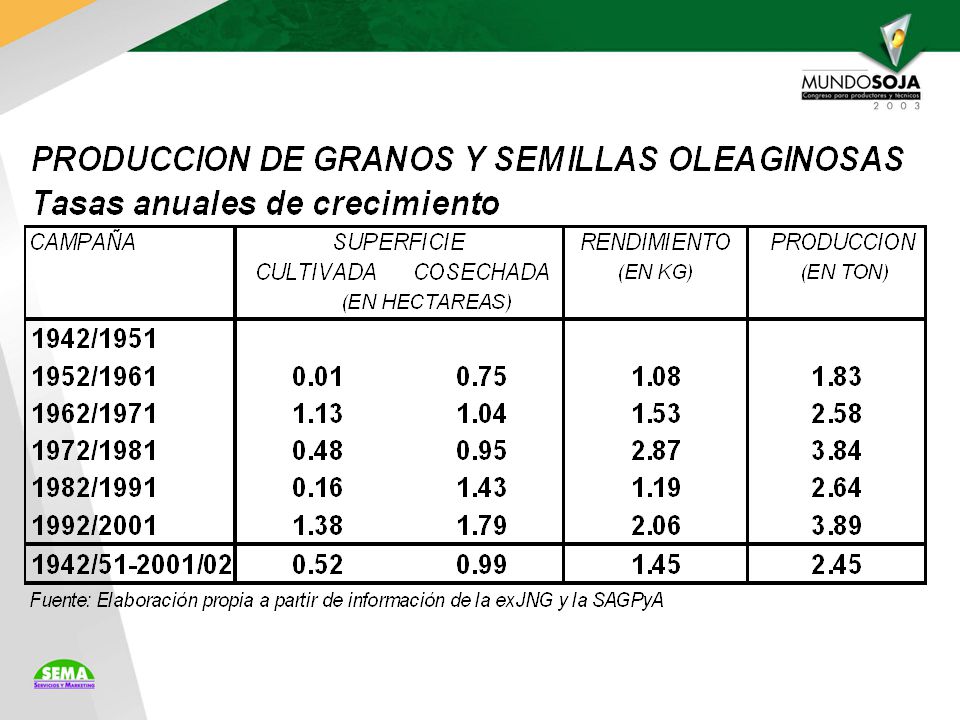

Potencial de Producción de Granos en Argentina En las últimas seis décadas la superficie sembrada de granos y semillas oleaginosas se expandió en 10 millones de hectáreas. El 50% de ellas se incorporó en el ultimo quinquenio. En igual período, los rendimientos se incrementaron tres veces y la producción se quintuplico alcanzando el récord de 70 millones de toneladas. Evolución de la Producción de Granos

12

Las tasas de crecimiento del area sembrada, en la última década –récord- superan el 1.3% anual. Las del area cosechada, son aún mayores, producto de las mejores técnicas de recolección. Las correspondiente a los rendimientos unitarios, luego de los años 70s-80s volvieron a crecer por encima del 2% anual. La siembra directa, variedades e híbridos de gran potencial y buenos años climáticos explican tal incremento Todas estas variables permitieron un constante aumento de la producción, la cual creció en los años 90s al 3.8% anual acumulado.

15

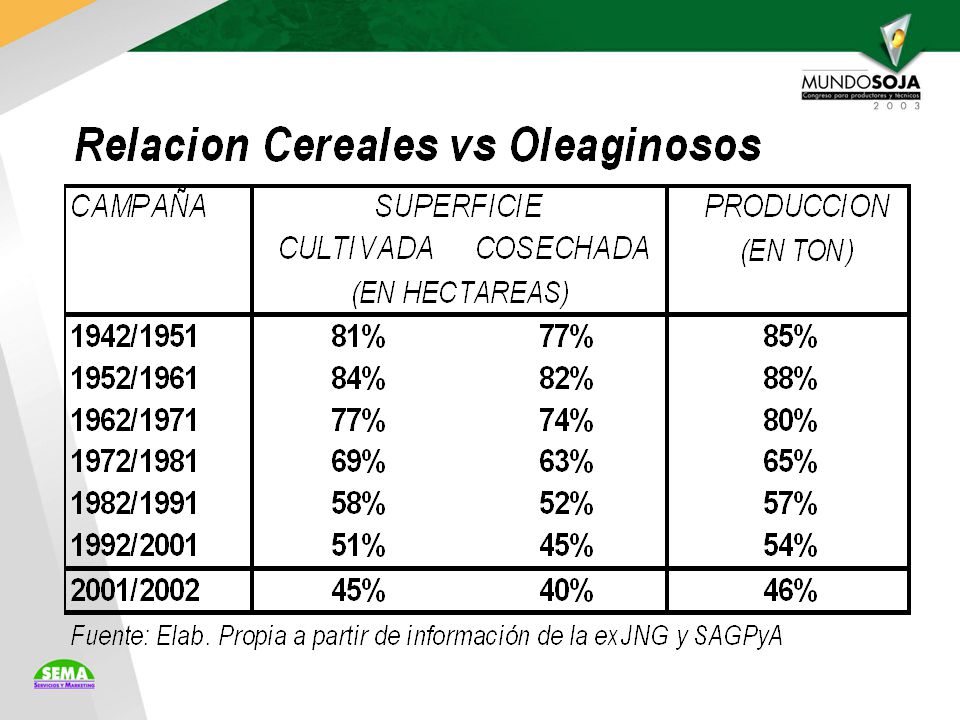

El area sembrada con cereales, que a mediados del siglo pasado representaba el 80% del total, se redujo sustancialmente hacia inicios del presente. El 55% del area sembrada y la producción actual lo aportan las semillas oleaginosas principalmente la soja y el girasol. Solamente la superficie sembrada con soja, representa en la actualidad aproximadamente la mitad del area total bajo cultivo. La producción de esta oleaginosa alcanzó en el ciclo actual el récord de 36.000.000 de toneladas

17

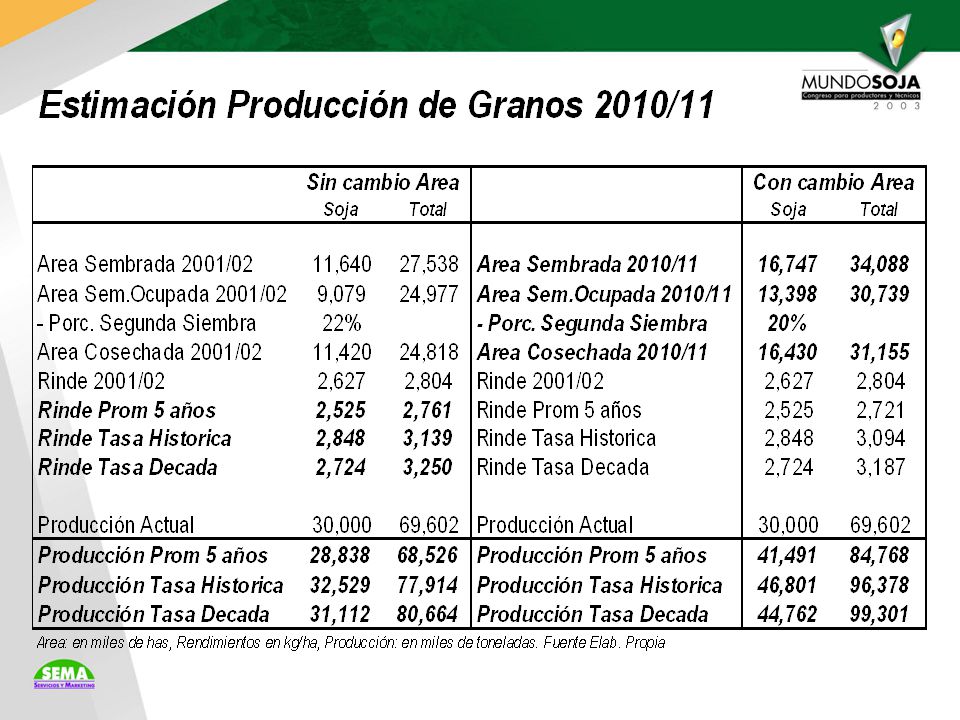

Con un horizonte a 2011, se consideraron dos hipótesis: con y sin incremento de area, basado en estudios del INTA y grupos CREA. Se evaluó el desarrollo de los rendimientos medios históricos y los registrados en la última década y quinquenio. En función de ello, se establecieron 6 escenarios probables de producción. De acuerdo a ello el area efectivamente ocupada con cultivos anuales de granos y oleaginosas pasaría de 25 a 30.7 millones de hectáreas, es decir el 23% de aumento. Proyecciones de Producción de Granos al 2011

18

En ese marco la producción potencial podría oscilar, dependiendo los rendimientos considerados, en un rango de 85 a 100 millones de toneladas. En tal sentido, seguiría siendo el grupo de semillas oleaginosas, el líder en materia de producción. Respecto de la soja, con una participación similar a la actual, del orden del 45% aportaría a ese total mas de 46 millones de toneladas, considerando una superficie bajo cultivo de mas de 16 millones de hectáreas.

21

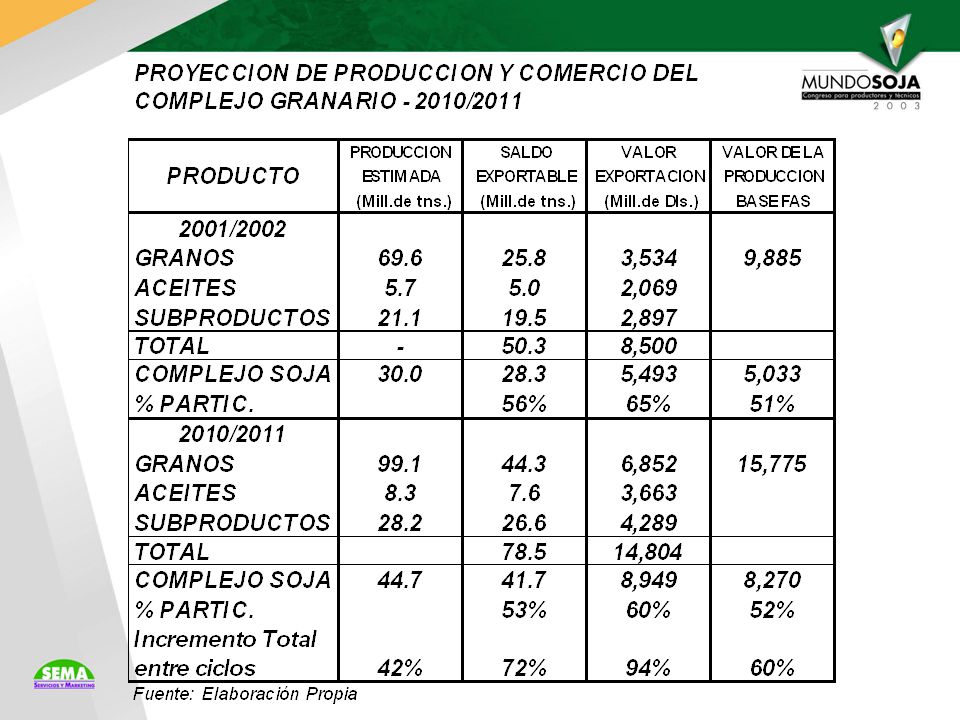

Este incremento productivo, se reflejaria en los ingresos del sector y en el saldo a exportar del total de granos y sus derivados, en forma muy importante, considerando el bajo nivel de crecimiento del consumo local. En efecto, el valor total de la producción del sector evolucionaría de 9.500 a 15.700 millones de dólares. Por su parte el ingreso en materia de exportaciones del complejo granario, superaría los 14.800 millones de dólares de los actuales 8.500 millones de dólares. Se estima que el aporte del complejo soja oscilará en mas del 50% del saldo exportable y del 60% en las divisas ingresadas.

23

Limitantes Exógenas: a) Desarrollo de la Economía Mundial y Regional b) Subsidios y Proteccionismo Limitantes Endógenas: a) Marco jurídico y estabilidad del sistema b) Sistema financiero y crediticio sólido c) Sistema fiscal con reglas claras Limitantes para el crecimiento del Sector

Desarrollo de la Economía Mundial y Regional b) Subsidios y Proteccionismo Limitantes Endógenas: a) Marco jurídico y estabilidad del sistema b) Sistema financiero y crediticio sólido c) Sistema fiscal con reglas claras Limitantes para el crecimiento del Sector")

24

Limitantes Endógenas: d) Infraestructura acorde con la producción i) Acondicionamiento y Almacenaje ii) Transporte iii) Capacidad de procesamiento iv) Puertos y Logística e) Sostenibilidad del Sistema de Producción. (Rotación de cultivos, Sistemas de La- branzas, Fertilización etc...)

.")

25

i ) Acondicionamiento y Almacenaje La capacidad instalada de almacenamiento de granos en Argentina en el 2000 se estimaba en torno a las 55.5 millones de toneladas, es decir con una relación almacenamiento/producción de 0.8. Si se incorporan los silos bolsa el total alcanzaría las 65 mill/ton. es decir con una nueva relación de 0.9 Si bien esta relación es estática y dependerá la eficiencia del sistema del grado de rotación de las plantas, se observan importantes déficit zonales. Al mismo tiempo, existen una serie de depósitos que son de uso específico (molineros, aceiteros, seleccionadores etc.) que limitan aún mas las disponibilidades.

que limitan aún mas las disponibilidades..")

26

De considerarse un incremento de producción como el descripto la relación diminuiría a solo 0.5, de los cuales solo 0.35 estaría ubicado en orígen (productores-acopios). De lo expuesto, surge la necesidad que la capacidad instalada de acondicionamiento y almacenamiento de granos acompañe el incremento productivo. Ello permitirá, desestacionalizar la entrega de la mercadería, evitando el efecto depresivo de los precios a la salida de cosecha, coordinar mejor los embarques y encarar programas de diferenciación de calidad (proteinas, No OGM etc.)

.")

27

ii) Transporte Evidentemente es uno de los cuellos de botella mas importante del sistema. El parque automotor de cargas es limitado, y necesita renovación de unidades. En los picos de salida de cosecha, considerando los acarreos (chacra-acopio) y fletes (acopio-destino final) se constituye como una de las principales limitantes. En ese marco debe revitalizarse el uso intensivo del FF.CC. para distancias mas largas.

y fletes (acopio-destino final) se constituye como una de las principales limitantes. En ese marco debe revitalizarse el uso intensivo del FF.CC. para distancias mas largas..")

28

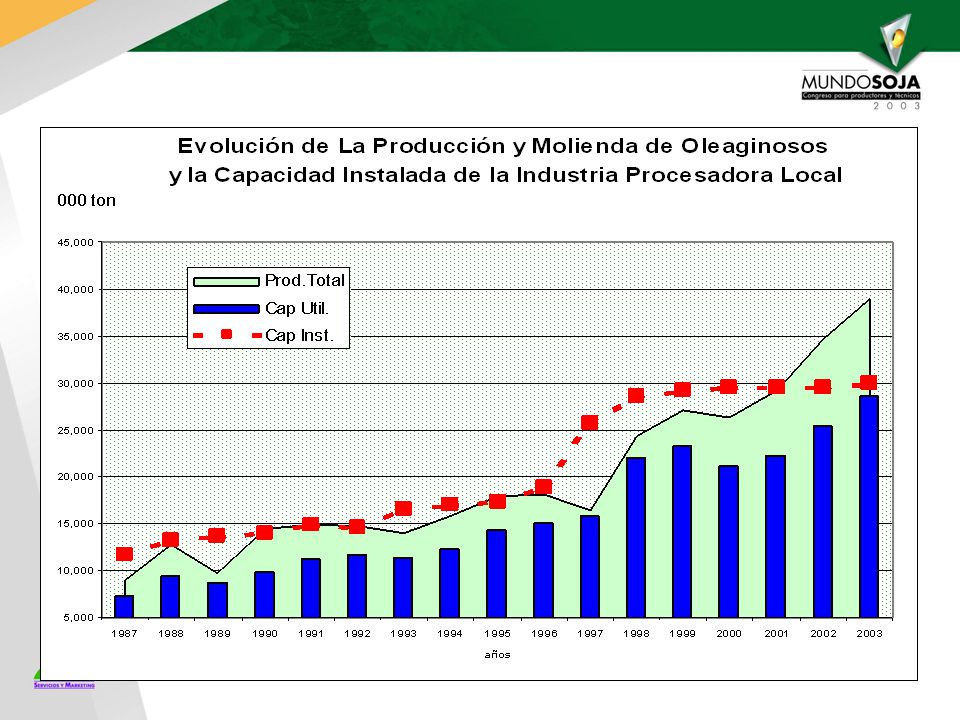

iii) Capacidad de procesamiento La capacidad actual de procesamiento de oleaginosos, oscila en torno a las 30 millones de toneladas, considerando las fábricas procesadoras de soja y girasol. Si bien hasta hace algunos años, en plena expansión de esta industria, se observaba un alto grado de ociosidad, en la actualidad la misma es prácticamente nula. Ello se da aún, en un marco de altos niveles de exportación de semilla sin procesar. Este es otro sector, que deberá acompañar el crecimiento productivo, a fin de poder colocar saldos exportables con mayor valor agregado.

31

iv) Puertos y Logística Se puede afirmar que la red portuaria argentina (Up- river y Mar) es sumamente eficiente, permitiendo embarcar crecientes volúmenes de granos y derivados, sin demoras significativas. Ello se da en un esquema de costos competitivos, con baja incidencia en el precio final del producto. No obstante, de alcanzarse las cifras citadas, considerando que las exportaciones del sector en su conjunto, se incrementen en un 50/60%, deberá considerarse el incremento de espacios y muelles de embarque, que permitan un flujo de mercadería en tiempo y forma, acorde con los compromisos contraídos.

32

Sostenibilidad del Sistema de Producción El monocultivo de soja existente en algunas zonas hace inviable el SISTEMA ACTUAL. La inclusión de gramíneas en las rotaciones, la adecuada fertilización de los cultivos y la utilización de siembra directa en forma continua, entre otras prácticas, le pueden otorgar más estabilidad al Sistema de Producción. El Margen Global de la Rotación es el número a mirar como objetivo de resultado económico.

33

CONCLUSIONES El Sector Agropecuario Argentino, es sin duda uno de los mas dinámicos de la economía local, con un aporte mayoritario en cuanto a divisas, provenientes del intercambio comercial exterior. Al mismo tiempo, es un de los principales demandantes de trabajo, en las distintas etapas que lo integran, tanto sea en el sector primario, como en el industrial y el de servicios conexos. En ese marco, el complejo oleaginoso se constituye a su vez, como el de mayor peso relativo dentro del mismo, considerando el comercio e industrialización de las semilla y sus derivados –aceites y subproductos-.

34

Las proyecciones de producción muestran que es factible alcanzar 100 millones de toneladas. hacia principios de la próxima década. Ello implica exportar por un valor de 14.800 millones de dólares vs. los 8.500 millones del 2001-2002. En ese marco el aporte del sector oleaginoso y del complejo soja en particular es decisorio, ya que su participación en el intercambio comercial supera el 60%, medido como ingreso de divisas. A fin de poder cristalizar estas expectativas, será necesario superar una serie de limitantes, que pueden amenazar el camino del crecimiento y la sostenibilidad en tiempo del mismo.

Presentaciones similares

>")

>")