Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ASM Consultores de Riesgo

Riesgo Operativo ASM Consultores de Riesgo

2

¿Qué es Riesgo Operativo

Concepción tradicional de Riesgo Operacional: “...todo aquello que no era ni riesgo de crédito, ni riesgo de mercado” Jorion (2006): 60% riesgo de crédito, un 25% al operacional y un 15% al de mercado; Cruz (2002): 50%, 35%, 15% Crouhy et al. (2001): 70%, 20% y 10%, respectivamente. BBVA (2006): riesgo de crédito (58%), operacional (11,4%), de mercado (27,5%) y resto (3,2%); SCH (2006): riesgo de crédito (55,4%), operacional (6,8%), de mercado (27,4%) y resto (10,4%). Discutir con los estudiantes sobre el concepto de Riesgo Operacional. Importancia en los últimos tiempos en República Dominicana Instituciones que lo están gestionando (Banco Popular – Otros) Que hacen sus instituciones actualmente por gestionar o medir el Riesgo Operacional.

: 60% riesgo de crédito, un 25% al operacional y un 15% al de mercado; Cruz (2002): 50%, 35%, 15% Crouhy et al. (2001): 70%, 20% y 10%, respectivamente. BBVA (2006): riesgo de crédito (58%), operacional (11,4%), de mercado (27,5%) y resto (3,2%); SCH (2006): riesgo de crédito (55,4%), operacional (6,8%), de mercado (27,4%) y resto (10,4%). Discutir con los estudiantes sobre el concepto de Riesgo Operacional. Importancia en los últimos tiempos en República Dominicana. Instituciones que lo están gestionando (Banco Popular – Otros) Que hacen sus instituciones actualmente por gestionar o medir el Riesgo Operacional.")

3

Definición: Comité de Basilea (Junio de 2004): “el riesgo operacional se define como el riesgo de pérdida resultante: de una falta de adecuación o un fallo de los procesos, el personal y los sistemas internos o bien de acontecimientos externos”. Esta definición incluye el riesgo legal (jurídico), pero excluye el riesgo estratégico y el riesgo de reputación. Hacer en conjunto con los estudiantes un recorrido de los factores generadores de riesgo operativo. Sistemas Informáticos. Robos Fraudes internos Fraudes externos Etc.

, pero excluye el riesgo estratégico y el riesgo de reputación. Hacer en conjunto con los estudiantes un recorrido de los factores generadores de riesgo operativo. Sistemas Informáticos. Robos. Fraudes internos. Fraudes externos. Etc.")

4

El control del riesgo operacional es una de las preocupaciones principales de la Industria Financiera. “Las pérdidas derivadas de los procesos operacionales han sido superiores en cuantía a las más importantes de las provocadas por el riesgo de mercado o de crédito” Senior Federal Reserve Bank Official. “24% de los bancos encuestados han experimentado pérdidas por motivos operacionales superiores a 1,5 millones de euros en los últimos 3 años” Encuesta de la Asociación de Bancos Británicos.

5

ALLIANZ, LLOYD´S, AXA,BERKSHIRE-HATHAWAY, ETC.

Casos sonados RO AÑO ENTIDAD IMPORTE PÉRDIDAS 1995 BARINGS BANK 1.300 M $ 1996 SUMITOMO BANK 2.600 M $ 1997 NATWEST BANK 127 M $ 2001 ALLIANZ, LLOYD´S, AXA,BERKSHIRE-HATHAWAY, ETC. M $ 2002 ALLIED IRISH BANK 691 M $ CITIGROUP (CASO WORLDCOM) 9.000 M $ 2005 CASO WINDSOR ¿? Bernard Ebbers, presidente de WorldCom, realizó una serie fraudes contables que llevaron a la quiebra de la compañía. El grupo bancario Citigroup tuvo que llegar a un acuerdo extrajudicial con los accionistas a los que pagó millones de dólares (había provisionado millones) a cambio de que retirarán la demanda colectiva que habían realizado, por considerar que el banco estuvo involucrado en el fraude al recomendar títulos de WorldCom a sabiendas de su frágil situación financiera. Discutir con los estudiantes los factores más sonados en RD que han producido riesgo operacional Caso Citigroup a ver si nos cuentan …. Baninter… fue un efecto de riesgo operacional. Banco del Progreso Fraudes tarjetas de crédito, mi experiencia…

M $ CASO WINDSOR. ¿ Bernard Ebbers, presidente de WorldCom, realizó una serie fraudes contables que llevaron a la quiebra de la compañía. El grupo bancario Citigroup tuvo que llegar a un acuerdo extrajudicial con los accionistas a los que pagó millones de dólares (había provisionado millones) a cambio de que retirarán la demanda colectiva que habían realizado, por considerar que el banco estuvo involucrado en el fraude al recomendar títulos de WorldCom a sabiendas de su frágil situación financiera. Discutir con los estudiantes los factores más sonados en RD que han producido riesgo operacional. Caso Citigroup a ver si nos cuentan …. Baninter… fue un efecto de riesgo operacional. Banco del Progreso. Fraudes tarjetas de crédito, mi experiencia…")

6

Caso Lehman Brothers Mayo de Un broker, empleado de Lehman Brothers, al ejecutar una orden de venta, añadió un cero más a la derecha y realizó una operación de 300 millones de libras esterlinas, en lugar de los 30 millones perseguidos. La venta la ejecutó sobre un conjunto de valores del índice londinense FTSE 100, lo que provocó un descenso del índice de 120 puntos, equivalentes a unos 40 millardos de libras en pérdidas.

7

Evolución perdidas RO Pérdidas ocasionadas por riesgo operacional –a nivel mundial– dentro de la industria financiera desde 1992 a 1998.

8

Tipología de Riesgos Operacionales

Fraude Externo Prácticas de Empleo Clientes y Productos Daños a Activos Físicos Fallos de Sistemas Ejecucióny Gestión de Procesos FRAUDE INTERNO Pérdidas derivadas de algún tipo de actos encaminados a defraudar, apropiarse o burlar regulaciones, la ley o las normas internas, excluyendo hechos por discriminación, los cuales, como mínimo, tienen un origen en parte interno. No informar intencionadamente de determinadas posiciones. Infidelidades de empleados. Uso el de información privilegiada para enriquecimiento propio.

9

Tipología de Riesgos Operacionales

Fraude Interno Fraude Externo Prácticas de Empleo Clientes y Productos Daños a Activos Físicos Fallos de Sistemas Ejecucióny Gestión de Procesos Pérdidas derivadas de algún tipo de actuación encaminada a defraudar, apropiarse de bienes indebidamente o a soslayar legislación por parte de un tercero. Robos; Falsificación; Daños de “piratas” informáticos (hackers), Entregar el Articulo de Fraudes con Tarjetas de Crédito para que este de pie a la discusión sobre los tipos de fraudes externos que ellos conocen. Que alguien lo lea, luego se incia la discusión.

, Entregar el Articulo de Fraudes con Tarjetas de Crédito para que este de pie a la discusión sobre los tipos de fraudes externos que ellos conocen. Que alguien lo lea, luego se incia la discusión.")

10

Fraudes…

11

Tipología de Riesgos Operacionales

Fraude Interno Fraude Externo Prácticas de Empleo Clientes y Productos Daños a Activos Físicos Fallos de Sistemas Ejecucióny Gestión de Procesos Compensaciones a trabajadores por quejas; Violaciones a las normas de seguridad e higiene en el trabajo; Demandas por discriminaciones y por responsabilidades generales (por ejemplo, DEMANDAS DE CLIENTES POR RESBALARSE EN UNA OFICINA). Pérdidas derivadas de actuaciones incompatibles con la legislación o acuerdos laborales, de higiene o seguridad en el empleo, del pago de reclamaciones por daños a las personas, o de eventos de diversidad o discriminación.

. Pérdidas derivadas de actuaciones incompatibles con la legislación o acuerdos laborales, de higiene o seguridad en el empleo, del pago de reclamaciones por daños a las personas, o de eventos de diversidad o discriminación.")

12

Tipología de Riesgos Operacionales

Fraude Interno Fraude Externo Prácticas de Empleo Clientes y Productos Daños a Activos Físicos Fallos de Sistemas Ejecucióny Gestión de Procesos Pérdidas derivadas del incumplimiento involuntario o negligente de una obligación profesional frente a clientes concretos (incluidos requisitos fiduciarios y de adecuación), o de la naturaleza o diseño de un producto. Mal uso de la información confidencial de clientes; Actividades comerciales inadecuadas en cuentas propias; Venta de productos no autorizados.

, o de la naturaleza o diseño de un producto. Mal uso de la información confidencial de clientes; Actividades comerciales inadecuadas en cuentas propias; Venta de productos no autorizados.")

13

Tipología de Riesgos Operacionales

Fraude Interno Fraude Externo Prácticas de Empleo Clientes y Productos Daños a Activos Físicos Fallos de Sistemas Ejecucióny Gestión de Procesos Pérdidas derivadas de daños o perjuicios a activos materiales como consecuencia de desastres naturales u otros acontecimientos. Terrorismo, vandalismo, terremotos, fuegos e inundaciones.

14

Tipología de Riesgos Operacionales

Fraude Interno Fraude Externo Prácticas de Empleo Clientes y Productos Daños a Activos Físicos Fallos de Sistemas Ejecucióny Gestión de Procesos Pérdidas derivadas de incidencias en el negocio y de fallos en los sistemas. Caídas del software; Problemas de telecomunicaciones (Internet); Apagones públicos

; Apagones públicos.")

15

Tipología de Riesgos Operacionales

Fraude Externo Fraude Externo Prácticas de Empleo Clientes y Productos Daños a Activos Físicos Fallos de Sistemas Ejecución y Gestión de Procesos Errónea entradas de datos; Documentación legal incompleta; Accesos no aprobados a las cuentas de clientes; Rupturas de contratos y disputas con proveedores y daños colaterales. Pérdidas derivadas de errores en el procesamiento de operaciones o en la gestión de procesos, así como de relaciones con contrapartes comerciales y proveedores.

16

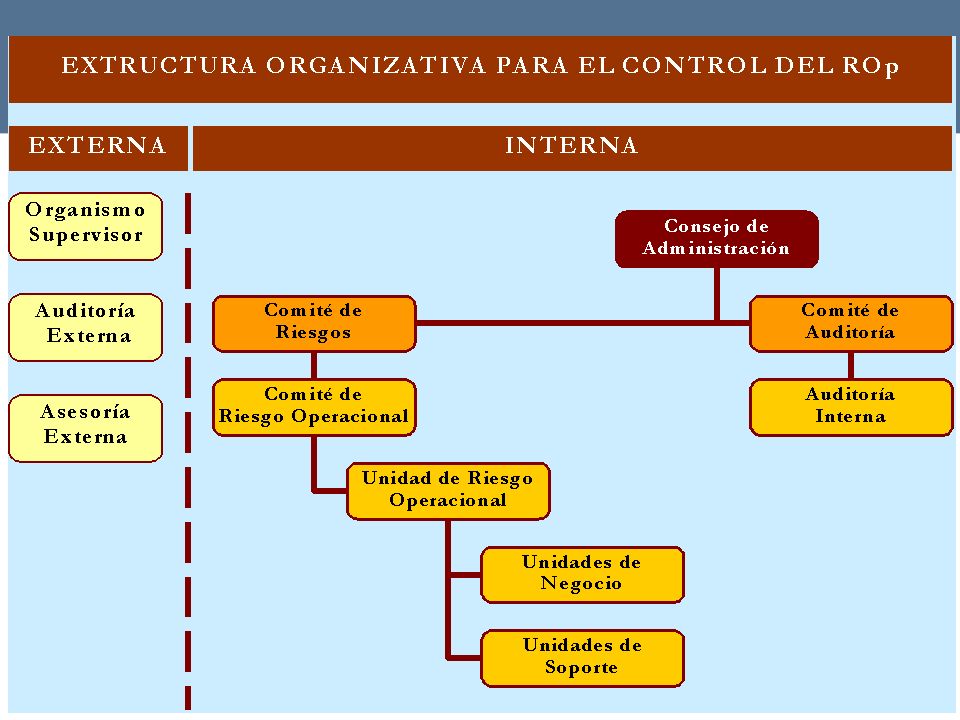

La gestión de Riesgo Operacional

"Basilea II representa un enfoque completo de la gestión de riesgos y la supervisión bancaria” Jean-Claude Trichet, Presidente del Banco Central Europeo. BUENAS PRÁCTICAS PARA LA GESTIÓN Y SUPERVISIÓN DEL RIESGO OPERACIONAL “Sound Practices for the Management and Supervision of Operational Risk” BENCHMARKING Asegurar la continuidad del negocio de la entidad a largo plazo. Suscitar la mejora continua de los procesos e incrementar la calidad del servicio al cliente. Cumplir el marco regulador establecido y optimizar la asignación de capital.

17

Buenas prácticas para la gestión y supervisión del riesgo operacional

20

Identificación de RO Proceso de Gestión del Riesgo Operacional Identificación de Riesgos Evaluación/ Medición Seguimiento Control y Mitigación Reporting Base de Datos Interna de Pérdidas Operacionales (BDIPO)

")

21

Identificación Riesgo Operacional

SEVERIDAD cuantía monetaria de la pérdida. FRECUENCIA con que se repite el suceso durante un periodo de tiempo establecido o, dicho de otra manera, la probabilidad de que acontezca ese evento.

22

Identificación Riesgo Operacional

No disponibilidad de BDPo internas

23

Algunos casos específicos.

Comisiones. Las devoluciones de las comisiones que hayan sido cobradas al cliente de manera indebida, no deberían registrarse como pérdidas operacionales al no materializarse merma alguna para la entidad. Si se debe considerar pérdida operacional la retrocesión de comisiones y ajustes de liquidaciones que hayan sido efectuadas a un determinado cliente por razones comerciales y para lo cual el operador, en cuestión, no tuviera la autorización pertinente. De este modo, dado que la compensación realizada por el empleado sobrepasaría los límites de sus facultades, se catalogaría este hecho como un acto fraudulento y por ello se debería clasificar como “fraude interno” por “actividades no autorizadas”. Diferencias de caja. Independientemente de la causa que las haya generado, se encuadrarán dentro del tipo de pérdida “recepción, ejecución y mantenimiento de operaciones”. Además, en ningún caso, se podrán compensar las diferencias negativas de caja con las positivas; de igual manera, cada desviación se debe considerar como un suceso único, no siendo posible determinar como tal la suma de las diferencias contempladas por periodos semanales o mensuales. Distinto tratamiento tendrán los faltantes en cajeros automáticos, ya que éstos se registraran dentro de “sistemas”. Aunque, siempre y cuando la causa no haya sido un error en la recarga de los cajetines de billetes, precisándose entonces también esta pérdida como “recepción, ejecución y mantenimiento de operaciones”.

24

Operational Risk Loss Data Collection Exercise

En junio de 2002, el Risk Management Group (RMG) realizó una recopilación de las pérdidas operacionales acaecidas durante el año 2001 en el sector bancario. A este proceso, incluido en el QIS3, se le conoce como el Operational Risk Loss Data Collection Exercise (LDCE). Una muestra de 89 bancos con actividad internacional. Se registraron alrededor de eventos de fallos operacionales. Un montante en pérdidas cercano a los millones de euros.

realizó una recopilación de las pérdidas operacionales acaecidas durante el año 2001 en el sector bancario. A este proceso, incluido en el QIS3, se le conoce como el Operational Risk Loss Data Collection Exercise (LDCE). Una muestra de 89 bancos con actividad internacional. Se registraron alrededor de eventos de fallos operacionales. Un montante en pérdidas cercano a los millones de euros.")

25

Operational Risk Loss Data Collection Exercise

SEVERIDAD (%) FRECUENCIA (%) TIPO DE RIESGO 7 3 Fraude interno 16 44 Fraude externo 9 Prácticas de empleo y seguridad laboral 13 Clientes, productos y prácticas comerciales 24 1 Daños a activos físicos Interrupción de operaciones y fallos de sistemas 29 35 Ejecución, entrega y gestión de procesos

FRECUENCIA (%) TIPO DE RIESGO Fraude interno Fraude externo. 9. Prácticas de empleo y seguridad laboral. 13. Clientes, productos y prácticas comerciales Daños a activos físicos. Interrupción de operaciones y fallos de sistemas Ejecución, entrega y gestión de procesos.")

26

Operational Risk Loss Data Collection Exercise

SEVERIDAD (%) FRECUENCIA (%) LÍNEA DE NEGOCIO 4 1 Banca Corporativa 15 12 Negociación y Ventas 30 64 Banca Minorista 29 7 Banca de Empresas 3 Pagos y Liquidaciones Servicios a Sucursales 2 Gestión de Activos Intermediación Minorista

FRECUENCIA (%) LÍNEA DE NEGOCIO Banca Corporativa Negociación y Ventas Banca Minorista Banca de Empresas. 3. Pagos y Liquidaciones. Servicios a Sucursales. 2. Gestión de Activos. Intermediación Minorista.")

27

Medición de Riesgo Operacional

Facilitar la racionalización de las pólizas de seguros. Permite su inclusión en el cálculo de la rentabilidad ajustada al riesgo. METODOLOGÍAS AVANZADAS MÉTODO ESTÁNDAR MÉTODO DEL INDICADOR BÁSICO COMPLEJIDAD CRECIENTE MAYOR ADECUACIÓN Distribución de Pérdidas (LDA, Loss Distribution Approach) Cuadros de Mando (Scorecards) Modelos de Medición Interna (IMA, Internal Measurement Approach)

Cuadros de Mando (Scorecards) Modelos de Medición Interna (IMA, Internal Measurement Approach)")

28

Método de Indicador Básico

Basilea II

29

Método del Indicador Básico (Basilea II)

Basado en la estimación de los ingresos brutos positivos de los últimos tres períodos. KBIA = [Σ(GI1…n x α)]/n donde: KBIA = la exigencia de capital en el Método del Indicador Básico GI = ingresos brutos anuales medios, cuando sean positivos, de los tres últimos años n = número de años (entre los tres últimos) en los que los ingresos brutos fueron positivos α = 15%

]/n. donde: KBIA = la exigencia de capital en el Método del Indicador Básico. GI = ingresos brutos anuales medios, cuando sean positivos, de los tres últimos años. n = número de años (entre los tres últimos) en los que los ingresos brutos fueron positivos. α = 15%")

30

Método del Indicador Básico (Basilea II)

EL INDICADOR DE EXPOSICIÓN Ingresos Brutos Ingresos netos de intereses. Medida bruta de: Provisiones dotadas; Gastos de explotación; Excluya: Bº/Pª derivados de venta de valores (cartera de inversión); Partidas extraordinarias; Ingresos derivados de seguros. Riesgo de arbitraje regulador; ya que el volumen de ingresos y, por ende, el nivel de riesgo dependen del marco contable de cada país. Ejemplo: dos bancos “A” y “B”, donde “A” generase mayores ingresos que “B”, pero, a su vez, implementase mejores prácticas de gestión de riesgos; “A”, bajo este enfoque, estaría sometido a un mayor coste de capital, por riesgo operacional, que “B”.

; Partidas extraordinarias; Ingresos derivados de seguros. Riesgo de arbitraje regulador; ya que el volumen de ingresos y, por ende, el nivel de riesgo dependen del marco contable de cada país. Ejemplo: dos bancos A y B , donde A generase mayores ingresos que B , pero, a su vez, implementase mejores prácticas de gestión de riesgos; A , bajo este enfoque, estaría sometido a un mayor coste de capital, por riesgo operacional, que B .")

31

Método Estándar Basilea II

32

El método Estándar (Basilea II)

Las actividades de los bancos se dividen en ocho líneas de negocio. El ingreso bruto de cada línea negocio se utiliza como indicador (GI) para reflejar el tamaño y el volumen de operaciones del banco en dicha área. El capital requerido en cada línea de negocio se calcula multiplicando el ingreso bruto por un factor, denominado beta, que se asigna a cada una de las líneas. Total de capital requerido se calculará como la simple suma de las necesidades de capital regulador de cada una de las líneas de negocio.

para reflejar el tamaño y el volumen de operaciones del banco en dicha área. El capital requerido en cada línea de negocio se calcula multiplicando el ingreso bruto por un factor, denominado beta, que se asigna a cada una de las líneas. Total de capital requerido se calculará como la simple suma de las necesidades de capital regulador de cada una de las líneas de negocio.")

33

El método Estándar (Basilea II)

")

34

El Método Estándar (Basilea II)

KTSA={Σaños 1-3 max[Σ(GI1-8 x β1-8),0]}/3 Donde: KTSA = la exigencia de capital en el Método Estándar GI1-8 = los ingresos brutos anuales de un año dado, como se define en el Método del Indicador Básico, para cada una de las ocho líneas de negocio β1-8 = un porcentaje fijo, establecido por el Comité, que relaciona la cantidad de capital requerido con el ingreso bruto de cada una de las ocho líneas de negocio. Los valores de los factores beta se enumeran a continuación.

,0]}/3. Donde: KTSA = la exigencia de capital en el Método Estándar. GI1-8 = los ingresos brutos anuales de un año dado, como se define en el Método del Indicador Básico, para cada una de las ocho líneas de negocio. β1-8 = un porcentaje fijo, establecido por el Comité, que relaciona la cantidad de capital requerido con el ingreso bruto de cada una de las ocho líneas de negocio. Los valores de los factores beta se enumeran a continuación.")

35

Método de Medición Interna (IMA)

Basilea II

36

MODELOS DE MEDICIÓN INTERNA (IMA) Internal Measurement Approach)

PROCEDIMIENTO: Se crea una Matriz de Combinaciones “Línea de Negocio / Tipo de Riesgo”. Dentro de cada combinación “Línea de negocio / Tipo de Riesgo”, se determina: ELij = EIij x PEij x LGEij x RPIij PÉRDIDA ESPERADA INDICADOR DE EXPOSICIÓN PROBABILIDAD DE UN EVENTO DE PÉRDIDA (PE) (probabilidad de una pérdida tipo “j” en una línea “i”) PÉRDIDA DADO TAL EVENTO (LGE) (severidad media cuando se produce el evento) ÍNDICE DEL PERFIL DE RIESGO (RPI) diferencia entre el perfil de riesgo específico del banco comparado con la industria.

(probabilidad de una pérdida tipo j en una línea i ) PÉRDIDA DADO TAL EVENTO (LGE) (severidad media cuando se produce el evento) ÍNDICE DEL PERFIL DE RIESGO (RPI) diferencia entre el perfil de riesgo específico del banco comparado con la industria.")

37

Pérdidas Pérdidas Pérdidas Esperadas No Esperadas Extremas

Probabilidad Pérdidas Agregadas (unidades monetarias) OpVaR (99,9%) Media

OpVaR. (99,9%) Media.")

38

MODELOS DE MEDICIÓN INTERNA (IMA) Internal Measurement Approach)

La entidad determina un factor, denominado gamma, para cada combinación “Línea de Negocio / Tipo de Riesgo” (siempre sujeto a la aceptación del regulador). (El factor gamma convierte la pérdida esperada en una carga de capital) Finalmente, la carga de capital de una entidad financiera será igual a la suma de los productos resultantes:

. (El factor gamma convierte la pérdida esperada en una carga de capital) Finalmente, la carga de capital de una entidad financiera será igual a la suma de los productos resultantes:")

39

MODELOS DE MEDICIÓN INTERNA (IMA) Internal Measurement Approach)

Analogía entre los parámetros del IMA y los de la distribución Binomial B(N,p): EIij=N: Indicador de Exposición, número de eventos susceptibles de generar pérdidas operacionales. PEij=p: Probabilidad de que acontezca una pérdida operacional. Por lo que (1-p) representará la probabilidad de que la pérdida sea igual a 0. LGEij=L: Denota la cuantía esperada de la pérdida una vez ocurrido el evento. L es una variable aleatoria de media, μL, y desviación típica, σL. ELij=μ: Pérdida esperada. Si suponemos L constante y asumimos la independencia entre los eventos de pérdidas, los parámetros N y p y la variable aleatoria L corresponderán a una distribución Binomial B(N, p) bajo el supuesto (0, L). La pérdida esperada (EL) durante 1 año, se expresaría de la siguiente forma:

: EIij=N: Indicador de Exposición, número de eventos susceptibles de generar pérdidas operacionales. PEij=p: Probabilidad de que acontezca una pérdida operacional. Por lo que (1-p) representará la probabilidad de que la pérdida sea igual a 0. LGEij=L: Denota la cuantía esperada de la pérdida una vez ocurrido el evento. L es una variable aleatoria de media, μL, y desviación típica, σL. ELij=μ: Pérdida esperada. Si suponemos L constante y asumimos la independencia entre los eventos de pérdidas, los parámetros N y p y la variable aleatoria L corresponderán a una distribución Binomial B(N, p) bajo el supuesto (0, L). La pérdida esperada (EL) durante 1 año, se expresaría de la siguiente forma:")

40

EL MÉTODO DE MEDICIÓN INTERNA Aplicación del Enfoque IMA con un Modelo Binomial

En el caso del Riesgo de Mercado, bajo esta Hipótesis de Normalidad, el capital puede estimarse como un múltiplo de la desviación típica. Por ejemplo: “Para un nivel de confianza estadística del 95%, existe un 5% de probabilidad de incurrir en una pérdida superior a 1,65 veces la desviación típica de la cartera o para un intervalo de confianza del 99,9%, un 0,1% de probabilidad de que la pérdida sea superior a 3,1 veces la desviación típica”. Sin embargo, la distribución de pérdidas operacionales no sigue una ley Normal; ya que, existe una mayor concentración de eventos a la izquierda de la media. Este aspecto se puede resolver incrementando el multiplicador, en función del grado de asimetría positiva que tenga la distribución. En el caso del riesgo operacional se estima k en un valor aproximado a 7. En consecuencia, el capital requerido se determinaría así:

41

El multiplicador k lo podemos formular como:

EL MÉTODO DE MEDICIÓN INTERNA Aplicación del Enfoque IMA con un Modelo Binomial El multiplicador k lo podemos formular como: Conocido L y para una p relativamente pequeña, la desviación típica de las pérdidas será, aproximadamente: Si la probabilidad de que se produzca un evento de pérdida es muy pequeña, entonces: [1 – p ≈ 1] Operando, esto nos llevaría a poder obtener gamma en función del multiplicador k:

42

EL MÉTODO DE MEDICIÓN INTERNA Aplicación del Enfoque IMA con un Modelo Binomial

En consecuencia, si (N·p) representa el número medio de eventos que provocan pérdidas operacionales y suponemos k constante, podemos afirmar que: para sucesos de alta frecuencia (p grande) gamma resultará pequeña y, por el contrario, para riesgos de baja frecuencia (p pequeña) gamma será mayor.

representa el número medio de eventos que provocan pérdidas operacionales y suponemos k constante, podemos afirmar que: para sucesos de alta frecuencia (p grande) gamma resultará pequeña y, por el contrario, para riesgos de baja frecuencia (p pequeña) gamma será mayor.")

43

EL MÉTODO DE MEDICIÓN INTERNA Aplicación del Enfoque IMA con un Modelo Binomial

EJEMPLO: Diferencias de Caja Rogue Trader

44

Consideraciones Finales

El Método Básico y el Estándar, presentan ciertas deficiencias conceptuales, sobre todo en lo que se refiere a su indicador de exposición, esto es, los ingresos brutos. Y es que su cuantificación depende, en última instancia, del marco contable de cada país posibilitando, con ello, el arbitraje regulatorio. De la misma manera, nos hace plantearnos la cuestión de sí una entidad con unos elevados ingresos brutos pero con mejores prácticas de gestión, no podría tener menores riesgos operacionales. Además, el enfoque básico, ofrece un escaso incentivo en cuanto al desarrollo de los sistemas de control de riesgos, pues no contempla, por parte del regulador, el cumplimiento de ningún requisito cualitativo para su implementación. Debido a lo anterior, ambos métodos son concebidos, a priori, como modelos de transición hacía estadios superiores, materializados en las metodologías avanzadas, siendo utilizados en la actualidad como “vías de escape” ante la inminente entrada en vigor del Nuevo Acuerdo.

45

Consideraciones Finales

Los bancos que pretendan administrar eficazmente su ROp deben aunar esfuerzos en el desarrollo y aplicación de técnicas avanzadas de medición (AMA). La ausencia de una BDIPO, suficientemente amplia y representativa resta robustez a dicho enfoque. El Comité prevé la utilización de BBDD externas –bajo determinadas circunstancias– éstas no parecen solventar el problema. El análisis de escenarios y la simulación de pérdidas se convierten en un recurso eficaz ante la escasez de información, al menos de momento.

. La ausencia de una BDIPO, suficientemente amplia y representativa resta robustez a dicho enfoque. El Comité prevé la utilización de BBDD externas –bajo determinadas circunstancias– éstas no parecen solventar el problema. El análisis de escenarios y la simulación de pérdidas se convierten en un recurso eficaz ante la escasez de información, al menos de momento.")

Presentaciones similares