Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Aspectos Fiscales del Fideicomiso

24/03/2017 Aspectos Fiscales del Fideicomiso PwC Gabriel Calcagno

3

PwC Agenda Aspectos fiscales relevantes

24/03/2017 Agenda Aspectos fiscales relevantes Fideicomisos inmobiliarios: recientes opiniones del Fisco Panorama fiscal regional Conclusiones PwC

4

Fideicomiso Financiero – Aspectos fiscales relevantes

Impuesto a las ganancias: vehículo apto para el financiamiento a) Pueden deducirse las utilidades de los certificados de Participación (CP) si se cumplen los requisitos previstos por el Decreto Reglamentario de la Ley de Impuesto a las Ganancias: titulización de activos homogéneos (títulos valores o derechos creditorios) constitución del Fideicomiso y oferta pública de valores fiduciarios (Ley 17811, Resolución CNV-AFIP ) no sustitución de activos fideicomitidos plazo de duración debe guardar relación con el de cancelación definitiva de activos fideicomitidos beneficio bruto total integrado por rentas generadas por activos fideicomitidos

Pueden deducirse las utilidades de los certificados de Participación (CP) si se cumplen los requisitos previstos por el Decreto Reglamentario de la Ley de Impuesto a las Ganancias: titulización de activos homogéneos (títulos valores o derechos creditorios) constitución del Fideicomiso y oferta pública de valores fiduciarios (Ley 17811, Resolución CNV-AFIP ) no sustitución de activos fideicomitidos. plazo de duración debe guardar relación con el de cancelación definitiva de activos fideicomitidos. beneficio bruto total integrado por rentas generadas por activos fideicomitidos.")

5

Impuesto a las ganancias: vehículo apto para el financiamiento

Fideicomiso Financiero – Aspectos fiscales relevantes Impuesto a las ganancias: vehículo apto para el financiamiento b) No sujeto a limitación de la deducción de intereses. Efecto de la deducción de utilidades Con requisitos $ Sin requisitos $ Intereses ganados 10.000 Intereses pasivos (Títulos de deuda) (4.000) Gastos (1.000) Resultado Neto 5.000 Utilidades CP (5.000) Utilidad Impositiva -

No sujeto a limitación de la deducción de intereses. Efecto de la deducción de utilidades. Con requisitos $ Sin requisitos $ Intereses ganados Intereses pasivos (Títulos de deuda) (4.000) Gastos. (1.000) Resultado Neto Utilidades CP. (5.000) Utilidad Impositiva. -")

6

Fideicomiso Financiero – Aspectos fiscales relevantes

Impuesto a las ganancias: vehículo apto para el financiamiento c) No resulta aplicable el “impuesto de igualación” respecto de fideicomisos cuyos CP sean colocados por oferta pública (no aplicación de retención sobre utilidades) d) Rentas exentas para inversores personas físicas y sujetos del exterior si se trata de valores fiduciarios colocados por oferta pública respecto de fideicomisos constituidos para la titulización de activos (la exención incluye resultados de compraventa, intereses y actualizaciones) Según Dictamen 11/97 los títulos fiduciarios deben ser emitidos por el fiduciario

No resulta aplicable el impuesto de igualación respecto de fideicomisos cuyos CP sean colocados por oferta pública (no aplicación de retención sobre utilidades) d) Rentas exentas para inversores personas físicas y sujetos del exterior si se trata de valores fiduciarios colocados por oferta pública respecto de fideicomisos constituidos para la titulización de activos (la exención incluye resultados de compraventa, intereses y actualizaciones) Según Dictamen 11/97 los títulos fiduciarios. deben ser emitidos por el fiduciario.")

7

Fideicomiso Financiero – Aspectos fiscales relevantes

Iva - Cuando los bienes fideicomitidos fuesen créditos, las transmisiones a favor del fideicomiso no constituyen operaciones gravadas. (tratamiento fiscal favorable en especial en transferencias de carteras “non performing”) - Exención para prestaciones y operaciones financieras relativas a suscripción, emisión, colocación, transferencia e intereses de FF con oferta pública constituidos para la titulización de activos - El sujeto pasivo de los intereses de financiación de los créditos fideicomitidos es el fiduciante o quien los cobre Incidencia en Fideicomisos Financieros sin oferta pública que emiten títulos de deuda

- Exención para prestaciones y operaciones financieras relativas a suscripción, emisión, colocación, transferencia e intereses de FF con oferta pública constituidos para la titulización de activos. - El sujeto pasivo de los intereses de financiación de los créditos fideicomitidos es el fiduciante o quien los cobre. Incidencia en Fideicomisos Financieros sin oferta pública que emiten títulos de deuda.")

8

Fideicomiso Financiero – Aspectos fiscales relevantes

Otros impuestos: Impuesto a la ganancia mínima presunta (igmp): - Los fideicomisos financieros no son sujetos del gravamen Impuesto sobre los créditos y débitos: FF cumple requisitos para deducción de utilidades de CP: Exento FF no cumple requisistos: Gravado FF cuyo activo subyacente son créditos bancarios: tributan como Entidad Financiera (Dictamen 46/03) Impuesto sobre los Ingresos Brutos (Ciudad de Buenos Aires) FF: los ingresos brutos y la base imponible reciben el tratamiento que corresponde según la naturaleza de la actividad económica FF con créditos originados en Entidades Financieras: tributan como tales.

: - Los fideicomisos financieros no son sujetos del gravamen. Impuesto sobre los créditos y débitos: FF cumple requisitos para deducción de utilidades de CP: Exento. FF no cumple requisistos: Gravado. FF cuyo activo subyacente son créditos bancarios: tributan como Entidad Financiera (Dictamen 46/03) Impuesto sobre los Ingresos Brutos (Ciudad de Buenos Aires) FF: los ingresos brutos y la base imponible reciben el tratamiento que corresponde según la naturaleza de la actividad económica. FF con créditos originados en Entidades Financieras: tributan como tales.")

9

Fideicomiso No Financiero – Aspectos relevantes

Impuesto a las ganancias: Regla general: el fideicomiso tributa como una empresa local. Excepción: si el fiduciante es también beneficiario, el fideicomiso es “transparente” Tributa el fiduciante – beneficiario (o compensa con quebrantos propios) Igmp: Según dictámenes 17/04 y 60/05, los fideicomisos no financieros son sujetos del impuesto aún cuando no generen ingresos (ej: Fideicomisos de garantía) el impuesto puede constituir un costo significativo En los casos de fideicomisos con fiduciante beneficiario, este podría computar el IGMP pagado por el fideicomiso (Dictamen 13/06)

Igmp: Según dictámenes 17/04 y 60/05, los fideicomisos no financieros son sujetos del. impuesto aún cuando no generen ingresos (ej: Fideicomisos de garantía) el impuesto puede constituir un costo significativo. En los casos de fideicomisos con fiduciante beneficiario, este podría computar el IGMP. pagado por el fideicomiso (Dictamen 13/06)")

10

Fideicomiso No Financiero – Aspectos relevantes

Impuesto sobre los créditos y débitos: Alícuota reducida para los fideicomisos de garantía cuando el fiduciario es una Entidad Financiera. Impuesto de sellos: Normativa escasa y poco uniforme Impuesto sobre los ingresos brutos: Idem sellos

11

Fideicomisos Inmobiliarios: Recientes opiniones del Fisco

Fideicomisos de construcción ”al costo” Constituidos bajo la figura fiduciante beneficiario Fiduciante Beneficiario entrega unidades funcionales aporte $ Fideicomiso Fiduciario construcción

12

Fideicomisos Inmobiliarios: Recientes opiniones del Fisco

24/03/2017 Dictámenes 16/06 y 18/ asimilan el fideicomiso a una “empresa constructora” Iva: La asignación de unidades a los fiduciantes beneficiarios ( o a sus cesionarios) implicaría el nacimiento del hecho imponible (no se menciona tema “valor de asignación”) La cesión del derecho de adjudicación no está gravada Se descarta la asimilación al condominio y la transferencia de los créditos fiscales de la construcción a los fiduciantes beneficiarios.

implicaría el nacimiento del hecho imponible (no se menciona tema valor de asignación ) La cesión del derecho de adjudicación no está gravada. Se descarta la asimilación al condominio y la transferencia de los créditos fiscales de la construcción a los fiduciantes beneficiarios.")

13

Fideicomisos Inmobiliarios: Recientes opiniones del Fisco

Impuesto a las ganancias: La asignación de las unidades a los propios fiduciantes beneficiarios genera la determinación del resultado impositivo. Igmp: Las inversiones destinadas a la construcción del inmueble constituyen bienes computables en la liquidación del impuesto.

14

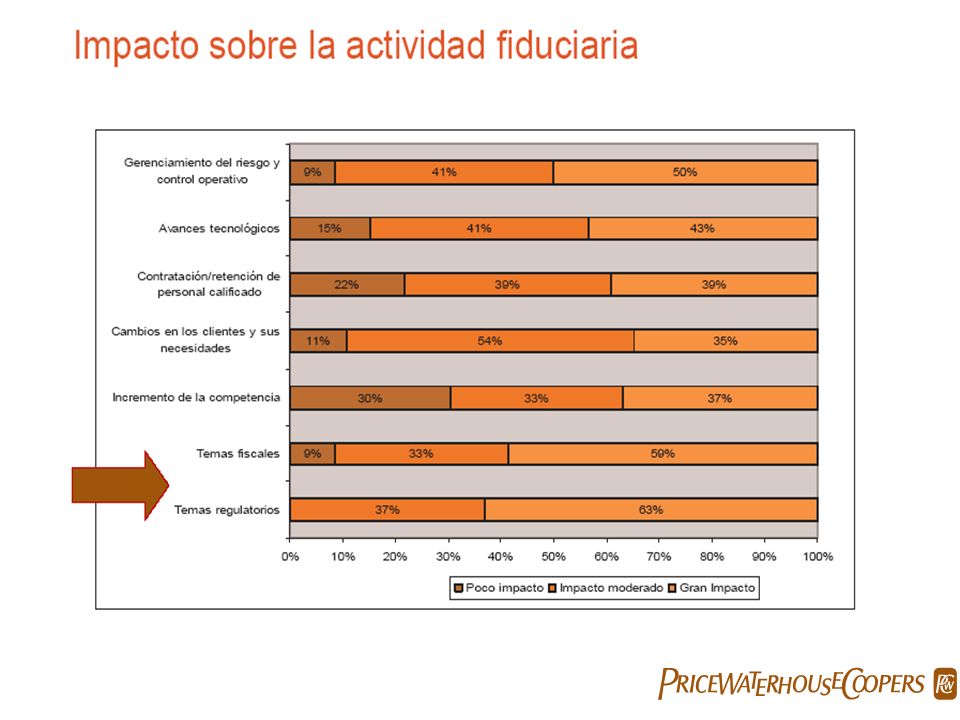

Panorama fiscal regional

PwC realizó la primer encuesta regional respecto de la actividad fiduciaria en Latinoamérica. Entre otros aspectos, se evaluó el tratamiento fiscal y la legislación aplicable al fideicomiso en los distintos países.

18

Panorama Fiscal Regional - Resumen

Son fortalezas del mercado latinoamericano de fideicomisos el bajo nivel de conflictos jurídicos alrededor de la figura, el alto nivel de profesionalismo de los fiduciarios así como la eficiencia operativa lograda. Son debilidades del mercado latinoamericano de fideicomisos el desconocimiento general sobre la figura y el tratamiento fiscal de la misma. En los países con un mayor conocimiento sobre la aplicación de la figura, se destacan como debilidades los temas fiscales y los altos costos de estructuración y financiamiento.

19

Conclusiones: El Fideicomiso Financiero cuenta con un tratamiento fiscal favorable, que lo hace un vehículo de financiamiento con ventajas impositivas relevantes si se estructura adecuadamente. Como contracara, la normativa aplicable a los Fideicomisos no financieros es insuficiente (no se encuentran regulados aspectos básicos que hacen a la figura). En virtud de la ausencia normativa, las opiniones dadas a conocer por las autoridades fiscales para casos particulares son tomadas como referente. Corresponde evaluar con detenimiento la incidencia de las recientes opiniones vinculadas con los fideicomisos inmobiliarios. Es imprescindible contar con mayores y mejores regulaciones tributarias que atiendan a los distintos tipos de fideicomisos existentes (caso fideicomisos de garantía en Igmp).

. En virtud de la ausencia normativa, las opiniones dadas a conocer por las autoridades fiscales para casos particulares son tomadas como referente. Corresponde evaluar con detenimiento la incidencia de las recientes opiniones vinculadas con los fideicomisos inmobiliarios. Es imprescindible contar con mayores y mejores regulaciones tributarias que atiendan a los distintos tipos de fideicomisos existentes (caso fideicomisos de garantía en Igmp).")

20

*connectedthinking Gabriel Calcagno gabriel.a.calcagno@ar.pwc.com

24/03/2017 Gabriel Calcagno © 2006 Price Waterhouse & Co. Asesores de Empresas S.R.L. y PricewaterhouseCoopers Jurídico Fiscal S.R.L. Todos los derechos reservados. PricewaterhouseCoopers se refiere a las firmas argentinas de Price Waterhouse & Co. Asesores de Empresas S.R.L. y PricewaterhouseCoopers Jurídico Fiscal S.R.L. o, según requiera el contexto, a la red de firmas miembro de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad legal separada e independientex. *connectedthinking is a trademark of PricewaterhouseCoopers.

Presentaciones similares

>")