Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Finanzas Corporativas Corporate Finance

Taller 1 :Unidades I y II Grupo N. 6

2

Finanzas Corporativas. Decisiones Financieras de corto plazo

1.1.- Concepto de Finanzas Corporativas Área de las finanzas que se encarga de fiscalizar la actividad financiera de las empresas como núcleo de estudio, a través del análisis del flujo de fondo. 1.2.- Gestión del Crédito Se encarga de la evaluación, vigilancia y control de la concesión del crédito, pues esto forma parte del negocio de cualquier empresa, facilitando las ventas, estimulando el consumo o suministrando recursos a los clientes.

3

1.4.-Gestión Financiera de las existencias

1.3.- Gestión de Tesorería Se encarga de planificar, gestionar y controlar los flujos de caja, que se originan en el seno de la empresa. Por ello esta función sirve para comprender como las actividades financieras requeridas por la actividad empresarial, pueden ser gestionadas más eficientemente. 1.4.-Gestión Financiera de las existencias Constituye una de las actividades fundamentales dentro de la gestión de la cadena de suministro ya que el nivel de existencias puede llegar a suponer la mayor inversión de la compañía.

4

FUENTES DE FINANCIAMIENTO SIN GARANTÍA ESPECIFICA

1.5.- Fuentes de financiamiento a corto plazo FUENTES DE FINANCIAMIENTO SIN GARANTÍA ESPECIFICA

5

FUENTES DE FINANCIAMIENTO CON GARANTÍA ESPECIFICA

6

1.6.- Modelos de Planeación Financiera

Representa la forma en que debe seguir la empresa para que así se puedan cumplir los objetivos financieros. un plan financiero es el proyecto que se espera llevar al futuro.

7

1.7.-Datos generales empresa FARMINDUSTRIA S.A.

Denominación La denominación social de la empresa es Farmindustria S.A. Grupo Económico En mayo de 2008 la Compañía, fue adquirida por Farmacéutica Mont Blanc S.L., una sociedad domiciliada en España. Hasta esa fecha formó parte del grupo denominado “Grupo Corporación Drokasa”, el cual opera exclusivamente en el Perú, teniendo como principales líneas de negocio la industria farmacéutica, la comercialización de productos de consumo masivo, especialmente medicinas, perfumería, entre otros y la agricultura de exportación.

8

Capital social El capital social creado, suscrito y pagado de la sociedad al 31 de diciembre de 2009 asciende a S/39’803,631 representado por 39’803,631 acciones comunes con derecho a voto, de S/ de valor nominal cada una. La cuenta acciones de inversión al 31 de diciembre de 2009 asciende a S/152,878 representada por 152,878 acciones de inversión de S/ 1.00 de valor nominal cada una. 38.40% A.I 61.59% A.C Elaboración propia Distribución del capital social

9

1.8.- Estado de origen y aplicación de fondos

Análisis por el método de variaciones De acuerdo al análisis del Balance General al 30 de Junio del 2010 la empresa FARMINDUSTRIA S.A. tiene un exceso en capital circulante equivalente a mil nuevos soles, lo que quiere decir que tiene disposición de dinero inmediato para continuar con las operaciones del negocio. ANEXOS ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS-HOJA VARIACIONES.

10

Análisis por el método de ajustes

Sus utilidades operativas han disminuido del 1 de Enero al 30 de Junio del 2010 en un monto de en comparación con el mismo periodo del año anterior que fue de 31434; ello se debe a que sus activos fijos solo han variado en 266 mil nuevos soles. La utilidad del ejercicio disminuyo debido a una menor utilidad bruta y operativa. Los dividendos han aumentado en miles de soles debido a un aumento de las reservas acumuladas equivalentes a 4500 miles de soles; cifra menor a la utilidad neta del ejercicio.

11

1.9.- Situación financiera de la empresa farmindustria S.A

Su liquidez ha aumentado de un año a otro este aumento del 3.2% se debe principalmente al incremento de la compra de un paquete acciones Los gastos operativos netos de otros ingresos y egresos del año 2009 ascendieron a S/101.3 millones (S/96.9 millones en el 2008) los mismos que representaron un 45.5% de la venta (45.4% en el 2008). destinados principalmente en las actividades de promoción y publicidad para la comercialización de los productos

los mismos que representaron un 45.5% de la venta (45.4% en el 2008). destinados principalmente en las actividades de promoción y publicidad para la comercialización de los productos.")

12

Los gastos financieros netos de ingresos estuvieron destinados principalmente al refinanciamiento de deuda de largo plazo y capital de trabajo acorde con el crecimiento en ventas. La utilidad neta registrada en el 2009 resultado principalmente de menores márgenes brutos obtenidos y del incremento en gastos operativos destinados a las actividades de promoción y publicidad.

13

Finanzas Corporativas: Costo y estructura de Capital

2.1.- Concepto El costo de capital El costo de capital es la tasa requerida de rendimiento de la empresa, es decir la media ponderada de las rentabilidades exigidas por los inversores. Es un elemento clave para la toma de decisiones de inversión El costo de capital se mide después de impuestos 2.2.- Estructura de costo de capital La estructura de capital está íntimamente relacionada con la situación financiera a largo plazo de la empresa, es decir desde la financiación hasta la planeación de sus operaciones futuras. C.K la media ponderada de las rentabilidades exigidas por los inversores en acciones y en deuda de la empresa

14

Una empresa puede elegir cualquier estructura de capital que desee.

La empresa podría emitir obligaciones y usar los fondos obtenidos para recomprar algunas acciones, incrementando con ello su razón de deuda a capital. Emitir acciones y usar el dinero para liquidar algunas deudas, reduciendo con ello la razón de deuda a capital Decisiones de estructura de capital Implica una Inter compensación entre el riesgo y el rendimiento

15

2.3.-El costo promedio ponderado (WACC)

Denominado también WACC, por sus siglas en inglés (weighted average cost of capital), utilizado con fines de decisión, es el promedio del costo de la deuda y del capital propio de la firma teniendo en cuenta la estructura de capital de la misma, y haciendo los ajustes pertinentes de acuerdo a las tasas impositivas vigentes. Ke: Tasa de costo de oportunidad de los accionistas, CAA: Capital aportado por los accionistas, D: Deuda financiera contraída .Kd: Costo de la deuda financiera – hh, T: Tasa de impuesto a las ganancias

, utilizado con fines de decisión, es el promedio del costo de la deuda y del capital propio de la firma teniendo en cuenta la estructura de capital de la misma, y haciendo los ajustes pertinentes de acuerdo a las tasas impositivas vigentes. Ke: Tasa de costo de oportunidad de los accionistas, CAA: Capital aportado por los accionistas, D: Deuda financiera contraída .Kd: Costo de la deuda financiera – hh, T: Tasa de impuesto a las ganancias.")

16

2.7.- Teorema Modigliani-Miller

Llamado así por Franco Modigliani y Melton Miller, establece que la relación entre el apalancamiento y el costo de capital se explica por la aproximación de la utilidad neta operacional, es decir que el valor de una compañía no se ve afectado por la forma en que ésta es financiada en ausencia de impuestos, costes de quiebra y asimetrías en la información de los agentes SUPUESTOS : Mercado de capitales perfecto Las empresas pueden emitir deuda libre de riesgo. Todas las empresas pertenecientes a una clase determinada tienen el mismo grado de riesgo

17

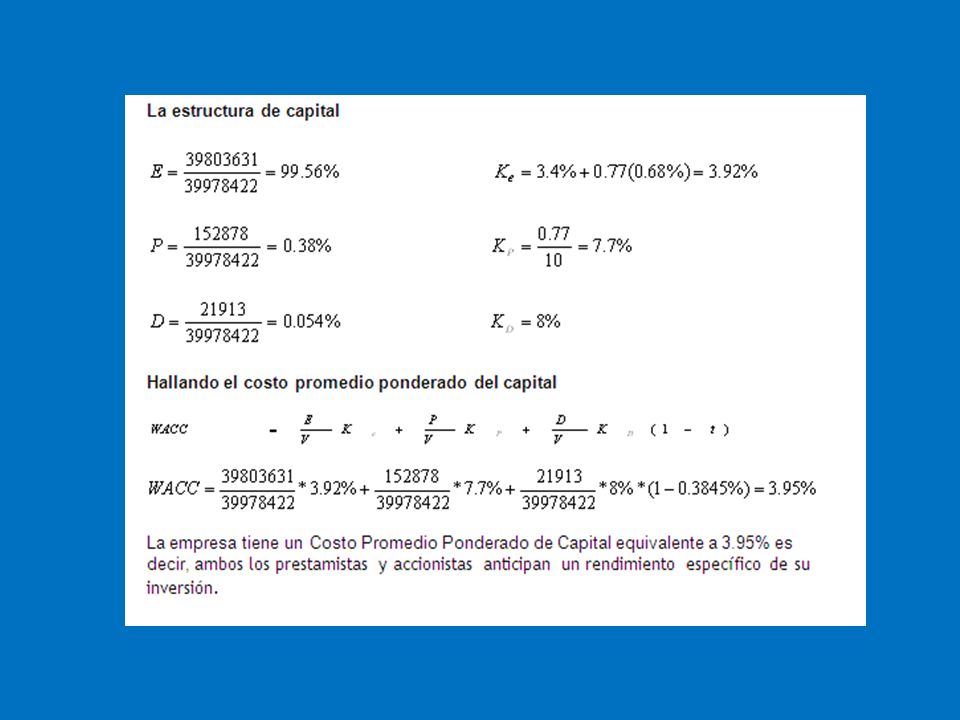

2.8.- Costo y estructura de capital: Farmindustrias.a.

19

Calculo de Ratios financieros Ratios de Liquidez

Ratios de Gestión Ratios de endeudamiento Liquidez corriente (año 2009): 2.25 Liquidez corriente (año 2008): 1.90 Margen bruto (año 2009): 0.71 Margen bruto (año 2008): 0.74 Endeudamiento patrimonial (año 2009): 0.61 Endeudamiento patrimonial (año 2008):0.9

: Liquidez corriente (año 2008): Margen bruto (año 2009): Margen bruto (año 2008): Endeudamiento patrimonial (año 2009): Endeudamiento patrimonial (año 2008):0.9.")

20

Conclusiones El campo de estudio de la ciencia de las Finanzas se basa en la actividad financiera y los fenómenos que de ella conciernen. Y es un tema de gran importancia en un mundo tan globalizado. El crecimiento de una empresa, es consecuencia de una buena toma de decisiones. El crecimiento se convierte así en un medio conveniente para integrar diversos aspectos de las políticas financieras y de inversiones de una empresa. La planeación financiera debe identificar lo que le puede suceder a la empresa si se producen diferentes acontecimientos, es por eso que una buena planificación ayuda a que no se presenten imprevistos cuando las situaciones no sean las esperadas.

21

Para que una empresa opere con eficiencia, es necesario supervisar y controlar con cuidado las cuentas por cobrar y los inventarios. Estructura de costo de capital está íntimamente relacionada con la situación financiera a largo plazo de la empresa Teorema Modigliani establece la relación entre el apalancamiento y el costo de capital se explica por la aproximación de la utilidad neta operacional.

22

Integrantes Bermejo Alvarado Diana Tatiana.

Cango Córdova Ana Katherine. Llacasahuanga Armijos Esgard Reyes. Meléndez Castillo Catherine M. Talledo Balda Jhon Cristopher. Zapata Landa Francis Alejandra. GRACIAS

Presentaciones similares