Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Unidad IV El Gasto Publico

FINANZAS PÚBLICAS Unidad IV El Gasto Publico

2

Contenido Repasando Macroeconomía I

Definición y funciones del gasto publico Clasificación del gasto publico Estructura y crecimiento del gasto publico Política de gastos 2013 (Proyecto PGR 2013) Características del gasto publico La Estrategia de Reducción de la Pobreza El gasto público y el crecimiento económico Ley de Wagner Impulso Fiscal Relacion entre ingresos, gasto público y crecimiento económico y reducción de pobreza

Características del gasto publico. La Estrategia de Reducción de la Pobreza. El gasto público y el crecimiento económico. Ley de Wagner. Impulso Fiscal. Relacion entre ingresos, gasto público y crecimiento económico y reducción de pobreza.")

3

GOBIERNO Y POLÍTICA FISCAL

No hay teoría ampliamente aceptada sobre los determinantes del gasto de gobierno. Supongamos que las decisiones de gasto e impuesto son dadas. Tiene lógica?? El análisis se concentrará en aspectos contables tanto estáticos como de largo plazo. Restricciones presupuestarias del gobierno. Sostenibilidad de las cuentas fiscales. Y el análisis de las decisiones fiscales sobre el equilibrio macroeconómico??

4

GOBIERNO Y POLÍTICA FISCAL

Sector público Sector público No Financiero Gobierno Central Empresas públicas ENACAL EPN ENEL ENATREL TELCOR INSS Gobierno Local Sector público Financiero BCN INISER Banco Produzcamos El gobierno “es el responsable de la implementación de políticas públicas a través de la provisión de servicios que no tienen mercado y la transferencia de ingreso, apoyado principalmente por las recaudaciones obligatorias sobre otros sectores de la economía”.

5

DEFINICIONES Y EVIDENCIA

Cuales son los componentes del gasto total del gobierno?? Gasto corriente = G en B y S + Wg + TR Gasto de capital = Inversión Como se aproxima el costo de producción de los B y S de no mercado del gobierno?? 𝐷𝐹 𝑡 = 𝐺 𝑡 + 𝑖𝐵 𝑡 − 𝑇 𝑡 Si DF es negativo corresponde a un superávit. Cuando el déficit es alto??

6

NICARAGUA GASTO DEL GOBIERNO CENTRAL

7

NICARAGUA GASTO DEL GOBIERNO CENTRAL

8

DEFINICIONES Y EVIDENCIA

𝐷𝐹 𝑡 = 𝐵 𝑡+1 − 𝐵 𝑡 = 𝐺 𝑡 + 𝑖𝐵 𝑡 − 𝑇 𝑡 Otra fuente de financiamiento es la creación de dinero (impuesto inflación y señoreaje). Deuda neta (descontado RI y depósitos en SFN). Que tasa de interés debe usarse: r o i?? 𝑏 𝑡+1 = 𝑔 𝑡 − 𝑡 𝑡 1+ 𝜋 𝑡 + 1+𝑖 1+ 𝜋 𝑡 𝑏 𝑡 𝑏 𝑡+1 − 𝑏 𝑡 = 𝑔 𝑡 − 𝑡 𝑡 1+ 𝜋 𝑡 +𝑟 𝑏 𝑡

. Deuda neta (descontado RI y depósitos en SFN). Que tasa de interés debe usarse: r o i 𝑏 𝑡+1 = 𝑔 𝑡 − 𝑡 𝑡 1+ 𝜋 𝑡 + 1+𝑖 1+ 𝜋 𝑡 𝑏 𝑡. 𝑏 𝑡+1 − 𝑏 𝑡 = 𝑔 𝑡 − 𝑡 𝑡 1+ 𝜋 𝑡 +𝑟 𝑏 𝑡.")

9

NICARAGUA SALDO DE LA DEUDA PÚBLICA AL 31 DE DICIEMBRE DE 2010

10

DEFINICIONES Y EVIDENCIA

Asumamos que la inflación es 0, osea i = r. Déficit primario (operacional): 𝐷 𝑡 = 𝐺 𝑡 − 𝑇 𝑡 En términos reales: 𝑑 𝑡 = 𝑔 𝑡 − 𝑡 𝑡

: 𝐷 𝑡 = 𝐺 𝑡 − 𝑇 𝑡. En términos reales: 𝑑 𝑡 = 𝑔 𝑡 − 𝑡 𝑡.")

11

DEFINICIONES Y EVIDENCIA

Sostenibilidad: Futuros efectos (sobre la solvencia) de las políticas fiscales en vigor. Solvencia: Ingresos y gastos traídos al día de hoy cumplen la restricción presupuestaria. Aun cuando hoy tengamos déficit, deja la posibilidad que en el futuro se realice un pago que recobre la solvencia. La sostenibilidad exige que se alcance la solvencia sin cambio en Política fiscal.

de las políticas fiscales en vigor. Solvencia: Ingresos y gastos traídos al día de hoy cumplen la restricción presupuestaria. Aun cuando hoy tengamos déficit, deja la posibilidad que en el futuro se realice un pago que recobre la solvencia. La sostenibilidad exige que se alcance la solvencia sin cambio en Política fiscal.")

12

ESTADO ESTACIONARIO Situación de una economía nacional prevista por algunos economistas clásicos (en especial David Ricardo y R. T. Malthus), a la que se llegaría a largo plazo, cuando la rentabilidad o tasa de ganancia de la inversión productiva fuera tan baja, que el estímulo para invertir desaparecería. En ese momento, cuando la inversión neta fuera nula, se detendría el proceso de acumulación de capital y de crecimiento de la población y el estado estacionario habría sido alcanzado. Es decir, plantea la existencia de un estado sostenible óptimo de la economía.

, a la que se llegaría a largo plazo, cuando la rentabilidad o tasa de ganancia de la inversión productiva fuera tan baja, que el estímulo para invertir desaparecería. En ese momento, cuando la inversión neta fuera nula, se detendría el proceso de acumulación de capital y de crecimiento de la población y el estado estacionario habría sido alcanzado. Es decir, plantea la existencia de un estado sostenible óptimo de la economía.")

13

NICARAGUA PRINCIPAL COMPONENTE DE LA DEUDA PÚBLICA

14

RESTRICCIÓN PRESUPUESTARIA INTERTEMPORAL

𝐵 𝑡+1 − 𝐵 𝑡 = 𝐺 𝑡 + 𝑟𝐵 𝑡 − 𝑇 𝑡 (1+𝑟)𝐵 𝑡 = 𝑇 𝑡 −𝐺 𝑡 + 𝑇 𝑡+1 − 𝐺 𝑡+1 1+𝑟 + 𝐵 𝑡+2 1+𝑟 (1+𝑟)𝐵 𝑡 = 𝑠=0 ∞ 𝑇 𝑡+𝑠 − 𝐺 𝑡+𝑠 (1+𝑟) 𝑠 + lim 𝑁→∞ 𝐵 𝑡+𝑁+1 (1+𝑟) 𝑁 Para que el fisco tenga solvencia el último término debe de ser igual a 0, es decir en el LP, θ < r.

𝐵 𝑡 = 𝑇 𝑡 −𝐺 𝑡 + 𝑇 𝑡+1 − 𝐺 𝑡+1 1+𝑟 + 𝐵 𝑡+2 1+𝑟. (1+𝑟)𝐵 𝑡 = 𝑠=0 ∞ 𝑇 𝑡+𝑠 − 𝐺 𝑡+𝑠 (1+𝑟) 𝑠 + lim 𝑁→∞ 𝐵 𝑡+𝑁+1 (1+𝑟) 𝑁. Para que el fisco tenga solvencia el último término debe de ser igual a 0, es decir en el LP, θ < r.")

15

RESTRICCIÓN PRESUPUESTARIA INTERTEMPORAL

Lo anterior elimina la posibilidad de entrar en un esquema de Ponzi. Deuda crece mas rápido que los intereses. Muchos países aplican una política de Roll Over. Otros países se han beneficiado de condonaciones de deuda (HIPC y MDRI) y reciben créditos concesionales.

y reciben créditos concesionales.")

16

RESTRICCIÓN PRESUPUESTARIA INTERTEMPORAL

Solvencia requiere que la deuda no explote en VP: (1+𝑟)𝐵 𝑡 = 𝑠=0 ∞ 𝑇 𝑡+𝑠 − 𝐺 𝑡+𝑠 (1+𝑟) 𝑠 (1+𝑟)𝐵 𝑡 =− 𝑠=0 ∞ 𝐷 𝑡+𝑠 1+𝑟 𝑠 =𝑉𝑃 𝑠𝑢𝑝𝑒𝑟á𝑣𝑖𝑡 𝑝𝑟𝑖𝑚𝑎𝑟𝑖𝑜 VP del superávit fiscal debe se igual a la deuda neta (+ intereses). El país debe generar SP para pagar la deuda.

𝐵 𝑡 = 𝑠=0 ∞ 𝑇 𝑡+𝑠 − 𝐺 𝑡+𝑠 (1+𝑟) 𝑠. (1+𝑟)𝐵 𝑡 =− 𝑠=0 ∞ 𝐷 𝑡+𝑠 1+𝑟 𝑠 =𝑉𝑃 𝑠𝑢𝑝𝑒𝑟á𝑣𝑖𝑡 𝑝𝑟𝑖𝑚𝑎𝑟𝑖𝑜. VP del superávit fiscal debe se igual a la deuda neta (+ intereses). El país debe generar SP para pagar la deuda.")

17

RESTRICCIÓN PRESUPUESTARIA INTERTEMPORAL

Suponga que la autoridad desea tener un superávit contaste en D. Si 𝐷= 𝑟𝐵 𝑡 , implica que el presupuesto global debe de estar balanceado. La política fiscal NO ES GRATIS. Cuando privatizar?? Para que?? Siempre es factible?? Solvencia versus sostenibilidad. A pesar de tener sostenibilidad puede que el gobierno tenga problemas de liquidez para financiar el déficit presente (problema de corto plazo).

.")

18

DINÁMICA DE LA DEUDA PÚBLICA

𝐵 𝑡+1 𝑌 𝑡 − 𝑏 𝑡 = 𝑔 𝑡 − 𝜏 𝑡 + 𝑟𝑏 𝑡 𝑏 𝑡+1 − 𝑏 𝑡 = 𝑑 𝑡 1+𝛾 + 𝑟−𝛾 1+𝛾 𝑏 𝑡 Se entiende que la posición fiscal es sostenible cuando la razón deuda-producto converge a un estado estacionario. Que sucede si r > 𝛾??

19

DINÁMICA DE LA DEUDA PÚBLICA

El estado estacionario está dado por la razón “b” que hace que 𝑏 𝑡+1 = 𝑏 𝑡 . 𝑑=− 𝑟−𝛾 𝑏 Si la deuda es positiva es necesario generar superávit en esta estacionario para financiar la deuda. Hay situaciones en que 𝛾 “paga” la deuda y permite tener un déficit global. Dado un nivel de deuda, el requerimiento de un superávit primario es creciente con el nivel inicial de deuda y r, y decreciente con 𝛾.

20

DINÁMICA DE LA DEUDA PÚBLICA

Otro análisis puede ser: Mayor crecimiento convergerá a una mayor relación deuda-PIB. Por que?? Un elevado nivel de tasas de interés permitirá solo alcanzar menores nivel de deuda. Que sucede ante un elevado valor de la razón deuda-PIB?? Cuánto debería de ser la razón deuda-PIB??

21

UNA APLICACIÓN EN NICARAGUA PROPUESTA DE LRF (2006) POR MHCP Y BCN

POR MHCP Y BCN")

22

UNA APLICACIÓN EN NICARAGUA PROPUESTA DE LRF (2006) POR MHCP Y BCN

Nota: Se realizaron simulaciones con reglas alternativas, como es un déficit primario cero, y se observó con esta regla la razón deuda producto se torna inestable.

23

EQUIVALENCIA RICARDIANA

Explica que cualquier cambio en el timing de los impuestos no tiene efectos sobre la economía, en particular sobre las decisiones del público. La deuda al final la termina pagando el público con sus impuestos. A nivel agregado al final no será un activo generador de riqueza. Para analizar este argumento deben combinarse las restricciones intertemporal de los individuos y del gobierno.

24

EQUIVALENCIA RICARDIANA

𝑠=0 ∞ 𝐶 𝑡+𝑠 (1+𝑟) 𝑠 = 𝑠=0 ∞ 𝑌 𝑙,𝑡+𝑠 − 𝑇 𝑡+𝑠 (1+𝑟) 𝑠 +(1+𝑟)( 𝐵 𝑡 + 𝐴𝐴 𝑡 ) Combinando con la restricción del gobierno y despejando T y D, llegamos a: 𝑠=0 ∞ 𝐶 𝑡+𝑠 (1+𝑟) 𝑠 = 𝑠=0 ∞ 𝑌 𝑙,𝑡+𝑠 − 𝐺 𝑡+𝑠 (1+𝑟) 𝑠 +(1+𝑟) 𝐴𝐴 𝑡

𝑠 = 𝑠=0 ∞ 𝑌 𝑙,𝑡+𝑠 − 𝑇 𝑡+𝑠 (1+𝑟) 𝑠 +(1+𝑟)( 𝐵 𝑡 + 𝐴𝐴 𝑡 ) Combinando con la restricción del gobierno y despejando T y D, llegamos a: 𝑠=0 ∞ 𝐶 𝑡+𝑠 (1+𝑟) 𝑠 = 𝑠=0 ∞ 𝑌 𝑙,𝑡+𝑠 − 𝐺 𝑡+𝑠 (1+𝑟) 𝑠 +(1+𝑟) 𝐴𝐴 𝑡.")

25

EQUIVALENCIA RICARDIANA

Los impuestos de los individuos están ligados a los gastos del gobierno y la deuda pública. B no es riqueza neta. El VP de G y D0 determinan el VP de T. Solo los cambios fiscal que impliquen variación de VP de G afectan las decisiones de los consumidores.

26

EQUIVALENCIA RICARDIANA

Sin embargo, lo anterior puede no ser válida porque… Existen restricciones de liquidez. No existe un horizonte infinito. Si es un cambio de largo plazo la carga impositiva se terminará compartiendo. Incertidumbre y distorsiones (cambios en precios relativos). Hay individuos “miopes” que son más cercanos al consumidor Keynesiano.

. Hay individuos miopes que son más cercanos al consumidor Keynesiano.")

27

CICLO ECONOMICO Y BALANCE ESTRUCTURAL

Las fluctuaciones alrededor de la tendencia de crecimiento se llama ciclo económico. Las cuentas fiscales están afectadas por el ciclo económico. Ejemplo?? Estabilizadores automáticos: Aquellos componentes de las finanzas públicas que se ajustan automáticamente a los cambios en la actividad económica. Generan un comportamiento contra cíclico o procíclico. Ejemplo??

28

CICLO ECONOMICO Y BALANCE ESTRUCTURAL

Separa en las operaciones fiscales aquellos cambios que se producen de manera endógena (coyunturales) de aquellos que son discrecionales. Los primeros tienen lugar en respuesta a las fluctuaciones cíclicas de la economía y los cambios discrecionales se deben a acciones de política fiscal. El déficit ajustado cíclicamente permite efectuar la distinción entre los dos efectos, utilizando como base una estimación de los ingresos y gastos cuando la economía está funcionando en su nivel potencia.

de aquellos que son discrecionales. Los primeros tienen lugar en respuesta a las fluctuaciones cíclicas de la economía y los cambios discrecionales se deben a acciones de política fiscal. El déficit ajustado cíclicamente permite efectuar la distinción entre los dos efectos, utilizando como base una estimación de los ingresos y gastos cuando la economía está funcionando en su nivel potencia.")

29

CICLO ECONOMICO Y BALANCE ESTRUCTURAL

PIB Efectivo PIB Potencial Brecha del Producto diferencia Brecha Recesiva Presión en la Formación de Precios generan Brecha Expansiva

30

CICLO ECONOMICO Y BALANCE ESTRUCTURAL

Ingresos totales del sector público Gastos totales del sector público ajuste Ingresos estructurales Gastos estructurales diferencia Balance Primario Estructural variación Indicador de Impulso Fiscal

31

CICLO ECONOMICO Y BALANCE ESTRUCTURAL

32

CICLO ECONOMICO Y BALANCE ESTRUCTURAL

Indicador de Impulso Fiscal Fondo Monetario Internacional Brecha del Producto Diferencia de PIBPot - PIBEfect

33

CICLO ECONOMICO Y BALANCE ESTRUCTURAL

Balance primario estructural Ingresos y gastos estructurales

34

CICLO ECONOMICO Y BALANCE ESTRUCTURAL

Elasticidades Balance primario estructural Impulso Fiscal

35

PROCICLIDAD O CONTRACICLIDAD DE LA POLÍTICA FISCAL EN NICARAGUA

36

FINANCIAMIENTO, INVERSIÓN PÚBLICA Y CONTABILIDAD FISCAL

Existen constantes discusiones sobre “donde va” cada partida de la contabilidad fiscal, si por encima de la línea o debajo. Inversión cuya rentabilidad tiene un valor social. Privatizaciones. Inflación y servicio (amortizaciones + intereses) de la deuda. Donaciones.

de la deuda. Donaciones.")

37

FINANCIAMIENTO, INVERSIÓN PÚBLICA Y CONTABILIDAD FISCAL

El esquema de la contabilidad fiscal depende de las características de cada país. Nicaragua… Contabiliza las estadísticas con base en un híbrido del MEFP 1986 y el de 2001 del FMI. No se trabaja con un esquema de reglas. Transparencia y accountability son fuertemente cuestionados. Solo se dispone de información pública del los balances del GC.

38

NICARAGUA BALANCE GENERAL DEL GOBIERNO CENTRAL

39

Contenido Repasando Macroeconomía I

Definición y funciones del gasto publico Clasificación del gasto publico Estructura y crecimiento del gasto publico Política de gastos 2012 (Proyecto PGR 2012) Características del gasto publico La Estrategia de Reducción de la Pobreza El gasto público y el crecimiento económico Ley de Wagner Impulso Fiscal Relacion entre ingresos, gasto público y crecimiento económico y reducción de pobreza

Características del gasto publico. La Estrategia de Reducción de la Pobreza. El gasto público y el crecimiento económico. Ley de Wagner. Impulso Fiscal. Relacion entre ingresos, gasto público y crecimiento económico y reducción de pobreza.")

40

Definiciones y funciones del gasto publico (1)

El gasto es una disminución del patrimonio neto como resultado de una transacción. Los gobiernos tienen dos funciones económicas generales: asumir la responsabilidad de proveer ciertos bienes y servicios a la comunidad sobre una base no de mercado. Redistribuir el ingreso y la riqueza mediante pagos de transferencia. Estas funciones se cumplen principalmente mediante transacciones de gasto, que en el sistema de EFP se clasifican de dos maneras: Clasificación económica Clasificación funcional

41

Definiciones y funciones del gasto publico (2)

Según el Manual de Clasificación del Gasto elaborado por el Gobierno de Nicaragua, los gastos públicos constituyen las erogaciones que realizan las instituciones publicas en bienes y servicios para hacer posible la producción publica. Su clasificación esta referida a las diversas formas de ordenar, resumir y presentar los gastos programados en el presupuesto. Los clasificadores de gastos son los siguientes: Clasificación por objeto del gasto Clasificación por carácter económico Clasificación funcional del gasto Clasificación institucional del gasto Clasificación del gasto por fuente de financiamiento

42

Clasificación por objeto del gasto

Se conceptúa como un ordenamiento sistemático y homogéneo de bienes y servicios, transferencias y variaciones de activos y pasivos que el sector publico aplica en el desarrollo de su proceso productivo. Se ha diseñado con un nivel de desagregación para facilitar el registro único de todas las transacciones con incidencia económica financiera que realiza una institución publica. Es utilizado para la gestión financiera del sector publico. Se distingue como un clasificador primario del sistema de clasificaciones presupuestarias.

43

Clasif. Por objeto del gasto (1)

Remuneraciones: Egresos por servicios prestado por el personal ordinario y extraordinario del SP. Dietas a miembros de cuerpos colegiados. Aporte patronales. Gastos de representación. Horas extraordinarias. Prestaciones sociales recibidas por los agentes públicos. Otros beneficios y compensaciones.

44

Clasif. Por objeto del gasto (2)

Bienes y servicios (destinados al consumo –intermedio, final, propio o de terceros- y que su tiempo de uso no sea mayor de tres años). Servicios para el funcionamiento de los entes públicos (incluidos los que se destinan a conservación y reparación de bienes de capital). Incluye servicios utilizados en los procesos productivos, por los entes de carácter comercial, industrial o de servicios. Servicios básicos. Arrendamientos y derechos. Servicios de mantenimiento, reparación y limpieza. Servicios técnicos y profesionales. Servicios comerciales y financieros Pasajes y viáticos. Materiales y suministros. Adquisición de bienes para transformación.

. Servicios para el funcionamiento de los entes públicos (incluidos los que se destinan a conservación y reparación de bienes de capital). Incluye servicios utilizados en los procesos productivos, por los entes de carácter comercial, industrial o de servicios. Servicios básicos. Arrendamientos y derechos. Servicios de mantenimiento, reparación y limpieza. Servicios técnicos y profesionales. Servicios comerciales y financieros. Pasajes y viáticos. Materiales y suministros. Adquisición de bienes para transformación.")

45

Clasif. Por objeto del gasto (3)

Transferencias corrientes: Gastos por subsidios, aportes, ayudas, etc. A personas, instituciones privadas con o sin fines de lucro, a entidades del sector publico, gobiernos locales, organismos e instituciones del sector externo, etc. No suponen contraprestación de bienes o servicios. Sus importes no son reintegrados por aquellos. Intereses deuda publica: Pago de los intereses del servicio de la deuda publica. Disminución de otros pasivos contraídos por el sector publico.

46

Clasif. Por objeto del gasto (4)

Inversión real directa: Adquisición o construcción de bienes de capital que aumentan el activo de las entidades de las entidades del sector publico en un periodo dado. Bienes físicos, construcciones, y/o equipos que sirven para producir otros bienes y servicios. Están sujetos a depreciación. Tienen una duración superior a tres años. Incluye activos intangibles. Fletes, seguros y otros gastos van en el rubro maquinarias y equipos, aun cuando se facturen por separado.

47

Clasif. Por objeto del gasto (5)

Transferencias de capital: Aportes en efectivo o especie, que tienen como destino financiar proyectos de inversión, adquisición de inmuebles, maquinaria y equipo, así como cualquier otro gasto de capital a instituciones del sector publico y privado. Tienen el carácter de aportes no reintegrables financieramente. Se abren a nivel de renglón, en función de los conceptos o componentes de los proyectos de inversión.

48

Clasificación funcional del gasto (1)

Presenta el gasto publico según la naturaleza de los servicios que las instituciones publicas brindan a la comunidad. Sirve para analizar la tendencias de gastos en finalidades determinadas. Permite conocer en que medida las instituciones de la Administración Publica cumplen funciones económicas o sociales. Favorece el análisis del gasto para estudios económicos y sociales.

49

Algunas luces de la ERP (1)

Nace en el marco de las decisiones tomadas por los países del G-7 y asumidas por los organismos financieros internacionales, coordinados por el FMI. El Gobierno de Nicaragua, con la Administración del Dr. Arnoldo Alemán, formuló la ERCERP (PRSP), que fue aprobada por el FMI y el BM en diciembre de 2000, fecha en que Nicaragua alcanzó el Punto de Decisión de la Iniciativa HIPC. La lucha contra la pobreza en Nicaragua se inicia con el primer PRGF , que mantuvo un estrecho vínculo con los planteamientos del ESAF La ERCERP estableció como objetivo la reducción a la mitad la proporción de personas que viven en pobreza extrema.

, que fue aprobada por el FMI y el BM en diciembre de 2000, fecha en que Nicaragua alcanzó el Punto de Decisión de la Iniciativa HIPC. La lucha contra la pobreza en Nicaragua se inicia con el primer PRGF , que mantuvo un estrecho vínculo con los planteamientos del ESAF La ERCERP estableció como objetivo la reducción a la mitad la proporción de personas que viven en pobreza extrema.")

50

Algunas luces de la ERP (2)

La eficacia de la ERCERP como instrumento de reducción de la pobreza sufrió porque su diseño fue “excluyente”. Solo los “donantes” pudieron sentirse identificado con la ERCERP. Las primeras definiciones de la ERCERP eran insólitas y muy poco articuladas. Sin embargo, dado que constituye un proceso vivo, sus definiciones han ido cambiando, buscando acercarse a una estrategia basada en un “crecimiento económico pro-pobre”. El Gobierno del Ing. Bolaños no pudo gastar bien los recursos liberados del Alivio de la deuda desde 2001. A partir de se conocen los datos claramente de la ERP.

51

Algunas luces de la ERP (3)

Durante el período el gasto a favor de los pobres fue igual al 56.2% del gasto total de la reducción de la pobreza… pero el restante 43.8% por ciento??... A los no pobres… Sueldos de consultores y asesores nacionales y extranjeros (principalmente entre 2002 y 2003). Formulación de diseños de reformas educativas, el desarrollo de planes educativos y la ejecución de programas de dirección y seguimiento de todos los niveles de educación. El fortalecimiento de la gestión técnica y administrativa de ministerios de línea. El envío de transferencias a las alcaldías pobres para financiar principalmente gastos corrientes. El fortalecimiento de capacidades locales, La creación de oficinas de desarrollo y asistencia social, la dirección de servicios de protección de la niñez,

. Formulación de diseños de reformas educativas, el desarrollo de planes educativos y la ejecución de programas de dirección y seguimiento de todos los niveles de educación. El fortalecimiento de la gestión técnica y administrativa de ministerios de línea. El envío de transferencias a las alcaldías pobres para financiar principalmente gastos corrientes. El fortalecimiento de capacidades locales, La creación de oficinas de desarrollo y asistencia social, la dirección de servicios de protección de la niñez,")

52

Algunas luces de la ERP (4)

Durante el período el gasto a favor de los pobres fue igual al 56.2% del gasto total de la reducción de la pobreza… pero el restante 43.8% por ciento??... A los no pobres… El fortalecimiento de las operaciones de entes descentralizados. La ejecución de las encuestas de medición de nivel de vida. La promoción de la eficiencia y la transparencia en las contrataciones del Estado. El desarrollo del programa de apoyo al sector medio ambiente. El manejo de recursos naturales en áreas protegidas incluyendo la reserva de biosfera Bosawas. El ordenamiento de la propiedad. La recompra de Letras Estandarizadas del MHCP. Y otros gastos sin sentido alguno… cárceles para mujeres, reintegro tributario a las exportaciones…

53

Gasto de reducción de la pobreza, Alivios HIPC y MDRI, y financiamiento de los alivios al gasto de reducción de la pobreza de Nicaragua

54

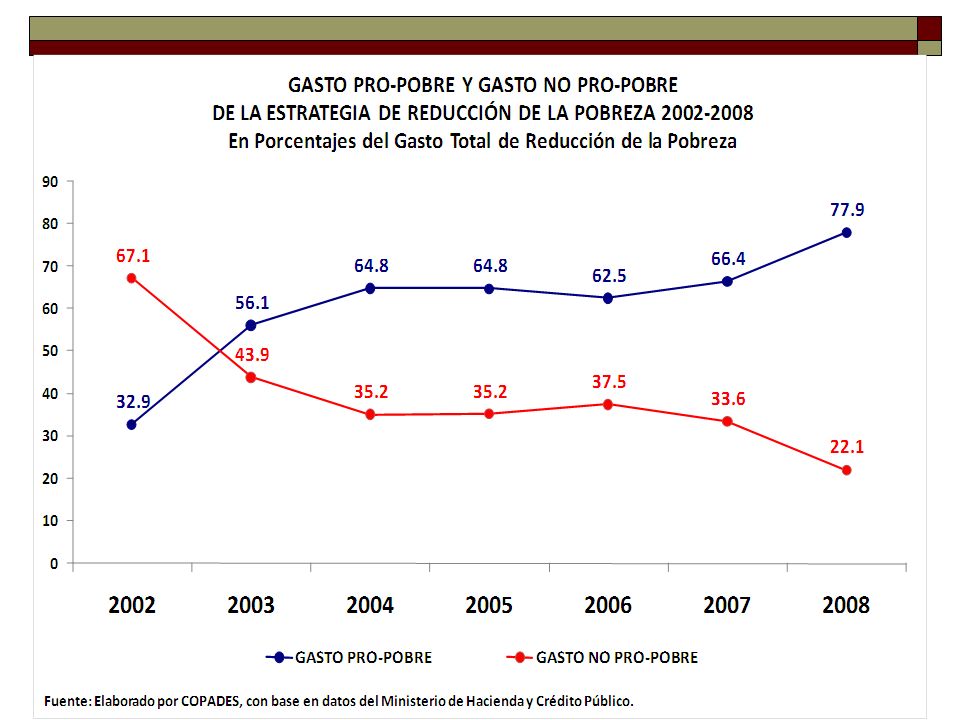

Estructura del gasto de reducción de la pobreza

56

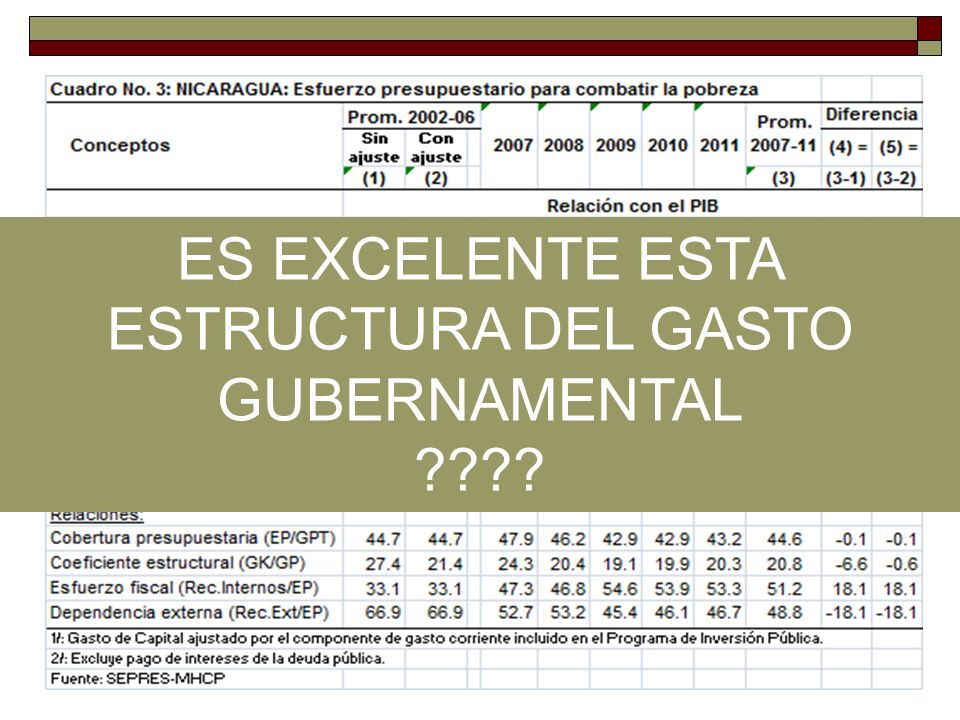

Esfuerzo presupuestario para el combate a la pobreza (1)

Nueva clasificación en la asignación de recursos y la calidad presupuestaria contenida en el PNDH. Marco diferente para la clasificación de las políticas y programas anti pobreza. Se establecieron tres grupos de gastos: El gasto público con incidencia directa en el nivel de vida de los pobres; El gasto para rescatar y fortalecer las capacidades productivas de los pobres y aumentar sus ingresos; y, El gasto público dirigido a crear capacidad institucional para aumentar la cobertura de los servicios.

57

Esfuerzo presupuestario para el combate a la pobreza (2)

Este gasto está enfocado a restituir el derecho de los nicaragüenses a la salud y la educación y a mejorar la cobertura y calidad de los servicios básicos, que tienen mayor impacto en la mejoría del bienestar de la población de menores ingresos principalmente. Este proceso produjo un acelerado crecimiento del gasto corriente… Por el desarrollo de los nuevos programas corrientes de atención a la pobreza (mejorar curricular escolar, campaña de alfabetización, mejorar la atención en salud, etc.). Por el impacto de la reversión de la privatización de los servicios de salud y educación. y por el proceso de sinceramiento de la inversión pública (se traslado el 40% de gasto considerado de capital en el PIP a gasto corriente).

. Por el impacto de la reversión de la privatización de los servicios de salud y educación. y por el proceso de sinceramiento de la inversión pública (se traslado el 40% de gasto considerado de capital en el PIP a gasto corriente).")

58

ES EXCELENTE ESTA ESTRUCTURA DEL GASTO GUBERNAMENTAL

????

59

La Ley de Wagner Llamada también “Ley de crecimiento de los gastos públicos” (Adolph Wagner, 1888). Bird (1971) hace una interpretación diferente: "a medida que aumenta la renta per cápita de las naciones en vías de industrialización, el sector público crece en importancia relativa“. Herber (1967) y Musgrave (1970, 1973) hacen una interpretación de la ley en términos de curvas de Engel de renta-consumo para bienes públicos.

hace una interpretación diferente: a medida que aumenta la renta per cápita de las naciones en vías de industrialización, el sector público crece en importancia relativa . Herber (1967) y Musgrave (1970, 1973) hacen una interpretación de la ley en términos de curvas de Engel de renta-consumo para bienes públicos.")

60

La Ley de Wagner Wagner era consciente de que su "ley" implicaba, en cierto modo, la asunción de funciones cada vez mayores por parte del Estado. La ley de Wagner ha sido objeto de numerosas críticas tanto en su forma como en su fondo. Para Tim (1961), Wagner no proporciona argumentos que justifiquen la ley y, lo que es más importante, no se justifica la relativa expansión de los gastos públicos como una consecuencia del progreso de la cultura y la economía política.

, Wagner no proporciona argumentos que justifiquen la ley y, lo que es más importante, no se justifica la relativa expansión de los gastos públicos como una consecuencia del progreso de la cultura y la economía política.")

61

La Ley de Wagner El análisis del gasto público

Se debe centrar la atención en la participación del Gobierno en el gasto total. Medida tradicional: G/PIB Elasticidad G con respecto PIB. Propensión marginal de la economia a gastar en el sector público (incremento de G como % del crecimiento de PIB).

.")

62

La Ley de Wagner El análisis del gasto público

El análisis debe hacerse por categoría del gasto: Niveles de Gobierno. Sectores clave (defensa y civil -educación, salud, etc.-) Por objeto: compras y transferencias (pagos de deuda). Porque crece G?? Crecimiento de renta per cápita (depende de elasticidades con respecto a bienes públicos y actividades del estado). Cambio demográfico. Costo relativo de servicios públicos y demandas inelásticas. Urbanización. Conmociones sociales (guerras, crisis).

Por objeto: compras y transferencias (pagos de deuda). Porque crece G Crecimiento de renta per cápita (depende de elasticidades con respecto a bienes públicos y actividades del estado). Cambio demográfico. Costo relativo de servicios públicos y demandas inelásticas. Urbanización. Conmociones sociales (guerras, crisis).")

63

La evidencia empirica de la Ley de Wagner

En los intentos de contrastación empírica de la "ley" de Wagner han considerado dos posibles versiones de esta ley: Expansión absoluta del gasto público con relación a la renta. Expansión relativa (Tim, 1961; Bird, 1971). Se han llegado a identificar hasta identificar doce posibles versiones de la ley (Peacock y Scott, 2000).

. Se han llegado a identificar hasta identificar doce posibles versiones de la ley (Peacock y Scott, 2000).")

64

La evidencia empirica de la Ley de Wagner

El problema ha estado en como parte el análisis a realizar: Análisis transversal. Series de tiempo (raíz unitaria y cointegración). Procesos dinámicos. Uso de ratios. Relaciones de causalidad. MCO y MCE. Elasticidad mayor a 1. Que medida de gasto se debe usar??

. Procesos dinámicos. Uso de ratios. Relaciones de causalidad. MCO y MCE. Elasticidad mayor a 1. Que medida de gasto se debe usar")

65

Que medida se debe usar?? Peacock y Wisseman (1961), Musgrave (1969) y Goffman y Mahar (1971) GP = ƒ(PIB) Pryor (1968) C = ƒ(PIB) Goffman (1968) GP = ƒ(PIB/POB)

C = ƒ(PIB) Goffman (1968) GP = ƒ(PIB/POB)")

66

Que medida se debe usar?? Musgrave (1969) GP/PIB = ƒ(PIB/POB)

Gupta (1967) y Michas (1975) GP/POB = ƒ(PIB/POB) Peacock y Wisseman modificada por Mann (1980) GP/PIB = ƒ(PIB)

y Michas (1975) GP/POB = ƒ(PIB/POB) Peacock y Wisseman modificada por Mann (1980) GP/PIB = ƒ(PIB)")

67

La Ley Wagner Wagner consideraba tres condiciones necesarias para el cumplimiento de la ley: Incremento de la renta nacional y del bienestar general e inclusive de la renta per cápita. Importancia del progreso tecnológico. Estado constitucional y democratización: participación de la población en las decisiones político financieras.

68

La Tesis Musgrave - Wagner

El análisis del Estado en la economia es un área de estudio histórica. Parte del análisis de la economia publica: Finanzas publicas Economia del bienestar Elección publica Análisis costo-beneficio La Tesis Musgrave-Wagner se deriva de la Ley de Wagner.

69

La Tesis Musgrave - Wagner

Pretende explicar el crecimiento del Estado en virtud del crecimiento del ingreso medio percápita. Es propiciado por la modernización capitalista que determina que la elasticidad ingreso de la demanda de los bienes públicos es mayor que la unidad. Su validación requiere de la medición y conocimiento del tamaño del Estado en la economía. Esto puede hacerse de manera aproximada a través de la medición del gasto público mediante el siguiente modelo matemático.

70

La Tesis Musgrave - Wagner

Economía simple y cerrada compuesta por solo los sectores público y privado. La producción total (Q) está compuesta por la producción del gobierno (G) y la producción privada (N). Q = G +N Pg y Pn son los precios corrientes de G y N respectivamente y que P son los precios corrientes promedio de los dos sectores.

está compuesta por la producción del gobierno (G) y la producción privada (N). Q = G +N. Pg y Pn son los precios corrientes de G y N respectivamente y que P son los precios corrientes promedio de los dos sectores.")

71

La Tesis Musgrave - Wagner

Se pueden conocer los cambios en el gasto público (G) mediante: d(E) = (Pg)d(G) + (G)d(Pg) (1) Para el PIB los cambios pueden ser representados a través de la siguiente relación: d(PIB)= (P)d(Q)+(Q)d(P) (2)

mediante: d(E) = (Pg)d(G) + (G)d(Pg) (1) Para el PIB los cambios pueden ser representados a través de la siguiente relación: d(PIB)= (P)d(Q)+(Q)d(P) (2)")

72

La Tesis Musgrave - Wagner

Si se mantienen los precios constantes, esto es, dPg=dP=0, se pueden entonces obtener los cambios en la participación real del gasto público sobre el PIB a través de la siguiente relación: d(E)/d(PIB)=(Pg)d(G)/(P)d(Q) (3) Asimismo y si se mantienen constantes los precios (d(P)=0), pero los precios relativos cambian, como por ejemplo d(Pg)> 0 que implica que d(Pn)<0 se tiene que: d(E)/d(PIB)=(Pg)d(G)+(G)d(Pg)/(P)d(Q) (4)

/d(PIB)=(Pg)d(G)/(P)d(Q) (3) Asimismo y si se mantienen constantes los precios (d(P)=0), pero los precios relativos cambian, como por ejemplo d(Pg)> 0 que implica que d(Pn)<0 se tiene que: d(E)/d(PIB)=(Pg)d(G)+(G)d(Pg)/(P)d(Q) (4)")

73

La Tesis Musgrave - Wagner

Si se comparan las ecuaciones 3 y 4 se tiene que incluso sin inflación la participación nominal del gasto público dentro del PIB en 3 es mayor a la variación en la participación real en 4. Esto último cobra importancia, cuando se pretende estimar el crecimiento del PIB y conocer como asignan su gasto los consumidores entre bienes públicos y privados, ante lo cual la variación de la participación del gasto nominal en el PIB cobra importancia o si se desea por el contrario conocer el nivel de consumo real de las personas. Entonces una medición en términos reales es la adecuada descontando la inflación.

74

Otras alternativas de análisis… que no son parte de este curso…

Relación entre gasto público, composición del gasto público y crecimiento en un modelo de crecimiento endógeno con dos bienes, comerciable y no-comerciable. Modelos de Crecimiento endógeno y contabilidad del crecimiento. Ley de Wagner, efecto Baumol (demanda de bienes y servicios públicos debe ser inelástica respecto a los precios), y efecto poblacional (cuando la tasa de crecimiento del gasto público es mayor a la tasa de crecimiento de la población). Los enfoque es de Matsuyama (1991) y Barro (1990). La industrialización se relaciona directamente con el crecimiento económico. Se muestra la posibilidad de que el Estado induzca la industrialización tanto en una economía cerrada como en una economía abierta utilizando una política fiscal óptima y mejorando su eficiencia.

, y efecto poblacional (cuando la tasa de crecimiento del gasto público es mayor a la tasa de crecimiento de la población). Los enfoque es de Matsuyama (1991) y Barro (1990). La industrialización se relaciona directamente con el crecimiento económico. Se muestra la posibilidad de que el Estado induzca la industrialización tanto en una economía cerrada como en una economía abierta utilizando una política fiscal óptima y mejorando su eficiencia.")

Presentaciones similares

COMPARABILIDAD DE LAS ESTAD Í STICAS DE LA REGIÓN CENTROAMERICANA Taller Sub-regional.>")