Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA NUEVA MATRIZ ENERGETICA PARA EL PERIODO Y LAS CONDICIONES DE SUSTENTABILIDAD TECNICAS, AMBIENTALES Y FINANCIERAS Alieto Aldo Guadagni UCR – Reunión de actualidad energética. El desafío energético: propuesta para una política de Estado. Instituto Radical de Políticas Públicas. Buenos Aires, 26 de agosto del 2010

2

ENERGIA QUE PRESERVE EL MEDIO AMBIENTE GLOBAL.

3

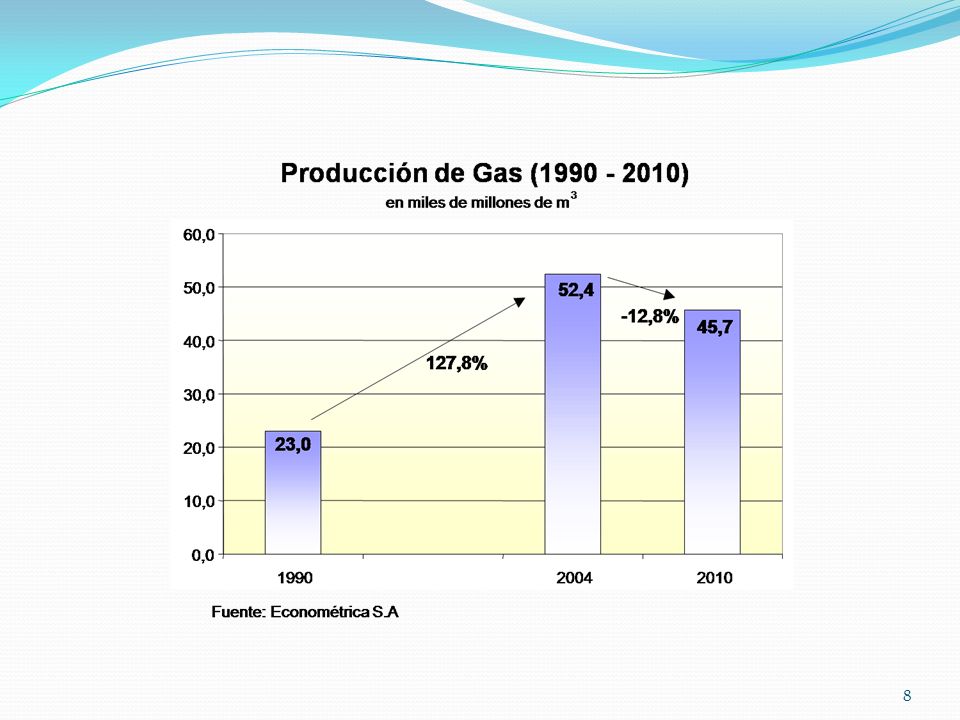

Importancia del Petróleo y el Gas en el Consumo Total de Energía

Fuente Mundo Brasil Argentina Petróleo y Gas 60% 50% 87% Otras Fuentes 40% 13% Total 100% Fuente: Econométrica S.A Importancia del Petróleo y el Gas en el Consumo Total de Energía en % Argentina es un país Líder Mundial en el Consumo de Gas

4

Por que somos hoy vulnerables?

Importancia (%) del gas en el consumo total energético Brasil UE 25 Perú Méjico 27 Colombia Argentina 51 Estados Unidos Rusia 55 Rusia tiene reservas por 70 años Argentina tiene reservas por apenas 8 años. Importancia del gas: GNC, generación eléctrica, insumo petroquímico, insumo industrial, consumo familiar.

del gas en el consumo total energético. Brasil 9 UE 25. Perú 12 Méjico 27. Colombia 22 Argentina 51. Estados Unidos 22 Rusia 55. Rusia tiene reservas por 70 años. Argentina tiene reservas por apenas 8 años. Importancia del gas: GNC, generación eléctrica, insumo petroquímico, insumo industrial, consumo familiar.")

5

Reservas de Petróleo (1990 - 2010)

Fuente: Econométrica S.A en millones de m 3 Reservas de Petróleo ( ) 380 488 250 100 200 300 400 500 600 1990 1999 2010 95% -22,1%

% -22,1%")

6

Fuente: Econométrica S.A

en miles de millones de M 3 Reservas de Gas ( ) Hay menos reservas de gas hoy que en 1990 579 777 350 200 400 600 800 1000 1990 2000 2010 34% -55%

Hay menos reservas de gas hoy que en % -55%")

10

Mayores importaciones de gas.

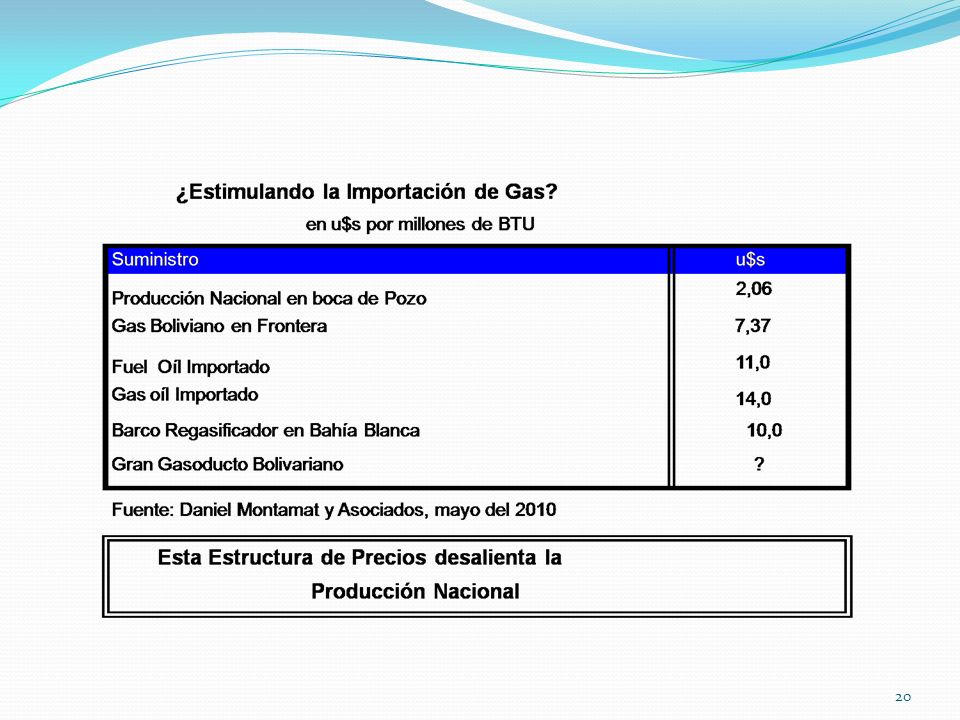

Si la producción de gas cae y el consumo aumenta, deben aumentar las importaciones de gas desde Bolivia o vía marítima. En el primer cuatrimestre del 2010 cayó 5% con respecto a igual periodo del 2009. La producción de este año será 12% inferior a la del 2004; esto equivale a 17 millones de metros cúbicos diarios. Esta magnitud es alrededor del triple de las actuales importaciones desde Bolivia. La caída en la producción requiere importaciones del orden de USD 1500 millones anuales

11

Las 5 provincias productoras Petróleo Gas

Chubut 27, Neuquén 45,0 Neuquén 22,0 2. Salta ,0 Santa Cruz 19,0 3. Santa Cruz 10,0 Mendoza 15,0 4. T. d. Fuego ,0 Rio Negro 6,0 5. Chubut ,0 TOTAL: 89% % Provincias petroleras que representan el 9% de la población nacional suministran casi el 90% de la producción. En el caso del gas, alrededor del 90% de la producción corresponde a provincias que representan el 6.3% de la población total del país.

12

Las 5 empresas productoras Petróleo Gas

YPF 33, Austral 26,0 Pan American 19,0 2. YPF ,0 Chevron 7,0 3. Pan American ,0 Petrobras 7,0 4. Petrobras ,0 Occidental 6,0 5. Pluspetrol ,0 TOTAL: 72% %

13

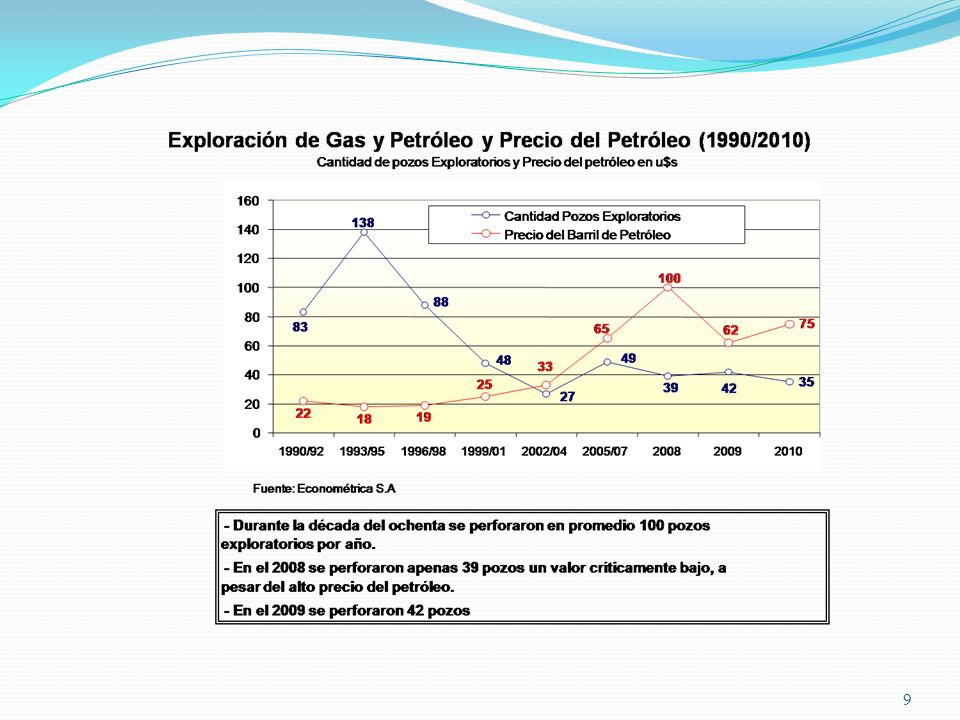

Pozos de exploración terminados (Promedio anual)

2010 100 98 40 30/35

14

Los hidrocarburos ahora son dominio provincial

Constitución Nacional de 1994 Ley Corta del petróleo (2006) Hay 15 provincias petroleras que han otorgado en los últimos años 140 concesiones a inversiones privadas Las inversiones comprometidas llegan a los 1700 millones de dólares. Los tres modelos: * Capitalismo de estado * Capitalismo competitivo * Capitalismo de amigos

Hay 15 provincias petroleras que han otorgado en los últimos años 140 concesiones a inversiones privadas. Las inversiones comprometidas llegan a los 1700 millones de dólares. Los tres modelos: * Capitalismo de estado. * Capitalismo competitivo. * Capitalismo de amigos.")

15

Un ejemplo del capitalismo de amigos “petroleros”

Durante el año 2006 la provincia de Santa Cruz licito y adjudicó 14 bloques para exploración y explotación de hidrocarburos Los 14 bloques cubrían un extenso territorio de 7,2 millones de hectáreas. Las empresas oferentes debieron presentar en este concurso, como es de practica, dos sobres: 1. antecedentes y 2. propuesta técnica económica. Las autoridades provinciales descalificaron, al rechazar desde el inicio al sobre 1, a casi todos los oferentes Se descalificó así a importantes y experimentadas empresas como YPF, Petrobras, Tecpetrol, Pluspetrol, ENAP- SIPETROL, y otras empresas Las 14 áreas se adjudicaron de la siguiente manera: 7 áreas con 4,3 millones de hectáreas a la empresa Oil M, vinculada a Cristóbal López; 7 áreas con 2,9 millones de hectáreas a las empresas EPSUR y MISAHAR, vinculadas a Lázaro Báez.

16

Pozos exploratorios de petróleo y gas

Exploración de YPF: antes y después de la incorporación de socios argentinos. Pozos exploratorios de petróleo y gas Año Total país YPF Reducción Antes de la incorporación de socios argentinos en YPF, la empresa perforaba 14 pozos exploratorios de petróleo y gas. El año pasado YPF perforó apenas 1 pozo exploratorio (de petróleo y ninguno de gas. La caída en la exploración de YPF explica el total de la caída de la exploración en el país.

17

La caída en la producción de YPF

Participación de YPF en la producción total del país Petróleo (%) Gas Año , ,1 , ,1 Hoy el país produce 10 por ciento menos de petróleo que en el 2005 y 11,3 por ciento menos de gas. La producción de YPF cayó aún mas: 25,6 por ciento en petróleo y 29 por ciento en gas. Por eso YPF hoy representa apenas 1/3 de la producción de petróleo y 1/4 de la de gas. (Antes representaba 40,4 por ciento y 30,1 por ciento.

Gas. Año ,4 30, ,3 24,1. Hoy el país produce 10 por ciento menos de petróleo que en el 2005 y 11,3 por ciento menos de gas. La producción de YPF cayó aún mas: 25,6 por ciento en petróleo y 29 por ciento en gas. Por eso YPF hoy representa apenas 1/3 de la producción de petróleo y 1/4 de la de gas. (Antes representaba 40,4 por ciento y 30,1 por ciento.")

18

Otro ejemplo: Inversiones hidroeléctricas

En la evaluación de proyectos de inversión se utilizan varias metodologías que procuran maximizar el valor presente neto de la inversión, mientras en algunos casos se procura seleccionar el conjunto “optimo” de proyectos que son capaces de generar el mismo nivel de beneficios al “mínimo costo”. Por esta razón fue una buena iniciativa de la Secretaria de Energía de la Nación realizar en el año 2006 el trabajo titulado “Evaluación Expeditiva de Aprovechamientos Hidroeléctricos” editado por Emprendimientos Energéticos Binacionales S.A, ente público dependiente de la cartera energética. Se trata de un excelente informe ya que analiza toda la información disponible sobre nada menos que 30 proyectos hidroeléctricos (no incluye los binacionales). Uno de los resultados principales de este informe es la denominada “calificación económica “de estos proyectos, estableciendo un orden de merito según el costo unitario de la energía generada por el proyecto analizado. Es así como el proyecto La Elena, ubicado en el Rio Carrenieufu en Chubut, aparece encabezando el ranking con un costo estimado de 25,38 dólares por MWh. En segundo lugar aparece el aprovechamiento El Seguro sobre el Rio Grande en Mendoza, con un costo de 32,32 dólares. Le sigue en tercer lugar el proyecto hidroeléctrico Talhelum, sobre el Rio Aluminé en Neuquén con un costo de 32,66 dólares. Muy abajo en este ordenamiento de prioridades de inversión, recién en el lugar 23 aparece Condor Cliff sobre el Rio Santa Cruz con un costo, según este informe de la Secretaria de Energía, de 62,22 dólares (es decir alrededor de 150 por ciento más caro que el mejor proyecto). El otro proyecto sobre el Rio Santa Cruz, denominado La Barrancosa muestra un costo aun mayor por MWh ya que trepa a 76 dólares, es decir 200 por ciento más caro.

. Uno de los resultados principales de este informe es la denominada calificación económica de estos proyectos, estableciendo un orden de merito según el costo unitario de la energía generada por el proyecto analizado. Es así como el proyecto La Elena, ubicado en el Rio Carrenieufu en Chubut, aparece encabezando el ranking con un costo estimado de 25,38 dólares por MWh. En segundo lugar aparece el aprovechamiento El Seguro sobre el Rio Grande en Mendoza, con un costo de 32,32 dólares. Le sigue en tercer lugar el proyecto hidroeléctrico Talhelum, sobre el Rio Aluminé en Neuquén con un costo de 32,66 dólares. Muy abajo en este ordenamiento de prioridades de inversión, recién en el lugar 23 aparece Condor Cliff sobre el Rio Santa Cruz con un costo, según este informe de la Secretaria de Energía, de 62,22 dólares (es decir alrededor de 150 por ciento más caro que el mejor proyecto). El otro proyecto sobre el Rio Santa Cruz, denominado La Barrancosa muestra un costo aun mayor por MWh ya que trepa a 76 dólares, es decir 200 por ciento más caro.")

19

Otro ejemplo: Inversiones hidroeléctricas (Cont.)

El caso es que ahora el gobierno nacional injustificadamente apoya con el 70 por ciento el financiamiento justamente de estos dos proyectos que encara. Santa Cruz. Llama la atención que en el gobierno nacional no le hayan prestado atención al ordenamiento prioritario preparado por su propia Secretaria de Energía, que utilizo en este ordenamiento los principios elementales del análisis de costo-beneficio, propios de la tradicional evaluación de proyectos de inversión. La inversión proyectada en estos dos grandes proyectos hidroeléctricos es insensata, ya que con su enorme sobrecosto en la inversión sobrarían fondos para hacer varios buenos emprendimientos hidroeléctricos en Rio Negro, Mendoza, Chubut y Neuquén. Tendríamos así el mismo aporte a la disponibilidad energética pero a mucho menos costo, liberando significativos recursos para más inversiones en otras áreas. Insistir en proyectos costosos de nula prioridad podrá ser bueno para unos pocos, (consultores, gestores, financistas y constructores) pero es malo para el contribuyente y peor para el usuario que tendrá que pagar mayores tarifas eléctricas. No olvidemos que estas obras, por su largo periodo de construcción de mas de cinco años, deberán ser financiadas y afrontada por los próximos dos gobiernos nacionales.

pero es malo para el contribuyente y peor para el usuario que tendrá que pagar mayores tarifas eléctricas. No olvidemos que estas obras, por su largo periodo de construcción de mas de cinco años, deberán ser financiadas y afrontada por los próximos dos gobiernos nacionales.")

22

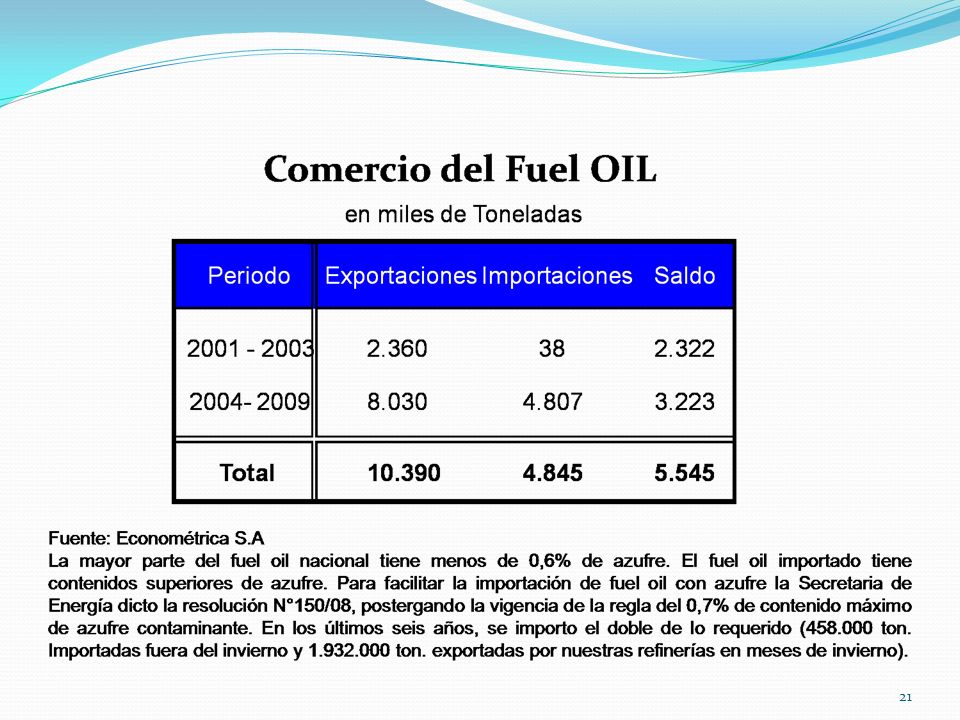

EL COSTO DE IMPORTAR INNECESARIAMENTE EL FUEL OIL QUE TAMBIEN SE EXPORTA (valores primera quincena de mayo del 2010 por ton. de fuel oil) Cotización puerto Nueva York USD 454 Gastos de importación USD 98 Costo total de importación USD 552 Gastos de exportación USD 23 Valor neto de exportación USD 431 Quebranto por ton ( ) USD 121 En este cámputo no se tienen en cuenta las diferencias de calidad por la presencia de azufre contaminante en el fuel oil importado, con valores superiores a los del fuel oil argentino.

USD 121. En este cámputo no se tienen en cuenta las diferencias de calidad por la presencia de azufre contaminante en el fuel oil importado, con valores superiores a los del fuel oil argentino.")

23

NO ACCEDEN AL GAS POR RED Y CONSUMEN GARRAFAS.

30 por ciento de la población total 8 por ciento del 20 por ciento más rico de la población. 60 por ciento del 20 por ciento más pobre de la población. LOS POBRES SON QUIENES PAGAN MAS CARO EL GAS

24

Fuente: Daniel Montamat (mayo del 2010)

Cual es el desfasaje entre los precios energéticos en Argentina y las referencias regionales e internacionales? Petróleo y derivados % Gas natural % Energía eléctrica % Fuente: Daniel Montamat (mayo del 2010)

")

25

INSUFICIENTE INVERSION EN GENERACION DE ENERGIA ELECTRICA

Potencia instalada (MW) Consumo de energía (GWH) Incremento (%) 72 Incremento (%) 18,2 En la década la capacidad de generación aumento por encima del incremento en el consumo (72 por ciento vs. 60 por ciento). La capacidad se incremento en alrededor de 1000 MW por año. 49715 76486 54 107000 40 En los últimos 7 años el consumo se expandió por encima del incremento en capacidad (40 por ciento vs. 18,2 por ciento). El incremento de capacidad instalada fue de apenas 600 MW por año.

Consumo de energía (GWH) Incremento (%) Incremento (%) 18,2. En la década la capacidad de generación aumento por encima del incremento en el consumo (72 por ciento vs. 60 por ciento). La capacidad se incremento en alrededor de 1000 MW por año En los últimos 7 años el consumo se expandió por encima del incremento en capacidad (40 por ciento vs. 18,2 por ciento). El incremento de capacidad instalada fue de apenas 600 MW por año.")

26

LA DEMANDA MAXIMA ELECTRICA YA SUPERA LA CAPACIDAD DE GENERACION

Relación entre demanda máxima y capacidad instalada (%)

")

27

DEBIDO A LA CAIDA EN LA PRODUCCION DE GAS LAS NUEVAS INVERSIONES EN GENERACION ELECTRICA SERAN MAS COSTOSAS Costo de capital por KW (dólares) Térmica (gas o petróleo) 800/1000 Hidroeléctrica /3000 Eólica /2500 Nuclear /4500

Térmica (gas o petróleo) 800/1000. Hidroeléctrica 1800/3000. Eólica 2000/2500. Nuclear 3800/4500.")

28

Consumiendo el capital de recursos energéticos -Valor monetario de la disminución de reservas a partir del 2003- Petróleo: 100 millones de m US$ 50,000 M Gas: 313 miles de millones de m US$ 82,000 M Generación eléctrica 3500 MW US$ 14,000 M Total merma de reservas: US$ 146,000 M Para graficar digamos que esta disminución equivale a una reducción de stock ganadero de 400 millones de cabezas de ganado.

29

Subsidios al consumo energético.

Durante el 2009 los subsidios energéticos superaron los millones de pesos (ASAP). Estos subsidios son los mayores del mundo entre países que no son miembros de la OPEP Estimulan al consumo por encima de las inversiones para expandir la producción La expansión de la capacidad productiva no acompaña el aumento de la demanda Perdida del autoabastecimiento. Consolidan la “triple tenaza energética”. Los subsidios al consumo energético absorben recursos fiscales para la expansión de capacidad productiva Como los ricos son mas “intensivos” en el consumo energético que los pobres, estos subsidios agravan la desigualdad distributiva. Al subsidiar energías fósiles contaminantes se desalientan las nuevas energías renovables y las tecnologías limpias y conservacionistas. Los subsidios energéticos agravan el deterioro climático.

. Estos subsidios son los mayores del mundo entre países que no son miembros de la OPEP. Estimulan al consumo por encima de las inversiones para expandir la producción. La expansión de la capacidad productiva no acompaña el aumento de la demanda. Perdida del autoabastecimiento. Consolidan la triple tenaza energética . Los subsidios al consumo energético absorben recursos fiscales para la expansión de capacidad productiva. Como los ricos son mas intensivos en el consumo energético que los pobres, estos subsidios agravan la desigualdad distributiva. Al subsidiar energías fósiles contaminantes se desalientan las nuevas energías renovables y las tecnologías limpias y conservacionistas. Los subsidios energéticos agravan el deterioro climático.")

30

LOS PROYECTOS PARA AUMENTAR LA DISPONIBILIDAD DE GAS.

I) El gran gasoducto bolivariano: Nace en Puerto Ordaz en Venezuela y llega a Buenos Aires, cruzando por los Estados brasileños de Manaos, Para, Tocantins, Goias, Mina Gerais, San Pablo y siguiendo hacia Uruguay y Argentina. Extensión de 9500 km (el mas largo del mundo), inversión de alrededor de 27 mil millones de dólares, capacidad de transporte: 150 mill. de metros cúbicos día. * Fue anunciado el 9 de diciembre del 2005 en la Cumbre Presidencial del Mercosur en Montevideo. Inviable financieramente y de muy difícil concreción técnica, fue abandonado después de 4 años de negociaciones y estudios con el Gobierno de Venezuela. El presidente de Petrobras expreso: “ es el mas grande proyecto de integración gasífera en Sudamérica… para dentro de 50 años”. Para trayecto de mas de 4000 km, la opción de “licuar” parece superior. II) El gasoducto del NEA (gas de Bolivia): En noviembre del 2003,el presidente Néstor Kirchner anuncio en la Casa Rosada el inicio de las obras de este gasoducto, con una extensión de 1500 km, y abasteciendo las provincias de Chaco, Formosa, Misiones, Corrientes y Santa Fe. La fecha prevista de habilitación fue el * El 4 de junio del 2010 el Gobernador de Misiones informo públicamente que las obras se iniciarían en el 2011 y finalizarían entre el 2014 y el 2015.

El gran gasoducto bolivariano: Nace en Puerto Ordaz en Venezuela y llega a Buenos Aires, cruzando por los Estados brasileños de Manaos, Para, Tocantins, Goias, Mina Gerais, San Pablo y siguiendo hacia Uruguay y Argentina. Extensión de 9500 km (el mas largo del mundo), inversión de alrededor de 27 mil millones de dólares, capacidad de transporte: 150 mill. de metros cúbicos día. * Fue anunciado el 9 de diciembre del 2005 en la Cumbre Presidencial del Mercosur en Montevideo. Inviable financieramente y de muy difícil concreción técnica, fue abandonado después de 4 años de negociaciones y estudios con el Gobierno de Venezuela. El presidente de Petrobras expreso: es el mas grande proyecto de integración gasífera en Sudamérica… para dentro de 50 años . Para trayecto de mas de 4000 km, la opción de licuar parece superior. II) El gasoducto del NEA (gas de Bolivia): En noviembre del 2003,el presidente Néstor Kirchner anuncio en la Casa Rosada el inicio de las obras de este gasoducto, con una extensión de 1500 km, y abasteciendo las provincias de Chaco, Formosa, Misiones, Corrientes y Santa Fe. La fecha prevista de habilitación fue el * El 4 de junio del 2010 el Gobernador de Misiones informo públicamente que las obras se iniciarían en el 2011 y finalizarían entre el 2014 y el")

31

ARGENTINA Y BRASIL: DOS POLITICAS ENERGETICAS MUY DIFERENTES.

Comp. Brasil- Argentina Variación % Arg Brasil Reservas de petróleo 2, , Reservas de gas 0, , Producción de petróleo 1, , Producción de gas 0, , BRASIL: después de la reforma constitucional de 1994 implanta el “capitalismo competitivo” (ruptura del tradicional monopolio estatal) y al mismo tiempo preserva la empresa publica con administración eficaz y sujeta a las reglas de la competencia. ARGENTINA: se consolida el “capitalismo de amigos” LOS RESULTADOS EN ESTA DECADA SON MUY ELOCUENTES.

y al mismo tiempo preserva la empresa publica con administración eficaz y sujeta a las reglas de la competencia. ARGENTINA: se consolida el capitalismo de amigos LOS RESULTADOS EN ESTA DECADA SON MUY ELOCUENTES.")

32

IMPACTO MACROECONOMICO ANUAL DE NUEVOS PRECIOS QUE CUBRAN LOS COSTOS ALTERNATIVOS.

PETROLEO: Incremento de 25 dólares el barril = MM de USD GAS: Incremento de 5 dólares el millón de BTU= MM de USD ENERGIA ELECTRICA: Incremento de 120 dólares el MWH a nivel consumidor final = MM de USD TOTAL = MM de USD UN INCREMENTO INMEDIATO DE PRECIOS EQUIVALENTE AL 9 POR CIENTO ANUAL DEL PBI NO ES VIABLE NI SOCIAL , NI POLITICAMENTE. VEAMOS AHORA UNA DE LAS DIVERSAS ESTRATEGIAS POSIBLES DE IMPLEMENTACION GRADUAL

33

EL MODELO CHINO DE DENG XIAOPING

Aplicado en China cuando Deng puso en marcha la nueva organización económica a inicios de los ´80. Se congelo el pasado y se dieron señales correctas hacia el futuro; o sea la “nueva producción”. Esto significaría reconocer precios plenos a las nuevas producciones incrementales energéticas (petróleo, gas y electricidad). Asumiendo que la “nueva energía” anual es aproximadamente 6 por ciento del total pre-existente, el impacto inicial se reduce a 1700 MM de USD (0,5 por ciento del PBI en lugar de 9) El impacto alcista se puede así absorber de manera gradual: 3600 MM de USD en el segundo año, 5600 MM de USD en el tercero, etc. Este proceso de aumentos incrementales podría también complementarse con alzas intra- marginales si las condiciones macroeconómicas lo permitieran. LA APLICACIÓN DE NUEVOS PRECIOS RETRIBUTIVOS DEBERA ACOMPAÑARSE EN TODOS LOS CASOS CON COMPROMISOS EFECTIVOS DE INVERSION.

. Asumiendo que la nueva energía anual es aproximadamente 6 por ciento del total pre-existente, el impacto inicial se reduce a 1700 MM de USD (0,5 por ciento del PBI en lugar de 9) El impacto alcista se puede así absorber de manera gradual: 3600 MM de USD en el segundo año, 5600 MM de USD en el tercero, etc. Este proceso de aumentos incrementales podría también complementarse con alzas intra- marginales si las condiciones macroeconómicas lo permitieran. LA APLICACIÓN DE NUEVOS PRECIOS RETRIBUTIVOS DEBERA ACOMPAÑARSE EN TODOS LOS CASOS CON COMPROMISOS EFECTIVOS DE INVERSION.")

34

LA POLITICA ENERGETICA ARMONIZADA EN EL MERCOSUR PUEDE CONTRIBUIR A CONTROLAR EL CAMBIO CLIMATICO

La declinación de reservas de hidrocarburos hace necesaria la diversificación de la matriz de consumo energético. Mas energía hidráulica, nuclear y renovables. Menos dependencia de los hidrocarburos. Precios retributivos para el petróleo y el gas contribuirán a diversificar la demanda y promover la conservación de energía. Políticas de apoyo al transporte publico urbano. Nueva política ferroviaria para modernizar servicios urbanos y de cargas. Expansión del transporte fluvial. Armonización en el Mercosur de regulaciones industriales y edilicias para promover la eficiencia energética. Armonización en el Mercosur de nuevos estándares técnicos para la industria automotriz tendientes a una mayor eficiencia en la utilización de los combustibles.

35

Hay que construir una nueva agenda energética y ambiental en Argentina.

Esto requerirá consensuar una política de estado entre las fuerzas políticas y un gobierno con visión estratégica de largo plazo.

36

La nueva agenda energética debería contemplar las siguientes iniciativas:

Inversiones en obras hidroeléctricas y centrales nucleares Inversiones en nuevas energías (eólica, solar y mareomotriz) Modernización tecnológica del transporte publico en los grandes núcleos urbanos: Gran Buenos Aires,. Rosario, Córdoba, Mendoza y Tucumán. Aprovechar la valiosa experiencia de Curitiba, Bogotá (Transmilenio), Santiago de Chile (Transantiago) y Méjico, DF. Rehabilitación y modernización del ferrocarril de cargas y del transporte urbano e interurbano. Nuevas normas técnicas en Mercosur para mejorar la eficiencia en la utilización de combustibles en la industria automotriz. Procesos en la industria manufacturera que sean energéticamente eficientes. Nuevos códigos de edificación que aseguren la conservación energética. Artefactos eléctricos que sean energéticamente eficientes.

Modernización tecnológica del transporte publico en los grandes núcleos urbanos: Gran Buenos Aires,. Rosario, Córdoba, Mendoza y Tucumán. Aprovechar la valiosa experiencia de Curitiba, Bogotá (Transmilenio), Santiago de Chile (Transantiago) y Méjico, DF. Rehabilitación y modernización del ferrocarril de cargas y del transporte urbano e interurbano. Nuevas normas técnicas en Mercosur para mejorar la eficiencia en la utilización de combustibles en la industria automotriz. Procesos en la industria manufacturera que sean energéticamente eficientes. Nuevos códigos de edificación que aseguren la conservación energética. Artefactos eléctricos que sean energéticamente eficientes.")

37

La nueva agenda energética debería contemplar las siguientes iniciativas (cont.):

Preservación del recurso forestal. Diseño de una política fiscal que este orientada a la eficiencia energética en todas las actividades. Creación de la Agencia de Energías Limpias, que promueva las energías no contaminantes. Tarifa social energética, que asegure a los sectores mas pobres de la población el acceso al consumo energético requerido por condiciones dignas de vida. Esta tarifa podría estar incluida en los programas universales de apoyo financiero para la reducción de la pobreza.

38

ESTAS DOCE MEDIDAS SERAN EFECTIVAS UNICAMENTE SI SE ENCUADRAN DENTRO DE UNA POLITICA PUBLICA CONSENSUADA ENTRE LAS FUERZAS POLITICAS DEL PAIS, TENIENDO EN CUENTA QUE SU EFECTIVIDAD DEPENDERA CRUCIALEMENTE DE SU VIGENCIA MAS ALLA DE UN MANDATO PRESIDENCIAL.

Presentaciones similares