Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1 1 1

2

2

3

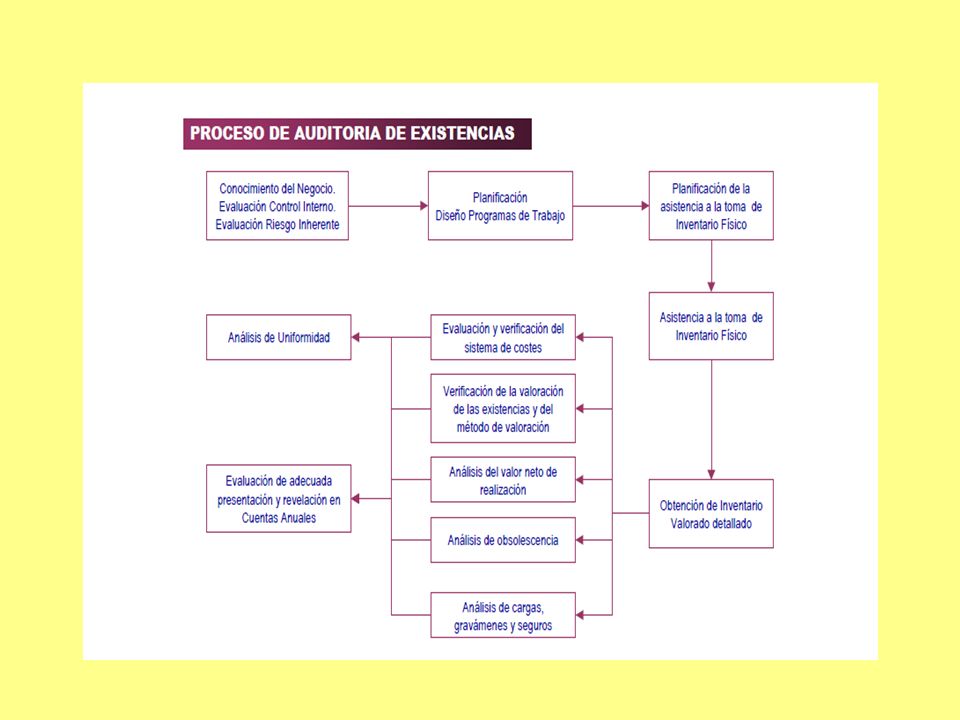

AUDITORIA DE EXISTENCIAS

4

Concepto.- Las existencias son los bienes que posee la empresa con destino a su venta, transformación o utilización en el proceso productivo, con un ciclo de permanencia en la empresa, por lo general, inferior a un año. Objetivo de verificación.- generar liquidez en un mediano plazo no debe generar gastos innecesarios. Incluye bienes físicos: -Adquiridos ya elaborados para su comercialización y venta. -Materias primas y auxiliares que serán consumidas en la producción de bienes en el proceso productivo. Ejemplo: Empresa Industrial, o Comercial

5

Muchos almacenes en funcionamiento desde hace años, no tienen la efectividad requerida para estos tiempos. Por el concepto que se diseñaron, no es necesario realizar una reingeniería, pero sí es necesario reordenarlo para mejorar su performance. Ejemplo : utilización métodos y tecnologías obsoletas. Metodología: Análisis del stock, para optimizar los costos globales Análisis de los flujos; materiales y hombres máquinas Análisis de los sistemas de información; proyecto de automatización de la carga de datos. Ejemplo: Personal necesario, turnos, tiempos, sistemas internos o externos.

6

Implementación de un Auditoria de Gestión de Almacenes

Puntos claves Análisis del stock, para optimizar los costos globales: Análisis de las existencias y depuración del stock real Quienes tienen una mayor rotación? Aplicación del Just in Time. (Proveedor Cliente ) Picking retrasado Validación de la información preparada.

Picking retrasado. Validación de la información preparada.")

7

Flujos: Análisis de los flujos; materiales y hombres máquinas: Buscamos disminuir los caminos recorridos por los materiales, las máquinas y los empleados. Eliminar tareas que no aportan valor (inútiles) Zonificación ABC (Industriales) Métodos para planificar los circuitos Automatización de movimientos y traslados

Zonificación ABC (Industriales) Métodos para planificar los circuitos. Automatización de movimientos y traslados.")

8

OBJETIVOS DEL AUDITOR OPERATIVO

El objetivo fundamental es verificar que las cifras contabilizadas como existencias se corresponden con la realidad, habiendo seguido un sistema de valoración y registro uniforme respecto de los ejercicios anteriores. Concretamente, el trabajo del auditor se orientara a verificar: a) Cual es la existencia física en almacén. b) Que las existencias están perfectamente conservadas y aseguradas. Antigüedad de las mismas c) Que no se han omitido en contabilidad salidas de mercaderías contrasientos d) Que la valoración en balance es respetuosa con las normas establecidas al respecto por la legalidad vigente razonabilidad e) Que se han dotado las oportunas provisiones por depreciación de existencias. VNR f) Que los bienes contabilizados son propiedad de la empresa, están correctamente documentados, y figuran en los estados contables los gravámenes y cargas que puedan limitar la propiedad de las mismas. Hay consignaciones ? g) Que los gastos e ingresos relacionados con existencias son correctos y están debidamente documentados. Que documentos se utilizan como susutento?

Cual es la existencia física en almacén. b) Que las existencias están perfectamente conservadas y aseguradas. Antigüedad de las mismas. c) Que no se han omitido en contabilidad salidas de mercaderías contrasientos. d) Que la valoración en balance es respetuosa con las normas establecidas al respecto por la legalidad vigente razonabilidad. e) Que se han dotado las oportunas provisiones por depreciación de existencias. VNR. f) Que los bienes contabilizados son propiedad de la empresa, están correctamente documentados, y figuran en los estados contables los gravámenes y cargas que puedan limitar la propiedad de las mismas. Hay consignaciones g) Que los gastos e ingresos relacionados con existencias son correctos y están debidamente documentados. Que documentos se utilizan como susutento")

9

Análisis de los sistemas de información;

proyecto de automatización de la carga de datos Informatización Código de barras y lectores con radiofrecuencia También para realizar otro tipo de análisis como lo son el gasto de transporte de los productos Catalogación Toma de decisiones

11

Diversidad de Actividades Observables que toma en cuenta el auditor:

Actividades desarrolladas: Descripción, proceso de actividad, centros de actividad. Producción: Tipos de productos, productos principales, proceso productivo, capacidad de producción, estacionalidad, subcontratación o externalización de procesos. Distribución y venta: Sistema de distribución, contratos vigentes relacionados, rappels y descuentos. Localización de las existencias y almacenes: Tipología de existencias, sistema de control de almacén (permanente e inventario físico), ubicación física. Sistema de costes: Bases y criterios para la valoración de los productos en existencia.

, ubicación física. Sistema de costes: Bases y criterios para la valoración de los productos en existencia.")

12

Diferentes Modalidades en la toma de Inventarios:

•Inventario Cíclico. Se debe realizar de acuerdo a una planificación consensuada con la Empresa, segmentando el año, de tal forma que permita realizar un seguimiento regular y permanente de las existencias. Esto permite conocer las existencias exactas y sus desvíos tempranamente para su corrección. (productos mas importantes mayor rentabilidad mayor rotación) •Inventario Anual. Se debe realizar la toma de inventario anual, en sus Centros de Distribución y en sus sucursales de la Empresa en los horarios y plazos que no interrumpan las operaciones normales. Esto permite no tener el stock inmovilizado durante varios días mientras se realiza el inventario.

•Inventario Anual. Se debe realizar la toma de inventario anual, en sus Centros de Distribución y en sus sucursales de la Empresa en los horarios y plazos que no interrumpan las operaciones normales. Esto permite no tener el stock inmovilizado durante varios días mientras se realiza el inventario.")

13

A continuación algunas Ejemplos de situaciones por las cuales se debe realizar un control de inventario en forma planificada y regular. •Hurtos. Para algunos nichos del mercado este es un punto de alta criticidad, tan difícil de detectar, como para darle una solución adecuada y permanente. Resolver esto no solo evita las perdidas, sino que mejora el perfil de los RRHH contratados. •Faltantes. En muchos casos se tiende a reducir su propio stock, apuntando a utilizar el del proveedor. Esto es posible pero reduce substancialmente la calidad de las condiciones de compra, llegando a que la inexistencia genere la potencial pérdida de la venta, y en consecuencia la eventual perdida del cliente. (análisis de movimientos en stock -regularizaciones).

.")

14

•Stock Ocioso. La fecha de vencimiento, el retiro de mercado, o la sustitución de productos, generan altas tasas de perdida por inmovilización de stock. Detectado oportunamente, esta se reduce, y en algunos casos los proveedores reemplazan los artículos sin costo adicional. •Utilidades. Si bien las ventas son centrales en la toma de utilidades, no es menos cierto que las existencias y las condiciones óptimas de los artículos son vitales para que se cierre el proceso de venta. •Toma de Decisiones. Realizando la correcta gestión de control de inventario se crean las condiciones para la planificación y maximización de las utilidades.

Presentaciones similares

>")

.>")