Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Docente: Magter. Carolina Viartola

Asignatura: Elaboración, control y ejecución presupuestaria del TCM

2

EL PRESUPUESTO EN LA ECONÓMICA GLOBAL 2

3

EL PRESUPUESTO PÚBLICO:

ES PARTE Y ES INFLUIDO POR EL ENTORNO ECONÓMICO ES PARTE DEL ESTUDIO DE LAS FINANZAS PÚBLICAS O DE LA ECONOMÍA DEL SECTOR PÚBLICO. ES UNO DE LOS SISTEMAS DE LA ADMINISTRACION FINANCIERA GUBERNAMENTAL

4

El PRESUPUESTO Y EL ENTORNO

P.B.I SALARIOS P.B.G. PRESUPUESTO VALOR DE LAS IMP. INFLACIÓN TIPO DE CAMBIO VALOR DE LAS COMMODITIES DEUDA PÚBLICA

5

PRESUPUESTO COMO PARTE DE LA ECONOMIA DEL SECTOR PÚBLICO

ESCASEZ DE RECURSOS EN LA ECONOMIA FALLAS DE MERCADO FIANANZAS PÚBLICAS / ECONOMIA DEL SECTOR PÚBLICO POLITICAS ECONOMICAS: $$$$ Estado como parte de la Economía BIENES PÚBLICOS: $$$$

6

El ESTADO EN LA ECONOMÍA

Herramientas de intervención Estatal Gasto Público ( Consumo, transferencias e Inversión). Política impositiva/monetaria/externa, etc… Política Económica Activa Herramientas de ¿no? Intervención Estatal Privatización Desregulación Liberalización ¿Controlar??????

. Política impositiva/monetaria/externa, etc… Política Económica Activa. Herramientas de ¿no Intervención Estatal. Privatización. Desregulación. Liberalización. ¿Controlar")

7

El presupuesto como subsistema de la Administración financiera Gubernamental

Contabilidad Sistema de Crédito Público SISTEMA PRESUPUESTARIO Sistema de Contrataciones Sistema de Administración de Bienes Sistema de Tesorería Control externo Control Interno

8

LA ECONOMIA Y LA POLÍTICA ECONÓMICA

Consumo Inversión-Ahorro Gasto Público Sistema Impositivo Sector Externo Sistema Monetario POLÍTICA FISCAL

9

C = C + c.y C Y C

10

La tasa de interés I = -f(i) i I=S I I

LA CONFIANZA: FACTOR CLAVE PARA LA INVERSIÓN La tasa de interés

11

INDICE DE CONFIANZA DEL CONSUMIDOR

ABRIL 2001 – OCTUBRE 2012 (Universidad Di Tella)

")

12

X = X M= M + m.y X Y M Y

13

DEMANDA AGREGADA OFERTA AGREGADA DEMANDA GLOBAL OFERTA GLOBAL

DA = C + I + GP - T + X - M OFERTA AGREGADA OA = PBI DEMANDA GLOBAL DA = C + I + GP - T + X OFERTA GLOBAL OA = PBI + M

14

EL INGRESO DE EQUILIBRIO

DA = OA N.G. P Y OA DA Ye LAS COSAS RARAS QUE TIENE LA ECONOMÍA… LOS EQUILIBRIOS NO IMPLICAN BIENESTAR POR SI MÍSMOS!!!!!

15

¿Cuáles son sus objetivos? La coyuntura y la estructura

¿Qué es?: ¿Cuáles son sus objetivos? La coyuntura y la estructura Enfoques de Política Económica N.G. P Y OA DA N.G. P Y OA DA Keynesianos Clásicos

16

POLITICA FISCAL POLITICA MONETARIA POLITICA DEL SECTOR EXTERNO POLÍTICA ANTIINFLACIONARIA POLÍTICA DE REGULACIÓN

17

POLITICA DE GASTOS E INGRESOS PÚBLICOS

Mediante el proceso de gastos e impuestos, el Estado modifica el nivel de bienestar de las personas.

18

POLÍTICA FISCAL

19

POLÍTICA MONETARIA Oferta y Demanda de Dinero La demanda: f(Y,i)

La Oferta la determina el Banco Central Banco de Bancos Agente Financiero del Gob. Moneda de Curso Legal Reservas Política cambiaria

20

POLÍTICA MONETARIA BASE MONETARIA M1 M2 M3

Circulante de dinero BASE MONETARIA Reserva de los bancos M1 = Circulante en público + Depósitos Cta. Cte. M2 = M1 + Depósitos en Caja de Ahorro M3 = M2 + Depósitos a Plazo Fijo La definición de dinero según M3 se puede ampliar cuando se incluye el “cuasi dinero”. Esto es, los bonos y letras del Tesoro.

21

DEUDA PUBLICA ARGENTINA

22

DEUDA PÚBLICA- EVOLUCIÓN

23

ECONOMÍA Y FINANZAS PÚBLICAS

RESERVAS DEL BCRA Fuente: Mecon ECONOMÍA Y FINANZAS PÚBLICAS

24

POLÍTICA CAMBIARIA Definiciones

Evolución luego de la devaluación: depreciación/devaluación – apreciación/revaluación Impactos El sector externo y la política cambiaria

25

BALANZA O BALANCE DE PAGOS

BALANZA DE PAGOS Transacciones con el resto del mundo BALANZA O BALANCE DE PAGOS BALANZA CUENTA CORRIENTE PARTES BALANZA CUENTA CAPITAL

26

EXPORTACIONES ARGENTINAS

Exportación Nueve meses 2011* 2012e Variación % millones de dólares Total 63.577 61.852 -3 Productos primarios 16.336 15.721 -4 Manufacturas de origen agropecuario 21.449 20.973 -2 Manufacturas de origen industrial 21.107 20.248 Combustibles y energía 4.685 4.909 5 Fuente: INDEC

27

IMPORTACIONES ARGENTINAS

Importación Nueve meses 2011* 2012* Variación % millones de dólares Total 55.416 50.910 -8 Bienes de capital 10.353 8.657 -16 Bienes intermedios 16.359 14.797 -10 Combustibles y lubricantes 7.589 7.690 1 Piezas y accesorios para bienes de capital 11.101 -7 Bienes de consumo 5.890 5.226 -11 Vehículos automotores de pasajeros 3.975 3.945 -1 Resto 150 243 62 Fuente: INDEC

28

TIPO DE CAMBIO – EVOLUCIÓN DESDE

2002 Fuente: Mecon

29

CAPACIDAD Y NECESIDAD DE IMPORTAR

FACTORES EXOGENOS FACTORES ENDÓGENOS

30

POLÍTICA ANTIINFLACIONARIA

La inflación es un incremento generalizado y sostenido de precios, que implica un deterioro del poder adquisitivo del dinero. Generalizado: Deben aumentar los precios de todos o casi todos los bienes de la economía, y no de algunos de ellos en forma aislada Sostenido: Incrementos de precios de una sola vez se refieren a perturbaciones particulares, mientras que la inflación se refiere a alzas de precios persistentes

31

Inflación anual en Argentina (IPC)

De los últimos 64 años, 20 con una inflación de más del 50% anual. Tres períodos críticos: ; ;

32

Inflación anual en Estados Unidos (IPC)

La inflación nunca paso el 20% anual. Sólo 10 años pasó el 10% anual Tres períodos con “alta inflación” : ; ;

33

Determinantes de la inflación

La determinantes de la inflación pueden separarse en dos ramas: Los factores básicos: causan la inflación y le dan origen. Los mecanismos de propagación: no la provocan pero la generalizan y ayudan a trasmitirla e incluso acentuarla.

34

Determinantes de la inflación: Teorías

1) Inflación de Demanda: Shock de demanda (aumento de la DA) que excede las posibilidades de producción de la economía (Pleno Empleo) y presiona los precios hacia arriba. Los monetaristas creen que la causa de la inflación es el aumento en la cantidad de dinero, que provoca un exceso de oferta de dinero por encima de los requerimientos de la economía y que presiona la demanda de bienes y servicios reales haciendo subir el nivel general de precios en la economía. MV = PQ. Dado que existe pleno empleo, no hay posibilidades de que un aumento en la demanda agregada produzca un incremento en el nivel de producción, sino que el único efecto será un incremento en el nivel general de precios. Por consiguiente, según los monetaristas, para controlar la inflación hace falta controlar la emisión monetaria, que en general creen que está vinculada con los déficit fiscales. Los no monetaristas creen que el aumento de la demanda agregada no se da sólo por incrementos en la oferta monetaria, por lo tanto el control de la cantidad de dinero no necesariamente controlará la inflación. Además consideran que puede existir desempleo en la economía, y que bajo estas condiciones un aumento en la demanda agregada produciría un incremento en el nivel de producción.

Inflación de Demanda: Shock de demanda (aumento de la DA) que excede las posibilidades de producción de la economía (Pleno Empleo) y presiona los precios hacia arriba. Los monetaristas creen que la causa de la inflación es el aumento en la cantidad de dinero, que provoca un exceso de oferta de dinero por encima de los requerimientos de la economía y que presiona la demanda de bienes y servicios reales haciendo subir el nivel general de precios en la economía. MV = PQ. Dado que existe pleno empleo, no hay posibilidades de que un aumento en la demanda agregada produzca un incremento en el nivel de producción, sino que el único efecto será un incremento en el nivel general de precios. Por consiguiente, según los monetaristas, para controlar la inflación hace falta controlar la emisión monetaria, que en general creen que está vinculada con los déficit fiscales. Los no monetaristas creen que el aumento de la demanda agregada no se da sólo por incrementos en la oferta monetaria, por lo tanto el control de la cantidad de dinero no necesariamente controlará la inflación. Además consideran que puede existir desempleo en la economía, y que bajo estas condiciones un aumento en la demanda agregada produciría un incremento en el nivel de producción.")

35

Determinantes de la inflación: Teorías

2) Inflación de Costos: Ocurre principalmente cuando se produce un incremento general en el costo de producción, al cual los empresarios responden aumentando los precios a los que venden sus productos. 3) Inflación Inercial: existencia de períodos inflacionarios anteriores (inflación histórica) que hace que los agentes se preocupen por incluir cláusulas de ajuste o indexación en sus contratos o transacciones a futuro (Profecías Autocumplidas).

Inflación de Costos: Ocurre principalmente cuando se produce un incremento general en el costo de producción, al cual los empresarios responden aumentando los precios a los que venden sus productos. 3) Inflación Inercial: existencia de períodos inflacionarios anteriores (inflación histórica) que hace que los agentes se preocupen por incluir cláusulas de ajuste o indexación en sus contratos o transacciones a futuro (Profecías Autocumplidas).")

36

Costos de la inflación El impacto de la inflación a nivel individual depende de cómo evolucionen las fuentes de ingresos en relación a los precios y de la composición y evolución de los activos reales y financieros que se disponen. Se dice que la inflación es como un impuesto y además, un impuesto regresivo. Es un impuesto porque deteriora el poder adquisitivo del dinero. Es regresivo porque los sectores de menores ingresos son los que tienen menos mecanismos para protegerse de la erosión inflacionaria de sus ingresos (caso de los empleados informales). Además los más pobres tienen mayor fracción de sus riquezas en forma de dinero y por lo tanto pagan una mayor proporción, como porcentaje de sus ingresos, de impuesto inflacionario. La inflación produce problemas en cuanto a la percepción de los costos reales, confundiendo a los agentes económicos en su percepción de los precios relativos, dando lugar a asignaciones ineficientes. La inflación desvía recursos de las actividades productivas hacia la búsqueda de mecanismos para protegerse de la inflación. Relacionado con esto está el hecho de que la inflación induce también a invertir en el exterior los fondos que de otra manera hubieran sido invertidos internamente, o a acumular divisas como protección.

. Además los más pobres tienen mayor fracción de sus riquezas en forma de dinero y por lo tanto pagan una mayor proporción, como porcentaje de sus ingresos, de impuesto inflacionario. La inflación produce problemas en cuanto a la percepción de los costos reales, confundiendo a los agentes económicos en su percepción de los precios relativos, dando lugar a asignaciones ineficientes. La inflación desvía recursos de las actividades productivas hacia la búsqueda de mecanismos para protegerse de la inflación. Relacionado con esto está el hecho de que la inflación induce también a invertir en el exterior los fondos que de otra manera hubieran sido invertidos internamente, o a acumular divisas como protección.")

37

Costos de la inflación A estos costos directos de la inflación, se le suman en nuestro país los “precios mentirosos” que se han implementado como forma de “frenar” y “tapar” la inflación argentina. Éstas distorsiones producen asignaciones ineficientes. Costos en “suela de zapatos”: despilfarro de recursos cuando la inflación conduce a los individuos a reducir sus tenencias de dinero y realizar un mayor número de extracciones bancarias (La sociedad invierte recursos que podrían utilizarse en otra cosa, para tratar de “evitar” el pago del impuesto inflación). Costos de “cambiar el menú”: costos que implica el cambio de precios frecuente por parte de firmas productoras y vendedoras de bienes y servicios. Costos de distorsión fiscal: impuestos que se cobran como % sobre el valor nominal y no el real (ganancias de capital, rentas provenientes de intereses). Hace menos atractivo el ahorro (efecto negativo sobre la inversión y el crecimiento).

. Costos de cambiar el menú : costos que implica el cambio de precios frecuente por parte de firmas productoras y vendedoras de bienes y servicios. Costos de distorsión fiscal: impuestos que se cobran como % sobre el valor nominal y no el real (ganancias de capital, rentas provenientes de intereses). Hace menos atractivo el ahorro (efecto negativo sobre la inversión y el crecimiento).")

38

POLÍTICA DE REGULACIÓN

La Política de Regulación: Abarca el conjunto de medidas a través de las cuales el Gobierno interviene en la actividad económica. Tipos de acciones de regulación: Que afectan al conjunto de los agentes económicos Que afectan a los agentes de un sector de actividad III. Que afectan la relación entre entes prestadores de servicios y los usuarios

39

EL CONSENSO DE WASHINGTON - efectos

A comienzos de 1990, el economista inglés John Williamson formuló un decálogo de principios de política económica, verdadero paradigma para el desarrollo de los países emergentes. Estos principios fueron adoptados entre otros por los organismos internacionales. El decálogo del Consenso de Washington acordaba los siguientes principios: 1) disciplina presupuestaria; 2) cambios en las prioridades del gasto público; 3) reforma fiscal, ampliando las bases imponibles; 4) liberalización financiera, especialmente de los tipos de interés; 5) búsqueda y mantenimiento de tipos de cambio competitivos; 6) liberalización comercial; 7) apertura a la entrada de inversiones extranjeras; 8) privatizaciones; 9) desregulaciones, y 10) garantía de los derechos de propiedad. Fuente: UBA Planes de Ajuste y Estabilización

disciplina presupuestaria; 2) cambios en las prioridades del gasto público; 3) reforma fiscal, ampliando las bases imponibles; 4) liberalización financiera, especialmente de los tipos de interés; 5) búsqueda y mantenimiento de tipos de cambio competitivos; 6) liberalización comercial; 7) apertura a la entrada de inversiones extranjeras; 8) privatizaciones; 9) desregulaciones, y 10) garantía de los derechos de propiedad. Fuente: UBA. Planes de Ajuste y Estabilización.")

40

Distribución del ingreso

Crecimiento Desarrollo Distribución del ingreso

41

CRECIMIENTO Esta asociada a la idea de PRODUCTO BRUTO INTERNO:

Cantidad de bienes y servicios finales que se producen en una economía a lo largo de un año.- Nada se dice sobre la distribución o las condiciones de vida de la población.

42

DESARROLLO Concepto “nuevo”, relacionado con indicadores que van más allá del PBI, tra -tando de incorporar algunos datos sobre calidad de vida: Combinatoria de: educación ( matriculación); salud ( esperanza de vida); Ingreso (PBI/h) Argentina se ubico en el lugar 45 de la lista en el 2011( de 187 países)

; salud ( esperanza de vida); Ingreso (PBI/h) Argentina se ubico en el lugar 45 de la lista en el 2011( de 187 países)")

43

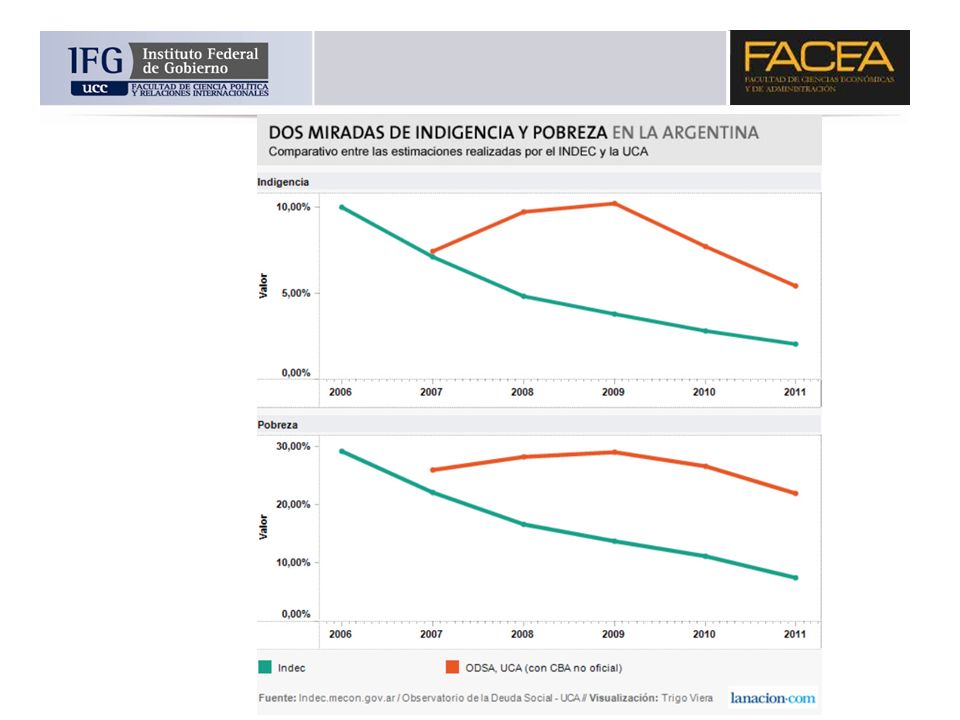

Condiciones de vida Línea de Pobreza Línea de Indigencia NBI

45

EL ENTORNO EN LA ECONOMÍA ARGENTINA

Presupuestar en la incertidumbre…

46

EVOLUCION PBI UNA DÉCADA DE CRECIMIENTO DEL PBI MUY IMPORTANTE

CAMBIO LA ESTRUCTURA PRODUCTIVA ARGENTINA? SE PRODUJO EL SALTO AL DESARROLLO ECONÓMICO?

47

PRIMER GOBIERNO K RELATO DEUDA EXTERNA CANJE DE LA DEUDA

CUPON PBI: 3.2% mas que el año anterior CUPON ATADO AL CER. "Hemos defaulteado bastante por estos bonos con CER y hemos pagado un poco más por los del PBI", puntualizó Mondino.(UCEMA) PAGO AL FMI EN PLENO CRECIMIENTO --- DISCURSO DE LOS DERECHOS HUMANOS VS. POLÍTICA DE CLUB DE DEUDOES RELATO DEUDA EXTERNA ¿La deuda interna es Soberanía Económica?

PAGO AL FMI EN PLENO CRECIMIENTO --- DISCURSO DE LOS DERECHOS HUMANOS. VS. POLÍTICA DE CLUB DE DEUDOES. RELATO DEUDA EXTERNA. ¿La deuda interna es Soberanía Económica")

48

DESEMPLEO: 1° GOBIERNO Fuente: INDEC La Argentina en cifras- INDEC

49

LOS NÚMERO DICEN LO QUE QUEREMOS QUE DIGAN…

1990/2002 1982/89 Fuente: INDEC/ MECON

50

TRABAJO FORMAL E INFORMAL: LEY DE REFORMA LABORAL

VIGENCIA DEL PERIODO A PRUEBA!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 1/3 en negro…

51

2012 1.9% Crecimiento PBI Aumento en el Consumo:

Consumo Público creció 6,5% Consumo Privado 4,4% Exportación de Bienes y Servicios cayó 6,6%, En el sector productor de Bienes Sólo creció Minería (0,9%) y Agua, Electricidad y Gas (4,8%). Agricultura y Ganadería : -11,3% Pesca: -1,7% Construcción: -2,6% Industria Manufacturera: -0,4%. FUENTE: AEN – Argentina en cifras/indec

y. Agua, Electricidad y Gas (4,8%). Agricultura y Ganadería : -11,3% Pesca: -1,7% Construcción: -2,6% Industria Manufacturera: -0,4%. FUENTE: AEN – Argentina en cifras/indec.")

52

2012 Sector de servicios: 19,6% en el Sector Financiero, que en gran parte se vincula al crédito para el consumo. Comunicaciones, Transporte y Almacenamiento con el 5,0%; 1,9% del comercio minorista. Comercio internacional Saldo superavitario de casi pero cada vez menor (ventas al exterior un 3% menos en términos interanuales, mientras que las importaciones retrocedieron 7%)

")

53

INDUSTRIA NACIONAL Fuente: INDEC La industria tuvo un crecimiento, pero en los sectores de siempre…

54

LA INFLACIÓN “Yo digo que los precios no los ponen los trabajadores ni el gobierno. Yo digo que los precios los fijan los empresarios y los grandes monopolios.” Cristina - Discurso del 25 de mayo de 2013 "La visión que tenemos desde el Banco Central es que lo que ocurre en el terreno de los precios no tiene que ver con tironeos por el lado de la demanda o inflación monetaria", dijo Marcó del Pont. "Los aumentos que se pueden producir (...) tienen que ver más con la puja distributiva o con condiciones de concentración o estructurales de la oferta argentina, pero no por problemas de la demanda", agregó

tienen que ver más. con la puja distributiva o con condiciones de concentración. o estructurales de la oferta argentina, pero no por problemas de la demanda , agregó.")

55

COMPLEJO OLEAGINOSO

56

COMPLEJO AZUCARERO

57

COMPLEJO MAQUINARIA AGRICOLA

58

COMPLEJO EQUIPAMIENTO MEDICO

59

COMPLEJO AVICOLA

60

COMPLEJO CITRÍCOLA

61

COMPLEJO CITRÍCOLA CONTINUACIÓN

62

COMPLEJO LECHERO

63

COMPLEJO PETROLERO

64

COMPLEJO FARMACEUTICO

65

COMPLEJO MANZANA Y PERA

66

COMPLEJO ALGODONERO

67

COMPLEJO ALGODONERO

68

COMPLEJO ALGODONERO

69

LITIO

70

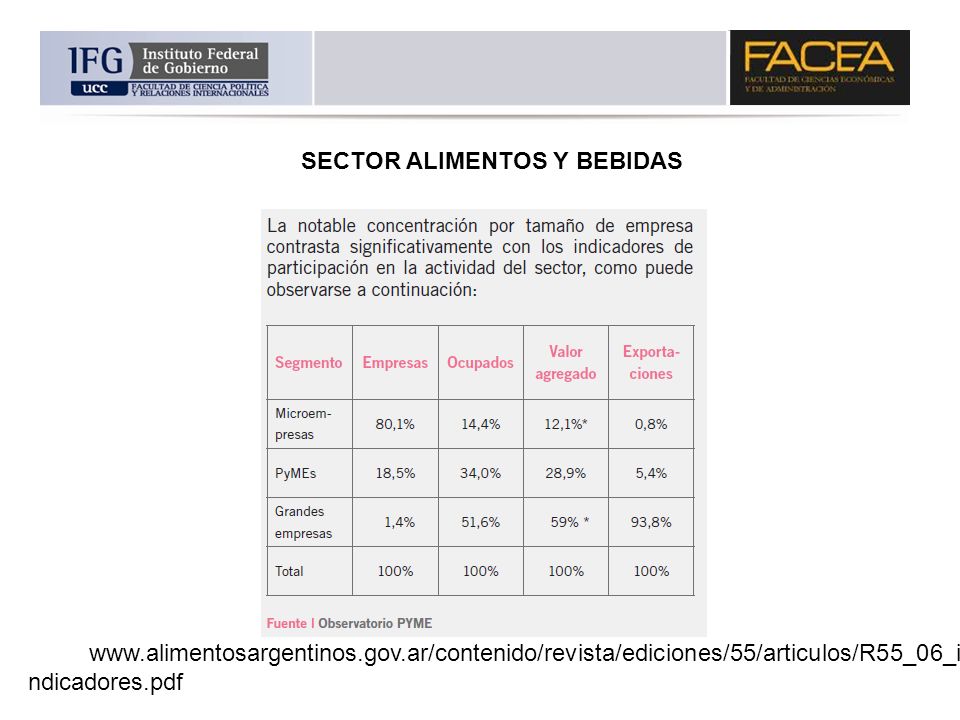

SECTOR ALIMENTOS Y BEBIDAS

71

a Grandes Empresas (ENGE), referidos a las 500 empresas más grandes

El INDEC publica aquí los principales resultados de la Encuesta Nacional a Grandes Empresas (ENGE), referidos a las 500 empresas más grandes del país de los sectores no financieros, excluido el agropecuario. Los datos corresponden al período Grandes empresas. Cantidad de empresas por origen del capital. Años * Origen del capital Cantidad de empresas 2004 2005 2006 2007 2008 2009* Total 500 Nacional (1) 162 159 170 176 Con participación extranjera 338 341 330 324 (1) Incluye hasta un 10% de participación de capital de origen extranjero, que es inversión de cartera y que no está discriminada del total. Fuente: INDEC. Encuesta Nacional a Grandes Empresas (ENGE).

, referidos a las 500 empresas más grandes. del país de los sectores no financieros, excluido el agropecuario. Los datos corresponden al período Grandes empresas. Cantidad de empresas por origen del capital. Años * Origen del capital. Cantidad de empresas * Total Nacional (1) Con participación extranjera (1) Incluye hasta un 10% de participación de capital de origen extranjero, que es inversión de cartera y que no está discriminada del total. Fuente: INDEC. Encuesta Nacional a Grandes Empresas (ENGE).")

72

La concentración 2 Empresas controlan 70 % de la venta de leche fluida: Sancor y Dadone (La Serenísima) • 2 Empresas controlan 89% ventas pan lactal. Bimbo (extranjera) controla el 61%. • 3 Empresas controlan 75 % de ventas minoristas: o Carrefour (extranjera): Carrefour, Día, Norte. o Cencosud (extranjera): Jumbo, Disco, Vea, Easy Supermercados chinos cerca del 23%. • 1 Empresa controla 77% de los fertilizantes: Profertyl. • 1 Empresa controla 79% agroquímicos: Aventis • 3 Empresas controlan el 96% del mercado de cemento: Loma Negra (Brasil), MInetti (Suiza), Avellaneda • 4 empresas (en realidad 2) controlan el 100% del mercado de la telefonía celular. • 28 grupos económicos controlan la producción del 80% de productos básicos: alimentos y productos limpieza. De los cuales 26 son extranjeros y 2 son argentinos en sociedad con empresas extranjeras. VER SUPLEMENTO CASH DE PAGINA

controla el 61%. • 3 Empresas controlan 75 % de ventas minoristas: o Carrefour (extranjera): Carrefour, Día, Norte. o Cencosud (extranjera): Jumbo, Disco, Vea, Easy Supermercados chinos cerca del 23%. • 1 Empresa controla 77% de los fertilizantes: Profertyl. • 1 Empresa controla 79% agroquímicos: Aventis. • 3 Empresas controlan el 96% del mercado de cemento: Loma Negra (Brasil), MInetti (Suiza), Avellaneda. • 4 empresas (en realidad 2) controlan el 100% del mercado de la telefonía celular. • 28 grupos económicos controlan la producción del 80% de productos básicos: alimentos y productos limpieza. De los cuales 26 son extranjeros y 2 son argentinos en sociedad con empresas extranjeras. VER SUPLEMENTO CASH DE PAGINA")

73

FUENTES DE INGRESOS PUBLICOS

Composición de la Recaudación 2008 La estructura tributaria continúa siendo REGRESIVA o CICLICA. NO SE DISCUTE UNA REFORMA TRIBUTARIA. NADIE GRAVA LAS RENTAS FINANCIERAS EL IVA ES EL IMPUESTO QUE MAS AFECTA AL CONSUMO POPULAR FUENTE: INDEC

74

DISTRIBUCION DE INGRESO

75

Patrones EDUCACIÓN: Descentralización 1978: Sin cambios

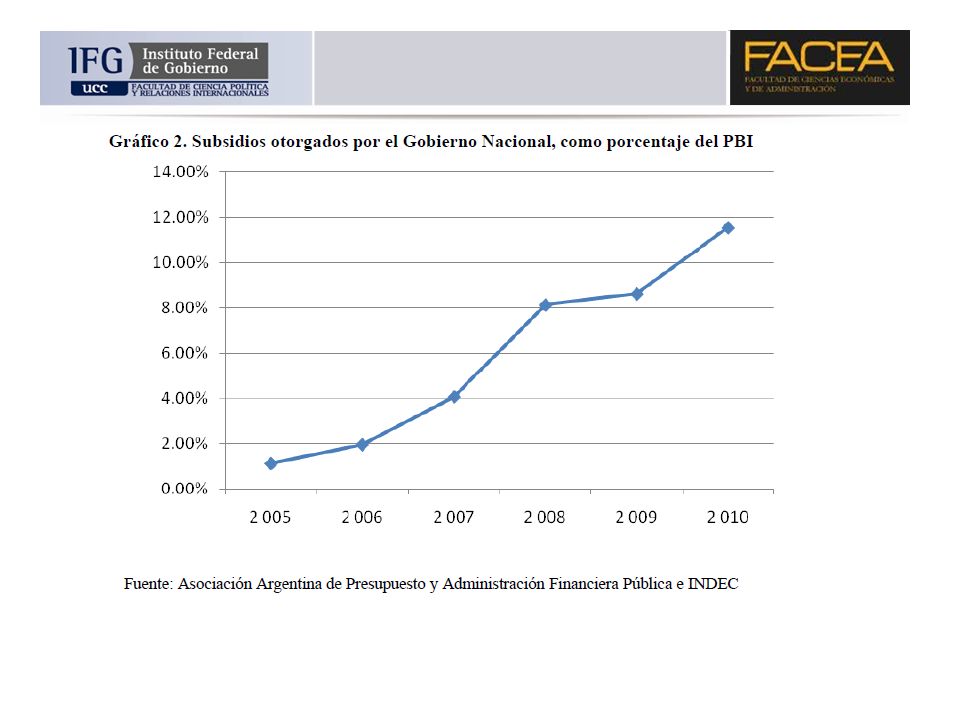

“Una histórica escuela normal se transformará en paseo comercial” VIVIENDA: eliminación de los fondos/Institutos de vivienda – Banco Hipotecario Privado AFJP: salvadas a último momento. Fuga de Capitales: millones de dólares en 2011 El pico máximo 2008: U$D millones 2009: U$D , 2010: U$D 2011: U$D Servicios Públicos: ,7 millones de pesos EN EL I CUAT 2013 con un aumento del 54,9% respecto del mismo período del año anterior (ASAP) millones VA A ENERGIA (CAMMESA Y ENARSA) Gasto Público Social Ciencia y Tecnología: aumento del presupuesto – Pocos resultados Coparticipación: Nadie discute

millones VA A ENERGIA (CAMMESA Y ENARSA) Gasto Público Social. Ciencia y Tecnología: aumento del presupuesto – Pocos resultados. Coparticipación: Nadie discute.")

76

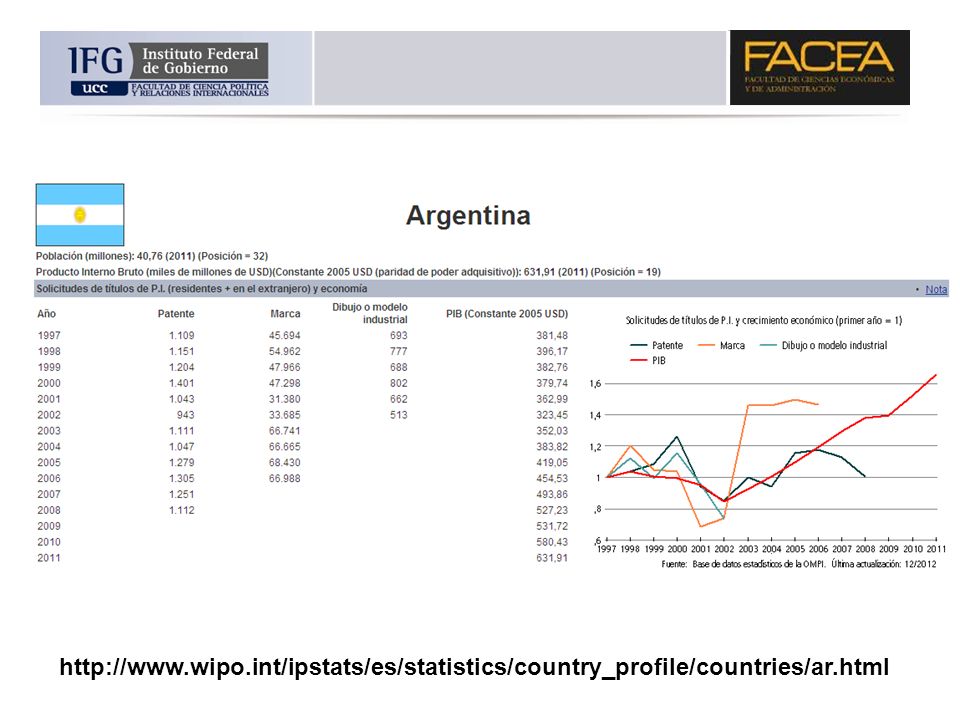

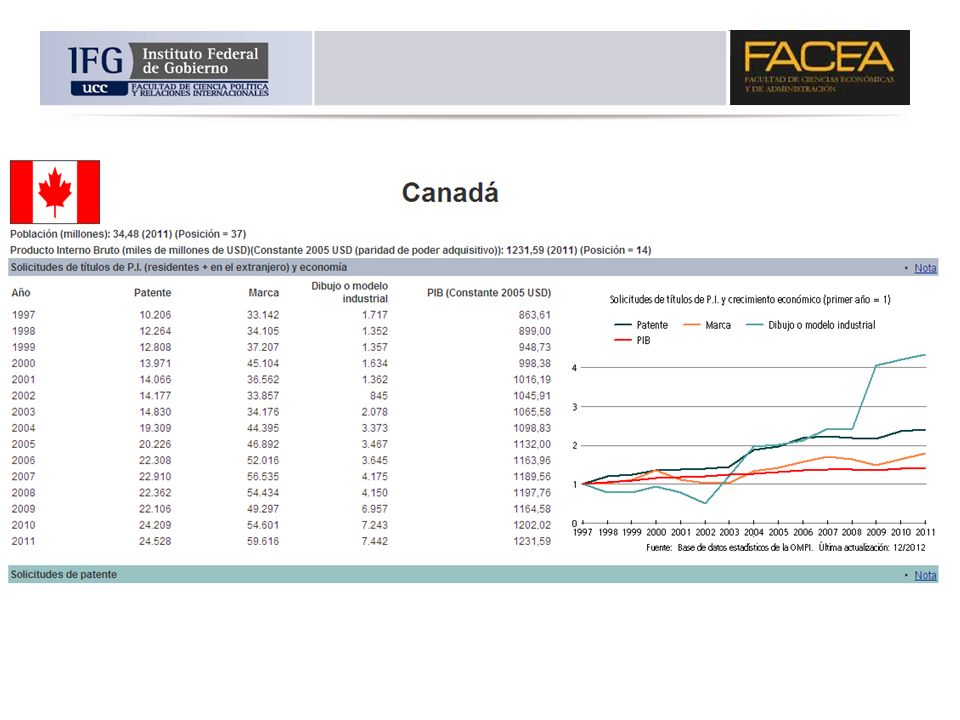

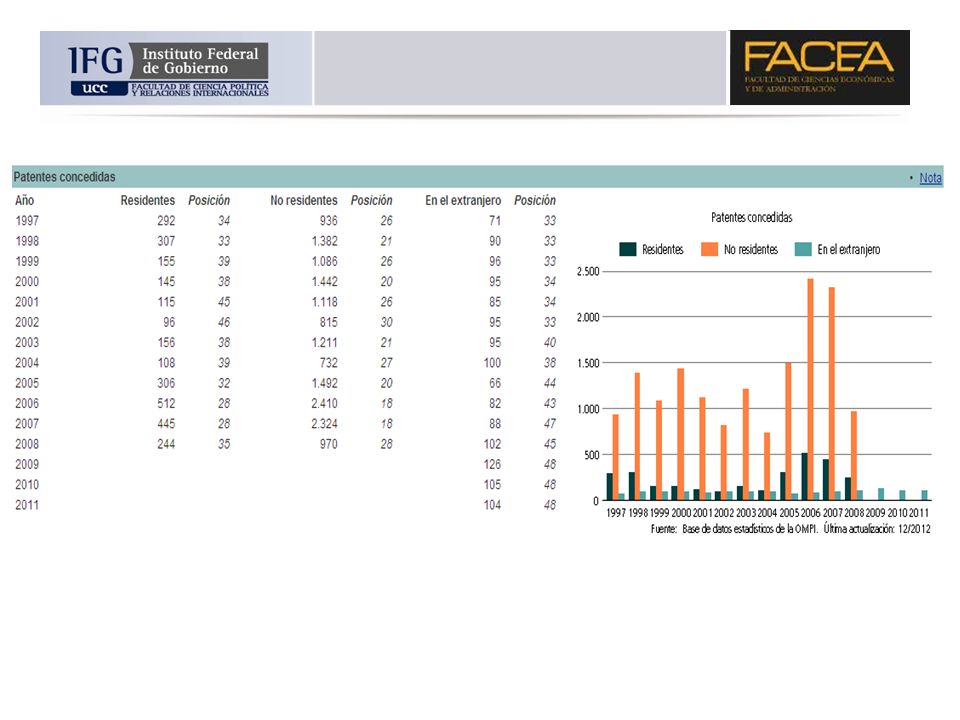

ORGANIZACION MUNDIAL DE PROPIEDAD INTELECTUAL

79

Las asignaciones para gastos de explotación y de inversión a favor de los

concesionarios del transporte del área metropolitana aumentaron un 40,1%, las transferencias para gastos corrientes de Aerolíneas Argentinas un 22,2% y al FFCC General Belgrano el 136%. Con menor incidencia: empresas públicas no vinculadas al transporte ni a la energía demandaron cerca de $ millones, 141,7% más que en 2012. Los principales destinatarios: la empresa Agua y Saneamientos Argentinos. (AySA), que recibió $ millones (+126,2%) Empresa Argentina de Soluciones Satelitales (AR-SAT), que recibió $ 964 millones (+268,4%), Radio y Televisión Argentina (+61,9%) y para la agencia oficial TELAM.(+43,3%). LEY DE EMERGENCIA ECONÓMICA – JUICIOS CONTRA EL ESTADO MODIFICACIONES PRESUPUESTARIA – SUPERPODERES

, que recibió $ millones (+126,2%) Empresa Argentina de Soluciones Satelitales (AR-SAT), que recibió $ 964 millones (+268,4%), Radio y Televisión Argentina (+61,9%) y para la agencia oficial TELAM.(+43,3%). LEY DE EMERGENCIA ECONÓMICA – JUICIOS CONTRA EL ESTADO. MODIFICACIONES PRESUPUESTARIA – SUPERPODERES.")

84

del sistema de cloacas, el 53,18%.

INFORME DEL CIPEC - Los números lucen bien, el problema está en la letra chica Autor/esLuciana Díaz Frers • Ana Claudia Alfieri • Andrés Lajer Barón • Estefanía Casadei Los datos del Censo 2010 muestran una decepcionante realidad: prácticamente no han habido cambios desde 2001 en la proporción de hogares que posee estos servicios. A nivel nacional, solamente el 83,92% de los hogares está conectado a la red de agua potable; en el caso del sistema de cloacas, el 53,18%. Si bien en el presupuesto nominalmente figura un importante aumento de la partida destinada a esta finalidad. Estas cifras lucen peor en algunas provincias

85

Al mismo tiempo ha aumentado la dependencia de las transferencias de la Administración central: mientras que los ingresos por operación (tasas pagadas por los usuarios del servicio) se mantienen con pocos cambios, los gastos corrientes de la empresa han aumentado significativamente Presupuesto: Estos vicios se ven agravados durante el ejercicio a partir de las constantes modificaciones que sufre el Presupuesto luego de ser aprobado por el Congreso. El uso de “superpoderes” y Decretos de Necesidad y Urgencia (DNU) permite al Poder Ejecutivo hacer prácticamente lo que desee con el Presupuesto nacional.

permite al Poder Ejecutivo hacer prácticamente lo que desee con el Presupuesto nacional.")

87

VER PARA CREER!!

88

POLÍTICA FISCAL La Política Fiscal: Comprende las decisiones que afectan el nivel y composición del gasto público y la estructura de recursos. Mediante el proceso de gastos e impuestos, el Estado modifica el nivel de bienestar de las personas.

89

POLÍTICA FISCAL POLÍTICA FISCAL RECURSOS PÚBLICOS Conceptos

Clasificación Las reglas de la financiación compulsiva Fines POLÍTICA FISCAL LOS TRIBUTOS Conceptos Clasificación Imposición a la renta Imposición patrimonial Imposición a las ventas Efectos sobre la distribución del ingreso FEDERALISMO FISCAL Niveles de gobierno Descentralización provincial y municipal Las restricciones a la descentralización Coparticipación federal

90

Sector Público S. P . NO Financiero S. P . As. Ps Gobierno General

Gobierno Central o Nacional Adm. Central Org. Desc. Inst. Seg. Soc Gob. regionales Regiones Prov. Municipios E . P. No Financieras EP Nacionales EP Regionales Instituciones Públicas I.F. No bancarias I.F. Bancarias

91

COMO ADMINISTRAMOS, USAMOS Y

CONTROLAMOS LOS RECURSOS PRESUPUESTO PÚBLICO

92

PRETENDE REFLEJAR “QUE VA A

EL PRESUPUESTO Mide anualmente los créditos iniciales y las previsiones de recaudación de una Administración Pública PRETENDE REFLEJAR “QUE VA A HACER UN GOBIERNO”

93

EL PRESUPUESTO PÚBLICO

EL PRESUPUESTO es una fase de un proceso de gestión más amplio. EL PRESUPUESTO es una herramienta polivalente EL PRESUPUESTO es un subsistema de la Administración Financiera EL PRESUPUESTO es un documento EL PRESUPUESTO es un acto legislativo

94

3P COMO PROCESO DE GESTIÓN ¿Qué Queremos Hacer? PLANIFICAR ¿Qué

recursos necesi- tamos? PROGRAMAR Costo de los recursos que necesitamos PRESUPUESTAR

95

COMO INSTRUMENTO POLIVALENTE

GOBIERNO: permite la toma de decisiones sobre una base +- consistente.- Brinda Información de la acción futura del gobierno ADMINISTRACIÓN: porque determina responsabilidades PLANIFICACIÓN: largo plazo INST. POL. ECO: brinda las bases legales para el gasto y estructura Las cuentas públicas LEGALIDAD: control de lo hecho

96

SISTEMA DE ADMINISTRACIÓN

FINANCIERA GUBERNAMENTAL Sistema de Contabilidad Sistema de Crédito Público SISTEMA PRESUPUESTARIO Sistema de Contrataciones Sistema de Administración de Bienes Sistema de Tesorería Control externo Control Interno

97

El PRESUPUESTO: concepto general

Pre: antes Supuesto: estimación Expresar Aprobar Coordinar Ejecutar Evaluar Corriente de gastos e ingresos Proceso

98

PRINCIPIOS PRESUPUESTARIOS

PROGRAMACIÓN: objetivos – acciones – recursos- $$$ UNIVERSALIDAD: no compensaciones - Integridad y no afectación EXCLUSIVIDAD: en la materia UNIDAD: del documento FACTIBILIDAD: realidad para plantear objetivos EXACTITUD: cifras ciertas CLARIDAD: ordenado

99

ESPECIFICACIÓN: precisión en cuanto a fuentes de ingresos y

A las características de los gastos PERIODICIDAD: anualidad + estimaciones plurianuales CONTINUIDAD: apoyo en los resultados anteriores y expectativas futuras FLEXIBILIDAD: siempre que no afecte el espíritu EQUILIBRIO: o déficit transitorios / fuentes de financiamiento ANTICIPACIÓN: antes del ejercicio siguiente TRANSPARENCIA: información oportuna, sistemática y confiable

100

RE-DISTRIBUCIÓN DEL INGRESO

EL GASTO PÚBLICO Erogaciones que realiza el Estado para cumplir sus fines fundamentales PROVISIÓN DE BIENES PÚBLICOS RE-DISTRIBUCIÓN DEL INGRESO PRODUCCIÓN DE BS. Y SS

101

CRECIMIENTO DEL GASTO PUBLICO

ABSOLUTO REAL APARENTE ¿Por qué? Razones políticas Razones demográficas Razones Técnicas Razones de Urbanización Razones de desarrollo económico Ley de Wagner Efecto umbral Efecto burocratización Grupos de interés Redistribución de ingreso

102

Para qué? Clasificación de los gastos: Por objeto del gasto

Por su carácter económico Por su finalidad y función Por categoría programática Por fuente de financiamiento Para qué? *Determinar resultados económicos y financieros *Facilitar la ejecución financiera del presupuesto

103

Objeto del Gasto Es conocida como clasificación por inciso o Partida Principal de gasto. Permite identificar bienes y servicios que se adquieren, las transferencias que se realizan y las aplicaciones previstas en el presupuesto. Identifica cada una de las partidas de acuerdo a lo que se adquiere en el proceso productivo. Es un clasificador primario

104

EJEMPLO presupuesto Municipal

INCISO 1: Gastos en Personal INCISO 2: Gastos de Consumo INCISO 3: Servicios no personales INCISO 4: Bienes de Uso INCISO 5: Transferencias INCISO 6: Activos Financieros INCISO 7: Servicios de la deuda EJEMPLO presupuesto Municipal Principal 01: Personal Principal 02: Bs. De Consumo Principal 03: Servicios Principal 04: Gastos sin Discriminar Principal 05: Intereses de la Deuda Principal 06: Transferencias Principal 07: Erogaciones para financiar Gastos Corrientes Principal 11: Bs de Capital Principal 12: Trabajos Públicos Principal 13: Valores Financieros Principal 14: Amortización de la Deuda Principal 15: Erogaciones para financiar Gastos de Capital

105

Carácter Económico Finalidad y Función

Permite identificar la naturaleza económica de las transacciones que realiza el sector público: con fines corrientes, de capital o como aplicaciones financieras. Los gastos de capital muestran la inversión que realiza el SP y su contribución al incremento de la capacidad instalada. Finalidad y Función La clasificación funcional permite discriminar el accionar del gobierno de acuerdo con el destino que tiene cada uno de los servicios públicos. Es útil para generar estadísticas y realizar análisis. Es un instrumento fundamental para la toma de decisiones políticas y para expresar el presupuesto en términos de servicios prestados.

106

EL GASTO PÚBLICO Erogaciones que realiza el Estado para

cumplir sus fines fundamentales Clasificación Económica 1.1. Gastos Efectivos: .Se apropia de recursos reales disponibles, los compra en el mdo. privado. Indisponibilidad. .Hay un flujo real y uno monetario (Sueldos) Gastos de funcionamiento (generados/consumidos en el proceso de producción de bs. y ss.) Intereses de la Deuda Pública 1.2. Transferencias: .No hay una contraprestación .Hay solo un flujo monetario por parte del Estado 1. GASTOS CORRIENTES a) Valor de los recursos consumidos en la actividad del Edo. b) Se agotan en el primer uso c) Reiterativos d)NO incrementan el patrimonio del Edo.

Gastos de funcionamiento. (generados/consumidos en el proceso de producción de bs. y ss.) Intereses de la Deuda Pública Transferencias: .No hay una contraprestación. .Hay solo un flujo monetario por parte del Estado. 1. GASTOS. CORRIENTES. a) Valor de los recursos. consumidos en la actividad del Edo. b) Se agotan en el primer uso. c) Reiterativos. d)NO incrementan el patrimonio. del Edo.")

107

2. GASTOS DE CAPITAL Según el caso Importan una acumulación de riqueza

2.1. INVERSION REAL/FIJA: .Incorporación de NUEVOS bienes de capital. Es decir hay un INCREMENTO del patrimonio físico del Estado (camino) .Implica acumulación del la riqueza acumulada del país 2.2. OTRAS INVERSIONES: BIENES PRE-EXISTENTES: (Compra de bs. ya creados: aumenta el patrimonio físico del Edo pero disminuye el de los particulares. NO varía el patrimonio nacional) INVERSIÓN FINANCIERA (adquisición de activos financieros/integración de K, etc., que NO produce un incremento de la riqueza de la economía. Implica transformación entre rubros de activos del Estado) AMORTIZACIÓN DE LA DEUDA PÚBLICA. (cancela obligaciones previamente adquiridas) 2.3. TRANSFERENCIAS DE CAPITAL Subsidio a niveles de gobierno a una provincia para un proyecto, etc. 2. GASTOS DE CAPITAL Según el caso Importan una acumulación de riqueza b) Incrementan el patrimonio del Edo

.Implica acumulación del la riqueza acumulada del país OTRAS INVERSIONES: BIENES PRE-EXISTENTES: (Compra de bs. ya creados: aumenta el patrimonio físico del Edo pero disminuye el de los particulares. NO varía el patrimonio nacional) INVERSIÓN FINANCIERA. (adquisición de activos financieros/integración de K, etc., que NO produce un incremento de la riqueza. de la economía. Implica transformación entre rubros de activos del Estado) AMORTIZACIÓN DE LA DEUDA PÚBLICA. (cancela obligaciones previamente adquiridas) 2.3. TRANSFERENCIAS DE CAPITAL. Subsidio a niveles de gobierno a una provincia para un proyecto, etc. 2. GASTOS. DE CAPITAL. Según el caso. Importan una. acumulación de. riqueza. b) Incrementan el. patrimonio del. Edo.")

108

1 Administración Gubernamental Legislativa 4 Servicios Económicos

FINALIDAD Y FUNCION - EJEMPLO A NIVEL NACIONAL: 1 Administración Gubernamental Legislativa 4 Servicios Económicos Judicial Transporte Dirección Ejecutiva Ecología Administración Fiscal Turismo Control de Gestión Industria y Comercio Servicios Urbanos 2 Servicios de Defensa y Seguridad 3 Servicios Sociales 5 Deuda Pública Salud Deuda Pública - Intereses y Gastos Promoción Social Educación Cultura Trabajo Vivienda Agua Potable y Alcantarillado

109

Fuente de Financiamiento

La clasificación por fuente de financiamiento consiste en presentar los gastos públicos según los tipos genéricos de recursos empleados para su financiamiento. Ej: Recursos Propios – Recursos con afectación Específica – Transferencias afectadas, etc.

110

Los ingresos públicos

111

En general provienen de:

Ingresos corrientes A) De jurisdicción Municipal Precios públicos Tasas Impuestos Contribuciones por mejoras Regalías Otros B) De otras jurisdicciones Coparticipación Aportes no reintegrables Ingresos de capital Uso del crédito Reembolsos de préstamos Venta de activos Otros

De jurisdicción Municipal. Precios públicos. Tasas. Impuestos. Contribuciones por mejoras. Regalías. Otros. B) De otras jurisdicciones. Coparticipación. Aportes no reintegrables. Ingresos de capital. Uso del crédito. Reembolsos de préstamos. Venta de activos. Otros.")

112

Los otros que se enumeren en Cartas orgánicas o ley orgánica

IMPUESTOS – PRINCIPIOS CONSTITUCIONALES 1- IGUALDAD: Art. 16 “ la igualdad es la base del impuesto y las cargas públicas”----- PPIO DE EQUIDAD 2- LEGALIDAD: Art. 19: “´ningún habitante está obligado a hacer lo que la ley no manda , ni privado de lo que ella no prohibe” 3- NO CONFISCATORIEDAD: Art. 17 : consagra la propiedad privada Los otros que se enumeren en Cartas orgánicas o ley orgánica

113

Impuestos POR QUÉ SE LLAMAN IMPUESTOS hecho generador es independiente

de toda actividad del estado en relación al contribuyente/ Coactivo Situación independiente Actividad estatal: RENTAS GRALES. Contribuyente

114

Inmobiliario – Rifas- Mayor valor del bien libre de

ELEMENTOS DE UN IMPUESTOS 1- MATERIA IMPONIBLE: Objeto (Nombre/no efectos económicos) 2-BASE IMPONIBLE: Valoración ($) de la cosa 3- HECHO GENERADOR: circunstancia concreta (X definitivas) 4- UNIDAD CONTRIBUYENTE: Quién ingresa los recursos al Edo. 5- DEDUCCIONES: quitas 6- ALÍCUOTA: % sobre la base imponible para determinar el monto 7- MONTO DEL IMPUESTO EJEMPLOS: Inmobiliario – Rifas- Mayor valor del bien libre de Mejoras - Apuestas, etc.

2-BASE IMPONIBLE: Valoración ($) de la cosa. 3- HECHO GENERADOR: circunstancia concreta (X definitivas) 4- UNIDAD CONTRIBUYENTE: Quién ingresa los recursos al Edo. 5- DEDUCCIONES: quitas. 6- ALÍCUOTA: % sobre la base imponible para determinar el monto. 7- MONTO DEL IMPUESTO. EJEMPLOS: Inmobiliario – Rifas- Mayor valor del bien libre de. Mejoras - Apuestas, etc.")

115

un beneficio individual

LAS TASAS: Tasas tiene como hecho generador la prestación efectiva o potencial de un servicio individualizado en el contribuyente/coactivo Vinculación Tiene que existir un beneficio individual Servio deteminado (Barrido , recoleccion residuos) AFECTACIÓN ESPECÍFICA Contribuyente

AFECTACIÓN ESPECÍFICA. Contribuyente.")

116

Lo producido es para determinada actividad definida en el gravámen

CONTRIBUCIÓN POR MEJORA Hecho generador beneficios REAL (no potencial) derivados de obras públicas o actividades del Estado a favor del obligado/Coactivo Lo producido es para determinada actividad definida en el gravámen

derivados de obras públicas o actividades del. Estado a favor del obligado/Coactivo. Lo producido es para determinada. actividad definida en el gravámen.")

117

Tipos de bienes no públicos que puede

PRECIOS PUBLICOS Precio Tipos de bienes no públicos que puede proveer el Estado y cobrar un precio EXCLUSIÓN (Técnicamente) PRECIO ( socialmente posible y tolerable) Asignación más eficiente de recursos

PRECIO ( socialmente posible y tolerable) Asignación más eficiente de recursos.")

118

LOS IMPUESTOS Composición de la Recaudación 2006

119

ECUACIÓN PRESUPUESTARIA FUNDAMENTAL

INGRESOS Y GASTOS ECUACIÓN PRESUPUESTARIA FUNDAMENTAL

120

CUENTA CORRIENTE RECURSOS CORRIENTES - GASTOS CORRIENTES

RESULTADO ECONOMICO CUENTA CAPITAL RECURSOS DE CAPITAL - GASTOS DE CAPITAL RESULTADO FINANCIERO ____________________________ FINANCIAMIENTO FUENTES FINANCIERAS (ENDEUDAMIENTO) - APLICACIONES FINANCIERAS (AMORTIZACION DEUDA) RESULTADO FINAL AHORRO AHORRO DESAHORRO SUPERÁVIT SUPERÁVIT DÉFICIT

- APLICACIONES FINANCIERAS (AMORTIZACION DEUDA) RESULTADO FINAL. AHORRO. AHORRO. DESAHORRO. SUPERÁVIT. SUPERÁVIT. DÉFICIT.")

121

ETAPAS PRESUPUESTARIAS

Formulación Presupuestaria Ejecución Presupuestaria Evaluación Presupuestaria

122

Proceso en el tiempo: Cronograma

Paso por el LEGISLATIVO PROMULGACION Y DISTRIBUCION PROGRAMACION Y EJECUCIÓN DEL GASTO SEGUIMIENTO Y EVALUACION

123

VARIABLES MACRO La Formulación como proceso complejo PROCESOS MICRO

124

Programar y Ejecutar el Gasto

125

AUTORIZACIÓN LEGAL A GASTAR

LA PROGRAMACION DEL GASTO Y SU EJECUCION SON ETAPAS FUNDAMENTALES A PARTIR DE LOS TOTALES APROBADOS POR LA NORMATIVA IMPLICANCIAS DE EJECUCION AUTORIZACIÓN LEGAL A GASTAR ETAPAS

126

1- AFECTACIÓN 2- COMPROMISO 3- DEVENGADO 4- ORDENADO A PAGAR 5- PAGADO

ETAPAS DEL GASTO 1- AFECTACIÓN 2- COMPROMISO 3- DEVENGADO 4- ORDENADO A PAGAR 5- PAGADO

127

Criterios de Evaluación

EVALUACIÓN DEL PRESUPUESTO Criterios de Evaluación Eficiencia Eficacia Efectividad Lic. Rafael Flores

128

FORMAS QUE PUEDE TOMAR UNA DECISION CORRECTA

Programado Ejecutado La Evaluación y el Control como Parte del Proceso Decisorio Identificar desvíos Desvíos Identificar los desvíos y las causas Causas Retroalimenta una decisión Decisión Reprogramación Metas Reprogramación Recursos Reprogramación Metas y Recursos Eliminación del Programa FORMAS QUE PUEDE TOMAR UNA DECISION CORRECTA Lic. Rafael Flores

129

TECNICAS PRESUPUESTARIAS

PRESUPUESTO INCREMANTAL PRESUPUESTO POR PROGRAMAS PRESUPUESTO PARTICIPATIVO

130

El Presupuesto por Programas

Es una técnica presupuestaria De carácter integral y procesal De características polifuncionales Esquema de: 1) Objetivos concretos 2) Desarrollo de acciones 3) Asignación de recursos a) Materiales b) Humanos c) Tecnológicos CONCEPTO Es un instrumento Financiero que: Facilita el proceso de modernización de estructuras Permite la participación de los distintos niveles Provoca la descentralización Facilita el control administrativo Contribuye al uso eficiente de los recursos

Objetivos concretos. 2) Desarrollo de acciones. 3) Asignación de recursos. a) Materiales. b) Humanos. c) Tecnológicos. CONCEPTO. Es un instrumento. Financiero que: Facilita el proceso de modernización de estructuras. Permite la participación de los distintos niveles. Provoca la descentralización. Facilita el control administrativo. Contribuye al uso eficiente de los recursos.")

131

Categorías Generales Programa: Eje de la programación presupuestaria.

Subprograma: Para el cumplimiento de objetivos parciales. Actividad: Agrupación de acuerdo a la homogeneidad. Tarea: Acciones homogéneas que componen cada actividad.

132

PROGRAMAR implica: Conocer la disponibilidad y calidad de los recursos humanos necesarios para cumplir los objetivos de la planificación Conocer la disponibilidad y accesibilidad a los insumos materiales necesarios para cumplir los objetivos de la planificación Considerar la relación entre la evolución de la actividad económica nacional y regional y la posibilidad de concreción de los planes

133

PRESUPUESTO PARTICIPATIVO

HERRAMIENTA DE DEMOCRACIA DIRECTA COMBINACIÓN DE NECESIDADES SOCIALES VARIADAS Y MULTIPLES CON RECURSOS LIMITADOS EXPECTATIVAS POLÍTICAS ORDENANZA 11499

134

PRESUPUESTO PLURIANUAL

Es una instrumento de conducción política para pensar las finanzas públicas en el Mediano o Largo Plazo Es un complemento del Presupuesto anual, integrado al proceso presupuestario. No sirve para la gestión administrativa diaria del Estado. Supone una integración entre PLANIFICACIÓN Y PRESUPUESTO Necesita fuertes consensos políticos sobre sus lineamientos generales Plan de Metas Ordenanza 11492 ORDENANZA 12206

135

LA RESPONSABILIDAD FISCAL

LEY 25917 CONSEJO FEDERAL DE RESPONSABILIDAD FISCAL

136

La Responsabilidad Fiscal en el Municipio (impacto en el presupuesto)

PRINCIPIOS: Transparencia y gestión Endeudamiento Equilibrio financiero Orientación del gasto Organismo de aplicación La Responsabilidad Fiscal en el Municipio (impacto en el presupuesto) ORDENANZA

ORDENANZA")

137

COORDINACION FINANCIERA

MECANISMOS DE COORDINACION FINANCIERA INTERGUBERNAMENTAL

138

CONCURRENCIA DE FUENTES

FEDERALISMO FISCAL Mantener la autonomía de niveles inferiores Federalismo descentralización MECANISMOS DE COORDINACIÓN SEPARACIÓN DE FUENTES. CONCURRENCIA DE FUENTES TRANSFERENCIAS COPARTICIPACIÓN

139

La coparticipación Forma de coordinación mediante la cual el gobierno

central distribuye en forma automática entre él y las jurisdicciones adheridas al sistema, el producido de la recaudación de uno o varios impuestos.

140

La coparticipación FASES PRIMARIA SECUNDARIA DEVOLUTIVOS CRITERIOS

NO DEVOLUTIVOS

141

Muchas gracias!

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")