Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MEGATENDENCIAS BRASIL

Patricio J. Mendizábal

2

Presidente de la Asociación Empresarial México-Brasil ( 2009 – 2011)

GCM CONSULTING GROUP Fundado en 1994 para ayudar empresas a adaptarse y hacer negocios en entornos culturales y económicos diferentes, suministrando información, interpretaciones trans-culturales y herramientas de “aterrizaje suave” a nuevos mercados. PATRICIO J. MENDIZÁBAL Consultor, Conferencista, fundador de GCM Consulting Group y especialista en Construcción de Equipos de Trabajo, Planeación Estratégica y Liderazgo. Presidente de Mabe Mercosur del 2006 al 2010, completando 21 años en Mabe en posiciones de liderazgo en Proyectos Estratégicos, Ventas y Mercadotécnia, Gerencia de Fábrica, Compras, Desarrollo de Proveedores y Productividad. Presidente de la Asociación Empresarial México-Brasil ( 2009 – 2011) Presidente de Consulting House Latam y Director de Consuting House Mexico Socio en BMF Treinamento e Desenvolvimento ( Brasil) Socio – Director de GCM Consulting Brasil Director de LASALLIS – MÉXICO (Alineamiento Corporativo) Representante de I.Q.O.M. (Inteligencia de Comercio Exterior) Ingeniero Mecánico Electricista, Master en Negocios Internacionales

Presidente de Consulting House Latam y Director de Consuting House Mexico. Socio en BMF Treinamento e Desenvolvimento ( Brasil) Socio – Director de GCM Consulting Brasil. Director de LASALLIS – MÉXICO (Alineamiento Corporativo) Representante de I.Q.O.M. (Inteligencia de Comercio Exterior) Ingeniero Mecánico Electricista, Master en Negocios Internacionales.")

3

RESUMEN DE LA PLÁTICA DE HOY

Algunos datos geograficos, históricos, demograficos y estadísticos Situación Macroeconómica y Política actual Comparación de Procesos de Negocios Tendencias generales

4

UN POCO DE HISTORIA Tratado de Tordesillas

No se encontró oro en un inicio. Se comercia maderas de “barniz”. Tratado de Tordesillas genera enemistad con Francia, Inglaterra y Holanda Primeras ciudades basadas en caña de azucar y ganado de las islas Azores En el S. XVIII fue encontrado oro en Minas Gerais y se coloniza el oeste En 1808 la invasión de Napoleón hace que el rey de Portugal se mude a Brasil Al retorno de la corte a Portugal en 1822 se otorga la independencia a Brasil Se instituye una monarquía local con Dom Pedro I, hijo del rey João En 1889, el rey Dom Pedro II proclama la República pacificamente Se supende la República de 1964 hasta 1981 por una dictadura militar La primera elección democrática ocurre en Gana Tancredo Neves Al morir Neves antes de asumir, “hereda” la presidencia José Sarney En 1988 se promulga la Constitución actual de Brasil En 1990 gana las elecciones Fernando Collor de Mello. Renuncia en 1992 Asume la presidencia Itamar Franco En 1994 se elige Fernando Henrique Cardoso, promotor del Brasil moderno Luiz Inacio Da Silva (Lula), es elegido en 2002 Lula es un obrero que no completó secundaria y cambió el rumbo de Brasil HISTORIA PACÍFICA EN GENERAL, TODAVÍA EN FORMACIÓN

, es elegido en Lula es un obrero que no completó secundaria y cambió el rumbo de Brasil. HISTORIA PACÍFICA EN GENERAL, TODAVÍA EN FORMACIÓN.")

5

ESTADÍSTICA Y DATOS INTERESANTES

196 millones de habitantes 8.5 millones de km cuadrados 7,500 kms de litoral 5 regiones 26 Estados y un DF Republica Federativa de Estados 30 partidos políticos 513 diputados, 81 senadores Período presidencial de 4 años Reelección consecutiva por una vez Punto más alto 2,994 mts 4,000 equipos profesionales de futbol Cachaça bebida nacional (Ron dulce) Carnaval es un torneo estatal Norte Nordeste Centro Oeste Sudeste Sur

Carnaval es un torneo estatal. Norte. Nordeste. Centro Oeste. Sudeste. Sur.")

6

PARTIDOS POLÍTICOS ACTIVOS EN BRASIL

NAME PRESIDENTE 1 PMDB PARTIDO DO MOVIMENTO DEMOCRÁTICO BRASILEIRO VALDIR RAUPP 2 PTB PARTIDO TRABALHISTA BRASILEIRO ROBERTO JEFFERSON MONTEIRO FRANCISCO 3 PDT PARTIDO DEMOCRÁTICO TRABALHISTA CARLOS LUPI 4 PT PARTIDO DOS TRABALHADORES RUI GOETHE DA COSTA FALCAO 5 DEM DEMOCRATAS JOSÉ AGRIPINO MAIA 6 PCdoB PARTIDO COMUNISTA DO BRASIL JOSÉ RENATO RABELO 7 PSB PARTIDO SOCIALISTA BRASILEIRO EDUARDO CAMPOS 8 PSDB PARTIDO DA SOCIAL DEMOCRACIA BRASILEIRA SÉRGIO GUERRA 9 PTC PARTIDO TRABALHISTA CRISTÃO DANIEL S. TOURINHO 10 PSC PARTIDO SOCIAL CRISTÃO VÍCTOR JORGE ABDALA NÓSSEIS 11 PMN PARTIDO DA MOBILIZAÇÃO NACIONAL OSCAR NORONHA FILHO 12 PRP PARTIDO REPUBLICANO PROGRESSISTA OVASCO ROMA ALTIMARI RESENDE 13 PPS PARTIDO POPULAR SOCIALISTA ROBERTO FREIRE 14 PV PARTIDO VERDE JOSÉ LUIZ DE FRANÇA PENNA 15 PTdoB PARTIDO TRABALHISTA DO BRASIL LUIS HENRIQUE DE OLIVEIRA RESENDE 16 PP PARTIDO PROGRESSISTA FRANCISCO DORNELLES 17 PSTU PARTIDO SOCIALISTA DOS TRABALHADORES UNIFICADO JOSÉ MARIA DE ALMEIDA 18 PCB PARTIDO COMUNISTA BRASILEIRO IVAN MARTINS PINHEIRO* 19 PRTB PARTIDO RENOVADOR TRABALHISTA BRASILEIRO JOSÉ LEVY FIDELIX DA CRUZ 20 PHS PARTIDO HUMANISTA DA SOLIDARIEDADE PAULO ROBERTO MATOS 21 PSDC PARTIDO SOCIAL DEMOCRATA CRISTÃO JOSÉ MARIA EYMAEL 22 PCO PARTIDO DA CAUSA OPERÁRIA RUI COSTA PIMENTA 23 PTN PARTIDO TRABALHISTA NACIONAL JOSÉ MASCI DE ABREU 24 PSL PARTIDO SOCIAL LIBERAL LUCIANO CALDAS BIVAR 25 PRB PARTIDO REPUBLICANO BRASILEIRO MARCOS ANTONIO PEREIRA 26 PSOL PARTIDO SOCIALISMO E LIBERDADE IVAN VALENTE 27 PR PARTIDO DA REPÚBLICA ALFREDO NASCIMENTO 28 PSD PARTIDO SOCIAL DEMOCRÁTICO GILBERTO KASSAB 29 PPL PARTIDO PÁTRIA LIVRE SÉRGIO RUBENS DE ARAÚJO TORRES

7

Historia Reciente 1985 – Democracia Recuperada 1988 – Constitución

1991 – 1994 – 1997 – 2000 – 2002 – 2004 – 2006 – 2008 – 2009 – 2010 – 2011 – 2012 – Democracia Recuperada Constitución Mercosur Terapia de Choque anti-inflación Fernando Henrique Cardoso Estabilización Macroeconómica Crisis Argentina Presidente Lula Politica subsidiaria estatal Crecimiento de IED Valorización del Real Autosuficiencia Petrolera Crisis Mundial Reservas Internacionales Presidente Dilma “Tsunami” monetario Se acabó el “Carnaval”? De regreso al mundo Primeras opciones Estabilización Economica Giro a la izquierda Éxito proyecto Social Reconocimiento Mundial Prueba y 2da Transición

8

COMO DIMENSIONAR A UN PAÍS (2012)?

Producto Interno Bruto Desempleo Tasa de Interes Referencia Inflación Exportaciones Importaciones Impuestos Presupuesto Público Ahorro Interno Inversion Bruta Deuda Publica Tipo de Cambio Deficit Público Reservas Internacionales Rating de Agencia $2.3 Trillones USD ppp (6ta.) % cresc. 2012 5.7% .... Estable, gran mejora en 5 años 7.5% ... Mínimo histórico... Fue 18% en 2005 4.9%... Fue 6.5% en Difícil reducir $261 billones usd... Reducción contra 2011 $242 billones usd... Crecimiento contra 2011 38% del PIB ... Bajando del máximo de 39% en 2010 $840 Billones de dólares... Creciente cada año 17% ... China es 45% 18.4%... Necesita al menos 20% para crecer 55% del PIB R$1.95 promedio Debia ser R$2.50 2.8% y presionado $375 billones de dólares BBB , nivel de inversión, moneda extranjera

% cresc % .... Estable, gran mejora en 5 años. 7.5% ... Mínimo histórico... Fue 18% en %... Fue 6.5% en Difícil reducir. $261 billones usd... Reducción contra $242 billones usd... Crecimiento contra % del PIB ... Bajando del máximo de 39% en $840 Billones de dólares... Creciente cada año. 17% ... China es 45% 18.4%... Necesita al menos 20% para crecer. 55% del PIB. R$1.95 promedio Debia ser R$ % y presionado. $375 billones de dólares. BBB , nivel de inversión, moneda extranjera.")

9

COMO DIMENSIONAR A UN PAÍS (2012)?

Producto Interno Bruto Desempleo Tasa de Interes Referencia Inflación Exportaciones Importaciones Impuestos Presupuesto Público Ahorro Interno Inversion Bruta Deuda Publica Tipo de Cambio Deficit Público Reservas Internacionales Rating de Agencia $2.3 (6ta.) +1.9% $1.7 (11va.) +3.9% 5.7% % 7.5% % 4.9% % $ $360 $ $362 38% % $ $254 17% % 18.4% % 55% % R$ $13.00 2.8% % $ $156 BBB BBB

+1.9% $1.7 (11va.) +3.9% 5.7% 5.0% 7.5% 4.15% 4.9% 4.34% $261 $360. $242 $ % 22% $840 $ % 24% 18.4% 21.0% 55% 37% R$1.95 $ % 2.4% $375 $156. BBB BBB.")

10

PIB (PPP) 2011 $2.3 Trilliones USD (6ta) PPP

Crecimiento Promedio ( 9 años) 4.30% 2011 / % 2010 / % 2009 / % 2011 PIB Segmentado Agricultura: % industria: % Servicios: % Incluyendo Agronegocio 26 % Balanza Comercial + $20 B Usd Impuestos % del PIB % Credito % del PIB % Gasto Publico $1 Trillion Usd Deficit % Estimado Economía Informal 29%

4.30% 2011 / % 2010 / % 2009 / % 2011 PIB Segmentado. Agricultura: 5.8% industria: 26.9% Servicios: 67.3% Incluyendo Agronegocio 26 % Balanza Comercial + $20 B Usd. Impuestos % del PIB 38% Credito % del PIB 37% Gasto Publico $1 Trillion Usd. Deficit 2.8% Estimado Economía Informal 29%")

11

PRODUCTO INTERNO BRUTO

12

TASA DE INTERÉS DE REFERENCIA (SELIC)

")

13

INVERSION EXTRANJERA DIRECTA

14

PARTICIPACIÓN DE COMMODITIES EN LA EXPORTACIÓN

15

POSICIÓN EN EL MUNDO

16

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

INCORPORACIÓN DE LA EMPRESA CONTRATOS DE SOCIOS Y ESTATUTOS IMPORTACIÓN COMPRA DE MATERIALES CONTRATACIÓN DE PERSONAL NEGOCIACIÓN SINDICAL CONTABILIDAD DE COSTOS Y GASTOS PROCESO DE VENTA Y FACTURACIÓN CIERRE DE EMPRESA

17

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

INCORPORACIÓN DE LA EMPRESA En promedio, son 145 días de trámites hasta conseguir el Registro Fiscal (CNPJ) Hay que registrar la empresa en cada Estado donde se piense hacer negocio Inversión Extranjera requiere trámites ante el Banco Central y flujo efectivo Dependiendo el tipo de empresa, se requieren permisos de funcionamiento de varias agencias e instituciones Toda empresa requiere de un Representante Legal, que tiene que ser residente Hay que registrarse ante los tres nivels de gobierno En todos los casos habrá inspección para confirmar El costo de los trámites ante las diferentes instituciones no pasa de $25.000 El costo total del proceso, dependiendo de las recomendaciones, es mucho mayor (abogados, traducciones, adecuación de local, etc) Una vez obtenido el Registro Fiscal, es muy difícil cancelarlo

Hay que registrar la empresa en cada Estado donde se piense hacer negocio. Inversión Extranjera requiere trámites ante el Banco Central y flujo efectivo. Dependiendo el tipo de empresa, se requieren permisos de funcionamiento de varias agencias e instituciones. Toda empresa requiere de un Representante Legal, que tiene que ser residente. Hay que registrarse ante los tres nivels de gobierno. En todos los casos habrá inspección para confirmar. El costo de los trámites ante las diferentes instituciones no pasa de $ El costo total del proceso, dependiendo de las recomendaciones, es mucho mayor (abogados, traducciones, adecuación de local, etc) Una vez obtenido el Registro Fiscal, es muy difícil cancelarlo.")

18

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

CONTRATOS DE SOCIOS Y ESTATUTOS Es necesario contratar abogados contadores para elaborar los estatutos, registrar a la empresa y comenzar a reportar actividades El Representante Legal es responsable en su patrimonio personal por cualquier daño, deuda o actividad que la empresa realice. Los Estatutos deben describir todas las actividades que la empresa podrá realizar y de los cuales no podrá salirse Las actividades y el tamaño de la empresa determinan los impuestos que deberán pagarse en la operación Los contratos entre socios o con el Representante Legal son secundarios a los Estatutos , y existen leyes que gobiernan algunas de las relaciones entre socios

19

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

IMPORTACIÓN Se requiere un permiso especial para importar. Se llama RADAR El RADAR se otorga de manera temporal con permiso para importar hasta $ dólares en un período de 6 meses Si este valor es insuficiente se debe importar usando a un Trader Puede haber permisos especiales para importar maquinaria y equipo El RADAR será expandido a valores crecientes después de 6 meses Existen obstáculos variables para importar maquinaria, equipos o materiales que pudieran ser comprados de fabricantes brasileños Las Asociaciones y Cámaras se utilizan para controlar las importaciones Una vez realizada la primera importación, si será repetitiva, las cosas se facilitan, aunque existe necesidad de pagar “servicios”.

20

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

COMPRA DE MATERIALES Cada proveedor recibe impuestos dependiendo del tipo de producto que se compra y su dirección fiscal El IVA ( en Brasil ICMS) no siempre puede ser acreditado. Y hay 27 tipos diferentes de IVA, además de ser diferente el de compra y el de venta Cada estado puede otorgar incentivos fiscales a las empresas, y se requiere documentar cada caso para proceder al pago. Las garantias OEM en Brasil son implicitas. Aunque el vendedor final es responsable ante el consumidor, los proveedores son corresponsables El transporte en Brasil es mucho más caro que en Mexico. Los cruces de fronteras estatales son fiscalizados La ubicación de clientes y proveedores, e los incentivos fiscales pueden ser un factor importante en la selección de local para una nueva empresa

no siempre puede ser acreditado. Y hay 27 tipos diferentes de IVA, además de ser diferente el de compra y el de venta. Cada estado puede otorgar incentivos fiscales a las empresas, y se requiere documentar cada caso para proceder al pago. Las garantias OEM en Brasil son implicitas. Aunque el vendedor final es responsable ante el consumidor, los proveedores son corresponsables. El transporte en Brasil es mucho más caro que en Mexico. Los cruces de fronteras estatales son fiscalizados. La ubicación de clientes y proveedores, e los incentivos fiscales pueden ser un factor importante en la selección de local para una nueva empresa.")

21

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

CONTRATACIÓN DE PERSONAL Las leyes laborales brasileñas datan de 1943 (Consolidación de las Leyes del Trabajo) El corte es totalmente populista, y se asume la culpabilidad y el peso del descargo en la empresa. La responsabilidad laboral se adquiere al contratar a una persona fisíca o jurídica por un período mayor a 3 meses Existen más de 2 millones de litigios laborales abierots en Brasil La ley prevee vacaciones obligatorias de 30 días calendario cada año, y se tienen en promedio 14 días de asueto oficial, aunque es variable por estado y hasta municipio Los aumentos a obreros son obligatorios y decididos en negociación de cúpulas sindicales y patronales, independientemente del salario mínimo. Los costos por beneficios y “encargos” al salario suman más de 100% del mismo

El corte es totalmente populista, y se asume la culpabilidad y el peso del descargo en la empresa. La responsabilidad laboral se adquiere al contratar a una persona fisíca o jurídica por un período mayor a 3 meses. Existen más de 2 millones de litigios laborales abierots en Brasil. La ley prevee vacaciones obligatorias de 30 días calendario cada año, y se tienen en promedio 14 días de asueto oficial, aunque es variable por estado y hasta municipio. Los aumentos a obreros son obligatorios y decididos en negociación de cúpulas sindicales y patronales, independientemente del salario mínimo. Los costos por beneficios y encargos al salario suman más de 100% del mismo.")

22

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

NEGOCIACIÓN SINDICAL Es obligatorio en Brasil para todo residente pertenecer a un Sindicato Todas las empresas tienen Sindicatos, normalmente relacionados con el giro y la ubicación de la empresa Hay negociaciones anuales de Contrato Colectivo, aunque el aumento mínimo queda establecido nacionalmente Debido a que pertenecen a grupos muy grandes, los sindicatos de empresas no se preocupan si violentan un proceso individual, ya que sirve de ejemplo Las huelgas son comunes en Brasil, se consideran normales, las empresas planean tener huelgas Existe poca cultura de control sindical por parte de RH, llegando incluso a justificar las acciones laborales No se acostumbra que el Director de la empresa converse con el Sindicato

23

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

CONTABILIDAD DE COSTOS Y GASTOS Como en muchos países, las empresas llevan una contabilidad fiscal y otra de acuerdo a las necesidades de los socios Sin embargo, para la mayoria de las empresas, es obligatorio usar un sistema de control en línea llamado SPED Este sistema permite al Fisco recibir diariamente las transacciones de costo y gasto que la empresa realiza Pago a proveedores, pago de nómina, facturación, quedan registradas en el Fisco El Fisco entonces tiene una contabilidad paralela que compara con la que se entrega, y también checa con proveedores y clientes Las reglas de depreciación, calculo de inventarios y desperdicios, reservas, tienen todas reglas fiscales

24

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

PROCESO DE VENTA Y FACTURACIÓN En términos laborales, representantes o agentes de ventas, aún si contratados como empresas prestadoras de servicios, tienen trato de empleados Las ventas tienen que tomar en cuenta la dirección fiscal del cliente para el cálculo de impuestos, que son federales, estatales y municipales Cada punto de entrega tiene un registro fiscal propio Existe el concepto de “substitución fiscal”, cuando el proveedor paga los impuestos del cliente Existen clientes con condiciones fiscales preferenciales en su estado, pero que pueden no ser reconocidas en otros estados, haciendo al proveedor responsable del pago de impuestos... Esto se conoce como Guerra Fiscal Impuestos que requieren trato especial: IVA, ISS (Servicios), IPI y otros

, IPI y otros.")

25

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

CIERRE DE EMPRESA El promedio de tiempo para cerrar una empresa es de 3 años Vender una empresa, sean acciones o activos, transmite las responsabilidades adquiridas ( fiscales y laborales) al comprador Aún dejando de operar, es necesario presentar contabilidad mensual y que el Representante Legal firme actas mensuales de presencia Se requiere que todos los clientes, proveedores y empleados, así como gobierno e “autarquías” otorguen cartas de liberación para que una empresa cierre Si no hubiera reclamaciones, la relación con otras entidades puede darse por cerrada a los 5 años La responsabilidad queda a nivel patrimonial con el Representante Legal hasta que la empresa reciba el “permiso” de desaparición.

al comprador. Aún dejando de operar, es necesario presentar contabilidad mensual y que el Representante Legal firme actas mensuales de presencia. Se requiere que todos los clientes, proveedores y empleados, así como gobierno e autarquías otorguen cartas de liberación para que una empresa cierre. Si no hubiera reclamaciones, la relación con otras entidades puede darse por cerrada a los 5 años. La responsabilidad queda a nivel patrimonial con el Representante Legal hasta que la empresa reciba el permiso de desaparición.")

26

PROCESOS NORMALES DE NEGOCIOS EN BRASIL

És más complejo hacer negocios en Brasil que en México Hay que planear bien la Incorporación, la contratación del personal, los temas fiscales y armarse de paciencia Puede tomar hasta 8 años estabilizar una empresa en Brasil Sin embargo, para las empresas sobrevivientes, los resultados son muy buenos Los precios compensan los costos El mercado esta creciendo fuerte y rápidamente No hay mucha resistencia a nuevas marcas o nuevos productos Brasil importa cerca de $20 billones de dólares de productos que podrían ser importados de México y que hoy no lo son El mercado Brasileño es cerrado... Protege a los que ya están ahí. Hay mucho espacio para créditos, distribución geográfica, productos novedosos Hay deficiencias importantes en Salud, Educación e Infraestructura

27

LOS MAYORES ACTIVOS DE BRASIL

Matriz Energética 80% renovable (Hidroeléctrica y Etanol) Exportador neto de Petróleo, Tecnología de perforación en aguas profundas BNDES ( Banco de Desarrollo) dos veces mayor que el BID, acreedor global Segmento ABC será el 70% de la población en 2014, mercado de consumo Líder Agroindustrial en el mundo La sexta economía del mundo Indicadores Macroeconómicos favorables: Inflación, Reservas, Superávit Comercial, PIB y Consumo Interno País Joven, tendrá “bono demográfico” hasta el 2025

Exportador neto de Petróleo, Tecnología de perforación en aguas profundas. BNDES ( Banco de Desarrollo) dos veces mayor que el BID, acreedor global. Segmento ABC será el 70% de la población en 2014, mercado de consumo. Líder Agroindustrial en el mundo. La sexta economía del mundo. Indicadores Macroeconómicos favorables: Inflación, Reservas, Superávit Comercial, PIB y Consumo Interno. País Joven, tendrá bono demográfico hasta el")

28

LOS PENDIENTES DE BRASIL

Reforma FISCAL Refroma LABORAL y desactivación de presiones sociales INFRAESTRUCTURA para reducir los costos de la industria Resolver el TIPO DE CAMBIO (Gasto Público) COPA DEL MUNDO en 2014 Asuntos de PETROLEO PRE-SAL (Tecnología, Regalías) Lugar en el CONSEJO PERMANENTE DE SEGURIDAD de la ONU Reorganización de COMERCIO EXTERIOR Resolver CORRUPCIÓN Consolidar el RUMBO POLITICO

COPA DEL MUNDO en Asuntos de PETROLEO PRE-SAL (Tecnología, Regalías) Lugar en el CONSEJO PERMANENTE DE SEGURIDAD de la ONU. Reorganización de COMERCIO EXTERIOR. Resolver CORRUPCIÓN. Consolidar el RUMBO POLITICO.")

29

LOS MAYORES DESAFÍOS Subir el nivel de Inversiones por arriba del 20%... Reducir las tasas de interés reales Desvalorizar a la moneda para recuperar competitividad, sin subir la inflación... Reducir el Gasto Público, reducir las tasas de interés Reducir el “Costo Brasil” a través de simplificar impuestos, modernizar las leyes laborales, mejorar la infraestructura y reducir la burocracia Mejorar la productividad a través de inversiones, educación y modificación de la pauta cultural Modernizar la estratégia de Comercio Exterior, Alianzas y Asociaciones, para hacer más competitivo al país... Reducir las barreras Mejorar la efectividad y eficiencia del gasto público, reduciendo la Corrupción y haciendo una Refroma Política

30

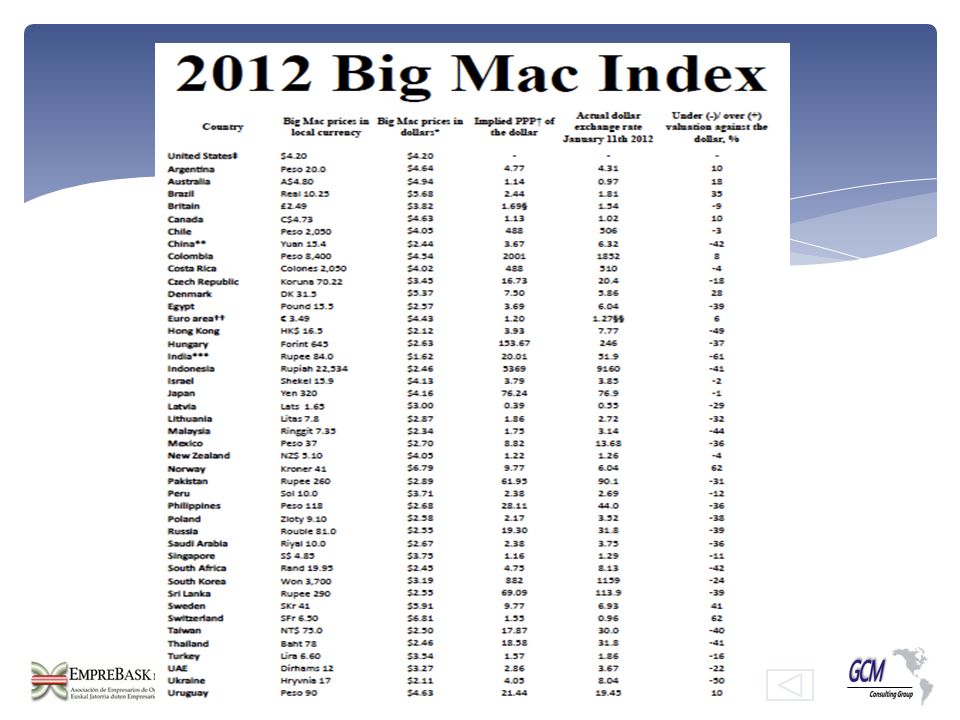

DESAFIO DE LA PRODUCTIVIDAD

PRODUCTIVIDAD = f ( TRABAJO, CAPITAL, ..... MONEDA, COMPLEJIDAD, IMPUESTOS) Aumentos obligatorios por arriba de la inflación Dificultad para demitir o flexibilizar Estabilidad y protección Sindical Tendencia a reducir horas de trabajo Reglas en tiempo extra y flexibilidad Costos indirectos de nóminna hasta 114% 30 días de vaciones De R$3.84 a R$1.80 por $1 us en 9 años Inflación del 50% en ese período Big Mac Index estima R$2.44, un costo por moneda de 35% 17 impuestos, contribuciones y beneficios obligatorios Puede sumar 114% sobre salario nominal Hay impuestos que impactan otros impuestos Calculos Complejos Tasa de interés muy alta Inversiones requieren alta ROI Importaciones de maquinaria restrictas, complejas y caras

Aumentos obligatorios por arriba de la inflación. Dificultad para demitir o flexibilizar. Estabilidad y protección Sindical. Tendencia a reducir horas de trabajo. Reglas en tiempo extra y flexibilidad. Costos indirectos de nóminna. hasta 114% 30 días de vaciones. De R$3.84 a R$1.80 por $1 us en 9 años. Inflación del 50% en ese período. Big Mac Index estima R$2.44, un costo por moneda de 35% 17 impuestos, contribuciones y beneficios obligatorios. Puede sumar 114% sobre salario nominal. Hay impuestos que impactan otros impuestos. Calculos Complejos. Tasa de interés muy alta. Inversiones requieren alta ROI. Importaciones de maquinaria restrictas, complejas y caras.")

32

COMMONLY PAID PAYROLL TAXES

33

DESAFÍOS EXPLICADOS COMPLEJIDAD Y COSTO FISCAL

83 impuestos, contribuciones y derechos Estados y Municipios tienen derecho de crear nuevos impuestos o de no cobrar impuestos siempre que no sea anticonstitucional Ha habido en promedio, 3 modificaciones a la ley fiscal por día Algunas empresas desafían las nuevas leyes en tema de detalles para evitar tener que pagar inmediatamente y asi retrasar o reducir el impacto Procesos contables múltiples, requieren de más personal y tiempo que operaciones equivalentes en otros países Son requeridos más abogados y contadores para administrar estos procesos Normalmente, empresas extranjeras tienen más que perder ( prestigio, marca, valor de la acción) y reaccionan conservadoramente a los cambios, absorviendo los costos Hasta hace poco, los precios subian en funcion a los costos e impuestos La competencia, costos de mano de obra, materiales y el miedo a la inflación por el gobierno, han puesto presión en precios y márgenes.

y reaccionan conservadoramente a los cambios, absorviendo los costos. Hasta hace poco, los precios subian en funcion a los costos e impuestos. La competencia, costos de mano de obra, materiales y el miedo a la inflación por el gobierno, han puesto presión en precios y márgenes.")

34

Lista de tributos (impuestos, contribuciones, tasas y derechos) existentes en Brasil:

fuente Adicional de Frete para Renovação da Marinha Mercante – AFRMM - Lei /2004 Contribuição á Direção de Portos e Costas (DPC) - Lei 5.461/1968 Contribuição ao Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT - Lei /2000 Contribuição ao Fundo Nacional de Desenvolvimento da Educação (FNDE), também chamado "Salário Educação" - Decreto 6.003/2006 Contribuição ao Funrural Contribuição ao Instituto Nacional de Colonização e Reforma Agrária (INCRA) - Lei 2.613/1955 Contribuição ao Seguro Acidente de Trabalho (SAT) Contribuição ao Serviço Brasileiro de Apoio a Pequena Empresa (Sebrae) - Lei 8.029/1990 Contribuição ao Serviço Nacional de Aprendizado Comercial (SENAC) - Decreto-Lei 8.621/1946 Contribuição ao Serviço Nacional de Aprendizado dos Transportes (SENAT) - Lei 8.706/1993 Contribuição ao Serviço Nacional de Aprendizado Industrial (SENAI) - Lei 4.048/1942 Contribuição ao Serviço Nacional de Aprendizado Rural (SENAR) - Lei 8.315/1991 Contribuição ao Serviço Social da Indústria (SESI) - Lei 9.403/1946 Contribuição ao Serviço Social do Comércio (SESC) - Lei 9.853/1946 Contribuição ao Serviço Social do Cooperativismo (SESCOOP) - art. 9, I, da MP /1998 Contribuição ao Serviço Social dos Transportes (SEST) - Lei 8.706/1993 Contribuição Confederativa Laboral (dos empregados) Contribuição Confederativa Patronal (das empresas) Contribuição de Intervenção do Domínio Econômico – CIDE Combustíveis - Lei /2001 Contribuição de Intervenção do Domínio Econômico – CIDE Remessas Exterior - Lei /2000 Contribuição para a Assistência Social e Educacional aos Atletas Profissionais - FAAP - Decreto 6.297/2007 Contribuição para Custeio do Serviço de Iluminação Pública - Emenda Constitucional 39/2002 Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional – CONDECINE Contribuição para o Fomento da Radiodifusão Pública - art. 32 da Lei /2008. Contribuição Sindical Laboral (não se confunde com a Contribuição Confederativa Laboral, vide comentários sobre a Contribuição Sindical Patronal) Contribuição Sindical Patronal (não se confunde com a Contribuição Confederativa Patronal Contribuição Social Adicional para Reposição das Perdas Inflacionárias do FGTS - (OAB, CRC, CREA, CRECI, CORE, etc.) Contribuições de Melhoria: asfalto, calçamento, esgoto, rede de água, rede de esgoto, etc. Fundo Aeroviário (FAER) - Decreto Lei 1.305/1974 Fundo de Combate à Pobreza - art. 82 da EC 31/2000 Fundo de Fiscalização das Telecomunicações (FISTEL) - Lei 5.070/1966 com novas disposições da Lei 9.472/1997 Fundo de Garantia por Tempo de Serviço (FGTS) Fundo de Universalização dos Serviços de Telecomunicações (FUST) - art. 6 da Lei 9.998/2000 Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf) Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) - Lei /2000 Imposto s/Circulação de Mercadorias e Serviços (ICMS) Imposto sobre a Exportação (IE) Imposto sobre a Importação (II) Imposto sobre a Propriedade de Veículos Automotores (IPVA) PAG. 1

- Lei 5.461/1968. Contribuição ao Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT - Lei /2000. Contribuição ao Fundo Nacional de Desenvolvimento da Educação (FNDE), também chamado Salário Educação - Decreto 6.003/2006. Contribuição ao Funrural. Contribuição ao Instituto Nacional de Colonização e Reforma Agrária (INCRA) - Lei 2.613/1955. Contribuição ao Seguro Acidente de Trabalho (SAT) Contribuição ao Serviço Brasileiro de Apoio a Pequena Empresa (Sebrae) - Lei 8.029/1990. Contribuição ao Serviço Nacional de Aprendizado Comercial (SENAC) - Decreto-Lei 8.621/1946. Contribuição ao Serviço Nacional de Aprendizado dos Transportes (SENAT) - Lei 8.706/1993. Contribuição ao Serviço Nacional de Aprendizado Industrial (SENAI) - Lei 4.048/1942. Contribuição ao Serviço Nacional de Aprendizado Rural (SENAR) - Lei 8.315/1991. Contribuição ao Serviço Social da Indústria (SESI) - Lei 9.403/1946. Contribuição ao Serviço Social do Comércio (SESC) - Lei 9.853/1946. Contribuição ao Serviço Social do Cooperativismo (SESCOOP) - art. 9, I, da MP /1998. Contribuição ao Serviço Social dos Transportes (SEST) - Lei 8.706/1993. Contribuição Confederativa Laboral (dos empregados) Contribuição Confederativa Patronal (das empresas) Contribuição de Intervenção do Domínio Econômico – CIDE Combustíveis - Lei /2001. Contribuição de Intervenção do Domínio Econômico – CIDE Remessas Exterior - Lei /2000. Contribuição para a Assistência Social e Educacional aos Atletas Profissionais - FAAP - Decreto 6.297/2007. Contribuição para Custeio do Serviço de Iluminação Pública - Emenda Constitucional 39/2002. Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional – CONDECINE. Contribuição para o Fomento da Radiodifusão Pública - art. 32 da Lei /2008. Contribuição Sindical Laboral (não se confunde com a Contribuição Confederativa Laboral, vide comentários sobre a Contribuição Sindical Patronal) Contribuição Sindical Patronal (não se confunde com a Contribuição Confederativa Patronal. Contribuição Social Adicional para Reposição das Perdas Inflacionárias do FGTS - (OAB, CRC, CREA, CRECI, CORE, etc.) Contribuições de Melhoria: asfalto, calçamento, esgoto, rede de água, rede de esgoto, etc. Fundo Aeroviário (FAER) - Decreto Lei 1.305/1974. Fundo de Combate à Pobreza - art. 82 da EC 31/2000. Fundo de Fiscalização das Telecomunicações (FISTEL) - Lei 5.070/1966 com novas disposições da Lei 9.472/1997. Fundo de Garantia por Tempo de Serviço (FGTS) Fundo de Universalização dos Serviços de Telecomunicações (FUST) - art. 6 da Lei 9.998/2000. Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf) Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) - Lei /2000. Imposto s/Circulação de Mercadorias e Serviços (ICMS) Imposto sobre a Exportação (IE) Imposto sobre a Importação (II) Imposto sobre a Propriedade de Veículos Automotores (IPVA) PAG. 1.")

35

TAXES... CONTINUED Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) Imposto sobre a Propriedade Territorial Rural (ITR) Imposto sobre a Renda e Proventos de Qualquer Natureza (IR - pessoa física e jurídica) Imposto sobre Operações de Crédito (IOF) Imposto sobre Serviços de Qualquer Natureza (ISS) Imposto sobre Transmissão Bens Inter-Vivos (ITBI) Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) INSS Autônomos e Empresários INSS Empregados INSS Patronal IPI (Imposto sobre Produtos Industrializados) Programa de Integração Social (PIS) e Programa de Formação do Patrimônio do Servidor Público (PASEP) Taxa de Autorização do Trabalho Estrangeiro Taxa de Avaliação in loco das Instituições de Educação e Cursos de Graduação - Lei /2004 Taxa de Avaliação da Conformidade - Lei / art. 13 Taxa de Classificação, Inspeção e Fiscalização de produtos animais e vegetais ou de consumo nas atividades agropecuárias - Taxa de Coleta de Lixo Taxa de Combate a Incêndios Taxa de Conservação e Limpeza Pública Taxa de Controle e Fiscalização Ambiental – TCFA - Lei /2000 Taxa de Controle e Fiscalização de Produtos Químicos - Lei /2001, art. 16 Taxa de Emissão de Documentos (níveis municipais, estaduais e federais) Taxa de Fiscalização da Aviação Civil - TFAC - Lei /2006 Taxa de Fiscalização da Agência Nacional de Águas – ANA - art. 13 e 14 da MP 437/2008 Taxa de Fiscalização CVM (Comissão de Valores Mobiliários) - Lei 7.940/1989 Taxa de Fiscalização de Sorteios, Brindes ou Concursos - art. 50 da MP /2001 Taxa de Fiscalização de Vigilância Sanitária Lei 9.782/1999, art. 23 Taxa de Fiscalização dos Produtos Controlados pelo Exército Brasileiro - TFPC - Lei /2003 Taxa de Fiscalização dos Mercados de Seguro e Resseguro, de Capitalização e de Previdência Complementar Aberta Taxa de Licenciamento Anual de Veículo - art. 130 da Lei 9.503/1997 Taxa de Licenciamento, Controle e Fiscalização de Materiais Nucleares e Radioativos e suas instalações - Lei 9.765/1998 Taxa de Licenciamento para Funcionamento e Alvará Municipal Taxa de Pesquisa Mineral DNPM - Portaria Ministerial 503/1999 Taxa de Serviços Administrativos – TSA – Zona Franca de Manaus - Lei 9.960/2000 Taxa de Serviços Metrológicos - art. 11 da Lei 9.933/1999 Taxas ao Conselho Nacional de Petróleo (CNP) Taxa de Outorga e Fiscalização - Energia Elétrica - art. 11, inciso I, e artigos 12 e 13, da Lei 9.427/1996 Taxa de Outorga - Rádios Comunitárias - art. 24 da Lei 9.612/1998 e nos art. 7 e 42 do Decreto 2.615/1998 Taxa de Outorga - Serviços de Transportes Terrestres e Aquaviários - art. 77, incisos II e III, a art. 97, IV, da Lei /2001 Taxas de Saúde Suplementar - ANS - Lei 9.961/2000, art. 18 Taxa de Utilização do SISCOMEX - art. 13 da IN 680/2006 Taxa de Utilização do MERCANTE - Decreto 5.324/2004 Taxas do Registro do Comércio (Juntas Comerciais) Taxas Processuais do Conselho Administrativo de Defesa Econômica - CADE - art. 23 da Lei /2011 PAG. 2

Imposto sobre Operações de Crédito (IOF) Imposto sobre Serviços de Qualquer Natureza (ISS) Imposto sobre Transmissão Bens Inter-Vivos (ITBI) Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) INSS Autônomos e Empresários. INSS Empregados. INSS Patronal. IPI (Imposto sobre Produtos Industrializados) Programa de Integração Social (PIS) e Programa de Formação do Patrimônio do Servidor Público (PASEP) Taxa de Autorização do Trabalho Estrangeiro. Taxa de Avaliação in loco das Instituições de Educação e Cursos de Graduação - Lei /2004. Taxa de Avaliação da Conformidade - Lei / art. 13. Taxa de Classificação, Inspeção e Fiscalização de produtos animais e vegetais ou de consumo nas atividades agropecuárias - Taxa de Coleta de Lixo. Taxa de Combate a Incêndios. Taxa de Conservação e Limpeza Pública. Taxa de Controle e Fiscalização Ambiental – TCFA - Lei /2000. Taxa de Controle e Fiscalização de Produtos Químicos - Lei /2001, art. 16. Taxa de Emissão de Documentos (níveis municipais, estaduais e federais) Taxa de Fiscalização da Aviação Civil - TFAC - Lei /2006. Taxa de Fiscalização da Agência Nacional de Águas – ANA - art. 13 e 14 da MP 437/2008. Taxa de Fiscalização CVM (Comissão de Valores Mobiliários) - Lei 7.940/1989. Taxa de Fiscalização de Sorteios, Brindes ou Concursos - art. 50 da MP /2001. Taxa de Fiscalização de Vigilância Sanitária Lei 9.782/1999, art. 23. Taxa de Fiscalização dos Produtos Controlados pelo Exército Brasileiro - TFPC - Lei /2003. Taxa de Fiscalização dos Mercados de Seguro e Resseguro, de Capitalização e de Previdência Complementar Aberta. Taxa de Licenciamento Anual de Veículo - art. 130 da Lei 9.503/1997. Taxa de Licenciamento, Controle e Fiscalização de Materiais Nucleares e Radioativos e suas instalações - Lei 9.765/1998. Taxa de Licenciamento para Funcionamento e Alvará Municipal. Taxa de Pesquisa Mineral DNPM - Portaria Ministerial 503/1999. Taxa de Serviços Administrativos – TSA – Zona Franca de Manaus - Lei 9.960/2000. Taxa de Serviços Metrológicos - art. 11 da Lei 9.933/1999. Taxas ao Conselho Nacional de Petróleo (CNP) Taxa de Outorga e Fiscalização - Energia Elétrica - art. 11, inciso I, e artigos 12 e 13, da Lei 9.427/1996. Taxa de Outorga - Rádios Comunitárias - art. 24 da Lei 9.612/1998 e nos art. 7 e 42 do Decreto 2.615/1998. Taxa de Outorga - Serviços de Transportes Terrestres e Aquaviários - art. 77, incisos II e III, a art. 97, IV, da Lei /2001. Taxas de Saúde Suplementar - ANS - Lei 9.961/2000, art. 18. Taxa de Utilização do SISCOMEX - art. 13 da IN 680/2006. Taxa de Utilização do MERCANTE - Decreto 5.324/2004. Taxas do Registro do Comércio (Juntas Comerciais) Taxas Processuais do Conselho Administrativo de Defesa Econômica - CADE - art. 23 da Lei /2011. PAG. 2.")

36

CAUSAS DE LAS ALTAS TASAS DE INTERÉS

Historia de Hiperinflación: La memoria de alta inflación influencía comportamiento económico, sobreestimando el riesgo de inflación. Existe una tendencia de pedir prestado con tasas de interés altas y evitar invertir a tasa fija, ya que la inflación alta beneficia a quien pide prestado y causa pérdidas a los inversionistas. Baja Tasa de Ahorro: 17% de nivel de ahorro no sustenta las necesidades de inversión, poniendo presión en tasas de interés. También, bajo ahorro significa alto consumo, lo que requiere de intereses altos para bajar inflación. Alto porcentaje de Prestamos Subsidiados: Se estima que 35% de los préstamos tienen subsidio en tasas, a través de instituciones del gobierno. Estos prestamos se calculan con tasas base de “Largo Plazo (TJLP)” que hoy está en 5.5%. Esto debilita la Política Monetaria, requiriendo tasas mayores para los créditos no subsidiados. Sistema Judicial Saturado y dificultades para proteger al acredor. Grande e ineficiente Gasto del Gobierno

que hoy está en 5.5%. Esto debilita la Política Monetaria, requiriendo tasas mayores para los créditos no subsidiados. Sistema Judicial Saturado y dificultades para proteger al acredor. Grande e ineficiente Gasto del Gobierno.")

37

MEGATENDENCIAS Consumo Interno

En cualquier escenario, Brasil va a continuar siendo un mercado grande, homogéneo y con necesidades... Buenos resultados para los proveedores 3.4 millones de automóviles se fabricaron en Se estima crecimiento del 9% anual Para el 2015, serán 1 millon de automóviles más por año. Los importados representan ya el 20% del mercado Refacciones, tiendas especializadas, carreteras, estacionamientos, gasolinerias, etc... Construcción de departamentos, casas, edificios Servicios para los nuevos hogares... Electricidad, TV, drenaje, agua, etc... Priductos “aspiracionales” se masifican: pollo, brackets, cines, comida rápida. Commodities (Producción, Preparación y Logistica) En cualquier escenario, Brasil será un gran productor de commodities Minerales y de Agricultura Soya, Azúcar, Alcohol, Jugo de Naranja, Café... Mineral de Hierro, Acero, otros minerales... Madera, productos forestales, Celulosa y Papel Proteína Animal

En cualquier escenario, Brasil será un gran productor de commodities Minerales y de Agricultura. Soya, Azúcar, Alcohol, Jugo de Naranja, Café... Mineral de Hierro, Acero, otros minerales... Madera, productos forestales, Celulosa y Papel. Proteína Animal.")

38

MEGATENDENCIAS Producción, transporte, almacenamiento y distribución de Energía En cualquier escenario, Brasil estará en el “límite” de su disponibilidad de Energía con respecto a sus necesidades, y además con requerimientos de ecología y sustentabilidad... Exploración, Perforación y Procesamiento de Petróleo En cualquier escenario, Brasil tendrá que confirmar, extraer y procesar las reservas probadas de petróleo en la zona conocida como Pre-sal. Esta actividad representa la mayor inversión de Brasil en los próximos 10 años, con complejidad muy alta. Muchas necesidades y abertura para empresas internacionales como socios y proveedores de servicio Educación, capacitación, servicios al personal, transporte, ingeniería, materiales de alta calidad, etc...

39

MEGATENDENCIAS Infraestructura

En cualquier escenario, Brasil tedrá que invertir fuertemente en Infraestructura para reducir el “costo Brasil” mejorar competitividad. Carreteras, aeropuertos, puertos, escuelas, hospitales, instalacioes de seguridad, comunicaciones, hoteles, estaciones de tratamiento de agua, plantas de energía, dragados y remediación de terrenos Materiales especiales de contrucción que mejoren la durabilidad, reduzcan el costo o la mao de obra o aumenten la disponibilidad velocidad de contrucción Ingeniería e innovación en procesos constructivos Equipos sistemas que se utilicen en aeropuertos, puertos, trasporte, etc. Educación y Salud En cualquier escenario, Brasil será un mercado importante para productos relacionados con la Educación y la Salud, que han sido identificados como las prioridades de un gobierno socialista, después de la erradicación de la pobreza.

40

MEGATENDENCIAS Copa del Mundo 2014 y Juegos Olímpicos 2016

En cualquier escenario, Brasil tendrá que ser un anfitrión de clase mundial en estos eventos, lo que enera oportunidades en construcción, hotelería, relaciones de negocios, mercadotécnia y ventas. Temas a monitorear para dar seguimiento a las Megatendecias: Tipo de Cambio.... Política de gobierno para el tipo de cambio Comercio Internacional... Allianzas, acuerdos y temas de apertura comercial Ecología... Puede ser un gran facilitador o bloqueador de negocios Impuestos... Brasil emite 3 leyes de impuestos nuevas por día... Laboral... Es importante planear, ya que negocios buenos pueden convertirse en malos en un futuro próximo con estos pasivos Consolidación Política... Seguir las tendencias políticas es importante en un país donde las cosas se deciden mucho en Brasilia

41

Trends that Have to be Watched

In all scenarios, Exchange Rate policy and level wil have a big effect on Investments, Product Development, Product Sourcing, Distribution and Cost. Expectation is stability for the next 2 years, and this opens up importing opportunities ( that might be challenged by the authorities) International Trade subsidies, restrictions and incentives could have a big effect on the year to year plans. A business area dealing with understanding and talking with policy makers will be required, as well as readiness for change Ecology and Sustainability will play an increasingly important role in all corporate or government sponsored project. Although there might be some delay in enforcement, it will eventually happen and have a large cost for unprepared parties Most scenarios imply that the government will improve on Tax and Labor current conditions, however, realities might make these improvements difficult. We advise to follow closely and adjust accordingly Political consolidation might still swing country’s priorities. Watching and planning for change in the 2014 elections is advisable

International Trade subsidies, restrictions and incentives could have a big effect on the year to year plans. A business area dealing with understanding and talking with policy makers will be required, as well as readiness for change. Ecology and Sustainability will play an increasingly important role in all corporate or government sponsored project. Although there might be some delay in enforcement, it will eventually happen and have a large cost for unprepared parties. Most scenarios imply that the government will improve on Tax and Labor current conditions, however, realities might make these improvements difficult. We advise to follow closely and adjust accordingly. Political consolidation might still swing country’s priorities. Watching and planning for change in the 2014 elections is advisable.")

42

Gracias Contribuciones y Preguntas

Presentaciones similares

>")