Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FINANZAS PÚBLICAS Y GESTIÓN PRESUPUESTAL

SISTEMA PRESUPUESTAL EN EL ORDEN LOCAL

2

CONTENIDO TEMÁTICO INTRUMENTOS DE GESTIÓN

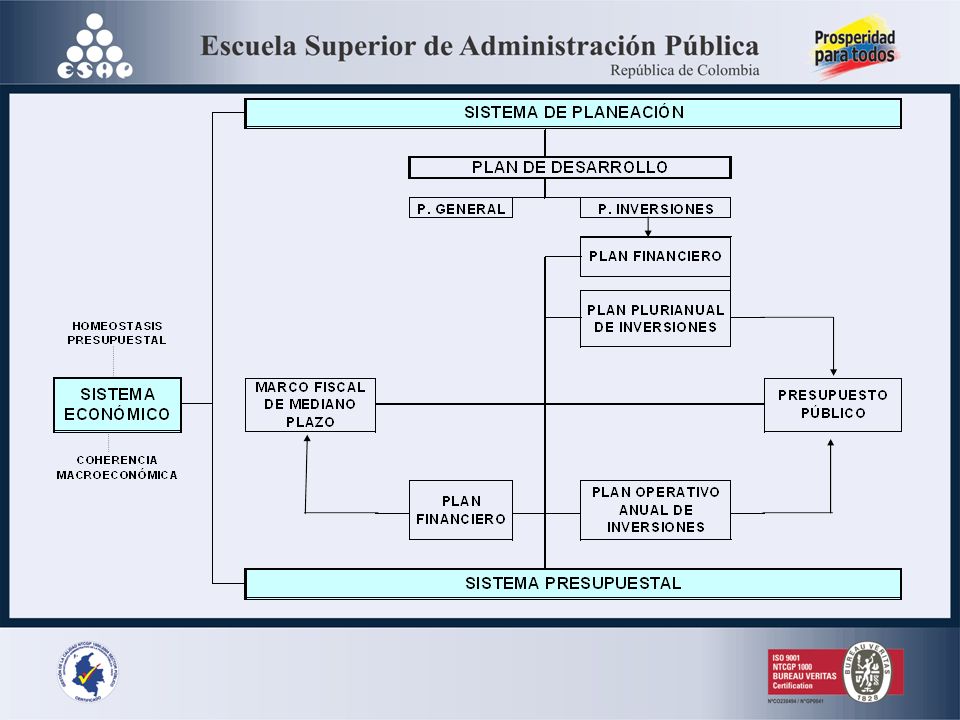

ARTICULACIÓN ENTRE EL SISTEMA PRESUPUESTAL Y EL SISTEMA DE PLANEACIÓN BANCO DE PROGRAMAS Y PROYECTOS

3

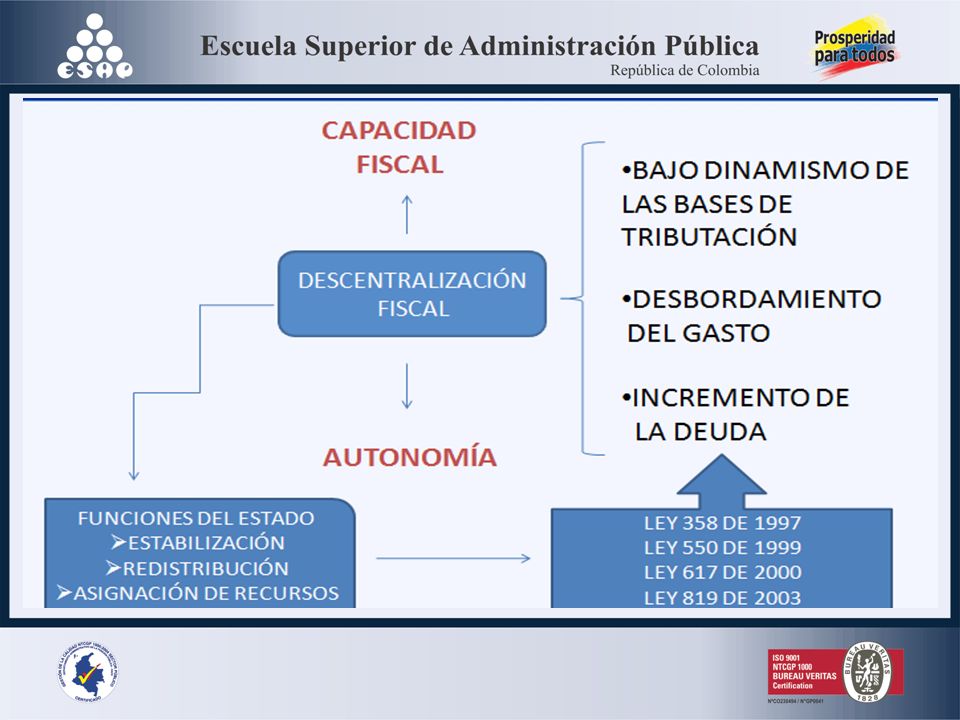

Colombia está compuesta por los siguientes tipos de entidades territoriales:

1102 Municipios: Es la entidad territorial fundamental de la división político-administrativa del Estado, con autonomía política, fiscal y administrativa dentro de los límites de la Constitución y las leyes. 32 Departamentos. 6 Distritos El Distrito Turístico y Cultural de Cartagena de Indias, el Distrito Turístico, Cultural e histórico de Santa Marta y Barranquilla Buenaventura y Tumaco como Distritos Especial, Industrial, Portuario, Biodiverso y Ecoturismo. Bogotá, Distrito Capital.

5

ESTATUTO DE PRESUPUESTO MUNICIPAL

DECRETO 111 DE 1996 COMPILACIÓN LEY 38 DE 1.989 LEY 179 DE 1.994 LEY 225 DE 1995 ARTICULO 109. “Las entidades territoriales al expedir las normas orgánicas de presupuesto deberán seguir las disposiciones de la Ley Orgánica del Presupuesto, adaptándolas a la organización, normas constitucionales y condiciones de cada entidad territorial. Mientras se expiden estas normas, se aplicará la Ley Orgánica del Presupuesto en lo que fuere pertinente”. ESTATUTO DE PRESUPUESTO MUNICIPAL

6

ESTATUTO DE PRESUPUESTO MUNICIPAL

CONCEJO MUNICIPAL C.P. ART. 313 – 5) “Dictar las normas orgánicas del presupuesto y expedir anualmente el presupuesto de rentas y gastos”

Dictar las normas orgánicas del presupuesto y expedir anualmente el presupuesto de rentas y gastos")

7

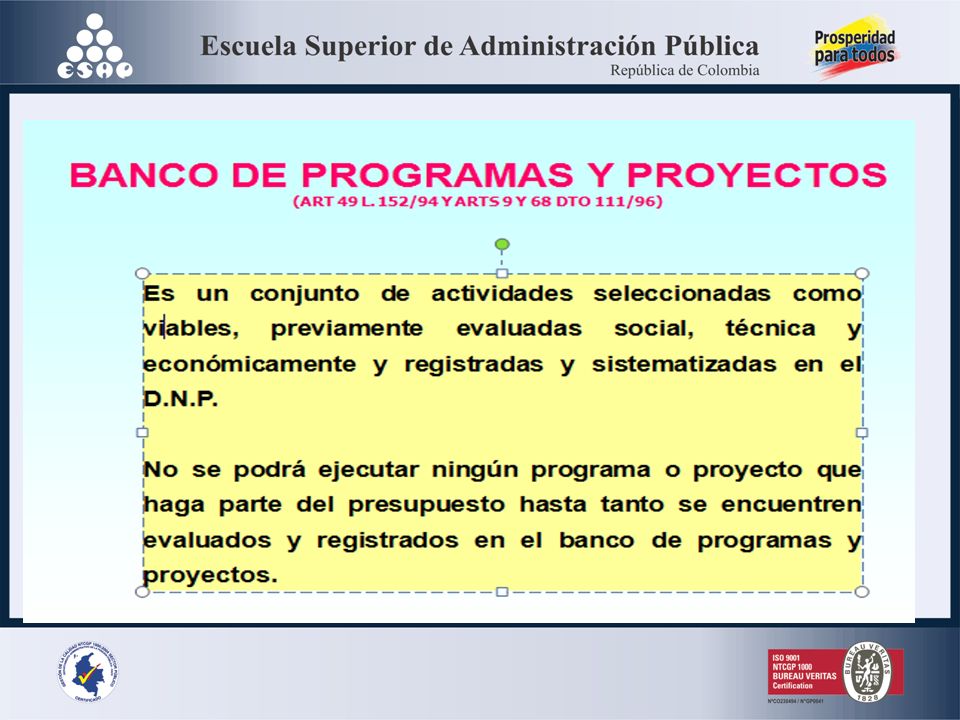

Banco de Programas y Proyectos

MFMP Plan Financiero POAI Banco de Programas y Proyectos PRESUPUESTO P.A.C. SISTEMA PRESUPUESTAL LOCAL

8

LEY 819 DE 2003 “ POR LA CUAL SE DICTAN NORMAS EN MATERIA DE PRESUPUESTO, RESPONSABILIDAD Y TRANSPARENCIA FISCAL Y SE DICTAN OTRAS DISPOSICIONES “

9

Marco fiscal de mediano plazo

Instrumento de planeación fiscal mediante el cual se busca garantizar la sostenibilidad de la deuda pública y la consistencia de los componentes del sistema presupuestal con éste propósito.

10

Marco fiscal de mediano plazo

Debe contener como mínimo: El Plan Financiero Las metas de superávit primario El nivel de deuda pública y un análisis de su sostenibilidad

11

Marco fiscal de mediano plazo

Las acciones y medidas específicas en las que se sustenta el cumplimiento de las metas y sus correspondientes cronogramas de ejecución Un informe de resultados fiscales de la vigencia fiscal anterior.

12

Marco fiscal de mediano plazo

La estimación del costo fiscal de las exenciones tributarias existentes en la vigencia anterior La relación de los pasivos exigibles y de los pasivos contingentes que pueden afectar la situación financiera de las E.T El costo fiscal de los proyectos de acuerdo sancionados en la vigencia fiscal anterior.

13

Marco fiscal de mediano plazo

En caso de incumplimiento del año anterior: La explicación de cualquier desviación respecto a las metas y las medidas necesarias para corregirlas. Incumplida la meta de SP, el MFMP debe reflejar un ajuste que garantice la sostenibilidad de la deuda pública.

14

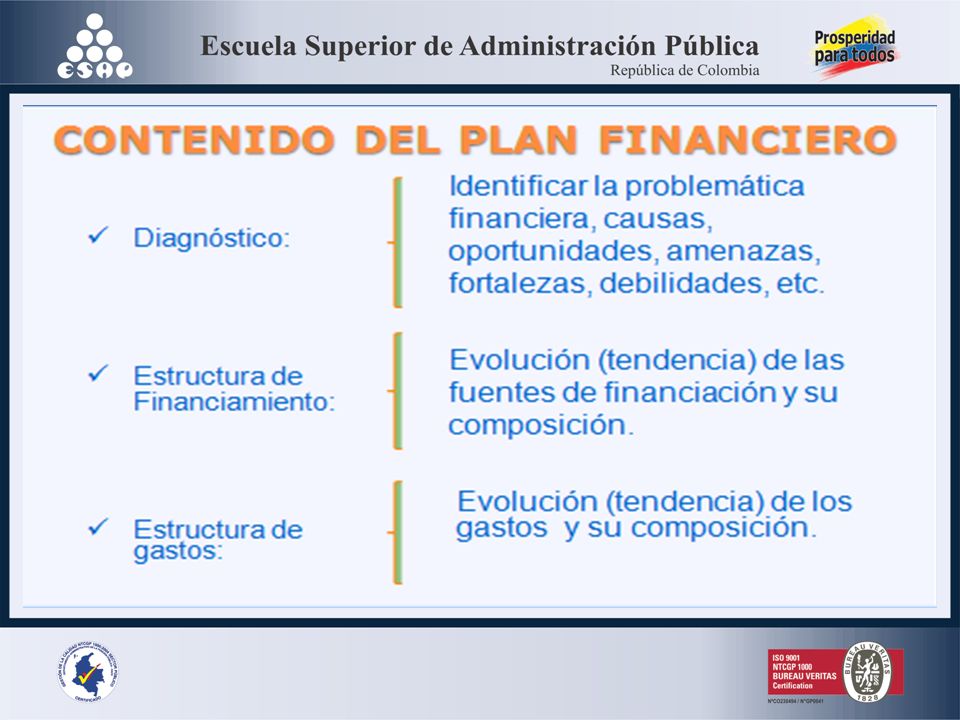

PLAN FINANCIERO Es un instrumento de planificación y gestión financiera de la administración municipal y sus entes descentralizados, que tiene como base las operaciones efectivas, tomando en consideración las previsiones de ingresos, gastos, déficit y su financiación.

16

SUPERAVIT PRIMARIO DEFINICIÓN

valor positivo que resulta de la diferencia entre la suma de los ingresos corrientes y los recursos de capital, diferentes a desembolsos de crédito, privatizaciones, capitalizaciones, utilidades del Banco de la República (para el caso de la Nación), y la suma de los gastos de funcionamiento, inversión y gastos de operación comercial.

, y la suma de los gastos de funcionamiento, inversión y gastos de operación comercial.")

17

¿QUE SON LAS OPERACIONES DE CRÉDITO PÚBLICO?

“Los actos o contratos que tienen por objeto dotar a la entidad estatal de recursos, bienes y servicios con plazo para su pago o aquellas mediante las cuales la entidad actúa como deudor solidario o garante de obligaciones de pago”

18

EL NIVEL DE DEUDA PÚBLICA Y SU SOSTENIBILIDAD COMPONENTE DEL MFMP

Detalle de las OCP Acreedor, Condiciones y Fechas Saldos a 31 dic. del año de cierre Amortizaciones a capital por año Pago de intereses por año Saldos por años

19

EL NIVEL DE DEUDA PÚBLICA Y SU SOSTENIBILIDAD COMPONENTE DEL MFMP

Saldo neto de la deuda por año Ingresos corrientes por año Sostenibilidad de la deuda Ahorro operacional por año Indicador de solvencia por año

20

AHORRO OPERACIONAL ES IGUAL A:

CAPACIDAD DE PAGO Flujo mínimo de ahorro operacional que permite efectuar cumplidamente el servicio de la deuda en todos los años, dejando un remanente para financiar inversiones. AHORRO OPERACIONAL ES IGUAL A: Ingresos Corrientes ( Tributarios y No tributarios+ Regalías + Compensaciones + SGP Propósito General) + Rendimientos Financieros + Recursos del Balance MENOS Gastos de Funcionamiento Transferencias Pagadas (Presupuesto del Concejo y Personería)

+ Rendimientos Financieros + Recursos del Balance. MENOS. Gastos de Funcionamiento. Transferencias Pagadas (Presupuesto del Concejo y Personería)")

22

CAPACIDAD DE PAGO INDICADOR DE SOLVENCIA INDICADOR DE SOSTENIBILIDAD

INTERESES / AHORRO OPERACIONAL = < 40% ENDEUDAMIENTO AUTÓNOMO CUANDO LOS INTERESES REPRESENTAN MENOS DEL 40% DEL AHORRO OPERACIONAL INDICADOR DE SOSTENIBILIDAD SALDO NETO DE LA DEUDA/ INGRESO CORRIENTE = < 80% SALDO NETO DE LA DEUDA EL INDICADOR DEBE SER MENOR O IGUAL AL 80%

23

IMPORTANTE Si la Entidad Territorial incumple al menos con uno de los indicadores pasa a semáforo rojo es decir pierde su capacidad de endeudamiento autónomo y para restablecerlo y acceder a una nueva OCP debe someterse a un plan de desempeño.

24

Las acciones para el cumplimiento de las metas, con cronogramas de ejecución

25

Medidas de fortalecimiento del ingreso

Depurar y recuperar cartera de los contribuyentes más representativos Actualizar el catastro municipal Incentivar la titulación de las tierras Reformas a la administración tributaria Actualización de censos de contribuyentes Adopción de programas de fiscalización y control Eliminación de trámites innecesarios

26

Medidas de fortalecimiento del ingreso

Refuerzos al régimen de sanciones Racionalización del régimen de exenciones y descuentos Revisión de las tarifas Programas de cobro persuasivo, administrativo y coactivo Fortalecimiento de la cultura de responsabilidad tributaria Modernización del sistema de recaudo Enajenación de activos y otros derechos de la administración municipal

27

Medidas de racionalización del gasto

Ajustar el presupuesto de gastos a las posibilidades reales de la entidad Reducir los gastos que no cuentan con financiación y los gastos redundantes o injustificados Llevar el costo de la nómina al valor financiable por el Municipio dentro de las restricciones de fuentes usos y límites de gastos señaladas en la ley 617 de 2000 Reducir los gastos por remuneración de servicios técnicos

28

Medidas de racionalización del gasto

Rediseño de la estructura orgánica de la administración central, descentralizada, órganos de control y corporación de elección popular. Adopción de planes de retiro de personal por supresión de cargos Actualización de la historia laboral de los empleados y cálculo del pasivo pensional de la entidad Convenios con otros municipios para el cumplimiento de funciones administrativas o la prestación de servicios que generen reducción de costos

29

Medidas de mejoramiento de perfil de la deuda

Refinanciar y/o renegociar la deuda vigente en condiciones más favorables para el municipio Suspender el acceso a los créditos de tesorería para solucionar desequilibrios permanentes del PAC

30

Medidas generales de fortalecimiento de la gestión financiera

Actualización de la normatividad municipal en materia tributaria Actualización de la normatividad municipal presupuestal Consolidación del sistema de información financiero y administrativo municipal Fortalecimiento del BPPIM Integración de la gestión financiera y administrativa municipal Establecimiento de un sistema adecuado de gestión de personal (procedimientos de selección, evaluación, promoción y control, elaboración de manuales de funciones y procedimientos, etc.)

")

31

La estimación del costo fiscal de las exenciones tributarias existentes

32

La estimación del costo fiscal de las exenciones tributarias existentes

A Impuesto B Contribuyentes C Valor a tributar sin exención D Valor tributado con exención F Costo fiscal de la exención C - D G Beneficios Obtenidos H Balance Subtotal TOTAL

33

La relación de los pasivos exigibles y contingentes que afecten la situación financiera

Pasivo Exigible: Vencimiento dentro de la misma vigencia fiscal en la que se hace el análisis Pasivo Contingente: Puede convertirse en un pasivo exigible por efecto de una sentencia, el incumplimiento de un crédito en el que la persona jurídica Municipio actuó como garante

34

Impacto Fiscal de las Normas

Todo proyecto de acuerdo, que ordene gasto o que otorgue beneficios tributarios debe: Hacer explícito el Impacto Fiscal Ser compatible con el MFMP

35

Impacto Fiscal de las Normas

En la exposición de motivos y en las ponencias de trámite respectivas se debe hacer explícito El Costo Fiscal de la iniciativa y la fuente de ingreso adicional generada para el financiamiento de dicho costo.

36

compromiso de la administración.

Implica determinar el costo fiscal de todos los actos de la administración municipal que tengan efectos en el comportamiento de los ingresos y los gastos y garantizar que sean compatibles con las metas fijadas en éste.

37

VIGENCIAS FUTURAS EXCEPCIONALES

LEY 1483 DE 2011 Las vigencias futuras excepcionales solo podrán ser autorizadas para proyectos de infraestructura, energía, comunicaciones, y en gasto público social en los sectores de educación, salud, agua potable y saneamiento básico, que se encuentren debidamente inscritos y viabilizados en los respectivos bancos de proyectos.

38

La corporación de elección popular se abstendrá de otorgar la autorización, si los proyectos objeto de la vigencia futura no están consignados en el Plan de Inversiones del Plan de Desarrollo respectivo y si sumados todos los compromisos que se pretendan adquirir por esta modalidad y sus costos futuros de mantenimiento y/o administración, excede la capacidad de endeudamiento de la entidad territorial, de forma que se garantice la sujeción territorial a la disciplina fiscal, en los términos del Capítulo 11 de la Ley 819 de 2003.

39

IMPORTANTE Esta figura puede ser utilizada por los gobiernos locales para impulsar obras prioritarias, proyectos considerados por el Gobierno Nacional como de importancia estratégica o los contemplados en el Plan de Desarrollo que cumplan con las características mencionadas.

41

P.O.A.I. Sub-nacionales El POAI es el principal vínculo entre el Plan de Desarrollo y el Sistema Presupuestal Es el instrumento de programación de la inversión anual, en el cual se relacionan los proyectos de inversión clasificados por sectores, programas y metas de productos a las que va a contribuir con su ejecución durante la vigencia fiscal. Una vez incluido en el presupuesto aprobado, se constituye en la base de la actuación de las diferentes dependencias de las administraciones

42

Parte Estratégica del POAI

Fuente: DNP

43

Proyectos de Inversión del POAI

Los proyectos de inversión que se incorporen al POAI deben estar registrados en el Banco de Programas y Proyectos de Inversión El registro de los proyectos se realiza por la dependencia sectorial, en el Banco de Programas y Proyectos de Inversión Municipal e implica los pasos previos de radicación y calificación de viabilidad

44

Proyectos de Inversión del POAI

Mediante el análisis de elegibilidad y priorización, la Administración municipal debe garantizar que los proyectos no sólo sean técnicamente factibles y económica y socialmente rentables, sino que, además, mediante su ejecución se logren los objetivos estratégicos del Plan

46

METODOLOGIA GENERAL AJUSTADA

Tiene como objeto proveer un sistema de información ágil y eficiente en el proceso de identificación, preparación, evaluación y programación de los Proyectos de Inversión. La MGA permite al usuario consignar la información de identificación del problema o necesidad a partir de las causas, los efectos y las posibles alternativas de solución, (se debe tener por lo menos una alternativa de solución al problema o necesidad). A esta(s) alternativa(s) se le realizará(n) los estudios institucional – organizacional, localización, técnico, ambiental, económico, comunitario, de mercado, financiero y legal, siempre que sean necesarios de acuerdo al tipo de proyecto o sean requeridos por la entidad que emite el concepto de viabilidad.

. A esta(s) alternativa(s) se le realizará(n) los estudios institucional – organizacional, localización, técnico, ambiental, económico, comunitario, de mercado, financiero y legal, siempre que sean necesarios de acuerdo al tipo de proyecto o sean requeridos por la entidad que emite el concepto de viabilidad.")

47

BANCO DE PROGRAMAS DE Y PROYECTOS - S.G.R.

Artículo 3. BANCO DE PROGRAMAS Y PROYECTOS DE INVERSIÓN DEL SISTEMA GENERAL DE REGALIAS. El Banco de Programas y Proyectos de Inversión del Sistema General de Regalías constituye la herramienta para el registro y disposición de proyectos de inversión considerados como viables para su financiamiento con cargo a los recursos de los Fondos de Ciencia, Tecnología e Innovación, de Desarrollo Regional, de Compensación Regional y demás beneficiarios, con excepción de los proyectos de impacto local financiables con cargo a los recursos a que se refiere el numeral 2 del artículo 34 de la ley 1530 de 2012, que para efectos del presente decreto se asimilan a asignaciones directas. El Banco de Programas y Proyectos de Inversión del Sistema General de Regalías a que se refiere el presente artículo será administrado por el Departamento Nacional de Planeación.

48

BANCO DE PROGRAMAS DE Y PROYECTOS - S.G.R.

ARTICULO 4. BANCO DE PROGRAMAS Y PROYECTOS DE INVERSIÓN DE LAS ENTIDADES TERRITORIALES PARA El SISTEMA GENERAL DE REGALÍAS. Los Bancos de Programas y Proyectos de Inversión de las entidades territoriales para el Sistema General de Regalías constituyen la herramienta para el registro y disposición de proyectos de inversión considerados como viables para su financiamiento con cargo a los recursos de asignaciones directas y los proyectos de impacto local financiables con cargo a los recursos a que se refiere el numeral 2 del artículo 34 de la ley 1530 de 2012

49

BANCO DE PROGRAMAS DE Y PROYECTOS - S.G.R.

ARTICULO 4. BANCO DE PROGRAMAS Y PROYECTOS DE INVERSIÓN DE LAS ENTIDADES TERRITORIALES PARA El SISTEMA GENERAL DE REGALÍAS En cada entidad receptora de asignaciones directas o de recursos para el financiamiento de proyectos de impacto local existirá un Banco de Programas y Proyectos de Inversión para Sistema General de Regalías que será administrado por las Secretarías de Planeación de cada entidad territorial o quien haga sus veces.

50

ARTICULO 5. INTEGRACIÓN DE LOS BANCOS DE PROGRAMAS Y PROYECTOS DEL SISTEMA GENERAL DE REGALIAS. El Departamento Nacional de Planeación definirá la metodología e instructivos para la integración de la información entre los Bancos de Programas y Proyectos del Sistema General de Regalías. Dicha integración permitirá el acceso a la información necesaria para el funcionamiento del Sistema de Monitoreo, Seguimiento, Control y Evaluación del Sistema General de Regalías y para la Plataforma Integrada del Sistema General de Regalías. PARÁGRAFO. los proyectos registrados en los Bancos de Programas y Proyectos de Inversión de las entidades territoriales para el Sistema General de Regalías deberán migrarse, por parte de las secretarías de planeación de las entidades territoriales, al Banco de Programas y Proyectos de Inversión del Sistema que administra el Departamento Nacional de Planeación.

51

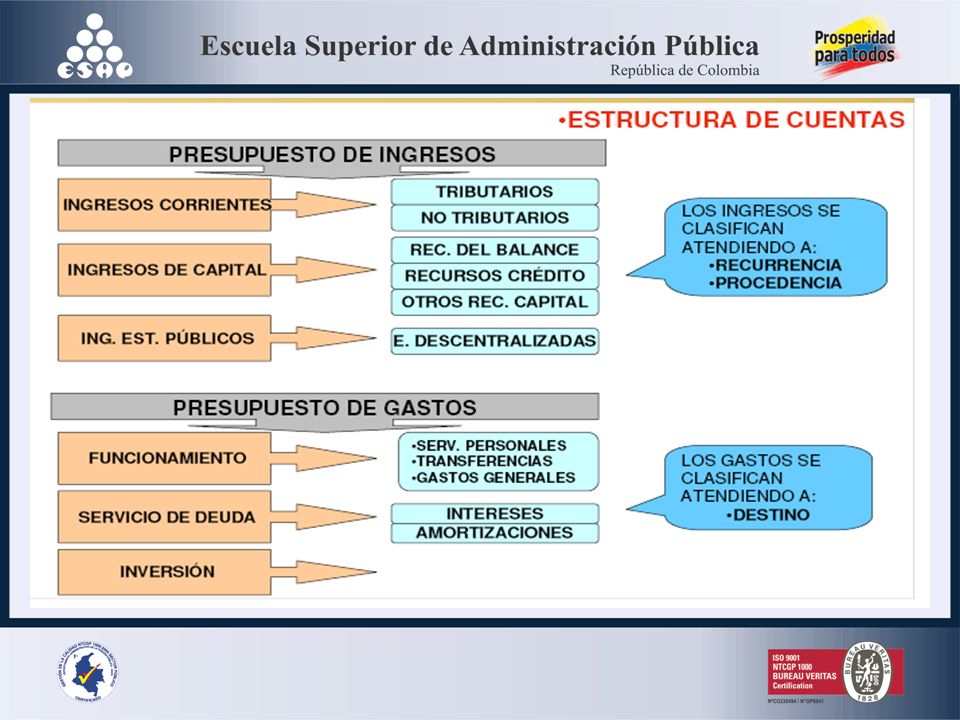

PRESUPUESTO PÚBLICO ES UN ELEMENTO DEL SISTEMA PRESUPUESTAL, POR MEDIO DEL CUAL SE ESTIMAN anticipadamente los ingresos y se autorizan los gastos públicos, para unA VIGENCIA FISCAL.

55

PROGRAMA ANUAL MENSUALIZADO DE CAJA

ART ES EL INSTRUMENTO MEDIANTE EL CUAL SE DEFINE EL MONTO MÁXIMO MENSUAL DE FONDOS DISPONIBLES EN LA CUENTA ÚNICA NACIONAL, PARA LOS ÓRGANOS FINANCIADOS CON RECURSOS DE LA NACIÓN, Y EL MONTO MÁXIMO MENSUAL DE PAGOS DE LOS ESTABLECIMIENTOS PÚBLICOS DEL ORDEN NACIONAL EN LO QUE SE REFIERE A SUS PROPIOS INGRESOS, CON EL FIN DE CUMPLIR CON SUS COMPROMISOS

56

P.A.C. DE LA VIGENCIA ACTUAL P.A.C. DE RESERVAS Y CUENTAS POR PAGAR

CLASIFICACIÓN P.A.C. P.A.C. DE LA VIGENCIA ACTUAL P.A.C. DE RESERVAS Y CUENTAS POR PAGAR

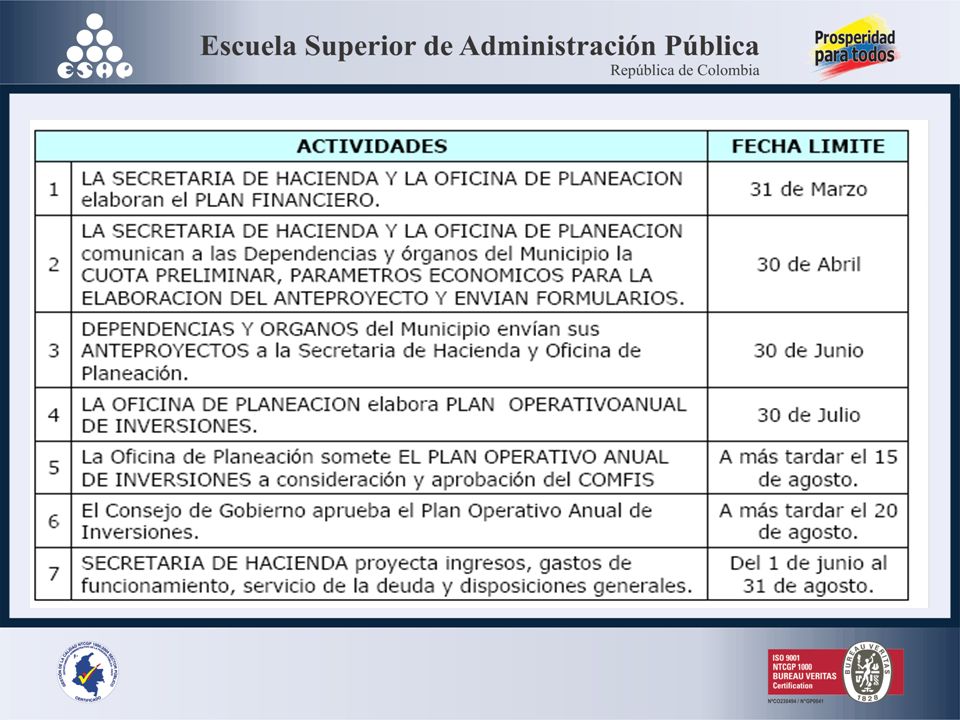

57

COMO ELABORAR EL P.A.C.?

58

OBJETIVOS DEL P.A.C.

60

FINANZAS PÚBLICAS Y GESTIÓN PRESUPUESTAL

PRINCIPALES FUENTES DE RECURSOS

61

SISTEMA GENERAL DE PARTICIPACIONES

FUENTES DE RECURSOS SISTEMA GENERAL DE REGALIAS RECURSOS PROPIOS OPERACIONES DE CRÉDITO

62

RECURSOS PROPIOS La facultad impositiva (impuestos)

Obligaciones a favor de la entidad territorial (bienes y servicios) En desarrollo de su misión y competencias (USO DEL SUELO, GESTIÓN URBANISTICA, ENTRE OTROS). Fuente: DNP, 2007

En desarrollo de su misión y competencias. (USO DEL SUELO, GESTIÓN URBANISTICA, ENTRE OTROS). Fuente: DNP,")

63

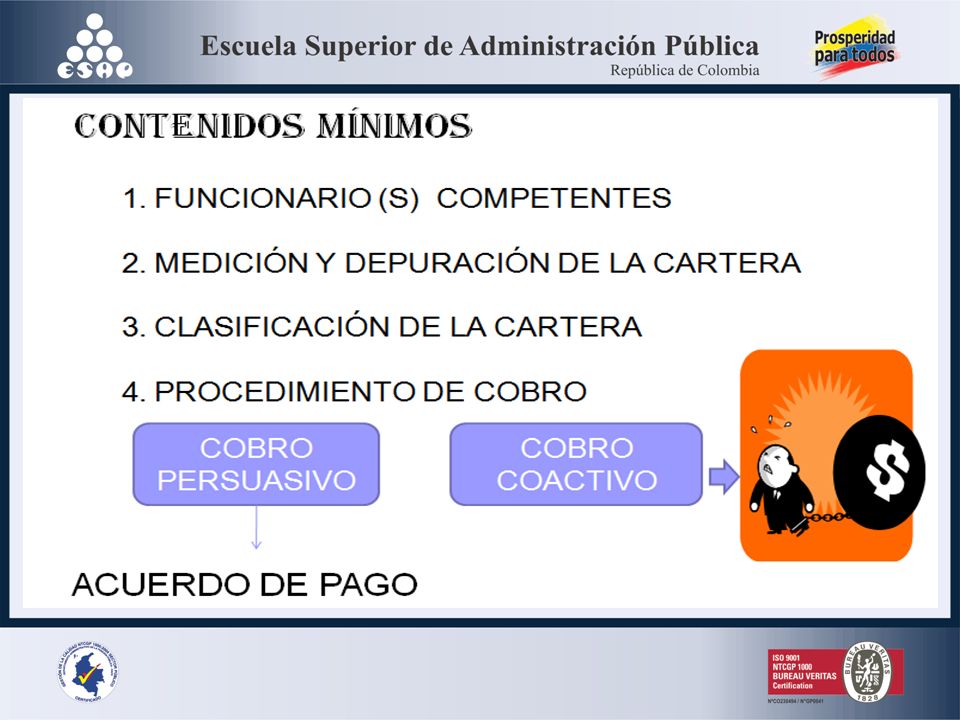

HERRAMIENTAS para la gestión del ingreso

PLAN DE ACCIÓN DE LA GESTIÓN TRIBUTARIA REGLAMENTO INTERNO DE CARTERA COBRO PERSUASIVO COBRO COACTIVO LA FISCALIZACIÓN

64

PLAN DE ACCIÓN DE LA GESTIÓN TRIBUTARIA

INSTRUMENTO DE POLÍTICA FISCAL ACTIVIDADES RESPONSABLES OBJETO COBERTURA INDICADORES DE GESTIÓN

65

REGLAMENTO INTERNO DE RECAUDO DE CARTERA

ACTO ADMINISTRATIVO CONTIENE LAS REGLAS QUE RIGEN EL DESARROLLO DE LA FUNCIÓN DE COBRO LEY 1066 DE “POR LA CUAL SE DICTAN NORMAS RELACIONADAS CON LA NORMALIZACIÓN DE LA CARTERA PÚBLICA Y SE DICTAN OTRAS DISPOSICIONES - DECRETO 4473 DE 2006

67

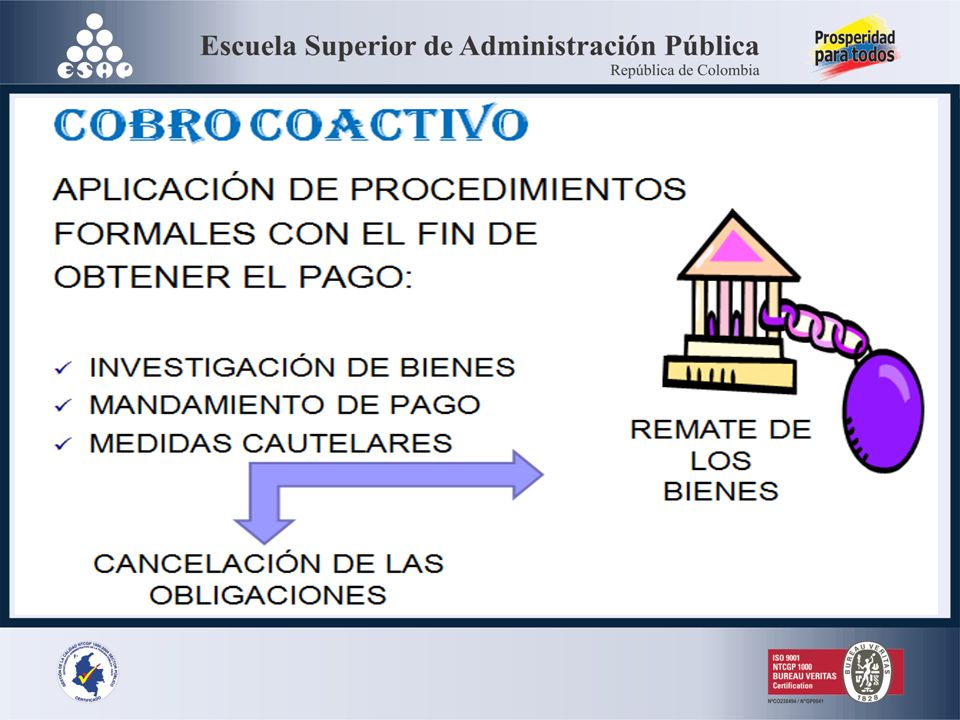

COBRO PERSUASIVO ACTUACIONES QUE PRETENDEN UN ACERCAMIENTO CON EL DEUDOR PARA LA CANCELACIÓN DE LAS DEUDAS DE FORMA VOLUNTARIA

69

FISCALIZACIÓN CONJUNTO DE TAREAS, ACCIONES Y MEDIDAS, TENDIENTES AL CUMPLIMIENTO INTEGRO, CABAL Y OPORTUNO POR PARTE DEL CONTRIBUYENTE DE SUS OBLIGACIONES TRIBUTARIAS.

71

ASPECTOS A MEJORAR *DESCONOCIMIENTO DE LA LEY

*CONCIENCIA TRIBUTARIA *DESCONOCIMIENTO DE LA LEY *DEFICIENCIAS EN EL CONTROL

74

SISTEMA GENERAL DE PARTICIPACIONES

El SGP es el conjunto de recursos que la Nación transfiere por mandatos de los Art 356 y 357 de la Constitución Política (reformados por los A.L. No. 01 de 2001 y A.L. No. 04 de 2007) a los gobiernos sub nacionales para financiar servicios a su cargo como: Educación, Salud, Agua potable y saneamiento básico, y los definidos en el art.76 de la Ley 715 de 2001.

a los gobiernos sub nacionales para financiar servicios a su cargo como: Educación, Salud, Agua potable y saneamiento básico, y los definidos en el art.76 de la Ley 715 de")

75

LEY 715 DE 2001

78

SECTOR SALUD Ley 715 de 2001 Dirección

Dirigir y coordinar el sector salud y el SGSSS en su jurisdicción Gestionar los recursos con destinación específica para salud y administrar el Fondo Local de Salud. Supervisar el acceso a los servicios de salud para la población de su jurisdicción. Aseguramiento Financiar la afiliación al Régimen Subsidiado Identificar a la población pobre y vulnerable y seleccionar a los beneficiarios del Régimen Subsidiado Contratar el aseguramiento en el Régimen Subsidiado de la población pobre y vulnerable y realizar el control Promover al Régimen Contributivo y evitar la evasión y elusión de aportes. Salud Pública Formular, ejecutar y evaluar el Plan de Atención Básica municipal. Vigilar y controlar la calidad, producción, comercialización y distribución de alimentos para consumo humano y consumo animal riesgosos para la salud humana. Vigilar la calidad del agua para consumo humano; el manejo de residuos sólidos, radiaciones ionizantes, excretas, residuos líquidos y aguas servidas; y la calidad del aire. Ejecutar la promoción, prevención, vigilancia y control de vectores y zoonosis. Ley 100 de 1993 Funciones de dirección y organización de los servicios de salud para garantizar la salud pública y la oferta de servicios de salud por instituciones públicas por contratación de servicios o por el otorgamiento de subsidios a la demanda. Fortalecer el sistema de centros y puestos de salud (primer nivel de atención)

")

79

LEY 1438 DE 2011 “POR MEDIO DE LA CUAL SE REFORMA EL SGSSS Y SE DICTAN OTRAS DISPOSICIONES” LA NACIÓN COMO RECTOR DE LA POLÍTICA – MINPROTECCIÓN SOCIAL PLAN DECENAL DE SALUD PÚBLICA PLANES BIENALES DE INVERSIONES PÚBLICAS EN SALUD PLANES DE INTERVENCIONES COLECTIVAS

80

LEY 1438 DE 2011 ARTÍCULO 11. CONTRATACIÓN DE LAS ACCIONES DE SALUD PÚBLICA Y PROMOCIÓN Y PREVENCIÓN. Las acciones de salud pública y promoción y prevención, serán ejecutadas en el marco de la estrategia de atención primaria en salud, de acuerdo con el Plan Territorial de Salud y se contratarán y ejecutarán de forma articulada. Los recursos de las entidades territoriales a los que se refiere el presente artículo continuarán girándose y manejándose en las Cuentas Maestras de que trata el literal B, del artículo 13 de la Ley 1122 del (FONDO LOCAL DE SALUD) Los gobernadores y alcaldes contratarán las acciones colectivas de salud pública de su competencia con las redes conformadas en el espacio poblacional determinado por el municipio con base en la reglamentación establecida por el Ministerio de la Protección Social, para la prestación de servicios de salud, conforme a la estrategia de Atención Primaria en Salud.

Los gobernadores y alcaldes contratarán las acciones colectivas de salud pública de su competencia con las redes conformadas en el espacio poblacional determinado por el municipio con base en la reglamentación establecida por el Ministerio de la Protección Social, para la prestación de servicios de salud, conforme a la estrategia de Atención Primaria en Salud.")

81

LEY 1438 DE 2011 ARTÍCULO 15. EQUIPOS BÁSICOS DE SALUD. El ente territorial, conforme a la reglamentación del Ministerio de la Protección Social, definirá los requisitos óptimos para habilitar la conformación de los Equipos Básicos de Salud, como un concepto funcional y organizativo que permita facilitar el acceso a los servicios de salud en el marco de la estrategia de Atención Primaria en Salud. Para la financiación y constitución de estos equipos concurrirán el talento humano y recursos interinstitucionales del sector salud destinados a la salud pública y de otros sectores que participan en la atención de los determinantes en salud. La constitución de equipos básicos implica la reorganización funcional, capacitación y adecuación progresiva del talento humano. Los equipos básicos deberán ser adaptados a las necesidades y requerimientos de la población.

82

LEY 1438 DE ASEGURAMIENTO ARTÍCULO 22. PORTABILIDAD NACIONAL. Todas las Entidades Promotoras de Salud deberán garantizar el acceso a los servicios de salud en el territorio nacional, a través de acuerdos con prestadores de servicios de salud y Entidades Promotoras de Salud. Las Entidades Promotoras de Salud podrán ofrecer los planes de beneficios en los dos regímenes, preservando los atributos de continuidad, longitudinalidad, integralidad, y adscripción individual y familiar a los equipos básicos de salud y redes integradas de servicios. El acceso a la atención de salud será a través de la cédula de ciudadanía u otro documento de identidad. PARÁGRAFO TRANSITORIO. Esta disposición entrará en vigencia a más tardar el primero (1o) de junio del 2013.

de junio del")

83

REGIMEN SUBSIDIADO ARTÍCULO 29. ADMINISTRACIÓN DEL RÉGIMEN SUBSIDIADO. Los entes territoriales administrarán el Régimen Subsidiado mediante el seguimiento y control del aseguramiento de los afiliados dentro de su jurisdicción, garantizando el acceso oportuno y de calidad al Plan de Beneficios. El Ministerio de la Protección Social girará directamente, a nombre de las Entidades Territoriales, la Unidad de Pago por Capitación a las Entidades Promotoras de Salud, o podrá hacer pagos directos a las Instituciones Prestadoras de Salud con fundamento en el instrumento jurídico definido por el Gobierno Nacional. En todo caso, el Ministerio de la Protección Social podrá realizar el giro directo con base en la información disponible, sin perjuicio de la responsabilidad de las entidades territoriales en el cumplimiento de sus competencias legales. El Ministerio de la Protección Social definirá un plan para la progresiva implementación del giro directo.

84

REGIMEN SUBSIDIADO ARTÍCULO 31. MECANISMO DE RECAUDO Y GIRO DE LOS RECURSOS DEL RÉGIMEN SUBSIDIADO. Habrá una cuenta individual por cada distrito, municipio y departamento, en las cuales se registrarán los valores provenientes de los recursos de que trata el inciso anterior, cuyos titulares son las entidades territoriales, las cuales deberán presupuestarlos y ejecutarlos sin situación de fondos. Para estos efectos, se entenderá que las entidades territoriales comprometen el gasto al determinar los beneficiarios de los subsidios y ejecutan la apropiación mediante los giros que realice la Nación de conformidad con la presente ley. De la cuenta individual se girarán directamente estos recursos a las Entidades Promotoras de Salud y/o a los prestadores de servicios de salud.

85

A.L. 04 DE 2007 OBJETIVO: MANTENER EL S.G.P. DESLIGADO DE LOS INGRESOS CORRIENTES DE LA NACIÒN, GARANTIZANDO SU CRECIMIENTO ESTABLE Y LA SOSTENIBILIDAD MACROECONÓMICA DE LA NACIÓN

86

PRINCIPALES MODIFICACIONES

87

PRINCIPALES MODIFICACIONES

88

LEY 1176 DE 2007

89

AGUA POTABLE Y S. BÁSICO

90

ALIMENTACIÓN ESCOLAR

91

PRIMERA INFANCIA

92

PROPOSITO GENERAL 17% MUNICIPIOS MENORES DE 25000 HABITANTES

60 % POBREZA RELATIVA 40% POBLACIÓN 40% POBREZA RELATIVA 40% POBLACIÓN 10% ESF. FISCAL 10% ESF. ADMINISTRATIVO 83% PARA TODOS LOS MUNICIPIOS

93

PROPOSITO GENERAL - DESTINACIÓN

42% LIBRE DESTINACIÓN 58% FORZOSA INVERSIÓN 4% DEPORTE 3% CULTURA 100% 10% FONPET 83% LIBRE INVERSIÓN

94

MUNICIPIOS RIBEREÑOS DEL RIO MAGDALENA

95

ÚLTIMOS AJUSTES……. De los recursos asignados al sector educación se realizo la distribución parcial para gratuidad de acuerdo con el Decreto 4708 de 2011. con la aprobación del Plan de Desarrollo Nacional “Prosperidad para todos” a partir de la vigencia 2012 la destinación porcentual de recursos, para los sectores de deporte y recreación y cultura será la siguiente: El ocho por ciento (8%) para deporte y recreación y el seis por ciento (6%) para cultura. (Articulo 14°)

para deporte y recreación y el seis por ciento (6%) para cultura. (Articulo 14°)")

96

DEPENDENCIA DE LAS TRANSFERENCIAS

Mide la importancia que estos recursos tienen en relación con el total de fuentes de financiación, es decir, indica el peso que tienen estos recursos en el total de ingresos, y su magnitud refleja el grado en el cual las transferencias se convierten en los recursos fundamentales para financiar el desarrollo territorial. Un indicador por encima de 60% señala que la entidad territorial financia sus gastos principalmente con recursos de transferencias de la Nación.

97

MUCHAS GRACIAS POR SU AMABLE ATENCIÓN

OLGA JEANET MALAGÓN DEVIA

Presentaciones similares

EN LOS PROCESOS DE DESARROLLO.>")