Descargar la presentación

La descarga está en progreso. Por favor, espere

1

COMPETENCIA BANCARIA EN MEXICO

IMEF, 19 de Marzo Marcos Avalos Facultad de Economía y Negocios, Universidad Anáhuac. Fausto Hernández División de Economía, CIDE 2 1

2

La Banca en México: su historia reciente

Hasta 1982: Banca Privada : Banca Estatizada : Re-Privatización y Liberalización : Proceso de Recuperación y Consolidación : Rescate Bancario y Reformas 1994: Crisis Bancaria Generalizada

3

Privatización ( ) Se pagó un valor en libros alto para los bancos Regulación Prudencial muy relajada (casi inexistente) Toma excesiva de riesgos por parte de la banca Existencia exacerbada de crédito relacionado

4

Veces Valor en Libros del Proceso de Privatización

5

⇒ Salida de capitales ⇒ Crisis Financiera

Fragilidad Externa: Apreciación TCR con Def. Bal. Pagos Estructura de Deuda ⇒ Tesobonos Acontecimientos políticos Fragilidad Financiera: Alto apalancamiento del sector empresarial Baja calidad cartera crediticia, excesivo crédito consumo Alta exposición al Riesgo ⇒ Riesgo Moral, creación Fobaproa Crédito Relacionado ⇒ Salida de capitales ⇒ Crisis Financiera

7

Rescate Bancario Rescate a deudores de la banca

Se realiza por medio Fobaproa Costo Fiscal inicial 17 por ciento PIB

8

Recuperación e Inicio de Consolidación del Sistema Financiero 2000-2004

Los bancos se encuentran debidamente capitalizados La cartera vencida de los bancos disminuyó significativamente Las fusiones han continuado, en especial compra de bancos mexicanos por parte de extranjeros

9

Recuperación e Inicio de Consolidación del Sistema Financiero 2000-2004

Continúa el fortalecimiento del marco legal: Reforma a la Ley de Instituciones de Crédito (4 de jun. 01) Ley de Bansefi y su reforma (1o. de jun. 01 y 24 jun 02) Ley de la Financiera Rural (26 de dic. 02) Ley de la Sociedad Hipotecaria Federal y su reforma (11 de oct. 01 y 24 de jun 02)

Ley de Bansefi y su reforma (1o. de jun. 01 y 24 jun 02) Ley de la Financiera Rural (26 de dic. 02) Ley de la Sociedad Hipotecaria Federal y su reforma (11 de oct. 01 y 24 de jun 02)")

10

Retos a enfrentar La penetración financiera permanece muy baja con respecto a estándares internacionales. Los activos bancarios ascienden a tan sólo el 30 por ciento del PIB en comparación con 96 por ciento de Chile y 385% de Panamá La estructura crediticia se concentra en consumo y no en créditos productivos

11

Retos a enfrentar El margen financiero promedio permanece alto con estándares internacionales, en 7.5 por ciento, Aunque éste tiene una tendencia a la baja. Existe un elevado nivel de comisiones cobradas por parte de la banca La calidad del servicio medida en sucursales per cápita, costos operativos, número de cajeros per cápita, tiempo de espera en una sucursal, etc, tiene todavía que mejorar

12

Otras peculiaridades de la banca

Producto principal sujeto a información asimétrica e incompleta Empresa multiproducto Morgan (2002) “especie de Caja Negra” El producto principal tiene que descansar en un contrato, y la transaccicón no es inmediata El análisis de competencia se dificulta

especie de Caja Negra El producto principal tiene que descansar en un contrato, y la transaccicón no es inmediata. El análisis de competencia se dificulta.")

13

Competencia Bancaria en Mexico

Enfoque tradicional de estructura de Mercado Indices de Concentración Análisis de las Fusiones Enfoque de Impugnabilidad en mercados relevantes, mas no como empresa Camino de Comisiones versus Ingresos por Intereses (al ser multiproducto ello permite subsidio cruzado)

")

14

Mercados Constestables (o impugnabilidad)

Enfoque alternativo que se basa en la teoría de la impugnabilidad en industrias multi-producto. El argumento principal es que en algunas industrias que ofrecen varios productos, por su naturaleza, la oferta de uno o más de ellos puede darse sin incurrir en costos de entrada y, una vez realizada la ganancia, también con libre costos de salida, la empresa puede abandonar ese mercado.

15

Mercados Constestables (o impugnabilidad)

En la banca esta teoría puede usarse para identificar si esta industria enfrenta impugnación por parte de otras entidades, financieras y no financieras. El elemento central de la impugnabilidad es que el mercado sea vulnerable a las fuerzas competitivas, incluso cuando éste es operado por un oligopolio o monopolio.

16

1. ¿Quién es la autoridad?

17

Estructura del sistema financiero mexicano

(para el 31 de marzo de 2004) Entidades reguladoras Banco de México Secretaría de Hacienda y Crédito Público Comisión Nacional del Sistema de Ahorro para el Retiro Comisión Nacional de Seguros y Fianzas Comisión Nacional Bancaria y de Valores CONDUSEF Grupos Financieros Instituciones de Crédito Instituciones Valores Otras Inst. Financieras Compañías de seguros uniones de crédito bancos comerciales Bolsa Mexicana de Valores almacenadoras afianzadoras Compañías controladoras bancos de desarrollo casas de bolsa/2 Casas de cambio de cambio/4 arrendadoras Comisión Federal de Competencia ¿? fideicomisos de desarrollo fondos de inversión compañías de ahorro y prestamos empresas de factoraje/5 compañías financieras de alcance limitado burós de crédito Sofoles AFORES

Entidades reguladoras. Banco de México. Secretaría de Hacienda y Crédito Público. Comisión Nacional del Sistema de Ahorro. para el Retiro. Comisión Nacional de Seguros y Fianzas. Comisión Nacional Bancaria y de Valores. CONDUSEF. Grupos Financieros Instituciones de Crédito Instituciones Valores Otras Inst. Financieras. Compañías de seguros. uniones de crédito. bancos comerciales. Bolsa Mexicana de Valores. almacenadoras. afianzadoras. Compañías controladoras. bancos de desarrollo. casas de bolsa/2. Casas de cambio. de cambio/4. arrendadoras. Comisión Federal de Competencia. ¿ fideicomisos de desarrollo. fondos de inversión. compañías de ahorro y prestamos. empresas de factoraje/5. compañías financieras de alcance limitado. burós de crédito. Sofoles. AFORES.")

18

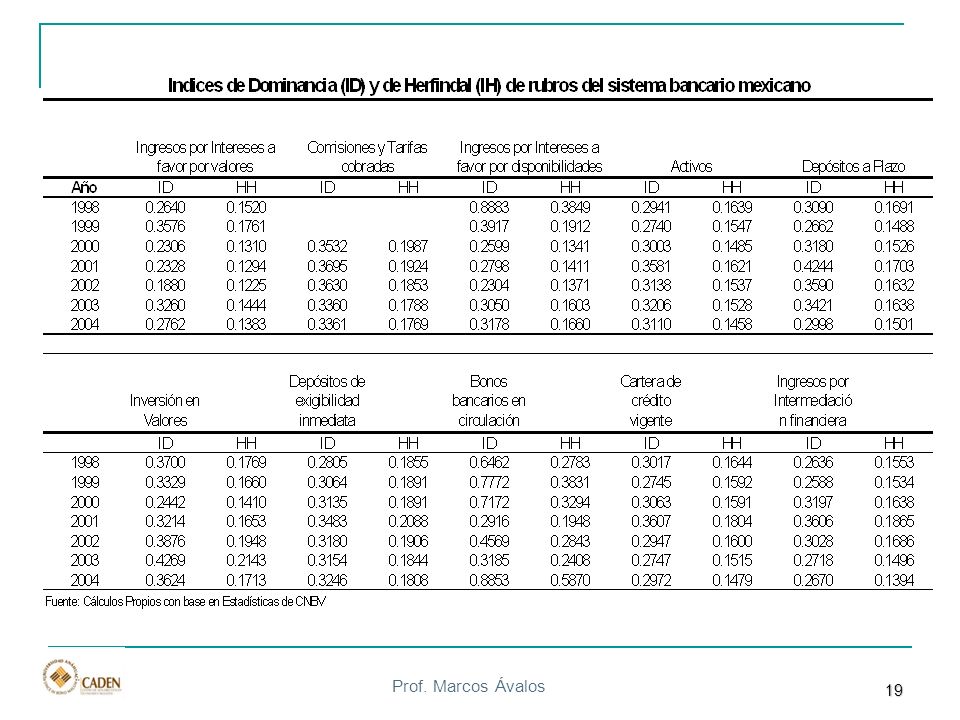

Análisis de Concentración :Fusiones

¿Afectaron la estructura de mercado?

20

Carlson, et al., (1999) argumenta que el límite superior para participación de mercado para sugerir dominancia es un porcentaje mayor a 50 por ciento Aunque todavía este fenómeno de “incompatibilidad” entre participación de mercado e índices de concentración para determinar niveles de competencia está inconcluso

21

Precios: Margen de Intermediación

22

El fenómeno de Impugnabilidad: Un caso comparativo: EUA

23

El fenómeno de Impugnabilidad: Un caso comparativo: EUA versus México

24

Ejemplo de un sólo Producto: Tarjetas de Crédito

25

Resultado de la Impugnación

El cambio en el execedente del consumidor es reducido Existencia de una fuerte competencia por parte de otros intermediarios financieros

26

Sin impugnación de otros intermediarios financieros y no-financieros

Sin competencia de otros intermediarios no-bancarios y no-financieros, el excedente del consumidor baja

27

Algo sobre la Extranjerización

Al parecer no hay barreras a la entrada

28

Algo sobre la Extranjerización

29

En general son más eficientes en sus países de origen (existe literatura)

")

30

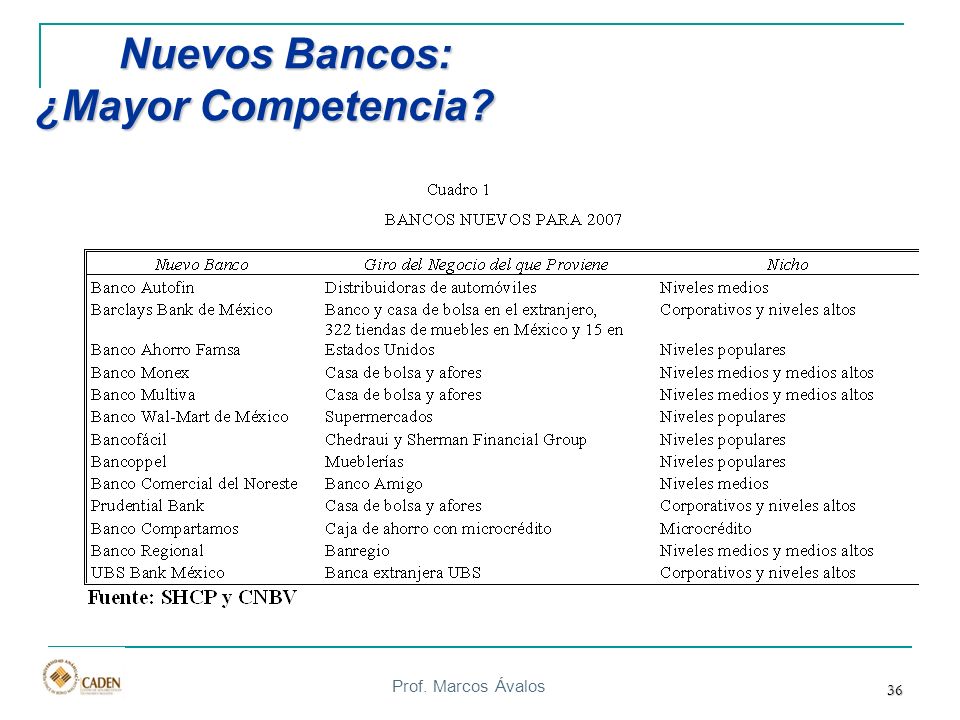

Nuevos Bancos: ¿Mayor Competencia?

El debate en la opinión pública se centró sobre los niveles de competencia en la banca mexicana, Algunos precios de ciertos productos financieros (margen de intermediación, comisiones y tasas de interés entre otros) no reflejan condiciones de competencia. En la Convención Bancaria (2007), la ABM presentó los estudios por encargo a las consultoras internacionales Deloitte y Capgemini sobre comisiones. 2

no reflejan condiciones de competencia. En la Convención Bancaria (2007), la ABM presentó los estudios por encargo a las consultoras internacionales Deloitte y Capgemini sobre comisiones. 2.")

31

Nuevos Bancos: ¿Mayor Competencia?

Tales documentos confirman el hallazgo del estudio de la CEPAL sobre competencia Bancaria en México: La banca en México es esencialmente una industria multiproducto con una estructura de precios (comisiones y tasas de interés) heterogénea que dificulta el análisis de competencia en el sector. 31 2 31

heterogénea que dificulta el análisis de competencia en el sector")

32

Nuevos Bancos: ¿Mayor Competencia?

Dichos estudios argumentan que en ciertos productos, como las tarjetas de crédito, presentan niveles considerables de comisiones y tasas de interés. En hora buena, el debate se ha extendido en ambas cámaras del poder legislativo. Sumando las iniciativas de la cámara diputados y la cámara de senadores, se cuenta con “13 iniciativas de reforma a la legislación bancaria” con el objeto de regular la comisiones y tasas de interés bancarias. 32 2 32

33

Nuevos Bancos: ¿Mayor Competencia?

Fijar precios tope a los productos financieros no es el instrumento de regulación más eficaz para atacar el problema de falta de competencia. Incluso, no se tiene registro de evidencia empírica exitosa en ninguna parte del mundo. 33 2 33

34

Nuevos Bancos: ¿Mayor Competencia?

¿Qué hacer? existen dos alternativas de política de competencia que ceden la responsabilidad al mercado: i) permitir la entrada de más agentes al mercado, y ii) permitir impugnabilidad al mercado, es decir, dejar que agentes financieros y no financieros diferentes a los bancos puedan competir en ciertos productos (tarjetas de crédito). 34 2 34

permitir la entrada de más agentes al mercado, y. ii) permitir impugnabilidad al mercado, es decir, dejar que agentes financieros y no financieros diferentes a los bancos puedan competir en ciertos productos (tarjetas de crédito)")

35

Nuevos Bancos: ¿Mayor Competencia?

El gobierno ha optado por la primera. Durante el 2008, La SHCP y la CNBV aprobaron la creación de trece nuevos bancos. La mayor parte de estos incluyen bancos que pertenecen al sector comercial popular, Algunos son bancos patrimoniales de considerable tamaño internacional 35 2 35

36

Nuevos Bancos: ¿Mayor Competencia?

36 2 36

37

Nuevos Bancos: ¿Mayor Competencia?

En principio, ello traería mayor competencia al mercado. El aumentar el número de bancos no necesariamente promueve la competencia entre intermediarios financieros. Es aún difícil inferir el resultado de este fenómeno, 37 2 37

38

Nuevos Bancos: ¿Mayor Competencia?

Pero es posible que al tener que constituirse como bancos, para poder competir, los costos de transacción sean muy elevados, por lo que las nuevas entidades bancarias quizás “se adapten” a los elevados márgenes existentes, sin representar una verdadera competencia para los demás (¿colusión tácita?). 38 2 38

")

39

Nuevos Bancos: ¿Mayor Competencia?

La multinacional Wal-Mart, recientemente en Estados Unidos acaba de desistir del litigio que durante más de dos años ha llevado en contra la FTC, por no autorizar a la misma empresa como un banco más en la industria. Las autoridades en dicho país, han permitido que Wal-Mart participe en ciertos productos financieros (tarjetas de créditos) se ha traducido en una competencia que ha beneficiado no sólo a las empresas, sino que también al consumidor. 39 2 39

se ha traducido en una competencia que ha beneficiado no sólo a las empresas, sino que también al consumidor")

40

Nuevos Bancos: ¿Mayor Competencia?

¿Deberíamos de hacer lo mismo? El mercado funciona cuando se crean las condiciones institucionales y legales que le permitan operar eficientemente. La política de competencia en el sector debe orientarse a reducir las barreras legales de entrada, con el fin de que otros agentes distintos a la banca puedan competir en productos en donde la banca no enfrenta competencia. 40 2 40

41

Conclusiones La regulación prudencial ha mejorado, aunque debe estudiarse la fusión de las comisiones reguladoras. El saneamiento de la banca es un hecho. No existe barreras a la entrada a la banca, Existen barreras a la entrada en varios de los productos donde la banca posee ciertos nichos donde no enfrentan competencia: Tarjetas de Crédito Compra de certificados de la tesorería [ Comisiones en el sistema de pagos (como cheques de caja, etc).

.")

42

Conclusiones La competencia tiene que analizarse contemplando el sistema financiero en su conjunto. El análisis de competencia con el uso de estructura de mercado y sus índices de concentración presenta limitaciones. México debe trabajar en incentivar mayor competencia en ciertos productos financieros permitiendo otros competidores financieros y no-financieros en ellos.

Presentaciones similares

Noviembre de 2004.>")

Septiembre 2013 Indicador > +20 Indicador 0 a +20 Indicador 0 a -20 Indicador < -20 Total Unión.>")