Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Fondos Inmobiliarios:

Funcionamiento y oportunidades

2

Fondo de Inversión: Nace en Amsterdam S. XVIII

Fondo de Inversión: Nace en Amsterdam S. XVIII. Producto más importante en mercados de valores del mundo.

3

Cómo funcionan los fondos inmobiliarios?

SOCIEDAD GESTORA CONTRATO ADMINISTRAC MANEJO DE LA CARTERA SUPERVAL FONDO Inmobiliario $ $ Inmuebles DISTRIBUCION INGRESOS $ INVERSIONISTAS VALORES

4

Familia de fondos de inversión

Bajo riesgo Moderado Alto riesgo y y rendimiento rendimiento Desarr. Inmobiliario Crecimiento Agresivo Accionarios Capital Riesgo Hedge Mercado Dinero Sector, Inmobiliarios. Mediano plazo (Bonos- Ingreso) Ingreso Crecimiento Accionarios Largo plazo (Bonos- Creci) Balanceados

Ingreso. Crecimiento. Accionarios. Largo. plazo (Bonos- Creci) Balanceados.")

5

Fondo Cerrado Fondo Abierto

Fondo de Inversión Abierto Retiro del inversionista Orden de recompra Vendedor Pago a precio del día Puesto de bolsa Fondo de Inversión Efectivo y valores Bolsa Valores Puesto de bolsa $ Comprador

6

CERRADO ABIERTO Monto emisión indefinido. Sin plazo vencimiento. Participaciones no inscritas en Bolsa. Fondo rescata participaciones al cliente. Monto fijo emisión. Plazo vencimiento o indefinido. Participaciones inscritas en bolsa. Participaciones con mercado secundario. No redime al cliente en condiciones normales.

7

CALCULO VALOR DE PARTICIPACION

DE FONDO INMOBILIARIO Sumar Activos del Fondo (Valores, inmuebles, CxC, otros) Restar Pasivos del Fondo RESULTADO: Patrimonio o Activo Neto (VNA) V.N.A. Precio Unitario Participación. Participaciones Circulación =

Restar. Pasivos del Fondo. RESULTADO: Patrimonio o Activo Neto (VNA) V.N.A. Precio Unitario. Participación. Participaciones Circulación =")

9

El fondo Inmobiliario Renta Renacer $ muestra los siguientes montos en su balance al final del día: Activo: Efectivo :$ Inmuebles: $ Valores: $ Alquiler por cobrar: $ Pasivo: Comisiones por pagar: $ Peritaje por pagar: $ Como información adicional se sabe que el total de participaciones colocadas en ese momento es de con un valor nominal de $1000 cada una. Cuál es el valor de la participación al final de ese día? 1) 13.000 2) 16.500 3) 10.700 4) Ninguna de las anteriores

) ) ) Ninguna de las anteriores.")

10

Roderico Valle invirtió en un Fondo Inmobiliario Dólares $15. 000

Roderico Valle invirtió en un Fondo Inmobiliario Dólares $ el 20 noviembre 2007 cuando el precio participación estaba en $1,500. El 20 noviembre 2008, vende en Bolsa participaciones. Cuando le dan el cheque confirma que el precio participación se vendió en $2,000 cada una . Cuál es el valor de su patrimonio, a precio de mercado secundario, y cuantas participaciones conserva después de esa venta? 1) $ y cuotas. 2) $ y cuotas. 3) $ y cuotas. 4) Ninguna de las anteriores

$ y cuotas. 2) $ y cuotas. 3) $ y cuotas. 4) Ninguna de las anteriores.")

11

Rendimientos Los Fondos deben suministrar información periódica sobre rendimientos. Es obligatorio generar rendimientos diarios sobre los últimos 30 días (anualizado) y sobre los últimos 12 meses. La base del cálculo es de 365 días. Se calcula a partir del valor de participación.

y sobre los últimos 12 meses. La base del cálculo es de 365 días. Se calcula a partir del valor de participación.")

12

Rendimiento anualizado fondo sin distribución

13

(VPf – VPi) * 365 * 100 VPi n O lo que es lo mismo:

Donde: VPf = Valor de Participación Final VPi = Valor de Participación Inicial n = # de días de la inversión)

")

14

Rentabilidad entre 31dic08 y 31ago09 (243 d)?

Lanzamiento (31 mayo 08): ¢1,0 30 jun 30 jul 31 ago 30 set 31 oct 30 nov 31 dic 31 ene 28 feb 31 mar 30 abr 31 may 31 ago 30 set 31 dic 31 ene 29 feb 31 mar 30 abr 31 may Rentabilidad entre 31dic08 y 31ago09 (243 d)? ?Rentabilidad anual del fondo desde su inicio y hasta el 31 de mayo de 2010 (730 d)?

: ¢1,0. 30 jun jul ago set oct nov dic ene feb mar abr may ago set dic ene feb mar abr may Rentabilidad entre 31dic08 y 31ago09 (243 d) Rentabilidad anual del fondo desde su inicio y hasta el 31 de mayo de 2010 (730 d)")

15

Ejemplo Pepín Luca ingresa al fondo Inmobiliario KLM, el 12 de enero del 2004 con una inversión de ¢ ( participaciones), cuando el valor de participación era de Don Pepín decide vender su fondo el día 15 de marzo del 2004, 62 días después, a un precio por participación de ¿Cómo se calcula el rendimiento? = ( – ) * * 100 13.70% =( ) -1 * 365 * Y cuánto se ganó en dinero?___________ 15

, cuando el valor de participación era de Don Pepín decide vender su fondo el día 15 de marzo del 2004, 62 días después, a un precio por participación de ¿Cómo se calcula el rendimiento = ( – ) * 365 * % =( ) -1 * 365 * Y cuánto se ganó en dinero ___________. 15.")

16

Y cuánto se ganó en dinero?______ Rend: 31,36%

Y si en ese Fondo, el 1 de marzo distribuyeron ganancias, y a Pepín le depositaron Col , cómo cambia su rendimiento? x 365 n 0, Col./partic. = ( , – ) * * 100 =( , ) -1 * * Y cuánto se ganó en dinero?______ Rend: 31,36%

* 365 * =( , ) -1 * 365 * Y cuánto se ganó en dinero ______. Rend: 31,36%")

17

Rendimiento fondos inmobiliarios

Reportan dos tipos de rendimiento: Rendimiento líquido: Rendimiento que excluye el ajuste por revalorización de los inmuebles del fondo. Rendimiento total: Incorpora todo el activo neto del fondo.

18

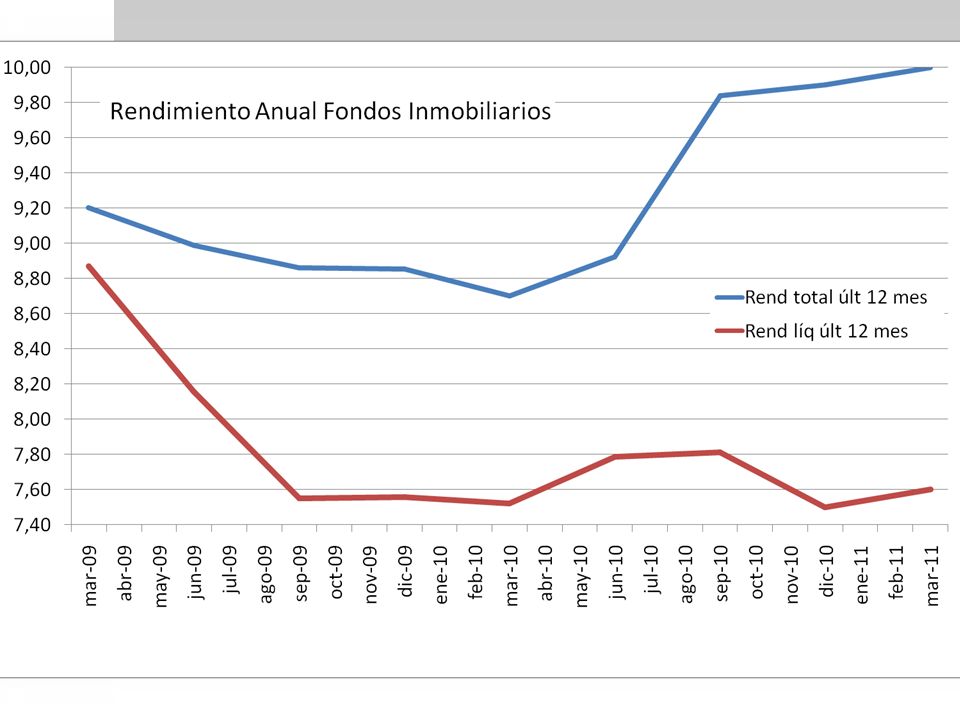

Rendimiento líquido y total con distribución, ultimo año

19

Fondo Inmobiliario: 100.000 participaciones.

Ejemplo: Fondo Inmobiliario: participaciones. Rendimiento Total Anual 30 enero 2010? Saldo cuenta Fecha Ganan. N. Real Act. Neto Benef. Distri 30/01/2009 22/04/2009 22/05/2009 31/10/2009 30/01/2010 d.Activo c.Patrim

20

Calculamos Precio participación: Activo – Pasivo

Q Particip Participac Saldo cuenta Fecha Ganan. N. Real Act. Neto Benef. Distri Precio P 30/01/2009 861,47 22/04/2009 871,47 22/05/2009 1.145,07 31/10/2009 1.246,10 30/01/2010 1.297,52

21

Calculamos los beneficios distribuidos en el período, y las Ganancias no realizadas por plusvalías (o minusvalías) en términos unitarios o por participación: Fecha Ganan. N. Real Act. Neto Benef. Distri Precio P Benef/Parti Gan.NR./Parti 30/01/2009 861,47 21,54 22/04/2009 871,47 0,00 22/05/2009 1.145,07 273,6 31/10/2009 1.246,10 87,66 374,63 30/01/2010 1.297,52 32,19 426,05 141,39 Participac

23

Rendimiento total del año terminado 30-1-2010

Fecha Ganan. N. Real Act. Neto Benef. Distri Precio P Benef/Parti Gan.NR./Parti 30/01/2009 861,47 21,54 22/04/2009 871,47 0,00 22/05/2009 1.145,07 273,6 31/10/2009 1.246,10 87,66 374,63 30/01/2010 1.297,52 32,19 426,05 141,39 Rendimiento precio final 1.297,52 total precio inicial 861,47 30/01/2010 Benef por partici 141,39 pf + beneficio pp 1.438,91 (pf+b/pi)-1 67,03%

-1. 67,03%")

24

Recapitulando…. Se calcula activo neto.

Se calcula precio unitario de cuota. Se calcula beneficio del período por cuota part. Se calcula días del período. Se aplica fórmula Rendimiento total:

25

Rendimiento líquido: Del precio global eliminamos el efecto de plusvalías no realizadas, ya expresado en términos unitarios Precio Liquido Mas Menos Sin plusv Rendimiento precio final 1.297,52 426,05 871,47 Líquido precio inicial 861,47 30/01/2010 Benef por partici 141,39 pf + beneficio pp 1.012,86 (pf+b/pi)-1 17,57% Rendimiento líquido Gan.No Real PP

-1. 17,57% Rendimiento líquido. Gan.No Real PP.")

26

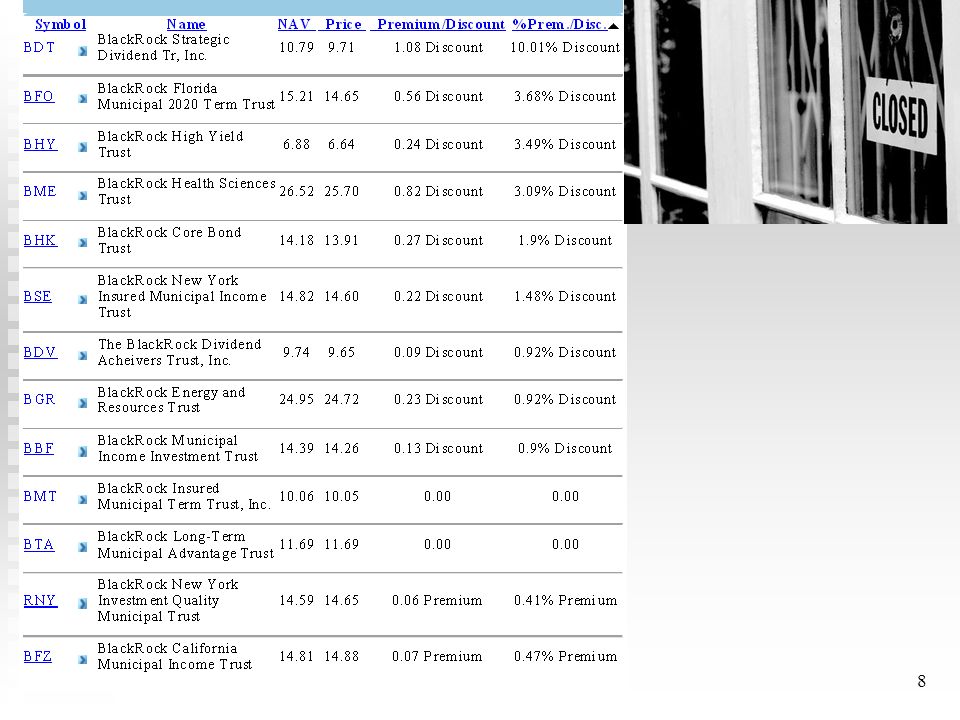

Rendimiento de mercado fondos cerrados últimos 12 meses

29

Recapitulando…. Se calcula activo neto. Se calcula precio unitario de cuota. Se calcula beneficio del período por cuota part. Se calcula días del período. Se aplica fórmula Rendimiento total 6. Se calcula Saldo Ganancias no realizadas por cuota part. 7. Se aplica fórmula Rendimiento líquido:

30

Rendimiento fondo inmobiliario

Fondo Inmobiliario, de ingreso, en Dólares, participaciones colocadas. Presenta los siguientes datos: Hoy: VPt = 1.723, (con ganancia no realizada). Saldo Ganancia no realizada $ VPtL=_________________ Distribuciones acumuladas 12 meses: $ Hace 1 año: VPt-365 = 1.623, (con ganan no realizada) Ganancia no realizada: $ VPtL-365 = ___________________ Determinar: Rendimiento líquido y rendimiento total anual 7,4 6,64

. Saldo Ganancia no realizada $ VPtL=_________________. Distribuciones acumuladas 12 meses: $ Hace 1 año: VPt-365 = 1.623, (con ganan no realizada) Ganancia no realizada: $ VPtL-365 = ___________________. Determinar: Rendimiento líquido y rendimiento total anual. 7,4. 6,64.")

31

Rendimiento mercado secundario

7. Elisa Inquieta invirtió su “divorcio” comprando en la BNV (mercado secundario) participaciones del Fondo Unico a un precio neto de $1,50. Un año después para casarse nuevamente vende sus cuotas a $1,70 en BNV. Durante el año, le distribuyeron $ Cuál fue su rendimiento total y líquido? Vmt (hoy)= Vm-365 (anterior)= Beneficios anuales = ______ por part. Determinar: Rendimiento líquido anual Rendimiento total anual

participaciones del Fondo Unico a un precio neto de $1,50. Un año después para casarse nuevamente vende sus cuotas a $1,70 en BNV. Durante el año, le distribuyeron $ Cuál fue su rendimiento total y líquido Vmt (hoy)= Vm-365 (anterior)= Beneficios anuales = ______ por part. Determinar: Rendimiento líquido anual. Rendimiento total anual.")

32

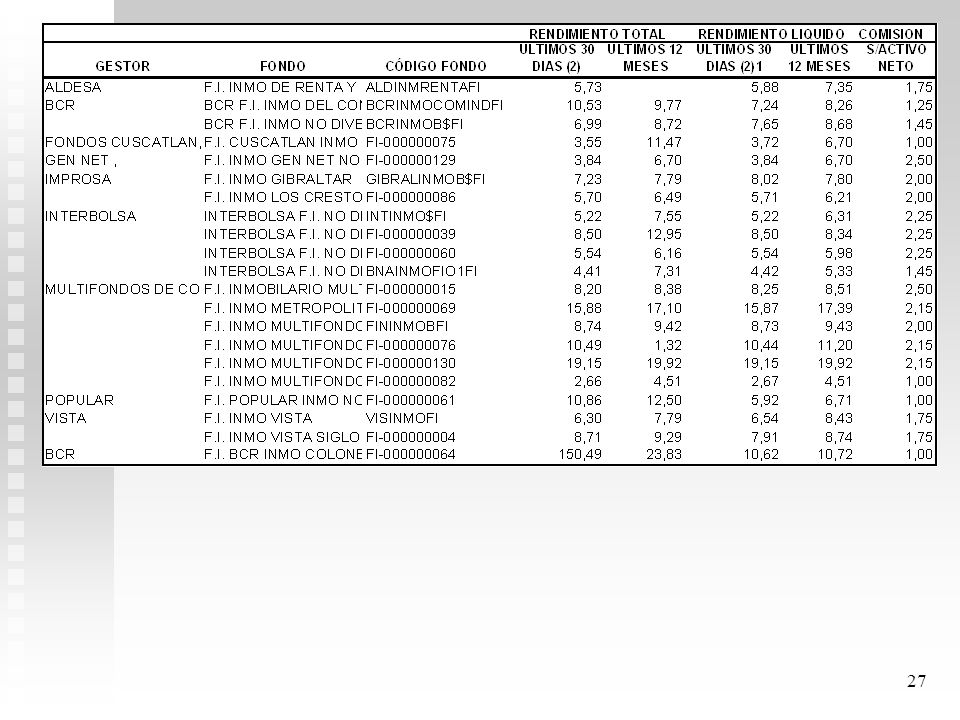

Cálculo de rendimientos, fondos inmobiliarios

Fondo “Primus”, Inmobiliario, de ingreso, en Dólares, presenta los siguientes Valores de Participación: VPt = 1.723,5689 VPLt = 1.610,49082 VPLt-365 = 1.578,9126 VPt-365 = 1.623,5975 Beneficios anuales = 96,6295 Determinar: Rendimiento líquido anual Rendimiento total anual

33

ASPECTOS JURIDICOS Título V- Ley Reguladora del Mercado de Valores – No ARTÍCULO 94.-Principios : Los fondos no financieros deberán sujetarse a los principios generales establecidos en este título. Sin embargo, la Superintendencia deberá establecer, vía reglamento, normas diferentes que se ajusten a la naturaleza especial de estos fondos.

34

FINANC. NO FINAN ABIERTO CERRADO Mercado Dinero Ingreso Crecimiento

x Ingreso Crecimiento Inmobiliario Des.Inmobiliario Garantizado Megafondo Capital Riesgo

35

Prohibido: DEBERES Y PROHIBICIONES DE LAS SAFI

Que la SFI invierta en fondos que administra. Garantizar al inversionista un rendimiento (excepción fondos renta garantizada. Discriminar por rendimiento al inversionista. (71).

.")

36

¢ DEBERES Y PROHIBICIONES DE LAS SAFI

Socios, directores y empleados SFI y su grupo económico, no podrán adquirir valores de los fondos ni venderle valores propios (72). SFI responsable de aplicar políticas prospecto. Solidariamente responsables por daños y perjuicios ocasionados por directores, empleados o personas contratadas por ejecución u omisión de actuaciones prohibidas o exigidas por prospecto (73).

. SFI responsable de aplicar políticas prospecto. Solidariamente responsables por daños y perjuicios ocasionados por directores, empleados o personas contratadas por ejecución u omisión de actuaciones prohibidas o exigidas por prospecto (73).")

37

Fondo inmobiliario -Conflicto interés (artículo 95)

Los inversionistas del fondo, las personas físicas o jurídicas vinculadas con ellos o que conformen un grupo de interés económico, no podrán ser arrendatarios de los inmuebles que integren el patrimonio del fondo; tampoco ser titulares de otros derechos sobre dichos bienes, distintos de los derivados de su condición de inversionistas. Prohibida la compra de activos inmobiliarios o sus títulos representativos, cuando estos procedan de socios, directivos o empleados de la sociedad administradora o de su grupo de interés económico.

38

OPERACIÓN DE FONDOS Cada fondo cerrado tendrá asamblea de inversionistas conforme a Código Comercio para asambleas extraordinarias de S.A. y normas SUGEVAL.(76).

.")

39

ARTÍCULO 83.-Recompra de participaciones de fondos cerrados

Los fondos cerrados solo podrán recomprar sus participaciones, conforme procedimientos que la Superintendencia señale, en los siguientes casos: a) Liquidación anticipada del fondo o para recompra a inversionistas a quienes aplique derecho de receso. b) Para conversión a fondo abierto. c) En casos de iliquidez del mercado y con aprobación de asamblea de inversionistas, cuando sean autorizados por la Superintendencia. En todos los casos, deberá mediar una decisión tomada por la mayoría de los presentes en una asamblea de inversionistas, excepto para inversionistas que ejerzan su derecho de receso, situación en la cual bastará la solicitud de ellos.

Liquidación anticipada del fondo o para recompra a inversionistas a quienes aplique derecho de receso. b) Para conversión a fondo abierto. c) En casos de iliquidez del mercado y con aprobación de asamblea de inversionistas, cuando sean autorizados por la Superintendencia. En todos los casos, deberá mediar una decisión tomada por la mayoría de los presentes en una asamblea de inversionistas, excepto para inversionistas que ejerzan su derecho de receso, situación en la cual bastará la solicitud de ellos.")

40

Reglamento de Fondos de Inversión y Administradoras de Fondos de Inversión

41

CERRADOS -NO FINANCIEROS- INMOBILIARIOS

(81-83) Monto máximo Emisión y Vencimiento. Participaciones: Colocarse en 3 años (reglamento). Inscribirse en bolsa. NO Redimibles por Fondo. Excepción: Liquidación anticipada de fondo o derecho de receso, Conversión a fondo abierto, Casos de iliquidez del mercado con aprobación de asamblea inversionistas y SUGEVAL.

Monto máximo Emisión y Vencimiento. Participaciones: Colocarse en 3 años (reglamento). Inscribirse en bolsa. NO Redimibles por Fondo. Excepción: Liquidación anticipada de fondo o derecho de receso, Conversión a fondo abierto, Casos de iliquidez del mercado con aprobación de asamblea inversionistas y SUGEVAL.")

42

Normativa Prudencial Derecho Receso: No procede cobro cuando:

SAFI: Cambio de control, sustitución y fusión. FONDO: Cambio de naturaleza (abierta o cerrada) del fondo Cambio en el régimen de inversión Cambio en las políticas de inversión. Disminución en la periodicidad de distribución de dividendos. Aumento en las comisiones máximas según prospecto. Nuevo tipo de comisión. Aumento en monto o plazo mínimo de inversión o permanencia Aumento del monto mínimo de cada serie Art. 64. Fondos cerrados: Asamblea define mecanismo para proveer de liquidez a las participaciones de inversionistas en desacuerdo. Despues de 6 meses, el FONDO REDIME AL CLIENTE DIRECTAMENTE.

del fondo. Cambio en el régimen de inversión. Cambio en las políticas de inversión. Disminución en la periodicidad de distribución de dividendos. Aumento en las comisiones máximas según prospecto. Nuevo tipo de comisión. Aumento en monto o plazo mínimo de inversión o permanencia. Aumento del monto mínimo de cada serie. Art. 64. Fondos cerrados: Asamblea define mecanismo para proveer de liquidez a las participaciones de inversionistas en desacuerdo. Despues de 6 meses, el FONDO REDIME AL CLIENTE DIRECTAMENTE.")

43

Calificación de Fondos de Inversión

Calificación de Riesgo del fondo (Art. 45): Primera calificación doce meses posterior a la fecha de la carta de cumplimiento de requisitos. (revelación en el prospecto) Actualización semestral Información a revelar mediante hecho relevante: Calificación otorgada y su significado Fundamentos Número de sesión y fecha del acuerdo del consejo.

: Primera calificación doce meses posterior a la fecha de la carta de cumplimiento de requisitos. (revelación en el prospecto) Actualización semestral. Información a revelar mediante hecho relevante: Calificación otorgada y su significado. Fundamentos. Número de sesión y fecha del acuerdo del consejo.")

44

Normativa Prudencial

45

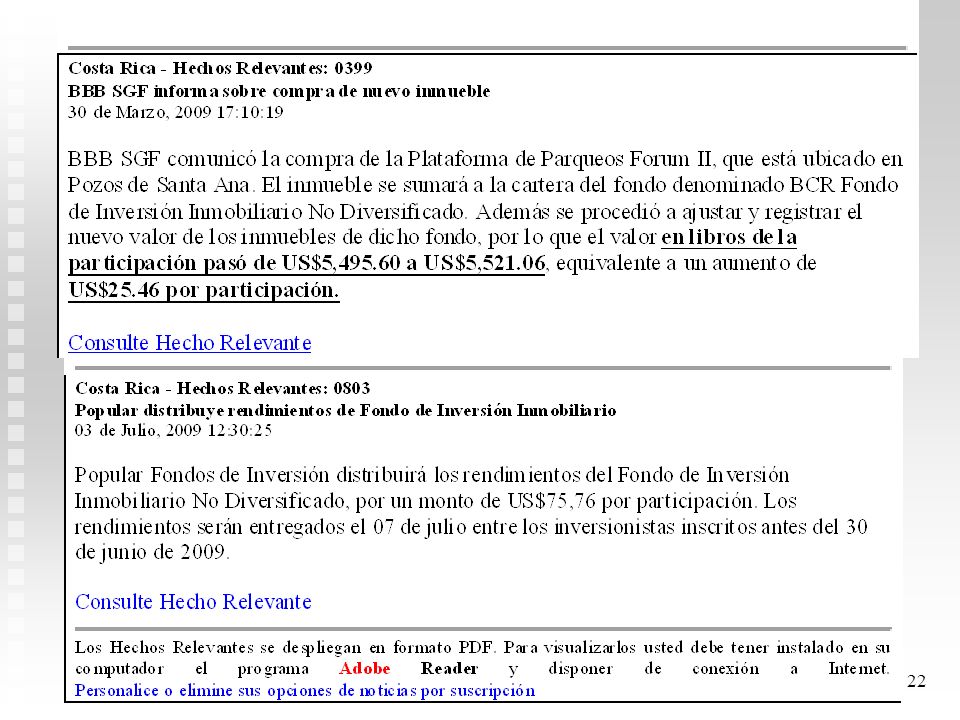

Requiere Comunicado de Hecho Relevante

Normativa Prudencial Revelación Prospecto Y Resumen Participaciones significativas (Art.57) Requiere Comunicado de Hecho Relevante

Requiere Comunicado de Hecho Relevante.")

47

Normativa Prudencial Comisión de administración (Art 39)

Cargar al fondo los costos directos del mantenimiento y administración de los activos. Debe revelarse en el prospecto Costos incurridos a informar en forma periódica. Comisión de administración (Art 39) Entrada. Para la SFI o el fondo. Revelación en prospecto del esquema e importe de las comisiones Deben ser equitativas Variaciones en los plazos y comunicación similar a lo establecido en el artículo 39. Comisiones pagadas por el inversionista (Art 39)

Entrada. Para la SFI o el fondo. Revelación en prospecto del esquema e importe de las comisiones. Deben ser equitativas. Variaciones en los plazos y comunicación similar a lo establecido en el artículo 39. Comisiones pagadas por el inversionista. (Art 39)")

48

De Administración: Activo neto : US$ Comisión: ,25% Hoy SFI devenga:(US$ x 1,25%/365): US$3.424,6 Suscripción, Venta (front load) o entrada. Comisión : 1% Sr. Buendía, cliente de Celso Valores, aporta US$2.000. SFI, S.A. gana (puede pagar a CValores) US$20 Buendía compró participaciones hasta por US$1.980

o entrada. Comisión : 1% Sr. Buendía, cliente de Celso Valores, aporta US$ SFI, S.A. gana (puede pagar a CValores) US$20. Buendía compró participaciones hasta por US$")

50

Fondos Inmobiliarios de Renta

Normas especiales RESOFO Fondos Inmobiliarios de Renta Los ahorrantes aportan dinero para compra de inmuebles generadores de alquiler. Estas rentas se distribuyen entre los partícipes del fondo. La plusvalía de inmuebles se refleja en el valor de participación de cada ahorrante. Democratizando la propiedad inmobiliaria

51

Fondos Inmobiliarios Invierten en inmuebles para alquiler o venta.

Activo neto mínimo (Art.70): $5 millones Valor participación (Art.71): $1mil CR y $5mil Exterior. Activos autorizados (Art.72): Bienes Construidos dentro y fuera de CR. Seguros (Art.79) Revelación en prospecto del tipo de contrato y cobertura de los seguros.

: $5 millones. Valor participación (Art.71): $1mil CR y $5mil Exterior. Activos autorizados (Art.72): Bienes Construidos dentro y fuera de CR. Seguros (Art.79) Revelación en prospecto del tipo de contrato y cobertura de los seguros.")

52

Artículo 69.- Concepto … Los fondos de inversión inmobiliarios se constituyen como fondos cerrados y sólo pueden asumir los riesgos inherentes a la actividad inmobiliaria y no los propios de las actividades que se realizan en los inmuebles.

53

Fondos Inmobiliarios Limite Reparación, Remodelación y Mejora (Art 80)

RRM – no superar 25% Ampliación no superar 25% Limite Reparación, Remodelación y Mejora (Art 80) (% del valor del inmbueble durante 12 meses) Ampliaciones hasta un 100%: Acuerdo de Asamblea No pueden ser financiados con cargo al fondo. Satisfacer necesidad confirmada de un inquilino. Estudio de factibilidad

(% del valor del inmbueble durante 12 meses) Ampliaciones hasta un 100%: Acuerdo de Asamblea. No pueden ser financiados con cargo al fondo. Satisfacer necesidad confirmada de un inquilino. Estudio de factibilidad.")

54

Artículo 80.- La administradora puede efectuar con cargo al fondo Reparaciones, Remodelaciones y Mejoras a los inmuebles. El costo acumulado de los últimos 12 meses de las RRM no debe superar 25% del valor del inmueble. Pueden realizar Ampliaciones con cargo al fondo hasta por 25% del valor del inmueble. Pueden realizarse Ampliaciones por porcentajes mayores, siempre no supere 100% del valor de última valoración anual del inmueble, Se cuente con acuerdo de asamblea de inversionistas, No ser financiados con cargo al fondo durante el periodo de construcción, La ampliación responda a expansión de un arrendatario del inmueble y este haya confirmado el uso, Se cuenten con estudios de factibilidad. Las obras ser realizadas por un tercero libre de conflicto de interés con administradora, sus socios, directivos y empleados, así como a las personas de su grupo económico. Tampoco ser realizadas por inquilinos del fondo u otros fondos inmobiliarios administrados por la misma administradora.

55

No Diversificado Renta

Límite inmuebles (74): Al menos 80% de promedio anual de saldos mensuales de activo en bienes raíces Límites arrendatario (Art.75): No más de 25% de ingreso mensual del fondo proviene de 1 persona / Grupo. No Diversificado Renta (76). Fondo no diversificado (hasta 100% 1 arrendatario). Lo exime del art. 75.. Otros. Límite materia de Ventas (Art.81) Después de 3 años de adquirido. Antes requiere Asamblea de Inversionistas.

: Al menos 80% de promedio anual de saldos mensuales de activo en bienes raíces. Límites arrendatario (Art.75): No más de 25% de ingreso mensual del fondo proviene de 1 persona / Grupo. No Diversificado Renta. (76). Fondo no diversificado (hasta 100% 1 arrendatario). Lo exime del art Otros. Límite materia de Ventas (Art.81) Después de 3 años de adquirido. Antes requiere Asamblea de Inversionistas.")

56

Límites relativas al arrendamiento relacionado (Art.82)

Hasta un 5% de ingresos mensuales de inquilinos del grupo de interés económico de SFI. Conflicto de interés: Los partícipes (inversionistas) del fondo y grupo económico no podrán arrendar bienes inmuebles del fondo.

del fondo y grupo económico no podrán arrendar bienes inmuebles del fondo.")

57

Valoración inmuebles (art. 83)

Valoración financiera y pericial. Valor de compra igual o menor a valoración inicial A ser presentadas cinco días hábiles posteriores a la adquisición. No pueden tener una antigüedad superior a seis meses. Plazo para la valoración (Art.84) Al menos una vez al año.

Al menos una vez al año.")

58

Artículo 78.- Forma de adquisición

La adquisición de inmuebles requiere valoraciones previas de conformidad con el artículo 83. La valoración inicial que se adopte se utilizará únicamente como referencia para la compra y no podrá emplearse para las actualizaciones que refiere el artículo 83. En ningún caso el valor de compra puede exceder el precio fijado en la valoración que se adopte más honorarios por servicios legales, impuestos y costos registrales por traspaso de propiedades y otros costos directamente atribuibles a la compra.

59

Artículo 83.- Deben existir 2 valoraciones:

a. De un perito incorporado al Colegio de Ingenieros y Arquitectos de Costa Rica o el colegio respectivo en el país donde se ubique el inmueble. b. De un profesional en finanzas. El valor final es el menor de los consignados en estas valoraciones. El Superintendente establecerá el contenido mínimo de las valoraciones. En el plazo de 5 días hábiles posteriores a la compra de un inmueble, la administradora debe remitir a la Superintendencia las valoraciones, las cuales no pueden tener una antigüedad superior a 6 meses. Los inversionistas tendrán acceso a las valoraciones de inmuebles. Artículo La existencia de opción de compra en contratos de arrendamiento no exime la realización de estas valoraciones.

60

Fondos de Desarrollo Inmobiliario.

Invierten en proyectos constructivos a fin de generar con la venta una ganancia que se reparte entre los ahorrantes en forma proporcional a su aporte.

61

Artículo 85.- Concepto … objetivo primordial es la inversión en proyectos inmobiliarios en distintas fases de diseño y construcción, para su conclusión y venta, o arrendamiento. Adicionalmente, pueden adquirir bienes inmuebles para la generación de plusvalías.

62

Características Posibilita invertir en nuevos sectores:

Construcción de viviendas, apartamentos o condominios. Complejos turísticos, hoteles o edificaciones relacionadas con sector turismo. Infraestructura pública?, carreteras, aeropuertos, puertos, acueductos, otros.

63

Características: fondos cerrados

Expresar monto y plazo del fondo. Participaciones negociables en bolsa. Varios o un solo proyecto por fondo. No hay límite en el plazo ni monto de los proyectos.

64

Características Oferta pública restringida

Inversionistas institucionales: Intermediarios financieros, de valores, organismos internacionales, fondos de inversión, de pensión, inversionistas sofisticados con patrimonio neto igual o superior a $1.0 millón

65

Características Activo mínimo US$10 millones (Art.87) Dentro o

25 Inversionistas Valor participación US$50.000 (Art.88) Activo mínimo US$10 millones (Art.87) Distinta fase de construcción. Para venta o Alquiler Bienes para Plusvalía (lotes) (Art. 85) 1.Prospecto 2. Adendum 3.Informe de avance Dentro o fuera de CR (Art.89)

Activo mínimo. US$10 millones. (Art.87) Distinta fase de. construcción. Para. venta o Alquiler. Bienes para. Plusvalía (lotes) (Art. 85) 1.Prospecto. 2. Adendum. 3.Informe de avance. Dentro o. fuera de CR. (Art.89)")

66

Características Una vez construida, la obra requiere avalúos periódicos: 1 vez al año, 2 valoraciones (1 financiera y 1 pericial). Puede invertir solo o conjunto con desarrolladores, inversionistas privados u otros fondos. Incluso su mismo grupo. Pueden hacer preventa de edificaciones o término

67

Artículo 90.- Revelaciones en prospecto.

Si el fondo puede participar en negocios conjuntos con otros fondos de inversión o personas físicas o jurídicas. Si las empresas del mismo grupo financiero al que pertenece la sociedad administradora o sus socios, participarán como inversionistas del fondo o de los proyectos y las condiciones bajo las cuales se regirán.

68

Características Apalancamiento máx. 60% de activo del fondo.

Un proyecto de US$100 millones, puede llevarse a cabo con aportes por US$40 mill. y crédito de US$60 mill.

69

Características Normas de diversificación las establece el prospecto.

Prospecto (Art.91) Adenda (Art.92) Cantidad proyectos. Ubic.Geográ. Tipo proyecto, Riesgo sector. Países Participantes. Relación, responsab.y riesgo contractual. Descripción. Estrategia financiamien. Mecanismo comercializac Informe de Avance (Art. 92) Trimestral. Emitido por profesional o fiscalizador indep. Informe de cierre.

Adenda (Art.92) Cantidad proyectos. Ubic.Geográ. Tipo proyecto, Riesgo sector. Países. Participantes. Relación, responsab.y riesgo contractual. Descripción. Estrategia financiamien. Mecanismo comercializac. Informe de Avance. (Art. 92) Trimestral. Emitido por profesional o fiscalizador indep. Informe de cierre.")

70

2. Modesta Cienfuegos, auditora de SUGEVAL revisa los informes del Fondo Inmobiliario Renta, administrado por SCOTIA SFI y encuentra que el Banco SCOTIABANK CR aparece como inversionista en ese fondo, a tal grado que solo el Banco es dueño del 75% de las participaciones del Fondo. Ante la gravedad de los hechos y según la normativa qué debe indicar Modesta en su informe al Superintedente?

71

Doña Clara Bustos quiere invertir en un Fondo Inmobiliario Diversificado que esté a derecho con las normas. Recoge la siguiente información de fondos en ofertas y lo resume así: A.Fondo Interbolsa: Activos por $ De esta suma tiene inversión en inmuebles en: -Oficentro Sabana CR: $ En Oficentro Paitilla (Panamá) por $ Otros inmuebles de Guanacaste y Limón: $ Valores: 0. B.Fondo BAC: Activo $ El 80% de los activos corresponde a edificios alquilados a Price Smart S.A. -El 20% restante invertido en eurobonos 2020 Costa Rica. C. Fondo VISTA: Activo $ Inversión en valores: $ Inversión en inmuebles en Alajuela y Cartago: $ Todos tienen mas de 4 años de operación, pero solo uno cumple el Reglamento de SUGEVAL. Cuál es?

por $ Otros inmuebles de Guanacaste y Limón: $ Valores: 0. B.Fondo BAC: Activo $ El 80% de los activos corresponde a edificios alquilados a Price Smart S.A. -El 20% restante invertido en eurobonos 2020 Costa Rica. C. Fondo VISTA: Activo $ Inversión en valores: $ Inversión en inmuebles en Alajuela y Cartago: $ Todos tienen mas de 4 años de operación, pero solo uno cumple el Reglamento de SUGEVAL. Cuál es")

81

¿Qué han comprado los Fondos Inmobiliarios de Renta en Costa Rica ?

Locales comerciales Edificios de oficinas Parques industriales Restaurantes Supermercados Bodegas

82

IMPUESTOS (Art.100) Valores ya gravados y exentos: Exentos

Rendimiento sobre valores y activos no gravados en fuente: 5% único. Ganancias capital:5% Impuestos traspaso (compra y venta), sobre activos: exento. Inversionista exento de todo tributo posterior

, sobre activos: exento. Inversionista exento de todo tributo posterior.")

83

Efectos Fiscales Inversionista:•Compra participaciones •Rentas exentas Vendedor:• Vende inmueble •Genera ganancias de capital o utilidades gravables Arrendatario:•Alquila •Contrae Gasto Deducible por alquiler Fondo :•Compra inmueble (activo) = traspaso no sujeto •Alquila inmueble o vende inmueble •Fondo obtiene Rentas o Rendimientos gravables con un 5% SAFI •Obtiene un Ingreso gravable por concepto de comisiones

= traspaso no sujeto. •Alquila inmueble o vende inmueble. •Fondo obtiene Rentas o Rendimientos gravables con un 5% SAFI. •Obtiene un Ingreso gravable por concepto de comisiones.")

84

100.- Tributos y exoneraciones

Los rendimientos que reciban los fondos de inversión provenientes de la adquisición de títulos valores, que ya estén sujetos al impuesto único sobre intereses referido en el inciso c) del artículo 23 de la Ley No. 7092,, o que estén exentos de dicho impuesto, estarán exceptuados de cualquier otro tributo distinto del impuesto sobre la renta disponible, previsto en la misma ley citada. Los rendimientos percibidos por los fondos de inversión provenientes de títulos valores u otros activos que adquieran y que no estén sujetos al impuesto único sobre intereses arriba citado, quedarán sujetos a un impuesto único y definitivo, con una tarifa del cinco por ciento (5%). La base imponible será el monto total de la renta o los rendimientos acreditados, compensados, percibidos o puestos a disposición del fondo de inversión. Las ganancias de capital generadas por la enajenación, por cualquier título de activos del fondo, estarán sujetas a un impuesto único y definitivo con una tarifa del cinco por ciento (5%). La base imponible será la diferencia entre el valor de enajenación y el valor registrado en la contabilidad a la fecha de dicha transacción. Los impuestos descritos en los párrafos segundo y tercero de este artículo se calcularán con el método de declaración, determinación y pago a cargo del fondo de inversión, con un período fiscal mensual y se regirán por las siguientes reglas: a) La declaración jurada deberá presentarse dentro de los primeros diez días hábiles del mes siguiente a aquel en que se generaron los rendimientos o las ganancias de capital gravadas, plazo en el cual deberán cancelarse sendas obligaciones tributarias. b) Estos impuestos serán administrados por la Dirección General de Tributación Directa. El Poder Ejecutivo queda autorizado para reglamentar dichos impuestos, incluidos los métodos técnicamente aceptables de revaluación de activos. c) Los fondos de inversión estarán exentos de los impuestos de traspaso aplicables a la adquisición o venta de activos. Asimismo, no estarán sujetos al impuesto al activo de las empresas, previsto en el artículo 88 de la Ley No d) Los rendimientos, dividendos y ganancias de capital generados por las participaciones de los fondos de inversión estarán exonerados de todo tributo.

del artículo 23 de la Ley No. 7092,, o que estén exentos de dicho impuesto, estarán exceptuados de cualquier otro tributo distinto del impuesto sobre la renta disponible, previsto en la misma ley citada. Los rendimientos percibidos por los fondos de inversión provenientes de títulos valores u otros activos que adquieran y que no estén sujetos al impuesto único sobre intereses arriba citado, quedarán sujetos a un impuesto único y definitivo, con una tarifa del cinco por ciento (5%). La base imponible será el monto total de la renta o los rendimientos acreditados, compensados, percibidos o puestos a disposición del fondo de inversión. Las ganancias de capital generadas por la enajenación, por cualquier título de activos del fondo, estarán sujetas a un impuesto único y definitivo con una tarifa del cinco por ciento (5%). La base imponible será la diferencia entre el valor de enajenación y el valor registrado en la contabilidad a la fecha de dicha transacción. Los impuestos descritos en los párrafos segundo y tercero de este artículo se calcularán con el método de declaración, determinación y pago a cargo del fondo de inversión, con un período fiscal mensual y se regirán por las siguientes reglas: a) La declaración jurada deberá presentarse dentro de los primeros diez días hábiles del mes siguiente a aquel en que se generaron los rendimientos o las ganancias de capital gravadas, plazo en el cual deberán cancelarse sendas obligaciones tributarias. b) Estos impuestos serán administrados por la Dirección General de Tributación Directa. El Poder Ejecutivo queda autorizado para reglamentar dichos impuestos, incluidos los métodos técnicamente aceptables de revaluación de activos. c) Los fondos de inversión estarán exentos de los impuestos de traspaso aplicables a la adquisición o venta de activos. Asimismo, no estarán sujetos al impuesto al activo de las empresas, previsto en el artículo 88 de la Ley No d) Los rendimientos, dividendos y ganancias de capital generados por las participaciones de los fondos de inversión estarán exonerados de todo tributo.")

85

Impuesto Bienes Inmuebles: Gobiernos Municipales a cargo.

Objeto: terrenos, instalaciones o las construcciones fijas y permanentes. Base imponible: el valor del inmueble registrado ante la Administración Tributaria- al 1 de enero del año correspondiente- Tarifa: 0,25% de la base imponible. Periodo: anual y se cancela anual o semestralmente o en cuatro cuotas trimestrales, según lo determine cada municipalidad. El pago de este impuesto es deducible del impuesto sobre la renta cuando afecte los bienes, servicios y negociaciones del giro habitual de la empresa. Avalúos de la Municipalidad.

86

Canon en Zona Marítimo Terrestre

Debe recordarse que, adicionalmente, si el inmueble se encuentra ubicado dentro de la zona marítima terrestre, una concesión debió haber sido otorgada para el uso del suelo y; en ese caso, el concesionario será responsable de cancelar ante la municipalidad el canon correspondiente.

87

Impuesto Bienes inmuebles con casas de habitación, apartamentos o condominios, todos de uso habitacional, así como las áreas de esparcimiento que tengan, tales como piscinas, gimnasios, áreas verdes, canchas para practicar deportes, entre otras, ubicadas en inmuebles. Hecho generador: Propiedad o titularidad de un derecho de uso, goce o disfrute de los inmuebles descritos. Sujeto pasivo: Las personas físicas o jurídicas, entidades colectivas sin personalidad jurídica, propietarias, usufructuarias o concesionarias de los inmuebles descritos. Base imponible: el valor de mercado del inmueble. (La Ley establece el método de valuación y lo homologa con la base para el impuesto territorial).

.")

88

Tarifa del Impuesto Hasta ¢ Exento Sobre el exceso de ¢ hasta ¢ % Sobre el exceso de ¢ hasta ¢ % Sobre el exceso de ¢ hasta ¢ % Más de ¢ % El valor será actualizado el 1ro de enero de cada año.

89

Rige el Artículo 100 LRMV El Fondo paga el impuesto en forma mensual

El Fondo paga 5% sobre ingresos brutos, sin ningún tipo de deducción de gastos (no tiene escudo fiscal). Tributación se asegura un cobro efectivo del 100% El Fondo paga 5% por ganancias de capital de cualquier tipo, sin compensación de pérdidas. Al Fondo le retienen 8% sobre intereses de valores locales Sociedad administradora paga como cualquier otra sociedad anónima, sin ningún esquema tributario especial.

. Tributación se asegura un cobro efectivo del 100% El Fondo paga 5% por ganancias de capital de cualquier tipo, sin compensación de pérdidas. Al Fondo le retienen 8% sobre intereses de valores locales. Sociedad administradora paga como cualquier otra sociedad anónima, sin ningún esquema tributario especial.")

90

Propuesta del Proyecto Fiscal

Aumento del 5% al 15% sobre los ingresos brutos (no hay deducciones). El incremento es de un 200% Aumento del 5% al 15% sobre las ganancias de capital. Incremento del 200% IVA 14% sobre comisión administración. Ahorrante paga sobre ganancias de capital (cerrados) Se elimina el artículo 100 LRMV, esquema tributario de Fondos

. El incremento es de un 200% Aumento del 5% al 15% sobre las ganancias de capital. Incremento del 200% IVA 14% sobre comisión administración. Ahorrante paga sobre ganancias de capital (cerrados) Se elimina el artículo 100 LRMV, esquema tributario de Fondos.")

91

Caso de un Fondo Inmobiliario

La rentabilidad se reduce alrededor de 25%

92

Caso de un Fondo Inmobiliario

93

¿Cuánto debe tributar Don Perfecto por su ganancia en el fondo?

Don Pefecto Ciudadano invirtió en el Fondo Inmobiliario Mundial el primer día de lanzamiento del fondo $ (precio en $1 cada participación). Un año después redime todas las participaciones cuando llegaron a valer $1,50 cada una. Como tuvo una ganancia importante, le pide a usted asesoría para hacer su declaración de impuesto. ¿Cuánto debe tributar Don Perfecto por su ganancia en el fondo?

. Un año después redime todas las participaciones cuando llegaron a valer $1,50 cada una. Como tuvo una ganancia importante, le pide a usted asesoría para hacer su declaración de impuesto. ¿Cuánto debe tributar Don Perfecto por su ganancia en el fondo")

94

11. El contador del Fondo Máximo Inmobiliario Dólares calculó las ganancias que tuvo el fondo en el mes y se apresta a preparar el pago de impuesto. Ganancias de capital por venta de valores: $ Ganancia por venta de inmuebles: $ Intereses netos de valores de deuda gravados en la fuente: $ Intereses por Eurobonos Costa Rica (exentos impuesto): $ Alquileres recibidos: $ Gastos de administración del fondo: $ Intereses recibidos de hipotecas compradas: $5000. Cuentas por pagar: $5000. ¿Cuánto debe pagar el fondo a Tributación Directa de acuerdo con el Artículo 100 de la LRMV?

Presentaciones similares