Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1 MBA Carlos Cordova Facundo FICA UNHEVAL

2

Al terminar el curso, el participante conocerá y desarrollará las habilidades necesarias para la identificación de áreas de oportunidad, justificación, desarrollo y seguimiento de proyectos de inversión, incluyendo el manejo del cambio y conflicto. 2 MBA Carlos Cordova Facundo FICA UNHEVAL

3

1. Proyectos de Inversión: Aspectos generales de un proyecto, importancia, caracteristicas de un proyecto. 2. Identificación, ciclo del proyecto, etapas y alcances de los estudios de pre inversión, selección de proyectos. 3 MBA Carlos Cordova Facundo FICA UNHEVAL

4

Es un proceso único que consiste en un conjunto de actividades coordinadas y controladas con fecha de inicio y de terminación, realizadas para alcanzar un objetivo, con apego a requerimientos específicos de tiempo, costos y recursos. 4 MBA Carlos Cordova Facundo FICA UNHEVAL

5

Una serie de planteamientos encaminados a la producción de un bien o la prestación de un servicio, con el empleo de una cierta metodología o técnica y con miras a obtener un determinado resultado, desarrollo económico o beneficio social. 5 MBA Carlos Cordova Facundo FICA UNHEVAL

6

Un proyecto individual puede formar parte de una estructura de proyectos mayor. En algunos proyectos, se perfeccionan el o los objetivos y las características del producto se definen progresivamente a medida que avanza el proyecto. El resultado del proyecto puede ser una o varias unidades de producto. La organización es temporal y se establece por la duración del proyecto. Las interacciones sobre las actividades del proyecto pueden ser complejas. 6 MBA Carlos Cordova Facundo FICA UNHEVAL

7

7 CUMPLIMIENTO DE LA META 64.3% 0 25% 50% 75% 100% No. de accidentes ANTESMETA MBA Carlos Cordova Facundo FICA UNHEVAL

8

El proceso completo para producir un nuevo producto, instalar una planta nueva, instalar un nuevo sistema u otros resultados especificados Es una actividad muy definida planeada con una duración determinada y con una meta específica a alcanzar 8 MBA Carlos Cordova Facundo FICA UNHEVAL

9

Los proyectos de alguna manera se han realizado desde la antigüedad: ◦ Pirámides de Egipto ◦ Conquista del imperio Persa por Alejandro Magno ◦ El proyecto Manhattan de la Bomba atómica ◦ El proyecto Apolo ◦ Etc. 9 MBA Carlos Cordova Facundo FICA UNHEVAL

10

Proyectos con enfoque a negocios son: ◦ Desarrollar un nuevo producto o servicio ◦ Abrir una nueva tienda. ◦ Construir un puente, presa, carretera o edificio ◦ Producir y dirigir una película ◦ Etc 10 MBA Carlos Cordova Facundo FICA UNHEVAL

11

Proyectos con enfoque social son los siguientes: ◦ Proveer servicios a la sociedad ◦ Crear polos de desarrollo ◦ Aprovechar de mejor manera los recursos naturales ◦ Sustituir producción artesanal por industria 11 MBA Carlos Cordova Facundo FICA UNHEVAL

12

Otros ejemplos de proyectos con una naturaleza más social serían: Proveer servicios Crear polos de desarrollo Aprovechar los recursos naturales Sustituir producción artesanal por fabril 12 MBA Carlos Cordova Facundo FICA UNHEVAL

13

Corresponde a un proceso de transformación de ideas - surgidas de la detección de necesidades, problemas u oportunidades - en soluciones concretas para la provisión de bienes o servicios que mejor resuelven dichas necesidades o problemas o aprovechen las oportunidades. MBA Carlos Cordova Facundo FICA UNHEVAL13

14

MBA Carlos Cordova Facundo FICA UNHEVAL 14

15

El ciclo de vida del proyecto se inicia con la identificación del problema, necesidad u oportunidad que requiere una solución Se compone de las siguientes fases: 15 Pre- Inversión OperaciónEvaluación Ex Post MBA Carlos Cordova Facundo FICA UNHEVAL

16

16 Corresponde al proceso de elaboración de los estudios y análisis necesarios para la preparación (o formulación) y evaluación del proyecto que permite resolver el problema o atender la necesidad que le da origen. El resultado es una decisión de realizar o no un proyecto o inversión. Pre-inversiónInversiónOperaciónEvaluación

17

17 En esta fase es posible definir las siguientes ETAPAS: IDEA FACTIBILIDAD PERFIL MBA Carlos Cordova Facundo FICA UNHEVAL

18

18 Corresponde a una primera aproximación al problema, necesidad u oportunidad y a su resolución. Pre-inversiónInversiónOperaciónEvaluación MBA Carlos Cordova Facundo FICA UNHEVAL

19

Se realiza la preparación y evaluación de las posibles alternativas de solución, partiendo de información que proviene principalmente de fuentes de origen secundario. Como resultado de la etapa se pretende: ◦ descartar las alternativas no factibles, ◦ seleccionar alternativas posiblemente factibles y avanzar a la siguiente etapa, ó ◦ Seleccionar aquella alternativa que es técnica y económicamente mejor entre las alternativas estudiadas y pasar a la etapa de diseño en la fase de inversión del proyecto. ◦ esperar o postergar mientras se adopta una cierta decisión por la autoridad. 19 Pre-inversiónInversiónOperaciónEvaluación MBA Carlos Cordova Facundo FICA UNHEVAL

20

En esta etapa se perfecciona y precisa la mejor alternativa identificada en la etapa de perfil, sobre la base de información primaria recolectada especialmente para este fin. Como resultado de la etapa se pretende: ◦ pasar a la etapa de diseño en la fase de inversión del proyecto 20 Pre-inversiónInversiónOperaciónEvaluación MBA Carlos Cordova Facundo FICA UNHEVAL

21

21 IDEA PERFIL FACTIBILIDAD Pasos del estudio de preinversión Contenido del informe del estudio Identificación del problema Definición del problema y presentación del estudio Diagnóstico de la situación actual Estudio de mercado: Demanda, Oferta y Déficit Identificación y definición de alternativas de solución Optimización de la situación base; Tamaño y localización; anteproyecto de ingeniería Evaluación de las alternativas Estimación de costos y beneficios, cálculo de indicadores. Presentación de la alternativa seleccionada Descripción detallada y justificación de la selección de la alternativa Estudio de Preinversión MBA Carlos Cordova Facundo FICA UNHEVAL

22

El objetivo principal de la fase de pre - inversión, es aumentar certidumbre, recabando la información suficiente y necesaria para tomar la mejor decisión desde el punto de vista técnico económico. En la medida que se requiera mayor precisión, tanto en calidad como en cantidad, el costo de este proceso va en aumento. 22 MBA Carlos Cordova Facundo FICA UNHEVAL

23

23 M$ MBA Carlos Cordova Facundo FICA UNHEVAL

24

24 NIVEL DE INCERTIDUMBRE COSTO (TIEMPO, INFORMACIÓN) MBA Carlos Cordova Facundo FICA UNHEVAL

MBA Carlos Cordova Facundo FICA UNHEVAL")

25

1. Que el proyecto es una buena solución al problema planteado. 2. Que la alternativa seleccionada es más conveniente que las desechadas y que no hay a disposición otra alternativa mejor. 3. Que el proyecto demuestra estándares técnicos e indicadores de rentabilidad eficientes respecto a proyectos similares. Los proyectos pueden sufrir cambios durante esta fase (aplazar inicio, fusionarse con proyectos complementarios, no ejecutarse, etc) 25 MBA Carlos Cordova Facundo FICA UNHEVAL

25 MBA Carlos Cordova Facundo FICA UNHEVAL.")

26

Considera todas las acciones destinadas a materializar la solución formulada y evaluada como conveniente. Consta de dos etapas: ◦ Diseño de arquitectura, ingeniería y especialidades y presupuesto detallado de las obras. ◦ Ejecución de obras. 26 Pre-inversiónInversiónOperaciónEvaluación MBA Carlos Cordova Facundo FICA UNHEVAL

27

27 En esta fase el proyecto adquiere su realización objetiva, es decir, que la unidad productiva instalada inicia la generación del producto, bien o servicio, para el cumplimiento del objetivo específico orientado a la solución del problema. Pre-inversiónInversiónOperaciónEvaluación MBA Carlos Cordova Facundo FICA UNHEVAL

28

28 Se evalúa si el proyecto es la acción- respuesta al problema, oportunidad o necesidad. Para ello, es necesario verificar después de un tiempo razonable de su operación, si efectivamente el problema ha sido solucionado por la intervención del proyecto. Inversión Pre-inversiónOperaciónEvaluación MBA Carlos Cordova Facundo FICA UNHEVAL

29

29 PREINVERSIONPREINVERSION INVERSIONINVERSION OPERACION DISEÑO EJECUCION OPERACION IDEA PERFIL FACTIBILIDAD abandonar postergar MBA Carlos Cordova Facundo FICA UNHEVAL

30

30 IDEA PERFIL FACTIBILIDAD DISEÑO EJECUCION OPERACION Evaluación ex - ante Seguimiento físico - financiero Seguimiento de la operación Evaluación ex - post MBA Carlos Cordova Facundo FICA UNHEVAL

31

31

32

Se lleva a cabo con el objeto de obtener información sobre el proyecto a realizar sin hacer investigaciones de campo. Se toma en cuenta: 32 Idea del Proyecto Análisis del entorno Detección de necesidades Análisis de oprtunidades MBA Carlos Cordova Facundo FICA UNHEVAL

33

En esta etapa se elabora el documento del Proyecto, que se integra por los análisis económicos, financieros, etc. Estableciendo los elementos cuantificables, considerando los siguientes aspectos: 33 Definición conceptual del proyecto Estudio del proyecto Evaluación del proyecto Decisión sobre el proyecto Organización del proyecto MBA Carlos Cordova Facundo FICA UNHEVAL

34

34

35

35 MBA Carlos Cordova Facundo FICA UNHEVAL

36

36

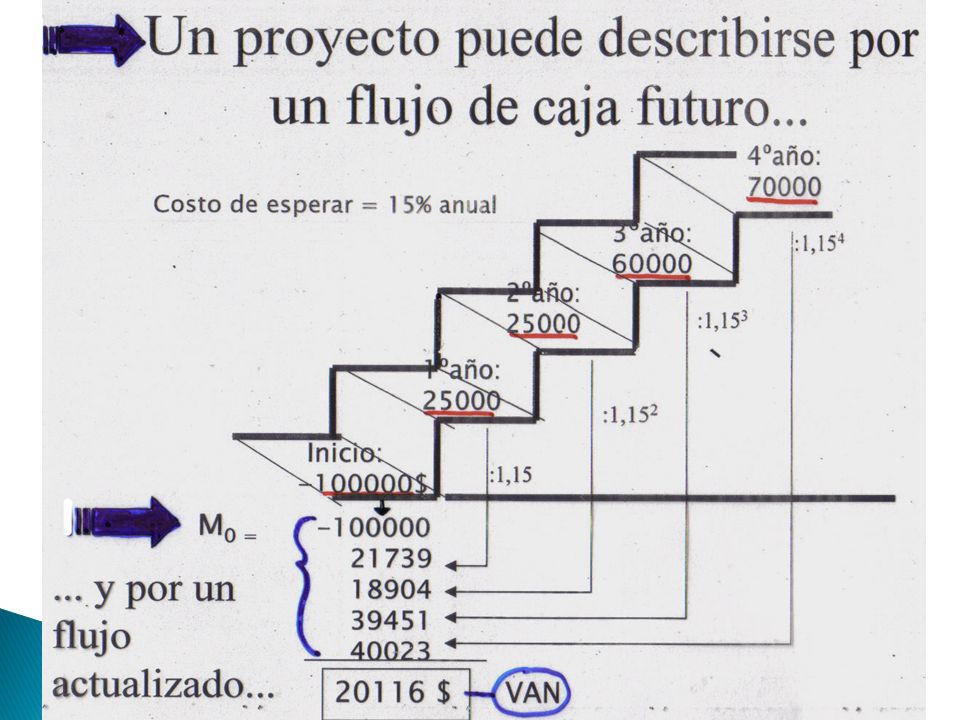

37

Formulación y selección. Se define el proyecto su alcance y su impacto Planeación. Se definen las tareas específicas que constituirán el proyecto y estiman los recursos Programación y control. Es el trabajo más intenso Implantación y terminación. Se entrega al usuario el proyecto. 37 MBA Carlos Cordova Facundo FICA UNHEVAL

38

SEMANA CONTENIDO 3El proceso de elaboración y Formulación de proyectos, Etapas de un proyecto 4FORMULACIÓN DE PROYECTOS (Estudio de Mercado, Tamaño, Localización, Ingeniería del Proyecto, Calculo de costos y Proyección de Ingresos, Cálculo de Inversión, Órgani- zación), EVALUACIÓN y FINANCIAMIENTO 38 MBA Carlos Cordova Facundo FICA UNHEVAL

, EVALUACIÓN y FINANCIAMIENTO 38 MBA Carlos Cordova Facundo FICA UNHEVAL")

39

39 ¿COMO TRANSFORMAR UNA IDEA EN UN PROYECTO DE NEGOCIOS? MBA Carlos Cordova Facundo FICA UNHEVAL

40

40 La idea puede ser brillante o muy creativa, pero transformarla en un proyecto requiere transitar una serie de etapas No todas las ideas se pueden transformar en un negocio, dado que no logran superar las etapas de formulación o bien su evaluación es NEGATIVA MBA Carlos Cordova Facundo FICA UNHEVAL

41

41 IDEA: ocurrencia de un posible negocio con posible rentabilidad. PROYECTO: es un conjunto de antecedentes que permiten juzgar las ventajas y desventajas que presenta la asignación de recursos económicos a una unidad productora, donde serán transformados en determinados bienes o servicios. MBA Carlos Cordova Facundo FICA UNHEVAL

42

42 DEBEMOS DIFERENCIAR: A) FORMULACION: se preparan los antecedentes (datos) en base a un método. B) EVALUACION: se califica al proyecto. Se lo compara con las expectativas o con otros proyectos. Se mide el riesgo. C) FINANCIAMIENTO: se estudian las fuentes de los recursos. MBA Carlos Cordova Facundo FICA UNHEVAL

EVALUACION: se califica al proyecto. Se lo compara con las expectativas o con otros proyectos. Se mide el riesgo. C) FINANCIAMIENTO: se estudian las fuentes de los recursos. MBA Carlos Cordova Facundo FICA UNHEVAL.")

43

43 #Si bien las etapas se presentan en un cierto orden, todas están interrelacionadas, mutuamente y son interdependientes. # Esto nos indica que debemos reunir datos para todas las etapas al mismo tiempo, y no una por una (aunque debemos partir del estudio de mercado). MBA Carlos Cordova Facundo FICA UNHEVAL

. MBA Carlos Cordova Facundo FICA UNHEVAL.")

44

44 1.- Estudio de Mercado 2.- Tamaño y localización 3.- Ingeniería de Proyecto 4.- Cálculo de Costos y Proyección de Ingresos 5.- Cálculo de Inversiones 6.- Organización MBA Carlos Cordova Facundo FICA UNHEVAL

45

45 Es el estudio de la demanda de los bienes o servicios del proyecto. # Objetivos: (a) Determinar cuánto se puede vender o servir y a qué precio. (b) Especificar las características del producto o servicio. (c) Abordar los problemas de comercialización del proyecto. MBA Carlos Cordova Facundo FICA UNHEVAL

Determinar cuánto se puede vender o servir y a qué precio. (b) Especificar las características del producto o servicio. (c) Abordar los problemas de comercialización del proyecto. MBA Carlos Cordova Facundo FICA UNHEVAL.")

46

46 Es la determinación de la capacidad de producción a instalar. # Objetivo: Determinar la capacidad de producción máxima de bienes o servicios que tendrá el proyecto durante su vida útil proyectada. MBA Carlos Cordova Facundo FICA UNHEVAL

47

47 Es la determinación de la ubicación geográfica del negocio. # Objetivo: Decidir en qué lugar físico se instalará nuestro negocio (provincia, ciudad, calle, nº), tanto su sede productiva, como comercial o administrativa. MBA Carlos Cordova Facundo FICA UNHEVAL

, tanto su sede productiva, como comercial o administrativa. MBA Carlos Cordova Facundo FICA UNHEVAL.")

48

48 Es el estudio de la fase técnica del proyecto (instalación, puesta en marcha y funcionamiento) # Objetivo: Estudiar y decidir sobre selección de procesos, insumos, equipos, edificios, rendimientos técnicos, y flexibilidad de la capacidad de producción. MBA Carlos Cordova Facundo FICA UNHEVAL

49

49 # Selección de Procesos: Se estudia y selecciona el proceso productivo adecuado. Los procesos son los pasos que requiere la producción de los bienes o servicios del proyecto. # Selección de materias primas e insumos: Se deben seleccionar la calidad de materias primas e insumos adecuadas, siempre considerando el producto que se pretende obtener. Considerar los costos. # Selección de Equipos: Los procesos requieren máquinas y equipos, que deben seleccionarse, en base a su costo, capacidad de producción, durabilidad, grado de mecanización requerido, etc. MBA Carlos Cordova Facundo FICA UNHEVAL

50

50 # Selección de Recursos humanos: Decidir el tipo y cantidad personal, capacidades, etc. # Distribución de Planta: Se debe decidir el formato de la planta, en función del proceso. # Distribución de Equipos: Se requiere decidir la distribución física de los equipos en el edificio (lay-out) # Rendimientos: El proceso y fórmulas productivas permitirán conocer la relación insumo-producto. Esto será vital para el cálculo de costos del proyecto. # Flexibilidad: El estudio técnico debe buscar soluciones a fin de facilitar el crecimiento armónico del proyecto. MBA Carlos Cordova Facundo FICA UNHEVAL

# Rendimientos: El proceso y fórmulas productivas permitirán conocer la relación insumo-producto. Esto será vital para el cálculo de costos del proyecto. # Flexibilidad: El estudio técnico debe buscar soluciones a fin de facilitar el crecimiento armónico del proyecto. MBA Carlos Cordova Facundo FICA UNHEVAL.")

51

51 Es el cálculo proyectado de todos los costos e ingresos del proyecto. # Objetivos: 1. Estimar los ingresos que generará el proyecto funcionando. 2. Calcular los costos y gastos del mismo (egresos). MBA Carlos Cordova Facundo FICA UNHEVAL

. MBA Carlos Cordova Facundo FICA UNHEVAL.")

52

52 Es el cálculo de la totalidad de los recursos necesarios para poner en marcha el proyecto. # Objetivos: 1. Calcular la inversiones en activos fijos y capital de trabajo necesarios. 2. Estimar el cronograma de desembolso de los fondos. MBA Carlos Cordova Facundo FICA UNHEVAL

53

53 Se clasifican en ACTIVOS FIJOS y CAPITAL DE TRABAJO. 1) ACTIVOS FIJOS Los Activos Fijos o Inversiones fijas son aquellas que no se consumen con el primer uso sino que se utilizan para parte o toda la vida útil del proyecto. Si bien no se consumen al primer uso, sufren desgaste, agotamiento u obsolescencia, perdiendo valor. Hay activos fijos tangibles e intangibles. Ejemplos: maquinarias, herramientas, vehículos, muebles, instalaciones, innmuebles, marcas y patentes, entre otras. Para reflejar la pérdida de valor de los Activos Fijos y asignar dicho costo a los diferentes períodos, se calculan las amortizaciones (inciden en el Estado de Resultados Proyectado). MBA Carlos Cordova Facundo FICA UNHEVAL

ACTIVOS FIJOS Los Activos Fijos o Inversiones fijas son aquellas que no se consumen con el primer uso sino que se utilizan para parte o toda la vida útil del proyecto. Si bien no se consumen al primer uso, sufren desgaste, agotamiento u obsolescencia, perdiendo valor. Hay activos fijos tangibles e intangibles. Ejemplos: maquinarias, herramientas, vehículos, muebles, instalaciones, innmuebles, marcas y patentes, entre otras. Para reflejar la pérdida de valor de los Activos Fijos y asignar dicho costo a los diferentes períodos, se calculan las amortizaciones (inciden en el Estado de Resultados Proyectado). MBA Carlos Cordova Facundo FICA UNHEVAL.")

54

54 2) CAPITAL DE TRABAJO El Capital de Trabajo o Circulante, consiste en aquellos recursos que se invierten en el proyecto a su inicio o bien al aumentar la producción, y que permanecen “circulando” dentro del proyecto. Ejemplos: stocks de productos terminados, stocks de materias primas o insumos, fondos iniciales para gastos, etc. IMPORTANTE Estas sumas, una vez iniciado el negocio pueden verse disminuidas por los plazos de pago que nos dan nuestros proveedores o bien aumentadas por el crédito que le damos a nuestros clientes. Es por ello que en lugar de activo de trabajo, lo llamamos capital de trabajo. MBA Carlos Cordova Facundo FICA UNHEVAL

55

55 1) No solo es importante calcular el monto de las inversiones, sino también el momento en que deberán realizarse (calendario de inversiones). 2) En base al proyecto deberá planificarse la necesidad de renovar inversiones fijas. 3) En base al uso proyectado deberá estimarse el valor de recupero de las inversiones fijas residuales (es un ingreso al final del proyecto). 4) Si no se prevén renovaciones de equipamientos, probablemente tengamos mayores gastos de mantenimiento hacia el final de la vida útil de proyecto. MBA Carlos Cordova Facundo FICA UNHEVAL

En base al proyecto deberá planificarse la necesidad de renovar inversiones fijas. 3) En base al uso proyectado deberá estimarse el valor de recupero de las inversiones fijas residuales (es un ingreso al final del proyecto). 4) Si no se prevén renovaciones de equipamientos, probablemente tengamos mayores gastos de mantenimiento hacia el final de la vida útil de proyecto. MBA Carlos Cordova Facundo FICA UNHEVAL.")

56

56 5) Las inversiones en ciertos activos fijos requieren gastos de flete, instalación y puesta en marcha; deben incluirse dichos gastos en su valor de incorporación. 6) Tener en cuenta la cotización prevista del tipo de cambio si las inversiones son en moneda extranjera (dólares, euros). MBA Carlos Cordova Facundo FICA UNHEVAL

Tener en cuenta la cotización prevista del tipo de cambio si las inversiones son en moneda extranjera (dólares, euros). MBA Carlos Cordova Facundo FICA UNHEVAL.")

57

57 Es el análisis de los temas organizativos y legales del proyecto y sus costos. # Objetivos: 1. Estudiar y decidir sobre aspectos de organización jurídica del proyecto (tipo de sociedad, unipersonal, etc.) 2. Prever aspectos administrativos, impositivos y legales. MBA Carlos Cordova Facundo FICA UNHEVAL

2. Prever aspectos administrativos, impositivos y legales. MBA Carlos Cordova Facundo FICA UNHEVAL.")

58

58 Se deben analizar aspectos organizativos para la puesta en marcha del proyecto.Los más relevantes son: # Legales (contratos, marcas) # Organización jurídica (¿sociedad regular? ¿soc. de hecho? ¿unipersonal?) # Tributarios (encuadre impositivo) # Laborales (contrataciones de personal, costos laborales, contratos, responsabilidades) # Administrativos (normas de facturación, cobranzas, etc.) MBA Carlos Cordova Facundo FICA UNHEVAL

# Tributarios (encuadre impositivo) # Laborales (contrataciones de personal, costos laborales, contratos, responsabilidades) # Administrativos (normas de facturación, cobranzas, etc.) MBA Carlos Cordova Facundo FICA UNHEVAL.")

59

59 Tiene por objetivo brindar información que permita analizar la conveniencia o no de realizar el proyecto. Comprende 2 fases: B.1 Evaluación del proyecto en base a ciertos indicadores (VAN – TIR – PR) que nos permitirán tomar la decisión final, costo de oportunidad. B.2 Se mide y evalúa el riesgo del proyecto. Se sensibiliza el proyecto MBA Carlos Cordova Facundo FICA UNHEVAL

que nos permitirán tomar la decisión final, costo de oportunidad. B.2 Se mide y evalúa el riesgo del proyecto. Se sensibiliza el proyecto MBA Carlos Cordova Facundo FICA UNHEVAL.")

60

60 La evaluación se realiza en base a INDICADORES, con diferentes objetivos: La mayor parte de ellos se basan en los Flujos Netos de Fondos Descontados Proyectados. Ellos son: TASA INTERNA DE RETORNO (TIR) VALOR PRESENTE NETO (VPN) PERIODO DE RECUPERO (PR) MBA Carlos Cordova Facundo FICA UNHEVAL

VALOR PRESENTE NETO (VPN) PERIODO DE RECUPERO (PR) MBA Carlos Cordova Facundo FICA UNHEVAL.")

61

61 Es importante el término descontados. Significa que los fondos (tanto entradas como salidas) se deben computar al valor de hoy (momento de la evaluación) y no al valor nominal. Para ello se cuantifica el VALOR TIEMPO DEL DINERO mediante la fórmula financiera: Valor Presente = Valor Futuro x (1 / (1+ i)n) MBA Carlos Cordova Facundo FICA UNHEVAL

se deben computar al valor de hoy (momento de la evaluación) y no al valor nominal. Para ello se cuantifica el VALOR TIEMPO DEL DINERO mediante la fórmula financiera: Valor Presente = Valor Futuro x (1 / (1+ i)n) MBA Carlos Cordova Facundo FICA UNHEVAL.")

62

62 Valor Presente Neto Es el valor presente del conjunto (sumatoria) de flujos de fondos neto que derivan de la inversión, descontados a la tasa de retorno requerida de la misma al momento de efectuar el desembolso de la inversión inicial, valuada también a ese momento. REGLA: aceptar toda inversión cuyo valor presente neto sea mayor que cero. MBA Carlos Cordova Facundo FICA UNHEVAL

63

63 Tasa Interna de Retorno Es la tasa de descuento, que aplicada sobre los flujos de fondos esperados genera un valor actual total de los mismos exactamente igual que el valor actual de la inversión considerada para obtenerlos. Es un promedio. REGLA: aceptar toda inversión cuya TIR sea mayor que la tasa de retorno requerida. MBA Carlos Cordova Facundo FICA UNHEVAL

64

64 TIR ECONOMICA o DEL PROYECTO Se obtiene a partir de los flujos de fondos descontados sin considerar el financiamiento (Flujo de Fondos Operativo) TIR FINANCIERA o DEL CAP. PROPIO Se obtiene a partir de los flujos de fondos finales o libres. MBA Carlos Cordova Facundo FICA UNHEVAL

65

65 Período de recupero o repago Es el período en el cual los beneficios derivados de la inversión, medidos en términos de flujos de fondos, recuperan la inversión inicialmente efectuada REGLA: entre varias inversiones elegimos aquella cuyo período de recupero es MENOR. Mide tiempos y no rentabilidad. Es un criterio complementario. MBA Carlos Cordova Facundo FICA UNHEVAL

66

66 Se calcula a partir de la estructura de costos de la empresa, discriminándolos en FIJOS y VARIABLES. El punto de equilibrio (en unidades) nos indica la cantidad de unidades que debemos vender para cubrir la totalidad de costos (variables y fijos). Pe (en u.) = C.Fijos / (Pvu – Cvu.) Pe (en $) = C.Fijos / (1 – (C.v / Ventas) Margen de seguridad: (Ventas totales – Ventas en equilibrio) / Ventas totales Expresa que % pueden caer las ventas, hasta alcanzar el punto de equilibrio. MBA Carlos Cordova Facundo FICA UNHEVAL

nos indica la cantidad de unidades que debemos vender para cubrir la totalidad de costos (variables y fijos). Pe (en u.) = C.Fijos / (Pvu – Cvu.) Pe (en $) = C.Fijos / (1 – (C.v / Ventas) Margen de seguridad: (Ventas totales – Ventas en equilibrio) / Ventas totales Expresa que % pueden caer las ventas, hasta alcanzar el punto de equilibrio. MBA Carlos Cordova Facundo FICA UNHEVAL.")

67

67 Es el estudio y decisión sobre las fuentes de financiamiento de las inversiones requeridas. # Objetivos: 1. Decidir como financiar las inversiones (fuentes externas o externas). 2. Calcular costos del financiamiento. MBA Carlos Cordova Facundo FICA UNHEVAL

. 2. Calcular costos del financiamiento. MBA Carlos Cordova Facundo FICA UNHEVAL.")

68

68 Las inversiones deben ser financiadas, para lo cual existen 2 tipos de fuentes: a) FUENTES INTERNAS: provienen de aportes de los propietarios o de fondos autogenerados (utilidades) b) FUENTES EXTERNAS: provienen de bancos, otras entidades financieras o del mercado de capitales. Algunas son no vinculantes (no se pierde control) y otras si (incorporar un socio). MBA Carlos Cordova Facundo FICA UNHEVAL

y otras si (incorporar un socio). MBA Carlos Cordova Facundo FICA UNHEVAL.")

69

69 La diferencia es que las INTERNAS NO tienen un costo directo (aunque si un costo de oportunidad). Este último es lo que dejo de ganar por no poder utilizar los fondos en otro posible negocio. Las EXTERNAS tienen costo directo (o se pagan INTERESES o se comparten UTILIDADES). Los intereses son el costo del financiamiento e inciden en el Estado de Resultados Proyectado y en el Flujo de Fondos Proyectado. MBA Carlos Cordova Facundo FICA UNHEVAL

. Los intereses son el costo del financiamiento e inciden en el Estado de Resultados Proyectado y en el Flujo de Fondos Proyectado. MBA Carlos Cordova Facundo FICA UNHEVAL.")

70

70 1) Las inversiones en Activos durables, pueden ser financiadas con préstamos de largo plazo. 2) El capital de trabajo no debería ser financiado con préstamos de L.P. 3) Las deudas pueden apalancar positivamente el proyecto, si el costo del financiamiento es INFERIOR a la TIR económica del proyecto. 4) Debe mantenerse una estructura de financiación acorde con el tipo de activos de la empresa. 5) Las deudas no son ni malas ni buenas en si mismas. Dependen de su costo y forma de uso. MBA Carlos Cordova Facundo FICA UNHEVAL

El capital de trabajo no debería ser financiado con préstamos de L.P. 3) Las deudas pueden apalancar positivamente el proyecto, si el costo del financiamiento es INFERIOR a la TIR económica del proyecto. 4) Debe mantenerse una estructura de financiación acorde con el tipo de activos de la empresa. 5) Las deudas no son ni malas ni buenas en si mismas. Dependen de su costo y forma de uso. MBA Carlos Cordova Facundo FICA UNHEVAL.")

71

EVALUACION o Decisión de Inversión k R $ A B C D E Medida de rentabilidad Estándar financiero

72

Valor Presente Neto VPN o Valor Actual Neta VAN Tasa Interna de Retorno TIRPeríodo de Retorno Evaluación Financiera

73

Tasa de Interés La tasa de interés es el valor o precio del dinero

74

Valor Futuro

75

Valor Presente

76

Flujo de caja de un Proyecto 0 1 2 3 años Inversión Inicial 20.00030.000 50.000 65.000 Beneficios al Final del Período

77

El Flujo de Caja sintetiza los movimientos de efectivo que tendrán lugar durante la vida del proyecto, tanto en la etapa de ejecución como en la etapa de operación. El flujo de caja se construye para toda la vida del proyecto, periodo denominado también “horizonte de evaluación”.

78

Valor Presente Neto VPN o VAN El VALOR PRESENTE NETO VPN, también conocido como VALOR ACTUAL NETO (VAN), es el valor de la diferencia de los Flujos de Caja Futuros de la Alternativa, descontado a la tasa de interés del inversionista, menos la inversión inicial.

, es el valor de la diferencia de los Flujos de Caja Futuros de la Alternativa, descontado a la tasa de interés del inversionista, menos la inversión inicial.")

79

Es el valor actual de los beneficios netos que genera el proyecto durante toda su vida Para su cálculo se requiere predeterminar una TASA DE DESCUENTO que representa el “costo de oportunidad” del capital (COK) Mide, en moneda de hoy, cuanto más dinero recibe el inversionista si decide ejecutar el proyecto en vez de colocar su dinero en una actividad que le reditúe una rentabilidad equivalente a la tasa de descuento Su valor depende del tiempo

Mide, en moneda de hoy, cuanto más dinero recibe el inversionista si decide ejecutar el proyecto en vez de colocar su dinero en una actividad que le reditúe una rentabilidad equivalente a la tasa de descuento Su valor depende del tiempo")

80

FCN: Flujo de Caja Neto - Beneficios netos del período (t). i : Tasa de descuento (tasa de interés o costo de oportunidad del capital (COK)). I 0 : Inversión en el período cero. n : Vida útil del proyecto. Valor Actual Neto

). I 0 : Inversión en el período cero. n : Vida útil del proyecto. Valor Actual Neto.")

81

ELEMENTOS BASICOS DE UN PROYECTO DE INVERSION

82

Valor Presente Neto VPN o VAN Determinar VAN sí TEA=10% 0 1 2 3 años 65.000 50.00030.00020.000

83

Valor Presente Neto VPN o VAN VAN= 15.540,95

84

VAN> 0; se recomienda pasar a la siguiente etapa del proyecto VAN = 0; es indiferente realizar la inversión VAN < 0; se recomienda desecharlo o postergarlo

85

Determinar el VAN para cada Alternativa Alt.Tasa Inversión InicialAño 1Año 2Año 3Año 4Año 5 A20% -35000 -600018000200002800032000 B20% -30000 950012000150002000030000

86

Valor Presente Neto VPN o VAN Selecciono la de mayor VAN Para seleccionar una entre varias alternativas

87

Valor Presente Neto VPN o VAN ALTERNATIVAAB VAN10.437,2416.631,94 Selecciono la Alternativa “B”

89

Tasa Interna de Retorno TIR o IRR Es la Tasa que obtienen los recursos o el dinero que permanece atado al proyecto. La TIR hace al Valor Presente Neto igual a 0. Es la rentabilidad del proyecto

90

Es una tasa porcentual que indica la rentabilidad promedio anual que genera el capital que permanece invertido en el proyecto También se define como la tasa de descuento que hace que el VAN = 0 Su valor no depende del tiempo Representa el máximo costo que el inversionista podría pagar por el capital prestado

91

Calculo de la TIR Matemáticamente la TIR se expresa de la siguiente manera: Tasa Interna de Retorno - TIR

92

Criterio de decisión de la TIR Un proyecto es rentable cuando la TIR es mayor al costo de oportunidad del capital. Tasa Interna de Retorno - TIR

93

Tasa Interna de Retorno TIR 50.000 45.000 15.000 0 1 2 3 4 años 20.000

94

Tasa Interna de Retorno TIR

95

TIR=38,95%

96

Si TIR = TI: Indiferente Si TIR > TI: Acepto Si TIR < TI: Rechazo Se iguala el VPN a 0 y se despeja la tasa de interés. Este valor corresponde a la TIR. Tasa Interna de Retorno TIR TI es la Tasa del Inversionista, conocida también como el “Costo de Oportunidad”

97

Tasa Interna de Retorno TIR Tasa (%) de DescuentoInversión Inicial Flujo del 1º año Flujo del 2º año Flujo del 3º año Flujo del 4º año Alternativa Tasa de descuento Desembolso InicialAño 1Año 2Año 3Año 4 A30,00%-95000,0075000,0080000,00 90000,00 B30,00%-60000,0060000,0065000,0055000,0050000,00 C30,00%-55000,0060000,00 D35,00%-60000,0050000,0045000,0050000,0085000,00 ALTERNATIVA =ABCD Valor Presente Neto VPN =77954,3867155,9174974,4447641,30 Tasa Interna de Retorno TIR =73,55%92,61%102,62%77,43%

de DescuentoInversión Inicial Flujo del 1º año Flujo del 2º año Flujo del 3º año Flujo del 4º año Alternativa Tasa de descuento Desembolso InicialAño 1Año 2Año 3Año 4 A30,00%-95000, , , ,00 B30,00%-60000, , , , ,00 C30,00%-55000, ,00 D35,00%-60000, , , , ,00 ALTERNATIVA =ABCD Valor Presente Neto VPN =77954, , , ,30 Tasa Interna de Retorno TIR =73,55%92,61%102,62%77,43%")

98

Relación del VAN con el TIR TIR = Tasa de descuento que hace VPN = 0 Objetivo Maximizar TIR Criterio de Corte Seleccionar Inversiones con TIR > TEA i VAN TIR

99

1020304050 0 1 2 3 VAN (S/) T.D. (%) TIR

T.D. (%) TIR")

100

Problemas en la aplicación de TIR ProyectoInversión InicialFlujo (t=1) Alfa-1.000.0001.800.000 Beta-10.000.00014.000.000 Tasa del Inversionista=20%

Alfa Beta Tasa del Inversionista=20%")

101

Proyecto Alfa 0 1 1.800.000 1.000.000

102

Proyecto Beta 0 1 14.000.00 0 10.000.000

103

Problemas en la aplicación de TIR Proyecto Inversión InicialFlujo (t=1)VAN (20%)TIR Alfa-1.000.0001.800.000500.00080% Beta-10.000.00014.000.0001.666.66740%

VAN (20%)TIR Alfa % Beta %")

104

Cuando se estudia más de un proyecto, no siempre se dará la coincidencia de las conclusiones. Esto se debe a dos causas: 1. El tamaño de la inversión inicial y, 2. La distribución temporal de los flujos de fondos.

105

Analizando el VPN se puede ver que el mismo presenta dos claras limitantes: A- no considera los diferentes desembolsos iniciales y, B- No tiene en cuanta la duración de los proyectos.

106

Intercambio de Ideas Qué significa un VAN +? Qué significa una TIR +? Por qué es necesario formular un proyecto y evaluar antes de invertir? Por qué debemos considerar el valor tiempo del dinero en el análisis? Qué aspectos resultan más dificultosos para proyectar flujos de fondos?

107

Utiliza criterios similares a los de la evaluación desde el punto de vista privado. Principalmente se utiliza el VAN el cual se calcula, a partir de la elaboración del flujo económico a precios sociales y tomando en consideración la naturaleza de los impuestos y los subsidios, las externalidades y los impactos indirectos. Para su cálculo se utiliza la TASA SOCIAL DE DESCUENTO.

108

A partir del cálculo del costo total del proyecto (neto de impuestos) se calculan el : VACT = Valor actual del flujo de costos totales (*) VAE = Valor anual equivalente de los costos del proyecto, incluída la inversión total (*) Cálculo del costo – efectividad, dependiendo del indicador de resultado se puede utilizar : CE = VAE / INDICADOR CE = VACT / INDICADOR

se calculan el : VACT = Valor actual del flujo de costos totales (*) VAE = Valor anual equivalente de los costos del proyecto, incluída la inversión total (*) Cálculo del costo – efectividad, dependiendo del indicador de resultado se puede utilizar : CE = VAE / INDICADOR CE = VACT / INDICADOR")

109

Se aplica a proyectos en los cuales es muy difícil cuantificar los beneficios (salud, educación, p.e.) Este método se basa en principios similares a los del VAN o la B/C, permitiendo priorizar alternativas de inversión en términos de costos. Se basa en la identificación de beneficios, expresados en unidades no monetarias, que permitan medir el logro de los principales objetivos del proyecto. Esta metodología sólo permite la comparación de alternativas de un mismo proyecto o de proyectos con resultados o metas muy similares. En situaciones de ampliación o mejoramiento de las atenciones se debe compara trabajar con el concepto de “costos y beneficios incrementales” con relación al AÑO BASE en una SITUACION OPTIMIZADA.

110

110 MBA Carlos Cordova Facundo FICA UNHEVAL GRACIAS Y SUERTE EN EL EXAMEN PARCIAL

Presentaciones similares

>")