Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Módulo 4: financiamiento internacional La deuda externa Los mercados de deuda Los bonos Estructuras Indicadores Las calificadoras de riesgo crediticio

2

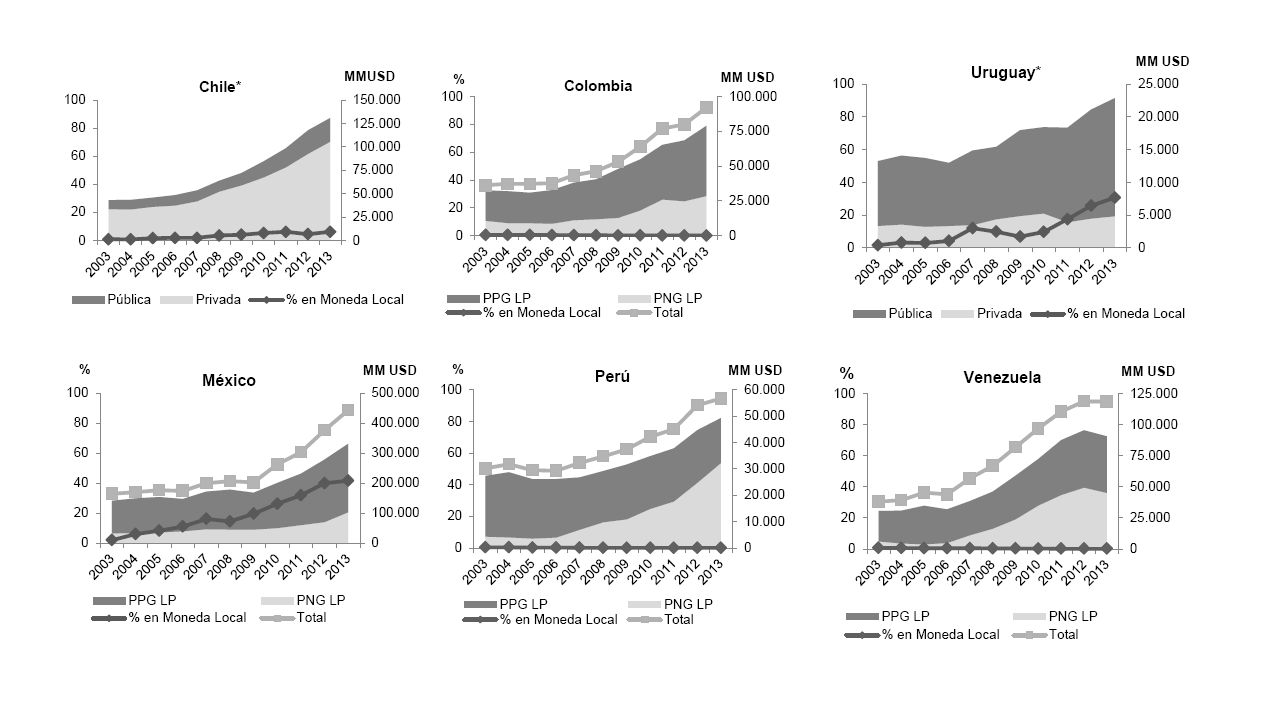

La deuda externa Impacto en la balanza de pagos Ingreso por cuenta capital (sector privado o público) Engrosa las reservas Salidas Amortizaciones por cuenta capital Servicios de interés por cuenta corriente

Engrosa las reservas Salidas Amortizaciones por cuenta capital Servicios de interés por cuenta corriente")

5

Los Activos de Renta Fija – Los Bonos Principal fuente de financiación de los gobiernos y de las empresas de países periféricos (en vías de desarrollo). Activo financiero que concede a un inversor derechos que deberán ser satisfechos en el futuro por el emisor (poseedor de un pasivo). Estos derechos son la devolución del capital y los intereses. Usualmente ser puede calcular la rentabilidad previamente.

. Estos derechos son la devolución del capital y los intereses. Usualmente ser puede calcular la rentabilidad previamente..")

6

Tipos de Emisor Gobiernos Nacionales Provinciales Municipales Empresas Privadas (corporativos) Organismos multilaterales Banco Mundial BID etc

Organismos multilaterales Banco Mundial BID etc")

7

Los Mercados de Capitales Mercado Primario: colocación inicial. Los inversores se lo compran al emisor. Mercado Secundario: compra / venta entre inversores el precio varía.

8

Las Condiciones de Emisión Fecha de emisión Moneda (propia o divisas) Amortización de capital Ajustes de capital (inflación o tipo de cambio) Plazo (maturity) Garantía Agente de pago Monto emitido Ley aplicable Opciones Pago de los intereses (calendario y tasas)

Amortización de capital Ajustes de capital (inflación o tipo de cambio) Plazo (maturity) Garantía Agente de pago Monto emitido Ley aplicable Opciones Pago de los intereses (calendario y tasas)")

9

Ejemplo (fuente: www.bolsar.com)

10

Cupón Amortización Intereses + $100 Amortizaciones Ej: $20 Intereses Cupones $120$20 Meses, trimestres, semestres, años, etc

11

Amortizaciones Bullet (todo el capital paga al final) Amortizables (en cuotas, mensuales, trimestrales, semestrales, etc) Con capitalización (de los intereses) Con ajuste del capital (por inflación, por ejemplo) Bono Bullet Zero Coupon $100

Amortizables (en cuotas, mensuales, trimestrales, semestrales, etc) Con capitalización (de los intereses) Con ajuste del capital (por inflación, por ejemplo) Bono Bullet Zero Coupon $100")

12

Tasas de interés Cupón cero (no paga interés) Tasa fija (ej: 9% TNA) Tasa variables Tasa de referencia (ej: libor, Badlar) Tasa de referencia + prima (ej: 2%) Tasa escalonada (ej: dos años 2% TNA, siguientes dos años 3% TNA, etc) Con período de gracia Capitalizables (pasan a formar parte del capital)

Tasa fija (ej: 9% TNA) Tasa variables Tasa de referencia (ej: libor, Badlar) Tasa de referencia + prima (ej: 2%) Tasa escalonada (ej: dos años 2% TNA, siguientes dos años 3% TNA, etc) Con período de gracia Capitalizables (pasan a formar parte del capital)")

13

Indicadores Valor residual % de capital no amortizado Monto en circulación Monto operado (en mercado secundario) TIR (YTM): Tasa Interna de Retorno (rendimiento) Duration (medida de plazo) Modified Duration (medida de volatilidad)

TIR (YTM): Tasa Interna de Retorno (rendimiento) Duration (medida de plazo) Modified Duration (medida de volatilidad)")

14

Todo bono es simplemente un flujo de fondos !

15

Pero, ¿siempre va a rendir 6%?

16

El rendimiento de los bonos varía en el mercado secundario tiempo precio Precio técnico = Devengamiento = rendimiento constante Precio de mercado (producto de la oferta y demanda) = rendimiento varía

= rendimiento varía")

17

Relación tasa de interés (TIR) vs precio Ej: bono bullet ZC

vs precio Ej: bono bullet ZC")

18

El precio dice poco de un bono Lo que importa es el rendimiento ¿Cómo calcular el interés en flujos de fondos heterogéneos?

19

TIR (YTM) Tasa Interna de Retorno Es el retorno total del título teniendo en cuenta el precio de compra (en el mercado primario o secundario) y el valor de cada cupón. Es la tasa de rendimiento que iguala el valor presente de los flujos con el precio corriente del bono. Condiciones Todos los cupones deben reinvertirse a la misma tasa riesgo de reinversión Se debe mantener el bono hasta el vencimiento riesgo de tasa

20

TIR Pr = Cp 1+TIR Cp (1+TIR) 2 + + Cp (1+TIR) + ……… n *No se puede realizar sin calculadora o Excel. En Excel la función uitilizada es =TIR.NO.PER

21

Riesgos De tasa de interés inverso casi siempre De reinversión Call en bonos con call (posibilidad de recompra por el inversor) Default estimado por las calificadoras de riesgo Inflación pueden existir bonos que ajusten el capital por ella Tipo de cambio pueden existir bonos que ajusten por TC Liquidez mercados secundarios pequeños

Default estimado por las calificadoras de riesgo Inflación pueden existir bonos que ajusten el capital por ella Tipo de cambio pueden existir bonos que ajusten por TC Liquidez mercados secundarios pequeños")

22

Duration Es una medida de tiempo. Permite comparar bonos con estructuras de vencimientos de capital muy diferentes. Promedio ponderado del valor actual de los cupones del bono. Es más baja que la maturity para casi cualquier bono. En los bonos bullet con cupón cero coinciden la maturity con la duration.

Presentaciones similares