Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CAPÍTULO 4º LA ORGANIZACIÓN DE LOS MERCADOS DE ACTIVOS DERIVADOS

2

1. La regulación de los mercados de futuros en USA 2. La regulación de los mercados de futuros en España 3. La creación de un mercado de productos financieros derivados 4. Las funciones de la sociedad rectora 5. El Reglamento de la sociedad rectora 6. El régimen económico de la sociedad rectora 7. Los socios de la sociedad rectora 8. Estandarización de los contratos 9. La negociación

3

1. REGULACIÓN DE LOS MERCADOS DE FUTUROS EN USA 1.1 Primera etapa: mercados negociados 1.2 Segunda etapa: mercados organizados 1.3 Las manipulaciones de los mercados de futuros

4

1. REGULACIÓN DE LOS MERCADOS DE FUTUROS EN USA 1. Primera etapa: Mercados negociados Hasta 1918: regulados por sí mismos 1922: Grain Futures Act. Autorización Federal La creación de un mercado de futuros requiere autorización federal 1929: Security and Exchange Comission. A consecuencia del crak se pretende prohibir las opciones. Polémica con Herbert Filler 1934: Investments Securities Act. Se aprueba el mercado de opciones con restricciones, regulado por la Security and Exchange Commission (SEC). Sigue siendo un mer- cado negociado. 1936: Commodity Exchange Act. Amplia poder del Gobierno Federal y establece la jurisdicción del Ministerio de Agricultura Pgs. 96

. Sigue siendo un mer- cado negociado. 1936: Commodity Exchange Act. Amplia poder del Gobierno Federal y establece la jurisdicción del Ministerio de Agricultura Pgs. 96.")

5

2. Segunda etapa: Mercados organizados 1974: Commodity Futures Trading Comission, CFTC Organismo Federal Regula el mercado de opciones y futuros Protege a los inversores contra el fraude y las manipulaciones Supervisa los términos de los contratos Ejerce una vigilancia diaria del mercado Cinco comisarios nombrados por el Presidente, y aprobados por el Senado 1981: National Futures Association, NFA Continúa la tradición de autorregulación del mercado Colabora con la Comission 1. REGULACIÓN DE LOS MERCADOS DE FUTUROS EN USA Pgs. 96-97

6

1. REGULACIÓN DE LOS MERCADOS DE FUTUROS EN USA 3. Las manipulaciones del mercado de futuros Frontrunning: el agente se adelanta a la orden de un cliente Bucket trading: el agente comunica una orden a otro cole- ga quien se adelanta a comprar, y luego vender con ganan- cia Corner: tomar una posición larga en futuros, y comprar toda la mercancía disponible en spot. Puede forzar a las posiciones cortas a comprar caro en spot, o liquidar su posición tomando posiciones largas a precios altos. Caso Leiter en 1897. 1987 alteraciones extraordinarias de los precios 1989: un bucket trading descubierto por el FBI, introdu- ciendo en el parqué agentes con nombres supuestos Pgs.97-98

7

2. LA REGULACIÓN DE LOS MERCADOS DE FUTUROS EN ESPAÑA 1. Antecedentes 1988: Ley del Mercado de Valores 1989: Real Decreto de 23 de junio 2. Autorización oficial 20-12-1991: Real Decreto. Crea el MEFF 08-07-1992: O.M. autoriza MEFFRF y MEFFRV 15-07-1992: Circular de la CNMV Pgs. 98-99

8

3. LA CREACIÓN DE UN MERCADO DE PRODUCTOS FINANCIEROS DERIVADOS 1. Autorización Propone: Comisión Nacional del Mercado de Valores Autoriza: Ministerio de Economía y Hacienda Registro: en Comisión Nacional del Mercado de Valores 2. Figura jurídica Sociedad Anónima. Es la propia Sociedad Rectora 3. Constitución Estatutos: órganos colegiados, derechos sociales Capital: 1.500 millones. Acciones nominativas 4. Administración Consejo de Administración. Director General Aprobados por CNMV Pgs. 99-100

9

4. FUNCIONES DE LA SOCIEDAD RECTORA DirecciónOrganizar, dirigir, ordenar el mercado, Difundir información relativa al mercado Calcular y exigir diariamente las garantías SupervisiónSalvaguardar derechos de los inversores En todas las sesiones habrá un Supervisor Recibir informe del Supervisor de la Sesión Aprobar los horarios del mercado MercadoEs la Cámara de Compensación Hace la función de comprador para el vendedor Y de vendedor para el comprador En base al Contrato Miembro-Cliente, se abre una cuenta en la Cámara de Compensación con la iden- tidad del cliente, en la que se registran todas las transacciones. Pgs. 101-102

10

5. REGLAMENTO DE LA SOCIEDAD RECTORA Contenidos mínimos: R.D. 20-12-1991 Índice del Reglamento del MEFF 1. Definiciones 2. Miembros 3. Clientes 4. Negociación 5. Compensación y liquidación 6. Garantías 7. Supervisión y vigilancia 8. Suspensión del mercado 9. Incumplimientos 10. Comisiones 11. Contratos Pgs. 103-104

11

6. RÉGIMEN ECONÓMICO DE LA SOCIEDAD RECTORA Comisiones de los Miembros del Mercado MEFF Comisiones de los clientes Ingresos Tarifas públicas Miembros Comisiones de clientes Libres y públicas Endeudamiento Recursos Ajenos / Pasivo Total < 50 % Pgs. 104-105

12

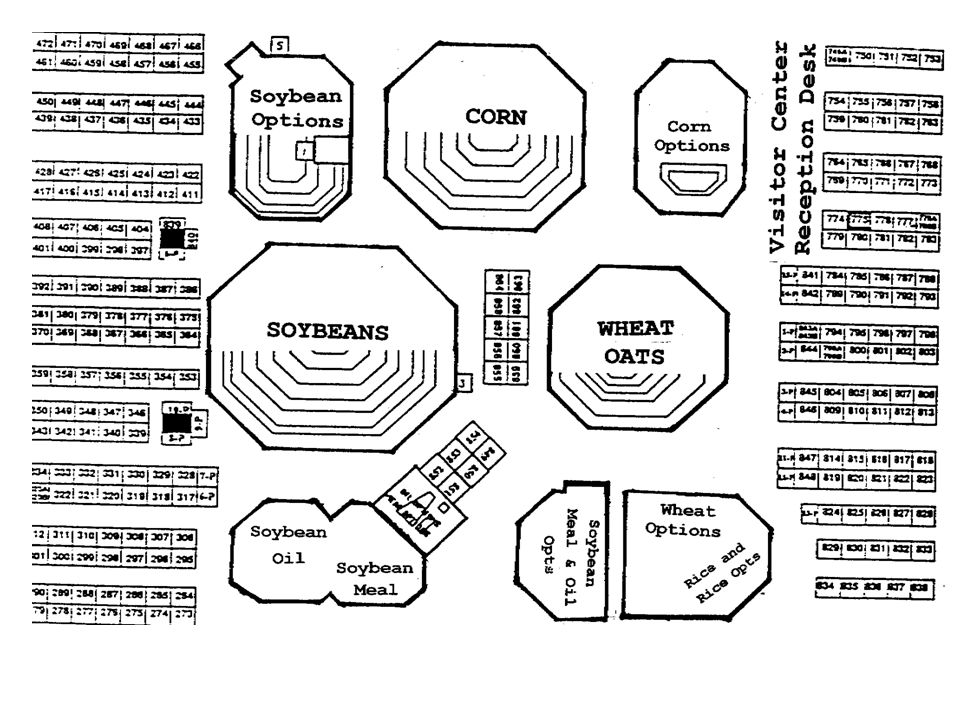

7. SOCIOS DE LA SOCIEDAD RECTORA 1. En España: Doble figura: socio y miembro Bolsa de Valores: total identidad MEFF: compatibles Deuda Pública Anotada: incompatibles Miembros: Sujetos: Bancos y Cajas de Ahorro Clases: Negociador, Liquidador, Liquidador curstodio, Creador de mercado Socios: accionistas de la sociedad anónima 2. En USA Sujetos: Personas físicas o sociedades. Hay un proceso de admisión Existe un mercado de puestos en el parqué Clases Broker: opera por cuenta ajena Dealer: opera por cuenta propia. Compra y vende de su propia cartera Account Executive: empleado de una agencia broker Local: actúa en el propio parqué Exchange Member: broker o dealer Pgs. 105-106 Pg. 106-107 y 118

13

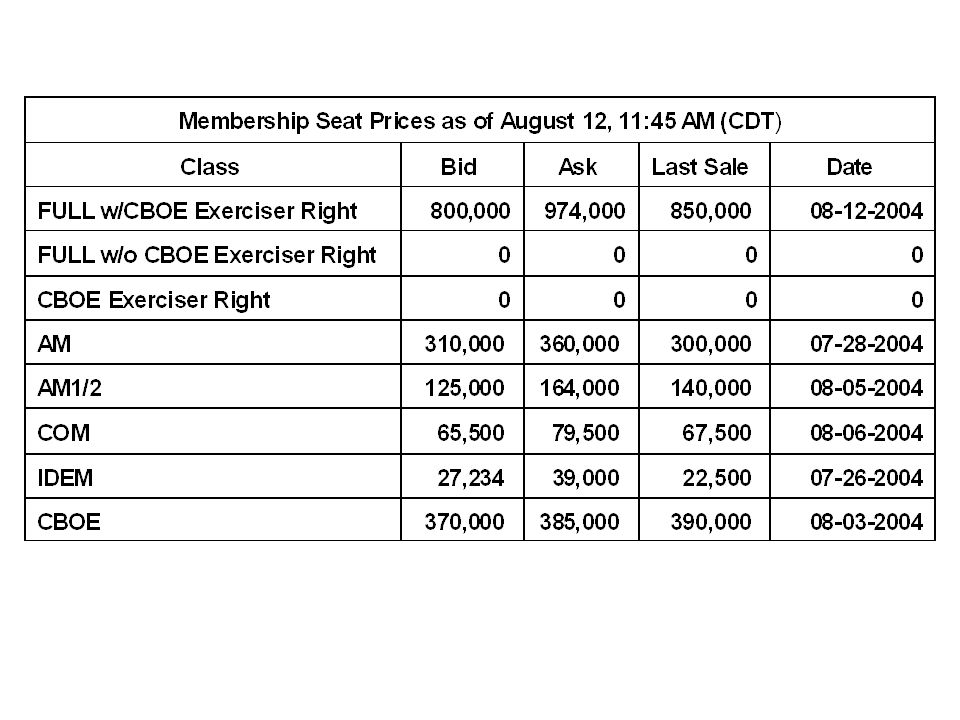

Precios de los seats en el CBOT de Chicago El día 24 de Julio 2003 a las 12:57 PM ClaseCompraVenta Ultimo cruzado Full370,000380,000365,000 07-21-2003 AM165,000175,000160,000 07-24-2003 AM 1/2 55,000 73,000 70,000 04-30-2003 COM 31,000 34,000 30,000 07-14-2003 IDEM 24,000 27,300 24,500 07-22-2003 CBOE185,100215,000190,000 07-24-2003 AM = Associate Membership = A Chicago Board of Trade membership that allows an individual to trade financial instrument futures and other designated markets. COM = Commodity Options Market IDEM = the Index, Debt and Energy Market GIM = Government Instrument Market Pg. 107

15

ESPAÑA Negociador: negocia directamente en el mercado por cuenta propia o ajena Liquidador: Negocia directamente en el mercado por cuenta propia o ajena. Liquida a los clientes, y a los miembros negociadores Liquidador custodio: Además custodia las garantías a facor del MEFF Creador de mercado: negocia por cuenta propia USA Broker: intermediario que opera por cuenta ajena Account executive: empleado de una agencia con poderes para operar por cuenta del cliente Dealer: Opera por cuenta propia. Compra más barato (bid price) y vende más caro (asked price). Son los creadores de mercado (market makers) Local: negocia en el propio parqué de la Bolsa Exchange member: autorizado para operar en el mercado. Puede ser un broker o un dealer Pg. 108 Pg. 118

y vende más caro (asked price). Son los creadores de mercado (market makers) Local: negocia en el propio parqué de la Bolsa Exchange member: autorizado para operar en el mercado. Puede ser un broker o un dealer Pg. 108 Pg")

16

8. ESTANDARIZACIÓN DE LOS CONTRATOS Normativa legal: R.D. 20-12-1991 [109] Caracterización: Calidad Coeficiente de conversión (Cfr. Capítulo 5º) [137-38] Nominal: Unidades del activo subyacente [110] Vencimiento: varía según el subyacente y el mercado [111] Ejemplos: Maíz [111], Café [112], Cobre [112], Niquel [112], Euro FX [113], Ibex-35 [113], U S T-Bond [114], Bono nocional a 10 años [114], Euribor a 3 meses [115], Eurodólares [115] Prensa financiera: lectura del Wall Street Journal

[137-38] Nominal: Unidades del activo subyacente [110] Vencimiento: varía según el subyacente y el mercado [111] Ejemplos: Maíz [111], Café [112], Cobre [112], Niquel [112], Euro FX [113], Ibex-35 [113], U S T-Bond [114], Bono nocional a 10 años [114], Euribor a 3 meses [115], Eurodólares [115] Prensa financiera: lectura del Wall Street Journal.")

17

Activo subyacenteCafé Mercado:New York Coffee, Sugar & Cocoa Exchange, CSCE Fecha lanzamiento:Procede del siglo XIX, marzo 1882. Horas de negociación: 09.15 a 13.32 New York Time Nominal:37.500 libras (aproximadamente 250 sacos) Cotización del precio:Centavos de $ USA por libra Variación mínima del precio: 0.05 centavos por libra = 18.75 $ USA por contrato Variación máxima del precio: No hay Estandarización de un futuro sobre café en el CSCE (N. York) [1] Pg. 112

Cotización del precio:Centavos de $ USA por libra Variación mínima del precio: 0.05 centavos por libra = $ USA por contrato Variación máxima del precio: No hay Estandarización de un futuro sobre café en el CSCE (N. York) [1] Pg")

18

Meses de entrega:Marzo, Mayo, Julio, Septiembre, Diciembre Último día de negociación:8 días hábiles antes del último día hábil del mes de entrega Día de entrega:Cualquier día hábil del mes de entrega Lugar de entregaA la par, en el puerto de New York. Con un descuento de 1.25 centavos por libra en los puertos de New Orleans y Miami. Con un descuento de 0.75 centavos por libra en el puerto de San Francisco Calidades entregablesBase:Méjico, Salvador, Guatemala, Costa Rica, Nicaragua, Kenia, New Guinea, Tanzania, Uganda + 200 pts Colombia - 100 ptsHonduras, Venezuela - 300 ptsBurundi, India, Rwanda - 400 ptsRepública Dominicana, Ecua- dor, Perú 1 punto = 0.01 centavo de $ Estandarización de un futuro sobre café en el CSCE (N. York) [2]

[2].")

19

Liquidación al vencimiento :Entrega de la mercancía Límite de la posición :3.000 contratos netos largo/corto en cual- quier mes. 5.000 netos en total. 500 siete días antes del mes de entrega Estandarización de un futuro sobre café en el CSCE (N. York) [3] Pg. 112

[3] Pg")

20

Activo subyacenteAzúcar Mercado:New York Coffee, Sugar & Cocoa Exchange, CSCE Última actualización8 de mayo 2002. Horas de negociación: 09.00 a 12.00 New York Time Nominal:112.00 libras (50 toneladas de 2.240 libras) Cotización del precio:Centavos de $ USA por libra Variación mínima del precio: 0.01 centavos por libra = 11.20 $ USA por contrato Variación máxima del precio: No hay Estandarización de un futuro sobre azúcar en el CSCE (N. York) [1]

Cotización del precio:Centavos de $ USA por libra Variación mínima del precio: 0.01 centavos por libra = $ USA por contrato Variación máxima del precio: No hay Estandarización de un futuro sobre azúcar en el CSCE (N. York) [1].")

21

Meses de entrega:Enero, marzo, mayo, julio, octubre Último día de negociación:Último día hábil del mes anterior al mes de entrega Día de entrega:Primer día hábil después del último día de negociación Lugar de entregaUn puerto en el país de origen Calidad entregableAzúcar de caña con 96 grados de polarización Estandarización de un futuro sobre azúcar en el CSCE (N. York) [2]

[2].")

22

Cosechas entregablesCosecha de Argentina, Australia, Barbados, Belize, Brasil, Colombia, Costa Rica, República Dominicana, El Salvador, Ecuador, Islas Fiji, Filipinas, Antillas francesas, Guatemala, Honduras, India, Jamaica, Malawi, Mauricio, Méjico, Nicaragua, Perú, Sudáfrica, Swazilandia, Taiwan, Thailandia, Trinidad, Zimbawue Estandarización de un futuro sobre azúcar en el CSCE (N. York) [3] Pg. 112

[3] Pg")

23

IMPORTE NOMINAL DE LOS CONTRATOS En unidades del activo subyacente BarrilPetroleo42 galones USA = 158.97 litros BushelGranosMedida de volumen = 56 libras GalónGasolina3.79 litros ToneladaHarina sojaShort Ton USA= 2.000 libras o 907.18 Kgs. Short ton británica = 2.240 libras o 1.016 Kgs. Metric Ton = 1.000 Kgs. LibraCafé, Azúcar0.453 kilogramos Libra troyOro0.373 kilogramos MM BuGas Natural1 kilocaloría Pg. 110

24

VENCIMINETO DE LOS CONTRATOS CBOTChicago Board of Trade Café y maíz:marzo, mayo, julio, septiembre, diciembre Sojaenero, marzo, mayo, julio, agosto, septiembre y noviembre Cualquer día hábil del mes LMELondon Metal Exchange Metales industtodos los meses del año MEFFMercado Español de Futuros Financieros Ibex 35Tres meses correlativos próximos, y otros tres del clcilo marzo, junio, septiembre y diciembre 3º viernes del mes Pg. 111

25

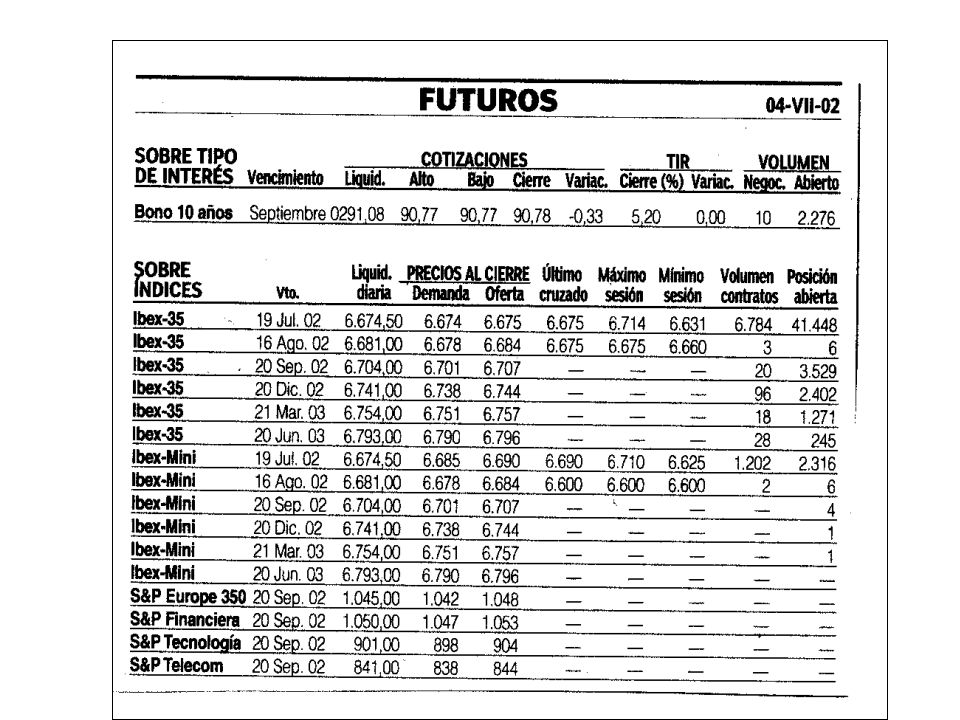

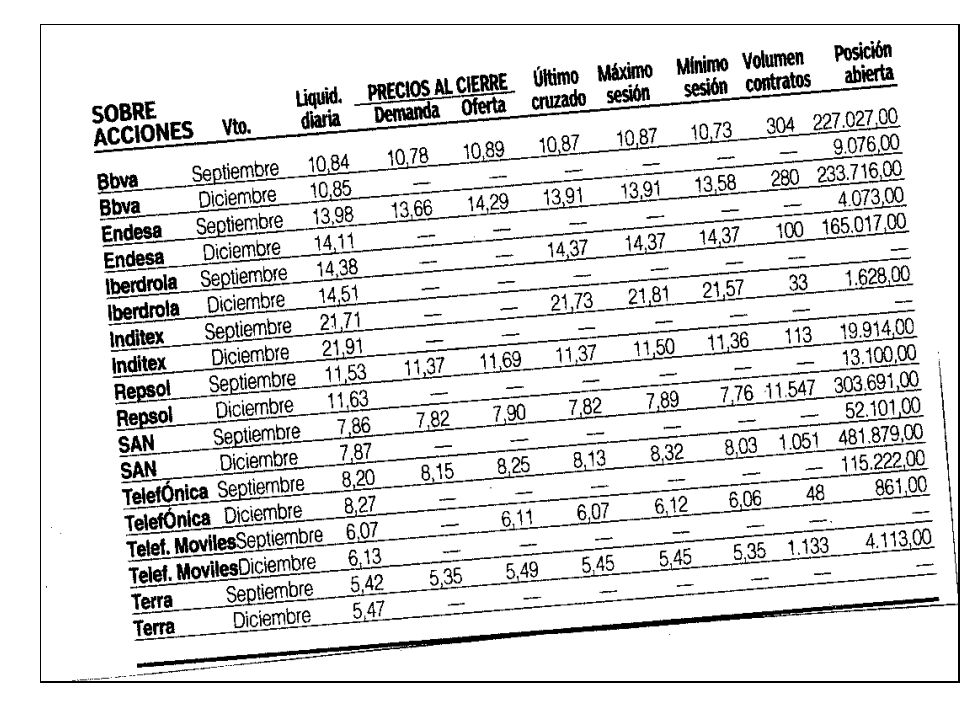

Pg. 116-117

26

Pgs. 116-117

27

OpenHighLowSettleChg Life Time Open Int HighLow Pgs. 116-117

28

Pgs. 205

29

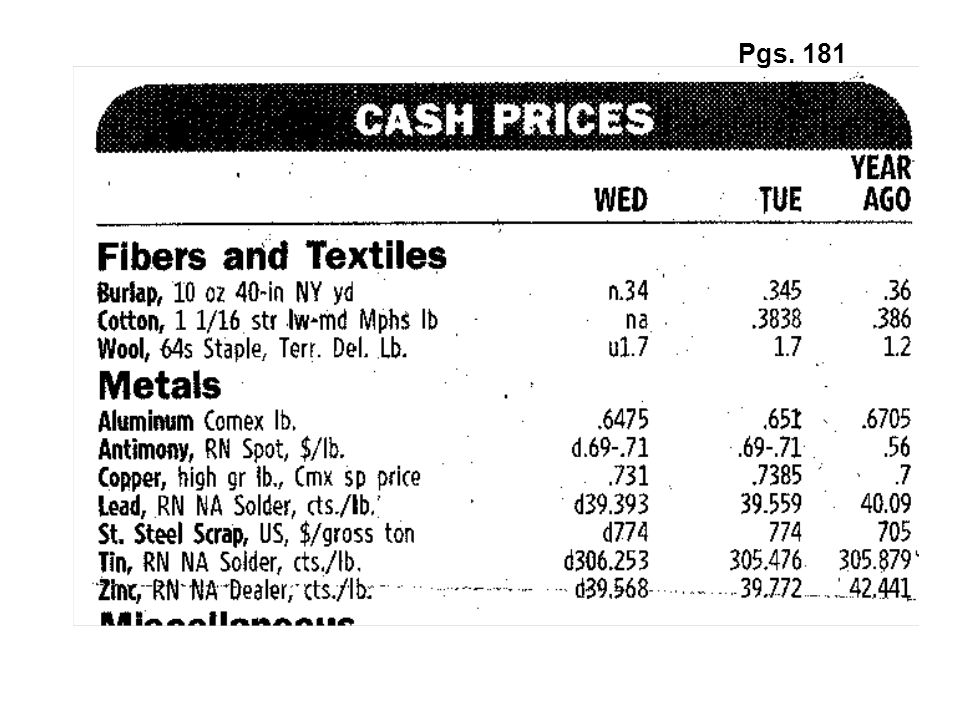

Pgs. 181

33

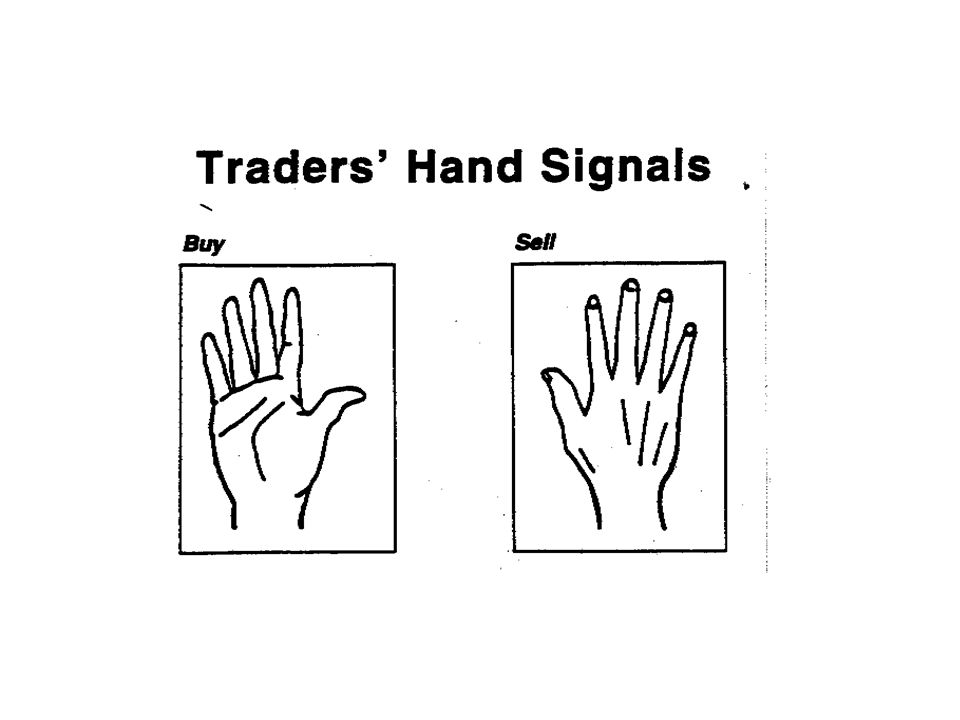

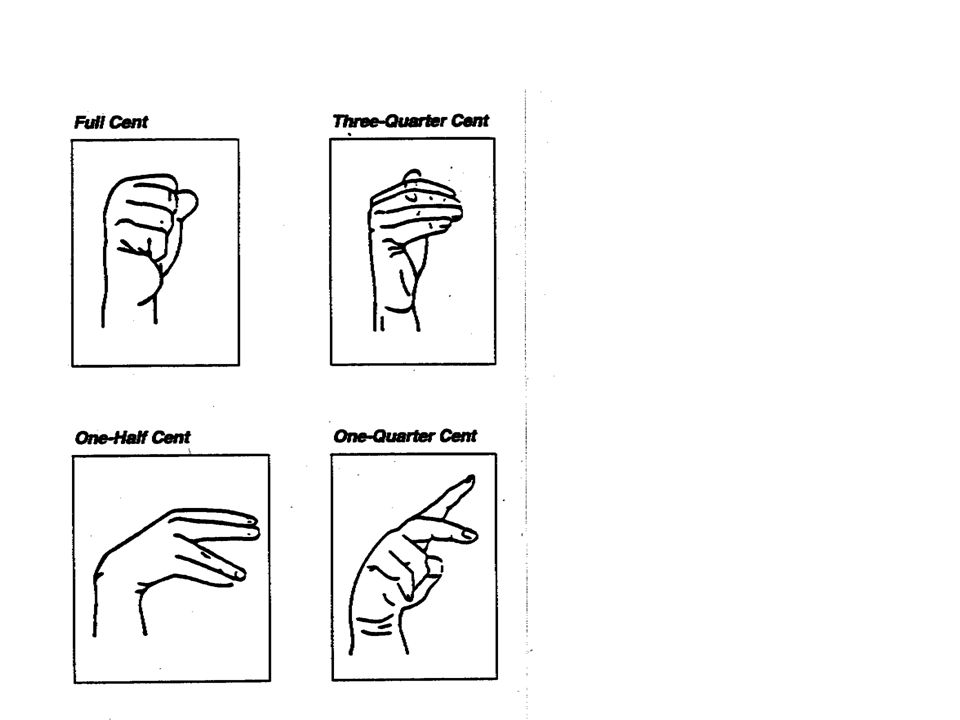

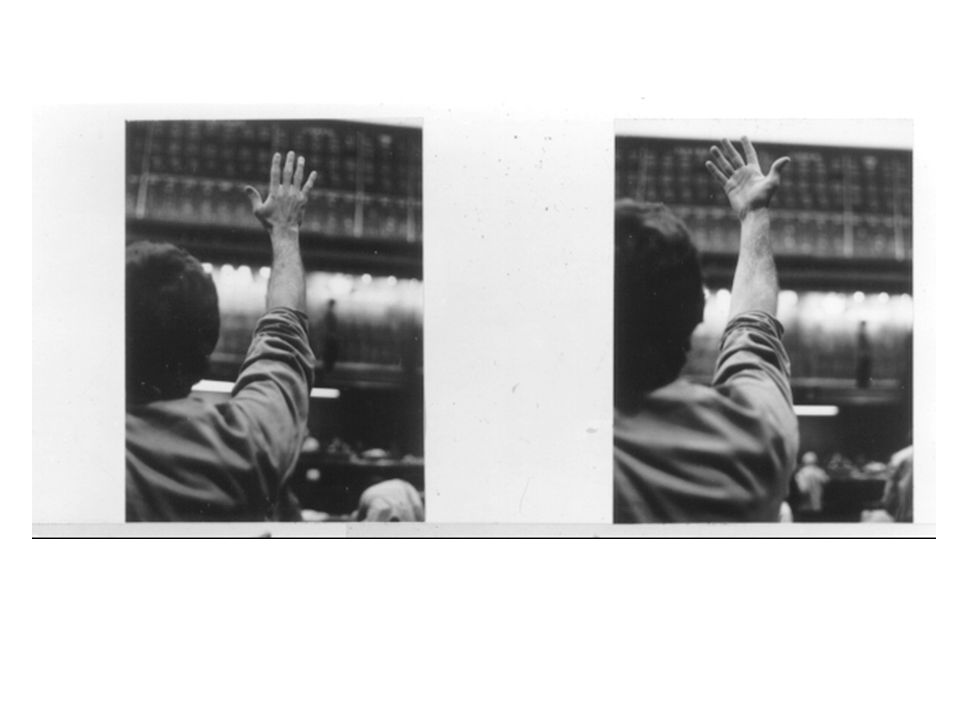

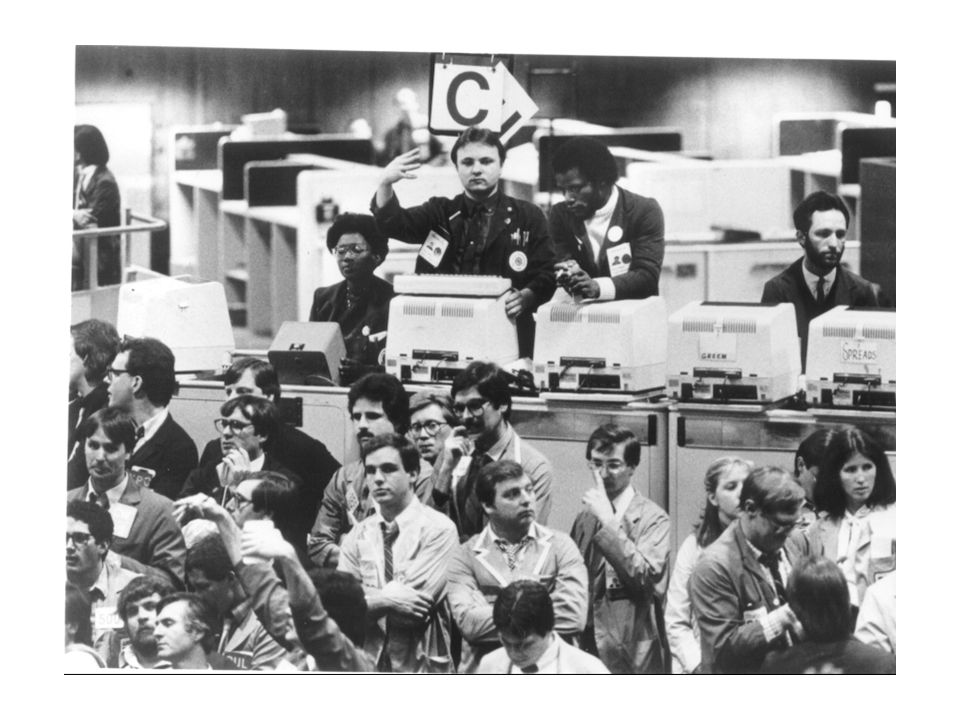

9. NEGOCIACIÓN 1. Intervinientes: Cliente Agente intermediario Miembro del mercado Cámara de Compensación 2. Órdenes Validez: firmes todo el día Contenido: Cantidad Vencimiento Precio Clases: Simples: sin condiciones (total o parcial Todo o nada: condicionadas a la totalidad Combinadas: varios contratos. Todo o nada 3. Transacción Viva voz: Ventajas e inconvenientes Signos manuales Electrónica: horario ampliado extensión geográfica Pgs. 118-120

Presentaciones similares

Circular 1/98.>")

EN ESPAÑA>")