Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1 EVOLUCION DEL MERCADO MARÍTIMO INTERNACIONAL Dr. José González Cobas Buenos Aires, Septiembre 2011

2

2 LA HISTORIA EN EL ÚLTIMO MEDIO SIGLO La economía global Cinco grandes crisis internacionales desde 1970 Finalmente, en el nuevo milenio, aparece la crisis internacional que sufrimos ahora.

3

3 4ª CRISIS, PRECRISIS y MAS CRISIS Perdida de confianza internacional….. Perdida de confianza internacional….. Ataques de 11 – S Ataques de 11 – S Bancarrota de Financieras Inmobiliarias y Bancos Bancarrota de Financieras Inmobiliarias y Bancos

4

4 La economía del sector marítimo El sector marítimo y portuario siempre resultó y resultará afectado por las crisis internacionales, en mayor o menor ; Se trata de un sector muy sensible a las crisis El sector marítimo y portuario siempre resultó y resultará afectado por las crisis internacionales, en mayor o menor medida; Se trata de un sector muy sensible a las crisis

5

5 CRISIS PARCIALES Y SECTORIALES Tambien el sector maritimo como dependiente del comercio, es afectado por crisis parciales y sectoriales, que constituyen turbulencias que afectan tipos de buques e incluso regiones por lapsos de tiempo indeterminados, aunque generalmente de corto plazo en función de dichas crisis.

6

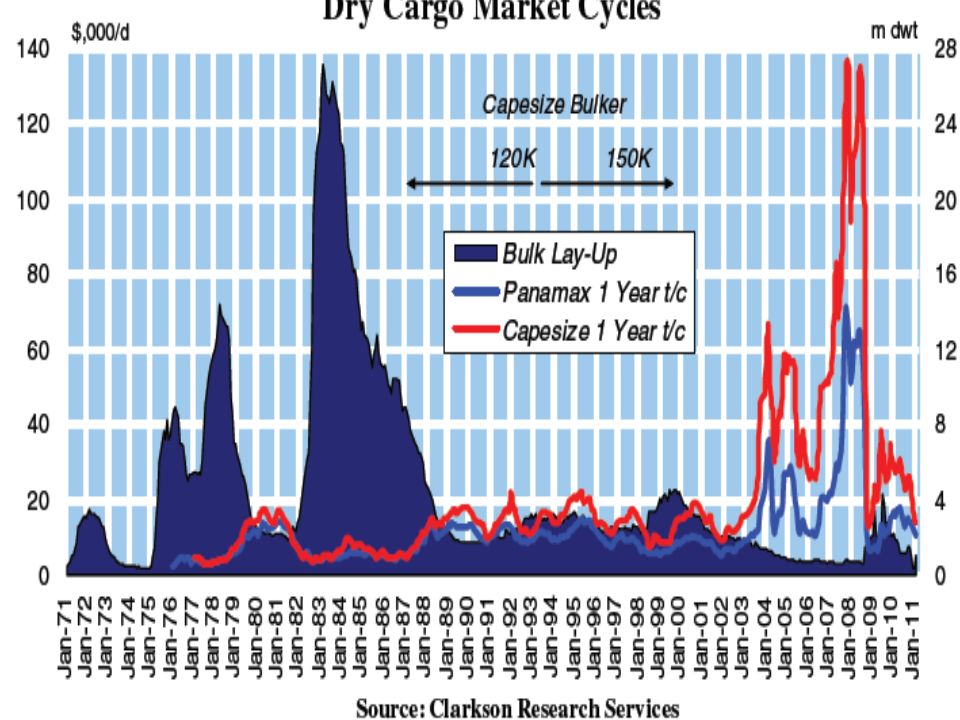

6 En resumen podemos decir que en la actualidad la actividad naviera ha estdo pasando por la peor crisis de los últimos 50 años

7

7 INCREMENTO DE LA FLOTA MERCANTE MUNDIAL EN % 2007 - 2011 Tipo de buque 200820092010 Junio 2011 Flota Total 6,77,19,83,4 Tanqueros6,16,24,12,8 Graneleros6,09,217,25,1 P/contenedores11,64,88,73,9 Multiproposito3,9(2)3,53,7 Carga General 1,6(1)0,8(1) LPG12,13,63,5(7) LNG26,516,58,4(4) Roll-on/Roll-off1,0(2)(5)-- Refrigerados(4)(4)(4)(2)

3,53,7 Carga General 1,6(1)0,8(1) LPG12,13,63,5(7) LNG26,516,58,4(4) Roll-on/Roll-off1,0(2)(5)-- Refrigerados(4)(4)(4)(2)")

8

8 Cuando comenzó esta ultima crisis financiera la Industria Marítima se encontró bajo la TORMENTA PERFECTA: Alta cartera de pedidos Sobre oferta Rechazo bancario de letras y créditos en general Volátiles precios del bunker Colosal crisis financiera global Prof. Meter Marlon Presidente de la Asoc. Internal. de Economistas Marítimos

9

9 Astilleros declinan nuevas órdenes de construcción. Astilleros declinan nuevas órdenes de construcción. En algunos Astilleros con buques construidos el cliente no paga En algunos Astilleros con buques construidos el cliente no paga Algunos abogan por desactivar buques de más de 30 años Algunos abogan por desactivar buques de más de 30 años Armadores de buques portacontenedores maniobran para obtener algunas concesiones de astilleros: Posponer la entrega de algunos barcos Armadores de buques portacontenedores maniobran para obtener algunas concesiones de astilleros: Posponer la entrega de algunos barcos

10

10 ACCIÓN FUNDAMENTAL DE MUCHAS NAVIERAS: SOBREVIVIR -Navegar con velocidad reducida. -Evitar costosos cruces por el Canal de Suez y pasar por el Cabo. - Amarrar buques temporalmente o desguazar. - Alianzas entre importantes compañías para la explotación de servicios de contenedores, así como entre armadores de estos buques.

11

11 Buques Amarrados – Junio / 09 TipoNo. Millones TPM % Flota mundial Graneleros35815,73,7 Contenedores57814,38,7 Tanqueros (Crudo) 709,73,2 Refrigerados1220,78 LNG262,39,4 LPG1161,28 Car Carriers 1081,614,3 Lloyd´s MIU

709,73,2 Refrigerados1220,78 LNG262,39,4 LPG1161,28 Car Carriers 1081,614,3 Lloyd´s MIU.")

12

12 FLOTA AMARRADA DE BUQUES PORTACONTENEDORES 2008 - 2011

13

13 El año 2008 cerró con 153 portacontenedores amarrados y al finalizar el 2009 habia casi 600 con 1,5 MM TEU´s, el 12 % de la flota mundial de portacontenedores. Al finalizar 2010 la cifra se redujo a 140 buques y 400,0 miles de Teu's. En el mercado de petroleros "la espiral descendente podría durar hasta 2011.

14

14

16

16 La construcción naval tuvo altibajos; sin embargo, nunca recuperó las tasas de crecimiento previas a 1973, sino hasta treinta años después: 2003 - 2004 y 2005 -2007

17

17 Pregunta crucial para el futuro de la industria marítima, y que marca los desafíos para nuestro sector: ¿ Que tan larga y profunda es la crisis a a a actual ?

18

18 Las consecuencias de la crisis Las consecuencias de la crisis Trip Charter en USD / Día Tipo de Buque Carga Seca 2007200820092010 2011 Panamax56,90948,87619,30324,955 13,727 Handymax 52,000 47,58241,11339,65521,807 13,948 Handymax 45,000 42,58336,24513,32012,798 11,021

19

19

20

20

21

21

22

22

23

23

24

24

25

25

26

26

27

27

29

29

30

30

31

31

32

32 Clase de Buque Precio en Millones de USD enSept. 20062008200920102011 N. Construccion Panamax36,064,033,041,036,5 Handy Max 28,347,026,033,032,0 Handy Size --23,228,025,0 2da. M – 5 años Panamax29,586,026,033,327,0 Handy Max 25,074,023,026,826,0 Handy Size --19,023,822,0 2da. m – 10 años Panamax24,071,019,027,521,0 Handy Max 21,059,015,021,520,0 Handy Size --14,217,918,5 EVOLUCION DE LOS PRECIOS DE GRANELEROS

33

33 Clase de Buque Precio en Millones de USD enSept. 20062008200920102011 Nueva construcción Panamax48,562,159,041,045,0 Product Carrier 42,850,946,633,040,0 2da. Mano – 5 años Panamax48,061,546,033,035,0 Product Carrier 45,052,539,022,530,0 2da. m – 10 años Panamax39,049,243,018,022,0 Product Carrier 35,043,036,015,519,0 2da. M – 20 años Panamax11,014,014,56,17,0* Product Carrier 10,213,012,04,54,6*

34

34

37

37 CONCLUSIONES ? La crisis del sector marítimo proviene de la crisis internacional que atraviesa el mundo actualmente. La crisis del sector marítimo proviene de la crisis internacional que atraviesa el mundo actualmente. La historia nos muestra que el sector marítimo es muy sensible a dichas crisis y de su extensión y profundidad depende el grado de impacto al sector. La historia nos muestra que el sector marítimo es muy sensible a dichas crisis y de su extensión y profundidad depende el grado de impacto al sector. El riesgo de sobre tonelaje y exceso de oferta es preocupante para los armadores. El riesgo de sobre tonelaje y exceso de oferta es preocupante para los armadores.

38

38 Conclusiones ? El transporte maritimo mundial funciona a manera de un mercado imperfecto debido a la inelasticidad de la oferta frente a una demanda que es el comercio mundial, lo que obliga al sector naval y marítimo portuario a ser adaptativo a los cambios de circunstancias

39

39 Las bajas de los fletes son una buena noticia en el corto plazo para el sector productivo y el comercio internacional. No asi para los armadores, pues eso los compulsa a ser mas eficientes en la explotación de los buques. El sector marítimo portuario constituye la extensión del comercio internacional, pues un alto por ciento de las cargas de dicho comercio transitan por el mar. sin este sector nuestros países “NO PUEDEN SUBSISTIR” Las bajas de los fletes son una buena noticia en el corto plazo para el sector productivo y el comercio internacional. No asi para los armadores, pues eso los compulsa a ser mas eficientes en la explotación de los buques. El sector marítimo portuario constituye la extensión del comercio internacional, pues un alto por ciento de las cargas de dicho comercio transitan por el mar. sin este sector nuestros países “NO PUEDEN SUBSISTIR”

40

La flota nacional debe desarrollarse para participar en el comercio en aquellas áreas en que resulte eficiente su explotación con mínimos lastres y en donde gane fletes por cargas entre terceros y mediante la utilización de los buques adecuados. La adquisición de buques debe hacerse aprovechando las coyunturas del mercado internacional, lo cual será favorable en el corto plazo.

41

Se deben comprar los buques con especificaciones y parámetros adecuados a las necesidades del comercio de cada país, no comprar lo que nos vendan, comprar lo que nos ofrecerá una explotación eficiente.

42

“ Es tiempo de promover la creación de un esquema financiero para la construcción naval en países Suramericanos indagando y promoviendo posibles oportunidades del Banco del Sur y del Banco del ALBA, para pagar los buques con el ahorro en fletes y bajo la garantía de un mercado cautivo.

43

43 La marina mercante es una actividad ahorradora y generadora de divisas. La marina mercante es una actividad ahorradora y generadora de divisas. La flota en nuestros paises debe desarrollarse para participar en el comercio con eficiencia y mediante la utilización de los buques adecuados. La flota en nuestros paises debe desarrollarse para participar en el comercio con eficiencia y mediante la utilización de los buques adecuados.

44

44 Un sector marítimo fuerte y consolidado, con puertos y flotas que operen eficientemente, ofertando fletes razonables, resulta necesario para la actividad productiva y comercial, y para “ASEGURAR” el desarrollo económico de nuestros países.

45

Muchas gracias

Presentaciones similares

>")

A TRAVES DEL ANALISIS DE LOS INDICADORES FINANCIEROS.>")