Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Efectos de la Crisis Económica Internacional Juan Mario Laserna J*. Co-Director Banco de la República Cali, 14 de Noviembre de 2008 * Opiniones personales, no son una posición oficial de la JDBR

2

La crisis internacional ha destruido una gran cantidad de riqueza Este es un proceso de “Deflación de Deuda “ (Irving Fischer, 1931)

")

3

Entre 2001 y 2007 los activos de los grandes complejos financieros se triplicaron (BoE). Este mayor apalancamiento se hizo sin ponerle un precio correcto al riesgo. El aumento en el deterioro de la cartera hipotecaria acabó con este boom. Los prospectos macroeconómicos aceleraron este deterioro. Orígenes de la Crisis

4

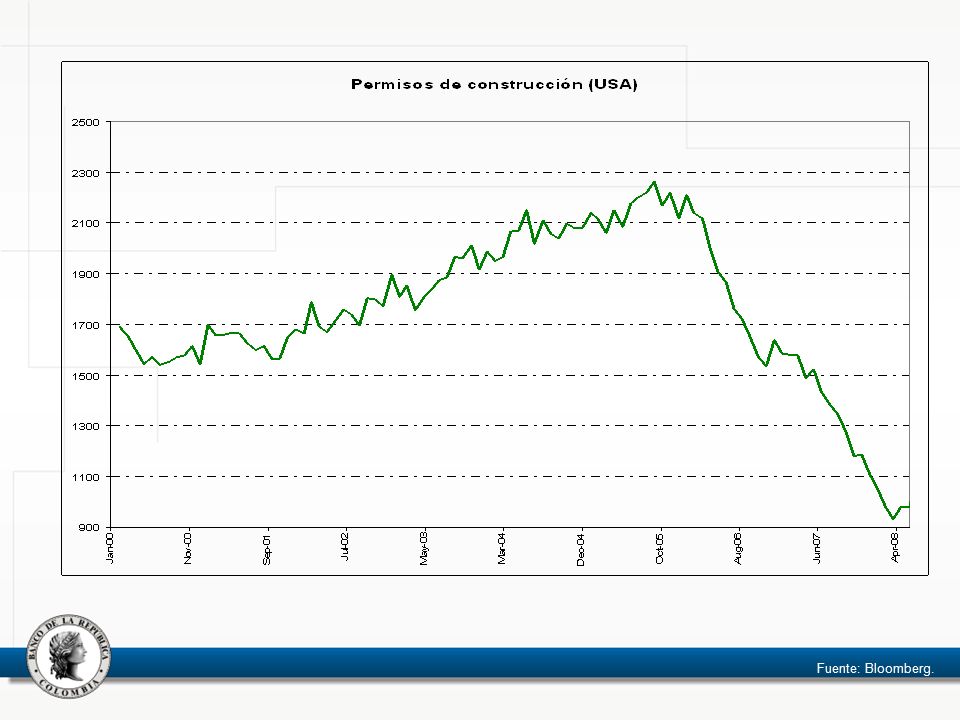

Todo comenzó por la Vivienda…

5

Fuente: Bloomberg.

7

Destrucción de Riqueza Una aproximación es que los norteamericanos tienen la mitad de su riqueza en la bolsa y la otra mitad en el valor de sus hogares. La destrucción de riqueza hipotecaria puede alcanzar los USD 15.000 billones (americanos). Las bolsas se han desplomado más de un 40%.

. Las bolsas se han desplomado más de un 40%..")

8

Las Bolsas: ¿ Cómo se compara la actual crisis en EEUU con otras crisis en ese país?

9

Recesiones con caídas en las bolsas. Fuente: Bloomberg.

10

Efecto Riqueza Al sentirse más pobres, los norteamericanos (y otros consumidores de países desarrollador van a consumir menos, así desacelerando el crecimiento mundial. Al sentirse más vulnerables los bancos van a prestar menos generando un “credit crunch”. En EEUU la perdida de capital de los bancos exacerba el “credit crunch”. Esto a su vez afecta aún más a los hogares y a las empresas.

11

La reducción en riqueza puede tener un primer efecto contraccionista sobre la demanda agregada de EEUU en un monto entre USD300b y 500b. La contracción de la demanda mundial puede serr de alrededor de USD1.800 b de un PIB Mundial de USD 60.000 b o sea aprox. un 3% (J. Sachs, FT). Efecto sobre la demanda

. Efecto sobre la demanda.")

12

Destrucción de Riqueza Financiera Según el “Informe de Estabilidad Financiera del Banco de Inglaterra” (Box 1) de Octubre, a precios de mercado, las perdidas en el valor de los activos financieros ascienden a USD 2.8 billones (billones nuestros; trillones en inglés) lo que equivale al 85% del capital global Tier 1 de los bancos de USD 3.4 billones!

de Octubre, a precios de mercado, las perdidas en el valor de los activos financieros ascienden a USD 2.8 billones (billones nuestros; trillones en inglés) lo que equivale al 85% del capital global Tier 1 de los bancos de USD 3.4 billones!")

13

Fuente: JP Morgan.

14

Con la compresión de su capital, los bancos van a poder prestar menos. Anticipando el “credit crunch”, se esta dando un proceso de des- apalancamiento global, o sea las empresas están reduciendo su endeudamiento. Las matrices están repatriando utilidades de sus filiales Reduciendo o aplazando sus inversiones Despidiendo gente Los inversionistas de los mercados de capitales se han refugiado en Tesoros de EEUU Esto hace que además del consumo, la inversión también caiga tanto en los EEUU como en el resto del mundo Desapalancamiento Global

15

En la actual crisis: la percepción de riesgo y los problemas de liquidez en EEUU son los más altos desde que tenemos información (1984)…

…")

16

Fuente: Cálculos del Banco de la República, con información de Bloomberg.

17

En la actual crisis: la percepción de riesgo y la falta de liquidez también han golpeado fuertemente a las demás economías desarrolladas

18

Fuente: Bloomberg.

19

En EEUU varios indicadores sugieren que la economía ya se encuentra en recesión…

20

Escenario de recesión fuerte

21

Dar liquidez mediante swaps Garantizar a Fannie Mae, Freddie Mac y Sallie Mae Bajar las tasas del FED hasta un 1%. Ampliar el espectro de colaterales: hoy se recibe papel comercial Comprar los activos contaminados, dándoles así liquidez y esperando que suban de precio. Capitalización de los bancos. Esta opción ha ido ganando fuerza. Reacción del Gobierno Norteamericano y del FED

22

Lo que buscan… Lograr una “reflación de la deuda” (o sea que los activos) aumentando así el valor de los patrimonios especialmente de los bancos Volver más líquidos los activos de los bancos Reactivar la financiación a corto plazo (ej conduits) de las empresas

aumentando así el valor de los patrimonios especialmente de los bancos Volver más líquidos los activos de los bancos Reactivar la financiación a corto plazo (ej conduits) de las empresas")

23

¿Cuál ha sido la reacción en las EM?

24

Las primas de riesgo han aumentado para las EM Fuente: Bloomberg.

25

Las crisis de confianza se ha extendido a las economías de la región Fuente: Bloomberg.

26

Tasa de cambio en AL Fuente: Cálculos del Banco de la República, con información de Bloomberg.

27

Las bolsas Fuente: Cálculos del Banco de la República, con información de Bloomberg.

28

Menor demanda por exportaciones no tradicionales (Ayudará la devaluación?) Disminución de las importaciones? Menor inversión extranjera? (Especialmente la que no viene a materias primas) Con un menor consumo y una menor inversión extranjera el PIB Colombiano se desaceleraría aún más. Efectos sobre el crecimiento

Con un menor consumo y una menor inversión extranjera el PIB Colombiano se desaceleraría aún más. Efectos sobre el crecimiento.")

29

Que han hecho paises como China? Bajar tasas Bajar Encajes Estimulo Fiscal Revaluar el Yuan

30

Efectos sobre Colombia Aumento del riesgo país y disminución de las líneas de crédito Una devaluación acelerada del peso (refugio en tesoros, repatriación de utilidades, posponer inversiones etc) La bolsa también ha tenido caídas importantes

La bolsa también ha tenido caídas importantes")

31

Se ha presentado una fuerte desvalorización de la renta variable en octubre y noviembre. Este fenómeno también se observó en el mercado de deuda pública: la tasa negociación de los TES 2020 pasó de 11.99% a finales de septiembre a cerca de 12.79%.

32

Fuente: Cálculos del Banco de la República, con información de Bloomberg.

33

A pesar de las dificultades estamos mejor preparados que antes La inflación está a la baja y las expectativas inflacionarias se mantienen en un rango razonable La demanda y el crédito se ha ajustado Las reservas internacionales proveen un colchón importante El ajuste cambiario se ha efectuado sin mayores mercados de renta fija Las tasas de interés siguen moderadas y el mercado interno sigue con buena liquidez: La DTF esta semana está cerca al 10%

34

La Inflación en octubre

35

En octubre la inflación anual (7.94%) volvió a aumentar luego de una pausa en septiembre. La inflación sobrepasó en 344 p.b. el techo del objetivo inflacionario. La inflación mensual fue 0.35%. Oct 08 = 7.94% Sep 08 =7.57% Ago 08=7.87% Jul 08 = 7.52% Jun 08 = 7.18% La inflación año corrido (6.90%) supera la observada en igual período del año pasado (4.68%).

supera la observada en igual período del año pasado (4.68%)..")

36

En octubre los promedios de los 3 y 5 indicadores de inflación básica volvieron a aumentar. Individualmente, todos los indicadores de inflación básica se aceleraron. Promedio de 3 Oct 08 = 6.30% Sep 08 = 5.92% Ago 08 = 5.85% Jul 08 = 5.91% Promedio de 5 Oct 08 = 5.54% Sep 08 =5.17% Ago 08 =5.12% Jul 08 = 5.18%

37

Prospectos de inflación A pesar de la devaluación y el dato reciente, las expectativas de inflación se han mantenido. El BR espera que gracias a la baja en precio de combustibles y alimentos, la inflación baje en los próximos meses.

38

Las expectativas de inflación disminuyen pero continúan superando el limite superior del rango meta de inflación (4.5%). La encuesta y las extraídas del mercado de TES se ubican alrededor de 5.35% Fuente: Cálculos del Banco de la República

39

Precios de los commodities

40

El BR proyecta una inflación a la baja pero con un rango muy amplio Fuente: Cálculos del Banco de la República.

42

El endeudamiento de las empresas es mucho mejor que durante la crisis anterior: menor y menor endeudamiento en USD El crecimiento del endeudamiento de los hogares se ha reducido (especialmente consumo). El crédito se ha ajustado en momentos en que el nuevo crédito es más escaso

43

Cartera total en moneda nacional Entre el 8 de agosto y el 3 de octubre (8 semanas), la tasa de crecimiento disminuyó de 19.9% a 18.2%.

, la tasa de crecimiento disminuyó de 19.9% a 18.2%.")

44

La cartera comercial se desaceleró y acompañó la moderación de la cartera de consumo.

45

Fuente: Cálculos del Banco de la República

47

En General, el País tiene una Menor Necesidad de Financiación Internacional

48

Saldo de Financiamiento Externo del SF En agosto de 2008, de los US$3.343 m de financiamiento externo del SF, US$2,283 m (68%) correspondían a corto plazo. El menor financiamiento externo de corto plazo (US700 m) se dio en octubre de 2000

se dio en octubre de")

49

Financiamiento Externo Total (privado) El menor saldo de la deuda entre 1996 y 2007 fue en 2003: US$13,480 millones

El menor saldo de la deuda entre 1996 y 2007 fue en 2003: US$13,480 millones")

50

Menores necesidades del Sector Público en Moneda Extranjera La estructura de la deuda pública y de la financiación del GN es mucho más sólida: en el 98 2/3 de la deuda estaban en dolares, hoy solo un 25%. El control de capitales evitó la entrada de muchos capitales especulativos.

51

Las reservas internacionales proveen un colchón… Estas han aumentado aproximadamente 1/3 en los últimos dos años

52

La Brecha del Producto La brecha se está cerrando rápidamente…

53

En el segundo trimestre el PIB creció 3.7%, su menor registro desde junio de 2003. El DANE revisó al alza el primer trimestre de 2008 (de 4.1% a 4.5%), así como a la baja el crecimiento de 2007, de 8,2% a 7,7%. Fuente: DANE.

, así como a la baja el crecimiento de 2007, de 8,2% a 7,7%. Fuente: DANE..")

54

Fuente: Cálculos del Banco de la República

55

Si esta tendencia se consolida, por primera vez Colombia va a poder llevar a cabo una política monetaria contracíclica…

56

Tasas cero cupón de TES en pesos y tasa de referencia del BR Enero 2006-Noviembre2008 Fuente: Cálculos del Banrep.

57

Las tasas de interés siguen moderadas

58

La tasa DTF real se ubicó 21 pb por debajo de su promedio histórico Fuente: Banco de la República. Histórico: 4.84% Obs Sept : 4.53 %

59

La tasa DTF real se ubicó 21 pb por debajo de su promedio histórico Fuente: Cálculos del Banco de la República. Histórico: 4.84% Obs Sept : 4.53 %

60

La tasa activa real descendió a 83 pb de su promedio histórico Fuente: Banco de la República. Histórico: 12.45% Obs Sept: 11.62 %

61

Opciones de Política Asegurar la financiación externa del GN. Acelerar la ejecución de la inversión pública. Ayudar al crédito externo del Sector Privado. Garantizar liquidez en el sector financiero y su irrigación en la economía. Bajar tasas? Ojo con la inflación y con el mercado de deuda pública. Si en la pasada JD se hubieran bajado tasas, las colocaciones adicionales de TES por 2 billones.

62

Muchas gracias Juan Mario Laserna J Co-Director Banco de la República

Presentaciones similares