Descargar la presentación

La descarga está en progreso. Por favor, espere

2

ECONOMÍA DE LAS INSTITUCIONES Mario Bergara

3

PLAN DE LA PRESENTACIÓN Conceptos básicos del análisis institucional La economía de los costos de transacción La política de los costos de transacción Algunas referencias empíricas

4

CONCEPTOS BÁSICOS DEL ANÁLISIS INSTITUCIONAL

5

INSTITUCIONES Y CAMBIO INSTITUCIONAL Restricciones a la interacción humana PolíticaSocialEconómica Incentivos y reglas de juego

6

RESTRICCIONES Matriz cultural No reaccionan de inmediato a los cambios formales Normas jurídico-políticas Reglas económicas Contratos FORMALESINFORMALES Según grado de complejidad de las sociedades

7

DERECHOS DE PROPIEDAD Enfoque de contratos incompletos Problemas de especificación Costos de transacción Dependen de: Normas legales Formas de organización económica Capacidad de hacer cumplir los contratos Normas de conducta dominantes

8

MARCO INSTITUCIONAL Sistema político Cultura, ideología y normas informales Capacidad burocrático- administrativa Naturaleza y balance de intereses sociales Sistema judicial

9

LA ECONOMÍA DE LOS COSTOS DE TRANSACCIÓN

10

ASPECTOS GENERALES Transacción como unidad de análisis Enfoque contractual de la organización económica Costos comparativos de planear, adaptar y monitorear el desempeño bajo formas de organización alternativas Identificar, explicar y mitigar los riesgos contractuales: dependencia bilateral, derechos de propiedad débiles, riesgos de medición, etc.

12

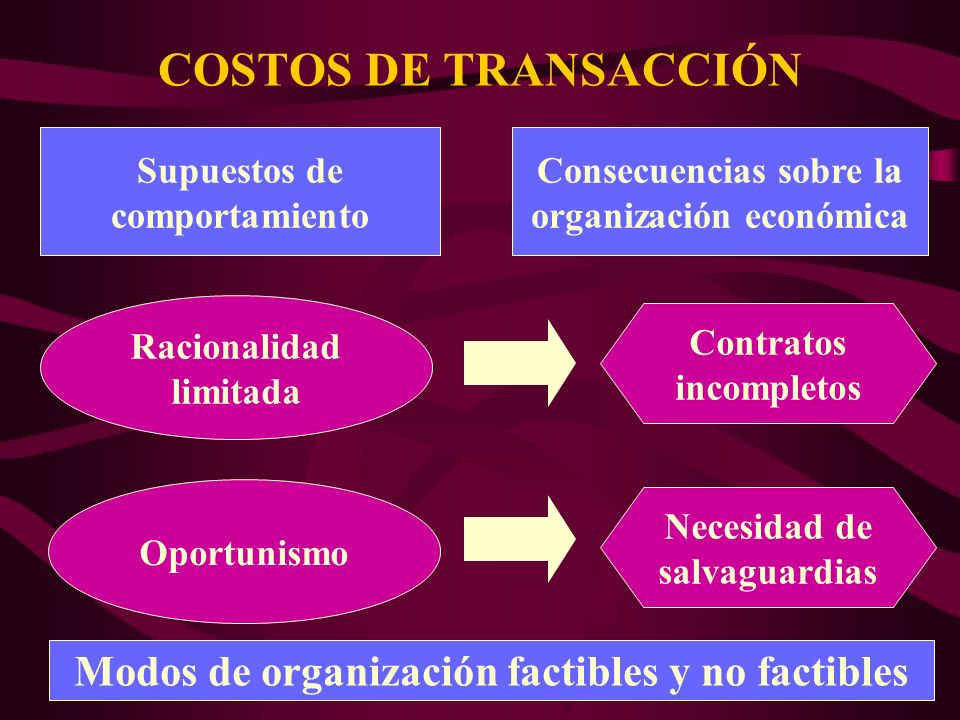

COSTOS DE TRANSACCIÓN Racionalidad limitada Oportunismo Supuestos de comportamiento Consecuencias sobre la organización económica Contratos incompletos Necesidad de salvaguardias Modos de organización factibles y no factibles

13

CONTRATOS INCOMPLETOS EX ANTEEX POST Monitoreo costoso Contingencias no previstas Costos de hacer cumplir el contrato Costos de escribir el contrato

14

CONTRATOS INCOMPLETOS EX ANTEEX POST Mecanismos de resolución de disputas Selección adversa y riesgo moral Formas de organización Alineamiento de incentivos

15

CONTRATOS INCOMPLETOS EX ANTEEX POST Cómo se desarrollo el juego Reglas de juego Rol del entorno institucional: credibilidad

16

ATRIBUTOS DE LAS TRANSACCIONES Frecuencia Grado de incertidumbre Especificidad de activos De lugar De activos físicos Humana Temporal De marcas

17

FORMAS DE ORGANIZACIÓN ECONÓMICA Mercados, empresas y modos híbridos: formas alternativas de organización de transacciones Costos y competencias: Intensidad de los incentivos Utilización de aparatos de control Adaptación autónoma y cooperativa Utilización de la legislación contractual Arbitraje externo vs. autoridad

18

HIPÓTESIS DE ALINEAMIENTO DISCRIMINATORIO “El objetivo de la organización económica es alinear las transacciones (que difieren en sus atributos) con las formas organizacionales (que difieren en sus costos y competencias) de manera de minimizar los costos de transacción”

con las formas organizacionales (que difieren en sus costos y competencias) de manera de minimizar los costos de transacción")

19

COMPETENCIAS DE LOS MODOS DE ORGANIZACIÓN

20

MODELO BÁSICO Formas de organización óptima según especificidad de activos (k) Para una cantidad fija de producción: Costos de organización interna: B(k) Costos de organización de los mercados: M(k) B(0) > M(0) por efectos de incentivos y burocracia M’(k) > B’(k) por efectos de adaptación

Para una cantidad fija de producción: Costos de organización interna: B(k) Costos de organización de los mercados: M(k) B(0) > M(0) por efectos de incentivos y burocracia M’(k) > B’(k) por efectos de adaptación")

21

MODELO BÁSICO Diferencia de costos de organización: G = B(k) - M(k) Mercados permiten agregar demanda y realizar economías de escala y alcance. Diferencia de costos de producción en la firma vs. en el mercado: C > 0 Costos totales = G + C

22

MODELO BÁSICO GG CC G+ C kk2k2 k1k1 MercadosEmpresas

23

MODELO BÁSICO Introducción de modos híbridos: Costos de organización: H(k) B(0) > H(0) > M(0) M’(k) > H’(k) > B’(k)

B(0) > H(0) > M(0) M’(k) > H’(k) > B’(k)")

24

MODELO BÁSICO M(k)M(k) kk2k2 k1k1 Costos de organización H(k)H(k)B(k)B(k) B(0) H(0) M(0)

M(k) kk2k2 k1k1 Costos de organización H(k)H(k)B(k)B(k) B(0) H(0) M(0)")

25

CRITERIO DE REMEDIABILIDAD “Un modo de organización debe presumirse eficiente si no es posible describir e implementar una alternativa superior con ganancias netas” Impacto del entorno institucional Consideraciones de poder

26

LA POLÍTICA DE LOS COSTOS DE TRANSACCIÓN

27

POLÍTICAS ECONÓMICAS Y COSTOS DE TRANSACCIÓN Costos en el diseño y la implementación de políticas y medidas económicas Restricciones institucionales Problemas de múltiples principales y agente en el proceso político “Marco constitucional”: contrato incompleto que define las reglas de juego Reglas generales y políticas individuales

28

PROCESO POLÍTICO Y OPORTUNISMO Necesidad de mecanismos que den credibilidad Múltiples intereses en juego Múltiples objetivos (difusos) en las decisiones Aplicar el criterio de remediabilidad en las políticas económicas Salvaguardas contra riesgos contractuales: Bureaus públicos y privados Incentivos débiles, exceso de reglamentos

en las decisiones Aplicar el criterio de remediabilidad en las políticas económicas Salvaguardas contra riesgos contractuales: Bureaus públicos y privados Incentivos débiles, exceso de reglamentos")

29

ALGUNAS REFERENCIAS EMPÍRICAS

30

TRABAJOS EMPÍRICOS Historia económica: relación entre instituciones y desempeño económico Revolución industrial en Inglaterra North y Weingast (1989) Mokyr (1993) DeLong y Shleifer (1993)

Mokyr (1993) DeLong y Shleifer (1993)")

31

TRABAJOS EMPÍRICOS Marco institucional e inversión Mauro (1995): importancia de instituciones políticas Henisz (1998): riesgos políticos y riesgos contractuales afectan magnitud y formas de la inversión multinacional Stone et al. (1996): comparación de entornos institucionales de Brasil y Chile

: comparación de entornos institucionales de Brasil y Chile.")

32

ECONOMÍA DE LAS INSTITUCIONES Mario Bergara

Presentaciones similares

>")