Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Fernando Jiménez-Ontiveros Fondo Multilateral de Inversiones Banco Interamericano de Desarrollo El dinero que llega de fuera: las remesas, un camino hacia la democracia financiera

2

Importante correlación entre profundización financiera y crecimiento económico. El acceso a mercados financieros (democracia financiera) permite la acumulación de activos, y así favorece la cohesión económica y social.

permite la acumulación de activos, y así favorece la cohesión económica y social..")

3

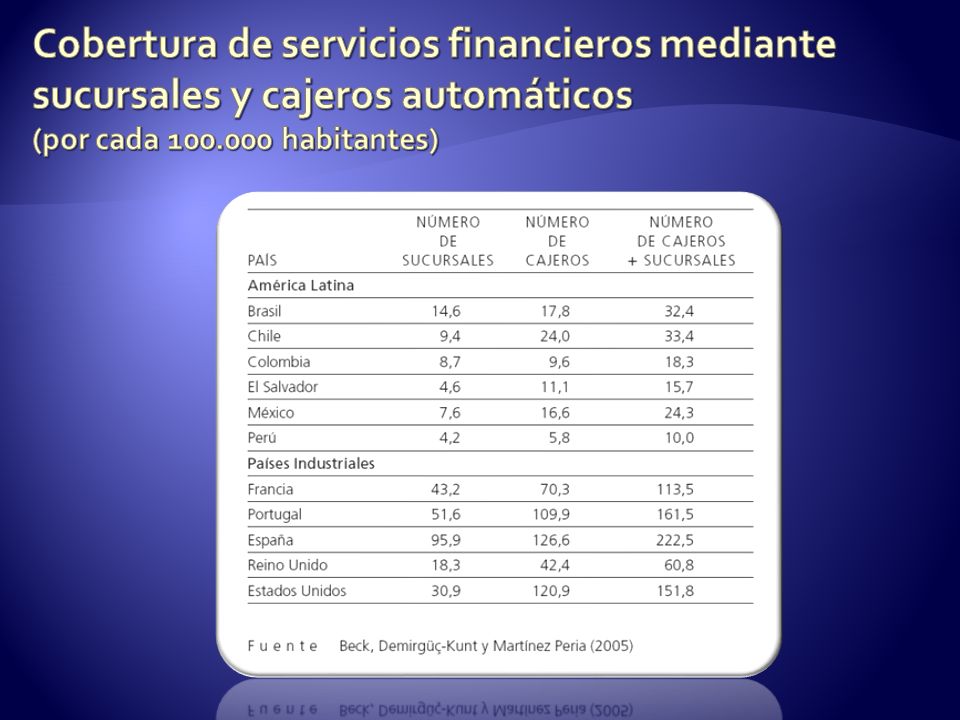

El nivel de bancarización es muy distante de los alcanzados por países industriales. Pese a existir más de 700 bancos comerciales en ALC, el 70% de la población no tiene acceso a crédito. El sistema financiero satisface el 8% de la demanda total de crédito de las microempresas, y el 18% de la demanda de depósitos.

8

Fuente: América Economía, Octubre 29, 2007.

9

Have1980s20042006 Small enterprise clients24%77% Unit/department specialized in SMEs< 10%61%86% Trained loan officers specialized in SMEs -60%73% SMEs as a strategy in business plan-77%80% Fuentes:USAIDIIC, MIF, Felaban

11

US $62.300 millones a ALC en el 2006 Crecimiento anual del volumen entre 10-15% 20 millones de adultos emisores Más de 250.000 transacciones

14

Emisores Receptores Fuente: Orozco 2007

15

El gap de intermediación: falta de correspondencia entre la proporción de receptores con acceso a crédito y la practica de parte de las entidades financieras de pagar las remesas. Si bien un 54% de las remesas a ALC se distribuyen a través de entidades financieras, la mayoría de éstas sirven de agentes de distribución. Mas de 70% de las transacciones se efectúan de efectivo a efectivo, mediante compañías remesadoras. Sólo un 7% de las remesas se envía de cuenta a cuenta.

16

100% Receptores de remesas 17% Reciben remesas en un banco Solamente 4,6% reciben sus remesas via una cuenta bancaria Fuente: Orozco 2007

17

Publicación de los “Principios generales para la provisión de servicios de remesas internacionales” (enero 2007) para asegurar la existencia de mercados transparentes, accesibles, sólidos y abiertos a la competencia. 1. Apoyar el establecimiento de un entorno regulatorio adecuado para las transferencias internacionales de remesas.

18

Redes internacionales: Efecto modernizador de la banca internacional La Caixa BBVA Santander CECA 2. Multiplicar las redes entre instituciones financieras, para crear sinergias, facilitar la transmisión de capacidad tecnológica y extender los limites del sistema financiero.

19

Redes locales: CODESARROLLO (Ecuador) cooperativa de ahorro y préstamo reglamentada que proporciona préstamos a entidades financieras rurales que pertenecen a su red. Banco Solidario (Ecuador) institución microfinanciera reglamentada que ingresó al mercado de remesas para recibir los giros de cooperativas de ahorro y crédito españolas, y que estableció un acuerdo con cooperativas en Ecuador para ampliar la red de distribución de las remesas. L@ Red de la Gente (México) red de más de 1.200 cooperativas y microfinancieras vinculadas al Banco de Ahorro Nacional y Servicios Financieros (BANSEFI) para negociar conjuntamente acuerdos con compañías remesadoras, servir de red de distribución para las remesas y ofrecer programas de educación financiera a sus clientes receptores de remesas.

institución microfinanciera reglamentada que ingresó al mercado de remesas para recibir los giros de cooperativas de ahorro y crédito españolas, y que estableció un acuerdo con cooperativas en Ecuador para ampliar la red de distribución de las remesas. Red de la Gente (México) red de más de cooperativas y microfinancieras vinculadas al Banco de Ahorro Nacional y Servicios Financieros (BANSEFI) para negociar conjuntamente acuerdos con compañías remesadoras, servir de red de distribución para las remesas y ofrecer programas de educación financiera a sus clientes receptores de remesas..")

20

3. Apoyar la expansión de nuevas tecnologías que permitirán extender las fronteras del sistema financiero formal. Banca móvil – envíos de dinero por teléfono celular Distribución de remesas en terminales de punto de venta (POS) Alimentación de tarjetas –prepagadas, débito, crédito 4. Apoyar la educación financiera del migrante y del receptor de remesas. Banco ADOPEM (República Dominicana) Asociación Dominicana para el Desarrollo de la Mujer, ONG transformada en banco de ahorro y crédito, ofrece un programa de capacitación empresarial y educación financiera a sus cliente receptores de remesas en zonas rurales.

Alimentación de tarjetas –prepagadas, débito, crédito 4. Apoyar la educación financiera del migrante y del receptor de remesas. Banco ADOPEM (República Dominicana) Asociación Dominicana para el Desarrollo de la Mujer, ONG transformada en banco de ahorro y crédito, ofrece un programa de capacitación empresarial y educación financiera a sus cliente receptores de remesas en zonas rurales..")

21

5. Apoyar la oferta de productos y servicios financieros vinculados a las remesas para la familia transnacional, e.g. seguros, ahorros y vivienda. Producto financieroPuntaje adjudicado por los remitentes Puntaje adjudicado por los receptores Inversiones en seguros 9.18.9 Inversiones bancarias 8.39.0 Inversiones en vivienda 8.08.6 Inversiones en educación 7.38.4 Préstamos de instituciones de microfinanciamiento 6.08.0 Pagos directos 7.76.2 Créditos agrícolas 4.46.2

22

Caja de Compensación Familiar de Antioquia, COMFAMA, Colombia Orientado a la canalización de las remesas hacia inversiones en vivienda para familias de ingreso bajo, mediante varias alianzas estratégicas con bancos, urbanizadores, ferias de la construcción y organizaciones de emigrados. Banco Agrícola, El Salvador Creación de un mercado de financiamiento de la vivienda para familias transnacionales, por medio de préstamos hipotecarios transnacionales para la compra de viviendas en El Salvador. ParaLife Ofrece microseguros de vida diseñados para segmentos de la población latinoamericana particularmente vulnerables a riesgos como los desastres naturales, las enfermedades graves y los accidentes, que pueden causar enormes perjuicios económicos a los hogares más pobres.

Presentaciones similares