Descargar la presentación

La descarga está en progreso. Por favor, espere

0

Experiencias en Banca Comunal y Grupos de Autoayuda

Naturaleza y Desempeño de la Banca Comunal y los Grupos de Autoayuda Una visión general

1

Situación de la tecnología de Bancos Comunales

frente a préstamos Individuales y Grupos Solidarios (1) Tipo de préstamo Número de IMF que otorgan estos préstamos Número total de prestatarios Total de la cartera de préstamos (millones de $) Saldo promedio de los préstamos ($) /// % clientes rurales Préstamos a individuos 155 964 $980 /// 8% Préstamos a grupos solidarios 74 115 $329 /// 17% Préstamos de banca comunal 47 61 $150 /// 29% Todos los préstamos (todas las IMF) 176 1.140 $653 /// 14% (1) Datos tomados de de Glenn Westley, Relato de 4 Programas de Banca Comunal, Banco Interamericano de Desarrollo: 2003

Tipo de préstamo. Número de IMF que otorgan estos préstamos. Número total de prestatarios. Total de la cartera de préstamos (millones de $) Saldo promedio de los préstamos ($) /// % clientes rurales. Préstamos a individuos $980 /// 8% Préstamos a grupos solidarios $329 /// 17% Préstamos de banca comunal $150 /// 29% Todos los préstamos (todas las IMF) $653 /// 14% (1) Datos tomados de de Glenn Westley, Relato de 4 Programas de Banca Comunal, Banco Interamericano de Desarrollo:")

2

Qué es Banca Comunal Para qué Banca Comunal Mejores Prácticas Limitaciones frente a otras metodologías Preguntas prácticas Reflexiones sobre la Banca Comunal

3

Grupos de Autoyuda: Introducción y terminología

Qué son Tipos Para qué se utilizan Quiénes los implementan en América Latina Factores de Éxito

4

1. Qué es Banca Comunal Crédito: en forma de un préstamo a un grupo de 15 a 30 personas, la mayor parte mujeres (97% en la región) Ahorro forzoso (10% - 30%) y voluntario, a veces canalizado a una cuenta interna para créditos dentro del grupo Servicios no financieros, formales e informales, cómo mejorar negocios, salud básica y preventiva, etc Garantía grupal similar a la de grupos solidarios Reuniones semanales o quincenales a veces mensuales: pagos y servicios adicionales Generalmente tienen una junta directiva con presidenta, tesorera, y secretaria

y voluntario, a veces canalizado a una cuenta interna para créditos dentro del grupo. Servicios no financieros, formales e informales, cómo mejorar negocios, salud básica y preventiva, etc. Garantía grupal similar a la de grupos solidarios. Reuniones semanales o quincenales a veces mensuales: pagos y servicios adicionales. Generalmente tienen una junta directiva con presidenta, tesorera, y secretaria.")

5

2. Para qué Banca Comunal Crecer rápido (caso Fondo Esperanza Chile, Compartamos México) Llegar a zonas rurales con menores costos (en valores absolutos), Llegar a un perfil de cliente generalmente mujeres de bajos ingresos y a veces sin negocio formal (Compartamos) delegar los costos administrativos a estructuras fuera del estado de resultados de la institución: selección de clientes, desembolso, repagos, contabilidad de los repagos. Ofrecer servicios valorados por personas pobres, vulnerables y aisladas

, Llegar a un perfil de cliente generalmente mujeres de bajos ingresos y a veces sin negocio formal (Compartamos) delegar los costos administrativos a estructuras fuera del estado de resultados de la institución: selección de clientes, desembolso, repagos, contabilidad de los repagos. Ofrecer servicios valorados por personas pobres, vulnerables y aisladas.")

6

3. Mejores prácticas de Banca Comunal (1)

Mayor tamaño de los préstamos y más rápida progresión de montos Menor frecuencia y menor duración de las reuniones Créditos paralelos sin salida del BC frente a “graduación” Limitar porcentaje de ahorros forzosos y devolver al cliente a la terminación (1) Ver publicación del BID: Relato de Cuatro Programas de Banca Comunal, por Glenn Westley, disponible para descarga sin costo en )

Ver publicación del BID: Relato de Cuatro Programas de Banca Comunal, por Glenn Westley, disponible para descarga sin costo en )")

7

4. Limitaciones de los Bancos Comunales

Costo operativo por crédito activo bajo en valores absolutos pero alto en valor porcentual Nos obliga a una alta tasa Limitaciones grupales en montos y plazos Altos costos de transacción para el cliente (justifica los servicios adicionales) Ahorros forzosos para todos los clientes Tasas de retención menores que individual o solidarios

Ahorros forzosos para todos los clientes. Tasas de retención menores que individual o solidarios.")

8

5. Bancos Comunales: preguntas prácticas I

¿Funcionará con mi organización y en mi mercado? Mejor con entorno rural y cultura comunitaria ¿Qué tengo que cuidar? sistemas de control interno en la institución fraudes: grupos fantasma, y desvio o apropiacón de fondos problemas y conflictos con la cuenta interna, manejo de efectivo, costos y atracos costos operativos por crédito

9

5. Bancos Comunales: preguntas prácticas II

¿ Qué metodología de Bancos Comunales elijo? Sólo servicios financieros (Compartamos FINCA) ¿Servicios no financieros? ¿Directamente (Crecer) o en alianza con proveedores (caso de afiliados Pro Mujer) ¿Cómo implemento? ¿transfiero directamente la metodología o desarrollo internamente? ¿contrato consultores o hago visitas y adapto a mi organización? ¿Qué impacto financiero tendrá en ingresos y costos? Aumento clientes sí, ¿pero llegaré a punto de equilibrio? Estandares de desempeño que podré alcanzar, costo por crédito, número de clientes por asesor, promedio de los créditos

¿Servicios no financieros ¿Directamente (Crecer) o en alianza con proveedores (caso de afiliados Pro Mujer) ¿Cómo implemento ¿transfiero directamente la metodología o desarrollo internamente ¿contrato consultores o hago visitas y adapto a mi organización ¿Qué impacto financiero tendrá en ingresos y costos Aumento clientes sí, ¿pero llegaré a punto de equilibrio Estandares de desempeño que podré alcanzar, costo por crédito, número de clientes por asesor, promedio de los créditos.")

10

6. Bancos Comunales: algunas reflexiones de visión general

Reflexión sobre el impacto: estudio de John Brette ¿éxito de la IBC éxito de la población meta? (Compartamos) Reflexión sobre los Bancos Comunales y las microfinanzas rurales 30% mejor que 17% y mejor que 8%, ¿pero suficiente? Reflexión sobre los altos costos operativos en un entorno con posibles controles sobre las tasas de interés y las comisiones

Reflexión sobre los Bancos Comunales y las microfinanzas rurales. 30% mejor que 17% y mejor que 8%, ¿pero suficiente Reflexión sobre los altos costos operativos en un entorno con posibles controles sobre las tasas de interés y las comisiones.")

11

LOS GRUPOS DE AUTOAYUDA

12

Grupos de Autoayuda: Introducción y terminología

¿Por qué es un tema emergente? alternativas donde es demasiado caro o complicado atender a los clientes mediante Bancos Comunales Son una continuación de las estructuras financieras comunitarias informales Se enfocan al desarrollo económico local aunque de forma rudimentaria ¿Por qué hay tanta confusión y desconocimiento sobre el tema en América Latina? Confusión de términos: se habla de community-managed loan funds, sistemas autogestionados de ahorro y crédito, grupos de autoayuda, fondos rotatorios, empresas de crédito comunal, cajas solidarias, entre otros... El término SACC (sistemas autogestionados de crédito comunal) englobaría a todos Falta de estudios de mejores prácticas sobre lo que se está haciendo en la región

englobaría a todos. Falta de estudios de mejores prácticas sobre lo que se está haciendo en la región.")

13

2. Qué son los Sistemas Autogestionados de Crédito Comunal (SACC)

organizaciones locales que operan como un mecanismo de recirculación, reasignación de los flujos de fondos de las economías familiares de los sectores populares urbanos y rurales están dirigidas por socios, para ofrecer servicios a los socios, y con frecuencia también a otras personas no socias de la comunidad. proveen créditos para actividades económicas (capital de trabajo), pero también para necesidades y emergencias familiares o personales, con frecuencia captan ahorro en Colombia hay un estudio completo de 33 SACCs de 18 departamentos realizado por Jaime Villarraga para la Fundación Ford: www. Fondosrurales.net, tienen una gran variedad en el número de integrantes, tamaño de los fondos, reglamentos, fuentes de financiamiento

, pero también para necesidades y emergencias familiares o personales, con frecuencia captan ahorro. en Colombia hay un estudio completo de 33 SACCs de 18 departamentos realizado por Jaime Villarraga para la Fundación Ford: www. Fondosrurales.net, tienen una gran variedad en el número de integrantes, tamaño de los fondos, reglamentos, fuentes de financiamiento.")

14

2. Qué son los Sistemas Autogestionados de Crédito Comunal: elementos

A veces comienzan con recursos de donante externo, sin requisitos de tener ahorros, conformando un fondo rotatorio de créditos para socios, y a veces otras personas de la comunidad, con o sin supervisión Otras veces los SACC comienzan con su propio capital, tras ser conformados y capacitados por una organización externa Con frecuencia tienen base en grupos pre-existentes en las comunidades como asociaciones barriales, tandas etc. Pero es un nuevo grupo, no todo el mundo quiere entrar. A veces adquieren personalidad jurídica separada y son el germen para la creación de cooperativas de ahorro y crédito A veces pueden operan de forma mixta como “cajas de ahorro”: son SACC que dan créditos a miembros de la SACC o a miembros externos y ventanillas de una institución financiera o microfinanciera que puede financiar a miembros del grupo individualmente, (Codesarrollo y Cooperativa Jardín Azuayo de Ecuador)

")

15

3. Tipos de SACC (1) Iniciados con fondos externos: fondos rotatorios de créditos, ejemplo Ecuador: Prodepine y Colombia, fondos rotatorios de Presidencia de la República, con o sin capacitación externa Iniciados con fondos propios y capacitación externa: Sistemas de ahorro de la comunidad ejemplos de Ecuador CEPESIU, Codesarrollo, CACMU, Jardín Azuayo y varias otras cooperativas del Ecuador Sistemas que continuan autofinanciados pero se formalizan y eventualmente constituyen precooperativas o cooperativas de ahorro y crédito, u otro tipo de sociedad con personalidad jurídica, Sistemas que se financian externamente bien con créditos de una entidad especializada en este tipo de sistemas, común en el Ecuador o con créditos de algún banco comercial (1) Se excluye de los SACC a los grupos informales que continuan autofinanciados en la informalidad como los Pasanacu (Bolivia) Tandas (Mexico), Natilleras (Colombia) aunque son la raiz de los SACC

Se excluye de los SACC a los grupos informales que continuan autofinanciados en la informalidad como los Pasanacu (Bolivia) Tandas (Mexico), Natilleras (Colombia) aunque son la raiz de los SACC.")

16

4. Para qué SACC... La teoría dice...

REDUCIR LA VULNERABILIDAD DE LA POBLACIÓN META DESARROLLAR ESTRUCTURAS Y SISTEMAS LOCALES GENERAR ACTIVOS FINANCIEROS Y FISICOS EN LAS COMUNIDADES La práctica dice: Las entidades aplican esta metodología como una alternativa para llegar a población demasiado rural o demasiado pobre a la cual no poder atender directamente…

17

5. Quiénes implementan esta metodología en América Latina (lista parcial)

FINCA Costa Rica con su metodología de Empresas Comunales de Crédito (ECR), y pionera en desarrollar el tema en la región, tiene replicadores en Centroamérica CEPESIU en Ecuador y su metodología de las Sociedades Populares de Inversión (SACC), pionera en sistematizar y replicar en otros La ONG Fepp en Ecuador y la COAC Codesarrollo creada con la metodología de estructuras financieras locales (EFL). Las Cooperativas CACMU y Jardín Azuayo de Ecuador y su metodología de cajas solidarias la cual fue implantada también por el Proyecto de desarrollo de los pueblos indígenas y afroecuatorianos (PRODEPINE) del Gobierno de Ecuador, con financiamiento del FIDA y el Banco Mundial En Estados Unidos: Catholic Relief Services y CARE

, y pionera en desarrollar el tema en la región, tiene replicadores en Centroamérica. CEPESIU en Ecuador y su metodología de las Sociedades Populares de Inversión (SACC), pionera en sistematizar y replicar en otros. La ONG Fepp en Ecuador y la COAC Codesarrollo creada con la metodología de estructuras financieras locales (EFL). Las Cooperativas CACMU y Jardín Azuayo de Ecuador y su metodología de cajas solidarias la cual fue implantada también por el Proyecto de desarrollo de los pueblos indígenas y afroecuatorianos (PRODEPINE) del Gobierno de Ecuador, con financiamiento del FIDA y el Banco Mundial. En Estados Unidos: Catholic Relief Services y CARE.")

18

6. SACC: factores de éxito (a falta de mejores prácticas)

Cómo y para que se formó el grupo: Inicio con financiamiento externo Vs. inicio con autofinanciamiento (estudio de CGAP Rosemberg y Murray, fracaso de Prodepine) Oportunidad del financiamiento externo Efectividad del apoyo técnico recibido en tres etapas (CEPESIU): Promoción y movilización de la comunidad Asistencia técnica para la conformación (estatutos, reglamento operativo, política de créditos y de ahorros) Asistencia en el seguimiento (contabilidad, informes financieros, seguimiento de mora y estructuras de gobierno) Tasa de repago

Oportunidad del financiamiento externo. Efectividad del apoyo técnico recibido en tres etapas (CEPESIU): Promoción y movilización de la comunidad. Asistencia técnica para la conformación (estatutos, reglamento operativo, política de créditos y de ahorros) Asistencia en el seguimiento (contabilidad, informes financieros, seguimiento de mora y estructuras de gobierno) Tasa de repago.")

19

Muchas Gracias FerminVivanco Especialista de Microempresa

Banco Interamericano de Desarrollo

20

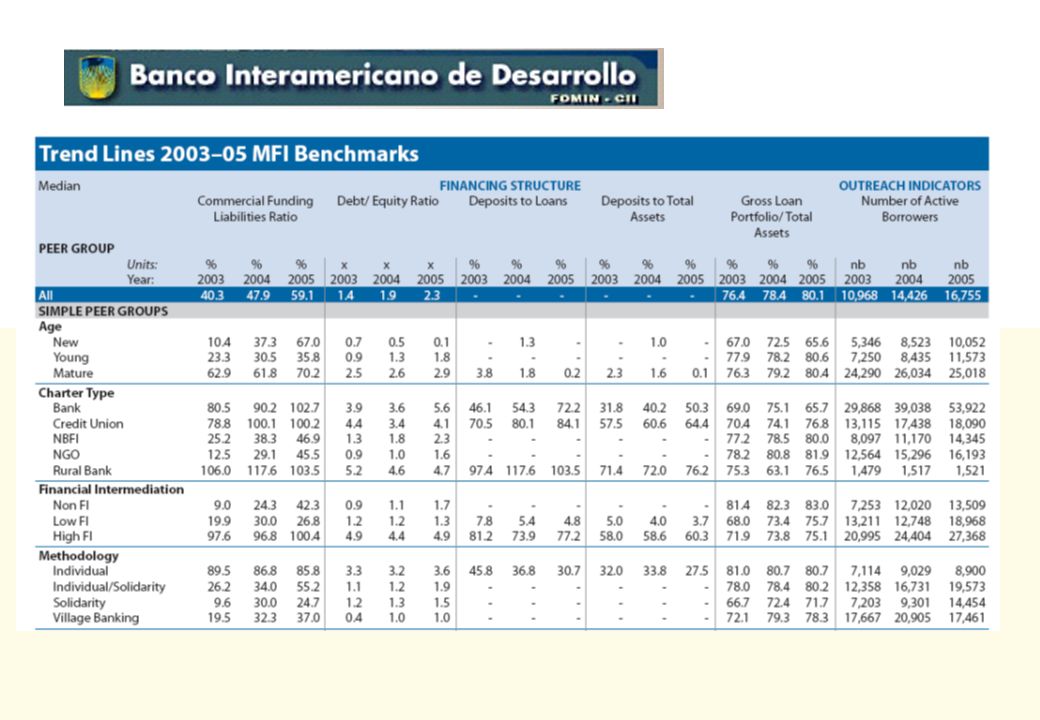

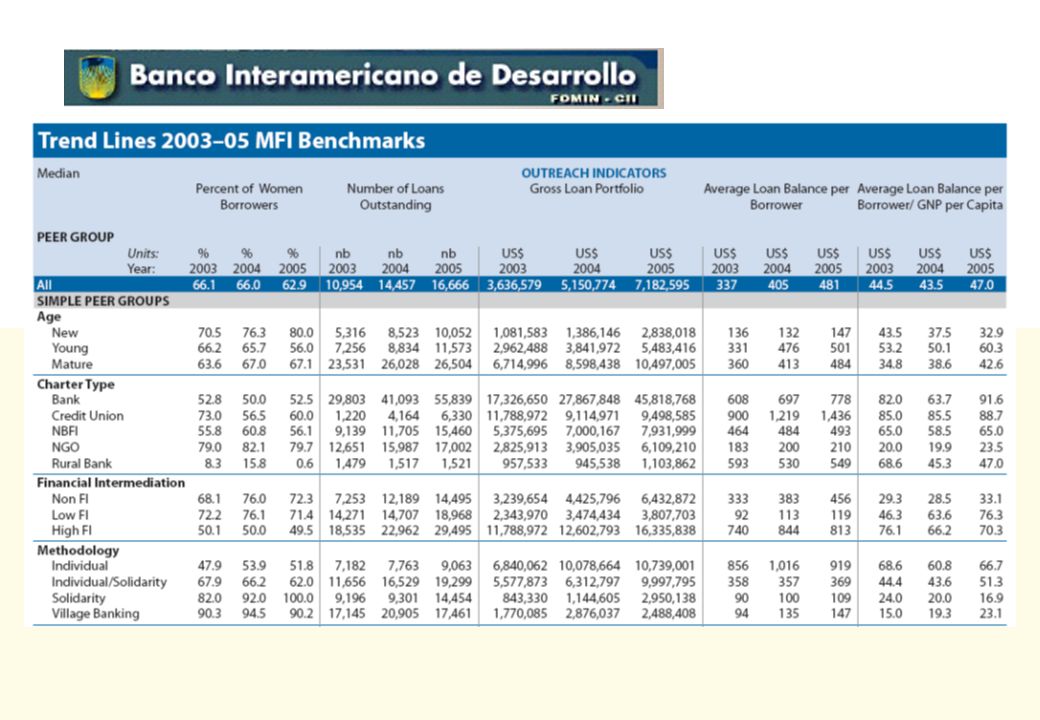

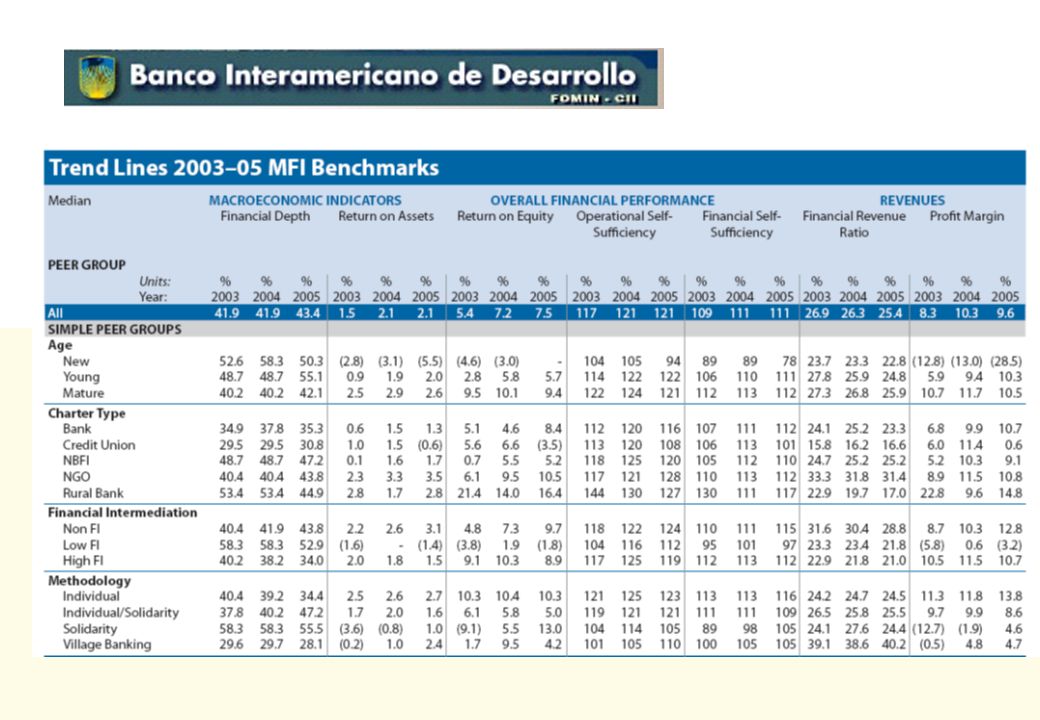

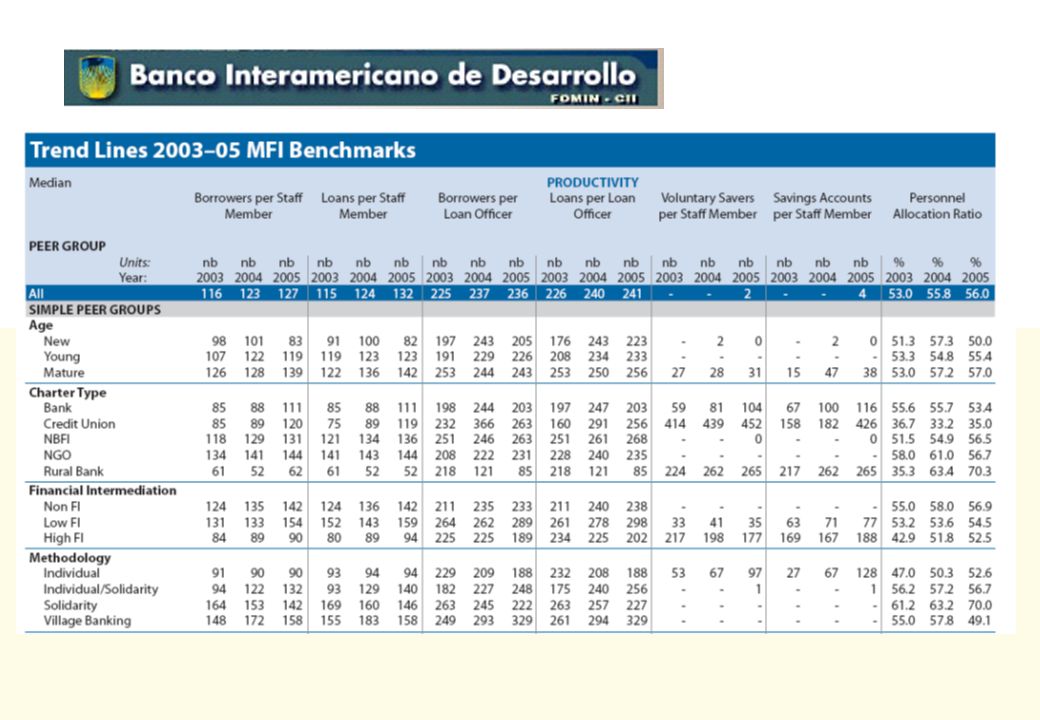

Estándares de Desempeño de Bancos Comunales

Mediana de 25 INSTITUCIONES DEDICADAS A BANCOS COMUNALES Reportadas por The MIX – Microbanking Bulletin

Presentaciones similares