Descargar la presentación

La descarga está en progreso. Por favor, espere

1

OPERATIVIDAD DE LA CTS: sepa cómo aplicar el nuevo sistema de libre disposición

Dra. Mariella Belleza Salazar

2

Libre disponibilidad temporal y posterior intangibilidad

BASE LEGAL: D.S. Nº TR TUO LCTS D.S. Nº TR Reglamento D.S. Nº TR TUO LPCL LEY N° 29352 Libre disponibilidad temporal y posterior intangibilidad D.S. N° TR Reglamento de la Ley N° 29352

3

REGÍMENES DE CTS: Reserva acumulada Hasta el 31.12.90 Semestrales 1

Desde el al CTS según períodos Mensuales Desde el al Semestrales 2 Desde el hasta la actualidad

4

TRABAJADORES CON DERECHO:

Tienen derecho al beneficio de la CTS aquellos trabajadores sujetos al régimen laboral común de la actividad privada que cumplan, cuando menos en promedio, una jornada mínima diaria de 4 horas. Se considera cumplido el requisito de 4 horas diarias, en los casos en que la jornada semanal del trabajador dividida entre 5 ó 6 días, según corresponda, resulte en promedio no menor de 4 horas diarias. Si la jornada semanal es inferior a 5 días, el requisito a que se refiere el párrafo anterior se considerará cumplido cuando el trabajador labore 20 horas a la semana, como mínimo.

5

DIVERSIDAD DE RELACIONES ENTRE PN Y PJ

Condición Relación jurídica Regulada por Que genera ingresos Que califican como Accionista Societaria LGS Dividendos Rentas 2da. Director Civil Cod. Civil Dietas Rentas 4ta. Trabajador Dirección (gerente) Laboral Leg. Lab. Remuneración Rentas 5ta. Común Locador Cód. Civil Honorario “cuarta – quinta” Locador - trabajador

Laboral. Leg. Lab. Remuneración. Rentas 5ta. Común. Locador. Cód. Civil. Honorario. cuarta – quinta Locador - trabajador.")

6

¿Quién puede ser trabajador de una PJ?

El (la) accionista (minoritario o mayoritario) SÍ El (la) cónyuge del accionista El (la) concubino (a) Los parientes consanguíneos 2do Gº (padres, abuelos, hijos, nietos y hermanos)

accionista (minoritario o mayoritario) SÍ. El (la) cónyuge del accionista. El (la) concubino (a) Los parientes consanguíneos 2do Gº (padres, abuelos, hijos, nietos y hermanos)")

7

¿Quién puede ser trabajador de una PN con negocio?

La misma persona natural (si se inscribe en la MYPE se registra en planilla solo para la seguridad social) NO El (la) cónyuge de la persona natural con negocio El (la) concubino (a) SÍ Los parientes consanguíneos 2do grado (padres, abuelos, hijos, nietos y hermanos) (salvo pacto en contrario)

NO. El (la) cónyuge de la persona natural con negocio. El (la) concubino (a) SÍ. Los parientes consanguíneos 2do grado (padres, abuelos, hijos, nietos y hermanos) (salvo pacto en contrario)")

8

¿Puede el pensionista trabajar?

9

Trabajadores sin derecho

Trabajadores a tiempo parcial Trabajadores con remuneración integral anual (ya incorporada en la remuneración) Los que perciban 30% o más de la tarifa Trabajadores agrarios y acuícolas (ya incorporada en su mínimo especial) Trabajadores de Microempresas Trabajadores de regímenes especiales

Los que perciban 30% o más de la tarifa. Trabajadores agrarios y acuícolas (ya incorporada en su mínimo especial) Trabajadores de Microempresas. Trabajadores de regímenes especiales.")

10

CRITERIOS PARA LA DETERMINACIÓN DEL DEPÓSITO:

Dos ejes: Tiempo Remuneración computable Una regla: Asignar la remuneración al tiempo, de acuerdo con una proporción

11

CÁLCULO DE LOS DEPÓSITOS:

Determinar la remuneración computable (RC) Determinar el tiempo computable en el semestre (TC) Asignar la RC según el TC de acuerdo con la regla

Determinar el tiempo computable en el semestre (TC) Asignar la RC según el TC de acuerdo con la regla.")

12

TIEMPO COMPUTABLE: Servicios prestados en el Perú o en el extranjero

TIEMPO COMPUTABLE: Servicios prestados en el Perú o en el extranjero Servicios prestados en el extranjero cuando el trabajador haya sido contratado en el Perú Días efectivamente laborados

13

Por excepción se consideran días efectivos de labor :

Inasistencias por accidente de trabajo o enfermedad profesional o por enfermedades debidamente comprobadas (1ros 60 días al año) Días de descanso pre y post natal Los días de licencia por paternidad desde el , según lo dispuesto por la Ley Nº ( ) Días de suspensión de la relación laboral con pago de remuneración Días de huelga (no la declarada improcedente o ilegal) Días que devenguen remuneraciones en un procedimiento de calificación de despido

Días de descanso pre y post natal. Los días de licencia por paternidad desde el , según lo dispuesto por la Ley Nº ( ) Días de suspensión de la relación laboral con pago de remuneración. Días de huelga (no la declarada improcedente o ilegal) Días que devenguen remuneraciones en un procedimiento de calificación de despido.")

14

Ingreso ≠ remuneración

Hay que seleccionar los conceptos remunerativos Remuneración ≠ remuneración computable Hay que seleccionar los conceptos computables para la CTS

15

REMUNERACIÓN COMPUTABLE: ¿De cuándo?

Para los depósitos de la CTS acumulada al 31 de diciembre de 1990: la remuneración vigente a la fecha de depósito. Para los depósitos semestrales que se devengan a partir del 1º de enero de 1991: para los depósitos del mes de mayo, la remuneración de abril, y para los del mes de noviembre, la remuneración de octubre. Para los depósitos mensuales: la remuneración computable percibida en el mes. Para la CTS que debe ser pagada directamente al trabajador al cese: la remuneración vigente al momento del cese.

16

CALIFICACIÓN DE LOS INGRESOS:

Ingresos remunerativos (incremento patrimonial) Ingresos Sumas entregadas no remunerativos por el empleador No ingresos ejemplo: condiciones (no hay de trabajo incremento patrimonial)

Ingresos. Sumas entregadas no remunerativos. por el empleador. No ingresos ejemplo: condiciones. (no hay de trabajo. incremento. patrimonial)")

17

CONCEPTO DE REMUNERACIÓN:

La remuneración es el pago que, con carácter de contraprestación, percibe el trabajador por haber puesto su capacidad de trabajo a disposición del empleador debido a la ejecución de un contrato de trabajo. Definición Legal: Constituye remuneración todo lo que el trabajador recibe por sus servicios, en dinero o en especie, cualesquiera sea la forma o denominación que se le dé, siempre que sea de su libre disposición. D.S. N° TR, Ley de Productividad y Competitividad Laboral

18

El hecho de que un ingreso sea calificado como no remunerativo incide en el costo laboral en dos ámbitos: LABORAL No sirven de base de cálculo para el pago de ningún beneficio social. TRIBUTARIO No sirven de base de cálculo para el pago de ningún tributo o aportación que grave remuneraciones (salvo renta de quinta)

")

19

Para determinar la naturaleza remunerativa:

Dos pasos: 1. Norma general (Art. 6º, LPCL) Verificar que el ingreso cumpla con ser: - Incremento patrimonial - Contraprestación - Libre disposición 2. Norma especial Aún cuando no cumpla con lo anterior, verificar si una norma especial le otorga carácter remunerativo

Verificar que el ingreso cumpla con ser: - Incremento patrimonial. - Contraprestación. - Libre disposición. 2. Norma especial. Aún cuando no cumpla con lo anterior, verificar si una norma especial le otorga carácter remunerativo.")

20

Para determinar la naturaleza no remunerativa:

Tres pasos: 1. Exclusión conceptual Verificar que no cumpla con elementos del artículo 6º LPCL: - Incremento patrimonial - Contraprestativo - Libre disposición 2. Exclusión general Verificar listado del artículo 7º LPCL que remite al artículo 19º Ley de CTS. 3. Exclusión específica Normas especiales que determinan el carácter no remunerativo

21

REMUNERACIÓN COMPUTABLE PARA CÁLCULO DE CTS:

Concepto de remuneración La remuneración básica y todas las cantidades que perciba el trabajador, en dinero o en especie como contraprestación por la labor realizada, cualquiera sea la denominación que se les dé, y siempre que sean de su libre disposición.

22

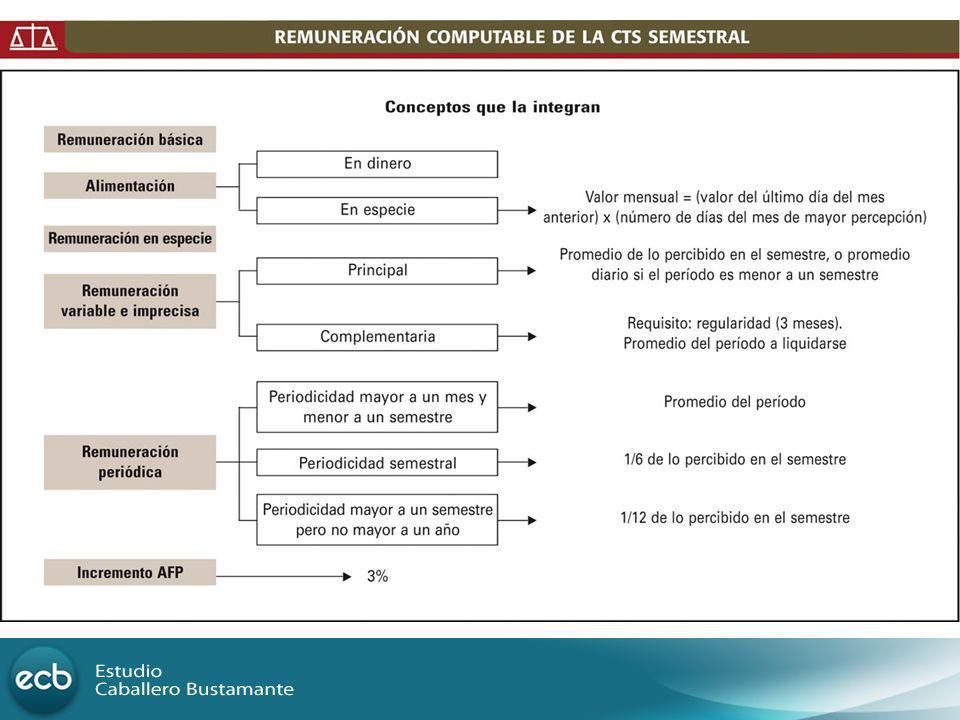

TIPOS DE REMUNERACIÓN COMPUTABLE:

La remuneración básica u ordinaria La alimentación principal La alimentación en especie Remuneración en especie Remuneración variable e imprecisa Principal Complementaria (sólo si es regular) Remuneración periódica Periodicidad mayor a un mes, menor a un semestre Periodicidad semestral Periodicidad mayor a un semestre, menor a un año Periodicidad mayor a un año (X)

Remuneración periódica. Periodicidad mayor a un mes, menor a un semestre. Periodicidad semestral. Periodicidad mayor a un semestre, menor a un año. Periodicidad mayor a un año (X)")

24

CÁLCULO DE LOS DEPÓSITOS:

Determinar la remuneración computable (RC) Remuneraciones Remuneraciones Remuneraciones fijas periódicas variables e imprecisas Determinar el tiempo computable en el semestre (TC) Asignar la RC según el TC Por cada mes completo: 1/12 de RC Por cada día: 1/30 de 1/6 de RC

Remuneraciones + Remuneraciones + Remuneraciones. fijas periódicas variables e imprecisas. Determinar el tiempo computable en el semestre (TC) Asignar la RC según el TC. Por cada mes completo: 1/12 de RC. Por cada día: 1/30 de 1/6 de RC.")

25

APLICACIÓN DE LA REGLA:

26

ELECCIONES DEL TRABAJADOR:

Depositario - Elección del depositario (uno solo por cada empleador y por cada relación de trabajo) - No comunicación del trabajador - El depositario (solo instituciones financieras, no el empleador) Moneda - Libre elección del trabajador

- No comunicación del trabajador. - El depositario (solo instituciones financieras, no el empleador) Moneda. - Libre elección del trabajador.")

27

Cambio de depositario:

Comunicación del Trabajador a su empleador Empleador cursa Instrucciones al depositario Depositario original Nuevo depositario TRASLASDO DE FONDOS 8 días hábiles 15 días hábiles

28

NATURALEZA DE LOS DEPÓSITOS:

Regla general: Intangibilidad Excepciones: Retiros parciales Afectación en garantía: - Empleador (50%) - Cooperativas de ahorro y crédito (50%) - Depositarios (50%) Embargabilidad: alimentos (50%) Bien de la sociedad de gananciales

- Cooperativas de ahorro y crédito (50%) - Depositarios (50%) Embargabilidad: alimentos (50%) Bien de la sociedad de gananciales.")

29

CTS ANTE EL CESE DEL TRABAJADOR:

Retiro de los depósitos de CTS: Certificación del cese (48 horas) Negativa del empleador Entrega del depósito al trabajador Retiro de la CTS cuando se otorga casa habitación : Devolución de la casa dentro del plazo de 30 días naturales posteriores al cese Retiro de la CTS contra la devolución de la casa y posible resarcimiento de costas

Negativa del empleador. Entrega del depósito al trabajador. Retiro de la CTS cuando se otorga casa habitación : Devolución de la casa dentro del plazo de 30 días naturales posteriores al cese. Retiro de la CTS contra la devolución de la casa y posible resarcimiento de costas.")

30

Compensación de sumas adeudadas por el trabajador

- Sumas adeudadas al empleador (50%) - Sumas adeudadas a cooperativas - Retenciones o cobros indebidos (pago indemnizatorios) Retención por falta grave que origina perjuicio al empleador - Retención de los depósitos de CTS - Acción de daños y perjuicios - Sanción al empleador por no inicio de la acción

- Sumas adeudadas a cooperativas. - Retenciones o cobros indebidos (pago indemnizatorios) Retención por falta grave que origina perjuicio al empleador. - Retención de los depósitos de CTS. - Acción de daños y perjuicios. - Sanción al empleador por no inicio de la acción.")

31

CTS EN CASO DE FALLECIMIENTO DEL TRABAJADOR:

Entrega al depositario de la CTS que hubiera pagado directamente al trabajador El depositario paga el 50% de la CTS al cónyuge El depositario custodia el 50 % que queda a resultas de la declaratoria de herederos

32

ERROR EN LOS DEPÓSITOS:

Depósito diminuto Depósito en exceso

33

OBLIGACIONES FORMALES:

Constancias - Liquidación que entrega el empleador (5 días hábiles) - Constancia que entrega el depositario (15 días naturales)

- Constancia que entrega el depositario. (15 días naturales)")

34

CONSECUENCIAS DEL INCUMPLIMIENTO:

Financieras: Pago de intereses Fiscalización: Procesos inspectivos – multas Judiciales: Demanda por pago de beneficios sociales

35

LA CTS EN LOS REGÍMENES LABORALES ESPECIALES

36

REGÍMENES ESPECIALES Las particulares características de algunas actividades económicas han determinado que la prestación de servicios en este sector sea regulada por una legislación especial, en la que las distintas instituciones y esferas del derecho laboral común han tenido que ser replanteadas. La CTS es un buen ejemplo de ello, ya que las normas que regulan este beneficio en algunos de estos regímenes especiales son distintas a las disposiciones del régimen laboral general. Esta situación también está reconocida en el mismo TUO LCTS.

37

CONSTRUCCIÓN CIVIL Los trabajadores de construcción civil tienen un completo régimen laboral especial. Si embargo, las disposiciones contenidas en la legislación laboral común, serán de aplicación en los siguiente casos: • En Las empresas constructoras de inversión limitada que ejecuten obras cuyos costos individuales no excedan de 50 UIT. • Las personas naturales que construyan directamente sus propias unidades de vivienda, siempre que la obra no supere el límite de 50 UIT.

38

CONSTRUCCIÓN CIVIL Monto de la CTS

El trabajador obrero tiene derecho a una CTS equivalente al 15% del total de jornales básicos percibidos durante la prestación de servicios, correspondientes sólo a los días efectivamente trabajados. También son computables para el cálculo de la CTS los períodos de descanso médico del trabajador, debidamente certificado, hasta un máximo de 60 días al año.

39

CONSTRUCCIÓN CIVIL Remuneración computable

Los jornales básicos y el monto que corresponde al valor simple de la hora extra. Conceptos no computables – El jornal dominical, ya que sólo se consideran las remuneraciones de los días efectivamente laborados. – El valor de la sobretasa por horas extras. – La Bonificación Unificada de Construcción (BUC) – Bonificación por movilidad – Bonificación por altura

– Bonificación por movilidad. – Bonificación por altura.")

40

CONSTRUCCIÓN CIVIL CTS y utilidades

Debe precisarse que del 15% señalado anteriormente, el 12% corresponde a la compensación por tiempo de servicios y el 3% restante se paga en sustitución de la participación en las utilidades. Oportunidad de pago El empleador debe entregar la CTS al trabajador dentro de las 48 horas luego de extinguido el contrato de trabajo.

41

TRABAJADORES DEL HOGAR

Base legal Ley Nº ( ) y D.S. Nº TR ( ) Monto La CTS equivale a 15 días remunerados por cada año de servicio o la parte proporcional de dicha cantidad por fracción de año.

y D.S. Nº TR ( ) Monto. La CTS equivale a 15 días remunerados por cada año de servicio o la parte proporcional de dicha cantidad por fracción de año.")

42

TRABAJADORES DEL HOGAR

Forma de pago Este beneficio es otorgado directamente al trabajador, es decir no se realizan depósitos. Oportunidad de pago La CTS se podrá entregar: Al finalizar el año, en cuyo caso tendrá efecto cancelatorio. Al momento de la liquidación del trabajador, en un plazo de 48 horas luego del cese.

43

TRABAJADORES DEL HOGAR

Forma de cálculo En el supuesto que el beneficio sea pagado anualmente, éste será calculado sobre la base de un año calendario, tomándose en consideración la remuneración del mes de diciembre del año correspondiente. Si la CTS es entregada al momento de finalizar la relación laboral; es decir 48 horas luego del cese del trabajador, la remuneración que deberá tenerse en cuenta para calcular la CTS será la remuneración mensual percibida en el mes calendario anterior al del cese. En ambos casos las fracciones de año se calculan por dozavos o treintavos, según corresponda.

44

TRABAJADORES PORTUARIOS

Base legal Ley Nº ( ) y D.S. Nº TR ( ) Monto La CTS equivale al 8,33% de la remuneración del trabajador percibida por el tiempo efectivamente laborado. Forma de pago El pago se realiza semanalmente y en forma cancelatoria.

y D.S. Nº TR ( ) Monto. La CTS equivale al 8,33% de la remuneración del trabajador percibida por el tiempo efectivamente laborado. Forma de pago. El pago se realiza semanalmente y en forma cancelatoria.")

45

TRABAJADOR A DOMICILIO

Base legal Artículo 94º, D.S. Nº TR ( ) Monto El trabajador percibe como CTS una suma equivalente al 8,33% del total de las remuneraciones percibidas durante el año cronológico anterior de servicios prestados al empleador. Forma y oportunidad de pago Este beneficio lo pagará directamente el empleador al trabajador, dentro de los 10 días siguientes de cumplido el año cronológico de servicios y tiene efecto cancelatorio.

Monto. El trabajador percibe como CTS una suma equivalente al 8,33% del total de las remuneraciones percibidas durante el año cronológico anterior de servicios prestados al empleador. Forma y oportunidad de pago. Este beneficio lo pagará directamente el empleador al trabajador, dentro de los 10 días siguientes de cumplido el año cronológico de servicios y tiene efecto cancelatorio.")

46

TRABAJADORES AGRARIOS Y ACUÍCOLAS

Base legal Artículo 7°, Inciso 7.2., literal a., Ley Nº ( ) y D.S. Nº TR ( ) Los trabajadores del sector agrario tendrán derecho a recibir una remuneración diaria no menor a S/. 21,46 nuevos soles o mensual no menor de S/. 643,80 nuevos soles mensuales siempre y cuando laboren más de 4 horas diarias en promedio. Dicha remuneración incluye la CTS y las gratificaciones de Fiestas Patrias y Navidad. Asimismo, ella se actualizará en el mismo porcentaje que los incrementos de la RMV.

y D.S. Nº TR ( ) Los trabajadores del sector agrario tendrán derecho a recibir una remuneración diaria no menor a S/. 21,46 nuevos soles o mensual no menor de S/. 643,80 nuevos soles mensuales siempre y cuando laboren más de 4 horas diarias en promedio. Dicha remuneración incluye la CTS y las gratificaciones de Fiestas Patrias y Navidad. Asimismo, ella se actualizará en el mismo porcentaje que los incrementos de la RMV.")

47

RÉGIMEN MYPE Base legal

D.S. Nº TR ( ) y D.S. Nº TR ( ) Régimen laboral de las micro empresas No tienen derecho a CTS. Régimen laboral de las pequeñas empresas CTS: 15 remuneraciones diarias hasta alcanzar un máximo de 90 remuneraciones diarias.

y D.S. Nº TR ( ) Régimen laboral de las micro empresas. No tienen derecho a CTS. Régimen laboral de las pequeñas empresas. CTS: 15 remuneraciones diarias hasta alcanzar un máximo de 90 remuneraciones diarias.")

48

TRABAJADORES ARTISTAS

Base legal Ley Nº ( ) y D.S. Nº PCM ( ) Forma de cálculo y depósito de la CTS El empleador depositará en forma mensual al Fondo de Derechos Sociales del Artista un monto igual a 2/12 de la remuneración que perciba el trabajador, según el tipo de moneda establecido en el contrato de trabajo. De estos, 1/12 corresponde a la remuneración vacacional y el otro dozavo a la CTS.

y D.S. Nº PCM ( ) Forma de cálculo y depósito de la CTS. El empleador depositará en forma mensual al Fondo de Derechos Sociales del Artista un monto igual a 2/12 de la remuneración que perciba el trabajador, según el tipo de moneda establecido en el contrato de trabajo. De estos, 1/12 corresponde a la remuneración vacacional y el otro dozavo a la CTS.")

49

TRABAJADORES ARTISTAS

Forma y oportunidad de pago La CTS acumulada será entregada al trabajador por el Fondo de Derechos Sociales del Artista cuando éste decida retirarse de la actividad artística. Podrá hacer cobro de este beneficio dentro de las 48 horas siguientes de hacer de conocimiento dicha decisión, mediante carta notarial dirigida a esta institución. Sin embargo, el trabajador podrá retirar de forma parcial hasta el 50% de la CTS, aún encontrándose laborando dentro de la actividad artística.

50

TRABAJADORES AL SERVICIO DEL ESTADO

Trabajadores sujetos al régimen laboral público El D. Leg. Nº 276 ( ), Ley de Bases de la Carrera Administrativa y de Remuneraciones del Sector Público, regula el pago de la CTS como un beneficio que les corresponde a los funcionarios y servidores públicos. El mencionado beneficio es cancelado en el momento del cese por el importe siguiente: Servidores con menos de 20 años de servicios: 50% de su remuneración principal por cada año completo o fracción mayor a 6 meses. Servidores con 20 ó más años de servicios: una remuneración principal por cada año completo o fracción mayor a 6 meses y hasta por un máximo de 30 años de servicios.

, Ley de Bases de la Carrera Administrativa y de Remuneraciones del Sector Público, regula el pago de la CTS como un beneficio que les corresponde a los funcionarios y servidores públicos. El mencionado beneficio es cancelado en el momento del cese por el importe siguiente: Servidores con menos de 20 años de servicios: 50% de su remuneración principal por cada año completo o fracción mayor a 6 meses. Servidores con 20 ó más años de servicios: una remuneración principal por cada año completo o fracción mayor a 6 meses y hasta por un máximo de 30 años de servicios.")

51

TRABAJADORES SUJETOS AL RÉGIMEN LABORAL PÚBLICO

Se entiende como remuneración principal al resultado de adicionar la remuneración básica y la remuneración reunificada. En el caso de cese y posterior reingreso, la cantidad pagada surte efecto cancelatorio del tiempo de servicios anterior. Solo se podrá adelantar la CTS para la adquisición de terreno y la compra o construcción de vivienda única, destinada al uso del servidor.

52

TRABAJADORES SUJETOS AL RÉGIMEN LABORAL PRIVADO

Base legal Artículo 12°, Ley N° ( ) y artículo 1°, D. Ley N° ( ) Las entidades del gobierno central y organismos cuyo personal se encuentre sujeto al régimen laboral de la actividad privada, no están comprendidas en la aplicación del D.S. N° TR, únicamente para efectos de los depósitos correspondientes a la CTS, constituyéndose en depositarios obligatorios de dichos fondos, asumiendo las cargas financieras respectivas.

y artículo 1°, D. Ley N° ( ) Las entidades del gobierno central y organismos cuyo personal se encuentre sujeto al régimen laboral de la actividad privada, no están comprendidas en la aplicación del D.S. N° TR, únicamente para efectos de los depósitos correspondientes a la CTS, constituyéndose en depositarios obligatorios de dichos fondos, asumiendo las cargas financieras respectivas.")

53

TRABAJADORES SUJETOS AL RÉGIMEN LABORAL PRIVADO

No están sujetos a esta regla: Las empresas y entidades reguladas por el FONAFE (Fondo Nacional de Financiamiento de la actividad empresarial del Estado). Los organismos públicos descentralizados y empresas de los gobiernos regionales y gobiernos locales. Organismos reguladores (OSIPTEL, OSINERG, OSITRAN y SUNASS)

. Los organismos públicos descentralizados y empresas de los gobiernos regionales y gobiernos locales. Organismos reguladores (OSIPTEL, OSINERG, OSITRAN y SUNASS)")

54

Registro y declaración

Régimen de retiros Registro y declaración

55

La compensación por tiempo de servicios tiene la calidad de beneficio social de previsión de las contingencias que origina el cese en el trabajo y de promoción del trabajador y su familia (art. 1º D.S. Nº TR)

.")

56

EVOLUCIÓN NORMATIVA DE LA COMPENSACIÓN POR TIEMPO DE SERVICIOS

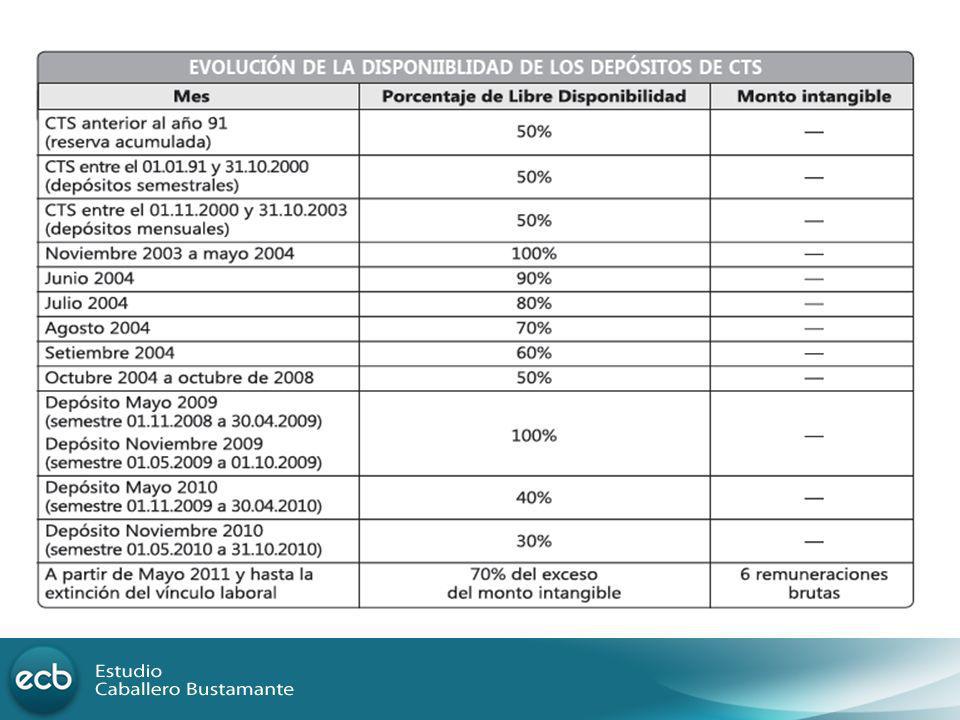

Sumilla Fecha D.S. Nº TR TUO de la Ley de Compensación por Tiempo de Servicios. D.U. Nº Autorizan depositar mensualmente hasta el la CTS, siendo en ese lapso de libre disponibilidad. D.U. Nº Amplían hasta el plazo del D.U. Nº referido el depósito mensual de la CTS, siendo en ese lapso de libre disponibilidad. D.U. Nº Autorizan depositar mensualmente la CTS que se devengue entre el y el D.U. Nº Amplían hasta el plazo del D.U. Nº referido al depósito mensual de la CTS, siendo en ese lapso de libre disponibilidad. D.U. Nº Amplían hasta el plazo del D.U. Nº referido al depósito mensual de la CTS, siendo en ese lapso de libre disponibilidad. D.U. Nº Autorizan depositar mensualmente la CTS que se devengue entre el y el Ley Nº 29352 Establece libre disponibilidad temporal de la CTS y posterior intangibilidad de la misma disponiendo un monto intangible.

58

IMPORTANTE!! La ley N° 29352, establece, finalmente, un monto intangible de CTS como seguro de desempleo, bajo el cual se podrá disponer solo de hasta 70% del excedente del mismo a partir de mayo del 2011.

59

Aplicación de la Ley Nº 29352 Disponibilidad temporal de los depósitos de CTS Los trabajadores comprendidos dentro de la Ley de Compensación por Tiempo de Servicios podrán disponer libremente del 100% de los depósitos de CTS que se efectúen en los meses de mayo y noviembre de 2009.

60

La libre disponibilidad de los depósitos realizados en mayo y noviembre de 2009 se conservará hasta mayo de 2011, por lo que se podrá disponer del 100% de estos depósitos.

61

Año 2009: 100% de disponibilidad sobre los depósitos

DEPÒSITO MAYO 2009 DEPÒSITO NOVIEMBRE 2009 DISPONIBILIDAD 100% DISPONIBILIDAD 100%

62

Intangibilidad progresiva de los depósitos de CTS

A partir del 2010 se restringirá progresivamente la libre disposición de los depósitos de CTS, de la siguiente manera: De los depósitos efectuados en mayo de 2010 podrá disponerse el 40% De los depósitos efectuados en noviembre de 2010 podrá disponerse hasta el 30% A partir de 2011 y hasta la extinción del vínculo laboral se podrá disponer hasta el 70% del excedente de 6 remuneraciones brutas, constituido como monto intangible, para lo cual lo empleadores deberán comunicar a las entidades financieras el equivalente al monto intangible por cada trabajador.

63

Año 2010: 40% y 30% de disponibilidad sobre los depósitos

DEPÓSITO MAYO 2010 DEPÓSITO NOVIEMBRE 2010 DISPONIBILIDAD 40% DISPONIBILIDAD 30%

64

La disponibilidad del 40% y 30% de los depósitos de mayo y noviembre de 2010, respectivamente, se conservará hasta mayo de 2011 en que se inicia la limitación con respecto a la existencia del monto intangible.

65

A partir de mayo del 2011 y hasta el fin del vínculo laboral

En adelante y hasta la extinción del vínculo 01 de MAYO 2011 Hasta 70% del excedente del monto intangible que equivale a 6 remuneraciones brutas.

66

La intangibilidad progresiva de los depósitos de CTS se aplicará en los topes indicados salvo por alimentos y hasta el 50%. Los empleadores deben comunicar a las instituciones financieras respecto del equivalente al monto intangible de cada trabajador (6 remuneraciones brutas)

")

67

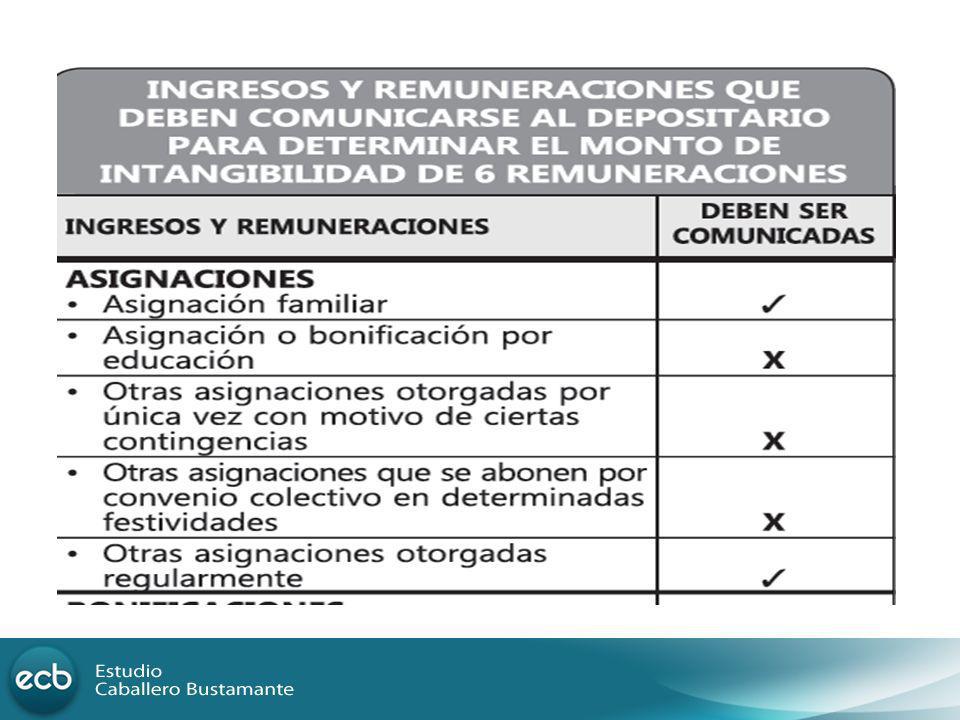

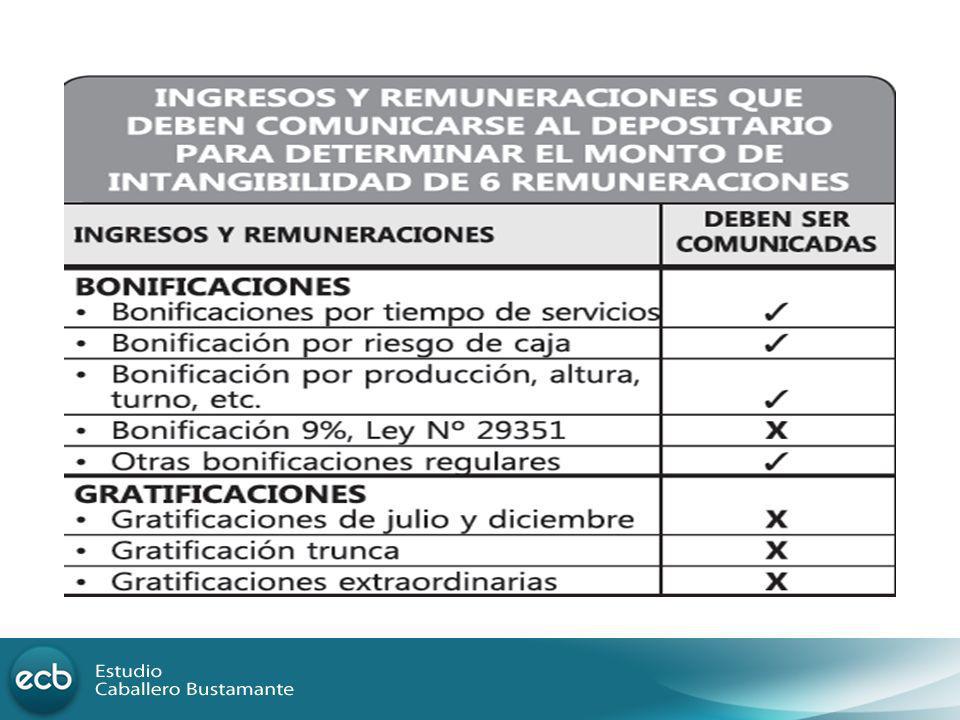

Monto intangible Cuando el trabajador solicite la libre disponibilidad de sus depósitos de CTS, la entidad financiera deberá verificar que el monto total que el trabajador mantiene en su cuenta sea superior a las 6 RMB. Al 30 de abril y 31 de octubre de cada año, el empleador comunicará a las entidades depositarias de CTS el importe de las 6 últimas RMB de cada trabajador.

72

Trabajadores con más de una cuenta individual de depósito.

Con el mismo empleador: el monto intangible se calcula sobre la suma de los montos depositados en cada cuenta individual de CTS, debiendo registrarse el íntegro del saldo disponible en la cuenta que recibe el abono de CTS. En caso que existan cuentas en diferentes monedas, para un mismo empleador, el monto total de las cuentas deberá convertirse al tipo de moneda elegida por el trabajador para calcular el saldo disponible. (tipo de cambio vigente al momento del abono de la CTS) Con distinto empleador: cada cuenta se administrará de manera independiente, no debiendo sumarse sus saldos.

Con distinto empleador: cada cuenta se administrará de manera independiente, no debiendo sumarse sus saldos.")

74

Reglamento de la Ley General de Inspecciones de Trabajo, D. S

Reglamento de la Ley General de Inspecciones de Trabajo, D.S. N° TR. “ Artículo 23°.- Infracciones leves en materia de relaciones laborales Son infracciones leves, los siguientes incumplimientos: (…) 23.8 No comunicar a las entidades depositarias de la CTS, el importe de las 6 últimas remuneraciones mensuales brutas de sus trabajadores al 30 de abril y al 31 de octubre de cada año”.

23.8 No comunicar a las entidades depositarias de la CTS, el importe de las 6 últimas remuneraciones mensuales brutas de sus trabajadores al 30 de abril y al 31 de octubre de cada año .")

76

EVOLUCIÓN CRONOLÓGICA

MAYO 2011 Hasta 70% del excedente del monto intangible MAYO 2010 NOVIEMBRE 2010 Aplicación de monto intangible 40% del depósito 30% del depósito MAYO 2009 NOVIEMBRE 2009 Aplicación de monto intangible Libre disposición del 100% de los depósitos de CTS Aplicación de monto intangible NOVIEMBRE 2008 Libre disposición del 50% de la CTS acumulada más intereses

77

ALGUNAS CONSIDERACIONES GENERALES:

Mientras se aplica las reglas sobre la disponibilidad temporal de los depósitos realizados desde mayo de 2009 hasta noviembre de 2010, el trabajador podrá seguir efectuando retiros parciales de libre disposición con cargo a su CTS e intereses acumulados con anterioridad a mayo de 2009, hasta un monto que no exceda el 50% del total de los mismos.

78

En todos los casos en que proceda el retiro parcial o total de los depósitos e intereses de CTS se presume, salvo prueba en contrario, que el trabajador cuenta con el consentimiento del cónyuge o conviviente, siempre que éste manifieste por escrito al empleador y su depositario lo contrario.

79

El trabajador podrá utilizar para la adquisición de vivienda o terreno en forma excepcional y por única vez, hasta 30% del monto intangible más el porcentaje de libre disposición, del total acumulado de CTS más sus intereses a la fecha en que se disponga su liberación. Es decir y en aplicación del Decreto Supremo Nº TR y de la Ley Nº 29352:

80

Hasta mayo de 2011 el trabajador podrá disponer del 80% del total acumulado de CTS más sus intereses: 50% de libre disposición regulado en el art. 37º del D.S. Nº TR 30% excepcional y por única vez regulado en la Ley Nº 28461 A partir de mayo de 2011 el trabajador podrá disponer del 100% del excedente del monto intangible (6 remuneraciones brutas). 70% del excedente del monto intangible regulado en la Ley Nº 29352

. 70% del excedente del monto intangible regulado en la Ley Nº")

81

Tasas de interés en moneda nacional al marzo 2011

Tasa de interés en moneda extranjera al 21/10/2010 BANCOS TASA Continental 3.99 Comercio 9.00 Crédito 2.20 Financiero 4.60 Interamericano 2.47 Scotiabank Perú 1.34 Citibank 3.78 BANCO TASA Continental 1.87 Comercio 5.00 Crédito 1.85 Financiero 3.41 Interamericano 2.18 Scotiabank Perú 1.21 Citibank 1.25 Interbank 3.63 Mibanco 8.00 HSBS Bank 4.00 Banco Ripley 7.50 Interbank 2.72 Mibanco 4.00 HSBC Bank 1.75 Banco Ripley 2.75

82

Tasa de interés en moneda extranjera a marzo 2011

Tasas de interés en moneda nacional a marzo 2011 CAJAS MUNICIPALES DE AHORRO Y CRÉDITO TASA CMAC Arequipa 9.00 CMAC Cusco SA 10.93 CMAC Del Santa 12.00 CMAC Huancayo 9.94 CMAC Ica 13.00 CMAC Maynas 12.13 CMAC Paita 11.09 CAJAS MUNICIPALES DE AHORRO Y CRÉDITO TASA CMAC Arequipa 3.75 CMAC Cusco S.A. 6.00 CMAC Del Santa -- CMAC Huancayo 3.40 CMAC Ica 7.00 CMAC Maynas 5.76 CMAC Paita 5.81 CMAC Pisco -- CMAC Piura 10.00 CMAC Sullana 11.10 CMAC Tacna 10.43 CMAC Pisco -- CMAC Piura 6.50 CMAC Sullana 6.03 CMAC Tacna 4.00 CMAC Trujillo 8.50 CMAC Lima 10.72 CMAC Trujillo 3.75 CMAC Lima 4.60

84

Registro Obligatorio:

Remuneración integral Regímenes especiales: construcción y pesca. CTS trunca. Registro Opcional: Depósitos semestrales

85

“El incumplimiento de las siguientes obligaciones sobre planillas de pago o registros que las sustituyan, o registro de trabajadores y prestadores de servicios: no encontrarse actualizado, no encontrarse debidamente autorizado de ser exigido, no consignar datos completos, no presentarlo ante la AAT o no presentarlo dentro del plazo, o presentarlo incluyendo datos falsos o que no correspondan a la realidad”. Art. 24 inciso 24.2 del D.S. N° TR – Regla. de la Ley Gral. De Inspección del Trabajo

86

Mantenimiento de conceptos

87

Declaración de CTS

88

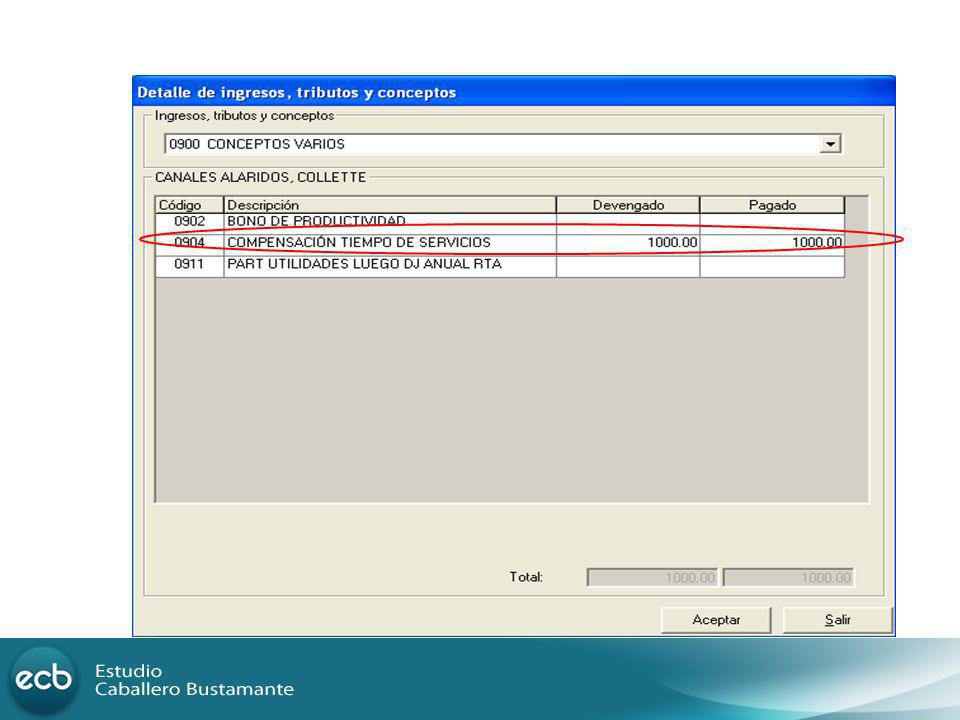

Registro del monto de Compensación por Tiempo de Servicios.

89

Para registrar el monto entregado como CTS.

91

Registro de CTS sin que sea afectado el Neto a pagar

92

Descargo de la CTS en la planilla

93

CTS no depositada en su oportunidad

94

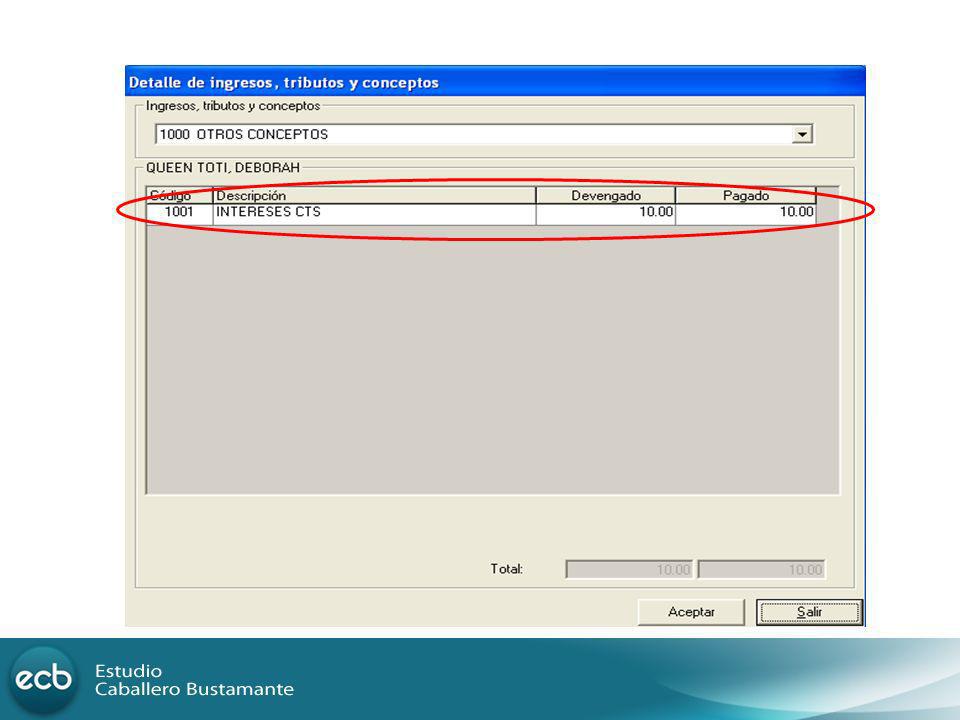

Registro de intereses devengados y CTS pagada

CTS generada desde el primer mes del periodo a liquidar. CTS pagada o depositada.

95

Intereses de CTS registrados en la planilla

Presentaciones similares

>")

>")