Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Germania Montás Yapur Base de sustentación de la transformación de la Administración Tributaria de RD Seminario: Modernización de las Administraciones Tributarias CIAT- BID – CAPTAC - Panamá

2

Pilares de la transformación I.Planificación de esfuerzos para lograr: Alto Desempeño institucional (imagen, credibilidad, evaluación de nivel de eficiencia) y Alto Desempeño Tecnológico II.Autonomía presupuestaria y funcional para sustentar: II.1 Una gestión del recurso humano moderna y alineada con los objetivos estratégicos II.2 Inversión planificada en Tecnología para el control tributario, el mejoramiento del servicio y del control interno (Modelo de Control Electrónico de Cumplimiento) III.Control de Facturación: Comprobantes Fiscales e Impresoras Fiscales IV.Enfoque de la fiscalización hacia controles automáticos y masivos para aumentar la cobertura

y Alto Desempeño Tecnológico II.Autonomía presupuestaria y funcional para sustentar: II.1 Una gestión del recurso humano moderna y alineada con los objetivos estratégicos II.2 Inversión planificada en Tecnología para el control tributario, el mejoramiento del servicio y del control interno (Modelo de Control Electrónico de Cumplimiento) III.Control de Facturación: Comprobantes Fiscales e Impresoras Fiscales IV.Enfoque de la fiscalización hacia controles automáticos y masivos para aumentar la cobertura")

3

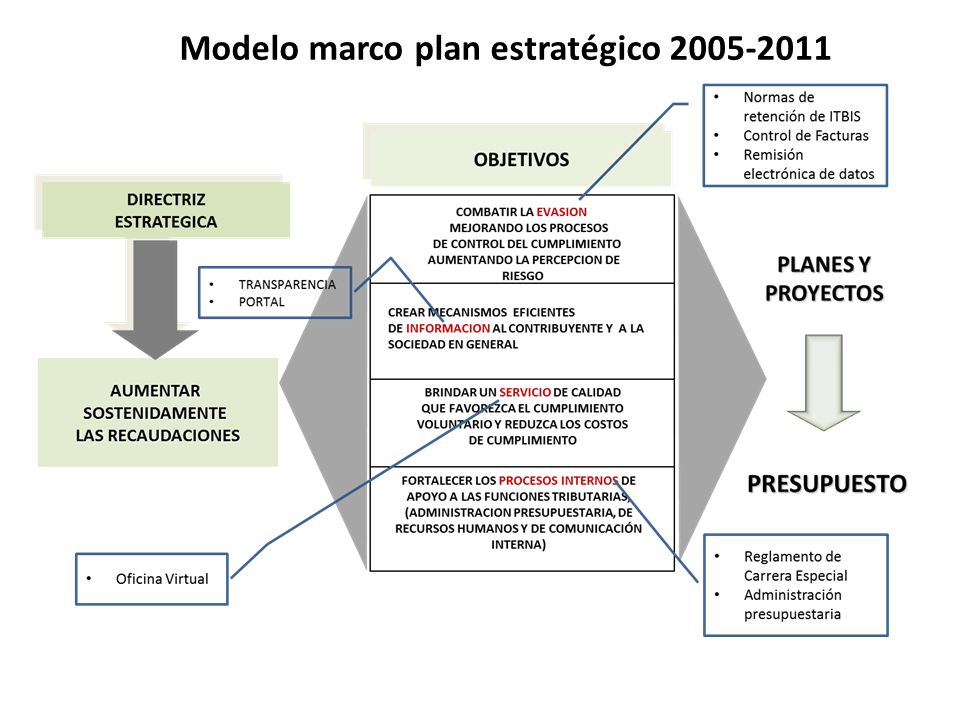

Modelo marco plan estratégico 2005-2011 DGII

5

Factores que determinan el nivel y consistencia del cumplimiento

6

Autonomía de la AT Presupuesto propio: de 2% de las recaudaciones (sólo en el 2009 se otorgó este valor) Administración de RRHH sujeto a Carrera especial representa la parte esencial de la autonomía. – Los RRHH de la AT deben tener tratamiento especializado (salario, capacitación, carrera, permanencia condicionada) para garantizar la sostenibilidad del proceso de modernización. Disponer de un plan de mediano y largo plazo sólo es posible con autonomía funcional y presupuestaria. Autonomía tutelada

para garantizar la sostenibilidad del proceso de modernización. Disponer de un plan de mediano y largo plazo sólo es posible con autonomía funcional y presupuestaria. Autonomía tutelada.")

7

Una gestión del recurso humano moderna y alineada con los objetivos estratégicos

8

Atraer y retener el mejor recurso con las competencias necesarias para comprometerse con el logro de los objetivos estratégicos de DGII

9

La malla representa la forma de crecimiento en la organización de una familia de cargo. Esto hace posible un crecimiento de un empleado relacionándose con un mismo proceso, especializándose y obteniendo mejores incentivos. Las familias de cargo definidas son: Auditor Tributario Abogado Tributario Analista Tributario/Administrativo Oficial Tributario /Administrativo Administrador Tributario Directivo Tributario/Administrativo Esto hace posible un crecimiento de un empelado relacionándose con un mismo proceso, especializándose y obteniendo mejores incentivos. Desarrollo de los empleados de carrera (Malla) Este tipo de carrera rompe con el criterio tradicional de compensación basado solo en la estructura. Los especialistas pueden ganar mas que un supervisor con menor experiencia o conocimientos técnicos o cuyas tareas sean mas fácilmente ubicadas en el mercado laboral.

Este tipo de carrera rompe con el criterio tradicional de compensación basado solo en la estructura. Los especialistas pueden ganar mas que un supervisor con menor experiencia o conocimientos técnicos o cuyas tareas sean mas fácilmente ubicadas en el mercado laboral..")

10

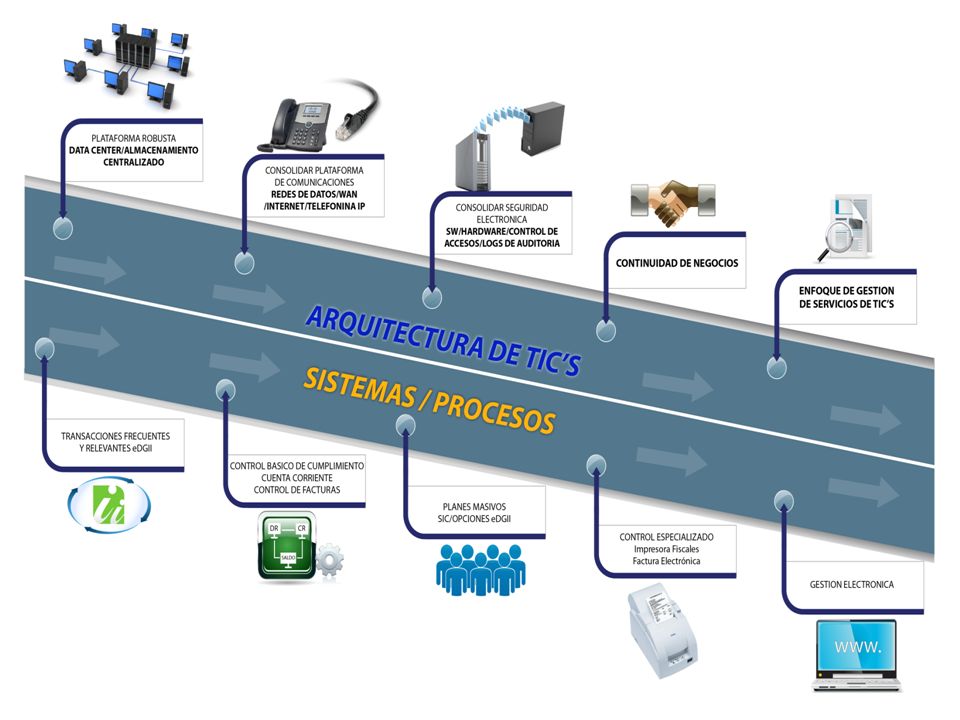

La tecnología al servicio de los procesos de control

12

Principales sistemas de control

15

Control de Facturación: Comprobantes Fiscales e Impresoras Fiscales

16

Plan antievasión

17

Sistemas de Facturación Componentes

18

Control de facturación Controlar los ingresos/ventas y recibirlos electrónicamente Disponer de datos electrónicos de los costos locales – Numero de factura controlado (NCF) – Remisión de facturas emitidas y utilizadas como costo/gasto Estructurar un Sistema de Información Cruzada para verificar datos declarados y generar declaración propuesta

– Remisión de facturas emitidas y utilizadas como costo/gasto Estructurar un Sistema de Información Cruzada para verificar datos declarados y generar declaración propuesta")

19

Conceptos 19 Impresora Fiscal: Dispositivo conformado por una impresora y un módulo fiscal. Permite controlar y guardar la información impresa en los documentos fiscales - facturas 1.Memoria De Trabajo: Memoria que almacena los totales diarios 2.Memoria Fiscal: Memoria que almacena los datos de las transacciones de forma permanente después de ejecutar un cierre Z 3.Micro-Código - Firmware: Programa que contiene las normas fiscales del país Modulo Fiscal 4.Reporte X: Documento en donde se reflejan el valor actual de la jornada fiscal y el acumulado total de las operaciones realizadas 5.Reporte Z / Cierre Z: Ordena a la impresora fiscal guardar los datos de forma definitiva en la memoria fiscal

21

Libros De Ventas (suponen una tasa) 21 1.Diarios: Ventas diarias por caja en una sucursal a.Línea Encabezado Diario: Resumen de las ventas diarias de la caja b.Línea Detalle: Detalle de cada venta 2.Mensuales: Ventas mensuales de la sucursal a.Línea Encabezado Mensual: Resumen de las ventas mensuales de la sucursal b.Línea Encabezado Diario: Resumen de las ventas diarias de la caja c.Línea Detalle: Detalle de cada venta 3 = registro encabezado del libro de ventas mensual 2 = Transacciones 1 = registro encabezado del libro de ventas mensual

21 1.Diarios: Ventas diarias por caja en una sucursal a.Línea Encabezado Diario: Resumen de las ventas diarias de la caja b.Línea Detalle: Detalle de cada venta 2.Mensuales: Ventas mensuales de la sucursal a.Línea Encabezado Mensual: Resumen de las ventas mensuales de la sucursal b.Línea Encabezado Diario: Resumen de las ventas diarias de la caja c.Línea Detalle: Detalle de cada venta 3 = registro encabezado del libro de ventas mensual 2 = Transacciones 1 = registro encabezado del libro de ventas mensual")

22

Diagrama Del Proceso 22

24

A manera de conclusión 1.La planificación de mediano plazo es imprescindible para la modernización de la AT y para poder planificar a ese plazo se requiere de la autonomía para administrar el presupuesto y el RRHH. 2.La base para el control tributario en el corto y mediano plazo, sobretodo del IVA, es el Control de Facturación en todas sus modalidades. 3.Con el control de la facturación se hace posible la creación de una base de datos integrada y asequible de informaciones de ingresos y gastos de los contribuyentes obtenidas electrónicamente. 4.El manejo adecuado desde el punto de vista de TI, es la base para la fiscalización automática, masiva y “controlada” que fundamenta el aumento de la cobertura.

25

Muchas Gracias montasyapurg@gmail.com Gmontas@consutoresparaeldesarrollo.com Nota: Las imágenes utilizadas han sido tomadas de presentaciones realizadas en funciones en DGII

Presentaciones similares

. ¿Qué es DSIN? DSIN (Solución Informática para negocios). Es un sistema que cumple tareas fundamentales para.>")

>")

>")