Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SITUACION ACTUARIAL DEL INJUPEMP Y RESULTADOS DE GESTION A DICIEMBRE DE 2012

2

CONTENIDO DE LA PRESENTACION 1 Situación Actuarial 2 Situación Financiera 3 Ejecución Presupuestaria

3

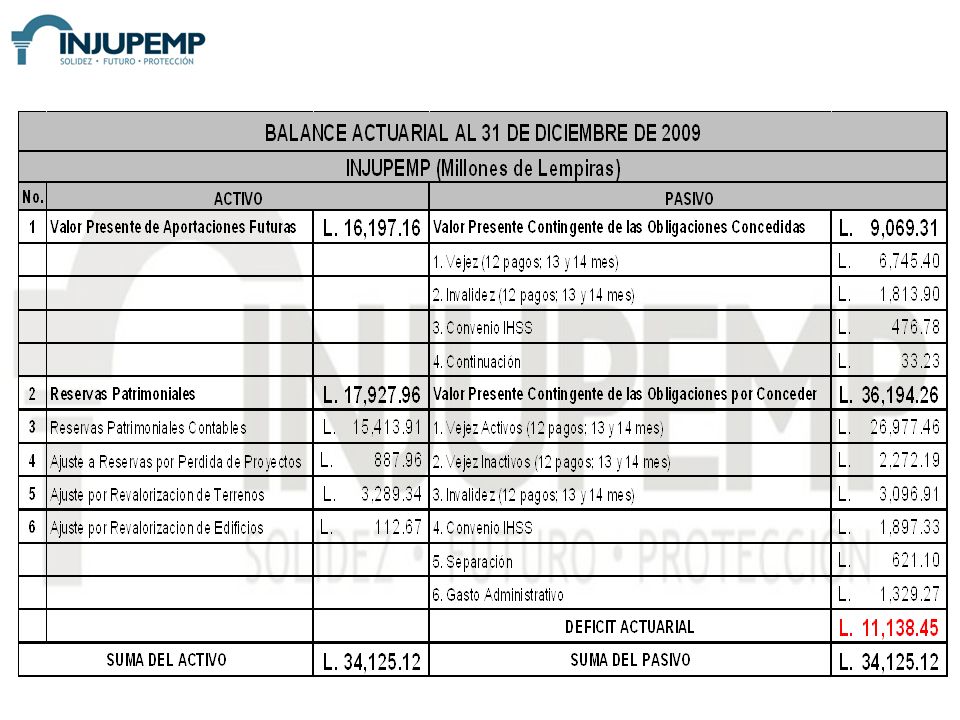

BALANCE O EQUILIBRIO ACTUARIAL (A + C) + R = B + G Donde: A = V.P. de Aportaciones Futuras C = V.P. de Cotizaciones Futuras R = Reservas Actuales B = V.P. de Beneficios Futuros G = V.P. de Gastos Administrativos Esperados

5

PRINCIPALES ORIGENES DE LOS DÉFICIT ACTUARIALES Ley de Creación del INJUPEMP y otros Decretos: Beneficios Adicionales Sin Financiamiento Rendimientos Financieros Bajos, (Problemas de Inversiones) Falta de Racionalización del GastoEvolución de las Variables Demográficas

Falta de Racionalización del GastoEvolución de las Variables Demográficas")

6

COMPARATIVO DE BENEFICIOS

7

VARIABLES USADAS POR CNBS REALESDIFERENCIA SUGERIDAS POR INJUPEMP Esperanza de Vida84731180 Edad Promedio de Jubilación 58624 Tasa Técnica3.50%4.69%1.19%4.50% PRINCIPALES HIPÓTESIS

8

MONTOS DE BENEFICIOS PAGADOS

9

PROYECCIÓN DE RESERVAS AL 2030

10

ALTERNATIVAS DE SOLUCIÓN MANTENIENDO EL PORCENTAJE DE 18%, ELIMINANDO LOS BENEFICIOS ADICIONALES MANTENER LOS BENEFICIOS ACTUALES, INCREMENTANDO EL PORCENTAJE DE APORTACIONES Y/O COTIZACIONES ADECUAR INTEGRALMENTE LA LEY DEL INJUPEMP, (Reformas a la Ley)

")

11

OBJETIVOS FUNDAMENTALES DE LAS REFORMAS A LA LEY Mejorar el marco regulatorio que permita la correcta administración del Instituto. Efectuar las modificaciones técnicas para lograr el Equilibrio Actuarial y Financiero.

12

AJUSTES NECESARIOS EN EL PORCENTAJE DE COTIZACIONES Y APORTACIONES

13

AJUSTES A PORCENTAJES DE CONTRIBUCIONES

14

PROYECCIONES DE PATRIMONIO Y RESERVAS DE CAPITAL

15

GRAFICA DE PROYECCIONES DE PATRIMONIO Y RESERVAS DE CAPITAL

16

1 Situación Actuarial 2 Situación Financiera 3 Ejecución Presupuestaria

17

ESTADO DE RESULTADO 2008 - 2012

18

COMPORTAMIENTO DE LOS RENDIMIENTOS SOBRE LAS INVERSIONES DEL 2008 AL 2012 Con un decrecimiento en el 2009 de 4.35%, para el 2010 un crecimiento del 13.42%, para el 2011 crecieron en un 10.34% y para el 2012 crecieron en un 26.05%

19

RESULTADOS FINANCIEROS DEL 2008 A 2012 Con un decrecimiento en el 2009 de 7.81%, para el 2010 un crecimiento del 74.37%, para el 2011 crecieron en un 2.89% y para el 2012 crecieron en un 15.73%

20

BALANCE GENERAL 2008 - 2012

21

CUADRO DE INVERSIONES A DICIEMBRE 2012

22

COMPORTAMIENTO DE LAS INVERSIONES 2008 A 2012 Con un decrecimiento en el 2009 de 2.10%, para el 2010 un crecimiento del 16.80%, para el 2011 crecieron en un 8.65% y para el 2012 crecieron en un 10.13%

23

COMPORTAMIENTO DE LOS ACTIVOS 2008 A 2012 Con un crecimiento en el 2009 de 0.80%, para el 2010 un crecimiento del 11.58%, para el 2011 crecieron en un 12.82% y para el 2012 crecieron en un 10.46%

24

ENTRADAS Y SALIDAS DE EFECTIVO A DICIEMBRE 2013

25

FLUJO NETO DE CAJA A DICIEMBRE 2013

26

SALDOS DE CAJA A DICIEMBRE 2013

27

VENCIMIENTOS DE TITULOS VALORES SIN 2013 - 2017 EN SECRETARIA DE FINANZAS

28

CUENTAS POR COBRAR A MARZO 2013

29

1 Situación Actuarial 2 Situación Financiera 3 Ejecución Presupuestaria

30

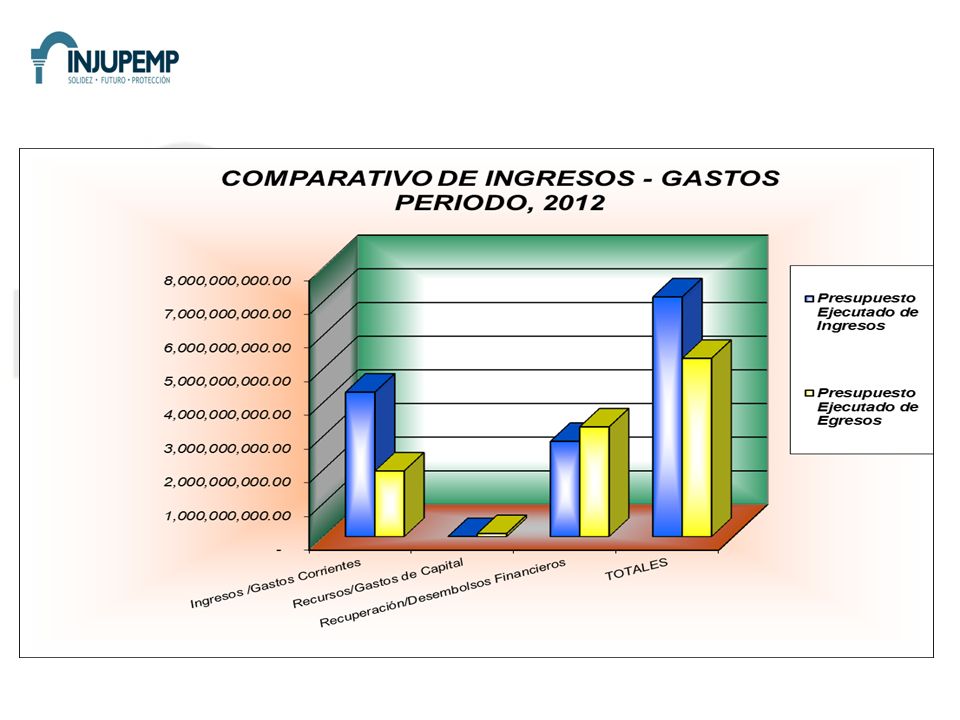

INGRESOS COMPARATIVOS PERIODOS 2009 - 2012

32

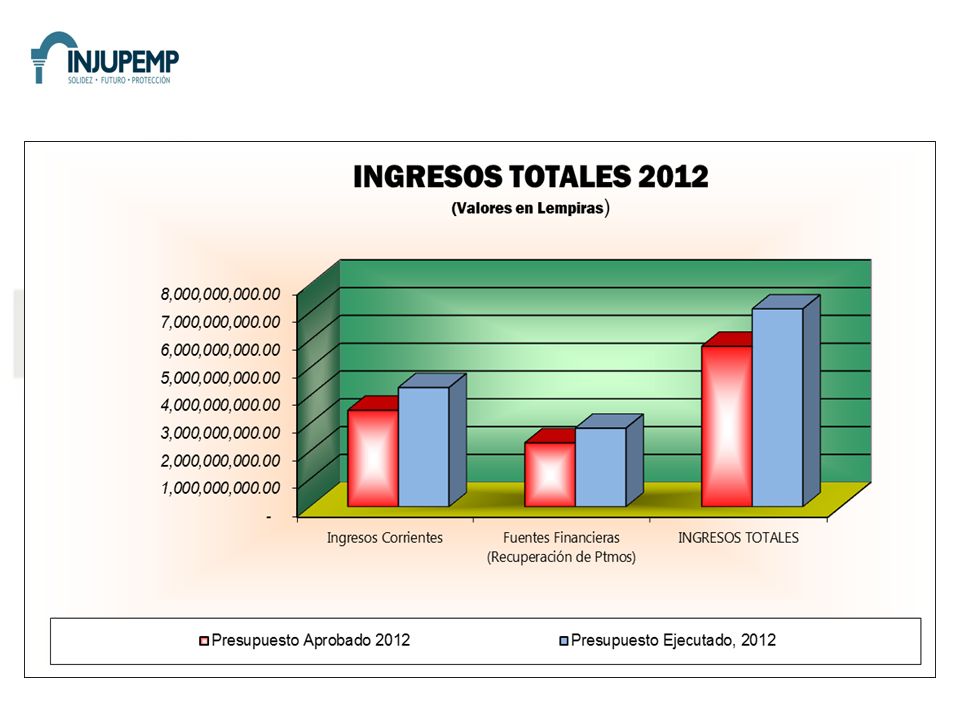

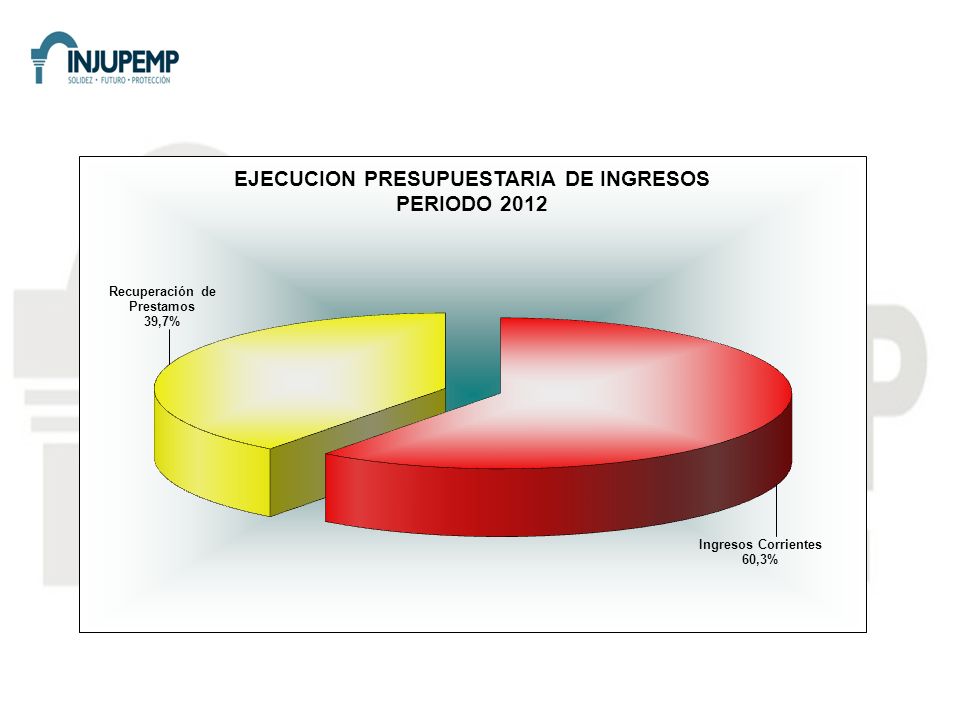

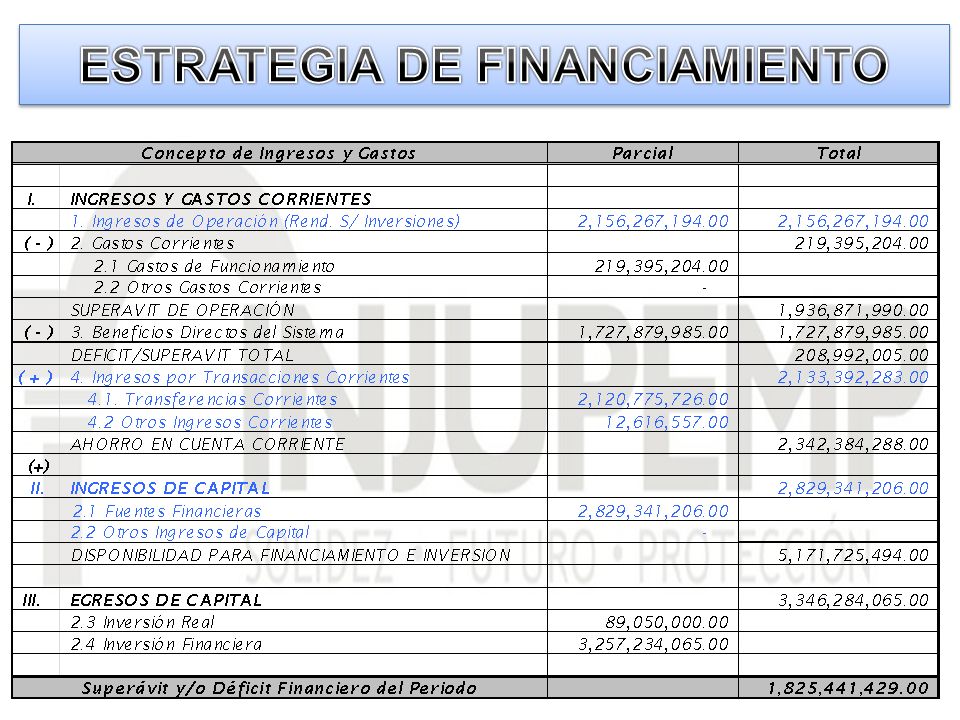

La ejecución global de Ingresos es de Lps. 7,119,000,683 Superiores en un 23.3% del Presupuesto aprobado 2012 (Lps. 1,344,300,683) Los ingresos corrientes son 60.3% (contribuciones patronales y aportes personales y las rentas de la propiedad) Las fuentes financieras participan con el 39.7%. (Recuperación de prestamos)

Los ingresos corrientes son 60.3% (contribuciones patronales y aportes personales y las rentas de la propiedad) Las fuentes financieras participan con el 39.7%. (Recuperación de prestamos).")

34

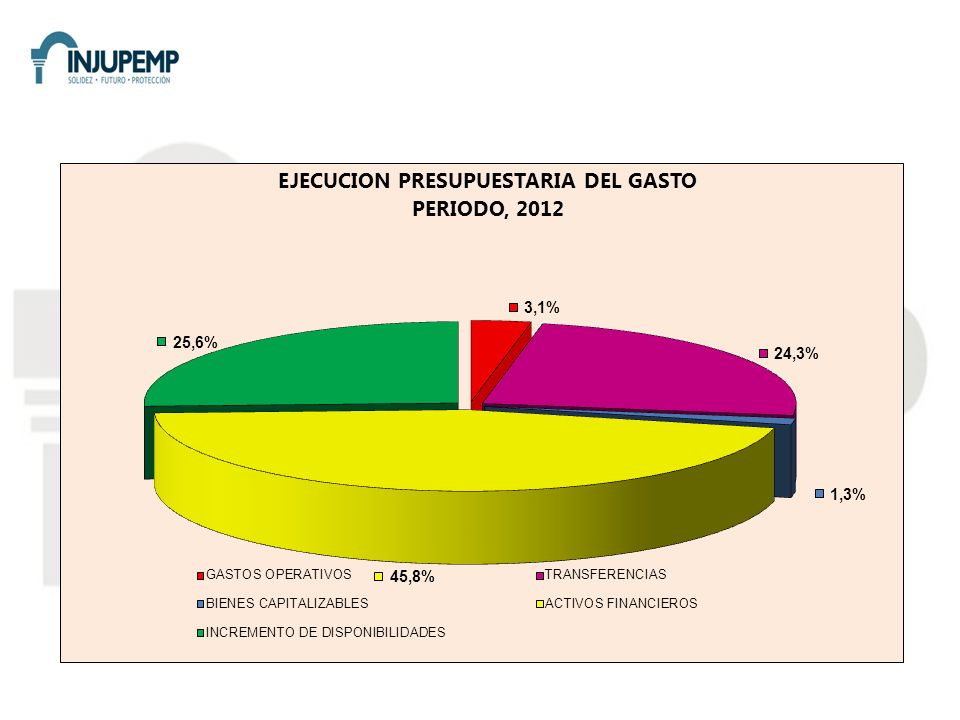

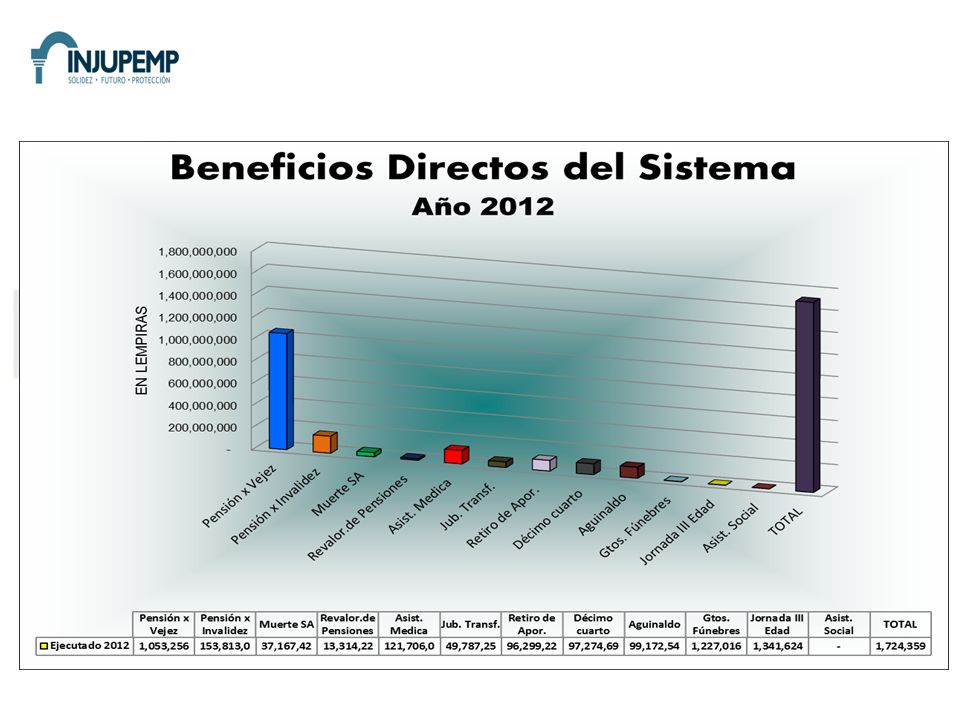

Por el lado del “Egreso”, las salidas de efectivo relevantes: El otorgamiento de nuevos préstamos y la colocación de Títulos Valores 45.8% (Lps. 3,257,234,065), Las transferencias de los beneficios directos del sistema 24.3% (Lps. 1,727,879,985), Los gastos operativos 3.1% (Lps. 219,395,204) en relación a los egresos totales. Los bienes capitalizables con 1.3% (Lps. 89,050,000) El incremento en las disponibilidades o superávit presupuestario 25.6% (Lps. 1,825,441,429)

, Las transferencias de los beneficios directos del sistema 24.3% (Lps. 1,727,879,985), Los gastos operativos 3.1% (Lps. 219,395,204) en relación a los egresos totales. Los bienes capitalizables con 1.3% (Lps. 89,050,000) El incremento en las disponibilidades o superávit presupuestario 25.6% (Lps. 1,825,441,429).")

36

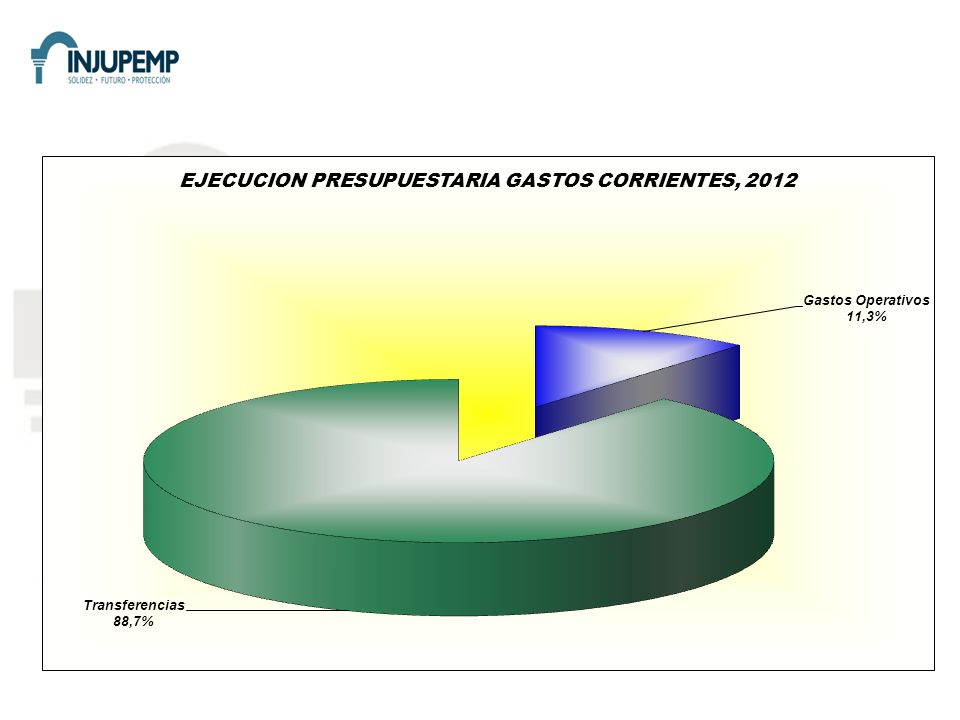

Las Transferencias es el principal componente del gasto corriente y representa el 88.7% de los pagos efectuados. El 11.3% lo integran Gastos Operativos (Servicios Personales 7.5%, Servicios No Personales 3.5%; Materiales y Suministros 0.3%).

..")

39

BENEFICIOS DIRECTOS DEL SISTEMA (En Lempiras)

")

41

GASTOS OPERATIVOS (ADMON DEL FONDO) VRS. INGRESOS CORRIENTES

VRS. INGRESOS CORRIENTES")

42

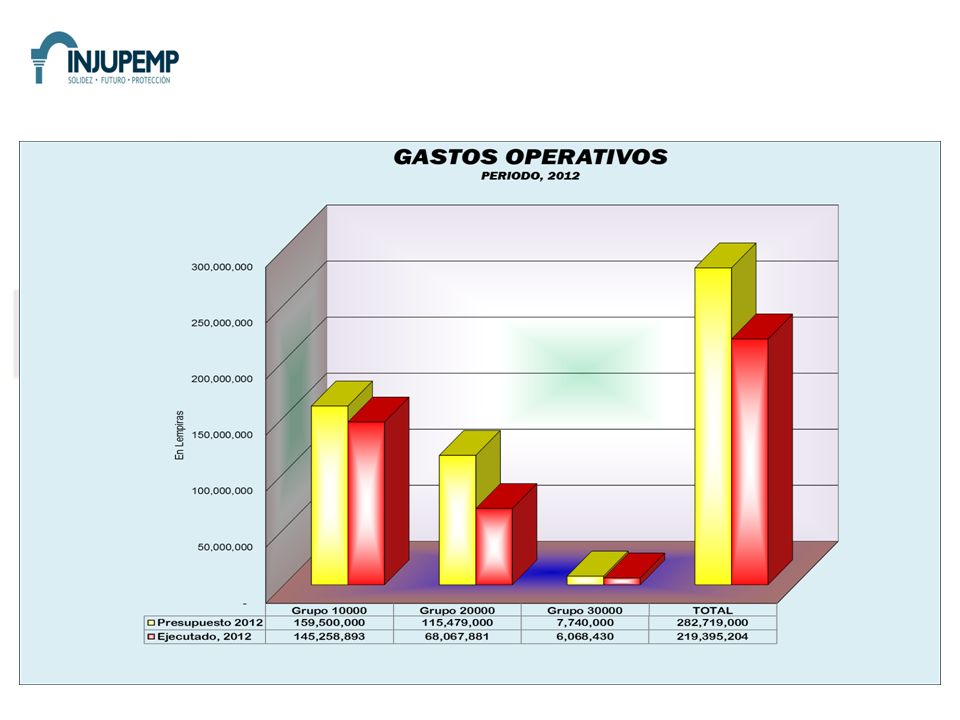

GASTOS OPERATIVOS (ADMON DEL FONDO) VRS. INGRESOS CORRIENTES Los Gastos de operación alcanzaron el 11.3% de los Gastos Corrientes (Lps.1,947,275,189) Representan el 4.1% de los egresos totales desembolsados Lps. 5,293,559,254 el 10.3% de los Transferencias corrientes. El incremento del 0.3%, producto de gastos no previstos y difícil de cuantificar, mismos que corresponden a valores de pagos por cuantías de demandas de reintegros a empleados y sus colaterales, entre otros.

Representan el 4.1% de los egresos totales desembolsados Lps. 5,293,559,254 el 10.3% de los Transferencias corrientes. El incremento del 0.3%, producto de gastos no previstos y difícil de cuantificar, mismos que corresponden a valores de pagos por cuantías de demandas de reintegros a empleados y sus colaterales, entre otros..")

43

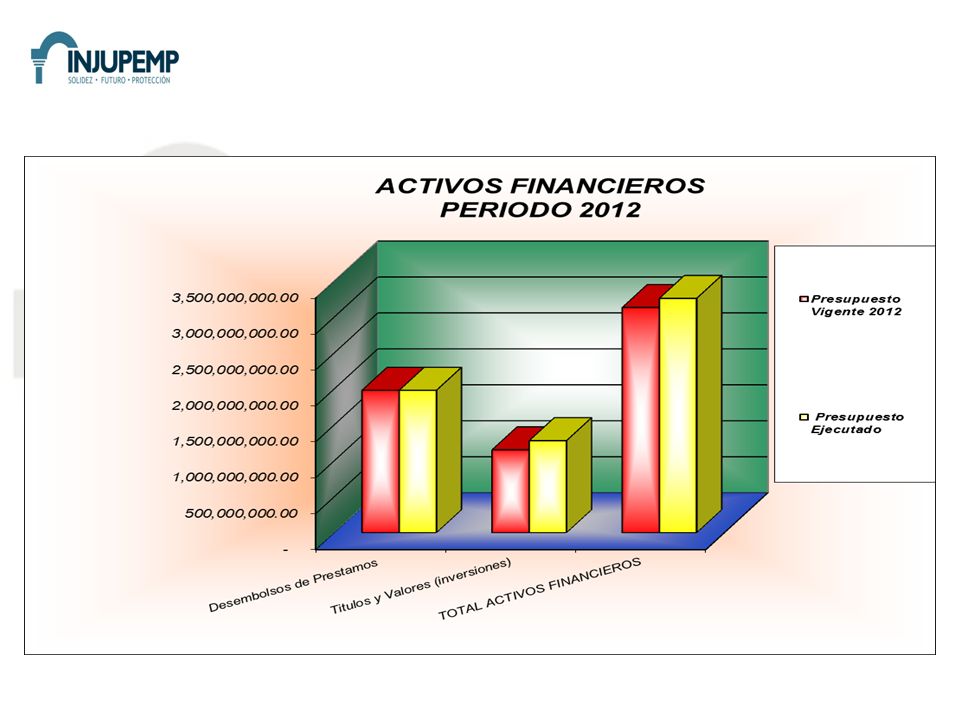

Sumaron Lps. 3,257,234,065 constituidos por: Otorgamiento de Préstamos Lps. 1,978,462,984 (60.7%) y colocación de títulos y valores (inversiones) Lps. 1,278,771,081 (39.3%). Producto del exceso de liquidez y a las excelentes tasas de interés ofertadas al Instituto, se colocaron montos arriba de lo presupuestado por un orden de Lps. 127.0 millones de lempiras, producto de: Recomendaciones de la CNBS y a lo establecido en el Reglamento de Inversiones de buscar los mejores rendimientos para los recursos del fondo evitando la concentración de recursos en cuentas de ahorro y/o cheques que no generen intereses. Y Legalización por medio de bonos de la deuda que por contribuciones patronales el Gobierno Central adeuda al INJUPEMP.

y colocación de títulos y valores (inversiones) Lps. 1,278,771,081 (39.3%). Producto del exceso de liquidez y a las excelentes tasas de interés ofertadas al Instituto, se colocaron montos arriba de lo presupuestado por un orden de Lps millones de lempiras, producto de: Recomendaciones de la CNBS y a lo establecido en el Reglamento de Inversiones de buscar los mejores rendimientos para los recursos del fondo evitando la concentración de recursos en cuentas de ahorro y/o cheques que no generen intereses. Y Legalización por medio de bonos de la deuda que por contribuciones patronales el Gobierno Central adeuda al INJUPEMP..")

46

Resultado Económico se ha generado un Ahorro en Cuenta Corriente de Lps. 2,342,384,288. Los ingresos corrientes recaudados han sido superiores a los gastos corrientes (Lps. 1,947,275,189) Representan el 45.4% de los ingresos corrientes (Lps. 4,289,659,477) del mismo periodo lo que permite cumplir con el compromiso del pago oportuno de los Beneficios Directos del Sistema y otras transferencias por Lps. 1,727,879,985 incluidas en este rubro. Disponibilidad para Financiamiento e Inversión: Lps. 3,785,308,930, de los que se utilizaron como inversión financiera (Otorgamiento de prestamos y colocaciones de inversiones) L. 2,585,975,158. Resultado Financiero: El efecto neto genera un superávit de Lps. 1,825,441,429, valor registrado en el incremento de disponibilidades. Las inversiones netas: Aportan un flujo positivo acumulado de Lps. 1,278,771,081. CIFRAS DE EFECTO NETO

Representan el 45.4% de los ingresos corrientes (Lps. 4,289,659,477) del mismo periodo lo que permite cumplir con el compromiso del pago oportuno de los Beneficios Directos del Sistema y otras transferencias por Lps. 1,727,879,985 incluidas en este rubro. Disponibilidad para Financiamiento e Inversión: Lps. 3,785,308,930, de los que se utilizaron como inversión financiera (Otorgamiento de prestamos y colocaciones de inversiones) L. 2,585,975,158. Resultado Financiero: El efecto neto genera un superávit de Lps. 1,825,441,429, valor registrado en el incremento de disponibilidades. Las inversiones netas: Aportan un flujo positivo acumulado de Lps. 1,278,771,081. CIFRAS DE EFECTO NETO.")

48

CONCLUSIONES Aspectos Actuariales El INJUPEMP nació con un Déficit Actuarial, causado inicialmente por los beneficios otorgados en su propia Ley de creación, y potenciados por la emisión de decretos especiales. La dinámica del tiempo y las deficiencias de la Ley actual hacen imperativo que se impulse una reforma legal que reduzca gradual o totalmente el Déficit Actuarial y que al menos incluya incrementos en el porcentaje de aportación cotización y en el mínimo de años a cotizar, que en la actualidad son 10.

49

CONCLUSIONES Aspectos Financieros Los rendimientos sobre las inversiones en los últimos tres años han sido superiores a los rendimientos reportados en administraciones anteriores, evidenciando una mayor eficiencia en la gestión de los recursos financieros y generando un incremento sustancial en el patrimonio del Instituto, sin embargo el INJUPEMP esta afrontando problemas de iliquidez producto de la falta de pago por parte de las instituciones de Gobierno Central y Descentralizadas, pese a que cuentan con el presupuesto aprobado, lo cual impacta negativamente en el flujo de caja y genera que en futuro próximo se tenga tambien un Déficit Financiero.

50

CONCLUSIONES Aspectos Legales Las demandas judiciales tambien están incrementando el déficit actuarial del Instituto y consecuentemente su situación financiera. A esta fecha las demandas contra el Instituto representan un pasivo contingente superior a los trescientos millones de Lempiras, encontrándose en su fase final en la Corte Suprema de Justicia. Entre estas demandas resalta la de reclamo de Honorarios del Abogado Cesar Girón Lanza, la de Constructora Sato y la demanda laboral del SITRAINJUPEMP por la planilla de contrato 12100.

51

CONCLUSIONES Aspectos Presupuestarios En los últimos tres años de gestión hemos mantenido una disciplina en el gasto congruente no solamente con los presupuestos aprobados por el Congreso Nacional, sino que hemos logrado que la relación Gasto Operativo sobre Gasto Corriente sea de apenas un 6.6%, 7.2% y 11.3% en los años 2010, 2011 y 2012, respectivamente, habiéndose incrementado en el ultimo año no por aspectos de manejo administrativo, sino que por erogaciones no contempladas para cumplir con sentencias judiciales.

52

CONCLUSIONES Aspectos Presupuestarios Los incrementos anuales en el presupuesto general del INJUPEMP, se deben básicamente al incremento en el numero de jubilados y pensionados que ingresan en cada periodo. El Instituto en los ultimo tres años no ha incurrido en sobregiros presupuestarios en el área de egresos.

53

CONCLUSIONES Aspectos de Inversiones Los ingresos del Instituto son exclusivamente por tres conceptos: Aportaciones, Cotizaciones y los rendimientos sobre las inversiones. En virtud de ello es estratégico que sumado a los esfuerzos de los Institutos de Previsión y de la CNBS, se impulsen y concreten políticas de Estado que coadyuven a la participación de los Institutos en las grandes y rentables inversiones del País, que además impulsen el desarrollo económico, tal es el caso de los proyectos de Energía Limpia, Infraestructura vial y aeroportuaria, en los cuales el Estado podría licitar a través de Coalianza o hacer adjudicaciones directas, de parte o de la totalidad de la participación accionaria de las mismas.

54

CONCLUSIONES Lo que los institutos necesitan en este momento, es que se tomen medidas conducentes a la reducción, sino eliminación, del Déficit Actuarial, se reduzca, sino elimine, la mora en el pago de las aportaciones, se enteren al Instituto las deducciones que se hacen a los empleados públicos por concepto de cotizaciones y pago de prestamos, se honren las inversiones en bonos a su vencimiento, y se impulsen medidas de impacto para maximizar y diversificar efectivamente el portafolio de inversiones. Con esto estaríamos asegurando la perpetuidad en lago de las jubilaciones y pensiones.

Presentaciones similares

>")