Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Técnicas de Análisis de Datos Económicos en las Cuentas Nacionales CAPTAC-DR Octubre 22- 26, 2012 Descomposición de Series de Tiempo Ajuste estacional

2

Esquema de la presentación Que es la descomposición de series de tiempo? Por que descomponer las series de tiempo? Principios de la descomposición de series de tiempo Ajuste estacional Revisiones Particular SA QNA Diseminación of SA QNA

3

Descomposición de series de tiempo De la misma forma en que el detalle en la desagregación de alguna magnitud macro en sus componentes nos entrega información particular respecto de su evolución, separar una serie de tiempo en distintos componentes permite visualizar de manera aislada los efectos particulares de cada componente en la serie original.

4

Descomposición de series de tiempo Por ejemplo, tal como es relevante explicar si un incremento del PIB es debido al consumo o al gasto de gobierno, o a las exportaciones netas; es también importante saber si el cambio es transitorio o permanente por ejemplo.

5

Descomposición de series de tiempo Además de la ventaja de poder separar los efectos de la evolución de las series, el análisis de los componentes nos permite inferir ciertos características de las series y su evolución a través del tiempo. Por ejemplo, entender como han variado los patrones de consumo de alcohol. Además, cuando se separa la serie en componentes estables, de aquellos puramente estocásticos, se aíslan las “novedades” de lo esperado.

6

Descomposición de series de tiempo Por ultimo, eliminar componentes regulares/periódicos de las series permite tener un mayor grado de comparabilidad de los periodos de análisis. Volveremos a este tema mas adelante y en mayor detalle.

7

Principios de la descomposición de ST Este principio descansa en el supuesto que los procesos temporales se pueden separar en distintos componentes: TC t Tendencia de largo plazo y ciclo S t Estacionalidad (y efectos del calendario) I t Componente irregular

I t Componente irregular")

8

Descomposición de series de tiempo Cada uno de los componentes tiene características particulares, y son los que entregan una perspectiva mas detallada de la evolución contenida en la serie original.

9

Componentes de las series de tiempo tendencia-ciclo La tendencia-ciclo se compone de: Movimientos tendenciales subyacentes, al alza/caída observados en el largo plazo (décadas); Fluctuaciones de mediano plazo, en torno a la tendencia, que generalmente se denominan “the business cycle”; y Cambios abruptos en el nivel de la tendencia.

; Fluctuaciones de mediano plazo, en torno a la tendencia, que generalmente se denominan the business cycle ; y Cambios abruptos en el nivel de la tendencia.")

10

TC t

11

Componentes de las series de tiempo estacionalidad La estacionalidad puede describirse como todos aquellos eventos intranuales que ocurren de forma regular en el mismo periodo de tiempo, con una magnitud similar y en la misma dirección. Generalmente, estos eventos se atribuyen a los ciclos climáticos, a convenciones administrativas y a las expectativas. Cambios en cualquiera de estas causas, naturalmente redundara en cambios en los patrones estacionales. calendario S t también incluye efectos atribuibles al calendario.

12

StSt Q3 Q1 Q2 Q4

13

Componentes de las series de tiempo irregular El componente irregular contiene toda la volatilidad no sistemática de la serie, o dicho de otro modo, la porción impredecible. También contiene los eventos inusuales como los outlier.

14

ItIt

15

Ajuste estacional Ajuste estacional es el proceso de remoción de aquellos componentes sistemáticos interanuales de la serie. Con la finalidad de crear una serie que contenga los movimientos tendenciales y todos aquellos eventos con información imprevista. Cual es el interés de contar con dicha información? Volvamos a revisar en mas detalle la estacionalidad y los efectos relativos al calendario.

16

Comparabilidad (estacionalidad) Los eventos que ocurren de año en año, en el mismo periodo de tiempo y con la misma “intensidad” quedan ocultos ante comparaciones interanuales. En comparaciones mas cercanas, sin embargo, gran parte de la de diferencia puede ser atribuido a dichos efectos. Por ej: productos agrícolas están generalmente sujetos a ciclos periódico, por ende, los épocas de siembra y cosecha no son comparables.

17

Comparabilidad (estacionalidad) La producción de aceite vegetal ha de estar muy correlacionado con el ciclo de cosecha de la materia prima (digamos Q3). Por tanto, no es preciso aseverar que la producción de aceite esta en fase expansiva dado que su nivel se quintuplico entre Q2 y Q3 en t+1. La mayor parte de esta variación responde a su patrón estacional.

18

Comparabilidad (estacionalidad) Como se señaló anteriormente, una solución parcial (y muy utilizada) es realizar comparaciones interanuales (bajo el supuesto que la estacionalidad es constante) En el ejemplo, comparar Q3.(t+1) con Q3.t se obtiene 5.8%. Sin embargo, incluso cuando la estacionalidad fuera constante, comparaciones interanuales de datos originales no son del todo precisos cuando otros efectos sistemáticos están aun presentes en la serie (efectos relativos al calendario).

..")

19

Comparabilidad (calendario) Uno de los ejemplos mas simples para reflejar la falta de comparabilidad de dos datos debido al calendario, es el efecto asociado al año bisiesto. Supongamos que nuestra función de producción consiste en remover rocas de una cueva. La capacidad es una roca diaria y el trabajo se hace diariamente.

20

Comparabilidad (calendario) Por construcción, la productividad es 1 piedra/día. Al comparar Q1.2012 con Q1.2011 se obtiene una tasa de variación interanual de 1.1% (y un decrecimiento de 1.1% para Q1.2013)

.")

21

Comparabilidad (calendario) A partir del ejemplo, se puede inferir que ha habido un incremento “real” de la actividad (por mayor productividad) durante Q1.2012 (y una caída en Q1.2013)? No. La actividad es igualmente productiva en todos los periodos, esta en la misma senda de expansión, a pesar de que los datos señalan incrementos/detrimentos en los niveles.

22

Comparabilidad (calendario) La evaluación (análisis) de resultados a partir de la tasa de variación interanual de series originales puede conducir a interpretaciones erradas. Los efectos del calendario son más significativos en cuanto mayor es la frecuencia de registro de las series.

23

Comparabilidad (calendario) Supongamos ahora que el trabajo se realiza sólo de lunes a viernes (días hábiles). Al contabilizar los días laborales de marzo del 2011 tenemos 23, y para 2012 22 (-4.3%). En nuestro ejemplo esto seria un registro de caída en la producción.

. En nuestro ejemplo esto seria un registro de caída en la producción..")

24

Comparabilidad (calendario) A esto se le llama, efecto de “trading day” que debiera considerarse dentro de los efectos del calendario. Adicionalmente se tiene que los días laborales se ven afectados por la existencia de feriados, por lo que es necesario también, tenerlos en consideración.

25

Comparabilidad (calendario) Por ultimo, la presencia de feriados móviles (como la Pascua, Semana Santa) afectan directamente las comparaciones dependiendo si ocurren en meses distintos de año en año, y sus efectos indirectos afectan incluso si es que acaecen en el mismo mes.

Por ultimo, la presencia de feriados móviles (como la Pascua, Semana Santa) afectan directamente las comparaciones dependiendo si ocurren en meses distintos de año en año, y sus efectos indirectos afectan incluso si es que acaecen en el mismo mes.")

26

Ajuste estacional En conclusión, al remover aquellos componentes “esperados” en las series, es posible aislar la información más relevante para el análisis de evolución, ya que las “novedades” de la serie provienen de la evolución de largo plazo (tendencia-ciclo) y del componente irregular. Hora bien, considerando que hay interés en conocer la evolución de las series desestacionalizadas, el problema se centra en como realizar el ajuste.

27

Ajuste estacional El primer paso para comenzar el ajuste estacional, es realizar una inspección grafica de la serie para tener una idea respecto de la tendencia, posible estacionalidad y eventos atípicos. Es necesario realizar una evaluación acerca de la presencia de estacionalidad en la serie, ya que en ausencia de esta, NO se debe realizar el proceso. La presencia de estacionalidad se evalúa por medio de test estadísticos y por medio de las “densidades espectrales” de la serie (ambos presentes en los principales software.

28

Ajuste estacional

29

Densidades expectrales

30

Las dos aproximaciones teóricas mas utilizadas para suponer la descomposición de una serie de tiempo son: donde X es la serie original, S es el componente estacional, TC es la tendencia-ciclo e I es el componente irregular. También se utilizan modelos mixtos (en menor medida). Ajuste estacional: modelo de descomposición

. Ajuste estacional: modelo de descomposición.")

31

MODELO ADITIVO: Asume que los componentes de la serie evolucionan con amplitudes independientes. MODELO MULTIPLICATIVO La amplitud de los componentes depende de la evolución de la tendencia. Las series económicas, en general, son mejor descritas por ese tipo de modelo. Modelos de descomposición

32

Modelo Aditivo Modelo Multiplicativo Modelos de descomposición

33

Determinar el modelo de descomposición de la series es un paso primordial ya que la estimación de los componentes (y los resultados del proceso) dependerá del modo en que estos de interrelacionan. La determinación del modelo de descomposición se puede realizar por medio de varias formas, sin embargo las más utilizadas corresponden a: inspección visual, test de estacionalidad estable y móvil, y contraste de modelos ARIMA. Modelos de descomposición

34

Tal como los gráficos anteriores, si es posible, se debe determinar si la estacionalidad se percibe estable o variable. A partir de los test de estacionalidad, se debe escoger aquel que arroje mayor estacionalidad estable y menor estacionalidad móvil. Modelos de descomposición

35

Por ultimo, el contraste de modelos por medio de criterios de información, nos permitirá inducir si un ajuste del tipo logarítmico arroja residuos mas estables que una modelación en niveles (o viceversa). Modelos de descomposición

36

Ajuste estacional Una vez determinado el modelo de descomposición, y aplicando la transformación a la serie si corresponde, se procede a estimar el modelo ARIMA. En primera instancia se evalúa la presencia de raíces unitarias (la parte I) y luego se estiman una serie de modelos con distintos rezagos para su componente ARMA. Se elige el modelo con el menor criterio de información (BIC).

y luego se estiman una serie de modelos con distintos rezagos para su componente ARMA. Se elige el modelo con el menor criterio de información (BIC)..")

37

Ajuste estacional Determinado el modelo ARIMA se inicia la estimación de los componentes. El orden en que se calculan los componentes tendrá efectos en los estimadores finales, por lo que se recomienda realizar primero la estimación de los componentes del calendario y los eventuales outlier, para luego estimar, a partir de las series corregidas por dichos efectos, las componentes restantes.

38

Ajuste estacional Los métodos de ajuste más utilizados son el X12- ARIMA y el TRAMO-SEATS. En términos generales, ambos se componen de dos partes: la primera (ARIMA y TRAMO) se encargan de la estimación del componente calendario (outlier y extensión de las series) por medio de modelos ARIMA; y la segunda (X12 y SEATS) de la estacionalidad y tendencia-ciclo, por medio de filtros ad-hoc y filtros derivados del modelo ARIMA respectivamente.

se encargan de la estimación del componente calendario (outlier y extensión de las series) por medio de modelos ARIMA; y la segunda (X12 y SEATS) de la estacionalidad y tendencia-ciclo, por medio de filtros ad-hoc y filtros derivados del modelo ARIMA respectivamente..")

39

Ajuste estacional: Métodos

40

Ajuste estacional De manera extensiva tenemos que la descomposición de una serie Y t (en su forma original o transformada) se descompone de la siguiente manera: Aun cuando se pueden estimar separadamente, la tendencia-ciclo se presenta en conjunto dado que es difícil estimar una serie robusta de ciclo con escasas observaciones.

se descompone de la siguiente manera: Aun cuando se pueden estimar separadamente, la tendencia-ciclo se presenta en conjunto dado que es difícil estimar una serie robusta de ciclo con escasas observaciones.")

41

Estimación del efecto calendario La estimación del componente calendario se realiza por medio de la inclusión de variables exógenas, que dan cuenta de la frecuencia de días, feriados y bisiestos, al modelo ARIMA definido.

42

Estimación del outlier Los outlier se estiman por medio de la inclusión de distintos tipos de variables exógenas (tipo dummy) en el modelo de regresión. Si el parámetro estimado, asociado a la variable, es significativo, se incluye como observación atípica en la serie.

43

Eventos inusuales (outlier) Los eventos atípicos suceden, no son predecibles, incluso a veces no fácilmente observables, pero ciertamente son parte de las series. En cuanto a la descomposición de series, así como en cuanto al análisis de estas, los efectos producidos por esto eventos atípicos son muy importantes de detectar, estimar y tratar. Siempre es mejor conocer la causa y el posible efecto.

44

Eventos inusuales (outlier) En cuanto a la metodología especifica de descomposición de series, estos eventos adquieren una relevancia especial dado que su ocurrencia puede afectar la estimación de algún otro componente. Si un shock no es detectado (estimado), todo su efecto ira a parar en los otros componentes (estacionalidad, tendencia-ciclo o irregular), por lo que la serie desestacionalizada puede arrojar señales equívocas.

, todo su efecto ira a parar en los otros componentes (estacionalidad, tendencia-ciclo o irregular), por lo que la serie desestacionalizada puede arrojar señales equívocas..")

45

Si bien, los principales software contienen modules que se encargan de el tratamiento de los eventos atípicos, es altamente recomendable que estos sean tratados individualmente y con información especifica (causas y efectos). Se pueden distinguir tres tipos de outlier principalmente: Cambios de nivel (Level shifts LS), Cambios temporales (Temporary changes TC) y, Shock puntual (Additive outlier AO). Eventos inusuales (outlier)

, Cambios temporales (Temporary changes TC) y, Shock puntual (Additive outlier AO). Eventos inusuales (outlier).")

46

95.0 100.0 105.0 110.0 IIIIIIIVIIIIIIIVIIIIIIIVIII 2001200220032004 Level shift (LS) Temporary change (TC) Additive outlier (AO) Tipos de Outlier Quiebre en la serie

Temporary change (TC) Additive outlier (AO) Tipos de Outlier Quiebre en la serie")

47

Detectar, estimar, y ubicar correctamente los efectos de los outlier, mejora la calidad y precisión de la descomposición y por ende, la exactitud del proceso de ajuste estacional. Eventos inusuales (outlier)

.")

48

Ajuste estacional Una vez estimado el calendario y los outlier presentes en la serie (si los hubiera), la serie original se corrige de dichos efectos, para proceder a la estimación de los otros componentes. En el caso del X12-ARIMA, la tendencia-ciclo se estima por medio de filtros de tendencia (promedios móviles largos y de Henderson para la estimación final) y filtros estacionales de manera iterativa para obtener una estimación refinada de los componentes. El TRAMO-SEATS por su parte, realiza una descomposición del modelo ARIMA estimado para filtrar la serie y obtener sus componentes.

y filtros estacionales de manera iterativa para obtener una estimación refinada de los componentes. El TRAMO-SEATS por su parte, realiza una descomposición del modelo ARIMA estimado para filtrar la serie y obtener sus componentes..")

49

Promedios móviles La ventaja de los promedios móviles es que reducen (incluso eliminan, dependiendo el largo de éstos) la irregularidad de los datos. De este modo, los componentes pueden estimarse eliminando la irregularidad de la serie original. El uso de filtros simétricos permite que la oportunidad de los puntos de inflexión no se pierda. 49

50

Promedios móviles - Nomenclatura Media móvil de 3x3 Promedio ponderado de 5 términos 50

51

51 El problema del punto final Es evidente que la aplicación de promedios móviles centrados, redundan en la pérdida de información en la partida y final de las series. Solución: Utilización de filtros asimétricos en los extremos (X11 original). Inclusión de proyecciones. Las series se expanden en ambos sentidos con estimaciones ARIMA de manera que la aplicación de filtros no reduzca el tamaño de la serie original (X11-ARIMA y X12-ARIMA).

. Inclusión de proyecciones. Las series se expanden en ambos sentidos con estimaciones ARIMA de manera que la aplicación de filtros no reduzca el tamaño de la serie original (X11-ARIMA y X12-ARIMA)..")

52

Originales y ajustados La serie ajustada por estacionalidad y su tendencia ciclo son componentes de la serie original, por lo que contienen menos información que ésta. Por ende, son un complemento analítico de los datos originales, no los sustituyen. Presentar los 3 conjuntos de datos. Los datos originales ilustran los hechos económicos efectivos, la estacionalidad y tendencia-ciclo, fenómenos subyacentes. Además, los datos ajustados por estacionalidad facilitan la detección de errores en los originales. 52

53

Ajuste estacional

54

Promedio móvil de 5 trimestres

55

Ajuste estacional Promedio móvil de (O-TC) de 3 años

de 3 años")

56

Ajuste estacional Serie desestacionalizada= Original - S

57

Calidad del ajuste Una regla de oro para evaluar el ajuste estacional, es que no debe quedar estacionalidad (ni calendario) en la serie desestacionalizada ni en el componente irregular; Se debe evitar el procedimiento de ajuste arroje excesivas revisiones (marcados cambios de signo por ejemplo); Es preferible escoger modelos ARIMA parsimoniosos (balanceados y cortos); Se debe evitar el excesivo suavizamiento de las series; Series que no presenten estacionalidad estimable, no se deben ajustar.

en la serie desestacionalizada ni en el componente irregular; Se debe evitar el procedimiento de ajuste arroje excesivas revisiones (marcados cambios de signo por ejemplo); Es preferible escoger modelos ARIMA parsimoniosos (balanceados y cortos); Se debe evitar el excesivo suavizamiento de las series; Series que no presenten estacionalidad estimable, no se deben ajustar.")

58

Buenas practicas En la literatura se encuentra un serie de recomendaciones en cuanto a las practicas que se debieran seguir para producir y mantener series ajustadas por estacionalidad y por efectos del calendario.

59

Buenas practicas Realizar el ajuste a series suficientemente largas, al menos de 5 años; Contar con personal técnico preparado y dedicado al ajuste estacional y que cuente con recursos apropiados para la producción (tiempo, equipamiento y conocimientos); Dedicar tiempo suficiente a la fase exploratoria y experimental (al menos 1 año); Contar con procedimientos establecidos para realizar el ajuste y acumular experiencia en el manejo de series económicas de alta frecuencia; Velar por la calidad de las series originales.

; Dedicar tiempo suficiente a la fase exploratoria y experimental (al menos 1 año); Contar con procedimientos establecidos para realizar el ajuste y acumular experiencia en el manejo de series económicas de alta frecuencia; Velar por la calidad de las series originales.")

60

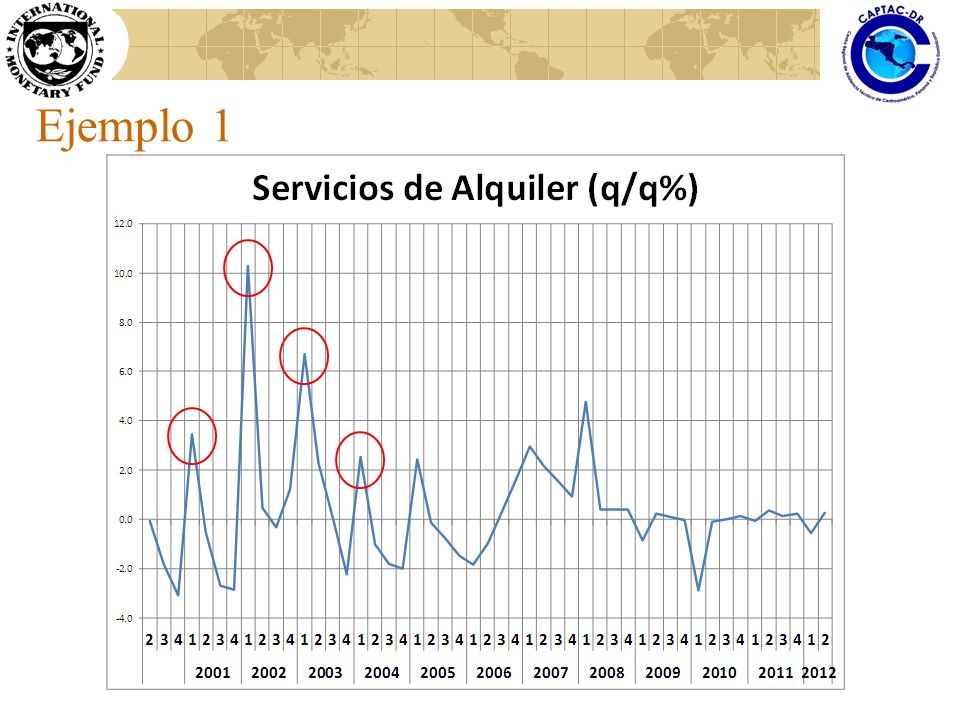

Calidad de las series originales Vale la pena detenerse un poco en este punto ya que los procedimientos descritos se ejecutan sobre series compiladas a nivel original y a veces, estas pueden presentar problemas, los que serán procesados y pueden inducir a conclusiones erradas sobre las series ajustadas. En general es más directo (y resulta más fácil) atribuir resultados anómalos a los procesos estadísticos (como el ajuste estacional) que a las series originales. Por ende, resulta primordial contar con series originales de calidad para garantizar un mayor acierto en el análisis de las series desestacionalizadas. Un par de ejemplos de series oficiales publicadas:

atribuir resultados anómalos a los procesos estadísticos (como el ajuste estacional) que a las series originales. Por ende, resulta primordial contar con series originales de calidad para garantizar un mayor acierto en el análisis de las series desestacionalizadas. Un par de ejemplos de series oficiales publicadas:.")

61

Ejemplo 1

63

Ejemplo 2 distintos modelos; distintos efectos del calendario; distinta estacionalidad: “Distintas series ajustadas”

64

Ejemplo 2.1

65

Técnicas de Análisis de Datos Económicos en las Cuentas Nacionales CAPTAC-DR Octubre 22- 26, 2012 Descomposición de Series de Tiempo Ajuste estacional

Presentaciones similares

para Honduras, mediante modelos Econométricos, serie de tiempo y Pronostico.>")