Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Aspectos formales y aplicación práctica del Registro de Ventas Rocío Valdivia Montes de Oca

2

Consideraciones Generales Dentro de la contabilidad de una empresa, el registro de ventas constituye un registro muy importante puesto que en este se registran los ingresos que obtiene la entidad producto de sus ventas y de otras actividades complementarias. Por lo cual resulta relevante su correcto llevado, control y el cumplimiento de las obligaciones asociadas a este registro. 2

3

¿Qué es el registro de ventas? El registro de ventas e ingresos es un registro auxiliar en el que se anotan en orden cronológico y correlativo los comprobantes de pago emitidos por las empresas. Este registro surge ante la necesidad de controlar y consolidar en un único libro las operaciones que generan ingresos para la entidad. 3

4

¿Quiénes están obligados a llevar el registro de ventas? Al respecto, debemos señalar que de acuerdo a lo regulado en los artículos 65° y 124° de la Ley del Impuesto a la Renta, el llevado del Registro de Ventas es obligatorio para los contribuyentes de tercera categoría que se encuentran en el Régimen General y Especial del Impuesto a la Renta. Veamos a continuación el siguiente esquema: 4

5

5

6

6

7

7

8

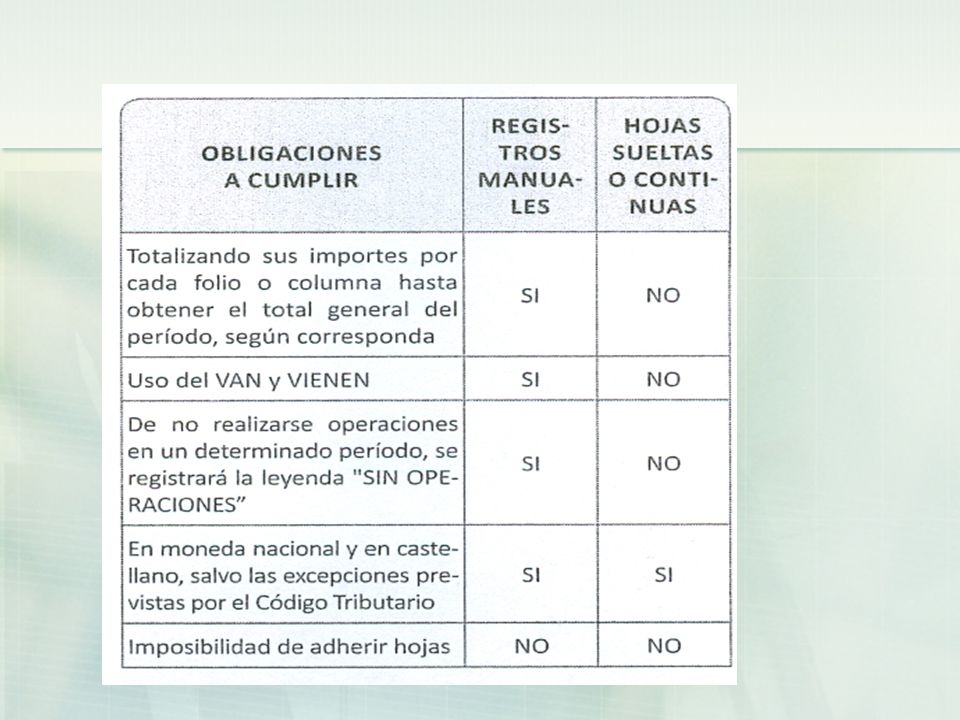

Asimismo, se debe considerar los siguientes aspectos respecto al empastado: a) Empastado del Registro de Ventas en varios tomos Existen situaciones, en los que las hojas sueltas o contínuas utilizadas de dicho registro, son tan voluminosas, que no es posible efectuar el empaste de cada uno de los tomos, incluirá como primera página una fotocopia del folio que contenga la legalización. 8

9

b) Utilización de hojas sueltas no utilizadas en un ejercicio siguiente De manera general, las hojas sueltas o contínuas corresponden a un registro de una misma denominación que se legalicen, deben utilizarse para un ejercicio gravable. No obstante, aquellas que no hubieran sido utilizadas, podrán emplearse para el registro de operaciones del ejercicio inmediato siguiente. c) Hojas anuladas La anulación se realizará tachando las hojas o inutilizándolas de manera visible. Estas hojas deberán ser incluidas al momento de empastar el registro. 9

Hojas anuladas La anulación se realizará tachando las hojas o inutilizándolas de manera visible. Estas hojas deberán ser incluidas al momento de empastar el registro. 9.")

10

Procedimientos a seguir cuando se produce la pérdida o destrucción del Registro de Ventas En principio cuando ocurre la pérdida del registro de ventas, se debe efectuar la denuncia a la autoridad policial y posteriormente dentro del plazo de 15 días hábiles de producidos los hechos se debe comunicar la pérdida (o destrucción) a la SUNAT. La comunicación antes señalada deberá contener la siguiente información: - El detalle de los libros, registros. - El periodo tributario y/o ejercicio al que corresponden estos. - La fecha en que fueron legalizados. - El número de legalización. - Los apellidos y nombres del notario o el número del Juzgado. - En todos los casos se deberá adjuntar copia certificada expedida por la autoridad policial de la denuncia efectuada. Asimismo, cabe mencionar que en estos casos, el deudor tributario tiene un plazo de 60 días calendario para rehacer el Registro de Ventas.

11

11

12

Otras obligaciones formales El registro de las operaciones debe ser en orden cronológico o correlativo, y de manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras, ni señales de haber sido alteradas. Asimismo, debemos tener en cuenta los siguientes aspectos formales:

14

Plazo máximo de atraso

15

Al respecto, resulta importante mencionar el atraso en el Registro de Ventas implica la comisión de la infracción tipificada en el artículo 175º numeral 5 del Código Tributario “Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por la Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación”, la cual es sancionada con el 0.3% de los ingresos netos del ejercicio anterior.

16

Excepción de observar formatos e información mínima

17

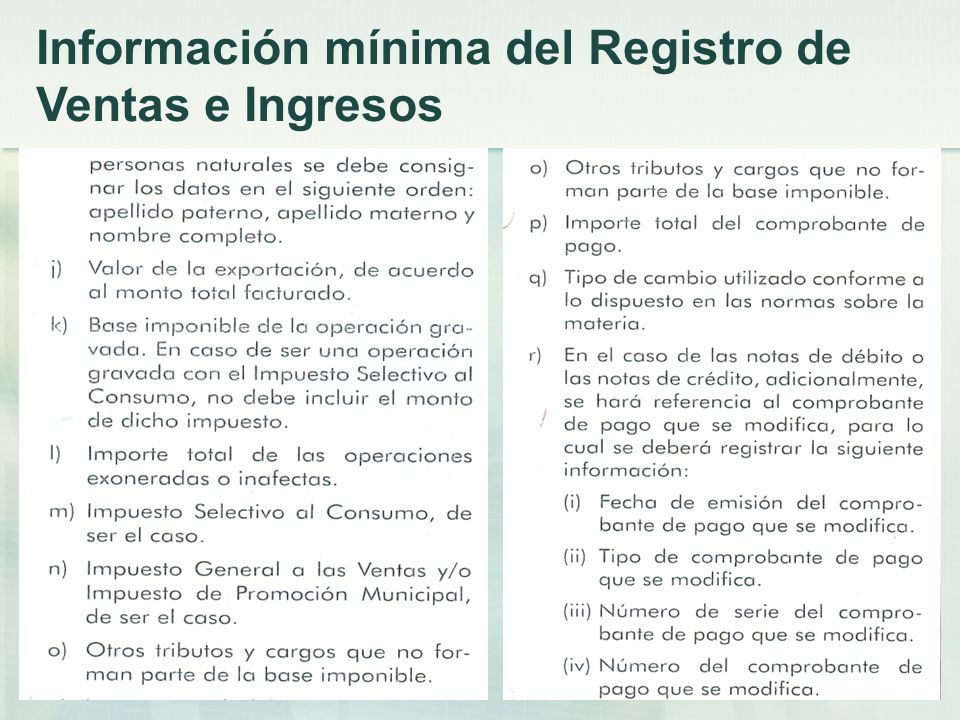

Información mínima del Registro de Ventas e Ingresos

Presentaciones similares

>")