Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Sesión 5: Facultad revisora o de comprobación. Primera parte.

Bases Fiscales Sesión 5: Facultad revisora o de comprobación. Primera parte.

2

Contextualización En esta sesión estudiaremos la facultad de la autoridad fiscal para revisar y comprobar la situación de los contribuyentes respecto al cumplimiento de sus obligaciones tributarias, contextualizado en el Título III del Código Fiscal de la Federación. Por lo anterior, es de suma importancia recordar lo dispuesto en el artículo 6 del Código Fiscal de la Federación, el cual nos habla del momento de causación de las contribuciones y la fecha de pago, las cuales se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en la ley vigente durante el lapso que ocurran. Con la finalidad de que al terminar esta sesión se tenga un mejor conocimiento y comprensión de las mismas.

3

Introducción Es importante mencionar que la autoridad con el fin de decidir la adecuada aplicación de las leyes, efectuará una serie de actos jurídicos que puedan concluir en la existencia o inexistencia de una obligación; es por esto que la autoridad para comprobar que los contribuyentes han cumplido con las disposiciones fiscales y, en su caso, determinar las obligaciones omitidas o los créditos fiscales, así como comprobar que se cometió un delito y para proporcionar la información a otras autoridades fiscales, se les otorga estas facultades.

4

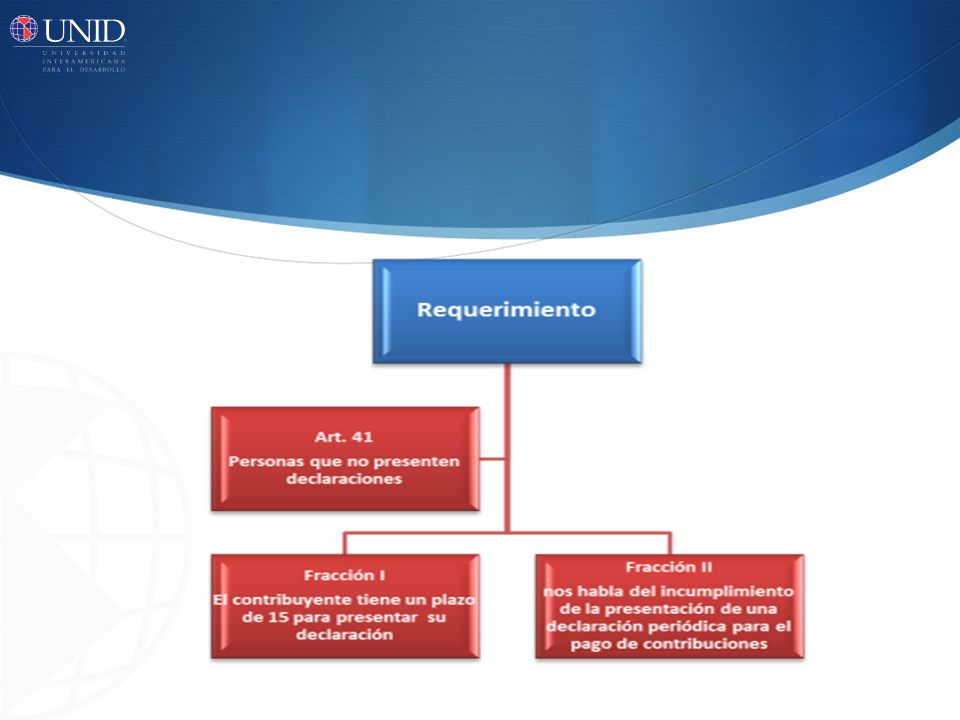

Explicación Requerimiento

El artículo 41 del Código Fiscal de la Federación señala que “cuando las personas obligadas a presentar declaraciones, avisos y demás documentos no lo hagan dentro del plazo señalado en las disposiciones fiscales, las autoridades fiscales exigirán la presentación del documento respectivo ante las oficinas correspondientes”, y se procederá de la forma que a continuación se muestra. En la Fracción I nos señala que el contribuyente podrá ser requerido hasta 3 ocasiones la presentación del documento omitido; por otro lado nos menciona que se le otorgan al contribuyente un plazo de quince días para el cumplimiento de cada requerimiento pasado este tiempo la autoridad proceda la imposición de la multa.

6

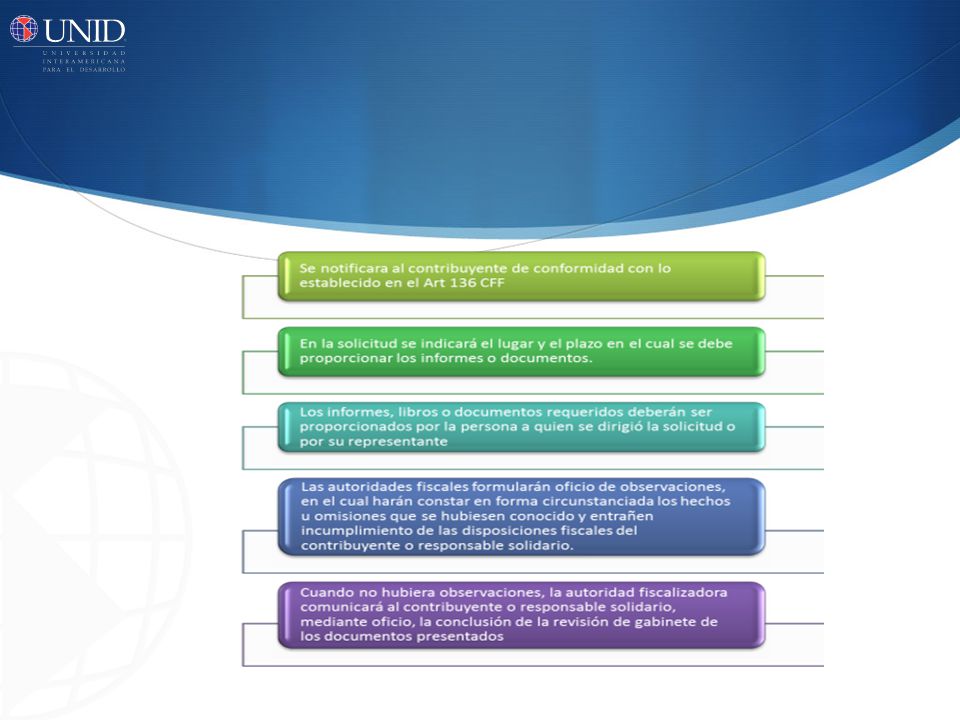

Revisión de gabinete o de escritorio

La revisión del gabinete es un acto de fiscalización que la autoridad realiza en sus oficinas, con la finalidad de comprobar que el contribuyente cumpla con sus obligaciones; el cual se encuentra fundamentado en la fracción II del artículo 42 del Código Fiscal de la Federación, señalando que la autoridad puede requerir a los contribuyentes, responsables solidarios o terceros con ellos relacionados, para que exhiban en su domicilio, establecimientos o en las oficinas de las propias autoridades, a efecto de llevar a cabo su revisión, la contabilidad, así como que proporcionen los datos, otros documentos o informes que se les requieran”.

8

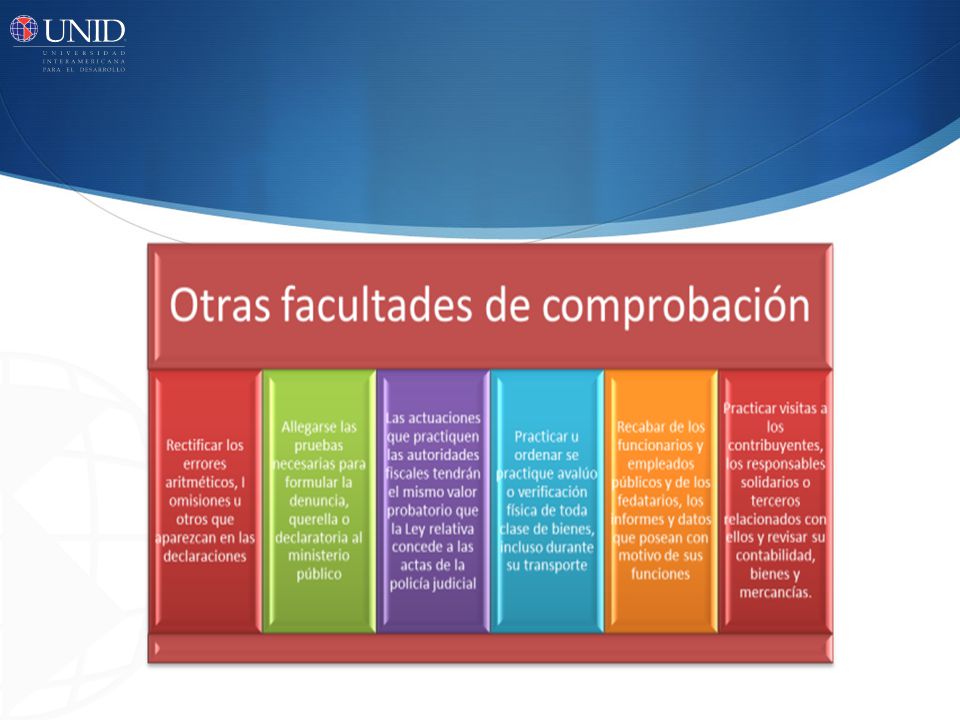

Otras facultades de comprobación

Otras facultades de la autoridad fiscal se encuentran fundamentada en el artículo 42 del Código Fiscal de la Federación, las cuales son: Rectificar los errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes o avisos, para lo cual las autoridades fiscales podrán requerir al contribuyente la presentación de la documentación que proceda, para la rectificación del error u omisión de que se trate. Allegarse las pruebas necesarias para formular la denuncia, querella o declaratoria al ministerio público para que ejercite la acción penal por la posible comisión de delitos fiscales.

10

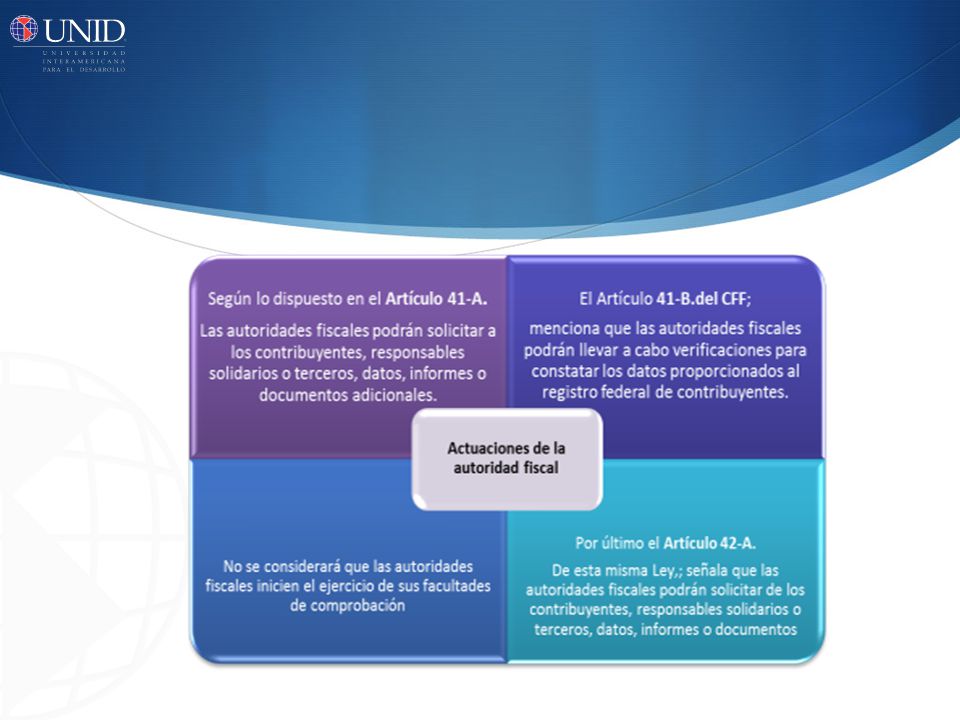

Actuaciones de la autoridad fiscal

La autoridad tiene la atribución que no implica el inicio del ejercicio, lo cual se refiere a los dictámenes formulados por contadores públicos sobre los estados financieros de los contribuyentes y sobre las operaciones de enajenación de acciones que realicen, así como la declaratoria por solicitudes de devolución de saldos a favor de impuesto al valor agregado y cualquier otro dictamen que tenga repercusión para efectos fiscales formulado por contador público y su relación con el cumplimiento de disposiciones fiscales. Según lo dispuesto en el Artículo 41-A., las autoridades fiscales podrán solicitar a los contribuyentes, responsables solidarios o terceros, datos, informes o documentos adicionales, que consideren necesarios para aclarar la información asentada en las declaraciones de pago provisional o definitivo, del ejercicio y complementarias, así como en los avisos de compensación correspondientes, siempre que se soliciten en un plazo no mayor de tres meses siguientes a la presentación de las citadas declaraciones y avisos.

12

Conclusión La autoridad fiscal tiene como finalidad el evaluar el correcto cálculo de las contribuciones, así como de revisar que no se omitan obligaciones, ni se cometan delitos fiscales, por lo cual es su facultad llevar acabo revisiones dentro de las instalaciones del contribuyente así como en las propias, éstas pueden ser por períodos o por ejercicios. Para las cuales es necesario que cumplan con los requisitos de las mismas, ya que como lo hemos mencionado con anterioridad, la autoridad debe respetar las garantías individuales de los contribuyentes, las cuales se encuentran sustentadas en nuestra Constitución.

13

Para aprender más Inconstitucionalidad del artículo 41 Código Fiscal de la Federación Esquerra, S. (s/f). Inconstitucional del artículo 41 del Código Fiscal de la Federación. Consultado el 16 de octubre de 2013:

. Inconstitucional del artículo 41 del Código Fiscal de la Federación. Consultado el 16 de octubre de 2013:")

14

Referencias • Díaz, L. (2001). Recursos Administrativo. Medios de defensa Fiscal. México: Gasca Sicco. Cibergrafía Cámara de Diputados del H. Congreso de la Unión. (2011). Código Fiscal de la Federación. Consultado el 16 de octubre de 2013: Secretaría de Hacienda y Crédito Público. (s/f). Consultado el 16 de octubre de 2013:

. Código Fiscal de la Federación. Consultado el 16 de octubre de 2013: Secretaría de Hacienda y Crédito Público. (s/f). Consultado el 16 de octubre de 2013:")

Presentaciones similares

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

Protección Patrimonial.>")