Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Seminario Binacional: “México-Chile sobre el Régimen Jurídico de la Seguridad Social” Posgrado en Derecho de la Facultad de Derecho de la UNAM Marco jurídico de la Seguridad Social en México y sus principales reformas Dra. Gabriela Mendizábal Bermúdez Profesora Investigadora Titular C Facultad de Derecho y Ciencias Sociales Universidad Autónoma del Estado de Morelos Octubre, 2012

2

Contenido Marco jurídico de la seguridad social en México

a) El bloque de constitucionalidad b)Leyes reglamentarias II. La ley del IMSS a 15 años de su reforma III. La Ley del ISSSTE y su reforma del 2007 Conclusiones

El bloque de constitucionalidad. b)Leyes reglamentarias. II. La ley del IMSS a 15 años de su reforma. III. La Ley del ISSSTE y su reforma del Conclusiones.")

3

Marco jurídico de la seguridad social en México

4

CPEUM Fracción XXIX del apartado A del artículo 123 constitucional:

XXIX.- Es de utilidad pública la ley del seguro social, y ella comprenderá seguros de invalidez, de vejez, de vida, de cesación involuntaria del trabajo, de enfermedades y accidentes, de servicios de guardería y cualquier otro encaminado a la protección y bienestar de los trabajadores, campesinos, no asalariados y otros sectores sociales y sus familiares;

5

Fracción XI del apartado B del Art. 123 CPEUM

XI.- La seguridad social se organizará conforme a las siguientes bases mínimas: A).- Cubrirá los accidentes y enfermedades profesionales; las enfermedades no profesionales y maternidad; y la jubilación, la invalidez, vejez y muerte. B).- En caso de accidente o enfermedad, se conservara el derecho al trabajo por el tiempo que determine la ley. C).- Las mujeres durante el embarazo no realizaran trabajos que exijan un esfuerzo considerable y signifiquen un peligro para su salud en relación con la gestación; gozaran forzosamente de un mes de descanso antes de la fecha fijada aproximadamente para el parto y de otros dos después del mismo, debiendo percibir su salario íntegro y conservar su empleo y los derechos que hubieren adquirido por la relación de trabajo. En el periodo de lactancia tendrán dos descansos extraordinarios por día, de media hora cada uno, para alimentar a sus hijos. Además, disfrutaran de asistencia médica y obstétrica, de medicinas, de ayudas para la lactancia y del servicio de guarderías infantiles. D).- Los familiares de los trabajadores tendrán derecho a asistencia médica y medicinas, en los casos y en la proporción que determine la ley. E).- Se establecerán centros para vacaciones y para recuperación, así como tiendas económicas para beneficio de los trabajadores y sus familiares. F).- Se proporcionarán a los trabajadores habitaciones baratas, en arrendamiento o venta, conforme a los programas previamente aprobados. Además, el estado mediante las aportaciones que haga, establecerá un fondo nacional de la vivienda a fin de constituir depósitos en favor de dichos trabajadores y establecer un sistema de financiamiento que permita otorgar a estos crédito barato y suficiente para que adquieran en propiedad habitaciones cómodas e higiénicas, o bien para construirlas, repararlas, mejorarlas o pagar pasivos adquiridos por estos conceptos. Las aportaciones que se hagan a dicho fondo serán enteradas al organismo encargado de la seguridad social, regulándose en su ley y en las que corresponda, la forma y el procedimiento conforme a los cuales se administrara el citado fondo y se otorgaran y adjudicarán los créditos respectivos;

.- Cubrirá los accidentes y enfermedades profesionales; las enfermedades no profesionales y maternidad; y la jubilación, la invalidez, vejez y muerte. B).- En caso de accidente o enfermedad, se conservara el derecho al trabajo por el tiempo que determine la ley. C).- Las mujeres durante el embarazo no realizaran trabajos que exijan un esfuerzo considerable y signifiquen un peligro para su salud en relación con la gestación; gozaran forzosamente de un mes de descanso antes de la fecha fijada aproximadamente para el parto y de otros dos después del mismo, debiendo percibir su salario íntegro y conservar su empleo y los derechos que hubieren adquirido por la relación de trabajo. En el periodo de lactancia tendrán dos descansos extraordinarios por día, de media hora cada uno, para alimentar a sus hijos. Además, disfrutaran de asistencia médica y obstétrica, de medicinas, de ayudas para la lactancia y del servicio de guarderías infantiles. D).- Los familiares de los trabajadores tendrán derecho a asistencia médica y medicinas, en los casos y en la proporción que determine la ley. E).- Se establecerán centros para vacaciones y para recuperación, así como tiendas económicas para beneficio de los trabajadores y sus familiares. F).- Se proporcionarán a los trabajadores habitaciones baratas, en arrendamiento o venta, conforme a los programas previamente aprobados. Además, el estado mediante las aportaciones que haga, establecerá un fondo nacional de la vivienda a fin de constituir depósitos en favor de dichos trabajadores y establecer un sistema de financiamiento que permita otorgar a estos crédito barato y suficiente para que adquieran en propiedad habitaciones cómodas e higiénicas, o bien para construirlas, repararlas, mejorarlas o pagar pasivos adquiridos por estos conceptos. Las aportaciones que se hagan a dicho fondo serán enteradas al organismo encargado de la seguridad social, regulándose en su ley y en las que corresponda, la forma y el procedimiento conforme a los cuales se administrara el citado fondo y se otorgaran y adjudicarán los créditos respectivos;")

6

Seguros sociales El IMSS asegura a los trabajadores de la iniciativa privada, los independientes, etc. Normado por la Ley del Seguro Social y sus múltiples reglamentos. El ISSSTE asegura a los burócratas, cuya regulación se encuentra en la propia Ley del ISSSTE y reglamentos. El ISSFAM asegura a los miembros de las Fuerzas Armadas de México, regulado por la Ley del ISSFAM y reglamentos correspondientes y El Instituto de Fondo Nacional de la Vivienda (INFONAVIT) quien para coordinar las prestaciones de vivienda a los asegurados del IMSS cuenta con su la ley del INFONAVIT y normas secundarias.

quien para coordinar las prestaciones de vivienda a los asegurados del IMSS cuenta con su la ley del INFONAVIT y normas secundarias.")

7

El neo constitucionalismo social y el bloque de constitucionalidad

De acuerdo al artículo 1° constitucional, “…todas las personas gozarán de los derechos humanos reconocidos en esta Constitución y en los tratados internacionales de los que el Estado Mexicano sea parte…”, por lo que los tratados internacionales en materia de derechos humanos, se integran al bloque de constitucionalidad.

8

Etapas de desarrollo de la Seguridad Social

Primera etapa. Se encuentra caracterizada por el surgimiento de asociaciones privadas de beneficencia pública, privada o asistencia social, como las hermandades o mutualidades, que a través de una organización mínima de financiamiento y con ayuda estatal o ninguna, así como tampoco legislativa prestaron el socorro a los menesterosos.

9

Etapas de desarrollo de la Seguridad Social

Segunda etapa. La caracteriza el nacimiento de los seguros sociales a nivel mundial, los cuales otorgan en principio su protección únicamente a los trabajadores, cuestión de enlace con el Derecho Laboral, cuyo núcleo regulado son sólo los sujetos de la relación obrero-patronal.

10

Etapas de desarrollo de la Seguridad Social

Tercera etapa. Se da la transformación y complementación de las dos anteriores para llevar la protección a todos los miembros de la sociedad contra todos los riesgos sociales e incluso naturales que se pueden presentar a lo largo de la vida de cualquier individuo dentro de una sociedad.

11

Etapas de desarrollo de la Seguridad Social

Cuarta etapa. Es aquella que estamos viviendo actualmente, donde se presentan dos fenómenos: Un retroceso con tendencia hacia el asistencialismo. Fortalecimiento de la justicia social mediante el nuevo constitucionalismo social y su aplicación de las normas por las Cortes Supremas.

12

Piso de protección social de la OIT

Garantías de beneficios acorde a las contribuciones Previsión Social Seguros voluntarios Seguros voluntarios Piso de Protección Social Seguros sociales Seguros sociales Garantías de un nivel mínimo de prestaciones Seguridad económica (Seguridad de ingresos: empleo y/o transferencias) Seguridad económica Acceso a servicios esenciales Vejez Niñez Adultez Niñez Adultez Vejez

Seguridad económica. Acceso a servicios esenciales. Vejez. Niñez. Adultez. Niñez. Adultez. Vejez.")

13

Reformas al IMSS e ISSSTE

14

Reforma al IMSS Mediante DOF se abroga la Ley del Seguro Social de 1973 y entra en vigor el Esta reforma introduce cambios en todas las ramas de aseguramiento. Cada rama cuenta ahora con un régimen financiero independiente de las otras. Se sustituye en el área de pensiones el financiamiento mediante sistema de reparto por el de capitalización individual. Se sustituye la rama IVCyM por dos ramas: IyV y CVyR La administración de las pensiones se transfiere a instituciones privadas AFORE,SIEFORE y Aseguradoras privadas. El trabajador adquiere el derecho durante su vida laboral a comprar su pensión.

15

Reparto vs. Capitalización individual

Cuenta individual El ahorro individual debe satisfacer las necesidades futuras individuales Contribuciones definidas Beneficio indefinido Organización privada o pública o mixta Fondo común Las cotizaciones actuales deben satisfacer los gastos actuales Contribuciones solidarias Beneficio definido Organización pública

16

Causas que dieron origen a la reforma

Los gastos sanitarios crecientes, siempre con mayor necesidad de financiamiento estatal Crecimiento de las expectativas de los usuarios de los servicios de salud Ineficiencias estructurales, organizativas y de costo-efectividad en la atención sanitaria Prestaciones económicas poco equitativas Administraciones corruptas de los seguros sociales Desvío de recursos del financiamiento de los seguros de pensiones para sufragar gastos de otras ramas de seguros, siendo el principal beneficiado: el seguro de enfermedades y maternidad Cambios demográficos Cambios en las estructuras sociales

17

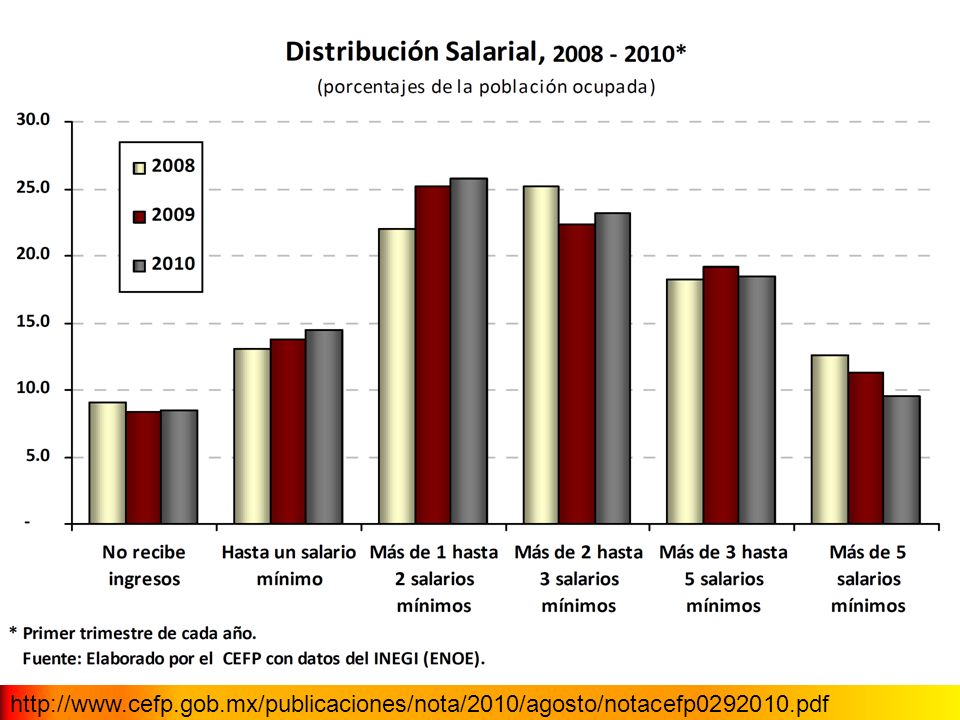

Datos socioeconómicos de México 1997 – 2007 - 2012

Información 1997 2007 2012 Población total 91 725 Población por sexo Femenino Masculino Población asegurada 32 075 44 169 49 293 Población asegurada en el IMSS 24 233 35 331 39 115 Población económicamente activa Tasa de desempleo 4.4 3.7 4.89 6° Informe de Gobierno de Felipe Calderón Hinojosa, En p. 44, 283, 342, Distribución por edad y sexoPoblación total según sexo, 1950 a En

18

EXPECTATIVA DE VIDA EN MÉXICO

AÑO PROMEDIO HOMBRES MUJERES 2000 74.0 71.5 76.5 2010 76.6 74.2 79.1 2030 79.8 77.5 82.1 2050 81.3 79.0 83.6 CONAPO, Proyecciones de la población de México , 2006.

19

3° La exposición de motivos a la reforma del IMSS y la realidad a 15 años

20

“La seguridad social es uno de los mejores medios para llevar a cabo los objetivos de política social y económica del Gobierno y satisfacer las legítimas demandas y aspiraciones de la población... ...se debe reconocer que para construir el sistema de seguridad social que requieren los mexicanos y necesitará México en el siglo XXI, es indispensable corregir deficiencias, superar limitaciones y sentar bases sólidas para que la seguridad social sea, en mayor medida, la vía por la cual avancemos hacia la eficacia plena de los derechos sociales.” Nueva Ley del Seguro Social, IMSS, Exposición de motivos enviada por el C. Presidente Constitucional de los Estados Unidos Mexicanos a la H. Cámara de Diputados el 8 de noviembre de 1995.

21

Derechos sociales ¿Mercantilización de la seguridad social?

Aumento de grupos poblacionales en estado de vulnerabilidad por no poder acceder a los seguros sociales

22

Grupos en estado de vulnerabilidad frente a la seguridad social:

Son aquellos grupos poblacionales a los que por motivo de su situación económica, de género, de edad, de salud, se encuentran en una situación de indefensión para hacer frente a sus necesidades básicas y están excluidos de los seguros sociales. Mujeres Homosexuales Ancianos Migrantes Indígenas Trabajadores informales Jóvenes

23

Mujeres e IMSS La inserción al mundo laboral por parte de las mujeres ha sido tardía y en desigualdad de circunstancias: discriminación salarial, de puestos y mayor tendencia al subempleo y empleo informal.

24

INEGI. Encuesta Nacional de Ingresos y Gastos de los Hogares, 2010

25

PRESTACIONES ECONÓMICAS Y EN ESPECIE POR MATERNIDAD (IMSS)

Una de las pocas medidas a favor de la mujer son los derechos concedidos por maternidad que han detenido su evolución. PRESTACIONES ECONÓMICAS PRESTACIONES EN ESPECIE Se otorga a las madres aseguradas el 100% de su salario durante 6 semanas pre y postnatales Atención obstétrica Ayuda para la lactancia Canastilla

26

Una conceptualización más acorde a nuestra realidad debería abordar la maternidad no sólo como prestación femenina asimilable a la incapacidad temporal, sino como una prestación de carácter familiar tomando en consideración la relación que surge entre el menor y aquellos que ven por él, ya sea padres biológicos o adoptivos.

27

Problemática derivada de la obsolescencia de las prestaciones por maternidad:

Certificados de no gravidez como discriminación de género Pagos de subsidio en periodos pre y porstparto reducidos Hora de reposo para la lactancia como pérdida de competitividad No cobertura por adopción Prestaciones limitadas a la madre y no solidarias Se requieren prestaciones familiares, que redistribuyan las cargas familiares.

28

Mujeres y pensiones Periodos de cotización Esperanza de vida

29

Personas de la tercera edad

Las personas mayores de 65 años constituyen uno de los grupos que concita más preocupación en la región latinoamericana, tanto por su condición de mayor vulnerabilidad como por las perspectivas demográficas de un aumento progresivo dentro de la población, donde se presentan grandes deficiencias de cobertura y calidad en materia de seguridad social y atención de la salud. Sólo el 25.6% de la población mayor de 60 años recibe una pensión en México: INEGI

30

Aumento de la Expectativa de vida

Años de expectativa de vida por países de América Por otra parte, el aumento de las expectativas de vida logrado por el avance de las ciencias, condiciones de vida, cultura, hace que los sistemas previsionales se vean forzados a financiar períodos cada vez más largos de pensiones. En América del Sur, en la década de los años 50', la esperanza de vida al nacer llegaba a un promedio de 52,1 años, hoy es de 69 años y las proyecciones indican que se llegará a un promedio de 74,61 años entre el 2020 y América Central y Caribe presentan una tendencia similar. Fuente: División de Población, Naciones Unidas.

31

Homosexuales Al no reconocerse jurídicamente las uniones de hecho, se pierden los derechos de Seguridad Social otorgados a los concubinos: Atención médica Pensiones por viudez Ayuda para gastos funerarios Asignaciones familiares, etc.

32

Trabajadores migrantes

La migración se ha convertido en un mecanismo para escalar más rápidamente la estructura social mexicana, que la propia preparación profesional: UNESCO 12 millones mexicanos indocumentados en EU, más 18 millones de mexicanos de 2a. y 3a. generación legalizados.

33

Ingresos provenientes de las remesas a México por los migrantes

Año Millones de dólares 1990 399,588 2000 6,572.8 2010 21,271.2 Primer semestre 2012 6,466.58 Las Remesas Familiares Provenientes del Exterior. En Informe Anual 2001, Banco de México. En Informe Anual 2011, Banco de México. En Ingresos por remesas Abril-Junio Banco de México. En

34

El seguro de incorporación voluntaria al régimen obligatorio

Requisitos Reunir los tiempos años de cotización No tener enfermedades graves Copia de la matrícula consular Domicilio en EU Ser trabajador independiente bajo protesta de decir verdad Prestaciones Prestaciones médicas en especie Ayuda para gastos de funeral Pensión por invalidez, vida o vejez

35

¿Quieren los trabajadores migrantes ser asegurados?

Cultura no previsora Desacreditación de las instituciones estatales Falta de información

36

Niños La Convención sobre los Derechos del Niño de fecha 2 de septiembre de 1990, define en su artículo 1º que se debe de entender como niño, “a todo ser humano menor de dieciocho años de edad, salvo que, en virtud de la ley que le sea aplicable, haya alcanzado antes la mayoría de edad.”

37

Jóvenes De acuerdo con una encuesta de Amafore, en México alrededor de 65 % de los jóvenes entre 18 y 26 años de edad y que son trabajadores no cuentan con ningún tipo de cobertura de seguridad social; 61 % de los encuestados dijo no cotizar a ningún instituto de seguridad social. 32 % al IMSS y 6 % al ISSSTE. El estudio señala que los jóvenes no sólo no exigen sus derechos en sus respectivos empleos, sino que además menos de la mitad sabe qué es la seguridad social o para qué sirve.

38

Indígenas De acuerdo a las estimaciones hechas por CONAPO, en México hay cerca de 13 millones de indígenas con más de sesenta y dos lenguas maternas, cuya actividad principal es el campo, viven en la pobreza y marginados sin acceso a atención a la salud y la mayor parte de las veces sin acceso a los mecanismos de ingreso a los seguros sociales.

39

Trabajadores informales

La Organización Internacional del Trabajo (OIT) define a los trabajadores informales como el "conjunto de personas ocupadas en el servicio doméstico, trabajadores ocasionales, trabajadores por cuenta propia (excepto profesionales y técnicos) y patrones, empleados, obreros y trabajadores familiares ocupados en empresas cuyos efectivos no excedan de cuatro.”

define a los trabajadores informales como el conjunto de personas ocupadas en el servicio doméstico, trabajadores ocasionales, trabajadores por cuenta propia (excepto profesionales y técnicos) y patrones, empleados, obreros y trabajadores familiares ocupados en empresas cuyos efectivos no excedan de cuatro.")

40

Informalidad laboral en América Latina

OECD. Septiembre, 2008.

41

Personas discapacitadas

En México hay más de 5 millones de Personas con Discapacidad (PCD), según el Censo de Población y Vivienda 2010, es decir, 5% de la población mexicana. La Organización de Estados Americanos (OEA) reconoció la labor del Instituto Mexicano del Seguro Social (IMSS), por su compromiso con las personas con discapacidad, al brindar servicios que les permita tener una inclusión más rápida al mercado laboral y facilitar su proceso de rehabilitación., en específico IMSS por la creación y operación del Centro Poeta (Programa de Oportunidades para el Empleo, a través de la Tecnología de las Américas), en el que se brinda adiestramiento en informática en sus instalaciones del Centro de Capacitación y Rehabilitación para el Trabajo (Cecart), en el DF. A un año de haberse puesto en marcha los Servicios de Rehabilitación para el Trabajo y Reincorporación Laboral, se ha capacitado a 116 personas con discapacidad, de las cuales 75 se reintegraron a la vida productiva; hoy reciben adiestramiento 43 más. (17 de octubre 2012)

, según el Censo de Población y Vivienda 2010, es decir, 5% de la población mexicana. La Organización de Estados Americanos (OEA) reconoció la labor del Instituto Mexicano del Seguro Social (IMSS), por su compromiso con las personas con discapacidad, al brindar servicios que les permita tener una inclusión más rápida al mercado laboral y facilitar su proceso de rehabilitación., en específico IMSS por la creación y operación del Centro Poeta (Programa de Oportunidades para el Empleo, a través de la Tecnología de las Américas), en el que se brinda adiestramiento en informática en sus instalaciones del Centro de Capacitación y Rehabilitación para el Trabajo (Cecart), en el DF. A un año de haberse puesto en marcha los Servicios de Rehabilitación para el Trabajo y Reincorporación Laboral, se ha capacitado a 116 personas con discapacidad, de las cuales 75 se reintegraron a la vida productiva; hoy reciben adiestramiento 43 más. (17 de octubre 2012)")

42

Exposición de motivos de la Ley del IMSS

“Uno de los propósitos de la nueva Ley, es que el IMSS trascienda más allá de la protección a los trabajadores actuales y de apoyo a las empresas ya establecidas, para promover activamente la generación de empleos y el crecimiento económico.”

43

Tasa de Desempleo Abierto Nacional

Año Población Económicamente activa (PEA) Tasa de Desempleo 2000 2.6 2001 2.8 2002 3.0 2003 3.4 2004 3.9 2005 3.6 2006 2007 3.7 2008 4.0 2009 5.5 2010 5.4 2011 5.21 2012 4.89 6° Informe de gobierno de Vicente Fox Quesada, En 6° Informe de Gobierno de Felipe Calderón Hinojosa, En Ruiz Nápoles, Pablo y Ordaz Días, Juan Luis, Evolución reciente del empleo y el desempleo en México. Recent evolution of Mexico´s enployment and unemployment. En

Tasa de Desempleo ° Informe de gobierno de Vicente Fox Quesada, En 6° Informe de Gobierno de Felipe Calderón Hinojosa, En Ruiz Nápoles, Pablo y Ordaz Días, Juan Luis, Evolución reciente del empleo y el desempleo en México. Recent evolution of Mexico´s enployment and unemployment. En")

44

Exposición de motivos de la Ley del IMSS

“Este sistema de pensiones entraña mayor justicia que el vigente, ya que las aportaciones derivadas del esfuerzo personal nunca se pierden; la pensión que se alcanza reconoce la trayectoria laboral, se abre la oportunidad al trabajador de obtener ganancias reales en su cuenta individual con lo cual se incrementa el monto de su pensión...” Exposición de Motivos de la Nueva Ley del Seguro Social, Op. Cit., p. 26

45

Con todo, el sistema vigente desde hace 15 años, otorga una pensión de un salario mínimo a cuatro de cada 10 trabajadores que cotizan actualmente en las AFORE, según la CONSAR.

46

Exposición de motivos de la Ley del IMSS

“El sistema propuesto prevé que los trabajadores puedan hacer aportaciones adicionales a su cuenta individual en una subcuenta específica, con el propósito de incrementar su pensión al momento de retirarse y de esta forma estimular el ahorro.”

48

Al respecto se puede mostrar como dato que las subcuentas de ahorro voluntario han acumulado: 11, millones, según la Comisión Nacional del Sistema de Ahorro para el retiro y aunque el monto pareciera a primera vista importante, no lo es más cuando se confronta con el monto total de los ahorros acumulados por las otras subcuentas que integran la cuenta individual de los trabajadores, en su conjunto y que es de: 2,740,860.0 millones según datos proporcionados por la CONSAR en septiembre de 2012. Información Estadística, Recursos Registrados en las Afores, Septiembre, n Fecha de consulta: 15 de octubre de 2012.

49

Exposición de motivos de la Ley del IMSS

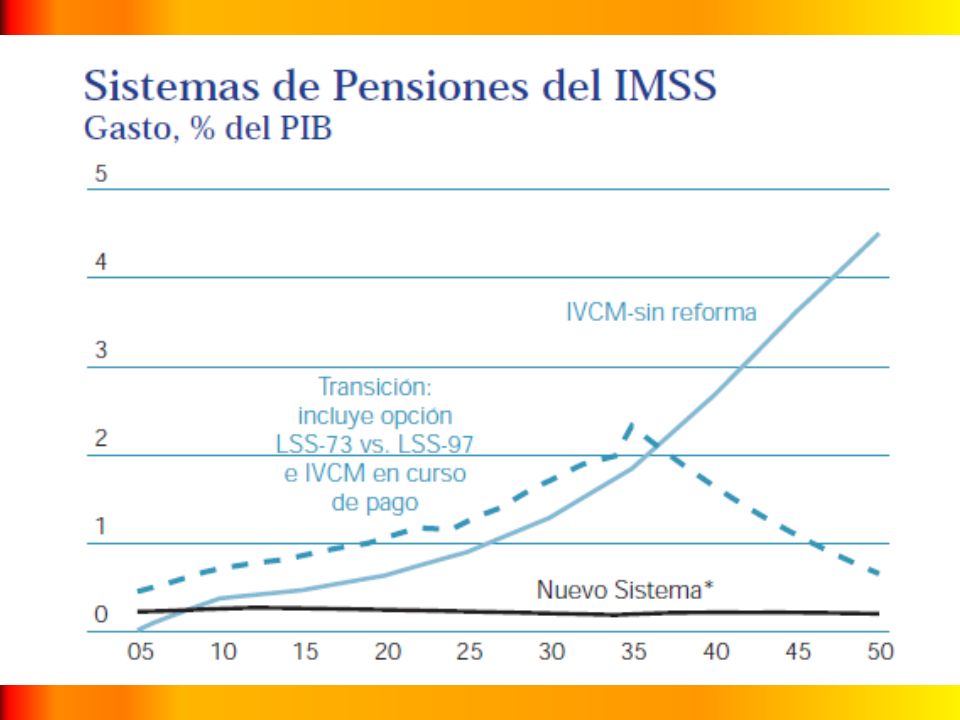

“El costo anual de la reforma a ICVM se estima, con la información disponible, que podría ser equivalente, durante los primeros 10 años, a 0.4% del PIB; en los años subsecuentes se incrementaría gradualmente hasta llegar a un máximo de 0.8% del PIB, estabilizándose en el largo plazo en 0.2% del mismo producto. Estas cantidades son inferiores a las erogaciones que se tendrían que hacer año con año de no efectuar los cambios propuestos.”

50

Egresos del PIB a la seguridad social

PIB para el IMSS – 2% PIB para el IMSS - 6.2% PIB para el IMSS - 3% Gasto público social como porcentaje del PIB, total y por sectores según país cobertura, indicador y período. Gasto social en seguridad social como % del PIB. En Mínimo gasto en México para seguridad social, dice la OCDE. En

52

Principales reformas de la Ley del ISSSTE

El 1º de abril del 2007 entró en vigor la nueva Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, tras ser presentada la iniciativa por la SHCP en un brevísimo periodo de discusión en el Congreso de la Unión (en apenas un poco más de una semana) se cambia sustancialmente el seguro social para más de 10 millones de mexicanos. Los principales cambios que se presentan en cada una de las ramas de aseguramiento son los siguientes: Se equiparan los seguros y servicios a 4 de las ramas de aseguramiento del IMSS. El sistema de reparto (bajo el que operaba el ISSSTE) se cambia en las prestaciones pensionarias por el de capitalización individual. Se concretiza un reclamo constante de académicos y trabajadores: la portabilidad de derechos mediante el libre cambio de un seguro social a otro. Para ser más exacta, la suma de cotizaciones y tiempos de espera mediante su reconocimiento entre el ISSSTE y el IMSS y entre el INFONAVIT y el FOVISSSTE. La reforma no apunta a la equidad de género. Sobre el particular, lo único destacable y positivo es la eliminación de los requisitos que como esposo o concubinario supérstite se exigían por la abrogada Ley del ISSSTE en su artículo 75 para la obtención de una pensión por viudez y que discriminaban de manera notoria los derechos generados para sus sobrevivientes por las trabajadoras (Art.131 LISSSTE-2007)

se cambia sustancialmente el seguro social para más de 10 millones de mexicanos. Los principales cambios que se presentan en cada una de las ramas de aseguramiento son los siguientes: Se equiparan los seguros y servicios a 4 de las ramas de aseguramiento del IMSS. El sistema de reparto (bajo el que operaba el ISSSTE) se cambia en las prestaciones pensionarias por el de capitalización individual. Se concretiza un reclamo constante de académicos y trabajadores: la portabilidad de derechos mediante el libre cambio de un seguro social a otro. Para ser más exacta, la suma de cotizaciones y tiempos de espera mediante su reconocimiento entre el ISSSTE y el IMSS y entre el INFONAVIT y el FOVISSSTE. La reforma no apunta a la equidad de género. Sobre el particular, lo único destacable y positivo es la eliminación de los requisitos que como esposo o concubinario supérstite se exigían por la abrogada Ley del ISSSTE en su artículo 75 para la obtención de una pensión por viudez y que discriminaban de manera notoria los derechos generados para sus sobrevivientes por las trabajadoras (Art.131 LISSSTE-2007)")

53

Exposición de motivos de la Ley del ISSSTE

1. El ISSSTE no se privatizará; por el contrario, se refrenda el compromiso solidario del Estado Mexicano con la seguridad social de sus trabajadores. 2. Los recursos para el retiro de los trabajadores serán administrados por un organismo público denominado PENSIONISSSTE, y no por una administradora privada. Exposición de motivos de la Ley del ISSSTE 2007, Subdirección de Archivo y Documentación de la LX Legislatura de la Cámara de Diputados 2007, p. 6.

54

http://www. google. com. mx/imgres

55

Exposición de motivos de la Ley del ISSSTE

Además del incremento en las cuotas y aportaciones del Gobierno y de los trabajadores como parte del régimen obligatorio, la iniciativa fortalece a favor de los trabajadores el esquema de ahorro voluntario para incrementar las pensiones de manera importante.

56

Monto de las subcuentas de ahorro voluntario

Enero de 2008: 73.3 millones de pesos. Septiembre de 2012: 11, millones de pesos TOTAL 2,740,860.0 millones según datos proporcionados por la CONSAR en septiembre de 2012 CONSAR:

57

Exposición de motivos de la Ley del ISSSTE

Por esta razón, es imperativo construir un sistema nacional de seguridad social que permita al ISSSTE y al IMSS hacer compatibles los servicios que prestan para que así la sólida labor social que cada uno ejerce no se vea disminuida por una falta de coordinación y comunicación entre ambas instituciones.

58

Agenda pendiente: Conseguir que el poder adquisitivo de las pensiones corresponda con la realidad económica del país, ya que si se toma en cuenta que la población mayor (de la tercera edad) aumenta en porcentajes considerables y si a ello le aunamos que las pensiones pueden ser en su mayoría de uno o dos salarios mínimos, se está generando una clase de población anciana en condiciones de pobreza, sin expectativas mayores que las que la asistencia social le pueda brindar. Intentar recobrar la cohesión social desarticulada con la privatización del sistema pensiones del IMSS. Armonización de la cobertura social, mediante la armonización de los seguros sociales del (IMSS, ISSSTE, ISSFAM, etc.) para toda la población. Eliminación de los regímenes especiales de pensiones. Equidad en los montos de las pensiones. Incorporación de grupos vulnerables a los seguros sociales: Trabajadores informales, niños propineros (cerillos), migrantes, mujeres, homosexuales, etc.

aumenta en porcentajes considerables y si a ello le aunamos que las pensiones pueden ser en su mayoría de uno o dos salarios mínimos, se está generando una clase de población anciana en condiciones de pobreza, sin expectativas mayores que las que la asistencia social le pueda brindar. Intentar recobrar la cohesión social desarticulada con la privatización del sistema pensiones del IMSS. Armonización de la cobertura social, mediante la armonización de los seguros sociales del (IMSS, ISSSTE, ISSFAM, etc.) para toda la población. Eliminación de los regímenes especiales de pensiones. Equidad en los montos de las pensiones. Incorporación de grupos vulnerables a los seguros sociales: Trabajadores informales, niños propineros (cerillos), migrantes, mujeres, homosexuales, etc.")

59

Conclusiones 1º Se debe ampliar la cobertura para otorgar realmente una cobertura universal de seguridad social a toda la población, bajo un esquema universalista que garantice el acceso a todos los servicios y prestaciones en igualdad de condiciones a toda la población, con derecho a los mismos beneficios, seguramente mediante la deslaboralización de la misma y la creación de un organismo coordinador del sistema nacional de seguridad social y 2º Se debe garantizar su justiciabilidad mediante la descripción objetiva de los requisitos y las prestaciones a otorgar en materia de seguridad social y lo más importante y comprometedor para el Estado: delimitar los mecanismos jurídicos de exigibilidad de las mismas, así como los responsables de tal otorgamiento.

60

Dra. Gabriela Mendizábal Bermúdez

Gracias Dra. Gabriela Mendizábal Bermúdez Profesora Investigadora Titular C de Tiempo Completo de la Facultad de Derecho y Ciencias Sociales Universidad Autónoma del Estado de Morelos, México Correo electrónico: Teléfono: ( ) Ext. 3232 Octubre, 2012

Ext Octubre,")

Presentaciones similares

>")