Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Todo lo que siempre quiso saber sobre tablas de mortalidad

Dra. María de los Angeles Yáñez ITAM Febrero, 2007

2

Indice Modelos de supervivencia Tablas de mortalidad

Selección de una tabla de mortalidad Proyección de una tabla de mortalidad Algunas tablas de mortalidad para Pensiones Impacto de las tablas de mortalidad en el costo y en el nivel de la pensión Conclusiones

3

I. Modelos de supervivencia

Un modelo de supervivencia es una función de distribución para una variable aleatoria especial, la variable aleatoria de fallo (T) de una entidad o individuo que se encontraba presente al inicio del período de observación. Esta variable es también el tiempo futuro de vida de la entidad a partir de t=0. Los modelos de supervivencia son empleados en múltiples análisis demográficos especialmente, los relacionados con mortalidad.

de una entidad o individuo que se encontraba presente al inicio del período de observación. Esta variable es también el tiempo futuro de vida de la entidad a partir de t=0. Los modelos de supervivencia son empleados en múltiples análisis demográficos especialmente, los relacionados con mortalidad.")

4

Función de supervivencia

5

Modelos actuariales de supervivencia

Los modelos de supervivencia actuariales deben reconocer la edad cronológica de la entidad, dado que la supervivencia decrece conforme la edad se incrementa. Tradicionalmente estos modelos no se han manejado en forma paramétrica, sino empíricamente, esto debido a que S(x) es demasiado compleja para representarse con uno o dos parámetros, aún cuando existen modelos que pueden dar una buena representación de S(x) (Gompertz, Weibull, Makeham).

es demasiado compleja para representarse con uno o dos parámetros, aún cuando existen modelos que pueden dar una buena representación de S(x) (Gompertz, Weibull, Makeham).")

6

Funciones actuariales

7

Modelos de supervivencia tabulares

Por lo general los modelos tabulares, a edades enteras o grupos de edad son preferidos para representar el comportamiento de S(x). Evidentemente, el usar edades enteras no permite tener completamente especificada la función supervivencia, por lo cual se hacen supuestos acerca del comportamiento de la función en puntos no enteros, a éstos se les llama “supuestos de distribución de defunciones” y el más conocido y usado es el supuesto de Distribución Uniforme de Muertes.

. Evidentemente, el usar edades enteras no permite tener completamente especificada la función supervivencia, por lo cual se hacen supuestos acerca del comportamiento de la función en puntos no enteros, a éstos se les llama supuestos de distribución de defunciones y el más conocido y usado es el supuesto de Distribución Uniforme de Muertes.")

8

II. Tablas de Mortalidad

Las tablas de mortalidad porporcionan una descripción de los aspectos más relevantes de la mortalidad humana. Primeras tablas de mortalidad John Graunt (1662) “Natural and Political Observations made upon the Bills of Mortality” – Una primera aproximación a lo que sería una tabla de mortalidad. Edmund Halley (1693) “ An estimate of the Degrees of the Mortality of Mankind”- Primera tabla moderna de mortalidad para la Ciudad de Breslau para el período

Natural and Political Observations made upon the Bills of Mortality – Una primera aproximación a lo que sería una tabla de mortalidad. Edmund Halley (1693) An estimate of the Degrees of the Mortality of Mankind - Primera tabla moderna de mortalidad para la Ciudad de Breslau para el período")

9

Tablas de Mortalidad Deben cubrir varios supuestos:

Los valores de las probabilidades deben ser positivos. Las probabilidades de fallecimiento deben ser crecientes respecto a la edad. Debe reconocer comportamientos específicos en algunos grupos de edad. Mortalidad infantil Mortalidad materna Mortalidad masculina por accidentes

10

Información para tablas de mortalidad

Se pueden construir usando información de: Censos Estadísticas Vitales Ambos (Modelos mixtos) Pueden ser: Para una cohorte, es decir, una sola generación hasta su extinción. Transversales, es decir que cubren muchas generaciones en una fecha.

Pueden ser: Para una cohorte, es decir, una sola generación hasta su extinción. Transversales, es decir que cubren muchas generaciones en una fecha.")

11

Construcción de una tabla abreviada de mortalidad

Se parte de una estimación de las tasas específicas de mortalidad de una población en un período observado por grupos quinquenales de edad. Se calculan, las probabilidades de fallecimiento (qx) usando factores de separación de tiempo vivido (muchas veces simplificando con DUM). Usando una cohorte ficticia cuyo radix suele ser de 100,000, se calculan el resto de las funciones actuariales, l(x), S(x), px, dx, Se selecciona un método de graduación o, en su caso, alguno de desagregación para obtener información edad por edad.

usando factores de separación de tiempo vivido (muchas veces simplificando con DUM). Usando una cohorte ficticia cuyo radix suele ser de 100,000, se calculan el resto de las funciones actuariales, l(x), S(x), px, dx, Se selecciona un método de graduación o, en su caso, alguno de desagregación para obtener información edad por edad.")

12

Graduación La graduación se origina por la necesidad de construir tablas de mortalidad, debido a que una serie de probabilidades de muerte observadas suele presentar irregularidades o ausencia de información en algunos grupos de edad. La graduación permite estimar de manera simultánea una serie de cantidades como lo son las tasas observadas de mortalidad. Utilizando la graduación se obtienen una serie suavizada de valores que son consistentes con datos observados.

13

Métodos de Graduación Modelos para la fuerza de mortalidad (o S(x))

Método de Whitaker Métodos Numéricos Métodos Bayesianos Son métodos que permiten incorporar información a priori sobre la mortalidad y “complementarla” con nueva información. Propuesto por Mendoza, Madrigal y Martínez en 1999 Propuesto por Kilmerdof-Jones en 1967

14

Tablas Modelo En los casos en los que no se cuenta con información suficiente o de buena calidad para producir una tabla de mortalidad, se puede recurrir al uso de tablas modelo. Con ellas, a partir de un solo dato, puede generarse una tabla de mortalidad completa. Tablas Modelo de las Naciones Unidas (1955) Tablas Modelo de Coale y Demeney (1967) Tablas Modelo de Países no desarrollados (1983) Método Logito de Brass Método Logito Modificado Método Logito de cuatro parámetros

Tablas Modelo de Coale y Demeney (1967) Tablas Modelo de Países no desarrollados (1983) Método Logito de Brass. Método Logito Modificado. Método Logito de cuatro parámetros.")

15

Aplicaciones de las Tablas de Mortalidad

Proyecciones de población Presupuestos Seguridad Social Cálculo de primas Seguros Pensiones Cálculo de reservas

16

III. Selección de una Tabla de Mortalidad

Las tablas de mortalidad a utilizar deben de estar construidas bajo premisas relacionadas con el uso que pretende dárseles y deben tomar en cuenta márgenes para posibles desviaciones, ya sea de la mortalidad en el caso de seguros o de supervivencia en el caso de pensiones. Las tablas deben considerar también el estado de salud de la población y reconocer condiciones tales como la invalidez, enfermedades crónicas (cancer, diabetes, sida), etc.

, etc.")

17

Selección de una Tabla de Mortalidad (pensiones)

El Estándar de Práctica Actuarial número 35 de la Sociedad de Actuarios de los Estados Unidos (SOA) trata sobre la selección de las hipótesis demográficas y no-económicas, y en la sección correspondiente a Specific Mortality Assumption Issues establece que : Se deben reconocer: Las diferencias de la población antes y después del retiro Mejoras en la mortalidad Mortalidad diferencial para inválidos Subgrupos de mortalidad Asegurados vs beneficiarios Nivel de beneficios

trata sobre la selección de las hipótesis demográficas y no-económicas, y en la sección correspondiente a Specific Mortality Assumption Issues establece que : Se deben reconocer: Las diferencias de la población antes y después del retiro. Mejoras en la mortalidad. Mortalidad diferencial para inválidos. Subgrupos de mortalidad. Asegurados vs beneficiarios. Nivel de beneficios.")

18

Consideraciones previas a la Aplicación (pensiones)

El Grupo de Tablas de Mortalidad de la SOA reporta en su estudio de mortalidad más reciente: “In the view of the long history of improvement in non disabled mortality rates in all of these sets of data, pension valuation should take trends in long term mortality improvement into account. From a theoretical standpoint ... The use of generational mortality improvement ...is an appropiate way to reflecting this improvement [however] where it is not material or cost effective to incorporate generational mortality improvement...the actuary should project mortality improvement on a comparable static basis (emphasis added)”

")

19

IV. Proyección de una Tabla de Mortalidad

¿Por qué proyectar una tabla de mortalidad? Las tendencias en mejoras de la mortalidad han sido constantes Muchas investigaciones demográficas muestran que se presentarán mejoras adicionales. Los consejos de población cuentan con proyecciones de mortalidad (CONAPO hasta 2050).

.")

20

Formas de Proyectar Proyección estática

Se proyecta cada valor de la tabla a t años para construir un nuevo valor de la mortalidad para cada edad. Tablas generacionales (simular tablas de cohorte con tablas proyectadas) Se construyen tablas para cada cohorte de pensionados. Para una población dada se puede encontrar una tabla estática que replique las generacionales.

Se construyen tablas para cada cohorte de pensionados. Para una población dada se puede encontrar una tabla estática que replique las generacionales.")

21

Construcción de tabla de mortalidad para generación 1947

Proyección generacional: Tomar la diagonal

22

Proyección estática Proyección estática: Usar la columna seleccionada para cada caso

23

Réplica de tabla generacional

Calculando los costos de los valores actuariales con tablas generacionales, se puede, posteriormente, seleccionar una tabla estática que arroje valores semejantes.

24

Otros puntos a considerar

¿Qué número de años de proyección es adecuado? ¿Se puede mezclar la experiencia propia con otra tabla?

25

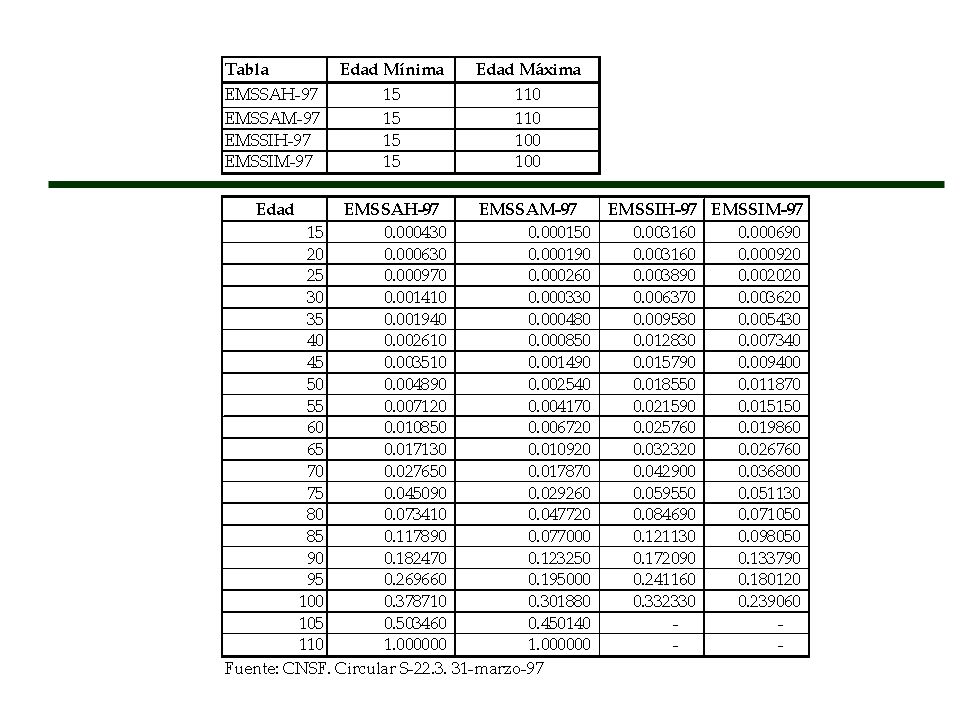

V. Algunas Tablas de Mortalidad para Pensiones

La Sociedad de Actuarios de los Estados Unidos, cuenta con una base de más de 150 tablas de mortalidad para diferentes países y poblaciones. Esta base no incluye algunas de las tablas mexicanas, como las utilizadas para el cálculo de rentas vitalicias de seguros derivados de la seguridad social (EMSSA-H97 y EMSSAM-97 EMSSI-H97 y EMSSIM-97)

")

26

Tablas americanas usadas en Pensiones

GAM-83 (la más popular) Se construyó a partir de GAM-71 Incluye mejoras en mortalidad entre 66-75 Proyección de mejoras hasta 1983, usando la misma tendencia de 66-75 Con 10% de márgen de seguridad

Se construyó a partir de GAM-71. Incluye mejoras en mortalidad entre Proyección de mejoras hasta 1983, usando la misma tendencia de Con 10% de márgen de seguridad.")

27

Tablas americanas usadas en Pensiones

UP-94 : Población no asegurada, basada en UP-84 GAM-94 : Desarrollada a apartir de GAM-83, GAR94 es la misma con mejoras generacionales RP Retirement Plan Experience proyectada al 2000.

28

Tablas Mexicanas para Rentas Vitalicias

EMSSAH-97 EMSSAM-97 EMSSIH-97 EMSSIM-97

29

VI. Impacto de las tablas de mortalidad en el costo y nivel de pensión

Para ilustrar esta sección, se utilizan las tablas para rentas vitalicias y algunos datos a septiembre de 2006, tomados del Sistema Estadístico del Sector Asegurador para los Seguros de Pensiones Derivados de la Seguridad Social: Monto Constitutivo Promedio: $546,845 Pensión Mínima Garantizada (PMG) Promedio bajo la ley de 1997: $1,685.44* Tasa de interés 3.5% *Nota: La PMG de la ley de 1973 es de $1,480.38

Promedio bajo la ley de 1997: $1,685.44* Tasa de interés 3.5% *Nota: La PMG de la ley de 1973 es de $1,")

30

Sobrevivencia, Beneficios y Costos

En general la sobrevivencia implícita en una tabla de mortalidad tendrá un impacto económico en los costos de las pensiones y en los beneficios otorgados. Dado un nivel de ahorro establecido (monto constitutivo) una mayor sobrevivencia ocasionará que el monto de la pensión vitalicia alcanzada sea menor. A mayor sobrevivencia se requerirán mayor cantidad de recursos para garantizar la pensión vitalicia, es decir mayor monto constitutivo (o ahorro)

una mayor sobrevivencia ocasionará que el monto de la pensión vitalicia alcanzada sea menor. A mayor sobrevivencia se requerirán mayor cantidad de recursos para garantizar la pensión vitalicia, es decir mayor monto constitutivo (o ahorro)")

31

Ejemplo: Tablas Mexicanas

Las tablas usadas para cálculo de las pensiones derivadas de la seguridad social consideran : Sexo. La mortalidad de los hombres es en general mayor que la de las mujeres Estado de salud -Inválido o No Inválido. La mortalidad de los inválidos es en general mayor que la de los no inválidos (tanto para hombres como para mujeres). Edad máxima en la tabla. Tradicionalmente se considera que la edad máxima es 100 años, las EMSSAH-97 y EMSSAM-97 alcanzan los 110 años.

. Edad máxima en la tabla. Tradicionalmente se considera que la edad máxima es 100 años, las EMSSAH-97 y EMSSAM-97 alcanzan los 110 años.")

34

Esperanza de Vida a edad alcanzada

35

Diferencias en Esperanza de Vida

36

Diferencias en Esperanza de Vida

Las diferencias en mortalidad se traducen en diferencias en la esperanza de vida, por lo que a mayor mortalidad menor esperanza de vida y a menor mortalidad mayor esperanza de vida. Por lo tanto, se requerirán diferentes niveles de ahorro o de recursos financiados por la seguridad social para otorgar una misma cantidad de pensión.

37

Pensión alcanzada para un mismo Monto Constitutivo

Dado un mismo nivel de ahorro, las expectativas de sobrevivencia modifican el nivel de la pensión. A mayor sobrevivencia menor pensión A menor sobrevivencia mayor pensión Los inválidos tendrán pensiones superiores a los activos Los hombres tendrán pensiones superiores a las mujeres

38

Renta mensual alcanzada

39

Comparativo de Pensiones

41

Monto Constitutivo para la PMG

Para otorgar una misma pensión, en este caso la PMG, se requerirán diferentes cantidades para garantizar el pago de por vida. Las mujeres requerirán un mayor monto constitutivo que los hombres Los no inválidos requerirán un mayor monto constitutivo que los inválidos.

42

Monto Constitutivo para PMG

43

Comparativo de Monto Constitutivo

45

VII. Conclusiones La selección de una tabla de mortalidad es indispensable para calcular los costos y beneficios de un esquema de pensiones Al construir una tabla de mortalidad se pueden utilizar diferentes métodos Al seleccionar una tabla de mortalidad se deben considerar diferentes aspectos, tales como el uso que planea dársele (seguros o pensiones), la etapa de vida de los asegurados (antes y después del retiro) y el estado de salud (inválido, no inválido)

, la etapa de vida de los asegurados (antes y después del retiro) y el estado de salud (inválido, no inválido)")

46

VII. Conclusiones En general es recomendable proyectar la tabla de mortalidad para que refleje las mejoras en los niveles de ésta en el tiempo, pero se debe tener cuidado en el número de años que se proyectan El nivel de la mortalidad repercutirá en: Los montos constitutivos requeridos para otorgar un mismo nivel de pensión: ”a mayor mortalidad menor monto” y Los niveles de pensión alcanzada, dado un mismo nivel de monto constitutivo (ahorro) : ” A mayor mortalidad mayor pensión”

: A mayor mortalidad mayor pensión")

47

VII. Conclusiones Las tablas de mortalidad no deben ser permanentes y deben actualizarse continuamente para que reflejen los niveles reales de sobrevivencia (o mortalidad) de una población (selecta o no). Otras consideraciones pendientes: Mejoras de la mortalidad de inválidos conforme pasa el tiempo vivido en esa condición La mortalidad en edades avanzadas

de una población (selecta o no). Otras consideraciones pendientes: Mejoras de la mortalidad de inválidos conforme pasa el tiempo vivido en esa condición. La mortalidad en edades avanzadas.")

48

Gracias por su atención ¿Preguntas?

Presentaciones similares

¿Quién es Betty C Jung? Revise mi sitio Web.>")

¿Quién.>")

.>")