Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MINERIA EN EL PERU M a del Pilar Miranda Escajadillo

2

OPORTUNIDADES Alto retorno de la inversión. Fuerte inversión extranjera en el sector. Incentivos a la inversión tanto nacional como extranjera (contratos de estabilidad tributaria). Extenso territorio, para desarrollar actividad minera. Proyectos en desarrollo con altas reservas probadas y probables Confianza en nuestro país en base a su estabilidad política y económica, y en particular en el sector, en virtud de la reconocida tradición y potencial minero del Perú. Utilidad de los metales como refugio económico en las épocas de crisis financiera. FORTALEZAS Fuerte demanda de los metales por crecimiento de países en Asia Posicionamiento estratégico como productor de plata, zinc, plomo, oro y cobre. Nivel de reservas que aseguran un nivel de operación por muchos años. Devolución del Saldo a Favor del Exportador. Gremio minero fuerte que defiende los intereses de sus asociados. Posibilidad de generar trabajo para profesionales y miembros de las comunidades o pueblos donde está ubicado el proyecto minero. SECTOR MINERO EN EL PERÚ

. Extenso territorio, para desarrollar actividad minera. Proyectos en desarrollo con altas reservas probadas y probables Confianza en nuestro país en base a su estabilidad política y económica, y en particular en el sector, en virtud de la reconocida tradición y potencial minero del Perú. Utilidad de los metales como refugio económico en las épocas de crisis financiera. FORTALEZAS Fuerte demanda de los metales por crecimiento de países en Asia Posicionamiento estratégico como productor de plata, zinc, plomo, oro y cobre. Nivel de reservas que aseguran un nivel de operación por muchos años. Devolución del Saldo a Favor del Exportador. Gremio minero fuerte que defiende los intereses de sus asociados. Posibilidad de generar trabajo para profesionales y miembros de las comunidades o pueblos donde está ubicado el proyecto minero. SECTOR MINERO EN EL PERÚ.")

3

AMENAZAS Panorama económico internacional en crisis. Sector sujeto a variaciones en los precios internacionales y en el tipo de cambio. Minería informal arraigada en el país, que desprestigia la actividad minera. Regulaciones ambientales cada vez más exigentes. Mayor presencia del estado en las comunidades donde se desarrollan los proyectos mineros. DEBILIDADES Largos y exigentes trámites para conseguir las diferentes licencias exigidas por el sector. Licencia Social difícil de conseguir Comunidades o pueblos que se sienten amenazados por la minería y que pueden generar conflictos sociales. Compromisos de pasivos ambientales asumidos, los cuales podrían ser difíciles de cumplir. Inadecuadas relaciones con los trabajadores que podrían generar paralizaciones. SECTOR MINERO EN EL PERÚ

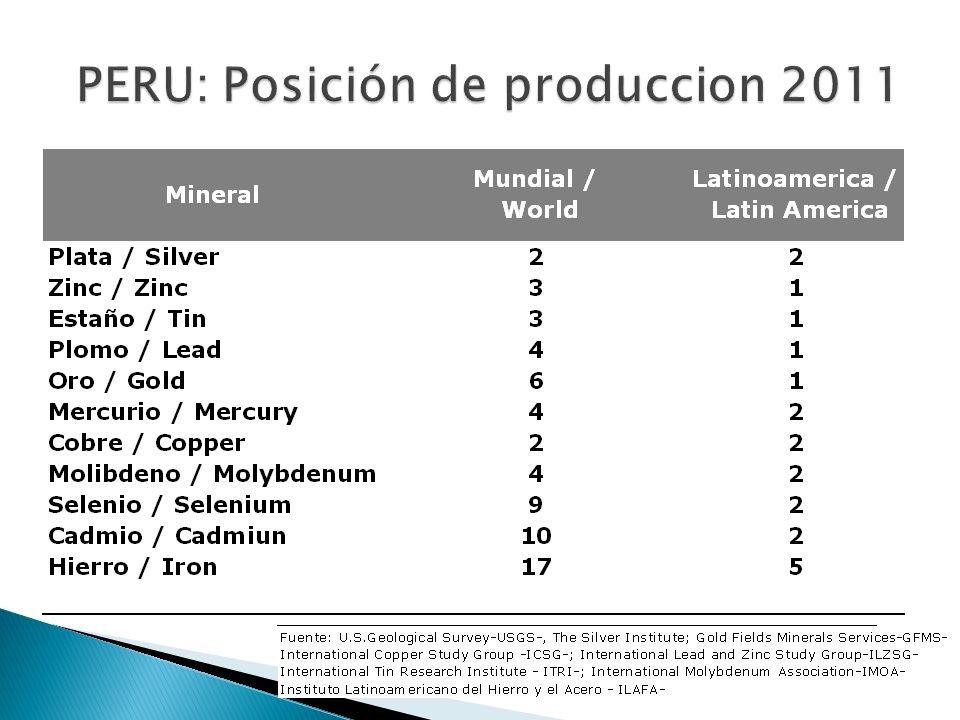

5

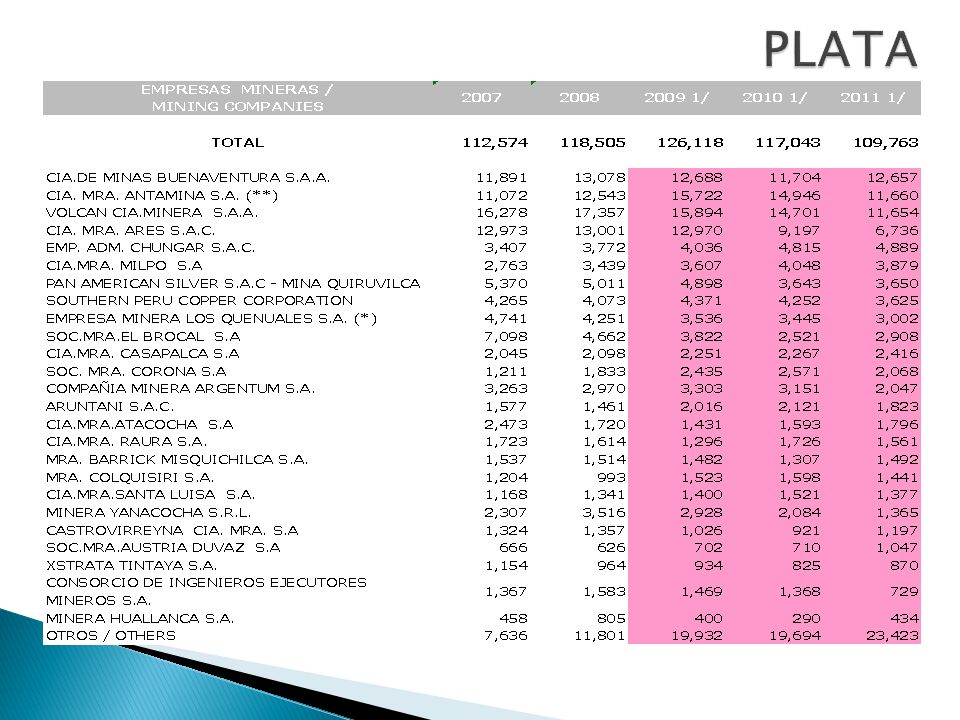

Fuente: Ministerio de Energía y Minas del Perú

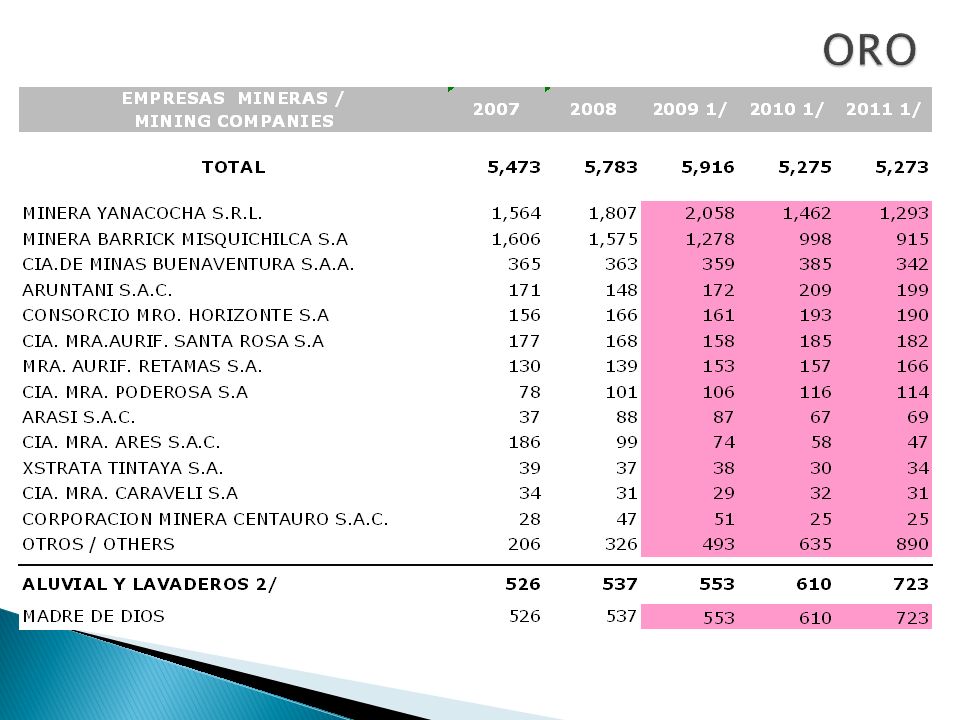

6

EMPRESAS MINERAS / MINING COMPANIES 2007200820092010 1/2011 1/ TOTAL1,190,2741,267,8671,276,2491,247,1841,235,198 CIA. MRA. ANTAMINA S.A. (**)341,324358,179344,445325,043347,059 SOC. MRA. CERRO VERDE S.A.A.273,960324,172308,370312,336302,905 SOUTHERN PERU COPPER CORPORATION359,661349,077354,039334,437295,842 XSTRATA TINTAYA S.A.119,540110,769107,23393,01595,262 COMPAÑIA MINERA MILPO S.A.5,18311,81218,91322,32526,958 CIA.MRA.CONDESTABLE S.A18,06324,68724,04223,15422,576 DOE RUN PERU S.R.LTDA. (mina cobriza)18,77220,68518,44319,66820,313 MINERA PAMPA DE COBRE S.A.7,0625,6605,6946,5498,472 SOC.MRA.CORONA S.A.5,3305,4566,5246,4136,936 EMPRESA MINERA LOS QUENUALES S.A. (*)5,2405,4973,1383,7374,791 VOLCAN CIA.MINERA S.A.A.2,1753,0424,8126,0234,702 CIA.MRA.RAURA S.A.3,4342,9022,9173,5743,727 CIA. MAR CASAPALCA S.A2,2112,6932,9413,5993,213 CIA.MRA.ATACOCHA S.A3,9172,8362,8662,9083,181 PAN AMERICAN SILVER S.A.C. MINA QUIRUVILCA4,4874,9574,9503,8123,113 COMPAÑIA MINERA ARGENTUM S.A.3,0132,9292,9272,2722,103 SOC.MRA.AUSTRIA DUVAZ S.A1,2939971,0271,2982,050 EMPRESA ADMINISTRADORA CHUNGAR S.A.C.2,2432,3042,1762,2772,050 MINERA COLQUISIRI S.A.1,8242,1241,5621,1661,148 CIA. DE MINAS BUENAVENTURA S.A.A.271168176302393 MINSUR S.A.1,8302,299445--- PERUBAR S.A.2,0521,542--- CIA.MRA.HUARON S.A 2/--- EMP.MRA. DEL CENTRO DEL PERU S.A.--- OTROS / OTHERS7,39023,07758,60973,27678,402

341,324358,179344,445325,043347,059 SOC. MRA. CERRO VERDE S.A.A.273,960324,172308,370312,336302,905 SOUTHERN PERU COPPER CORPORATION359,661349,077354,039334,437295,842 XSTRATA TINTAYA S.A.119,540110,769107,23393,01595,262 COMPAÑIA MINERA MILPO S.A.5,18311,81218,91322,32526,958 CIA.MRA.CONDESTABLE S.A18,06324,68724,04223,15422,576 DOE RUN PERU S.R.LTDA. (mina cobriza)18,77220,68518,44319,66820,313 MINERA PAMPA DE COBRE S.A.7,0625,6605,6946,5498,472 SOC.MRA.CORONA S.A.5,3305,4566,5246,4136,936 EMPRESA MINERA LOS QUENUALES S.A. (*)5,2405,4973,1383,7374,791 VOLCAN CIA.MINERA S.A.A.2,1753,0424,8126,0234,702 CIA.MRA.RAURA S.A.3,4342,9022,9173,5743,727 CIA. MAR CASAPALCA S.A2,2112,6932,9413,5993,213 CIA.MRA.ATACOCHA S.A3,9172,8362,8662,9083,181 PAN AMERICAN SILVER S.A.C. MINA QUIRUVILCA4,4874,9574,9503,8123,113 COMPAÑIA MINERA ARGENTUM S.A.3,0132,9292,9272,2722,103 SOC.MRA.AUSTRIA DUVAZ S.A1, ,0271,2982,050 EMPRESA ADMINISTRADORA CHUNGAR S.A.C.2,2432,3042,1762,2772,050 MINERA COLQUISIRI S.A.1,8242,1241,5621,1661,148 CIA. DE MINAS BUENAVENTURA S.A.A MINSUR S.A.1,8302, PERUBAR S.A.2,0521, CIA.MRA.HUARON S.A 2/--- EMP.MRA. DEL CENTRO DEL PERU S.A.--- OTROS / OTHERS7,39023,07758,60973,27678,402.")

14

OBSERVACIONES - AUDITORIA TRIBUTARIA Deducir como gasto del Impuesto a la Renta el ajuste del precio que se efectúa por concepto de flete y seguro, en aquellos casos en que los términos de entrega pactados con algunos clientes son variados de CIF a FOB (Rollback) a valores que no son los del mercado. En caso de que se trate de una operación de exportación a una empresa vinculada, puede tratarse de una forma de trasladar ingresos, por lo que debe efectuarse un análisis de precios de transferencia.

15

OBSERVACIONES - AUDITORIA TRIBUTARIA Aplicar Convenios de Estabilidad Tributaria sobre unidades de producción que no se encuentran estabilizadas, y en virtud de ello no pagar las regalías mineras, pagar menor impuesto a la renta al compensar resultados entre UEA. Asimismo no aplicar la correspondiente tasa impositiva para cada UEA. De acuerdo a lo establecido en el Artículo 22º del Reglamento del Título Noveno de la Ley General de Minería (Decreto Supremo Nº 024-93-EM)..

...")

16

Deducir como gastos, las donaciones efectuadas en favor de las comunidades sin cumplir los requisitos para su deducción. OBSERVACIONES - AUDITORIA TRIBUTARIA

17

Deducir del Impuesto a la Renta las pérdidas por operaciones con instrumentos financieros derivados, sin cumplir con los requisitos establecidos para ser considerados de cobertura de acuerdo con el literal b) del Artículo 5-A del Decreto Legislativo Nº 970 y modificatorias. OBSERVACIONES - AUDITORIA TRIBUTARIA

18

Realizar operaciones con empresas vinculadas o ubicadas en paraísos fiscales (precios de transferencia), como por ejemplo ventas, alquiler de maquinaria, gastos administrativos o servicios de asesoría. OBSERVACIONES - AUDITORIA TRIBUTARIA

19

Compra de minerales a proveedores inexistentes, por ejemplo en mineral con contenido de oro. OBSERVACIONES - AUDITORIA TRIBUTARIA

20

Las estimaciones de las reservas probadas o probables son difíciles de obtener, lo que va a incidir en la determinación de la amortización, que sirve de base para valorizar la compra o venta de las concesiones. OBSERVACIONES - AUDITORIA TRIBUTARIA

21

Suscripción de contratos de venta complejos con deducciones indebidas en los precios, desnaturalizando la esencia del mismo. OBSERVACIONES - AUDITORIA TRIBUTARIA

22

Operaciones complejas relacionadas con las concesiones mineras, conforme lo señala el Título Decimo Tercero de la Ley General de Minería; como los contratos de transferencia, contratos de opción, contratos de cesión minera, contratos de hipoteca, prenda minera, contratos de riesgo compartido. OBSERVACIONES - AUDITORIA TRIBUTARIA

23

Deducir provisión efectuada para el Cierre de Minas, cuando éste no se haya ejecutado, y/o el plan de cierre no haya sido debidamente aprobado por la autoridad competente. OBSERVACIONES - AUDITORIA TRIBUTARIA

24

Ingresos y/o pérdida por diferencia en cambio sin que se cumpla con los requisitos señalados en la Ley del Impuesto a la Renta. OBSERVACIONES - AUDITORIA TRIBUTARIA

25

CRITERIOS APLICADOS PARA LOS GASTOS

26

Son cuatro los requisitos que deben ser cumplidos de modo acumulativo: Principio de causalidad Principio del devengamiento del gasto Fehaciencia de la operación Formalidades

27

Si bien es razonable que las empresas que se dedican a actividades mineras adquieran insumos para el cuidado o tratamiento de tierras agrícolas dentro de los programas que pueden tener implantados de responsabilidad social y protección del medio ambiente, y que por lo tanto las adquisiciones que con tal fin se realicen están vinculadas al giro del negocio y otorgan derecho al crédito fiscal, en el presente caso la recurrente no presentó documento alguno u otra prueba a efecto de demostrar que los bienes adquiridos fueron destinados a los fines antes mencionados, no obstante que ello le fue expresamente requerido en la fiscalización, por lo que no habiendo acreditado la relación de causalidad de tales gastos, es decir, que eran necesarios para producir la renta gravada o mantener la fuente productora de la misma, corresponde mantener el reparo. RTF 8481-3-2001 Gastos Razonabilidad

28

La Administración señala que si bien la recurrente requería realizar gastos a efecto de acondicionar las carreteras que unen los centros poblados con su yacimiento minero por encontrarse en mal estado y dificultar su acceso, con lo cual en principio no podría concluirse que se trata de una mera liberalidad a fin de beneficiar a la colectividad con el cumplimiento de tareas que corresponden al Estado, por lo cual se debe verificar su competencia. RTF 5732-5-2003

29

Caso de bienes entregados y servicios prestados a miembros de las comunidades nativas. Los gastos efectuados por la recurrente no respondieron a una simple liberalidad, puesto que no se realizaron sin que se buscara con ello una finalidad concreta, sino que fueron realizados a efecto de evitar conflictos sociales que directamente pudieran afectar el normal funcionamiento de su yacimiento y demás instalaciones, siendo importante mencionar que si bien en el período objeto de autos no se habría producido la toma de los pozos petroleros, por las características de la actividad desarrollada por la recurrente y de la zona en que ésta se efectuaba, tal posibilidad era patente, tal es así que en períodos posteriores ello se produjo, habiendo motivado la paralización de las actividades productivas de la recurrente e incluso la intervención de representantes del Gobierno Central, la Defensoría del Pueblo y de la sociedad civil con la finalidad de solucionar la situación de conflicto. A diferencia de otros casos resueltos por el Tribunal Fiscal, en este caso los gastos realizados tienen destinatarios concretos e identificados que pertenecen a las comunidades nativas involucradas en los conflictos sociales, lo que evidencia el interés de la recurrente en efectuar las erogaciones objeto de reparo a fin de mantener el normal desarrollo de sus actividades en los pozos o yacimientos. RTF 1659-3-2010

30

Teniendo en cuenta la situación de la recurrente no era razonable que luego de haber obtenido durante tres años consecutivos pérdidas comerciales en niveles muy significativos se decida otorgar una bonificación extraordinaria a los trabajadores. De la declaración jurada anual del Impuesto a la Renta del ejercicio 2000 se aprecia en el Estado de Ganancias y Pérdidas, que no obstante que por dicho ejercicio sus ventas netas e ingresos por servicios ascendieron a S/. 8 611 936,00 su costo de ventas constituyó S/. 9 902 701,00 y sus gastos de administración resultaron S/. 4 838 711,00, que arrojó finalmente una pérdida de S/. 6 129 760,00. RTF 18057-10-2011.

31

CONCESIONES MINERAS Las concesiones mineras deben activarse como Intangibles hasta cumplir con la producción mínima. El valor de las concesiones o los gastos de petitorios se amortizará a partir del ejercicio que se cumpla con la producción mínima en base a la vida probable del depósito tomando en cuenta las reservas probadas y probables. Este plazo de amortización deberá ser comunicado a la Administración Tributaria al presentar la D. J. Anual del Impuesto a la renta en el ejercicio que inicie la amortización. REPAROS :. Se ha detectado que empresas mineras han cargado al gasto el valor de concesiones mineras y en otros casos los gastos de petitorios antes de cumplir con la producción mínima. Base Legal : Art. 74 del TUO D. S. N° 014-92-EM De la Ley General de Minería. RTF N° 5732-5-2003

32

GASTOS DE EXPLORACIÓN Los Gastos de Exploración se pueden cargar a resultados o activarse como intangibles dentro del valor de la concesión antes de cumplir con la producción mínima. Los Gastos de Exploración que se encuentre en la etapa de producción mínima, podrá deducirse íntegramente, o amortizarse con un porcentaje anual de acuerdo a la vida probable de la mina y la cual se determinará en base a las reservas probadas y probables y la producción mínima obligatoria.

33

GASTOS DE EXPLORACIÓN REPAROS : Se cargó a Gastos de Exploración “Suministro Intangibles “no sustentados con la documentación respectiva. Se cargó a la Cta. 37404-Inversión en Exploración, la depreciación de Activos Fijos asignadas a la producción de sulfatos y cátodos de cobre, para posteriormente cargar a resultados como Gastos de Exploración, debiendo haberse cargado al Costo de Producción y formar parte del costo de las existencias de sulfatos y cátodos de cobre al final del ejercicio. Base Legal : Art. 37° Primer Párrafo e inciso o) y Art. 20° del TUO – D. S. N° 179- 2004-EF de la Ley del Impuesto a la Renta. Art. 75° del TUO D. S. N° 14-92- EM Ley General de Minería.

y Art. 20° del TUO – D. S. N° EF de la Ley del Impuesto a la Renta. Art. 75° del TUO D. S. N° EM Ley General de Minería..")

34

GASTOS DE PREPARACIÓN Y DESARROLLO Los gastos de desarrollo podrán deducirse en el ejercicio en que se incurran o amortizarse hasta un máximo de dos adicionales. El contribuyente comunicará a la Administración Tributaria al presentar la D. J. de Renta anual la opción escogida, la cual no podrá ser variada respecto a los gastos del ejercicio.

35

GASTOS DE DESARROLLO REPAROS: Se detectó que la empresa minera había cargado a Gastos de Desarrollo y deducido en el ejercicio las inversiones realizadas en la construcción de los PADS de Lixiviación de oro, debiendo haberlo activado como Activo fijo. BASE LEGAL: Art. 37 inciso o), Art. 38 y 40 del TUO – D. S. N° 179.2004-EF, Ley del Impuesto a la renta. Art. 75° del TUO D. S. N° 14-92- EM, Ley General de Minería.

, Art. 38 y 40 del TUO – D. S. N° EF, Ley del Impuesto a la renta. Art. 75° del TUO D. S. N° EM, Ley General de Minería..")

36

36 El inc. a) del art. 72° del TUO de LGM (D.S. No. 014-92-EM) con el objeto de promover la inversión privada en la actividad minera otorga a los titulares de actividad minera estabilidad tributaria, cambiaria y administrativa. El art. 22° del Reglamento aprobado por D.S. No. 024-93-EM, señala que las garantías contractuales benefician al titular de la actividad minera exclusivamente por la inversión que realice en la concesión.

con el objeto de promover la inversión privada en la actividad minera otorga a los titulares de actividad minera estabilidad tributaria, cambiaria y administrativa. El art. 22° del Reglamento aprobado por D.S. No EM, señala que las garantías contractuales benefician al titular de la actividad minera exclusivamente por la inversión que realice en la concesión..")

37

37 Asimismo, el art. 22° señala que para determinar los resultados de sus operaciones, el titular de actividad minera que tuviera otras concesiones deberá llevar cuentas independientes y reflejarlas en resultados separados.

38

38 La cotización internacional no es precio ni FOB ni CIF sino un precio de referencia que refleja el valor de mercado. Rollback es un descuento. Cuando se pacta en el contrato la entrega de bs en condiciones FOB no hay rollback. Existen ventas locales donde no hay rollback pudiéndose vender a la cotización internacional.

39

39 Es un documento que se emite con carácter negociable y no negociable, por lo que cumple con las mismas funciones que un título valor regulado en el país (p.e. conocimiento de embarque o certificado de depósito). La cláusula sobre Título y Riesgo señala que la propiedad pasará del vendedor al comprador una vez que el vendedor reciba el pago provisional.

. La cláusula sobre Título y Riesgo señala que la propiedad pasará del vendedor al comprador una vez que el vendedor reciba el pago provisional..")

40

40 La cláusula de Pago indica que este se efectuará contra la presentación de la factura provisional y el HC. El HC indica que la propiedad de los bs es transferida con la emisión del documento y que queda a disposición irrevocable del comprador. El art. 1580° del c.c. indica que en la compra-venta sobre dctos., la entrega del bien queda sustituída por la de su título representativo.

41

41 El TF en sus RTF Nos. 01242-1-2002 y 00399-4-2003 ha señalado que cuando la transferencia de propiedad se ha producido en el depósito o almacén antes de su exportación, se encuentra gravada con IGV.

42

42 Los B/L se emiten a nombre de otra empresa distinta al cliente que figura en la DUA y en la factura que sustenta el trámite aduanero. Finalmente este tema fue normado y regulado

43

43 Regulado por Ley No. 28271 y Reglamentado por D.S. No. 059-2005-EM Son aquellas instalaciones, efluentes, restos o depósitos de residuos producidos por operaciones mineras, en la actualidad abandonadas o inactivas y que constituyen un riesgo permanente y potencial para la salud de la población, el ecosistema y la propiedad.

44

44 Compras de insumos agr í colas para la conservaci ó n del medio ambiente. TF en su Resoluci ó n No. 01424-5-2005 se ñ al ó que tales gastos est á n relacionados al giro del negocio en tanto se encuentran incluidos dentro del programa de responsabilidad social y conservaci ó n del medio ambiente y deben ser deducibles en tanto se encuentren debidamente acreditados.

45

45 Programa de Sistema de Agua Potable y Saneamiento. No ser á deducible de la renta imponible sino se encuentra dentro del Programa de Adecuaci ó n al Medio Ambiente (PAMA).

..")

46

46 El inc. d) del art. 72° del TUO de LGM señala que las inversiones que efectúen los titulares de actividad minera en infraestructura que constituya servicio público, serán deducibles de la renta imponible, siempre que las inversiones hubieran sido aprobadas por el organismo del sector competente.

47

47 Suministro de Energ í a El é ctrica a Comunidades Campesinas. TF en su Resoluci ó n No. 01932-5-2004 se ñ al ó que en la medida que no se trataba de una obligaci ó n contractual o legal no proced í a su deducci ó n.

48

48 Gastos de reparaci ó n y mantenimiento de carreteras y pistas de acceso a la mina. TF se ñ al ó en su Resoluci ó n No. 01932-5-2004 que estos gastos no deber í an ser tratados como obras de infraestructura para beneficio de la comunidad a cargo del Estado.

49

49 Construcci ó n Centro Educativo. No ser á deducible si no tiene autorizaci ó n de la entidad correspondiente de acuerdo al art í culo 72° del TUO de LGM. Tampoco ser á n deducibles: Programa de Apoyo Comunal, Programas de Desarrollo Tur í stico, Programa Ganadero y Programa de Apoyo a la Polic í a Nacional del Per ú, pues de acuerdo al art. 37° de la Ley del IR s ó lo son deducibles los gastos necesarios para producir y mantener la renta (Principio de Causalidad).

..")

50

50 Regulado por la Ley No. 28090 (14.10.03) y su Reglamento D.S. No. 033-2005-EM. Las provisiones contables por cierre de mina no son deducibles de la renta al amparo del inc. f) del art. 44° LIR. Son deducibles los gastos incurridos en tanto se encuentren dentro del cronograma de actividades del Plan de Cierre. ¿Pueden ser cubiertos con las utilidades de otras concesiones?

del art. 44° LIR. Son deducibles los gastos incurridos en tanto se encuentren dentro del cronograma de actividades del Plan de Cierre. ¿Pueden ser cubiertos con las utilidades de otras concesiones .")

51

51 Los gastos incurridos previamente pueden ser activados para luego ser dados de baja en la contabilidad.

52

52 MINISTERIO DE ENERGIA Y MINAS http://www.minem.gob.pe/ http://www.minem.gob.pe/ INSTITUTO GEOLOGICO MINERO Y METALURGICO http://www.ingemmet.gob.pe/ http://www.ingemmet.gob.pe/ DIRECCION GENERAL DE SALUD AMBIENTAL http://www.digesa.minsa.gob.pe/ http://www.digesa.minsa.gob.pe/ MINISTERIO DEL AMBIENTE http://www.minam.gob.pe/ http://www.minam.gob.pe/ SERVICIO NACIONAL DE AREAS NATURALES PROTEGIDAS POR EL ESTADO http://www.sernanp.gob.pe/ http://www.sernanp.gob.pe/ ORGANISMO DE EVALUACION Y FISCALIZACION AMBIENTAL http://www.oefa.gob.pe/ http://www.oefa.gob.pe/ ORGANISMO SUPERVISOR DE LA INVERSION EN ENERGIA Y MINERIA http://www.osinerg.gob.pe/ http://www.osinerg.gob.pe/ SUPERINTENCIA DE MERCADO DE VALORES http://www.smv.gob.pe/ http://www.smv.gob.pe/

Presentaciones similares

>")