Descargar la presentación

La descarga está en progreso. Por favor, espere

0

Declaración de renta de personas naturales 2009

CENTRO DE CONTADORES PARA LA INVESTIGACIÒN Declaración de renta de personas naturales 2009 Nuestro Lema es servir con entusiasmo y excelencia Expositor: Eduardo Alfredo Posada Peñate

1

ARTICULO 23. <ACTOS QUE NO SON MERCANTILES>. No son mercantiles:

2) La adquisición de bienes para producir obras artísticas y la enajenación de éstas por su autor; 4) Las enajenaciones que hagan directamente los agricultores o ganaderos de los frutos de sus cosechas o ganados, en su estado natural. Tampoco serán mercantiles las actividades de transformación de tales frutos …, siempre y cuando que dicha transformación no constituya por sí misma una empresa, y 5) La prestación de servicios inherentes a las profesiones liberales. *) La lista de actos no mercantiles son declarativos y no limitativas *) Actividades de asalariados

La adquisición de bienes para producir obras artísticas y la enajenación de éstas por su autor; 4) Las enajenaciones que hagan directamente los agricultores o ganaderos de los frutos de sus cosechas o ganados, en su estado natural. Tampoco serán mercantiles las actividades de transformación de tales frutos …, siempre y cuando que dicha transformación no constituya por sí misma una empresa, y. 5) La prestación de servicios inherentes a las profesiones liberales. *) La lista de actos no mercantiles son declarativos y no limitativas. *) Actividades de asalariados.")

2

INGRESOS Realización: del Ingreso: Art. 27 y 28 Et. Regla general:

Sistema de Caja. Se entienden realizados cuando se reciben efectivamente en dinero o en especie, para los no obligados a libros de contabilidad Excepción a la regla general: Obligados a llevar contabilidad Se entienden realizados, cuando se causen (nace el derecho de exigir su pago, ……) Concordancia: Art. 12 y 48 D

Concordancia: Art. 12 y 48 D")

3

INGRESOS Casos especiales de Causación y realización Art. 27 y 28 ET.

1- Ingresos provenientes de la enajenación de bienes inmuebles: únicamente a fecha de la escritura. 2-Dividendos y participaciones: Cuando se abonen en cuenta en calidad de exigibles. 3-Las ventas a plazos

4

¿Qué rentas se gravan en Colombia ?

Estatuto real – Art. 24 Et Se sustenta en razones de la realidad económica y busca gravar en el lugar de desarrollo de la actividad y donde se presente efectivamente la fuente generadora de riqueza, sin importar la nacionalidad o domicilio del sujeto. Ingresos de fuente nacional o extranjera

5

Estatuto Personal – Art.9-10 Et

¿ Que rentas se gravan el Colombia ? Estatuto Personal – Art.9-10 Et Circunstancias personales del sujeto, independientemente de su ubicación espacial, bajo este estatuto el Estado impone los tributos si se dan en su favor los siguientes elementos: Nacionalidad La Nacionalidad del individuo define (orienta) la potestad tributaria del Estado y es éste quien determina las condiciones para poder gravar las rentas de los nacionales .

la potestad tributaria del Estado y es éste quien determina las condiciones para poder gravar las rentas de los nacionales .")

6

¿ Que rentas se gravan el Colombia ?

Estatuto Personal Residencia El artículo 10 define la residencia como la permanencia discontinua o continua en el país por más de 6 meses en el año o período, o que se completen dentro de este. Ejemplo El Sr Luis R. Entro al país el 01 de Octubre del 2008 y salio el 01 de Abril DEL 2009….. Respuesta : es residente a partir del 01 de Marzo del 2009 Para los nacionales se precisa que son residentes a pesar de que se encuentren en el exterior, siempre y cuando conserven la familia o el asiento principal de los negocios en el país

7

¿ Que rentas se gravan el Colombia ?

Estatuto Personal El término “familia” debe entenderse como el núcleo humano constituido en los términos de la Constitución Política y leyes colombianas. La familia es el núcleo fundamental de la sociedad. Se constituye por vínculos naturales o jurídicos, por la decisión libre de un hombre y una mujer de contraer matrimonio o por la voluntad responsable de conformarla. (Const. .Nac. .artículo 42) ( Oficio 1853 enero 18 / 05)

( Oficio 1853 enero 18 / 05)")

8

FACTORES QUE DETERMINAN EL GRAVAMEN DE LAS PERSONAS NATURALES

Personas naturales Nacionales y Extranjeras, residentes en el país y las sucesiones de causantes con residencia en el país: Se gravan sobre Rentas y ganancias ocasionales tanto de fuente nacional como de fuente extranjera Nota: Los residentes extranjeros a partir del 5º año se les grava sobre sus rentas de fuente nacional y extranjera . Dec 460/86 Nacionales y extranjeros sin residencia en el país y las sucesiones de causantes sin residencia en el país: Gravamen sobre sus rentas de fuente nacional

9

SUJETOS PASIVOS SEGÙN LA OBLIGACIÒN TRIBUTARIA SUSTANCIAL

1. CONTRIBUYENTES Regla general :Todo sujeto es contribuyente ( genera el hecho gravable y paga) 2. NO CONTRIBUYENTES Son los no obligados a pagar el impuesto por expresa disposición de la ley. - Entes de Art. 22, 23, 23-1, 23-2 - Obligados y no a presentar Declaración de I y P. - Nuevo Cont.L1111/07 Asoc. De Hogares Comunitarios

2. NO CONTRIBUYENTES. Son los no obligados a pagar el impuesto por expresa disposición de la ley. - Entes de Art. 22, 23, 23-1, Obligados y no a presentar Declaración de I y P. - Nuevo Cont.L1111/07 Asoc. De Hogares Comunitarios.")

10

SUJETOS PASIVOS 1.1- Régimen General.

SEGÙN LA OBLIGACIÒN TRIBUTARIA SUSTANCIAL 1-CONTRIBUYENTES Regla: Todo sujeto es contribuyente ( genera el hecho gravable y paga) 1.1- Régimen General. Personas Naturales, jurídicas y demás que no estén en el Régimen Especial 1.11Personas Naturales Obligados y no a DR. 1.12 Personas jurídicas y otros Obligados y no a DR 1.2-Régimen Especial. Pertenecen a el los sujetos que expresamente dispone el Art. 19 ET Obligados a DR. Art. 356 a 364Et , Reglamento Dec del 2004 y 640 del 2005.;En la medida que reinviertan sus excedentes en el desarrollo de su objetosocial, su impuesto puede sercero (o)

1.1- Régimen General. Personas Naturales, jurídicas y demás que no estén en el Régimen. Especial. 1.11Personas Naturales - Obligados y no a DR Personas jurídicas y otros - Obligados y no a DR. 1.2-Régimen Especial. Pertenecen a el los sujetos que expresamente dispone el Art. 19 ET. - Obligados a DR. Art. 356 a 364Et , Reglamento Dec del 2004 y 640 del 2005.;En la medida que reinviertan sus excedentes en el. desarrollo de su objetosocial, su impuesto puede sercero (o)")

11

CONTRIBUYENTES DEL REGIMEN GENERAL

SUJETOS PASIVOS CONTRIBUYENTES DEL REGIMEN GENERAL Obligados a declarar renta- Art 591 Et. Por regla general todos los contribuyentes están obligados a declarar renta. No están obligados a declarar renta – Art 592 a Et- a- Personas naturales y jurídicas extranjeras sin residencia o domicilio cuando la totalidad de sus ingresos hubieren estado sometidos a retefuente de que tratan los art b- Servicios de transporte aéreo o marítimo internacional ( 3% ) c-Las siguientes contribuyentes, personas naturales de menores ingresos y otros.

c-Las siguientes contribuyentes, personas naturales de menores ingresos y otros.")

12

Requisitos comunes Dic/09

REQUISITOS DE LAS PERSONAS NATURALES PARA SER NO DECLARANTES – Art. 592 Et y ss- Ingresos -2009 menores a: Requisitos comunes Dic/09 Personas naturales de menores Ingresos 1-Patrimonio y 2-Consignaciones + Invers. Financieras < Uvt $ 1-Consumos x tarjera de crédito o 2-Compras o cons. < Uvt $ No responsable de IVA RC $ (1.400 Uvt) Asalariados mínimo 80% laborales $ (3.300 Uvt) 12 Independientes 80%, honor, comisión y servicios.

Asalariados mínimo. 80% laborales. $ (3.300 Uvt) 12. Independientes. 80%, honor, comisión y servicios.")

13

REQUISITOS DE LAS PERSONAS NATURALES PARA SER NO DECLARANTES -2008 – Art. 592 Et y ss-

Consignaciones No se computan cheques devueltos, los traslados entre cuentas de un mismo titular, ni los prestamos . ( Comparar Instructivo (10) DIAN 2006 ( DR2005) Ref. préstamos. ¨ Contra ¨ Res 7929/09, Art. 1 Par.) Inversiones financieras La inversión en un CDT con recursos depositados en una misma entidad financiera deben acumularse para efectos de la obligación de declarar ( Concep de Enero 16 del 2007) Para el concepto de inversión financiera ver circular externa No 030 del 2006 Superfinanciera. Y concepto Asalariados Dentro del computo de los ingresos (3.300 Uvt) $ y del 80% , no se incluyen los de enajenación y activos , ni los de rifas, loterías y similares. Par2 Art 593 Et.; Tampoco en el computo de ingresos totales ( 3300 uvt) Los ingresos por salarios suman con los de independientes para establecer la obligación de declarar

DIAN 2006 ( DR2005) Ref. préstamos. ¨ Contra ¨ Res 7929/09, Art. 1 Par.) Inversiones financieras. La inversión en un CDT con recursos depositados en una misma entidad financiera deben acumularse para efectos de la obligación de declarar ( Concep de Enero 16 del 2007) Para el concepto de inversión financiera ver circular externa No 030 del 2006 Superfinanciera. Y concepto Asalariados. Dentro del computo de los ingresos (3.300 Uvt) $ y del 80% , no se incluyen los de enajenación y activos , ni los de rifas, loterías y. similares. Par2 Art 593 Et.; Tampoco en el computo de ingresos totales ( 3300 uvt) Los ingresos por salarios suman con los de independientes para establecer la obligación de declarar.")

14

Obligación de facturar para el régimen simplificado

OFICIO ( 7 – SEPT – 2006) Obligación de facturar para el régimen simplificado Los trabajadores independientes que no hayan facturado la totalidad de sus ingresos brutos, bien sea porque no estaban obligados o porque no cumplieron con la obligación no pueden aplicar el articulo sino el artículo 592 del Estatuto Tributario con el fin de determinar si están o no obligados a presentar declaración de renta y complementarios Concluyendo el enunciado del oficio quedan obligados a declarar como personas naturales de menores ingresos (Art, 592 ET) si no cumplen con el requisito de facturar. El mismo concepto aclara la no obligación de la autorización de numeración de facturas para los no obligados.

Obligación de facturar para el régimen simplificado. Los trabajadores independientes que no hayan facturado la totalidad de sus ingresos brutos, bien sea porque no estaban obligados o porque no cumplieron con la obligación no pueden aplicar el articulo sino el artículo 592 del Estatuto Tributario con el fin de determinar si están o no obligados a presentar declaración de renta y complementarios. Concluyendo el enunciado del oficio quedan obligados a declarar como personas naturales de menores ingresos (Art, 592 ET) si no cumplen con el requisito de facturar. El mismo concepto aclara la no obligación de la autorización de numeración de facturas para los no obligados.")

15

Requisito de retención en la fuente al total de los ingresos

OFICIO ( 10 – ABRIL – 2006) Requisito de retención en la fuente al total de los ingresos Para el caso de los trabajadores independientes si la totalidad de los ingresos no fueron sometidos a retención en la fuente, así no supere los topes señalados en la norma, el contribuyente se encuentra obligado a declarar.

Requisito de retención en la fuente al total de los ingresos. Para el caso de los trabajadores independientes si la totalidad de los ingresos no fueron sometidos a retención en la fuente, así no supere los topes señalados en la norma, el contribuyente se encuentra obligado a declarar.")

16

CASOS PRÁCTICOS 16 16

17

¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA? Si

EJERCICIOS PRÁCTICOS Supuesto número 1: Un asalariado: Máximo ingresos para no declarar Salarios y prestaciones sociales $37.796 53,84% Arrendamientos $32.400 46,16% Total ingresos $70.196 100.00% 17 17 ¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA? Si

18

¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA? No

EJERCICIOS PRÁCTICOS Supuesto número 2 - Un asalariado: Máximo ingresos para no declarar $ Salarios y prestaciones sociales $62.000 68,88% Ventas de Casa $28.000 31.12% Total ingresos $90.000 100.00% 18 ¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA? No

19

¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA? NO

EJERCICIOS PRÁCTICOS Supuesto número 3 -Un asalariado: Máximo ingresos para no declarar de personas naturales de menores ingresos $ Máximo ingresos para no declarar asalariado $ Salarios y prestaciones sociales $58.500 46,24% Venta de su apartamento $68.000 53.76% Total ingresos $ 100.00% 19 19 ¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA? NO

20

Supuesto número 4 Un trabajador independiente:

EJERCICIOS PRÁCTICOS Supuesto número 4 Un trabajador independiente: Honorarios $48.000 72,72% Ingresos por loterías $18.000 27,28% Total ingresos $66.000 100.00% 20 20 ¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA? SI

21

Supuesto número 5 Un trabajador independiente:

EJERCICIOS PRÁCTICOS Supuesto número 5 Un trabajador independiente: Comisiones $59.000 86,13% Salarios y prestaciones $9.500 13,87% Total ingresos $68.500 100.00% 21 ¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA? NO

22

Supuesto número 6 Un trabajador independiente:

EJERCICIOS PRÁCTICOS Supuesto número 6 Un trabajador independiente: Honorarios $59.000 66,66% Salarios y prestaciones $29.500 33,34% Total ingresos $88.500 100.00% 22 22 ¿DEBERÁ PRESENTAR DECLARACIÓN DE RENTA?

24

PAPEL ELECTRÓNICO MANUAL VIRTUAL

PRESENTACIÓN Resolución 1336 de Feb. 2010 -Obligados a declarar virtualmente - PAPEL ELECTRÓNICO MANUAL VIRTUAL DE LOS FORMULARIOS DE LAS DECLARACIONES

25

Valor patrimonial de los activos – Art. 267 Et.

PATRIMONIO Valor patrimonial de los activos – Art. 267 Et. - Por regla general es el precio de costo de acuerdo al art. 60 y ss. Si el activo viene del año 2006 es su costo ajustado por inflación para los obligados a libros . Pero las personas naturales no obligadas a libros, nunca estuvieron obligadas a ajustes - Sin embargo la ley establece casos particulares de determinación del costo del art En adelante.

26

Grupo 11 Disponible Corresponde en el PUC

11 Disponible – Valor Patrimonial 1110 Bancos – Vr Patrimonial -Art. 268 ET. El valor patrimonial de los depósitos bancarios en cuentas corrientes es el saldo el último día del año. El valor patrimonial de los depósitos en cuentas de ahorro es el saldo el último día del año , incluida la corrección monetaria más los intereses causados. Saldo extracto $ * Independiente de que al 31 de Diciembre el 2009 se giró por ejemplo un cheque de $

27

Grupo 12 Inversiones – Valor Patrimonial

12 XX Inversiones que generan rendimientos - Art. 271 Et. El valor Patrimonial de los títulos, Bonos, certificados y otros documentos se determina : 1- Si cotizan en bolsa la base para determinar el valor patrimonial y el rendimiento causado será el promedio de las transacciones en bolsa del último mes del período gravable ( Cir, Feb.2010) 2- Si no Cotizan en bolsa: Es el costo de adquisición mas los rendimientos causados y no cobrados hasta el 31 de Diciembre del 2008

2- Si no Cotizan en bolsa: Es el costo de adquisición mas los rendimientos causados y no cobrados hasta el 31 de Diciembre del")

28

Grupo 12 Inversiones – Valor Patrimonial

- 12 XX Inversiones que generan rendimientos - Art. 271 Et. Si no Cotizan en bolsa : Depósitos a término en bancos: El valor patrimonial es el monto del capital ahorrado más interés causados y no cobrados. Bonos y otros títulos con descuento: Al costo de adquisición se le suman o causan los rendimientos en forma proporcional al tiempo de maduración.

29

Grupo 12 Inversiones – Caso no cotizan en bolsa-

Vr Patrimonial y rendimientos de títulos con descuento año 2007 Compra bonos al 90% el 05 de Dic. del por $ ( Vr. Titulo $ Intereses 2.722) ; Vr. Nominal $ Interés 28 % Anual , Pagos trimestrales. ; Fecha de Emisión Nov. 01 del 2008. Fecha de Redención Nov. 01 del 2009. Valor Patrimonial ( Art. 271 Et-D ) Costo adquisición + Rendimiento del 05 al 30 Dic = Vr. Patrimonial Titulo X ( 25/326) & ( 766 ) = $ Interés x (25/360) ** (1.944) = Valor Patrimonial ( Valor a declarar 2008) & - El descuento se cuenta desde la compra hasta la redención $ 766 ** - El interés es el acumulado del año y/o anos anteriores Total rendimiento causado y no cobrado

; Vr. Nominal $ Interés 28 % Anual , Pagos trimestrales. ; Fecha de Emisión Nov. 01 del Fecha de Redención Nov. 01 del Valor Patrimonial ( Art. 271 Et-D ) Costo adquisición + Rendimiento del 05 al 30 Dic. = Vr. Patrimonial. Titulo X ( 25/326) & ( 766 ) = $ Interés x (25/360) ** (1.944) = Valor Patrimonial ( Valor a declarar 2008) & - El descuento se cuenta desde la compra hasta la redención . $ 766. ** - El interés es el acumulado del año y/o anos anteriores Total rendimiento causado y no cobrado")

30

Grupo 13 Deudores -Personas Naturales

R-32 –Valor Patrimonial Art.270 Et El Valor Nominal (La provisión es para los contribuyentes que lleven contabilidad por causación) Están conformadas así: -Cuentas por Cobrar clientes -Cuentas por cobrar como socios o accionistas de sociedades -Otras cuentas por cobrar Los créditos manifiestamente perdidos se pueden descargar del patrimonio, siempre que se conserve el documento anulado.

Están conformadas así: -Cuentas por Cobrar clientes. -Cuentas por cobrar como socios o accionistas de sociedades. -Otras cuentas por cobrar. Los créditos manifiestamente perdidos se pueden descargar del patrimonio, siempre que se conserve el documento anulado.")

31

Cargo directo a deducciones, al tiempo descargándolo del patrimonio.

DEUDA MANIFIESTAMENTE PERDIDA O SIN VALOR: (ART.146.ET) Personas Naturales R.43 Costos y deducciones Cargo directo a deducciones, al tiempo descargándolo del patrimonio. Por insolvencia de los deudores o fiadores, por falta de garantías reales o por cualquier otra causa que permita considerarla como pérdida, de acuerdo con la sana práctica comercial. Debe cumplir requisitos: Art, 80 D 1-Que se haya tomado en cuenta al computar la renta de años anteriores o se trate de créditos que hayan producido renta. 2-Que existan razones para considerar la deuda manifiestamente perdida Y 3- conservar el documento concerniente a la deuda con constancia de anulación,

Personas Naturales. R.43 Costos y deducciones. Cargo directo a deducciones, al tiempo descargándolo del patrimonio. Por insolvencia de los deudores o fiadores, por falta de garantías reales o por cualquier otra causa que permita considerarla como pérdida, de acuerdo con la sana práctica comercial. Debe cumplir requisitos: Art, 80 D Que se haya tomado en cuenta al computar la renta de años anteriores o se trate de créditos que hayan producido renta. 2-Que existan razones para considerar la deuda manifiestamente perdida Y. 3- conservar el documento concerniente a la deuda con constancia de anulación,")

32

DEUDA MANIFIESTAMENTE PERDIDA O SIN VALOR: (ART.146.ET)

El Consejo de Estado se ha pronunciado en sentencia del 12 de Mayo del 2010 , Expediente en el sentido de que la única prueba para demostrar deudas manifiestamente perdidas no son los fallos judiciales, pues la norma otorga la posibilidad de aducir y probar cualquier causa justificable dentro de una sana practica comercial . Transcribimos la parte pertinente de la sentencia:

33

DEUDA MANIFIESTAMENTE PERDIDA O SIN VALOR: (ART.146.ET)

Conclusiones En la práctica las cuentas con clientes de profesionales independientes no se deducen al descargarse del patrimonio , pues nunca se genera el ingreso al registrar la cuenta por cobrar, pues tienen contabilidad de caja. Se pueden castigar créditos por dividendos por cobrar, por venta de inmuebles y otros que generaron renta. Las deudas a favor de socios de sociedades limitadas, no podrían deducirse por expresa disposición del Art. 153 del Et, a pesar de que han generado renta presuntiva y correspondan a años anteriores.. Los prestamos de socios en dinero generan intereses presuntivos proporcional al tiempo de posesión ( % y % ).

.")

34

INVENTARIOS Clasificación de los bienes enajenados – art. 60 et.

Activos movibles : ( Inventarios ) 1- Su enajenación genera renta. 2- Costo de bienes corporales según Art. 66 al 68 Et. 3- No se reajustan fiscalmente Art. 70Et, y coinciden los valores de inventarios con la declaración de renta. 4- Se valoran en forma uniforme durante el año Art. 65 E en cuanto al costo de ventas Activos fijos o inmovilizados: ( Propiedades Planta y Eq). 1- Su enajenación constituye renta o ganancia ocasional. 2- Costo de bienes corporales según Art. 68 al 73 Et. 3- Se reajustan fiscalmente ( Art. 70 Et) por tanto no siempre coinciden los valores de la Declaración de .Renta y el costo de los activos.( Res Reaj. Fiscal del % )

1- Su enajenación genera renta. 2- Costo de bienes corporales según Art. 66 al 68 Et. 3- No se reajustan fiscalmente Art. 70Et, y coinciden los valores de. inventarios con la declaración de renta. 4- Se valoran en forma uniforme durante el año Art. 65 E. en cuanto al costo de ventas. Activos fijos o inmovilizados: ( Propiedades Planta y Eq). 1- Su enajenación constituye renta o ganancia ocasional. 2- Costo de bienes corporales según Art. 68 al 73 Et. 3- Se reajustan fiscalmente ( Art. 70 Et) por tanto no siempre. coinciden los valores de la Declaración de .Renta y el costo de los. activos.( Res Reaj. Fiscal del % )")

35

INVENTARIOS El valor patrimonial de los inventarios es el costo

Costo de adquisición más costos y gastos necesarios para poner la mercancía en el lugar de expendio. 1-Se hace el cuadre de unidades del art 63 Et. Unidades del inventario inicial Mas: Unidades compradas Menos: Unidades vendidas (costo de ventas) Igual :Unidades inventario final ( teórico ) ( no se acepta un inventario inferior) El conteo físico dio un inventario final de

Igual :Unidades inventario final ( teórico ) 500. ( no se acepta un inventario inferior) El conteo físico dio un inventario final de 400.")

36

Activos fijos 1-Inmuebles . 2-Acciones . 3-Vehículos .

4-Otros bienes muebles

39

Valor patrimonial de los inmuebles

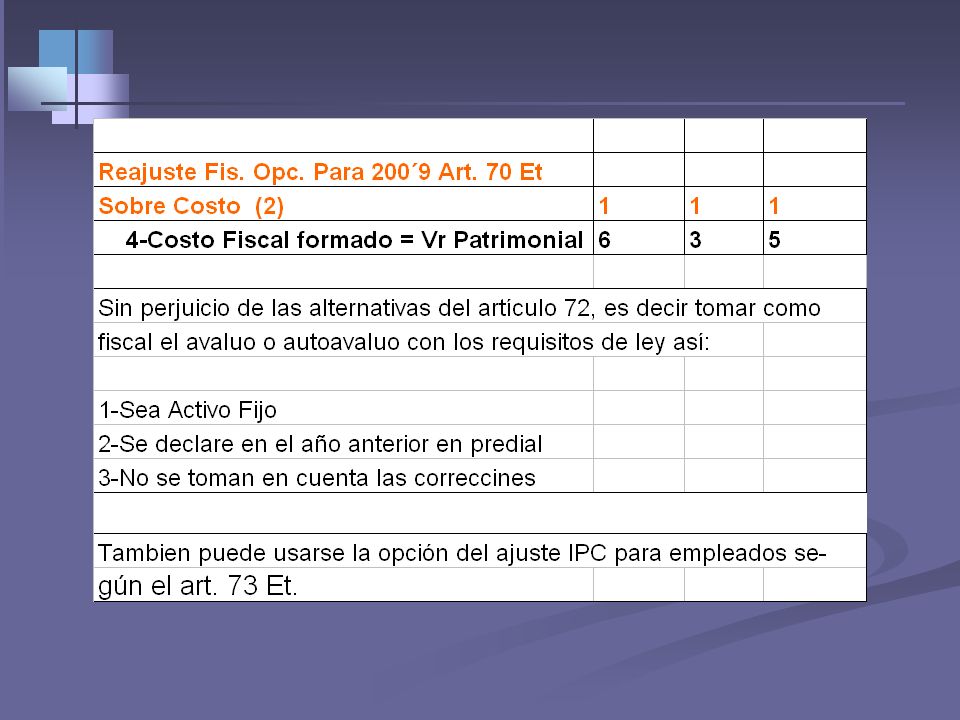

Obligatorio- Art. 277 Et Escoger el .Mayor Valor entre : Autoavalúo o Avalúo Catastral 2009 O Costo fiscal formado 2009 Llevar una opción a la Declaración de renta del 2009 Opcional – Art. 73 Et. Incremento porcentual de la propiedad raíz (+) Valor de las mejoras y contrib. por valorización Levar a la Declaración de renta del 2009 Opcional – Art. 72 Personas Naturales : Declaran el autoavalúo en la declaración de renta y de impto predial. Las personas jurídicas pueden declarar en renta el costo fiscal formado y en predial el autoavalúo ( para no aumentar su presuntiva y …….. )

Valor de las mejoras y contrib. por valorización. Levar a la Declaración de renta del Opcional – Art. 72. Personas Naturales : Declaran el autoavalúo en la declaración de renta y de impto predial. Las personas jurídicas pueden declarar en renta el costo fiscal formado y en predial el autoavalúo ( para no aumentar su presuntiva y …….. )")

40

Costo en caso de enajenación de inmuebles

Art ss y 300 Par ET Costo fiscal en caso de enajenación es: El Valor declarado en el año 2008, pero si este valor está determinado por el costo fiscal formado pueden sumarse las mejoras, y construcciones y otros del 2009. Levar el costo al renglón Según sea renta o ganancia ocasional (Art.300Et)

")

41

Acciones, vehículos y otros muebles

R.32 -Valor Patrimonial Es el costo fiscal (formado) año 2009 R.43 o R 54-Costo en caso de enajenación 1-Es el costo fiscal año 2008 =Vr declarado en el año anterior ( R.43- Renta y R 54 Ganancia ocasional) 2-Ajuste IPC para empleados desde 01 En año adquisición de acciones- Art. 73 Et.

año R.43 o R 54-Costo en caso de enajenación. 1-Es el costo fiscal año 2008 =Vr declarado en el año anterior ( R.43- Renta y R 54 Ganancia ocasional) 2-Ajuste IPC para empleados desde 01 En año adquisición de acciones- Art. 73 Et.")

42

Taller venta de activos fijos- Inmuebles

Determine Vr. patrimonial de una casa Comprada en año 2005 por $ : Reajuste fiscal hasta el $ ; Avalúo catastral $ ; Ajuste opción Art $ = $ Reajuste fiscal % , según Decreto del 2009 No hay planes de venta para el 2009 Para Vr patrimonial Comparamos 1 y 2 1-Costo fiscal 2008 = $ X = $ 2-Avalúo catastral 2008 = Valor patrimonial

43

Taller venta de activos fijos- Inmuebles

Determine el Vr patrimonial para el 2008 y la renta o ganancia ocasional en caso de venta de casa en Junio del 2009 por $ Comprada en el 2004 por $ ; Reajuste fiscal hasta el 2007 $ Avalúo catastral 2009 $ ; Ajuste opción Art,73 Et ( 1.66 ) Reajuste fiscal % , según Decreto del 2008 No s hizo autoavaluo. Para Vr patrimonial Comparamos 1 y 2 1-Costo fiscal 2008 = $ X = $ 2-Avalúo catastral 2008 = 3-Opcional Art. 73 Et. = $ x Valor patrimonial Ganancia ocasional para el 2009 Valor venta Renglón Costo fiscal (*) Et -Renglón (*) Ganancia ocasional gravada El costo viene dado el valor declarado en el año anterior (2008)

Reajuste fiscal % , según Decreto del No s hizo autoavaluo. Para Vr patrimonial Comparamos 1 y 2. 1-Costo fiscal 2008 = $ X = $ Avalúo catastral 2008 = Opcional Art. 73 Et. = $ x Valor patrimonial Ganancia ocasional para el Valor venta Renglón Costo fiscal (*) Et -Renglón (*) Ganancia ocasional gravada -0- El costo viene dado el valor declarado en el año anterior (2008)")

44

Estrategias para disminuir la ganancia ocasional

1- Usar la opción ajuste IPC empleados Art. 73 Et 2-Opción Declarar por autoavalúo 3-Cruzar la ganancia ocasional con pérdidas ocasionales. Venta $ Costo fiscal Ganancia ocasional

45

Pérdidas Fiscales 1-Pérdidas en Venta de Bienes – Art. 90,149 del Et y 352 derog.Et - No se acepta un precio de venta que se separe del 25% del Valor comercial. - Ni se toman en cuenta los reajustes fiscales en Renta establecidos en los Art. 73, 90-2 y Art. 65 Ley 75/86, ( Ver A.149 Et); aplica para ganancias ocasionales (Ver Par Art 300 Par Et); Si se computan en las ganancias. Venta activos fijos muebles ( 1 año y ½ ) $ Costo fiscal Costo de Adquisición y otros Reajustes fiscales Pérdida fiscal Inicial Pérdida fiscal deducible en renta

; aplica para ganancias ocasionales (Ver Par Art 300 Par Et); Si se computan en las ganancias. Venta activos fijos muebles ( 1 año y ½ ) $ Costo fiscal. Costo de Adquisición y otros Reajustes fiscales Pérdida fiscal Inicial Pérdida fiscal deducible en renta -0-")

46

TALLER VENTA INMUEBLES - OBLIGADOS A LIBROS

Otra opción para el costo de los inmuebles La ley 1111 del 2006 Autoriza a los distritos y municipios a establecer sistemas mixtos( facturación. O Declarativo ) Estatuto tributario distrital Art. 16 – Base gravable - Es el avalúo catastral - El contribuyente podrá determinar como base gravable un valor superior al avalúo catastral y en éste caso deberá tener en cuenta que el valor no podrá ser inferior al :……último autoavalúo Ley 601 del 2000, Permite sistema mixto en el Distrito capital

Estatuto tributario distrital Art. 16 – Base gravable. - Es el avalúo catastral. - El contribuyente podrá determinar como base gravable un valor superior al avalúo catastral y en éste caso deberá tener en cuenta que el valor no podrá ser inferior al :……último autoavalúo. Ley 601 del 2000, Permite sistema mixto en el Distrito capital.")

47

Estrategias para disminuir la ganancia ocasional

1- Usar la opción de la declaración de autoavalúo Venta $ Costo fiscal (formado ( Autoav.) o Aval. C.) Ganancia ocasional Impuestos Se presenta declaración ( Autoavalúo )Por valor de $ a en el añol 2008 , para que incluido en la declaración de impuesto predial ( no en la de renta. Art. 72 Et ) sirva como costos fiscal, bajando el impuesto.

o Aval. C.) Ganancia ocasional Impuestos Se presenta declaración ( Autoavalúo )Por valor de $ a en el añol 2008 , para que incluido en la declaración de impuesto predial ( no en la de renta. Art. 72 Et ) sirva como costos fiscal, bajando el impuesto.")

48

Opción 2- Cruzar pérdidas con ganancias ocasionales

1-Pérdida en venta de bienes 1.1 No es deducible la pérdida en enajenación de acciones y aportes (Art,153 ) en renta. Si es deducible la pérdida ocasional por enajenación de acciones distintas a las de familia.( Art. 312 Et) 1.2 No se aceptan pérdidas de activos fijos y movibles en casos de vinculación así: -Entre la sociedad y P. Naturales y Suc Ilíquidas vinculadas ( A.151 y 312 Et ) ( Vinculación Ver en Art y 450 Et) y -Entre la sociedad limitada o asimilada y sus socios personas naturales o parientes y SI ( Art. 152 y 312Et) 1.3 No son posibles las pérdidas en enajenación de inmuebles Art. 90 Inc.4 Et -

en renta. Si es deducible la pérdida ocasional por enajenación de acciones distintas a las de familia.( Art. 312 Et) 1.2 No se aceptan pérdidas de activos fijos y movibles en casos de vinculación así: -Entre la sociedad y P. Naturales y Suc Ilíquidas vinculadas ( A.151 y 312 Et ) ( Vinculación Ver en Art y 450 Et) y. -Entre la sociedad limitada o asimilada y sus socios personas naturales o parientes y SI ( Art. 152 y 312Et) 1.3 No son posibles las pérdidas en enajenación de inmuebles Art. 90 Inc.4 Et. -")

49

Opción 2- Cruzar pérdidas con ganancias ocasionales

En las limitaciones del los Art, 151 y 152 Et. se nota que son posibles las pérdidas en venta de activos fijos o movibles entre: a) Personas naturales b) Persona natural y jurídica no vinculada La vinculación en general se da por la concentración de acciones en un accionista (50 % o más ) (Vinculación Ver en Art y 450 Et) b) Entre personas jurídicas sin restricción de vinculación.

Personas naturales. b) Persona natural y jurídica no vinculada. La vinculación en general se da por la concentración de acciones en. un accionista (50 % o más ) (Vinculación Ver en Art y 450 Et) b) Entre personas jurídicas sin restricción de vinculación.")

50

Opción 2- Cruzar pérdidas con ganancias ocasionales

Activos Fijos s poseídos por dos (2) años o máss Fecha de venta Venta Renglón . 53 Costo fiscal Renglón. 54 Ganancia o Perdida Ocas. Renglón. 56 Casa Habitación Enero /09 50.000 Terreno Vehiculo For Exp Marzo /09 60.000 80.000 ( ) Equipo Médico 75.000 ( ) Total Ganan. Ocas. 5.000

años o máss. Fecha de venta. Venta. Renglón Costo fiscal. Renglón. 54. Ganancia o Perdida. Ocas. Renglón. 56. Casa Habitación. Enero / Terreno Vehiculo For Exp. Marzo / ( ) Equipo Médico ( ) Total Ganan. Ocas")

51

Pérdidas Fiscales 2-Pérdidas de bienes por fuerza mayor -Art. 148 Et-

-Son aceptadas en caso de fuerza mayor o caso fortuito en el costo efectivo ( Art Et). -No pueden generar pérdida de operación y en tal caso se difieren en los 5 períodos siguientes. 3- Pérdidas de Operación. Se presentan cuando los costos y deducciones son superiores a los Ingresos. El Art.147 del Et solo permite la posibilidad de amortizar pérdidas de operación a las sociedades , (Sent. Corte C-1386 de )excepto en el caso pérdidas de personas naturales y sucesiones ilíquidas en empresas agropecuarias las cuales se pueden deducir de rentas de igual naturaleza , sin perjuicio de la presuntiva en los 5 años siguientes, cumpliendo con principios de contabilidad. ( Art. 150 Et) Si se permite a las P.N la compensación del exceso de renta presuntiva sobre renta líquida ordinaria dentro de los cinco (5) años siguientes – Art. 189 Et, Par -

. -No pueden generar pérdida de operación y en tal caso se difieren en los 5 períodos siguientes. 3- Pérdidas de Operación. Se presentan cuando los costos y deducciones son superiores a los Ingresos. El Art.147 del Et solo permite la posibilidad de amortizar pérdidas de operación a las sociedades , (Sent. Corte C-1386 de )excepto en el caso pérdidas de personas naturales y sucesiones ilíquidas en empresas agropecuarias las cuales se pueden deducir de rentas de igual naturaleza , sin perjuicio de la presuntiva en los 5 años siguientes, cumpliendo con principios de contabilidad. ( Art. 150 Et) Si se permite a las P.N la compensación del exceso de renta presuntiva sobre renta líquida ordinaria dentro de los cinco (5) años siguientes – Art. 189 Et, Par. -")

52

PASIVOS Art. 770 Et.. Prueba de pasivos

Las personas naturales no obligadas a llevar contabilidad deben soportar sus pasivos con documentos de fecha cierta. Art. 767 Et, fecha cierta Un documento privado tiene fecha cierta o autentica, desde que ha sido registrado o presentado ante un notario, juez o autoridad administrativa, siempre que lleve la constancia y fecha de tal registro o presentación Art. 771 Et Prueba supletoria a de pasivos El incumplimiento de lo dispuesto en el artículo anterior, acarreará el desconocimiento de los pasivos, a menos que se pruebe, que las cantidades respectivas y sus rendimientos, fueron oportunamente declarados por el beneficiario.

53

INGRESOS Realización: del Ingreso: Art. 27 y 28 Et. Regla general:

Sistema de Caja. Se entienden realizados cuando se reciben efectivamente en dinero o en especie, para los no obligados a libros de contabilidad Excepción a la regla general: Obligados a llevar contabilidad Se entienden realizados, cuando se causen (nace el derecho de exigir su pago, ……) Concordancia: Art. 12 y 48 D

Concordancia: Art. 12 y 48 D")

54

INGRESOS, COSTOS Y DEDUCCIONES

Renglones de la Declaración de Renta Ingresos R.35. Salarios y demás pagos laborales R.36. Honorarios comisiones y servicios R.37. Intereses y rendimientos financieros. R.38. Otros Ingresos (Dividendos, Indemnizaciones y otros ) R_ Total Ingresos R.40 Ingresos no Constitutivos de Renta R_ Ingresos Netos Costos deducciones R.42. Deducción por inversión en activos fijos R.43. Otros costos y deducciones R_ Renta liquida ordinaria ( o pérdida) R.47 Compensaciones (Exceso de la renta presuntiva) R.48 Renta liquida R.49 Renta presuntiva R.50 Renta exenta R.51 Rentas gravables R.52 Renta líquida gravable

R_ Total Ingresos. R.40 Ingresos no Constitutivos de Renta. R_ Ingresos Netos. Costos deducciones. R.42. Deducción por inversión en activos fijos. R.43. Otros costos y deducciones. R_ Renta liquida ordinaria ( o pérdida) R.47 Compensaciones (Exceso de la renta presuntiva) R.48 Renta liquida. R.49 Renta presuntiva. R.50 Renta exenta. R.51 Rentas gravables. R.52 Renta líquida gravable.")

55

- ASALARIADOS – INGRESOS NO CONSTITUTIVOS DE RENTA - RENGLÓN 40-

1-Aportes obligatorios a fondos de pensiones y fondo de solidaridad . 2-Aportes voluntarios a fondos de pensiones ( Art Et) -Los cuales son ingresos no constitutivos de renta (igual se excluyen de retefuente), hasta una suma que adicionada a los aportes obligatorios no exceda el 30% del ingresos laboral o ingreso tributario. - El retiro de los aportes voluntarios antes de cinco (5) años, los convierte en gravados , salvo que dichos recursos se destinen a la adquisición de vivienda sea o no financiada por entidades sujetas a la inspección y vigilancia de Superfinancia (Ce Sent Mzo 2008) -Retiros no gravados para adquisición de vivienda operan para créditos otorgados partir del 01 de Enero del Dec 379/97 ( Ley 111/2006)

-Los cuales son ingresos no constitutivos de renta (igual se excluyen de retefuente), hasta una suma que adicionada a los aportes obligatorios no exceda el 30% del ingresos laboral o ingreso tributario. - El retiro de los aportes voluntarios antes de cinco (5) años, los convierte en gravados , salvo que dichos recursos se destinen a la adquisición de vivienda sea o no financiada por entidades sujetas a la inspección y vigilancia de Superfinancia (Ce Sent Mzo 2008) -Retiros no gravados para adquisición de vivienda operan para créditos otorgados partir del 01 de Enero del Dec 379/97 ( Ley 111/2006)")

56

- ASALARIADOS – INGRESOS NO CONSTITUTIVOS DE RENTA - RENGLÓN 40-

3-Ahorros en cuentas AFC Las sumas que destine el trabajador al ahorro a largo plazo en cuentas AFC, no harán parte de la base para aplicar la retención en la fuente y serán consideradas como un ingreso no constitutivo de renta ni ganancia ocasional hasta una suma que no exceda el 30% del ingreso laboral o tributario del año - Retiros no gravados para adquisición de vivienda operan para créditos otorgados partir del 26 de Sep del Dec del 2001 ( ley 633/2000) -

-")

57

- ASALARIADOS – INGRESOS NO CONSTITUTIVOS DE RENTA - RENGLÓN 40-

Ahorros en el Fondo Nacional del Ahorro Los aportes que efectúen los trabajadores al fondo nacional de ahorro son un ingreso no constitutivo de renta hasta un 30% del ingreso laboral o tributario del año. El plazo de ahorro no podrá ser inferior a 12 meses para los independientes afiliados y de 9 meses para los asalariados afiliados. El ahorro en los 12 meses no podrá ser inferior al ingreso promedio de un mes. Se es afiliados al fondo nacional del ahorro a través de la consignación de las cesantías, ahorros de personas independientes, y de empleados del sector público y privado .La afiliación está dirigida a que el afiliado, ahorre unos recursos para compra de vivienda, pago de las matriculas ( estudios ) y pensiones del afiliado. El beneficio se mantiene en los retiros, en la mismas condiciones para cuentas AFC, según Art Et. ( Dec.1207/09, Art. 9 y Dec 1200/07)

y pensiones del afiliado. El beneficio se mantiene en los retiros, en la mismas condiciones para cuentas AFC, según Art Et. ( Dec.1207/09, Art. 9 y Dec 1200/07)")

58

- ASALARIADOS – Aportes voluntarios a fondos de pensiones y retención contingente

Ingreso total Menos: Ingreso Excluido Aporte obligatorio IVM Aporte voluntario Pensión (Máximo) Aporte fondo de solidaridad Subtotal Menos exención del 25% ( Art.206 Et) Aporte obligatorio de salud Ingreso gravado Retefuente procedimiento uno(1) Retención contingente

Aporte fondo de solidaridad Subtotal Menos exención del 25% ( Art.206 Et) Aporte obligatorio de salud Ingreso gravado Retefuente procedimiento uno(1) Retención contingente")

59

- ASALARIADOS – INGRESOS NO CONSTITUTIVOS DE RENTA - RENGLÓN 40

Pagos que efectúen los patronos a terceros por alimentación del trabajador o su familia Art , Dec 1345/99 -Sólo quienes durante el 2009 devenguen hasta 310 UVTs mensuales ( $310 x $ = $ ) podrán tomar lo que reciban como alimentación (pagos a terceros o tiquetes para adquisición de alimentos ) como "ingreso no gravado". -Lo pagado en beneficio del trabajador en alimentación no puede exceder mensualmente de 41 UVTs (41 UVT x $ = $ ). Lo que exceda de ese valor, sí sería "ingreso gravable" para el trabajador (ver art del ET) -Máximo permitido pagado a terceros en alimentación anual ( 41UVT x 12 Meses)

podrán tomar lo que reciban como alimentación (pagos a terceros o tiquetes para adquisición de alimentos ) como ingreso no gravado . -Lo pagado en beneficio del trabajador en alimentación no puede exceder mensualmente de 41 UVTs (41 UVT x $ = $ ). Lo que exceda de ese valor, sí sería ingreso gravable para el trabajador (ver art del ET) -Máximo permitido pagado a terceros en alimentación anual ( 41UVT x 12 Meses)")

60

DECLARACION DE RENTA 2008 -ASALARIADOS

Renglón 43. Otros costos y deducciones Los asalariados en general no pueden afectar las rentas laborales con deducciones de ninguna naturaleza, salvo que se encuentren autorizadas por la ley. 1-Pagos por salud y educación ¨O¨ intereses de préstamos para vivienda. ( Los Intereses operan también para trab. Ind) Si durante el año 2008 obtuvo ingresos laborales inferiores a 4600 UVT ( x 4.600UVT= $ ) puede optar por deducir los pagos por salud y educación efectuados en el año 2009, o los intereses y corrección monetaria en virtud de préstamos par vivienda En caso de que los ingresos laborales sean superiores a los 4600 UVT solo se tendrá derecho a la opción de deducción de intereses y C.M en virtud de préstamos de vivienda.

Si durante el año 2008 obtuvo ingresos laborales inferiores a 4600 UVT ( x 4.600UVT= $ ) puede optar por deducir los pagos por salud y educación efectuados en el año 2009, o los intereses y corrección monetaria en virtud de préstamos par vivienda. En caso de que los ingresos laborales sean superiores a los 4600 UVT solo se tendrá derecho a la opción de deducción de intereses y C.M en virtud de préstamos de vivienda.")

61

DECLARACION DE RENTA 2008 -ASALARIADOS

Pagos por salud y educación. – Concep. Dian del 2004- Deducirlos siempre que no superen el 15% del total de ingresos gravados , siempre y cuando los los pagos sean efectuados por los contratos de servicios a: -Empresas de medicina prepagada y seguros de salud vigiladas según art. 387 Et -Educación primaria, secundaria y superior, a establecimientos educativos debidamente reconocidos por el ICFES o por la autoridad oficial correspondiente - El beneficio está limitado al trabajador, su cónyuge y hasta dos hijos. -Intereses o corrección monetaria por préstamos para adquisición de vivienda pagados en el Art. 119 Et- (opera para trab.. Ind) Deducirlos sobre préstamos adquiridos garantizados con hipoteca si el acreedor no está sometido a vigilancia del Estado y por contratos de leasing habitacional para vivienda del trabajador, hasta por 1200 UVT ($ ).

Deducirlos sobre préstamos adquiridos garantizados con hipoteca si el acreedor no está. sometido a vigilancia del Estado y por contratos de leasing habitacional para vivienda del. trabajador, hasta por 1200 UVT ($ ).")

62

DECLARACION DE RENTA 2008 -ASALARIADOS

2-Aporte obligatorio de salud. (opera t.i) Incluya los descuentos obligatorios de salud del asalariado 3-Gravamen a los Movimientos Financieros. (opera para t.i) Son deducibles toda vez que el Art. 115 del Et dice : ¨será deducible el 25% del Gravamen a los Movimientos Financieros –G.M.F- efectivamente pagado por los contribuyentes en el respectivo año gravable independientemente de que tenga o nó relación de causalidad con la actividad económica del contribuyente …¨ 4-Donaciones – Art. 125 Et y ss (opera para t.i) Son deducibles las donaciones expresamente señaladas en la ley aunque no tengan relación de causalidad.

Incluya los descuentos obligatorios de salud del asalariado. 3-Gravamen a los Movimientos Financieros. (opera para t.i) Son deducibles toda vez que el Art. 115 del Et dice : ¨será deducible el 25% del Gravamen a los Movimientos Financieros –G.M.F- efectivamente pagado por los contribuyentes en el respectivo año gravable independientemente de que tenga o nó relación de causalidad con la actividad económica del contribuyente …¨ 4-Donaciones – Art. 125 Et y ss (opera para t.i) Son deducibles las donaciones expresamente señaladas en la ley aunque no tengan. relación de causalidad.")

63

DECLARACION DE RENTA 2008 -ASALARIADOS

Renglón 50. Renta exenta. Incluya aquí las cesantías, intereses sobre cesantías, indemnizaciones por accidentes de trabajo y demás según las condiciones del Art. 206 del Et. Incluya también el 25% del valor de los pagos laborales gravados, limitada a 240 UVT mensuales o 2880 UVT. anuales . Hagamos un practica de declaración de renta de personas naturales.

64

TRABAJADORES INDEPENDIENTES- INGRESOS

Ingresos no constitutivos de renta -Aportes obligatorios a fondos de pensiones -Aportes voluntarios a fondos de pensiones. -Ahorros en cuentas AFC -Ahorros en el FNA -Componente inflacionarios de los rendimientos financieros -Utilidad en la enajenación de acciones -Dividendos y participaciones . -Otros

65

OTROS INGRESOS - RENGLÓN 38

Prestamos en dinero de los socios o accionistas a la sociedad Art. 35 Et Presunción de derecho: Genera un rendimiento presuntivo mínimo anual y proporcional al tiempo de posesión a favor del socio. Para el año 2008 el rendimiento presuntivo equivalente a la DTF vigente al 31 de Diciembre del año anterior es de % Para el 2009 el rendimiento presuntivo es de 9.82% Para el 2010 el rendimiento presuntivo es de 4.11% -Dec.610 Feb 2010 Importante: El interés presunto que declara el socio, no Implica un gasto para la sociedad. Presunción de derecho: no admite prueba en contrario

66

INGRESOS NO CONSTITUTIVOS DE RENTA - RENGLÓN 40/43

Componente inflacionario de los rendimientos y gastos financieros De acuerdo al Art. 41 et el componente inflacionario a que se refieren los art. 40-1; 81-1 y 118 del Et. Será aplicable únicamente a las personas naturales y sucesiones ilìquidas no obligadas a llevar contabilidad. Componente inflacionario Rendimientos financieros – % Costos y gastos financieros – % Ajustes por diferencia en cambio y gastos financieros por deudas en moneda extranjera No constituye costo ni deducción el 100% , para personas naturales

67

INGRESOS NO CONSTITUTIVOS DE RENTA - RENGLÓN 40/43

Componente inflacionario de los rendimientos financieros Art. 38 y 39 Et No constituye renta ni ganancia ocasional la parte que corresponda al componente inflacionario de los rendimientos financieros percibidos por personas naturales y sucesiones iliquidas que provengan de : Bancos y corporaciones financieras vigilas por súperfinanciera y Dancop, títulos de deuda publica y bonos y papeles comerciales de sociedades anónimas cuya emisión ha sido autorizada. Títulos de deuda pùblica Utilidades de fondos mutuos de inversión, fondos de inversión y fondos de valores distribuyan o abonen en cuenta a sus afiliados cuando provengan de las fuentes enunciadas en a) Art El componente inflacionario de los rendimientos financieros se determina así: Tasa de inflación del respectivo año, certificada por el Dane = Tasa de captación más representativa del mercado (*)

Art El componente inflacionario de los rendimientos financieros se. determina así: Tasa de inflación del respectivo año, certificada por el Dane = Tasa de captación más representativa del mercado (*)")

68

INGRESOS NO CONSTITUTIVOS DE RENTA - RENGLÓN 40/43

Componente inflacionario de los costos y gastos financieros Art. 81 Et No constituirá costo el componente inflacionario de los intereses y demás costos y gastos financieros , incluidos los ajustes por diferencia en cambio. Aplica para todo tipo de contribuyentes excepto créditos a constructores otorgado por corporaciones de ahorro y a intermediarios financieros vigilados por superfinanciera Como se determina Art Et: Tasa de inflación del respectivo año, certificada por el Dane = 10.95 Tasa promedio de colocación más representativa (*) (*) Correspondiente al mismo año certificado por Súperfinanciera

(*) Correspondiente al mismo año certificado por Súperfinanciera.")

69

INGRESOS NO CONSTITUTIVOS DE RENTA - RENGLÓN 40/43

Componente inflacionario de los rendimientos y gastos financieros Practica: Luis Arevalo Obtuvo intereses de un CDT del Banco Santander por valor de $ Indique la parte no gravada de los intereses. Respuesta / No gravado = x 32.05% = Martha Pacheco presto al Banco Popular (luego a Juana Piña ) $ para compra de equipos de odontología y pagó de intereses $ , Indique la parte no deducible : -Respuesta / No deducible = x 10.95% = Componente inflacionario –Dec 610 de Feb-2010

$ para compra de equipos de odontología y pagó de intereses $ , Indique la parte no deducible : -Respuesta / No deducible = x 10.95% = Componente inflacionario –Dec 610 de Feb")

70

Componente Inflacionario- Decreto 610 de Febrero del 2010

Rendimientos financieros – % Costos y gastos financieros – % Ajustes por diferencia en cambio y gastos financieros por deudas en moneda extranjera ,No constituye costo ni deducción el % De tal forma que no hay estimulo para que las personas naturales se endeuden en el exterior.

71

UTILIDAD EN VENTA DE ACCIONES –INC 2 ART

UTILIDAD EN VENTA DE ACCIONES –INC 2 ART.36-1 (ART 300 PAR) No Renta ni G.O INSCRITAS EN BOLSAS DE VALORES ( G.O 2 o mas años) *La utilidad no constituye renta ni ganancia ocasional, si el titular es un mismo beneficiario real y la enajenación no supere el 10% de las acciones en circulación durante un mismo año. ejemplo. Renglón Precio de enajenación $ Renglón Costo fiscal art.300 et Renglón Utilidad –no renta ni go , inc 2 art NO INSCRITAS EN LA BOLSA DE VALORES De la utilidad se resta como no gravada (INCR): las utilidades retenidas por la sociedad, susceptibles de distribuirse como no gravadas. causadas entre la fecha de adquisición y la de enajenación.

No Renta ni G.O. INSCRITAS EN BOLSAS DE VALORES ( G.O 2 o mas años) *La utilidad no constituye renta ni ganancia ocasional, si el titular es un mismo beneficiario real y la enajenación no supere el 10% de las acciones en circulación durante un mismo año. ejemplo. Renglón Precio de enajenación $ Renglón Costo fiscal -art.300 et Renglón Utilidad –no renta ni go , inc 2 art NO INSCRITAS EN LA BOLSA DE VALORES. De la utilidad se resta como no gravada (INCR): las utilidades retenidas por la sociedad, susceptibles de distribuirse como no gravadas. causadas entre la fecha de adquisición y la de enajenación.")

72

UTILIDAD EN VENTA DE ACCIONES –INC 2 ART

UTILIDAD EN VENTA DE ACCIONES –INC 2 ART (ART 300 PAR) No Renta ni G.O Luis G posee desde la creación de la sociedad Victoria S. A el 10% de su capital que asciende a $ , representado en 1000 acciones a $ en Enero del 2006, las cuales vende por $ en Diciembre / Determine la utilidad gravada. Enero 01 del 2008 Precio de enajenación $ Costo fiscal Precio de adquisición Reajuste fiscal Utilidad Utilidad no gravada ( $ ) Utilidad gravada

No Renta ni G.O. Luis G posee desde la creación de la sociedad Victoria S. A el 10% de su capital que asciende a $ , representado en 1000 acciones a $ en Enero del 2006, las cuales vende por $ en Diciembre /09. Determine la utilidad gravada. Enero 01 del Precio de enajenación $ Costo fiscal. Precio de adquisición Reajuste fiscal Utilidad Utilidad no gravada ( $ ) Utilidad gravada")

73

UTILIDAD EN VENTA DE ACCIONES –INC 2 ART

UTILIDAD EN VENTA DE ACCIONES –INC 2 ART.36-1 (ART 300 PAR) No Renta ni G.O Ejemplo. (ver art. 6 dr ) movimiento del capital y utilidades retenidas en la Empresa BB s.a Total Socio JY(10%) Capital sucrito y pagado -en 01 del $ Reserva legal Revalorizaciòn del Patrimonio Utilidad acumulada al 31 de dic y 2007 Distibuible como no gravada a Socios (*) Distribuible como gravada a Socios Utilidad acumulada al 31 de dic 2008 Distribuible como no gravada a Socios (*) Utilidad acumulada al 31 de dic 2009 Distribuible como no gravada a Socios (*) =

No Renta ni G.O. Ejemplo. (ver art. 6 dr ) movimiento del capital y utilidades retenidas en la Empresa BB s.a. Total Socio JY(10%) Capital sucrito y pagado -en 01 del $ Reserva legal Revalorizaciòn del Patrimonio Utilidad acumulada al 31 de dic 2006 y Distibuible como no gravada a Socios (*) Distribuible como gravada a Socios Utilidad acumulada al 31 de dic Distribuible como no gravada a Socios (*) Utilidad acumulada al 31 de dic Distribuible como no gravada a Socios (*) =")

74

UTILIDAD EN VENTA DE ACCIONES –INC 2 ART

UTILIDAD EN VENTA DE ACCIONES –INC 2 ART.36-1 (ART 300 PAR) No Renta ni G.O Formula para Utilidades distribuibles no gravadas ( UDNG) Dec Art. 8. 1-Incremento de UDNG del 01 de Enero del año de adquisición (2006) al 31 de Diciembre del año de enajenación.(2009) / No de días de ése período $ /360 x 4 = 2-El valor obtenido del numeral anterior ( $ ) por (X) No de días en que las acciones o cuotas han permanecido en poder del socio o accionista ( 360 X 4) = 3-El valor así obtenido ( $ ) se multiplica por el porcentaje (10 %) de participación al momento de la venta de las acciones y el resultado es la parte el INCR = En caso de perdida en venta no es deducible de renta pero si de ganancias ocasionales excepto lo establecido en Art. 312

No Renta ni G.O. Formula para Utilidades distribuibles no gravadas ( UDNG) Dec Art Incremento de UDNG del 01 de Enero del año de adquisición (2006) al 31 de Diciembre del año de enajenación.(2009) / No de días de ése período --- $ /360 x 4 = El valor obtenido del numeral anterior ( $ ) por (X) No de días en que las acciones o cuotas han permanecido en poder del socio o accionista ( 360 X 4) = El valor así obtenido ( $ ) se multiplica por el porcentaje (10 %) de participación al momento de la venta de las acciones y el resultado es la parte el INCR = En caso de perdida en venta no es deducible de renta pero si de ganancias ocasionales excepto lo establecido en Art")

75

OTROS INGRESOS - RENGLÓN 38

Dividendos -Incluya dividendos y participaciones gravados y no gravados que le hayan sido pagados o abonados en cuenta según certificación ( Art. 30 Et) Indemnizaciones por pérdidas de activos ( Incluye las no gravadas y gravados )

Indemnizaciones por pérdidas de activos ( Incluye las no gravadas y gravados )")

76

TRABAJADORES INDEPENDIENTES Deducciones

1-Realización: Deducciones : Art. 58 y 59 Et. Sistema de Caja. Las personas naturales no comerciantes no están obligados a llevar contabilidad . Para las personas naturales no obligadas a llevar contabilidad las deducciones se entienden realizadas cuando se paguen efectivamente en dinero o en especie. Sistema de causación. Para los obligados a llevar contabilidad, que son los comerciantes de acuerdo al código de comercio. 2-Presupuestos esenciales Causalidad, necesidad y proporcionalidad

77

TRABAJADORES INDEPENDIENTES- DEDUCCIONES

Formalidades para su procedencia: - Art. 177 y 632 Et, Retención en la fuente. Las personas naturales no comerciantes son agentes retenedores sobre pagos laborales Art. 383 y Et. Reportar información tributaria cuando sus ingresos brutos del año 2007 superen los $ Res Abril /2008 y Art. 651 Et Soportes de factura o documento equivalente Art y 617 Et.

78

DEDUCCIONES Formalidades para su procedencia:

Soportar con RUT- Art Et.. -No se acepta como costo o gasto los pagos por operaciones gravadas con el iva a personas naturales del régimen simplificado cuando no conserven copia del RUT, Excepto operaciones con agricultores, ganaderos y arrendadores. No se acepta como costo o gasto los pagos por operaciones gravadas con el iva -A personas del régimen simplificado ( o no inscritas en el régimen común ) con contratos por valor igual o superior a: 3.300 UVT. – Son $ para el año 2008-

con contratos por valor igual o superior a: UVT. – Son $ para el año")

79

Renglón 43. Otros costos y deducciones.

DECLARACION DE RENTA PROFESIONALES INDEPENDIENTES Y COMISIONISTAS Renglón 43. Otros costos y deducciones. Deducciones generales que tienen relación de causalidad con la renta. Limitación 1 Las deducciones de los profesionales independientes y de los comisionistas que sean personas naturales, no podrá exceder del 50% de los ingresos y algunas de éstas deducciones son: 1-Impuesto Predial. si es dueño de la oficina, ICA GMF.. 2 -Pagos laborales, intereses, donaciones 3 -Arriendos, Papelera, afiliaciones, taxis y buses, y demás con relación de causalidad. 4-Pagos como: Honorarios, comisiones y servicios que cumplan los requisitos legales.

80

DECLARACION DE RENTA 2008 - PROFESIONALES INDEPENDIENTES Y COMISIONISTAS

Renglón 43. Otros costos y deducciones. Limitación2. Cuando trate de contratos de construcción de bienes inmuebles y obras civiles ejecutadas por arquitectos o ingenieros contratistas, el limite será del 90% , pero deberán llevar libros de contabilidad registrados. Sin Limitaciones Las anteriores limitaciones de porcentajes de deducción no se aplicarán cuando el contribuyente: a-facture la totalidad de sus operaciones b-Sus ingresos hayan estado sometidos a retefuente cuando fuere procedente. En éste caso se aceptarán los costos y deducciones que procedan legalmente.

81

Renglón 43. Otros costos y deducciones.

DECLARACION DE RENTA PROFESIONALES INDEPENDIENTES Y COMISIONISTAS Renglón 43. Otros costos y deducciones. 2-Intereses y corrección monetaria en virtud de préstamos para adquisición de vivienda Incluya los pagados en el 2009 con iguales limitaciones y requisitos establecidos para los asalariados ya mencionados. 3-Aportes a título de cesantías, serán deducibles de la renta hasta la suma de 2500 UVT, sin que excedan de un doceavo (1/12) del ingreso gravable del respectivo año. Art Inc 7 4-Aporte obligatorio de salud. Y Donaciones Incluya los descuentos obligatorios de salud del trabajador

del ingreso gravable del respectivo año. Art Inc 7. 4-Aporte obligatorio de salud. Y Donaciones. Incluya los descuentos obligatorios de salud del trabajador.")

82

INVERSIÓN EN ACTIVOS FIJOS REALES PRODUCTIVOS Art. 158-3Et Renglón

INVERSIÓN EN ACTIVOS FIJOS REALES PRODUCTIVOS Art.158-3Et Renglón. 42 Costos y deducciones Deducción del 40% permanente y del 30% a partir del 2010 (Ley 1317/09) Sociedades pueden retirar Utilidades como no gravadas ( y Pérdidas Res Beneficiarios: Personas Naturales y Jurídicas, excepto vinculados. No opera el beneficio de Auditoria. La base de la deducción incluye Costo mas IVA. en caso de que no se descuente la opción irrevocable de compra en el momento de la compra –Conc , Jul/09 Ejemplo Empresa Industrial Maquinaria Empresa transportadora Vehículos Médico Equipo de Diagnóstico Ingeniero productor de Software Computadores (Incluye Sist Operativo Conc, 68191, Oct/04) Contador, abogado u otro independiente Computadores

Sociedades pueden retirar Utilidades como no gravadas ( y Pérdidas Res Beneficiarios: Personas Naturales y Jurídicas, excepto vinculados. No opera el beneficio de Auditoria. La base de la deducción incluye Costo mas IVA. en caso de que no se descuente. la opción irrevocable de compra en el momento de la compra –Conc , Jul/09. Ejemplo. Empresa Industrial Maquinaria. Empresa transportadora Vehículos. Médico Equipo de Diagnóstico. Ingeniero productor de Software Computadores (Incluye Sist. Operativo Conc, 68191, Oct/04) Contador, abogado u otro independiente Computadores.")

83

INVERSIÓN EN ACTIVOS FIJOS REALES PRODUCTIVOS

Art, 2 Dec 1766 del 2004, .Definición de activo fijo real productivo -AFRP Son los bienes tangibles que se adquieren para formar parte del patrimonio, participan de manera directa y permanente en la actividad productora de renta del contribuyente y se deprecian o amortizan fiscalmente Concepto Dian , Oct. 08 del Mas sobre la definición de AFRP El requisito de participación de manera permanente y directa en la actividad productora de renta del contribuyente, hace referencia a la utilización de los bienes y a su estrecha relación que debe existir con los procesos de producción , manufactura, fabricación, comercialización para la obtención del producto o la prestación de los servicios, de tal forma que sin su utilización no sería posible obtener o desarrollar la actividad productora de renta …

84

A partir del 2010 los profesionales independientes ,

R___IMPUESTOS Impuestos deducibles Art. 115 Et 100% de los impuestos de ICA, Avisos y tableros y predial efectivamente pagados durante el año o período gravable, siempre y cuando tengan relación de causalidad. Es deducible el 25 % GMF (4x1000) efectivamente pagado durante el año aun sin tener relación de causalidad. A partir del 2010 los profesionales independientes , ya no están obligados a pagar ICA, en el Distrito de Barranquilla

efectivamente pagado durante el año aun sin tener relación de causalidad. A partir del 2010 los profesionales independientes , ya no están obligados a pagar ICA, en el Distrito de Barranquilla.")

85

DEDUCCIONES POR PAGOS LABORALES

Deducción de salarios y pagos laborales Deducción de prestaciones sociales Deducción de aportes Deducción de salarios Art. 108 y 664 Et. Son deducibles los salarios pagados, siempre que se este a paz y salvo en el pago de los aportes parafiscales y de seguridad social previamente a la presentación de la D.R. Ya no son posibles acuerdos después de esa fecha – L Hoyos ; seminario Deducción de prestaciones sociales. Deducibles las pagadas Art. 109 y 110 Et. . Deducción de aportes realizados (pagados) Et. - Aportes parafiscales: Subsidio Familiar, Sena e ICBF - Aportes a la seguridad social- Salud, pensión y Riesgos.

Et. - Aportes parafiscales: Subsidio Familiar, Sena e ICBF. - Aportes a la seguridad social- Salud, pensión y Riesgos.")

86

DEDUCCIÓN POR DEPRECIACIÓN

Las personas naturales no obligadas a llevar contabilidad no deducen la depreciación Art. 141 Et. ; Conc Mzo 2001 Depreciación Equivalente monetario del desgaste o de la obsolescencia sufrida por un activo fijo productor de renta en un período determinado. Un bien es depreciable siempre que haya prestado servicio en el período gravable. Obsolescencia: Desuso o falta de adaptación de un bien a su función propia como consecuencia de un cambio de condiciones o circunstancias físicas o económicas que determinan la necesidad de abandonar el bien en una época anterior al vencimiento de la vida útil.

87

DEDUCCIÓN POR DONACIONES

Donaciones – Art. 125;125-1; 125-2; 125-3;125-4; 126-2 Entidades a las que se pueden efectuar donaciones deducibles de la renta 1- Las entidades No contribuyentes del Impuesto art. 22 2- Las entidades sin ánimo de lucro previstas en el art. 19 numeral 1o. ( Educación formal , Salud, Cultura, Religión, Deporte, investigación, ecología, defensa, derechos humanos, acceso a la justicia y programas de desarrollo social; Requisitos : interés general y vigiladas) -Partidos políticos, ICBF, fondos mutuos de promoción de la cultura y otras según art. 125 y 126-2ET -Deducción del 100%, 125% y Limitada o no al 30% de la R.L antes de restar la donación según la entidad.

-Partidos políticos, ICBF, fondos mutuos de promoción de la cultura y otras según art. 125 y 126-2ET. -Deducción del 100%, 125% y Limitada o no al 30% de la R.L antes de restar la donación según la entidad.")

88

DEDUCCIÓN POR DONACIONES

Art Requisitos de los beneficiarios de donaciones 1-Haber sido reconocida como persona jurídica sin ánimo de lucro y estar sometida en su funcionamiento a vigilancia oficial. 2-Haber cumplido con la obligación de presentar declaración de ingresos y patrimonio o de renta según el caso en el año anterior al de la donación. 3-Manejar en depósitos o inversiones en establecimientos financieros autorizados. los ingresos por donaciones.

89

DEDUCCIÓN POR DONACIONES

Art Modalidad de las donaciones: -Dinero (cheque, tarjeta o por intermediario financiero) Otros activos: Se donan por el valor de adquisición (no Ajustes ni Depreciación por ser Persona jurídica ) No se aceptan donaciones en acciones, cuotas partes, títulos valores, derechos o acreencias, poseídos en sociedades. ( Si CDT) Art Requisitos para proceda el reconocimiento de la deducción EN todos los casos se requiere certificación de la donación por contador público o revisor fiscal, en donde conste el cumplimiento de todos los requisitos ( ver Art 125-4) Cumplir con las limitación de no exceder el 30 % de la renta líquida cuando sea el caso según el art. 125 del Et. Ý tomar el 125 % de la deducción en el caso del Art

Otros activos: Se donan por el valor de adquisición (no Ajustes ni Depreciación por ser Persona jurídica ) No se aceptan donaciones en acciones, cuotas partes, títulos valores, derechos o acreencias, poseídos en sociedades. ( Si CDT) Art Requisitos para proceda el reconocimiento de la deducción. EN todos los casos se requiere certificación de la donación por contador público o revisor fiscal, en donde conste el cumplimiento de todos los requisitos ( ver Art 125-4) Cumplir con las limitación de no exceder el 30 % de la renta líquida cuando sea el caso según el art. 125 del Et. Ý tomar el 125 % de la deducción en el caso del Art")

90

INTERESES Deducción de intereses: - Art. 117 y 118 Et.

Son deducibles los intereses que se causen a entidades sometidas a la vigilancia de la Superbancaria. Los intereses que se causen a otras entidades únicamente son deducibles en la parte que no exceda la tasa más alta autorizada para los establecimientos bancarios durante el respectivo período. Se capitalizan de acuerdo al Art. 41 ET. El componente inflacionario solo cuenta para personas naturales Art. 41 Et

91

INTERESES Deducción de intereses: - Ley 488/98 Art. 38

Son deducibles los gastos financieros ordinarios y moratorios s si tienen relación de causalidad. Ejemplo, Intereses por compra de un equipo medico para la actividad profesional de radiología. No son deducibles los intereses corrientes o moratorios pagados por impuestos, tasas o contribuciones fiscales o parafiscales

92

INTERESES- Resumen - Lista de chequeo

-Verifique la parte no deducible de los intereses por componente inflacionario -Verifique que no sobrepasen la tasa más alta permitida a los bancos en el caso de los intereses causados a entidades no vigiladas -Verifique que tengan relación de causalidad -Verifique que no se deduzcan intereses por impuestos

93

Renta presuntiva Art. 188 Et y ss

Presunción de que la renta del contribuyente no es inferior al 3% de su patrimonio líquido en el último día del ejercicio gravable anterior.

94

Valor patrimonial Neto = 100.000.000 x 20.000.000 = 8.000.000

RENTA PRESUNTIVA Patrimonio líquido año anterior (-) Vr Patrimonial Neto activos art.189Et* (Acción) = Base renta presuntiva X 3% Renta presuntiva inicial (+) Renta gravada generada por los activos exceptuados -Dividendos gravados ______________________ Renta presuntiva comparable Valor patrimonial Neto = Patrimonio líquido x Vr Activo Patrimonio Bruto Valor patrimonial Neto = x =

Vr Patrimonial Neto activos art.189Et* (Acción) = Base renta presuntiva X 3% Renta presuntiva inicial (+) Renta gravada generada por los activos exceptuados Dividendos gravados. ______________________. Renta presuntiva comparable Valor patrimonial Neto = Patrimonio líquido x Vr Activo. Patrimonio Bruto. Valor patrimonial Neto = x =")

95

RENTA PRESUNTIVA Activos exceptuados:-Art. 189 Et,

Valor patrimonial neto de los aportes y acciones poseídos en sociedades nacionales El Valor patrimonial neto de los bienes afectados por hechos constitutivos de fuerza mayor y de las empresas en periodo improductivo Las primeras Uvt del valor de la vivienda de habitación .Las primeras Uvt de activos destinados al sector agropecuario

96

RENTA PRESUNTIVA Otra opción para el cálculo de la renta presuntiva

-También es posible no restar el valor patrimonial neto de los activos exceptuados según Art, 189 Et y como resultado de èsto no sumar las rentas que éstos activos producen Activos que se restan de la base de renta presuntiva por su valor total En el caso de restar las primeras Uvt del valor de la vivienda de habitación y las primeras Uvt de activos destinados al sector agropecuario, se debe tomar su valor bruto o total según concepto Dian.

97

DESCUENTOS TRIBUTARIOS

Inversión en acciones Descuento del 100% de acciones que coticen en bolsa en empresas exclusivamente agropecuarias altamente democratizadas, sin exceder el 1% de la R.L, manteniendo la inversión por 2 años. (Art. 14 Ley ) Impuestos Pagados en el Exterior: El impuesto de renta pagado en el exterior por rentas de fuente extranjera, es descontable hasta el monto del impuesto que deba pagar en Colombia el contribuyente por esas mismas rentas. (Art. 254 ET- Art. 15 Ley ).

Impuestos Pagados en el Exterior: El impuesto de renta pagado en el exterior por rentas de fuente extranjera, es descontable hasta el monto del impuesto que deba pagar en Colombia el contribuyente por esas mismas rentas. (Art. 254 ET- Art. 15 Ley ).")

98

DESCUENTOS TRIBUTARIOS

LIMITACIÓN: Art. 259 ET La determinación del impuesto después de descuentos, no podrá ser inferior al 75% del impuesto calculado por renta presuntiva, antes de cualquier descuento tributario. Inicial Ajustado Impuesto Renglón Descuento tributario…-Renglón Impto Neto de Renta…-Renglón 59 ………… P.L x3% x Tabla ( ) x 75%= …… (*) (*) El impuesto no debe ser inferior a $ , por tanto no hay lugar a ajuste.

x 75%= …… (*) (*) El impuesto no debe ser inferior a $ , por tanto no hay lugar. a ajuste.")

99

ANTICIPO – Art. 807 Et- Regla General: 25% Declarantes por primera vez: 50% Declarantes por segunda vez: 70%

100

ANTICIPO Cálculo: Impuesto neto de renta del año gravable O Promedio del Impuesto neto de renta de los dos últimos años. X (25 o 50 o 75) (-) Retenciones en la fuente del ejercicio = Anticipo para siguiente año

(-) Retenciones en la fuente del ejercicio. = Anticipo para siguiente año.")

101

ARTICULO 809. AUTORIZACIÓN DE LA REDUCCIÓN EN CASOS INDIVIDUALES

ARTICULO 809. AUTORIZACIÓN DE LA REDUCCIÓN EN CASOS INDIVIDUALES. A solicitud del contribuyente, el Administrador de Impuestos Nacionales respectivo o sus delegados, autorizará… reducciones proporcionales del anticipo……….: a. Cuando en los tres (3) primeros meses del año o período gravable al cual corresponda el anticipo, los ingresos del contribuyente hayan sido inferiores al (15%) de los ingresos del año gravable anterior; b. Cuando en los seis (6) primeros meses del año o período gravable al cual corresponda el anticipo, los ingresos del contribuyente hayan sido inferiores al o (25%) de los ingresos correspondientes al año gravable anterior. En caso de que la solicitud sea resuelta favorablemente, en la resolución se fijará el monto del anticipo a cargo del contribuyente y su forma de pago. La sola presentación de la solicitud de reducción, que deberá hacerse acompañada de todas las pruebas necesarias para su resolución, no suspende la obligación de cancelar la totalidad del anticipo. ARTICULO 810. TERMINO PARA DECIDIR SOBRE LA SOLICITUD DE REDUCCIÓN. Las solicitudes presentadas de acuerdo con lo exigido en el artículo anterior, deberán ser resueltas dentro de los dos (2) meses siguientes a la fecha de presentación. Contra la providencia que resuelva la solicitud no cabe recurso alguno. Si la solicitud no estuviere resuelta dentro de dicho termino, el contribuyente podrá aplicar la reducción propuesta, pero el anticipo en ningún caso puede ser inferior al veinticinco por ciento (25%) del impuesto de renta y del complementario de patrimonio del respectivo año gravable.

primeros meses del año o período gravable al cual corresponda el anticipo, los ingresos del contribuyente hayan sido inferiores al (15%) de los ingresos del año gravable anterior; b. Cuando en los seis (6) primeros meses del año o período gravable al cual corresponda el anticipo, los ingresos del contribuyente hayan sido inferiores al o (25%) de los ingresos correspondientes al año gravable anterior. En caso de que la solicitud sea resuelta favorablemente, en la resolución se fijará el monto del anticipo a cargo del contribuyente y su forma de pago. La sola presentación de la solicitud de reducción, que deberá hacerse acompañada de todas las pruebas necesarias para su resolución, no suspende la obligación de cancelar la totalidad del anticipo. ARTICULO 810. TERMINO PARA DECIDIR SOBRE LA SOLICITUD DE REDUCCIÓN. Las solicitudes presentadas de acuerdo con lo exigido en el artículo anterior, deberán ser resueltas dentro de los dos (2) meses siguientes a la fecha de presentación. Contra la providencia que resuelva la solicitud no cabe recurso alguno. Si la solicitud no estuviere resuelta dentro de dicho termino, el contribuyente podrá aplicar la reducción propuesta, pero el anticipo en ningún caso puede ser inferior al veinticinco por ciento (25%) del impuesto de renta y del complementario de patrimonio del respectivo año gravable.")

102

BENEFICIO DE AUDITORIA – Art. 689-1

No de meses de firmeza % Incremento Impto Neto Meses (*) Veces la Inflación Meses (*) Veces la Inflación Meses (*) Veces la inflaciòn. Inflación 2009 – 2. % x 5 veces = % (*) Siguientes a la fecha de presentación.

Veces la Inflación -12 Meses (*) Veces la Inflación -06 Meses (*) Veces la inflaciòn. Inflación 2009 – 2. % x 5 veces = 10 % (*) Siguientes a la fecha de presentación.")

103

BENEFICIO DE AUDITORIA

Requisitos a cumplir en su totalidad Presentación oportuna es decir dentro de los plazos 2-Cumplir con las formalidades legales ( Art. 580 ET) 3-Pagarse oportunamente. 4-En caso de saldo a favor debe solicitarse la devolución o compensación entes del termino de firmeza. 5-No se podrá hacer uso de la deducción por inversión en Activos Fijos (Ver Art E.T).

3-Pagarse oportunamente. 4-En caso de saldo a favor debe solicitarse la devolución o compensación entes del termino de firmeza. 5-No se podrá hacer uso de la deducción por inversión en Activos Fijos (Ver Art E.T).")

104

BENEFICIO DE AUDITORIA

6-No se pueden reflejar pérdidas liquidas, ni compensar pérdidas de años anteriores Las retenciones en la fuente deben estar soportadas totalmente 8- El impuesto del año anterior no debe ser inferior a 41 UVT 9-No cobija Ley Pez , o Similares

105

BENEFICIO DE AUDITORIA - Inflaciòn

2.00% CONCEPTOS DEC REN 2008 DR 2009 59. Impuesto neto de renta 10,000,000 11,000,000 60. Imptode ganancias ocas. 61. Total impuesto a cargo 62. Menos:Anticipo por año 2009 7,000,000 7,500,000 63.Menos:Saldo a favor que venía de la declaración 2007 y que no se solicitó como devolución a la DIAN 64. Menos: Total retenciones 65. Mas: Anticipo al impuesto par 2010 7,875,000 66, Igual: Saldo a pagar 10,500,000 11,375,000 67.Sanciones 68.Gran Total saldo a pagar 12. O Gran total saldo a favor

106

GANANCIAS OCASIONALES

El Estatuto tributario Art. 299 y ss solo enuncia 4 tipos de ganancias ocasionales: 1-Utilidad en venta de bienes que hayan hecho parte del activo fijo por dos años o más 2-Originadas en liquidación de sociedades, siempre que la sociedad haya cumplido dos o más años de existencia. 3-Herencias legados y donaciones 4- Rifas, Loterias y Apuestas. Tarifa (33 % sociedades) ( Tabla del 241 Personas naturales residentes ) (33 Extarnjeros sin residencia ) ( Rifas, loterias y apuestas (20%)

( Tabla del 241 Personas naturales residentes ) (33 Extarnjeros sin residencia ) ( Rifas, loterias y apuestas (20%)")

107

HERENCIAS – ART. 307 ET Taller liquidación de herencias Art. 307 Et. Sin perjuicio de las primeras 1200 UVT gravadas con tarifa cero (0) , estarán exentas las primeras 1200 UVT del valor de las asignaciones por causa de muerte o porción conyugal que reciban los legitimarios o el cónyuge según el caso.

, estarán exentas las primeras 1200 UVT del valor de las asignaciones por causa de muerte o porción conyugal que reciban los legitimarios o el cónyuge según el caso.")

108

GANANCIAS OCASIONALES - HERENCIAS

Valor recibido 2009, Según Declaración de .Renta causante año anterior a muerte y si se adquirieron en el año de muerte, se tomará el valor de a partición ( Dr. 2595/79) $ Primeros 1200 Uvt gravados con tarifa cero (0) Primeros Uvt de la tabla con tarifa cero (0) Primeras Uvt exentas Valor gravado según concepto Dian Jul/ Impuesto aplicando la tabla del Art.241 Et Valor Uvt

$ Primeros 1200 Uvt gravados con tarifa cero (0) Primeros 1090 Uvt de la tabla con tarifa cero (0) Primeras 1200 Uvt exentas Valor gravado según concepto Dian Jul/ Impuesto aplicando la tabla del Art.241 Et Valor Uvt")

109

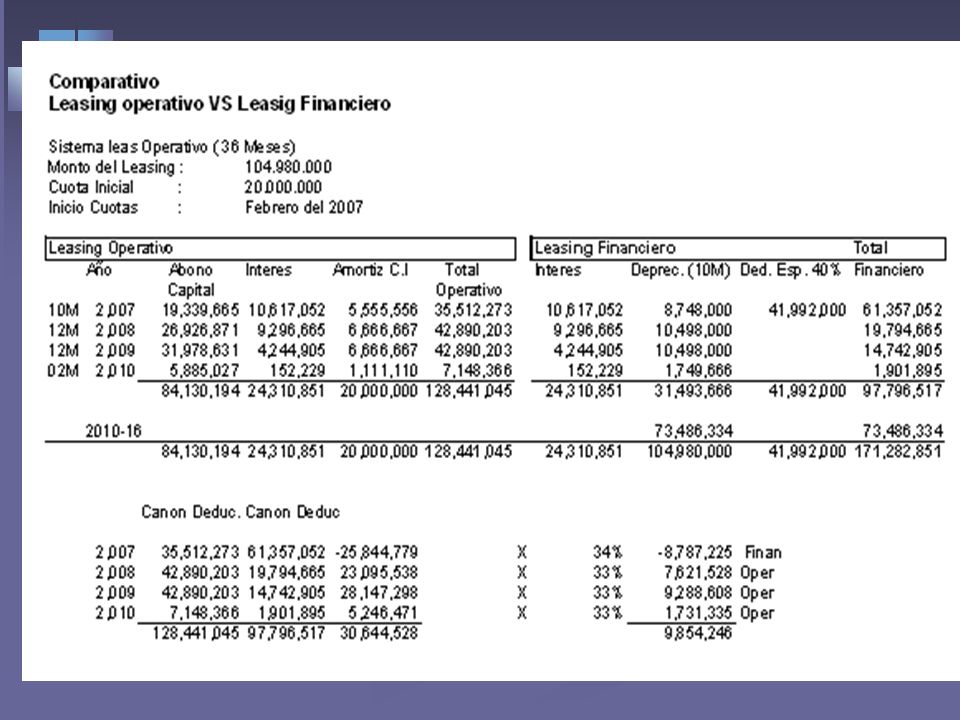

LEASING Contrato de financiación por el cual un empresario toma en locación ( arriendo) de una entidad financiera un activo, previamente adquirido a pedido del locatario ( empresario), por un precio que le permite al locador (entidad financiera) amortizar el costo totl del bien, mas intereses y un beneficio, facultando al locatario (empresario) a adquirir la propiedad del bien al término de la locaciòn mediante el pago de un precio residual ( opción de compra) Empresario Arrendatario o locatario - Activo ( opción de compra ) Entidad Financiara – Arrendador o locador

de una entidad financiera un activo, previamente adquirido a pedido del locatario ( empresario), por un precio que le permite al locador (entidad financiera) amortizar el costo totl del bien, mas intereses y un beneficio, facultando al locatario (empresario) a adquirir la propiedad del bien al término de la locaciòn mediante el pago de un precio residual ( opción de compra) Empresario Arrendatario o locatario - Activo ( opción de compra ) Entidad Financiara – Arrendador o locador.")

110

LEASING Leasing Operativo

Tratamiento Contable – Fiscal : Totalidad del canon de arrendamiento es deducible ( gasto arriendo) Requisito esencial:Puede ser tratado como operativo cuando se trate de: - Inmuebles ( Excepto terrenos) Plazo: Mayor o igual 60 Meses - Maquinaria y Equipo Plazo Mayor o igual 36 Meses - Vehículos productivos y Comp. Plazo Mayor o igual 24 Meses Extendido hasta el 2011 y limitado a la mediana y pequeña empresa ( SMLM ) Puede tomarse como leasing financiero si se capitaliza

Requisito esencial:Puede ser tratado como operativo cuando se trate de: - Inmuebles ( Excepto terrenos) Plazo: Mayor o igual 60 Meses. - Maquinaria y Equipo Plazo Mayor o igual 36 Meses. - Vehículos productivos y Comp. Plazo Mayor o igual 24 Meses. Extendido hasta el 2011 y limitado a la mediana y pequeña empresa ( SMLM ) Puede tomarse como leasing financiero si se capitaliza.")

111

LEASING Leasing financiero

Tratamiento Contable-Fiscal: Solo se deduce el componente de financiación. -Contabiliza el Activo y Pasivo -Solicita la depreciación ( Línea recta caso art ) Requisito esencial: Plazo inferior al solicitado en el leasing operativo. Utilización obligatoria en contratos sobre terrenos. Valido para inversiòn en activos fijos productivos, y en ese evento hay derecho a la deducción del 40 % del valor del activo (Art ) ,

Requisito esencial: Plazo inferior al solicitado en el leasing operativo. Utilización obligatoria en contratos sobre terrenos. Valido para inversiòn en activos fijos productivos, y en ese evento hay derecho a la deducción del 40 % del valor del activo (Art ) ,")

113

DECLARACION DE RENTA 2008 - GANADEROS

Art, 92 Et.. Negocio de ganadería Para efectos fiscales, se entiende por negocio de ganadería, la actividad económica que tiene por objeto la cria, el levante o desarrollo, la ceba de ganado bovino, caprino, ovino, porcino y de las especies menores. También lo es la explotación de ganado para leche y lana. Constituye igualmente negocio de ganadería la explotación de ganando en compañía o en participación. Negocio de comercio. La actividad que consiste en comprar y vender ganado o productos de la ganadería o sacrificarlos para la venta de carne y subproductos no es negocio de ganadería sino de comercio.

114

DECLARACION DE RENTA 2008 - GANADEROS